Содержание

Можно ли ипотеку перевести на другого человека. Переоформление

Содержание

- Можно ли ипотеку перевести на другого человека. Переоформление

- Переоформить ипотеку в другом банке. Условия рефинансирования

- Можно ли переоформить ипотеку на сына. Возможно ли переоформить ипотеку на другого человека?

- Как переоформить ипотеку на другого человека втб. Ипотека в Сбербанке: как переоформить кредит при разводе?

- Можно ли квартиру купленную в ипотеку оформить на другого человека. Права заемщика и плательщика по ипотеке

- Можно ли взять ипотеку на себя, а квартиру оформить на другого. Помощи пост. Платежи по ипотеке, когда она оформлена на другого человека

- Переоформление ипотеки при разводе. Вопрос-ответ: ипотека после развода

- Что будет с ипотекой при разводе?

- Допустим, один из нас оформил ипотеку на свое имя до свадьбы?

- Может ли тот, на кого не оформлен ипотечный договор, рассчитывать на возврат части выплат?

- Хорошо, а если ипотека оформлена на одного человека, но после свадьбы?

- А если мы созаемщики и разводимся?

- Каким образом в случае развода будут делиться выплаченные и оставшиеся платежи?

- А можно обойтись без суда?

- Что делать, если договориться не получилось?

- Все это нужно согласовывать с банком?

- Что если квартира и ипотека никому из нас не нужна?

- Как заранее избежать таких ситуаций?

Можно ли ипотеку перевести на другого человека.

Переоформление

Переоформление

Согласно ГК РФ, который регулирует кредитные отношения между банком и заемщиком, допускается переоформление ипотеки на другого гражданина в случае согласия кредитора.

Как правило, в процедуре переоформления банковское учреждение не получает никакой выгоды, но оно идет навстречу заемщику при условии, что нет для совершения данных действий никаких препятствий. Наиболее частые причины переоформления ипотеки:

- Развод. В случае оформления развода один из супругов оставляет за собой желание продолжать оплачивать долг по ипотечному кредиту. Ситуация встречается довольно часто. На практике банки дают согласие в отношении таких просьб.

- Переезд . При смене плательщиком кредита места жительства и нежелании продавать квартиру или возвращать ее обратно банку, он может написать заявление по смене ответственного лица по договору.

- Потеря трудоспособности. При получении основным заемщиком инвалидности, его родственники могут обратиться в банк с просьбой переоформить ипотеку на другого человека.

- Утрата платежеспособности. В случае потери работы и ухудшении материального положения для сохранения ипотечного жилья и хорошей кредитной истории можно переоформить займ на другого человека, например, на супругу.

Банк может дать согласие на смену заемщика по кредитному договору только при наличии веских оснований.

Новый кредитоплательщик должен отвечать всем необходимым требованиям кредитора, то есть быть трудоспособным, иметь достаточный доход и хорошую финансовую репутацию. Только в случае пройденной проверки банк может согласиться на замену заемщика.

ВАЖНО! Самый простой способ переоформления ипотечного кредита на другого человека — перевод остаточного долга и одновременная продажа квартиры с разрешения банка.

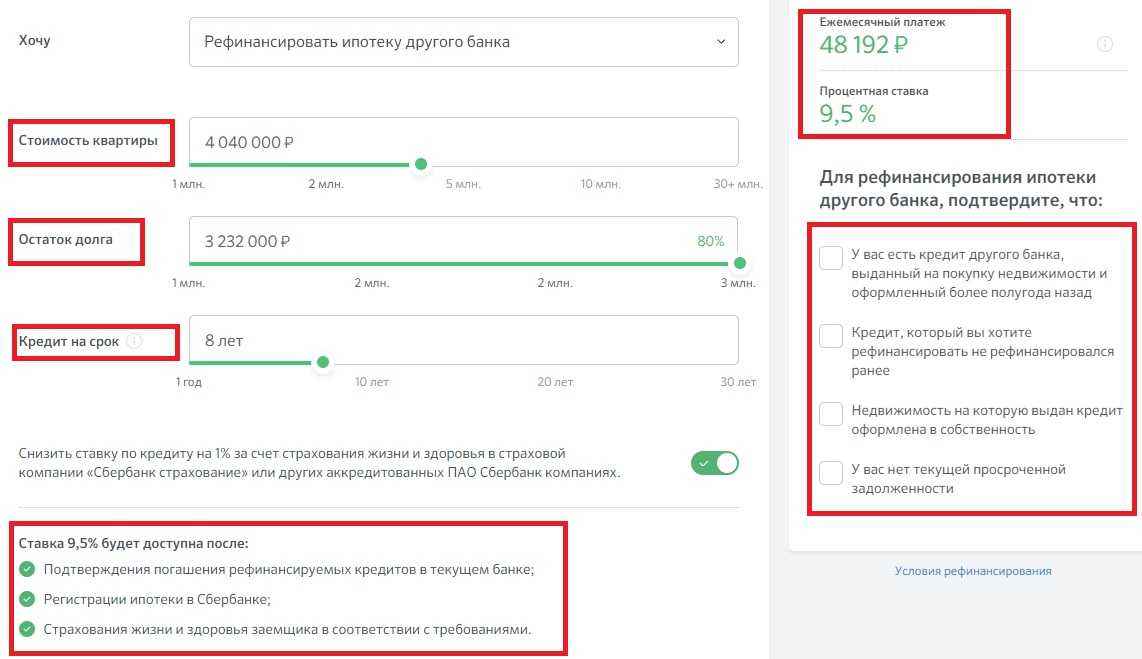

Переоформить ипотеку в другом банке. Условия рефинансирования

Перевод ипотеки в другой банк не всегда возможен. Стоит приготовиться к тому, что в кредитной организации вам откажут. Рефинансировать ипотеку можно в следующих случаях.

- Объект недвижимости – жилье на вторичном рынке. Другие варианты банкам неинтересны. Если вы покупали квартиру в новостройке, то перекредитовать ипотеку у вас вряд ли получится.

- Вы должны добросовестно выплачивать ипотечный кредит хотя бы один год. Если вы оформляли ипотеку всего пару месяцев назад, то перевестись не получится. Данный срок установлен для того, чтобы кредитная организация посмотрела, как вы выплачиваете ипотеку. Им важно, чтобы у клиента не было просрочек.

- У каждой компании свои требования к квартирам, которые они кредитуют. Рефинансируемыми являются не все случаи. Какие банки предоставляют услугу, какие у них есть условия, вы можете узнать в интернете или на личном приеме в организации. Можно ли оформить новую ипотеку в банке, который вам понравился, следует узнать заранее.

Новый банк имеет право заново запросить документы, которые подтверждают платежеспособность. Если в финансах что-то изменилось в худшую сторону, то лучше не пытаться просить о переводе ипотеки, так как вам, скорее всего, откажут.

Важно! Банк, в котором у вас сейчас оформлена ипотека, не может отказать вам в переводе. Некоторые организации говорят своим клиентам, что не могут дать разрешения, так как не хотят терять платежеспособных клиентов и выручку. Перекредитовавшись, вы лишаете банк своих выплат по процентам.

Можно ли переоформить ипотеку на сына. Возможно ли переоформить ипотеку на другого человека?

Если заемщик решил сменить место жительства, продать недвижимость по той или иной причине, передать права по ипотеке созаёмщику, он обращается за консультацией в банк с вопросом, можно ли перевести ипотеку на другого человека.

Переоформление ипотечного кредита может быть сделано, только если имеется согласие самого банка на это – у банковских организаций нет никакой выгоды в переоформлении кредита, но, как правило, они идут навстречу. Крупные кредитные организации – Сбербанк, ВТБ 24, Россельхозбанк и другие часто отвечают утвердительно на вопрос, можно ли ипотеку переписать на другого человека, так как уже не раз проводили процедуру по смене заемщика и не препятствуют такому типу сделок. Иногда для банков это единственный способ решить вопрос с проблемной задолженностью.

Иногда для банков это единственный способ решить вопрос с проблемной задолженностью.

При возникновении финансовых трудностей заемщик пытается выяснить, можно ли переоформить ипотеку на другого человека в Сбербанке, ВТБ 24 или другом банке, где он оформлял кредит. Перед тем как это сделать, стоит тщательно изучить порядок проведения данной процедуры.

- Плательщик ипотечного кредита подает заявление о возможности проведения процедуры переоформления кредита на другое лицо. Банк проверяет личность нового заемщика – трудовой стаж, платежеспособность, и принимает решение.

- В случае положительного вердикта о возможности сделки заемщик и новый заемщик готовят пакет документов по объекту недвижимости и оформленной на него ипотеке для передачи в банк.

- Банк заключает договор с новым заемщиком на оставшуюся сумму долга по объекту недвижимости. Вопросы по уже выплаченной сумме и внесенному первому взносу решаются заемщиком и новым заемщиком самостоятельно.

- В течение одного месяца (переоформление ипотеки на другое лицо Сбербанк и другие кредитные организации проводят именно в такой срок), пока идет оформление документов, все обязательства по ипотечному кредиту остаются за прежним заемщиком.

Как переоформить ипотеку на другого человека втб. Ипотека в Сбербанке: как переоформить кредит при разводе?

Согласно действующему законодательству материальные ценности, приобретенные в период брака, считаются совместно нажитой собственностью. В большинстве случаев супруг ипотечного заемщика становится созаемщиком после подписания ипотечного соглашения. Развод пары приведет к разделу долговых обязательств по принципу солидарной ответственности. Бывшие супруги будут вынуждены ежемесячно вносить аннуитетные платежи в кассу Сбербанка согласно своим долям в общей собственности.

Можно ли переоформить ипотеку на другого человека в Сбербанке? Если бывший супруг не может вносить платежи после развода, то ипотека переоформляется на одного человека. В этом случае он должен вернуть денежные средства, уплаченные созаемщиком в счет погашения ипотеки. Переоформить новый договор можно по стандартному алгоритму:

- Созаемщик подает заявление о переводе обязанностей по оплате ссуды на другого человека;

- Кредитный комитет банка называет перечень документов, которые супругам придется предоставить экономисту;

- Бывшие муж и жена подписывают нотариально заверенное соглашение о разделе недвижимости. В договоре указывается порядок использования заемных средств и график внесения платежей по ипотеке;

- Новое соглашение одобряется Сбербанком.

В договоре указывается порядок использования заемных средств и график внесения платежей по ипотеке;

В договоре указывается порядок использования заемных средств и график внесения платежей по ипотеке;Изменения, связанные с разделом залоговой недвижимости, регистрируются в ЕГРП. Желающим переоформить договор придется заплатить комиссионное вознаграждение Сбербанку. Также придется оплатить госпошлину и услуги нотариуса. Проблемы с разделом общей собственности можно предотвратить путем заключения брачного контракта. Такая схема оформления семейных отношений постепенно набирает популярность в России.

Источник: https://jk-na-krasnyh-partizan-2.ru/novosti/mozhno-li-perevesti-ipoteku-na-drugogo-cheloveka-o-chem-vazhno-pomnit-pri-pereoformlenii

Можно ли квартиру купленную в ипотеку оформить на другого человека. Права заемщика и плательщика по ипотеке

Почему люди решают оформить жилищный кредит на другого человека? Есть несколько распространенных вариантов:

- у плательщика есть постоянный доход, но нет официального трудоустройства и возможности подтвердить уровень своего дохода. Основным заемщиком может стать близкий родственник, у которого есть достаточный официальный доход для получения займа;

- испорченная кредитная история. Эту проблему также можно решить с помощью другого лица с хорошей КИ;

- отсутствие регистрации, проблемы со здоровьем или другие существенные ограничения для потенциального заемщика на момент подачи заявки. Например, ветеран боевых действий может оформить заем на родственника.

Основным заемщиком может стать близкий родственник, у которого есть достаточный официальный доход для получения займа;

Основным заемщиком может стать близкий родственник, у которого есть достаточный официальный доход для получения займа;Оформление ипотеки на другого человека

Если вы планируете оформить жилищный заем на другого человека, а платить собираетесь сами, после погашения у вас могут возникнуть проблемы с правом собственности на ипотечную квартиру. Когда в договоре о плательщике ничего не сказано и собственником является другой человек, можно легко остаться без денег и без жилья. Как обезопасить себя в данной ситуации? Оптимальный вариант — получатель ипотеки и плательщик должны быть созаемщиками:

- созаемщиком можно стать без учета платежеспособности. При этом за созаемщиком сохраняется доля в залоговой квартире согласно ипотечному договору. Важный нюанс: если основной созаемщик по каким-либо причинам не может платить, второй созаемщик становится финансово ответственным за погашение взносов;

- поручительство не дает права на жилплощадь. При этом поручитель несет финансовую ответственность за выплаты в случае несостоятельности основного заемщика. В будущем поручитель может взыскать свои затраты на погашение кредита через суд;

- плательщик, который не указан в договоре ипотеки как созаемщик или заемщик, не имеет прав на залоговую недвижимость. Если плательщик захочет получить возмещение за понесенные расходы, он может предъявить платежные документы или расписки заемщика о получении денег.

При этом за созаемщиком сохраняется доля в залоговой квартире согласно ипотечному договору. Важный нюанс: если основной созаемщик по каким-либо причинам не может платить, второй созаемщик становится финансово ответственным за погашение взносов;

При этом за созаемщиком сохраняется доля в залоговой квартире согласно ипотечному договору. Важный нюанс: если основной созаемщик по каким-либо причинам не может платить, второй созаемщик становится финансово ответственным за погашение взносов;Можно ли взять ипотеку на себя, а квартиру оформить на другого. Помощи пост. Платежи по ипотеке, когда она оформлена на другого человека

Доброго всем времени суток.

Ситуация примерно следующая: встречаюсь с девушкой и в общем, всё хорошо. Переезжаем в другой город и её родители хотят купить ей квартиру, но естественно накоплений только на первый взнос (примерно 50% от стоимости). Соответственно будут брать ипотеку (уже одобрена на одного и её родителей). Варианты:

Переезжаем в другой город и её родители хотят купить ей квартиру, но естественно накоплений только на первый взнос (примерно 50% от стоимости). Соответственно будут брать ипотеку (уже одобрена на одного и её родителей). Варианты:

1. Они делают первый взнос, а я по сути плачу им некую сумму за «съем жилья», в итоге имея обычную съемную квартиру.

2. Они также делаю первый взнос в 50%, однако все выплаты по ипотеке делаю я, в итоге 50% квартиры закрепляется за мной. Это несколько больше стоимости «аренды», но в итоге у меня в конце концов будет доля в квартире.

Собственно, меня более чем устраивает вариант №2, но я отлично понимаю, что за годы ипотеки люди ссорятся, умирают, переезжают и т.д.

Вопрос вот в чем: как защитить себя с юридической точки зрения и оформить своё участие в выплатах правильно? Ипотека оформлена на одного из родителей, соотвтетственно со стороны банка всё будет выглядеть так, будто собственно этот родитель и делает выплаты. Опять же, вносить меня в долю до окончания выплат или оформлять ипотеку на меня — это риски для родителей, т. к. половину оплачивают они и с их точки зрения, они могут просто потерять деньги от первого взноса, если мне вздумается забить и перестать платить.

к. половину оплачивают они и с их точки зрения, они могут просто потерять деньги от первого взноса, если мне вздумается забить и перестать платить.

Интересует:

1) Возможно ли вообще хоть как-то это оформить законно?

2) Возможно ли это как-то оформить не платить невероятные суммы нотариусу? По моей информации это стоит 2-3% от сделки, что просто заоблачные суммы за подпись с учетом стоимости жилья.

3) Возможно ли оформить подобный договор для квартиры с «вторички» или только для квартир в строящихся домах?

Спасибо заранее.

Переоформление ипотеки при разводе. Вопрос-ответ: ипотека после развода

Недвижимость

Большинство тех, кто берет ипотеку — семейные пары. Семейные пары, к сожалению, иногда разводятся : в 2015 году на тысячу браков приходилось 734 развода. Существуют исследования, подтверждающие: ипотечные заемщики разводятся гораздо реже, но иногда это происходит и с ними. В этом случае приходится делить квартиру и определять, кто оплачивает ипотеку. Отвечаем на вопросы, которые могут возникнуть в такой ситуации.

Отвечаем на вопросы, которые могут возникнуть в такой ситуации.

Большинство тех, кто берет ипотеку — семейные пары. Семейные пары, к сожалению, иногда разводятся: в 2015 году на тысячу браков приходилось 734… Финансы

Что будет с ипотекой при разводе?

Зависит от того, на кого и когда она была оформлена — до или после свадьбы.

Допустим, один из нас оформил ипотеку на свое имя до свадьбы?

Тогда выплачивать ипотеку нужно ему, владелец квартиры тоже он — это не совместно нажитое имущество.

Но можно попробовать доказать, что оно совместно нажитое — если в период брака другой супруг вложил средства, которые увеличили стоимость имущества — например, сделал дорогой ремонт.

Может ли тот, на кого не оформлен ипотечный договор, рассчитывать на возврат части выплат?

Не всегда — такое решение может принять только суд. Он может посчитать, что выплаты были из общих средств — тогда, скорее всего, нет. С другой стороны, вы можете попробовать доказать, что туда были вложены и ваши личные деньги.

Разделение этих двух типов бюджета есть в Семейном кодексе . Общее имущество — это доходы каждого из супругов, они складываются в общий бюджет. Там же говорится, что личное имущество — это средства, которые вы получили до брака, в дар во время брака или по другим безвозмездным сделкам («спонсорская помощь и благотворительность, прощение долга и другие виды партнерства»).

Хорошо, а если ипотека оформлена на одного человека, но после свадьбы?

Тогда это совместно нажитое имущество, на него претендуют оба человека и ответственность за выплаты тоже несут оба, независимо от того, кто вносил первоначальный взнос или большую часть платежей.

А если мы созаемщики и разводимся?

Если не перезаключить договор, каждый из вас остается одной из сторон договора. Соответственно, ответственность за выполнение обязательств по договору (выплату платежей по кредиту) тоже несете вы оба. До сих пор, пока не заключите соглашение о разделе имущества и долговых обязательств.

Каким образом в случае развода будут делиться выплаченные и оставшиеся платежи?

Зависит от вашего решения или решения суда. Обычно они распределяются пропорционально присужденным долям.

Например, вы оба претендуете на половину квартиры — кредит и проценты тоже делятся пополам. Важно, что предыдущие платежи в расчет не берутся, и компенсация никому не выплачивается.

Если одна сторона на квартиру не претендует, то она может получить денежную и или имущественную компенсацию, например, из совместно нажитых вещей. Кредит продолжит оплачивать тот, кто получил квартиру.

А можно обойтись без суда?

Это самое простое решение, но стоит скреплять договоренности письменно и заверять у нотариуса. Например, можно разделить квартиру и выплаты на части, как вам кажется справедливым.

Что делать, если договориться не получилось?

Идти в суд. Тогда две стороны представит свои требования, а суд решит, как нужно разделить квартиру и кто в каких долях будет выплачивать ипотеку.

Зачастую доли супругов признаются равными. Иногда суд может отступить от этого правила, когда этого требуют интересы детей или учитывая другие детали дела.

Все это нужно согласовывать с банком?

Да, банк — третья сторона и с ним нужно договариваться об изменении списка собственников и должников. Например, если вам удалось договориться о разделе имущества, банк может оставить в заемщиках только одного человека, все права и обязанности на объект будут на нем.

Что если квартира и ипотека никому из нас не нужна?

Обычно в этом случае квартиру продают, из этой суммы отдают деньги банку, а оставшееся — делят. На это тоже нужно разрешение банка — квартира находится в залоге. Закон об ипотеке запрещает совершать какие-либо действия с залогом без разрешения банка.

Как заранее избежать таких ситуаций?

Нужно заранее подумать о том, как оформлять кредиты и ипотеку , реалистично понимая, что развод может случиться и у вас. Например, можно письменно оформить и заверить брачный договор — документ о том, что делать с ипотекой и квартирой в случае развода. Там можно прописать кому достанется квартира, компенсация, а кто будет продолжать выплачивать ипотеку. В некоторых случаях, банк может включить в договор пункты о том, что будет с ипотекой и квартирой после развода.

Там можно прописать кому достанется квартира, компенсация, а кто будет продолжать выплачивать ипотеку. В некоторых случаях, банк может включить в договор пункты о том, что будет с ипотекой и квартирой после развода.

Источник: https://jk-na-krasnyh-partizan-2.ru/novosti/mozhno-li-perevesti-ipoteku-na-drugogo-cheloveka-o-chem-vazhno-pomnit-pri-pereoformlenii

Как переоформить ипотеку квартиры на другого человека

За годы выплаты жилищного кредита заемщики сталкиваются с разными жизненными ситуациями, когда требуется перевести ипотечный кредит на другого человека. Такая необходимость возникает в следующих случаях:

- бракоразводный процесс;

- продажа квартиры третьему лицу в ипотеку;

- переоформление ипотеки на родственника или постороннего человека.

Согласно договору ипотеки, односторонне расторжение соглашения заемщиком невозможно. В каждом упомянутом случае заемщику необходимо получить одобрение у кредитной организации.

Иногда человек погашает ежемесячные платежи без переоформления займа на себя. Такой подход актуален при полном доверии между плательщиком и заемщиком: для них достаточно устной договоренности. Однако для уверенности в завтрашнем дне лучше закрепить устное соглашение в нотариальной форме. Например, плательщик гасит кредит, а заемщик в определенные договором сроки обязуется вернуть полученные суммы. Минус такого подхода — сложность возврата денег, если заемщик откажется соблюдать соглашение. Придется пройти через судебную волокиту, чтобы добиться справедливости.

Оформленный перевод ипотеки — надежный способ распределить права и обязанности

Официально оформленный перевод ипотеки — надежный способ распределить права и обязанности между сторонами. Далее расскажем о юридических особенностях переоформления кредита.

Как переоформить ипотеку на супруга или ребенка

Если муж и жена взяли ипотеку после оформления отношений в ЗАГСе, при разводе делить совместно нажитую залоговую квартиру придется пополам. При этом не имеет значения, кто именно числится основным заемщиком: созаемщиком всегда выступает супруг. При переоформлении ипотеки на одного из супругов возможны два варианта:

При этом не имеет значения, кто именно числится основным заемщиком: созаемщиком всегда выступает супруг. При переоформлении ипотеки на одного из супругов возможны два варианта:

- недвижимость принадлежит супругу, который платит кредит;

- недвижимость принадлежит одному супругу, а платит другой (ипотека оформлена не на собственника).

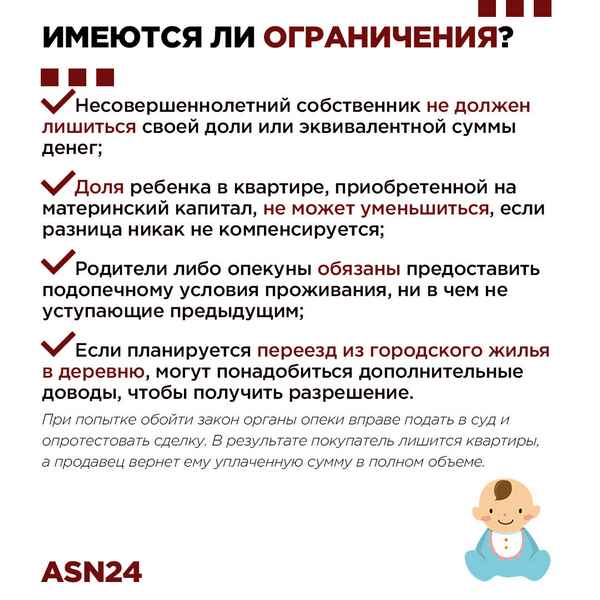

Иногда супруги прописывают условия деления ипотеки в брачном договоре. Банки настаивают на составлении данного документа. Договор помогает предотвратить появление целого комплекса проблем. Однако брачное соглашение можно оспорить. Например, если в семье есть дети, и они остаются с матерью, при разводе жена может оспорить брачный договор, составленный не в ее пользу. Суд будет на стороне родителя, с которым остаются дети, и муж может утратить право собственности по итогам бракоразводного процесса.

При разводе возможно перевести ипотеку на несовершеннолетнего сына или дочь через дарение. Плательщиком будет выступать родитель-опекун сына/дочери. В такой ситуации банк тщательно проверяет доходы опекуна и рассчитывает риски. Для одобрения желательно, чтобы на момент переоформления было выплачено больше половины основного долга по займу.

В такой ситуации банк тщательно проверяет доходы опекуна и рассчитывает риски. Для одобрения желательно, чтобы на момент переоформления было выплачено больше половины основного долга по займу.

Как перевести ипотеку на третье лицо

Если заемщик из-за финансовых проблем не может выплачивать долг, есть два пути:

- выставить залоговую недвижимость на продажу, найти покупателя и оформить сделку купли-продажи с обременением под надзором банка;

- продать саму ипотеку с согласия банка.

Первый способ более выгодный. Сделки с ипотечными квартирами не пугают покупателей и риелторов: схемы оформления, расчета и передачи имущества новому собственнику отработаны годами. Второй путь более сложен: приходится заново подавать документы и ждать ответа от банка, только на нового заемщика. Банкиры относятся к прямой продаже обязательств по ипотеке с подозрением и редко ее одобряют.

Заключение

Проще всего перевести жилищный кредит на родственника — супруга или ребенка. Сделать это можно через оформление дарения. Когда речь идет о переоформлении на третье лицо, оптимальный способ — составить договор купли-продажи.

Сделать это можно через оформление дарения. Когда речь идет о переоформлении на третье лицо, оптимальный способ — составить договор купли-продажи.

Shape Copy 9

Как подать заявку на ипотеку с гарантией одобрения

Рефинансирование жилищного займа в 2018 году

Shape Copy 8

Можно ли передать ипотеку?

В большинстве случаев ипотечный кредит не может быть передан от одного заемщика к другому. Это связано с тем, что большинство кредиторов и типов кредитов не позволяют другому заемщику взять на себя оплату существующей ипотеки.

Однако в некоторых случаях передача ипотечного кредита необходима и допустима, например, в случае смерти, развода или раздельного проживания, или когда речь идет о живом доверительном управлении. Вот что нужно знать о передаче ипотеки, что приемлемо, а что нет.

Что такое ипотечный перевод?

Передача ипотечного кредита — это передача заемщиком существующего ипотечного кредита другому физическому или юридическому лицу.

«По сути, это переносит все обязанности, связанные с ипотекой и залогом имущества, на кого-то нового», — объясняет Рене Сегура, руководитель отдела потребительского кредитования FBX, банковского подразделения Informa Financial Intelligence, расположенного в Далласе.

Такая передача или переуступка обычно разрешена только в том случае, если ипотека возможна, говорит Радже Сааде, адвокат по недвижимости из Сомервилля, штат Нью-Джерси. При передаче предполагаемой ипотеки новый заемщик соглашается производить все будущие платежи по первоначальной процентной ставке, и любые юридические обязательства первоначального заемщика по кредиту обычно прекращаются.

Можно ли передать мою ипотеку?

Чтобы узнать, может ли ваша ипотека быть передана, предполагаема или переуступлена, лучше всего связаться с вашим кредитором и спросить.

«Большинство кредиторов предпочли бы не переводить ссуду, поскольку это не приносит им никакой выгоды, если только покупатель не рискует оказаться неплатежеспособным», — говорит Дастин Сингер, агент по недвижимости из RE/MAX Citylife и инвестор в Питтсбурге.

Не заблуждайтесь: большинство ипотечных кредитов не подлежат передаче от одного заемщика другому. Это относится к обычным кредитам, которые не застрахованы государством (то есть они не являются кредитами FHA, VA или USDA), а также к соответствующим кредитам, которые соответствуют критериям финансирования для Fannie Mae и Freddie Mac.

«В этих типах кредитов, как правило, используется пункт о сроках продажи, который требует полного погашения кредита или передачи всех процентов на имущество, чтобы разрешить передачу ипотечного кредита», — говорит Сегура. «Другими словами, ссуда должна быть полностью погашена, и для получения перевода потребуется оформить новую ипотеку».

Ссуды, которые обычно предполагаются, то есть могут быть переданы в некоторых случаях, включают:

- Ссуды FHA

- VA кредиты

- Кредиты USDA

Конечно, из этого правила есть исключения, поэтому не все кредиты можно передавать.

«Ссуды FHA обычно предполагаются, но зависят от текущего состояния ссуды и кредитоспособности нового заемщика на момент попытки перевода», — говорит Сегура, добавляя, что для завершения перевода новый заемщик должен будет пройти через процесс подачи заявки и, возможно, потребуется провести оценку имущества.

Для ссуд VA применяется тот же процесс, но только если ссуда закрыта до 1 марта 19 г.88. Кредиты VA, закрытые после этой даты, могут потребовать одобрения кредитора или кредитной организации.

Ссуды USDA также могут быть переданы в ожидании одобрения кредитора.

Исключения из правила

Даже если в вашей ипотеке есть пункт о сроке продажи и она не является предполагаемой, существуют определенные обстоятельства, при которых ваш кредитор может одобрить передачу. К ним относятся:

- Смерть супруга, совместного арендатора или родственника

- Переводы между членами семьи, включая супруга или детей заемщика

- Соглашение о разводе или раздельном проживании, по которому бывший супруг продолжает жить в доме

- Соглашения о доверительном управлении, в которых заемщик является бенефициаром

Чтобы эти ипотечные переводы работали, новый заемщик должен быть добавлен в документ о праве собственности, умерший владелец должен быть удален из документа или акт об отказе от прав должен быть подписан супругом, отказывающимся от права собственности.

Когда передача ипотеки имеет смысл

Существует несколько сценариев, в которых заемщик может захотеть передать свою ипотеку другому лицу. Наиболее распространенные ситуации связаны с передачей ссуды ближайшему родственнику, владеющему долей в доме, члену семьи, который в финансовом отношении лучше подходит для получения ссуды, или родственнику или оставшемуся в живых после смерти первоначального заемщика.

«Многие люди пытаются взять ипотеку, чтобы воспользоваться более низкими процентными ставками, чем те, на которые они имеют право сегодня», — добавляет Тэн Меррилл, основатель и генеральный директор FortuneBuilders в Сан-Диего.

«Все эти сценарии по-прежнему рассматриваются в каждом конкретном случае, когда кредитору необходимо одобрить перевод», — говорит Сегура.

Альтернативы передаче ипотечного кредита

Вместо передачи ипотечного кредита могут быть более выгодные варианты. Некоторые варианты включают в себя:

Покупка дома у первоначального заемщика – лицо, желающее взять кредит, подаст заявку на новую ипотеку и купит дом у предыдущего заемщика. Однако это означает изменение условий кредита и процентных ставок.

Однако это означает изменение условий кредита и процентных ставок.

Добавить второго заемщика – включает добавление нового заемщика к кредиту. Тем не менее, это не удалит первоначального заемщика, поэтому он останется ответственным за долг, что делает это далеко не идеальным решением.

Рефинансирование и добавление заемщика – рефинансирование ипотечного кредита и добавление второго заемщика позволяет корректировать условия кредита и его ставку. Возможно, будет проще добавить еще одного заемщика путем рефинансирования. Однако у этого также есть недостаток, заключающийся в том, что первоначальный заемщик не освобождается от ответственности за кредит.

Неофициальные переводы — новый заемщик отправляет платежи первоначальному заемщику, который затем выплачивает кредит. Это плохая идея, потому что первоначальный заемщик несет ответственность за долг и имеет мало средств правовой защиты, если новый заемщик перестанет платить. Это также может привести к нарушению условий ипотеки, особенно если первоначальный заемщик уезжает.

Практический результат

Передача ипотечного кредита может упростить ситуацию: новому заемщику не придется подавать заявку на получение нового кредита, оплачивать расходы на закрытие или, возможно, рисковать платить более высокие процентные ставки. Тем не менее, многие виды ипотечных кредитов не подлежат передаче, и если у вас есть, вам придется подготовить множество документов, чтобы сделать их официальными.

«Передача ипотечного кредита потребует большого количества документации с несколькими новыми рекомендациями и критериями по кредиту», — говорит Сегура. «Внимательно прочитайте все документы на предмет возможных изменений прав на ипотеку».

Также имейте в виду, что перевод ипотечного кредита не изменяет долговое обязательство по кредиту; новый заемщик по-прежнему должен будет погасить тот же непогашенный остаток.

В случае сомнений лучше обсудить этот вариант с юристом по недвижимости и квалифицированным финансовым специалистом, прежде чем продолжить.

Можно ли передать ипотеку другому лицу?

Наши эксперты отвечают на вопросы читателей о покупке жилья и пишут объективные обзоры продуктов (вот как мы оцениваем ипотечные кредиты). В некоторых случаях мы получаем комиссию от наших партнеров; тем не менее, наши мнения являются нашими собственными.

- Вы можете получить ипотечный перевод в зависимости от ваших обстоятельств и типа ипотеки.

- Оговорка о сроках продажи позволяет передавать ипотечный кредит при определенных обстоятельствах.

- Если у вас нет предполагаемой ипотеки, рефинансирование может быть возможным вариантом.

- Узнайте о различных типах ипотечных кредитов на сайте Insider.

LoadingЧто-то загружается.

Спасибо за регистрацию!

Получайте доступ к своим любимым темам в персонализированной ленте, пока вы в пути.

В жизни случаются незапланированные обстоятельства. Если вы переживаете развод или неожиданную болезнь, возможно, вы не захотите продолжать платить за ипотеку, если это нецелесообразно в вашей ситуации.

Некоторые кредиторы разрешают передачу ипотеки, если у вас есть предположительная ипотека, и если ваша ситуация подпадает под одно из исключений, перечисленных в пункте о своевременной продаже.

Вот что вам нужно проверить, чтобы узнать, может ли ваша ипотека быть передана, и что делать, если вы не можете.

Как узнать, может ли ваша ипотека быть передана

Чтобы определить, можете ли вы передать свою ипотеку, вам необходимо проверить, есть ли у вас предположительная ипотека.

Предполагаемая ипотека позволит заемщику перевести ипотеку, даже если он не выплатил ее полностью. Пока ваша ситуация соответствует одному из исключений, упомянутых в пункте о сроках продажи, другое лицо может взять на себя ответственность за кредит.

Если у вас есть ипотечный кредит с регулируемой ставкой или государственный жилищный кредит (включая ипотечные кредиты FHA, VA и USDA), у вас может быть предполагаемый ипотечный кредит. Однако, если у вас есть обычная ипотека с фиксированной процентной ставкой, вам не повезло.

«Обычный кредит с фиксированной процентной ставкой не может быть принят главным образом потому, что эта процентная ставка фиксируется на 15, 20 или 30 лет», — говорит Кристофер Хердман, старший менеджер отдела закрытия сделок в Better.com. «Если процентные ставки вырастут через пять лет, то кредитор не захочет просто давать ссуду с более низкой процентной ставкой новому заемщику».

Самый простой способ проверить, допустима ли ваша ипотека, — это поговорить с вашим кредитором и лучше понять политику кредитора. Вы сможете ответить на любые вопросы, касающиеся вашей ипотеки, и узнать больше о возможных исключениях, которые может разрешить кредитор.

Пункт о сроках продажи – это положение ипотечного договора, которое требует от вас полного погашения кредита, если вы решите передать ипотечный кредит другому лицу.

В пункте о сроках продажи кредитор может включить несколько исключений, которые позволяют вам передать вашу ипотеку другому лицу без предварительного полного погашения ипотеки. Заемщики допускают некоторые исключения, когда:

- Заемщик умирает, и член семьи планирует взять на себя платежи по ипотеке

- Заемщик передает ипотеку супругу или ребенку

- Заемщики переживают развод или раздельное проживание, и один человек берет на себя кредит

Прежде чем вы решите передать ипотеку, потратьте некоторое время, чтобы взвесить все за и против.

Hurdman рекомендует сравнить существующую ставку по ипотеке с текущими ставками по ипотеке.

Если текущая ставка выше, чем ставка по вашему кредиту, это может быть хорошим решением взять на себя старую ипотеку. Но если ставки по ипотечным кредитам довольно низкие, как сейчас, то рефинансирование может иметь больше смысла.

«Теперь вы можете получить фиксированную ставку на 30 лет, что, вероятно, ниже, чем процентная ставка, которую вы могли получить по ипотеке с регулируемой ставкой два или три года назад», — говорит Хердман.

Что делать, если ипотека не подлежит передаче

Если у вас обычная ипотека с фиксированной процентной ставкой или ваша ситуация не упоминается в пункте о сроках продажи, по словам Хердман, у вас все еще есть три варианта: рефинансирование вашего дома , погашение ипотеки наличными или продажа дома.

Вот несколько моментов, которые следует учитывать для каждого варианта:

Рефинансирование вашего дома

Если вы не хотите продолжать действующую ипотеку, рефинансирование может быть вариантом. При рефинансировании вы можете добавить или удалить созаемщика и установить новый срок.

Это также может быть полезно изучить, если текущие ставки по ипотечным кредитам довольно низкие, и вы можете зафиксировать более высокую ставку.

Выплата ипотеки наличными

Если вы все еще производите платежи, но находитесь в счастливой ситуации, когда у вас есть достаточно наличных денег, возможно, вы сможете погасить их все.

Погасив ипотечный кредит, вы больше не связаны пунктом о сроках продажи и можете подарить или передать свой дом по наследству. Однако вы должны учитывать эти факторы, если планируете погасить долг досрочно.

Продажа вашего дома

Если вы больше не хотите сохранять право собственности на свой дом, возможно, стоит подумать о продаже вашего дома. Это может быть хорошим выбором, если вы хотите передать свой дом своим детям.

«Возможно продать собственность своим детям, но подарить им долю в капитале, что в основном означает продажу собственности по сниженной цене вашим детям и дарение им доли, которая у вас есть в собственности, которая будет разница между ипотекой и продажной ценой», — говорит Хердман.

София Асеведо, CEPF

Банковский репортер

София Асеведо — банковский репортер Insider. Она освещает банковские обзоры, банковские справочники, а также статьи о банках и сбережениях для Personal Finance Insider. Она также является сертифицированным преподавателем личных финансов (CEPF).

Она освещает банковские обзоры, банковские справочники, а также статьи о банках и сбережениях для Personal Finance Insider. Она также является сертифицированным преподавателем личных финансов (CEPF).

София присоединилась к Insider в июле 2021 года и является выпускницей Калифорнийского государственного университета Фуллертона, где она изучала журналистику и политологию. Она базируется в Лос-Анджелесе.

Вы можете связаться с ней в Твиттере по адресу @sophieacvdo или по электронной почте [email protected].

Узнайте больше о том, как Personal Finance Insider выбирает, оценивает и покрывает финансовые продукты и услуги >>

Ниже приведены ссылки на некоторые из ее самых популярных историй:

- Банки открыты сегодня? Вот список государственных праздников США на 2023 год

- Лучшие ставки CD

- Лучшие высокодоходные сберегательные счета

- Эти банки и кредитные союзы позволяют вам обменивать иностранную валюту в отделении, по телефону или через Интернет

- Четыре причины, по которым ваша дебетовая карта может быть отклонена, даже если у вас есть деньги

ПодробнееПодробнее

Примечание редактора: Любые мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только автору и не были рассмотрены, одобрены или иным образом одобрены каким-либо эмитентом карты.