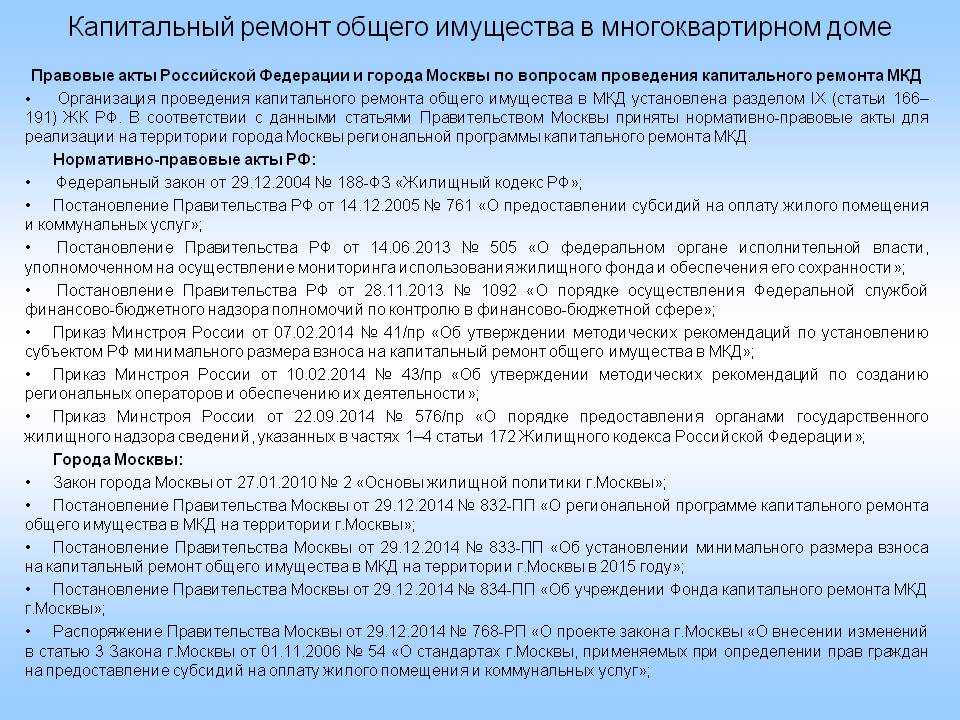

Содержание

Как законно не платить за капремонт многоквартирных домов в 2023 году

Время чтения 7 минут

Спросить юриста быстрее. Это бесплатно!

Размер шрифта: A+ | A−

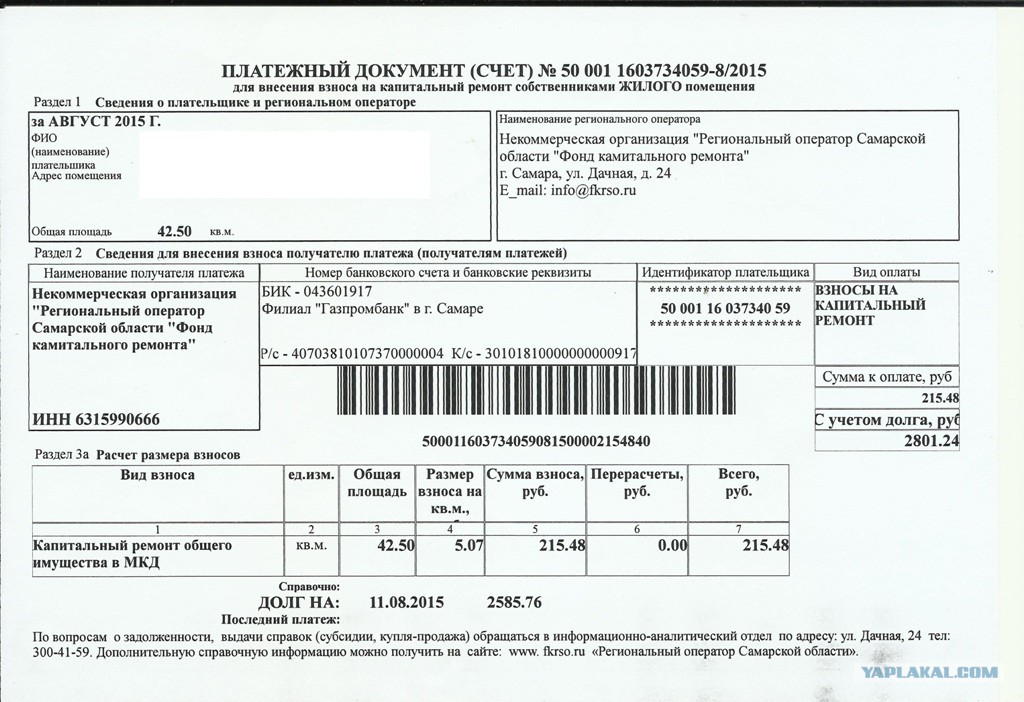

Еще в 2014 году в счета на оплату коммунальных услуг управляющие компании многоквартирных домов включили новую услугу. Появившаяся строчка «за капитальный ремонт» в квитанциях насторожила и расстроила многих собственников жилья. Однако в этом же году появились и первые рекомендации, в которых подробно были описаны способы, помогающие владельцам квартир не платить за эту услугу на вполне законных основаниях.

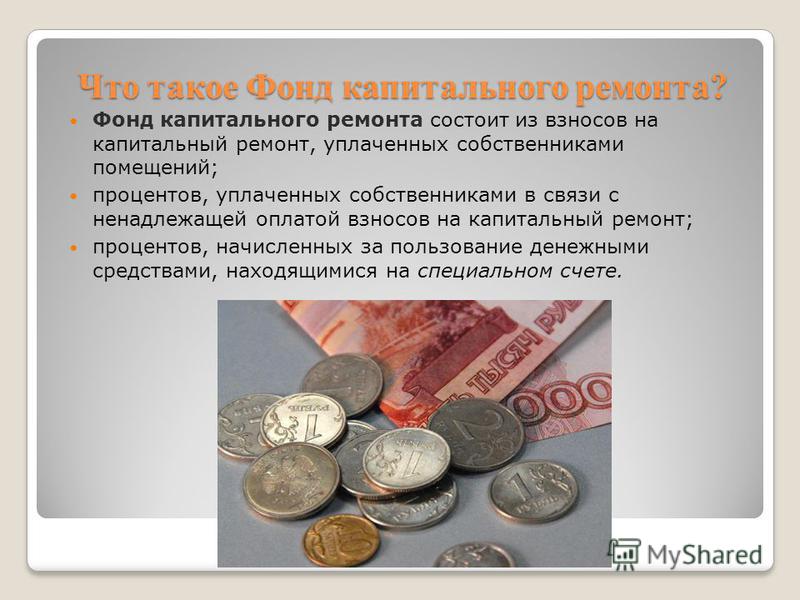

Однако, во второй части Жилищного кодекса РФ черным по белому написано, что денежные средства, которые в случае чего пойдут на капитальный ремонт многоквартирного дома, должны храниться либо на открытом счете, созданном для этой цели, либо на расчетном счете управляющей компании.

Тогда каким образом можно не платить за капремонт по закону? По каким причинам многие жильцы, собственники квартир, отказываются придерживаться правил законодательства? Разберемся подробнее.

Насколько законно требование управляющей компании об уплате средств за капремонт?

Это требование вполне законно и подробно расписано в Жилищном кодексе. При этом его можно считать вполне объективным и полезным, поскольку многие люди давно в курсе, что жилой фонд находится, мягко говоря, в ужасном состоянии. И все это может привести в ближайшие несколько лет к авариям. То есть, принимая на себя обязанность оплачивать определенную сумму за капремонт, собственник жилья заботится прежде всего о себе, а в первую очередь о собственной безопасности. А так ли это оказывается на деле?

Согласно законодательству, оплату за услугу обязаны вносить абсолютно все владельцы жилых помещений, расположенных в многоквартирных домах. Исключением считаются лишь малообеспеченные граждане, получающие льготы и материальную помощь от государства. Помимо них полностью освобождаются от уплаты за капремонт ветераны войны и труда. И лишь только некоторые категории граждан получают скидку на услугу.

Помимо них полностью освобождаются от уплаты за капремонт ветераны войны и труда. И лишь только некоторые категории граждан получают скидку на услугу.

По каким причинам собственники квартир отказываются от уплаты за капремонт дома, в котором они живут?

Рассмотрим самые популярные причины, по которым владельцы жилья не хотят платить за капитальный ремонт дома:

- Программу, направленную на улучшение жилого фонда, приняли не так давно, да и к тому же конкретных сроков проведения ремонта не выставлено, а, значит, деньги уйдут в никуда. Именно поэтому собственники воспринимают ее, как очередной способ заставить народ платить непонятно за что.

- Оплату за капремонт дома должны вносить жильцы, однако за их деньги возможно когда-то будут отремонтированы чердаки, подъезды и подвальные помещения дома, которые никогда не станут их собственностью. Кроме того, народ настораживает то, что на выполнение ремонтных работ нанимаются бригады из частных фирм, которые осуществляют коммерческую деятельность.

- Многие собственники не пользуются имуществом, которое управляющая компания предлагает привести в подобающий вид. Таким примером может послужить отсутствие необходимости в ремонте лифта для жителей первого этажа, поскольку они им попросту не пользуются.

Читайте также «Как вернуть деньги за капитальный ремонт»

Что такое капремонт? За что же собственники обязаны платить?

Даже если вы исправно платите за услугу капремонта, которая внесена в вашу квитанцию, и совершенно не беспокоитесь над тем, надо ли вносить средства или нет в специальный фонд, то наверняка вас может заинтересовать список работ, выполняющихся за ваши деньги. В этот перечень входит следующее:

- Реставрация здания и его фасада в соответствии с современными тенденциями.

- Ремонт подвалов.

- Восстановление кровли и поддержание крыши в нормальном состоянии.

- Реконструкция фундамента дома по необходимости.

- Восстановление работы старых лифтов или установка новых современных кабин.

- Обновление систем канализации, водоснабжения, отопления и других видов коммуникаций.

Исходя из приведенного списка, вполне логично, что обязанность оплаты капитального ремонта лежит на собственниках жилья. Но тут же возникает вопрос, а распространяются ли точно такие же требования на новостройки, которые сдали в эксплуатацию не более двух лет назад? Оказывается, согласно Жилищному кодексу РФ, жильцам таких домов тоже необходимо регулярно оплачивать средства за капремонт с перспективой на будущее. В большинстве случаев именно эти аргументы становятся самой главной причиной того, что люди, живущие в новостройках, отказываются от взносов за непонятные, по их мнению, услуги.

Каким образом законно не платить за капремонт многоквартирного дома?

Рассмотрев все важные вопросы, касающиеся оплаты капитального ремонта многоквартирного дома, остановимся подробнее на том, как законно не платить за эту услугу. Подобных способов несколько, но обойтись совсем без денежных расходов не получится. Итак:

Итак:

- Можно производить оплату всех коммунальных платежей за счет денег, полученных от квартиросъемщиков. Это значит, что если вы сдаете в аренду свою квартиру, то жильцы должны вносить средства за услуги ЖКХ. Таким образом, вы не понесете затрат за капремонт из своих заработанных денег, однако потеряете часть дохода от сдачи жилья в аренду.

- По закону можно не оплачивать средства за услугу капремонта, однако в этом случае все ремонтные работы должны проводить сами жильцы. Ведь оказываемая услуга подразумевает наем бригады рабочих со стороны для осуществления ремонта дома за счет собственников. Если жильцы приняли решения все делать самостоятельно, то в этом случае сумма за проведенные работы может несколько отличаться, все будет зависеть от составленной сметы. Вполне возможно на этом сэкономить, однако как упоминалось выше, совсем без расходов, конечно же, не обойтись.

- Можно вносить оплату за услуги капремонта не из собственного кошелька, а из средств, полученных от размещения рекламных баннеров и растяжек на фасаде дома. Этот способ самый популярный, поскольку не требует от собственников никаких вложений, при этом со стороны закона это не запрещено.

Этот способ самый популярный, поскольку не требует от собственников никаких вложений, при этом со стороны закона это не запрещено.

Этот способ самый популярный, поскольку не требует от собственников никаких вложений, при этом со стороны закона это не запрещено.

Помимо этого, можно, конечно, и вовсе не платить за услугу, просто проигнорировав полученную квитанцию. Но за подобные действия могут последовать санкции от управляющей компании.

Что грозит тем, кто не вносит оплату за услуги капитального ремонта многоквартирных зданий?

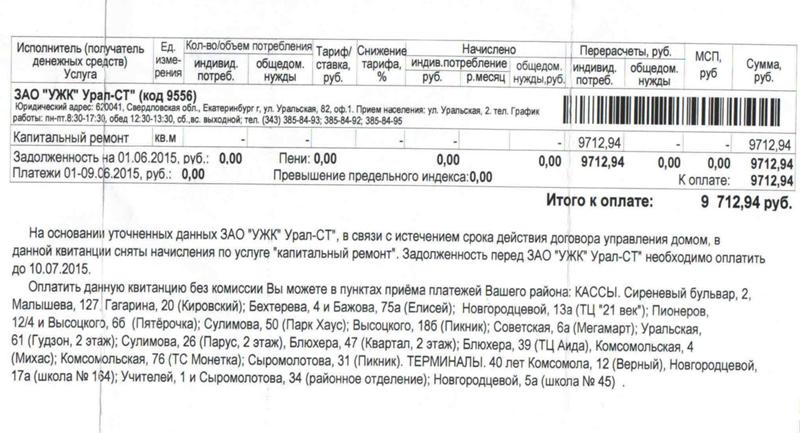

По закону собственники жилых помещений вправе оплачивать не каждую строку в квитанции. Однако на деле это совсем непросто сделать. Если вы перестанете оплачивать услугу капремонта, то управляющая компания может применить штрафные санкции, а именно:

- Рассылать дополнительные квитанции и уведомления о необходимости оплатить долг.

- Начислять проценты на сумму долга.

- Решать вопрос через суд, где владельцу квартиры придется подробно объяснить причину отказа от оплаты за услугу капремонта, предоставив веские доказательства в свою пользу. Если вы не сможете должным образом обосновать отказ, то размер долга, вероятно, увеличится еще и на сумму судебных издержек.

Если вы не сможете должным образом обосновать отказ, то размер долга, вероятно, увеличится еще и на сумму судебных издержек.

Если вы не сможете должным образом обосновать отказ, то размер долга, вероятно, увеличится еще и на сумму судебных издержек.

В итоге хочется отметить, что у каждого владельца жилья, расположенного в многоквартирном доме, есть два варианта отказа от оплаты за капитальный ремонт на законных основаниях. Первый – игнорировать квитанции на оплату капремонта, который будет еще неизвестно когда. А второй – использовать законные способы уклонения от значительной части выплат за услугу. Естественно, второй вариант предпочтительнее, поскольку он не влечет наложения санкций от управляющей компании и не доведет до суда.

Читайте также «Как вернуть деньги за капитальный ремонт»

Долги злостных неплательщиков взносов на капремонт взыщут в судебном порядке

Собственники помещений в многоквартирных домах обязаны вовремя выплачивать взносы на капитальный ремонт. Это закон, общий для всех.

В Фонд капитального ремонта Республики Карелия (далее — Фонд) поступает множество вопросов — а что будет, если вообще не платить взносы на капремонт? Официально отвечаем: обязанность собственников аккуратно платить взносы прописана в Жилищном кодексе России: в части 1 статьи 39, части 1 статьи 159 и части 1 статьи 169.

Если же собственник помещений в многоквартирном доме наделал долгов, им займется мировой суд и судебные приставы.

— Существует определенный порядок исполнения судебного решения, — рассказал исполняющий обязанности генерального директора Фонда Михаил Баранов. — Тому гражданину, который получает вступившее в законную силу решение суда, где указано, что он обязан погасить долги по взносам на капремонт, дается право сделать это по своей доброй воле в течение пяти дней. В том случае, если должник этого не сделает и не представит документы, подтверждающие выплату долга в службу судебных приставов, то он заплатит исполнительский сбор — семь процентов от суммы долга.

Затем судебный пристав-исполнитель попытается взыскать долг с недобросовестного плательщика. Если человек работает и у него есть зарплатные банковские карты, то долг с них будет списываться автоматически. Кроме того, должника могут не выпустить за границу. Если и это не поможет — например, у человека нет постоянного дохода и зарплатных карт — тогда судебный пристав имеет право арестовать движимое или недвижимое имущество должника. Арестованную машину или мебель продадут, а вырученные деньги направят в счет погашения долга.

Арестованную машину или мебель продадут, а вырученные деньги направят в счет погашения долга.

И это еще не все.

— Когда на должника подается иск в суд, либо заявление о вынесении судебного приказа, то, кроме суммы задолженности, с него взыщут еще и пени, установленные Жилищным кодексом в размере 1/300 ставки рефинансирования Центрального банка России. Также должника обяжут оплатить расходы истца на государственную пошлину, — отметил Михаил Баранов.

И. о. генерального директора особо подчеркнул: если счета задержались по вине Фонда — никаких пеней насчитывать гражданам не будут.

Отдельный случай, если должник по взносам на капремонт относится к льготным категориям граждан, имеющим право на компенсацию по оплате жилья и коммунальных услуг.

— Должники из числа льготных категорий граждан, лишаются права на эту компенсацию, пока не погасят долг. Многие не понимают, почему так заведено. Мы объясняем: взнос на капремонт входит в структуру платы за жилье и коммунальные услуги, — заявил и. о. гендиректора Фонда. — Соответственно, на взносы по капремонту также распространяются льготы для отдельных категорий граждан, если, конечно, они исправно оплачивают жилищно-коммунальные услуги.

о. гендиректора Фонда. — Соответственно, на взносы по капремонту также распространяются льготы для отдельных категорий граждан, если, конечно, они исправно оплачивают жилищно-коммунальные услуги.

Все подробности работы Фонда можно узнать на официальном сайте ведомства — фондкр10.рф. Там же размещены все пресс-релизы Фонда. Особенно полезны для населения рубрики «Информация собственникам» и «Вопросы, ответы». Кроме того, для граждан организована постоянная телефонная «горячая линия»: 8(8142) 57-44-29.

Отметим также, что Фонд выставляет счета только тем собственникам, которые копят деньги на капитальный ремонт на счете регионального оператора.

Пресс-секретарь Фонда капитального ремонта Республики Карелия Александр Батов

Версия для печати

Капитальный ремонт сдаваемого в аренду имущества

Независимо от любого пункта договора аренды, в каждом штате, кроме Арканзаса, вы имеете основное право на жилой дом и на то, чтобы арендодатель поддерживал его в таком состоянии в течение срока аренды. Если арендодатель нарушает это право, не устраняя серьезные проблемы, вы можете отреагировать, удержав арендную плату, съехав или приняв другие решительные меры. Это верно даже в том случае, если квартира не была пригодной для проживания, когда вы начали ее арендовать.

Если арендодатель нарушает это право, не устраняя серьезные проблемы, вы можете отреагировать, удержав арендную плату, съехав или приняв другие решительные меры. Это верно даже в том случае, если квартира не была пригодной для проживания, когда вы начали ее арендовать.

Строительные нормы и решения суда определяют, что означает «жилой», но обычно это включает в себя сохранение целостности конструктивных элементов здания и поддержание безопасности и чистоты мест общего пользования. Арендодатель также должен убедиться, что системы отопления, кондиционирования воздуха, вентиляции, водопровода, электроснабжения и канализации работают эффективно и безопасно. Им необходимо принять незамедлительные меры по удалению мусора и борьбе с заражением клопами или паразитами. Арендаторы могут рассчитывать на разумное количество горячей и холодной воды и тепла в разумные сроки.

Государственные и местные законы

Штаты обычно требуют, чтобы арендодатели содержали квартиры в пригодном для жилья состоянии, но обычно местное постановление оказывает более сильное и конкретное воздействие. Однако законы штата могут быть полезны в малонаселенных районах, где не применяются строительные нормы и правила. Кроме того, они могут более подробно, чем местные законы, предусматривать средства правовой защиты от нарушений прав арендаторов.

Однако законы штата могут быть полезны в малонаселенных районах, где не применяются строительные нормы и правила. Кроме того, они могут более подробно, чем местные законы, предусматривать средства правовой защиты от нарушений прав арендаторов.

В большинстве городов и округов действуют строительные или жилищные нормы, регулирующие стандарты занятости, требования к пространству, конструктивные особенности, санитарию, вентиляцию, водоснабжение, противопожарную защиту и другие ключевые функции безопасности квартир. Часто местное постановление прямо требует от арендодателя содержания мест общего пользования и других частей собственности, находящихся под их контролем, в безопасном состоянии. Даже если проблема конкретно не освещена, она может подпадать под общую категорию «неприятности». Этот термин более серьезен, чем кажется, и может охватывать все, что опасно для безопасности или здоровья или морально оскорбительно. Неприятности варьируются от переполненности, плохой сантехники и чрезмерного шума до торговли наркотиками и проституции в помещении.

Даже если ваш арендодатель технически соблюдает минимальные требования строительных и жилищных норм, суд может постановить, что квартира не подходит для проживания людей в данных обстоятельствах. Если в вашем районе отсутствуют строгие строительные нормы и правила, вы можете ознакомиться с судебными решениями, чтобы определить, какие факторы будут учитываться. Представление о том, что делает объект непригодным для проживания, различается в разных частях страны и меняется со временем в зависимости от технологических и научных достижений.

Арендодатели обычно должны уведомить об этом не менее чем за 24 часа и прибыть в разумное время при входе в квартиру для ремонта. Однако в чрезвычайной ситуации может не потребоваться никакого уведомления или разрешения.

Обязанности арендатора

Хотя основная ответственность за содержание квартиры в пригодном для проживания состоянии ложится на арендодателя, арендаторы также несут определенные обязательства. Например, они должны ответственно заботиться о своем мусоре, содержать в чистоте сантехнику, пользоваться коммунальными услугами безопасным и осторожным образом, а также устранять проблемы, которые они вызывают, или покрывать расходы на их устранение. Если они не выполняют эти обязательства, арендодатель может вычесть из их залога для покрытия этих расходов.

Если они не выполняют эти обязательства, арендодатель может вычесть из их залога для покрытия этих расходов.

В некоторых случаях арендодатель заключает соглашение с арендатором, которое перекладывает на него некоторые обязанности по ремонту в обмен на снижение арендной платы. Однако это чаще относится к мелкому ремонту, чем к крупным проблемам. Законы штата могут ограничивать степень, в которой арендодатель может это делать, и арендодатель никогда не может заключать договор с арендатором об отказе от своего права на жилую единицу.

Привлечение арендодателя к действию

Если возникает серьезный вопрос, связанный с ремонтом, вам следует связаться с вашим арендодателем в письменной форме, чтобы создать запись о запросе и времени, в течение которого вы попросили выполнить работу. Вы имеете право потребовать немедленных действий, если проблема угрожает вашему здоровью или безопасности. Важно проверить доставку запроса арендодателю, а также вести учет ответа арендодателя (или отсутствия ответа) на проблему. Если арендодатель заключает соглашение о ремонте, постарайтесь оформить его в письменном виде, как вы его понимаете, а затем отправьте документ арендодателю, спросив, согласны ли они. Если арендодатель не отвечает, их согласие предполагается по закону.

Если арендодатель заключает соглашение о ремонте, постарайтесь оформить его в письменном виде, как вы его понимаете, а затем отправьте документ арендодателю, спросив, согласны ли они. Если арендодатель не отвечает, их согласие предполагается по закону.

Варианты, которые следует учитывать, если арендодатель не производит ремонт

Невыполнение капитального ремонта является серьезным недостатком арендодателя, и меры по его устранению столь же серьезны. Перед тем, как предпринять один из этих шагов, вы должны убедиться, что проблема серьезно влияет на здоровье или безопасность и что она не была вызвана вами. Вы также должны убедиться, что арендодатель получил надлежащее уведомление и время для устранения проблемы.

Часто арендатор удерживает арендную плату до завершения ремонта. Если вы рассматриваете возможность использования этого подхода, вам следует прочитать наше подробное обсуждение удержания арендной платы, чтобы убедиться, что вы можете сделать это, не подвергая себя законному выселению. Вы также можете съехать, досрочно разорвав договор аренды, а затем дать отпор попыткам арендодателя потребовать оставшуюся часть арендной платы, показав, что отсутствие ремонта сделало квартиру непригодной для проживания. Другими словами, арендодатель фактически («конструктивно») выселил вас, не сумев сохранить квартиру в пригодном для жизни состоянии.

Вы также можете съехать, досрочно разорвав договор аренды, а затем дать отпор попыткам арендодателя потребовать оставшуюся часть арендной платы, показав, что отсутствие ремонта сделало квартиру непригодной для проживания. Другими словами, арендодатель фактически («конструктивно») выселил вас, не сумев сохранить квартиру в пригодном для жизни состоянии.

Арендатор может иметь некоторые или все из следующих опций:

- 1

Удержание арендной платы до завершения ремонта - 2

Досрочно расторгнуть договор аренды - 3

Сделайте ремонт и вычтите стоимость из арендной платы - 4

Подайте в суд на арендодателя в суд мелких тяжб - 5

Сообщите о арендодателе государственному или местному строительному инспектору

Другие, менее агрессивные варианты включают в себя выполнение ремонта или покрытие его стоимости самостоятельно, а затем вычитание стоимости ремонта из арендной платы. Эта опция доступна только в ограниченном объеме и недоступна в некоторых штатах, хотя в некоторых городах этих штатов она разрешена. Вы должны убедиться, что вы не используете процедуру чаще или за более значительную сумму арендной платы, чем позволяют правила.

Эта опция доступна только в ограниченном объеме и недоступна в некоторых штатах, хотя в некоторых городах этих штатов она разрешена. Вы должны убедиться, что вы не используете процедуру чаще или за более значительную сумму арендной платы, чем позволяют правила.

Вы также можете платить арендную плату как обычно, а затем предъявить иск арендодателю в суде мелких тяжб за уменьшение стоимости имущества, вызванное опасностью. Такой подход защищает вас от выселения, но не от возможности расторжения договора аренды арендодателем. (Арендодатель обычно не может отомстить арендатору, но иногда он это делает.) В иске будет запрошена разница между уплаченной вами арендной платой и фактической стоимостью квартиры, умноженная на количество месяцев, в течение которых сохранялась опасность. Вы также можете получить компенсацию за любые травмы и материальный ущерб, вызванные опасностью, а также приказ, требующий от арендодателя исправить это.

Наконец, вы можете сообщить жилищной инспекции о неспособности арендодателя произвести ремонт, если опасность нарушает местные строительные нормы и правила. Инспектор может приказать арендодателю исправить это. Если они по-прежнему не соблюдают требования, им грозят штрафы и уголовная ответственность.

Инспектор может приказать арендодателю исправить это. Если они по-прежнему не соблюдают требования, им грозят штрафы и уголовная ответственность.

Как заплатить за срочный ремонт дома

Вы можете выделить средства на плановое техническое обслуживание дома и плановые улучшения, но когда возникает срочный ремонт дома, есть ли у вас план покрытия расходов?

Если у вас есть резервный фонд или надежная страховка домовладельцев, вы должны быть застрахованы. Даже если у вас нет наличных денег для ремонта, у вас есть другие варианты. Вы можете изучить экстренные кредиты, которые будут работать с большинством бюджетов, чтобы убедиться, что вы можете позволить себе расходы на ремонт дома.

Ссуды на ремонт дома — это личные ссуды, ссуды под залог дома или другое финансирование, которое вы используете для ремонта, — может быть хорошим вариантом для тех, кто нуждается в срочном ремонте и не имеет доступных денег.

Давайте рассмотрим варианты.

Сколько стоит аварийный ремонт дома?

В своем отчете о состоянии жилищных расходов за 2021 год Angi, справочный сайт по благоустройству дома и сайт поиска подрядчиков, обнаружил, что домовладельцы, выполняющие срочный ремонт, потратили в среднем 2321 доллар в 2021 году, что на 42% больше, чем годом ранее. Однако сумма затрат на ремонт дома зависит от типа повреждения. Федеральное агентство по чрезвычайным ситуациям (FEMA) утверждает, что всего один дюйм воды в вашем доме может нанести ущерб на 25 000 долларов.

Кроме того, исследование, проведенное компанией Porch, показало, что в среднем по стране расходы на содержание дома, включая плановое техническое обслуживание и ремонт, составляют немногим более 16 000 долларов США в год.

Чтобы подготовиться к непредвиденным обстоятельствам, страховые компании рекомендуют откладывать от 1% до 4% стоимости вашего дома на случай непредвиденных обстоятельств. Возможно, вы захотите отложить 3% от стоимости дома в 300 000 долларов или, например, 9 000 долларов.

Стоимость также будет колебаться из года в год в зависимости от необходимой работы и наличия рабочей силы и материалов. Вы можете обнаружить, что вашему дому нужна новая крыша или стихийное бедствие охватит ваш район. Ключевой вывод таков: если вы не тратили много денег на ремонт дома в прошлом году, это не значит, что вы не должны ожидать большего в следующем году.

Способы финансирования срочного ремонта дома

Если вашему дому требуется ремонт, у вас есть варианты. Прежде чем начать экономить, начните со страхового полиса. Если убыток не покрыт и у вас недостаточно сбережений, вы можете изучить варианты финансирования.

Заявление о страховании домовладельцев

Если ремонт действительно требует срочной помощи, у вас может не быть времени ждать обработки и выплаты заявления о страховании домовладельцев. Однако, если вы решите подать иск, убедитесь, что ремонт действительно покрывается вашим полисом.

«Часто крупные катастрофы не могут быть застрахованы, — говорит Майкл Фогут, основатель и президент мичиганской финансовой группы Foguth. «Вы также должны учитывать франшизу вашей политики, прежде чем выбирать этот вариант».

«Вы также должны учитывать франшизу вашей политики, прежде чем выбирать этот вариант».

Если у вас нет на руках денег, чтобы заплатить крупную франшизу, страховка домовладельцев может вам не подойти. Кроме того, если стоимость ремонта меньше франшизы, которую вы должны заплатить в соответствии с вашим полисом, этот вариант может не иметь смысла.

Потребительский кредит

Несмотря на то, что не существует кредитов, специально предназначенных для срочного ремонта дома, может применяться довольно много различных кредитных продуктов.

Для срочного ремонта дома с небольшим и средним ценником, личный кредит имеет большой смысл. Их легко найти, и они предлагаются большинством банков, кредитных союзов или онлайн-кредиторов. Как правило, вы можете быстро получить одобрение и получить средства на следующий день.

«Подача заявки на личный кредит менее сложна, чем подача заявки на ипотеку или кредит под залог дома; вам просто нужно предъявить подтверждение дохода и занятости», — говорит Хуан Карлос Крус, основатель нью-йоркской Britewater Financial Group. «Если у вас есть хороший опыт работы и вы можете погасить кредит, вы должны соответствовать требованиям».

«Если у вас есть хороший опыт работы и вы можете погасить кредит, вы должны соответствовать требованиям».

При всем удобстве потребительских кредитов они имеют относительно высокие процентные ставки. В результате, если вы берете личный кредит для покрытия срочного ремонта дома, вам нужно убедиться, что ваш кредитный рейтинг в хорошей форме, чтобы получить наилучшую возможную ставку. Вы также хотите убедиться, что можете справиться с дополнительным ежемесячным долговым бременем без проблем с платежами.

Кредит на ремонт дома

Вы можете использовать кредит на ремонт дома, который является разновидностью личного кредита, для покрытия любых расходов, от модернизации и реконструкции имущества до оплаты аварийного ремонта.

«Ссуды на ремонт дома, как правило, не обеспечены, поэтому вам не нужно использовать собственный капитал в качестве залога для получения права на получение кредита», — объясняет Круз. «Как только вы получите одобрение, кредиторы внесут деньги в течение нескольких рабочих дней. Эти кредиты обычно рассчитываются по более короткому графику погашения со сроками от 24 до 60 месяцев».

Эти кредиты обычно рассчитываются по более короткому графику погашения со сроками от 24 до 60 месяцев».

Сумма финансирования, на которую вы можете претендовать, будет зависеть от вашего кредитного профиля. Как и в случае с обычными личными кредитами, эти кредиты обычно имеют более высокую процентную ставку, чем другие варианты финансирования. Поскольку большинство кредитов на ремонт жилья имеют фиксированные процентные ставки, ваши ежемесячные платежи останутся неизменными на протяжении всего срока действия кредита.

Кредит под залог дома

Кредит под залог дома обычно используется в качестве кредита на ремонт дома, поскольку он обеспечен залогом собственного капитала, который вы построили в своем доме, и доступен на более крупные суммы, чем потребительские кредиты. Этот тип кредита выдается единовременной суммой, равной части вашего собственного капитала, и лучше всего подходит для капитального ремонта, который будет стоить 25 000 долларов и выше. Большинство финансовых учреждений не предложат ссуду под залог дома на сумму меньше этой суммы, хотя вы можете найти ссуду под залог дома всего за 10 000 долларов, если немного покопаетесь.

«С этим вариантом заемщики получают более низкую фиксированную процентную ставку, потому что это обеспеченный кредит, а это означает, что вы должны предоставить свой дом в качестве залога для кредита», — говорит Мэтт Латтман, директор по маркетингу, Персональные кредиты в Discover Financial Services. «Преимущество заключается в предсказуемом и управляемом погашении, которое может одновременно помочь восстановить стоимость вашего дома».

Однако для того, чтобы взять ссуду под залог дома, вам, как правило, необходимо иметь достаточно не менее 15-20 процентов собственного капитала в вашем доме, чтобы взять кредит, что может быть не так, если ваш дом был недавно куплен . Вы также должны убедиться, что можете позволить себе погашение кредита, иначе вы рискуете потерять свой дом, поскольку этот тип кредита использует ваш дом в качестве залога.

Кредитная линия под залог дома

С кредитными линиями под залог дома, или HELOC, вы также берете взаймы под залог вашего дома, используя свой дом в качестве залога для обеспечения кредита. Разница в том, что вам предоставляется кредитная линия с лимитом, который вы можете использовать несколько раз, а не одна единовременная сумма кредита под залог дома.

Разница в том, что вам предоставляется кредитная линия с лимитом, который вы можете использовать несколько раз, а не одна единовременная сумма кредита под залог дома.

Гибкость HELOC дает вам больший контроль над тем, сколько вы берете взаймы и выплачиваете, что удобно, если вы имеете дело с крупным экстренным проектом с непредсказуемыми затратами.

«В HELOCS также может быть предложен вариант с фиксированной процентной ставкой, которая обычно ниже, чем личный кредит или кредит на ремонт дома», — говорит Круз. Однако многие HELOC имеют переменную процентную ставку.

Вам не нужно использовать всю кредитную линию, которую вы получаете с этим вариантом, поэтому он может подойти, если вы не знаете, сколько будет стоить ваш срочный ремонт дома. Тем не менее, поскольку вам нужно претендовать на HELOC, это вариант только для людей, которые накопили достаточно капитала в своих домах, чтобы брать кредиты.

Варианты, поддерживаемые государством

Если ремонт вашего дома обходится в копеечку, возможно, вы захотите рассмотреть возможность рефинансирования в ипотеку 203(k). Эти варианты, поддерживаемые государством, застрахованы Федеральной администрацией жилищного строительства (FHA), а это означает, что ваш эмитент ипотеки может захотеть профинансировать дом, который он обычно не будет финансировать (в данном случае, тот, который нуждается в серьезном срочном ремонте). Вы можете воспользоваться ограниченной ипотекой 203(k), которая позволит вам профинансировать до 35 000 долларов на ремонт, или традиционной ипотекой 203(k), которая позволит вам финансировать до 110% оценочной стоимости вашего имущества.

Эти варианты, поддерживаемые государством, застрахованы Федеральной администрацией жилищного строительства (FHA), а это означает, что ваш эмитент ипотеки может захотеть профинансировать дом, который он обычно не будет финансировать (в данном случае, тот, который нуждается в серьезном срочном ремонте). Вы можете воспользоваться ограниченной ипотекой 203(k), которая позволит вам профинансировать до 35 000 долларов на ремонт, или традиционной ипотекой 203(k), которая позволит вам финансировать до 110% оценочной стоимости вашего имущества.

Имейте в виду, что это не путь к быстрым деньгам. Рефинансирование ипотеки обычно требует времени, и это особенно верно в отношении вовлеченного правительства. Кроме того, с рефинансированием 203 (k) деньги выдаются вам только после того, как ремонт будет завершен лицензированным подрядчиком и, в некоторых случаях, одобрен консультантом Департамента жилищного строительства и городского развития (HUD).

HUD также страхует ссуды на срочный ремонт дома от частных кредиторов, известную как ссуды на улучшение имущества согласно Разделу 1. Ссуды хороши для ремонта до 25 000 долларов США для домов на одну семью и до 60 000 долларов США для многоквартирных домов. Вы не обязаны иметь какой-либо капитал в своем доме, хотя вы должны занимать его не менее 9 лет.0 дней, и вы должны соответствовать другим требованиям кредитования, чтобы претендовать.

Ссуды хороши для ремонта до 25 000 долларов США для домов на одну семью и до 60 000 долларов США для многоквартирных домов. Вы не обязаны иметь какой-либо капитал в своем доме, хотя вы должны занимать его не менее 9 лет.0 дней, и вы должны соответствовать другим требованиям кредитования, чтобы претендовать.

Кредитные карты

Когда возникает необходимость в срочном мелком ремонте дома, имеет смысл использовать кредитную карту, по которой вы уже должны оплатить расходы. Однако будьте осторожны при использовании кредитной карты, потому что проценты могут быть высокими, если вы все еще не находитесь в начальном периоде с низким годовым доходом.

Убедитесь, что вы можете сразу же погасить остаток, иначе вы утонете в выплате процентов. Исключение, конечно, если вы только что подали заявку на новую кредитную карту, чтобы воспользоваться вступительным беспроцентным периодом.

«Если вы не можете ждать получения страхового возмещения или получения ссуды, лучшим вариантом может быть кредитная карта», — говорит Фогут. «Однако, если вам абсолютно необходимо использовать кредитную карту, используйте карту с минимально возможной процентной ставкой».

«Однако, если вам абсолютно необходимо использовать кредитную карту, используйте карту с минимально возможной процентной ставкой».

Экономия денег на ремонте дома

Как упоминалось ранее, эксперты рекомендуют откладывать не менее 1% стоимости вашего дома на ремонт и техническое обслуживание, а по возможности и больше, до 4%. Вы можете добавить его в свой резервный фонд или создать отдельный счет для своего дома, в зависимости от того, что вам больше подходит.

В качестве дополнительной подушки вы также можете ознакомиться с планами ремонта дома, которые по сути представляют собой страховое покрытие ремонта вашей сантехники, электрической системы или других ключевых компонентов вашего дома. Как и страховое покрытие, эти планы включают условия, определяющие, какие типы проблем имеют право на покрытие, а также лимиты покрытия. Точно так же вы можете ознакомиться с домашней гарантией, которая обеспечивает защиту от ремонта и замены многих наиболее важных приборов, механизмов и систем вашего дома.

Должен ли я получить кредит на срочный ремонт дома?

«Многие проблемы усугубляются, чем дольше они остаются без внимания, как с точки зрения их серьезности, так и с точки зрения собственного благополучия потребителя», — говорит Латтман. «Неожиданные расходы по дому могут быть чрезвычайно напряженными, и использование сбережений не всегда возможно. Личный кредит может позволить вам выполнять работу, которая вам нужна сейчас, при этом делая предсказуемые платежи в течение долгого времени без немедленного использования сбережений».

Ключевым моментом, однако, является обеспечение правильного типа финансирования для ваших нужд, чтобы вы не увеличивали стоимость своего проекта без необходимости в долгосрочной перспективе, выплачивая избыточные проценты.

Если вам нужен только небольшой кредит и у вас хороший кредитный рейтинг, необеспеченный персонал может быть хорошим выбором для вас. Если вам нужна обширная работа или ремонт, вам может быть лучше получить кредит HELOC или жилищный капитал.