Содержание

Как снизить ставку по ипотеке в Сбербанке

Ипотечный кредит достаточно часто является фактически единственным вариантом улучшить жилищные условия. Именно поэтому многие россияне при первой же возможности взять ипотеку оформляют соответствующий договор с банком. Естественно, многие из них обращаются при этом в самую крупную кредитную организацию страны – Сбербанк России.

Как снизить ставку по уже оформленному договору в Сбербанке?

Варианты реструктуризации

Улучшение материального положения заемщиков

Снижение доходов заемщиков Сбербанка

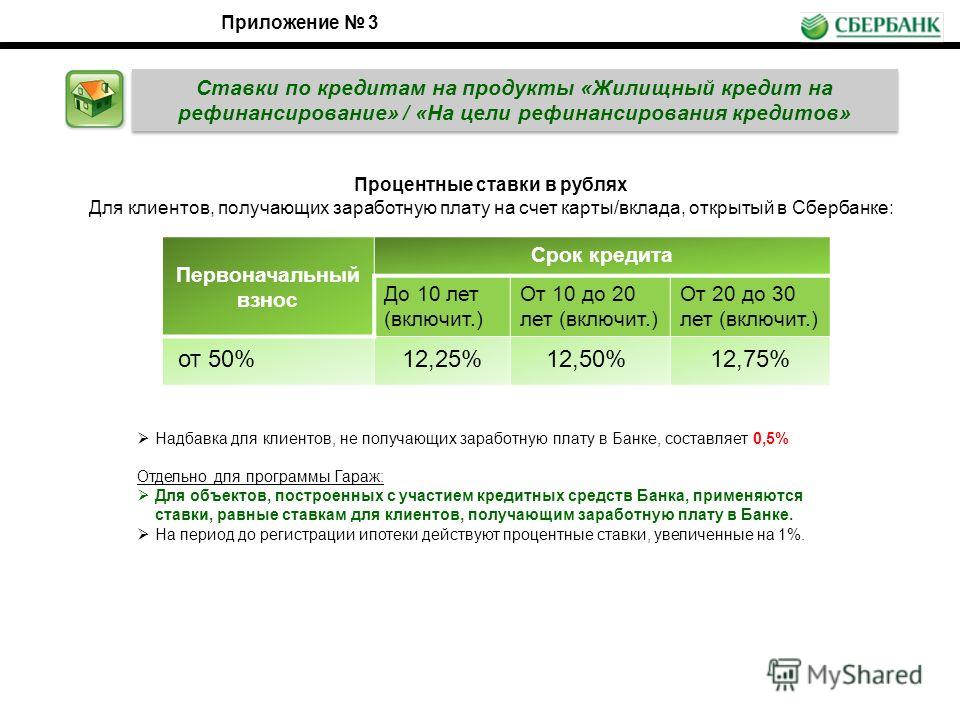

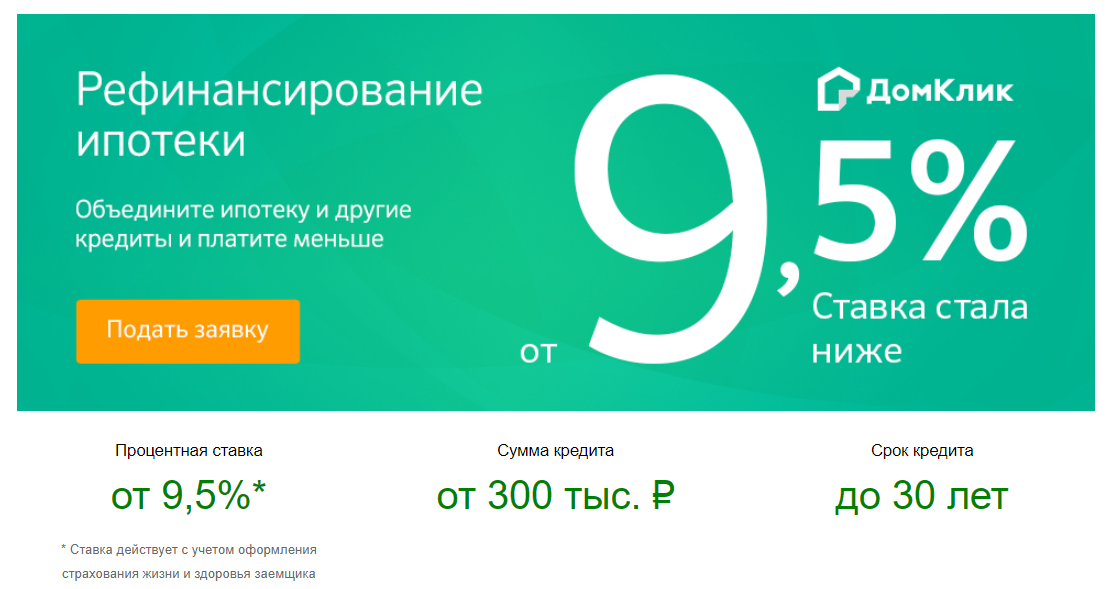

Рефинансирование ипотеки в Сбербанке

Снижение ставки через суд

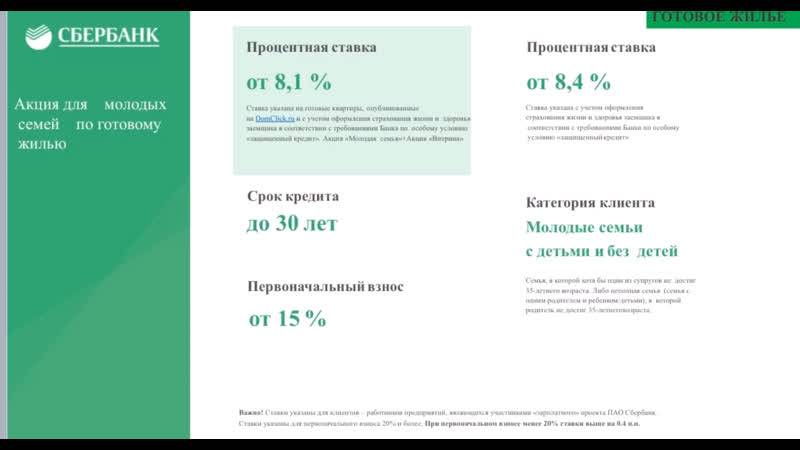

Снижение ставки по программе «Молодая семья» от Сбербанка

Другие варианты снижения процентной ставки

Необходимый пакет документов и общие требования

Возможные причины отказа

Как снизить ставку по уже оформленному договору в Сбербанке?

В последние 2-3 года произошло существенное снижение ипотечных процентных ставок практически во всех серьезных финансовых учреждениях, в том числе и Сбербанке. Поэтому немалое число ипотечных заемщиков организации стало обращаться в банк с вопросом о понижении ставки по оформленным ранее договорам до существующей в настоящее время. В результате Сбербанк разработал специальную программу, предоставляющую клиентам несколько способов снизить ставку по ипотечному кредитованию, в частности, осуществить реструктуризацию или произвести рефинансирование. Кроме того, у заемщика всегда остается возможность обратиться с соответствующим иском в суд.

Поэтому немалое число ипотечных заемщиков организации стало обращаться в банк с вопросом о понижении ставки по оформленным ранее договорам до существующей в настоящее время. В результате Сбербанк разработал специальную программу, предоставляющую клиентам несколько способов снизить ставку по ипотечному кредитованию, в частности, осуществить реструктуризацию или произвести рефинансирование. Кроме того, у заемщика всегда остается возможность обратиться с соответствующим иском в суд.

Варианты реструктуризации

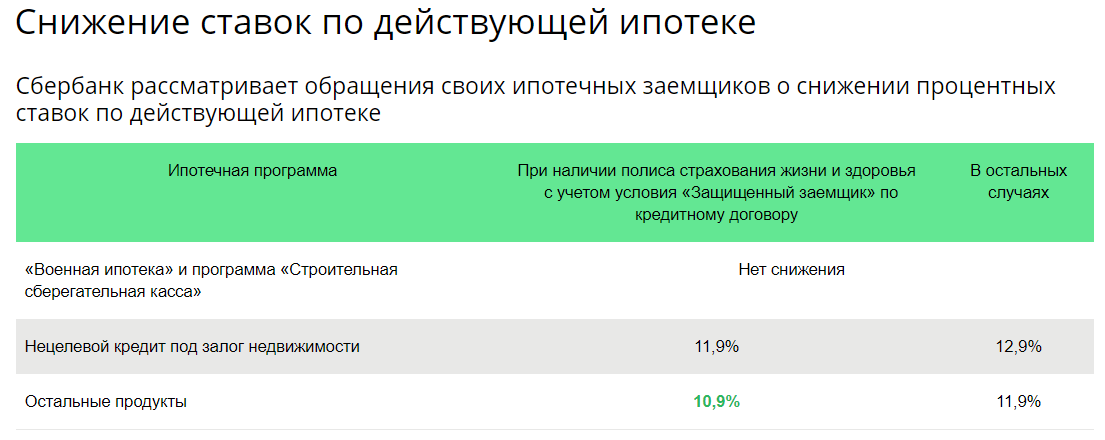

Под реструктуризацией обычно понимается изменение условий действующего кредитного договора на более выгодные для клиента. Очевидно, что любой заемщик всегда имеет право обратиться с подобным заявлением в банк, с которым у него оформлены отношения. Однако, далеко не всегда кредитная организация идет навстречу клиенту. В настоящее время Сбербанк осуществляет реструктуризацию ипотеки в двух случаях.

Улучшение материального положения заемщиков

Первый из них связан с улучшением финансового положения клиента, что позволяет увеличить размер регулярного платежа, сократив за счет этого срок действия ипотеки. Очевидно, что в подобной ситуации главная задача заемщика – доказать реально увеличение доходов. Для этого могут предоставляться подтверждающие размер заработка справки с места работы, документы о наличии дополнительных источников дохода и т.д. В случае положительного решения вопроса задолженность клиента заметно сокращается, как и продолжительность ипотеки.

Очевидно, что в подобной ситуации главная задача заемщика – доказать реально увеличение доходов. Для этого могут предоставляться подтверждающие размер заработка справки с места работы, документы о наличии дополнительных источников дохода и т.д. В случае положительного решения вопроса задолженность клиента заметно сокращается, как и продолжительность ипотеки.

Снижение доходов заемщиков Сбербанка

Второй вариант реструктуризации предполагает снижение уровня доходов заемщика. Это может произойти по независящим от него и вполне уважительным причинам, например, при потере работы или снижении заработной платы, а также выявлении заболевания или уходе в декретный отпуск и т.д.

В подобной ситуации ни в коем случае не стоит прятаться от банка, просто прекратив платежи. Намного правильнее обрисовать реальную картину, подтвердив ее необходимыми документами. Достаточно часто сотрудники Сбербанк России идут навстречу клиенту и одобряют реструктуризацию ипотеки по одному из следующих вариантов:

- пролонгация кредита;

- отсрочка выплаты основного долга;

- изменение графика погашения займа;

- кредитные каникулы;

- различные комбинации перечисленных выше вариантов.

Рефинансирование ипотеки в Сбербанке

В случае отказа в реструктуризации ипотечного кредита клиент Сбербанка может предпринять попытку его рефинансирования в другой финансовой организации. Под рефинансированием понимается получение нового займа на более выгодных условиях, средствами которого гасится действующий. В этом случае даже не требуется уведомления Сбербанка, однако, лучше все-таки сделать это. Достаточно часто в подобной ситуации сотрудники кредитного учреждения одобряют один из обсуждавшихся ранее вариантов реструктуризации. Более того, нередко рефинансирование ипотеки осуществляет и сам Сбербанк. При этом необходимо понимать, что подобная процедура имеет смысл при разнице в ставке нового и старого кредита от 2% и выше.

Снижение ставки через суд

Самым сложным вариантом пересмотреть условия ипотеки является обращение заемщика в суд. В этом случае наверняка потребуются услуги квалифицированного и дорогостоящего юриста, так как соответствующая служба банка укомплектована, как правило, высококлассным специалистами. Важным нюансом, резко увеличивающим шанс выиграть дело в суде, является обнаружение каких-либо нарушений в действующем договоре ипотечного кредитования.

Важным нюансом, резко увеличивающим шанс выиграть дело в суде, является обнаружение каких-либо нарушений в действующем договоре ипотечного кредитования.

Снижение ставки по программе «Молодая семья» от Сбербанка

Намного более реальный способ оформить выгодную ипотеку – воспользоваться программой Сбербанка «Молодая семья». Она предоставляется российским гражданам старше 21 года, при этом одному из супругов не должно исполнится 35 лет. Другие обязательные требования – наличие у семьи определенного уровня доходов и постановка на госучет в качестве нуждающейся в улучшении жилищных условий.

Другие варианты снижения процентной ставки

Одним из вариантов снижения ипотечной процентной ставки выступает обращение в специализированную организацию, которая функционирует при государственной поддержке – АИЖК (Агентство по ипотечному жилищному кредитованию). На сайте агентства можно узнать условия возможного сотрудничества и предъявляемые для этого требования.

Необходимый пакет документов и общие требования

При использовании любого из перечисленных вариантов обычно требуется стандартный набор документов. Зачастую не нужно предоставлять те документы, которые уже находятся в Сбербанке после оформления действующей ипотеки.

Зачастую не нужно предоставлять те документы, которые уже находятся в Сбербанке после оформления действующей ипотеки.

Возможные причины отказа

Наиболее частыми причинами для отказа в пересмотре процентной ставки по ипотеке выступает предоставление заемщиков недостоверных сведений или недостаточное обоснование необходимости реструктуризации или рефинансирования кредита.

Ипотечное страхование жизни «Защищенный заемщик»

Сможет ли Ваша семья выплатить ипотечный кредит, если с вами завтра что-то случится? Приобретите эту страховую программу и будьте уверены, что при несчастном случае страховая выплата полностью компенсирует обязательства по ипотеке

Купить полис

-

Как купить полис -

Как всё устроено -

COVID-19 -

Документы

Как всё устроено

- Полис оформляется на сумму, которую вам осталось погасить по кредиту

- Если с вами происходит несчастный случай, страховая компания берет все обязательства по кредиту на себя

- Ваша семья будет защищена — ваши финансовые обязательства будут выполнены средствами страховой компании и не перейдут на ваших близких

Преимущества

Параметры продукта

- Программа позволяет заключить новый полис и оформить пролонгацию

- Стоимость полиса рассчитывается исходя из суммы страховой защиты, а также пола и возраста заемщика

- Срок действия полиса равен сроку кредитования*

- Возраст застрахованного лица на момент заключения договора страхования от 18 полных лет или на дату окончания срока действия договора страхования — не более 60 (шестидесяти) полных лет для женщин и 65 (шестидесяти пяти) полных лет для мужчин

- Сумма страховой защиты устанавливается в размере суммы, которую вам осталось погасить по кредиту**

*Для «Защищенного заемщика многолетний» — срок страхования может быть менее срока кредита, т. к. полис можно оформить до наступления клиенту 60 лет для женщин и 65 лет для мужчин.

к. полис можно оформить до наступления клиенту 60 лет для женщин и 65 лет для мужчин.

**Задолженность по кредиту включает в себя основной долг и начисленные проценты за исключением неустоек, штрафов и пени в случае просрочки.

Риски, которые покрываются

- Уход из жизни

- Инвалидности I и II группы

Обратите внимание

Размещенные на сайте Условия договоров страхования, Условия страхования и Условия участия в Программах коллективного добровольного страхования заемщиков являются образцами. При заключении конкретного договора страхования Стороны могут договориться об изменении или исключении отдельных положений Правил страхования / Условий договора страхования / Условий страхования или о дополнении их (в т. ч. договором страхования могут быть предусмотрены различные приложения к нему, уточняющие условия страхования). Пожалуйста, перед оформлением услуги подробно ознакомьтесь с положениями, на которых заключается конкретный договор страхования.

ч. договором страхования могут быть предусмотрены различные приложения к нему, уточняющие условия страхования). Пожалуйста, перед оформлением услуги подробно ознакомьтесь с положениями, на которых заключается конкретный договор страхования.

COVID-19

По программе Защищенный заемщик нет никаких исключений/ограничений, связанных с коронавирусом COVID-19 в части рисков «Смерть по любой причине» или «Установление инвалидности 1 или 2 групп». В том числе, если:

- клиент заболел в зоне эпидемии

- на территории нахождения клиента введен режим чрезвычайной ситуации.

Скачайте документы

Анализ: Снижение ставок по ипотечным кредитам в Китае подстегивает ажиотаж досрочных выплат, угрожая доходам банков домохозяйства спешат погасить существующие ипотечные кредиты досрочно, что потенциально снижает прибыль банков.

По оценкам аналитиков, с начала прошлого года, когда банки начали снижать процентные ставки по кредитам, ипотечные кредиты на сумму около 700 миллиардов долларов — около одной восьмой непогашенной суммы Китая — были досрочно погашены.

Держатели ипотечных кредитов, чувствуя себя чрезмерно обремененными более высокими ставками, которые они брали в прошлые годы, используют свои личные сбережения или берут дешевые кредиты в рамках программ стимулирования, предназначенных для крупных потребительских покупок или для открытия нового бизнеса.

Это угрожает прибыли банков по ипотечным кредитам, на долю которых приходилось около 30% непогашенных кредитов в пяти крупнейших банках Китая по состоянию на июнь прошлого года, согласно их последним финансовым отчетам.

Последние обновления

WorldcategoryСпрос на топливо в Индии в феврале достиг как минимум 24-летнего максимума, статья с изображением и другие меры по оказанию помощи шатающемуся сектору недвижимости Китая, пострадавшему от спада спроса и нехватки денежных средств у крупных застройщиков, еще не привели к существенному восстановлению, даже несмотря на то, что последние данные показывают, что рынок стабилизируется.

Аналитики ожидают, что восстановление начнется только во второй половине этого года.«С точки зрения банков, досрочное погашение ипотеки означает, что средства возвращаются банкам и могут помочь финансировать новые ипотечные кредиты, но проблема заключается в плохом покупательском настроении», — сказал Ян Юэджин, аналитик E-house China. Научно-исследовательский институт, шанхайская компания, предоставляющая услуги в сфере недвижимости.

Нынешнее отсутствие интереса к покупке нового жилья резко контрастирует с перегретым рынком недвижимости прошлых лет, когда власти поддерживали высокие ставки по ипотечным кредитам, чтобы охладить спекуляции.

Около 17,7 трлн юаней (2,6 трлн долларов) ипотечных кредитов, что составляет почти половину текущей непогашенной суммы, было выдано в период с четвертого квартала 2017 года по первый квартал 2022 года по относительно высоким ставкам от 5,26% до 5,72%, сказала Джуди Чжан, банковский аналитик Citigroup.

Однако к середине прошлого года регулирующие органы начали снижать базовые ставки по ипотечным кредитам, чтобы поддержать спрос на недвижимость, после того как кризис ликвидности среди застройщиков привел к падению цен на жилье и продаж.

Согласно опросу, проведенному китайским поставщиком данных по ипотеке Rong360 в январе, средняя ставка по ипотеке для впервые покупающих жилье в декабре составила 4,16%, что на 137 базисных пунктов ниже, чем годом ранее, и является самым низким показателем с начала исследования в 2015 году.

Недовольные домовладельцы, обремененные более старыми, более высокими ставками, отреагировали на досрочное погашение ипотечных кредитов: по оценкам Чжана из Citigroup, предоплаченные ипотечные кредиты в прошлом году составили 4,68 трлн юаней по сравнению с общим объемом непогашенных ипотечных кредитов Китая в 38,8 трлн юаней на конец 2022 года, по данным центрального банка.

данные.Чжан написал в недавней заметке, что крупные предоплаты могут сохраняться по ипотечным кредитам с более высокой ставкой, что в худшем случае приведет к снижению доходов китайских банков в этом году до 5%.

Сотрудник судоходной компании в Шанхае, назвавший только свою фамилию Ван, сказал, что в прошлом месяце он сэкономил не менее 200 000 юаней, взяв потребительский кредит по более низкой ставке, чтобы погасить свою первоначальную ипотеку за квартиру в соседнем городе Сучжоу.

«Я решил сделать это, потому что у меня слишком высокая ипотечная ставка», — сказал Ван. Он отказался назвать свое полное имя из-за деликатности вопроса.

Некоторые банки пытались остановить поток досрочных платежей, добавляя волокиту и замедляя обработку заявок, заставляя некоторых заемщиков месяцами ждать одобрения, сообщают местные СМИ.

Банкир пекинского отделения коммерческого банка сказал, что около 20% существующих клиентов подали заявки на досрочное погашение ипотечных кредитов, и его банк растянул процесс одобрения примерно до полугода.

«Банки пытаются тянуть время», сказал банкир. Он отказался назвать свое имя, так как не имел права общаться со СМИ.

Наплыв досрочных платежей продолжается и в этом году, а слабые перспективы доходности инвестиций, таких как акции и облигации, побуждают богатых заемщиков погашать долги, говорит Николас Чжу, банковский аналитик Moody’s.

Он ожидал, что это снижение доли заемных средств подорвет доверие к рынку недвижимости, который уже сильно пошатнулся из-за кризиса ликвидности и падения продаж.

Власти выразили обеспокоенность ростом досрочных платежей, и на прошлой неделе центральный банк Китая и главный банковский регулятор встретились с кредиторами, чтобы обсудить пути решения проблемы, сообщило поддерживаемое государством China Banking and Insurance News.

Согласно отчету, регулирующие органы заявили, что усилят расследования и накажут за неправомерное использование коммерческих и потребительских кредитов.

Тем не менее, власти, вероятно, стремятся избежать дальнейшего гнева покупателей жилья, которые в прошлом году вызвали ажиотаж протестами против застройщиков с большими долгами, которые не смогли завершить проекты вовремя.

Регулирующие органы заявили, что банки не должны накладывать ограничения на квалифицированных домовладельцев, желающих досрочно погасить свои ипотечные кредиты, и должны защищать законные интересы клиентов банка, говорится в сообщении.

(1 доллар = 6,8545 китайских юаней)

Сообщение Цзыи Танга, Лянпинга Гао и Райана Ву; Дополнительные репортажи Кевина Хуанга и Джейсона Сюэ; Под редакцией Эдмунда Кламанна

Наши стандарты: Принципы доверия Thomson Reuters.

bne IntelliNews — Сбербанк снизил минимальную ставку по ипотеке на 0,3% до 8,6%-9,7% годовых

Поиск

Кредитование в России становится все более доступным по мере снижения ипотечных ставок / bne IntelliNews

Автор bne IntelliNews

8 ноября 2017 г.Сбербанк снизил минимальную ставку по ипотечным кредитам на 0,3% до 8,6–9,7% годовых, поскольку снижение ставок Центрального банка России (ЦБ РФ) делает кредитование в России все более доступным.

Эта ставка намного ниже 12-процентной ставки, выше которой правительство предлагало субсидии, чтобы побудить россиян покупать свои дома, а также поддержать ослабевший банковский сектор в прошлом году. Ипотечное кредитование стало одним из самых прибыльных видов бизнеса для банков.

ЦБ РФ снизил ставку денежно-кредитной политики овернайт до 8,25% в прошлом месяце в рамках последней серии сокращений, а инфляция упала до нового исторического минимума всего в 2,7% в начале ноября, что значительно ниже целевого уровня в 4%. год – регулятор может снова снизить ставки на своем ноябрьском заседании.

Однако на новые низкие тарифы Сбербанка распространяются ограничения, и они доступны только для квартир, выбранных на портале «ДомКлик», которым управляет Сбербанк. Акция распространяется на квартиры, отмеченные значком «Онлайн-одобрение», которые были проверены банком самостоятельно.

Аналитики ожидают, что восстановление начнется только во второй половине этого года.

Аналитики ожидают, что восстановление начнется только во второй половине этого года.

данные.

данные.