Содержание

рекомендации по уменьшению ежемесячных платежей

-

Все статьи -

Аналитика -

Ваш дом -

Недвижимость -

Про ипотеку -

Финансы

Калькулятор ипотеки

Узнайте свою ставку

по ипотеке

рассчитать

Про ипотеку

Ипотека — долгосрочный кредит на недвижимость, который с одной стороны позволяет в кратчайшие сроки обзавестись собственным жильем, с другой — нередко ставит заемщиков в сложное положение. За 10-20 лет, на которые заключается ипотечный договор, финансовая ситуация может кардинально измениться. В связи с этим клиенты вынуждены искать варианты, как снизить ипотеку. Рассмотрим проверенные способы, которые помогут уменьшить размер ежемесячных платежей или срока кредитования.

За 10-20 лет, на которые заключается ипотечный договор, финансовая ситуация может кардинально измениться. В связи с этим клиенты вынуждены искать варианты, как снизить ипотеку. Рассмотрим проверенные способы, которые помогут уменьшить размер ежемесячных платежей или срока кредитования.

Для начала разберемся, что собой представляют и от чего зависят выплаты по кредитному графику. Платежи осуществляются на ежемесячной основе и включают в себя часть суммы основной задолженности, проценты и комиссионные взносы. При расчете выплат используется две схемы: фиксированная и дифференцированная. В первом случае на протяжении всего срока кредитования ежемесячный платеж не изменяется, во втором — снижается по мере погашения задолженности. Подробнее о видах выплат мы говорили в нашей статье.

Прежде чем подбирать способ, как снизить платеж по ипотеке, следует понять, чем обусловлен его размер. На величину выплат влияет множество факторов, в том числе:

Срок кредитования.

Чем короче период, на который оформлен ипотечный договор, тем выше размер платежа. И наоборот — чем больше срок, тем менее обременителен кредит для заемщика с точки зрения выплат по графику. Для минимизации рисков невозврата суммы ипотеки банки стараются избегать краткосрочных договоров, как и растянутых более чем на 15 лет.

Чем короче период, на который оформлен ипотечный договор, тем выше размер платежа. И наоборот — чем больше срок, тем менее обременителен кредит для заемщика с точки зрения выплат по графику. Для минимизации рисков невозврата суммы ипотеки банки стараются избегать краткосрочных договоров, как и растянутых более чем на 15 лет.Стоимость недвижимости. Она в свою очередь зависит от расположения объекта, инфраструктуры, возраста дома, рыночной цены и т. д. Если недвижимость дорогая, то снизить платеж по ипотеке можно увеличив срок кредитования.

Величина процентной ставки. 2020 и 2021 года порадовали заемщиков привлекательными банковскими предложениями. Процентные ставки находились на рекордно низких позициях, а это значит, что уровень переплаты был небольшим. Способствовал этому ряд ипотечных программ с господдержкой.

Размер первоначального взноса. Чем он крупнее, тем меньше тело кредита, а, соответственно, и ежемесячные платежи.

Минимальная величина первого взноса может составлять 10%, максимальное значение — не ограничено. Однако важно помнить, что если размер будет превышать 70% от суммы ипотеки, то кредитование теряет смысл.

Чем короче период, на который оформлен ипотечный договор, тем выше размер платежа. И наоборот — чем больше срок, тем менее обременителен кредит для заемщика с точки зрения выплат по графику. Для минимизации рисков невозврата суммы ипотеки банки стараются избегать краткосрочных договоров, как и растянутых более чем на 15 лет.

Чем короче период, на который оформлен ипотечный договор, тем выше размер платежа. И наоборот — чем больше срок, тем менее обременителен кредит для заемщика с точки зрения выплат по графику. Для минимизации рисков невозврата суммы ипотеки банки стараются избегать краткосрочных договоров, как и растянутых более чем на 15 лет.

Минимальная величина первого взноса может составлять 10%, максимальное значение — не ограничено. Однако важно помнить, что если размер будет превышать 70% от суммы ипотеки, то кредитование теряет смысл.

Минимальная величина первого взноса может составлять 10%, максимальное значение — не ограничено. Однако важно помнить, что если размер будет превышать 70% от суммы ипотеки, то кредитование теряет смысл.

Рассчитать примерный платеж можно с помощью онлайн-калькулятора. При расчете основными показателями, на которые стоит опираться, являются срок кредитования и сумма кредита, взятая в банке. Меняя эти параметры в сервисе, можно подобрать подходящую величину платежей.

Чтобы избежать просрочек по ипотечным платежам и не лишиться недвижимости, заемщик может постараться изменить условия кредитования. Существует большое количество методов, которые помогут уменьшить ежемесячный платеж, снизить процентную ставку, сократить или увеличить срок.

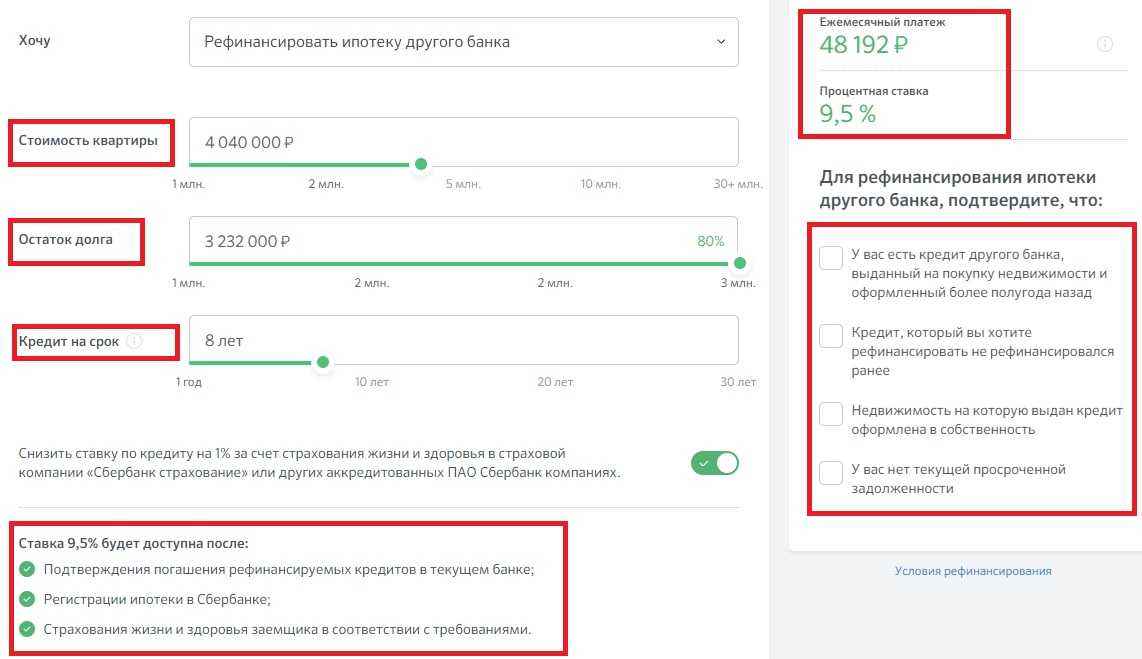

Рефинансирование. Если условия кредитования и требования кредитора кажутся непосильными, открытый кредит можно перевести в другой банк с более привлекательными предложениями. При этом потребуется заново собирать документы, проводить оценку недвижимости, получать страховку и т.

д. Однако в результате кредит на жилье можно сделать необременительным. Рефинансирование актуально в том случае, если разница ставки составляет более 2%.Частичное досрочное погашение. После внесения крупной суммы в счет ипотеки заемщик может подать заявление в банк с просьбой снизить ежемесячный платеж или срок кредитования. После этого будет составлен новый график. Что выгоднее уменьшать, зависит от целей заемщика. Для тех, кто хочет сократить финансовую нагрузку, оптимальным решением станет снижение ежемесячного платежа; для планирующих как можно скорее закрыть ипотечный договор — сокращение срока кредитования.

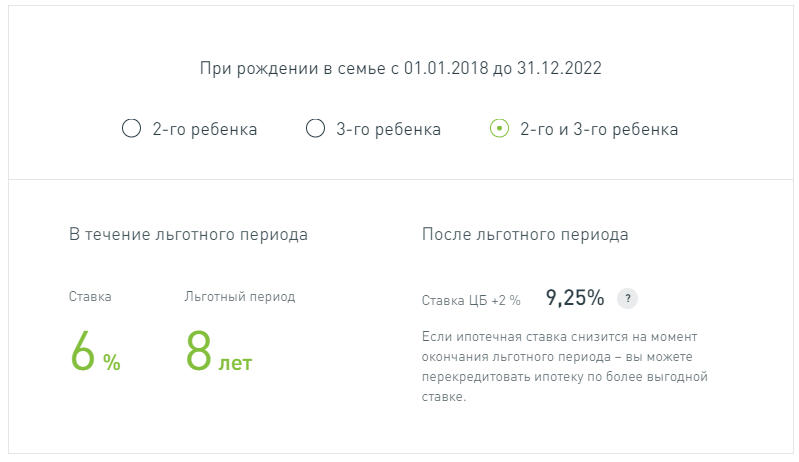

Семейная ипотека. При участии в программе заемщик может рассчитывать на снижение процентной ставки. Например, зарплатные клиенты Росбанк Дом могут рассчитывать на процент по ипотечному кредиту от 3,50%. Главным условием семейной ипотеки является рождение первого и/или последующего ребенка в период с 1 января 2018 года по 31 декабря 2022 года.

Использование материнского капитала. Полученную от государства сумму за рождение ребенка можно использовать в качестве первоначального взноса или направить на погашение основного ипотечного долга. В результате сокращения размера кредита, уменьшатся и ежемесячные платежи.

Оформление налогового вычета. Да, напрямую это не повлияет на ипотеку. Однако полученная денежная сумма может быть направлена на частичное досрочное погашение, в результате которого будет снижен размер платежей.

д. Однако в результате кредит на жилье можно сделать необременительным. Рефинансирование актуально в том случае, если разница ставки составляет более 2%.

д. Однако в результате кредит на жилье можно сделать необременительным. Рефинансирование актуально в том случае, если разница ставки составляет более 2%.

Банки стараются идти навстречу своим клиентам, поэтому, если у вас возникли затруднения с погашением ипотечного кредита, проконсультируйтесь с персональным менеджеров. Исходя из ситуации, специалист подберет оптимальное решение по снижению срока кредитования, ставки или ежемесячных платежей.

Калькулятор ипотеки

Узнайте свою ставку

по ипотеке

рассчитать

Хотите узнать больше и получить консультацию по

ипотечному кредитованию?

Отправьте запрос и мы свяжемся с вами в ближайшее время!

Мобильный телефон*

Регион обращения*

Москва

Московская область

Санкт-Петербург

Ленинградская область

Алтайский край

Амурская область

Архангельская область

Астраханская область

Белгородская область

Брянская область

Владимирская область

Волгоградская область

Вологодская область

Воронежская область

Еврейская автономная область

Забайкальский край

Ивановская область

Иркутская область

Калининградская область

Калужская область

Камчатский край

Кемеровская область

Кировская область

Костромская область

Краснодарский край

Красноярский край

Курганская область

Курская область

Липецкая область

Магаданская область

Мурманская область

Ненецкий автономный округ

Нижегородская область

Новгородская область

Новосибирская область

Омская область

Оренбургская область

Орловская область

Пензенская область

Пермский край

Приморский край

Псковская область

Республика Адыгея

Республика Алтай

Республика Башкортостан

Республика Бурятия

Республика Калмыкия

Республика Карелия

Республика Коми

Республика Крым

Республика Марий Эл

Республика Мордовия

Республика Саха

Республика Татарстан

Республика Тыва

Республика Удмуртия

Республика Хакасия

Республика Чувашия

Ростовская область

Рязанская область

Самарская область

Саратовская область

Сахалинская область

Свердловская область

Севастополь

Смоленская область

Ставропольский край

Тамбовская область

Тверская область

Томская область

Тульская область

Тюменская область

Ульяновская область

Хабаровский край

Ханты-Мансийский автономный округ

Челябинская область

Чукотский автономный округ

Ярославская область

Я даю ПАО РОСБАНК (адрес: 107078, г. Москва, ул. Маши Порываевой, д. 34) (далее – «Банк», «Оператор»)

Москва, ул. Маши Порываевой, д. 34) (далее – «Банк», «Оператор»)

согласие на обработку своих персональных данных, а именно: сведений, предоставленных мной при заполнении

веб-формы на сайте Оператора www.rosbank-dom.ru (далее – «Персональные данные»), а также иных имеющихся у

Банка сведений. Под персональными данными я понимаю любую информацию, относящуюся ко мне как к субъекту

Персональных данных, в том числе мои фамилию, имя, отчество, контактные данные (телефон, электронная почта,

почтовый адрес), IP адрес. Под обработкой Персональных данных я понимаю сбор, запись, систематизацию,

накопление, хранение, уточнение (обновление, изменение) посредством поиска, анализа и сбора информации, в

том числе с использованием внешних информационного-аналитических порталов, сторонних информационных

источников, включая открытые и общедоступные источники информации и веб-ресурсы, извлечение, использование,

обезличивание, блокирование, удаление, уничтожение персональных данных, с использованием средств

автоматизации и без использования таких средств, с целью регистрации в личном кабинете потенциального

клиента в системе электронного взаимодействия с Банком; заключения пользовательского соглашения; внесения

сведений обо мне в базы данных в качестве потенциального потребителя услуг; формирования и направления мне

Банком предложений об оказании услуг на определенных условиях; продвижения товаров, работ, услуг Банка, в

том числе направление мне рекламных и/или информационных материалов, с помощью средств связи, в том числе по

сетям электросвязи, посредством использования телефонной и подвижной радиотелефонной связи (включая

СМС-сообщения), а также по сети Интернет.

Согласие действует* в течение 1 года с момента его получения Банком и может быть отозвано мной,

путем направления в Банк по адресу: 107078, г. Москва, ул. Маши Порываевой, д. 34 соответствующего

письменного уведомления в свободной форме об отзыве согласия.

* Сроки обработки персональных данных совпадают со сроками действия Согласия на обработку

персональных данных, если иное не предусмотрено действующим законодательством РФ.

Условия обработки персональных данных регулируются Политикой ПАО РОСБАНК в отношении обработки персональных

данных и сведения о реализуемых требованиях к защите персональных данных, размещенной на сайте ПАО РОСБАНК

Я даю ПАО РОСБАНК (адрес: 107078, г. Москва, ул. Маши Порываевой, д. 34) (далее – «Банк»,) согласие на

направление мне (получение мной) на указанный мной при заполнении веб-формы на сайте Оператора

www. rosbank-dom.ru телефонный номер/адрес электронной почты рекламно-информационных материалов

rosbank-dom.ru телефонный номер/адрес электронной почты рекламно-информационных материалов

(рассылок).

Настоящее согласие предоставляется на неограниченный срок при отсутствии сведений о его отзыве

Ипотечные программамы

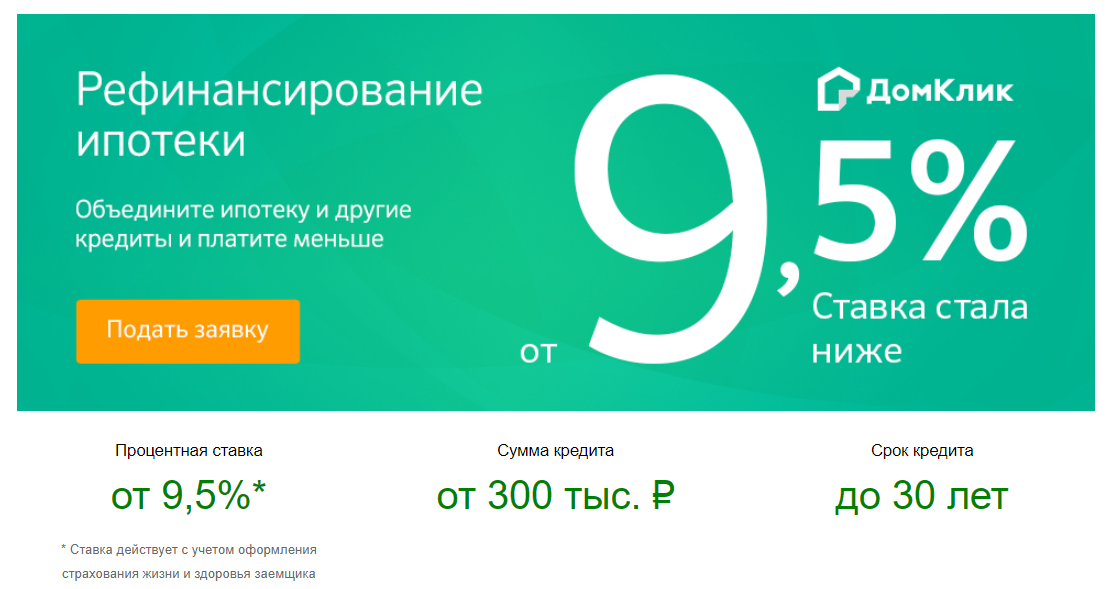

Рефинансируйте ипотеку в другом банке

отправить заявку

подробнее

Квартира / доля в готовом доме

отправить заявку

подробнее

Льготная новостройка

отправить заявку

подробнее

ИТ-ипотека

отправить заявку

подробнее

Семейная ипотека

отправить заявку

подробнее

Платеж раз в 14 дней

отправить заявку

подробнее

Назначь свою ставку

отправить заявку

подробнее

Ипотека для зарплатных клиентов

отправить заявку

подробнее

Готовый дом с участком

отправить заявку

подробнее

Опция легкий старт

отправить заявку

подробнее

Premium ипотека

отправить заявку

подробнее

Ипотека для самозанятых

отправить заявку

подробнее

Рефинансируйте ипотеку по госпрограмме «Семейная ипотека»

отправить заявку

подробнее

Квартира в новостройке

отправить заявку

подробнее

Дальневосточная ипотека

отправить заявку

подробнее

Деньги под залог недвижимости

отправить заявку

подробнее

Целевой кредит

отправить заявку

подробнее

Апартаменты

отправить заявку

подробнее

Гараж или машиноместо

отправить заявку

подробнее

Год без забот

отправить заявку

подробнее

Кредит на первоначальный взнос

отправить заявку

подробнее

Иные виды загородного строительства

отправить заявку

подробнее

Ипотека с материнским капиталом

отправить заявку

подробнее

Ипотека на комнату

отправить заявку

подробнее

Популярное

-

Рефинансирование с дополнительной суммой

Про ипотеку -

Как подготовить квартиру к продаже, или что такое хоумстейджинг

Недвижимость -

Ипотека для IT-специалистов: программа государственной поддержки

Про ипотеку -

Вопрос-ответ: как купить квартиру на аукционе?

Недвижимость -

Ипотека иностранным гражданам

Про ипотеку -

Условия и документы для оформления ипотеки

Про ипотеку

Варианты ипотечного финансирования в условиях более высоких процентных ставок

За последние два года процентные ставки выросли с исторического минимума до 7% по 30-летним ипотечным кредитам с фиксированной процентной ставкой. Процентные ставки остаются повышенными на уровнях, которых не было почти 20 лет. Согласно недавнему анализу CFPB квартальных данных HMDA, эти более высокие ставки уже привели к увеличению ежемесячных платежей и более высокому соотношению долга к доходу для ипотечных заемщиков.

Процентные ставки остаются повышенными на уровнях, которых не было почти 20 лет. Согласно недавнему анализу CFPB квартальных данных HMDA, эти более высокие ставки уже привели к увеличению ежемесячных платежей и более высокому соотношению долга к доходу для ипотечных заемщиков.

В ответ на рост процентных ставок по ипотечным кредитам поставщики финансовых услуг предлагают альтернативные варианты финансирования, которые могут предложить потребителям возможность доступа к более низким ставкам в условиях относительно высоких процентных ставок. Поставщики также могут предлагать такие продукты, как рефинансирование наличными, которые могут быть дорогостоящими для потребителей, когда они заменяют существующую ипотеку с низкой процентной ставкой на ипотеку с более высокой текущей ставкой. Если вы рассматриваете один из этих ипотечных продуктов, вам следует внимательно изучить его, чтобы понять риски и соответствует ли он вашим потребностям.

Ниже мы обсудим некоторые из наиболее распространенных вариантов предлагаемых продуктов.

Процентные ставки по ипотечным кредитам, с января 2000 г. по декабрь 2022 г.

Источник: Исследование первичного ипотечного рынка Freddie Mac. Данные доступны по 5/1 ARM, начиная с января 2005 года.

Альтернативные ипотечные продукты

Ипотечные кредиты с регулируемой процентной ставкой (ARM). В то время как общий рынок ипотечных кредитов сократился, ARM увеличились с менее чем 5% ипотечных кредитов в 2019 году.примерно до 10%. ARM обычно имеют фиксированную процентную ставку в начале, а затем корректируют ее ежегодно или каждые шесть месяцев. Например, ARM 5/1 имеет фиксированную процентную ставку на пять лет, а затем каждый год корректируется на оставшуюся часть кредита. Как показано на приведенной выше диаграмме, начальная ставка для ARM почти всегда ниже, чем у сопоставимой ипотеки с фиксированной ставкой, а иногда и существенно ниже.

Потребители могут опасаться ARM из-за их роли в жилищном кризисе и рецессии 2008 года. Однако, несмотря на то, что эти продукты не лишены риска, ARM сегодня выглядят совсем иначе, чем в более раннюю эпоху. До рецессии 2008 года у многих ARM были фиксированные процентные ставки на три года или меньше. Сегодня большинство ARM имеют фиксированные периоды в пять, семь или даже 10 лет.

Однако, несмотря на то, что эти продукты не лишены риска, ARM сегодня выглядят совсем иначе, чем в более раннюю эпоху. До рецессии 2008 года у многих ARM были фиксированные процентные ставки на три года или меньше. Сегодня большинство ARM имеют фиксированные периоды в пять, семь или даже 10 лет.

В течение фиксированного периода процентная ставка не изменится, даже если рыночные ставки повысятся, что обеспечивает стабильность для домовладельцев в течение этого времени. И большинство ARM сегодня, в соответствии с федеральным законом, учитывают максимальный платеж в первые пять лет при оценке «платежеспособности». В результате сегодняшние ARM гораздо менее волатильны, чем ARM, выпущенные в годы, предшествовавшие Великой рецессии, и, следовательно, с гораздо меньшей вероятностью вызовут платежный шок.

Таким образом, ARM могут предоставить хороший вариант для определенных потребителей, предлагая более низкую процентную ставку по сравнению с ипотекой с фиксированной ставкой, обеспечивая при этом стабильность начальной ставки. Для потребителей, планирующих продать свой дом в течение фиксированного периода, ARM может хорошо работать, обеспечивая стабильность ставок в течение того времени, когда потребитель рассчитывает сохранить кредит. Более длительный период фиксированной ставки также может дать потребителям больше времени для рефинансирования, если ставки упадут в будущем. Однако заемщики могут столкнуться с более высокими платежами после окончания периода фиксированной ставки.

Для потребителей, планирующих продать свой дом в течение фиксированного периода, ARM может хорошо работать, обеспечивая стабильность ставок в течение того времени, когда потребитель рассчитывает сохранить кредит. Более длительный период фиксированной ставки также может дать потребителям больше времени для рефинансирования, если ставки упадут в будущем. Однако заемщики могут столкнуться с более высокими платежами после окончания периода фиксированной ставки.

Принимая решение о том, прав ли ARM, потребители должны учитывать, когда платежи изменятся, и их способность делать более высокие платежи в будущем, несмотря на преимущество более низкой первоначальной стоимости. Для более глубокого изучения того, как работают ипотечные кредиты с регулируемой процентной ставкой, и как лучше понять эти различия, может быть полезным «Справочник потребителей по ипотечным кредитам с регулируемой процентной ставкой» CFPB.

Период начальной процентной ставки, с января 2018 г.

по июнь 2022 г.

по июнь 2022 г.

Источник: Ежеквартальные данные HMDA по закрытым (за исключением обратной ипотеки) строящимся на месте домам для одной семьи с первым залогом и основным местом жительства.

Временные выкупы. По мере роста ставок некоторые обозреватели и финансовые учреждения призывают потребителей использовать временные выкупы для доступа к более низким процентным ставкам. При временном выкупе ипотечный платеж снижается на первый или два года в обмен на первоначальный взнос или более высокую процентную ставку позже. Этот процесс называется «выкупом» процентной ставки. Хотя первоначальная процентная ставка и платежи ниже, долгосрочная ставка и платежи могут быть выше, чем по ипотеке с фиксированной ставкой без функции выкупа.

При рассмотрении возможности временного выкупа потребители должны сравнить стоимость кредита с временной сниженной ставкой и без нее, чтобы определить лучший продукт для своих нужд с течением времени. Годовая процентная ставка (APR) может помочь предоставить информацию о том, какой кредит дешевле в течение срока действия кредита.

Годовая процентная ставка (APR) может помочь предоставить информацию о том, какой кредит дешевле в течение срока действия кредита.

Кредитная линия под залог недвижимости (HELOC) или ссуда под залог дома. Во втором квартале 2022 года почти миллион потребителей взяли кредиты под залог своего собственного капитала, используя ссуды или кредитные линии под залог собственного дома. Это на 37% больше, чем во втором квартале предыдущего года, но намного ниже максимумов, наблюдавшихся в 2005 году. HELOC обычно предоставляются с регулируемой процентной ставкой. ставки и позволяют заемщикам использовать средства, когда это необходимо по кредитной линии в течение определенного времени, обычно около десяти лет.

После этого HELOC вступает в фазу погашения, когда домовладелец не может занимать дополнительные средства и должен внести минимальные платежи для погашения долга. Кредиты под залог собственного капитала обычно представляют собой кредиты с фиксированной процентной ставкой на определенную сумму, которая погашается в течение определенного срока.

Кредитование собственного капитала может быть хорошим вариантом для домовладельцев, стремящихся использовать собственный капитал, который они имеют в своем доме, без необходимости замены существующей ипотеки с низкой процентной ставкой рефинансированием наличными с более высокой процентной ставкой. Как с кредитами под залог дома, так и с HELOC, а также с рефинансированием наличными может возникнуть соблазн погасить другой долг или использовать капитал для оплаты расходов на проживание. В то время как жилищная ипотека почти всегда имеет более низкую процентную ставку, чем кредитная карта, рефинансирование долга по кредитной карте с помощью жилищного кредита может подвергнуть дом риску, если заемщик не сможет производить платежи в будущем.

Для получения дополнительной информации загрузите информационный буклет CFPB «Что вам следует знать о кредитных линиях Home Equity».

Ссуды под залог собственного капитала и кредитные линии, 1 кв.

2005 г. – 2 кв. 2022 г.

2005 г. – 2 кв. 2022 г.

Источник: Кредитный прогноз

Допущение по кредиту. Некоторые покупатели жилья имеют возможность взять ссуду с низкой процентной ставкой у продавца дома в рамках сделки купли-продажи. Большинство кредитов, обеспеченных Федеральной жилищной администрацией (FHA), Министерством по делам ветеранов США (VA) или Министерством сельского хозяйства США (USDA), могут быть «приняты».

При допущении кредита покупатель жилья берет на себя оставшуюся часть ипотечного кредита продавца дома с первоначальными условиями кредита. Это позволит покупателю получить ипотечный кредит с фиксированной ставкой по ставке намного ниже текущей рыночной, что обеспечит значительную экономию на процентах и связанных с ними платежах.

Предположения о кредите не всегда могут быть осуществимы. Покупатель должен компенсировать любую разницу между продажной ценой и непогашенным остатком предполагаемого кредита. Поиск кредитора, готового сделать второй ипотечный кредит на разницу, может быть сложной задачей, особенно с учетом существующих ограничений в программах кредитования.

Поиск кредитора, готового сделать второй ипотечный кредит на разницу, может быть сложной задачей, особенно с учетом существующих ограничений в программах кредитования.

В результате заемщикам с более высоким доходом и более высоким состоянием, которые могут вносить более крупный первоначальный взнос наличными, может быть проще воспользоваться преимуществами предполагаемости существующей низкопроцентной ипотеки. Тем не менее, покупатели жилья, возможно, пожелают спросить продавца о наличии непогашенной ипотеки для принятия в определенных обстоятельствах.

Альтернативные сделки купли-продажи

В дополнение к традиционным жилищным кредитам потребителям могут быть предложены альтернативные механизмы финансирования. К ним относятся контракты на право собственности или земельные контракты, договоры об аренде с выкупом и договоры о долевом участии. Эти неортодоксальные схемы финансирования часто имеют особенности, которые могут повлиять на финансы потребителей в будущем, такие как единоразовый платеж или требование разделить будущие доходы от продажи дома.

Эти продукты могут показаться заманчивыми на текущем рынке с более высокими процентными ставками. Тем не менее, многим из них не хватает защиты традиционных ипотечных кредитов, включая возможность построить и получить доступ к собственному капиталу, защиту от потери права выкупа или даже базовые раскрытия информации, которые позволяют делать сравнительные покупки.

Потребители, изучающие альтернативные механизмы финансирования, должны тщательно взвесить потенциальные финансовые последствия сегодня и в будущем.

Спрос на ипотеку упал до самого низкого уровня с 2018 года, несмотря на снижение процентных ставок

- По данным Ассоциации ипотечных банкиров, число заявок на получение ипотечного кредита на покупку дома на прошлой неделе упало на 1% по сравнению с предыдущей неделей.

- Объем был на 14% ниже, чем на той же неделе год назад.

- Цены продолжают расти, потому что на рынке все еще так мало предложений, но разные категории покупателей видят разные картины.

Дом на одну семью выставлен на продажу в Энсинитас, Калифорния.

Майк Блейк | Рейтер

Спрос на ипотеку упал до самого низкого уровня с декабря 2018 года, даже после небольшого снижения ставок на прошлой неделе.

Заявки на получение ипотечного кредита на покупку дома упали на 1% на прошлой неделе по сравнению с предыдущей неделей, согласно сезонно скорректированному индексу Ассоциации ипотечных банкиров. Объем был на 14% ниже, чем на той же неделе год назад.

Несмотря на небольшое снижение, ставки по ипотечным кредитам значительно выше, чем в начале этого года.

Это связано с тем, что средняя процентная ставка по контракту для 30-летних ипотечных кредитов с фиксированной процентной ставкой с соответствующим остатком кредита (647 200 долларов США или менее) снизилась до 5,33% с 5,46%, при этом пункты упали до 0,51 с 0,60 (включая комиссию за выдачу) для кредитов с 20% предоплата.

«Ставки по ипотечным кредитам упали в четвертый раз за пять недель, поскольку опасения по поводу более слабого экономического роста и недавней распродажи на фондовом рынке привели к снижению доходности казначейских облигаций», — сказал экономист MBA Джоэл Кан.

Рост процентных ставок и резкое повышение цен на жилье сильно бьют по доступности. Цены продолжают расти, потому что на рынке все еще очень мало предложений, но разные категории покупателей видят разные картины.

«Спрос высок в верхней части рынка, а проблемы с поставками и ценовой доступностью не так пагубны для этих заемщиков, как для новых покупателей», — сказал Кан.

Средняя процентная ставка по контракту для 30-летних ипотечных кредитов с фиксированной процентной ставкой с остатками крупных кредитов (более 647 200 долларов США) снизилась до 4,93% с 5,02%. Крупные кредиты в основном хранятся в портфелях инвесторов и банков, а не продаются Fannie Mae или Freddie Mac. Кредиторы считают их менее рискованными, учитывая более высокое кредитное качество заемщика, к которому они обычно обращаются.

Заявки на рефинансирование ипотечного кредита, которые более чувствительны к изменениям ставок, чем заявки на покупку, упали на 5% за неделю и были на 75% ниже, чем на той же неделе год назад.