Содержание

Можно ли снизить ставку по ипотеке: условия 2021 года

Для жизни

Малому бизнесу

Ипотечный кредит оформляется на срок до 30 лет. За это время может произойти многое: ухудшится финансовое положение заемщика, изменится экономическая ситуация в стране или банк примет более выгодные условия, чем в вашем договоре. В некоторых ситуациях ставку по ипотеке можно уменьшить.

Стать клиентом

Как это сделать и кто может рассчитывать на пересмотр кредитного договора — рассказываем в этой статье.

Основания для изменения ставки по текущим договорам

За последние несколько лет условия выдачи ипотеки изменились и стали доступнее. Первый фактор, определяющий удешевление ипотеки, — снижение ключевой ставки ЦБ. Регулятор последовательно снижает ее с 2015 года, в июле 2020-го она достигла рекордно низкого уровня 4,25%. Второй момент — развитие программ государственной поддержки, направленных на стабилизацию демографической ситуации и поддержку строительной отрасли РФ, в рамках которых государством субсидируются льготные ставки по вновь выдаваемым кредитам на приобретение жилой недвижимости.

Регулятор последовательно снижает ее с 2015 года, в июле 2020-го она достигла рекордно низкого уровня 4,25%. Второй момент — развитие программ государственной поддержки, направленных на стабилизацию демографической ситуации и поддержку строительной отрасли РФ, в рамках которых государством субсидируются льготные ставки по вновь выдаваемым кредитам на приобретение жилой недвижимости.

По заявлению

В некоторых банках, для выданных ранее кредитов возможна подача заявления на пересмотр ставки по ипотеке на основании снижения ключевой ставки ЦБ. Заявление рассматривается индивидуально. Если согласие будет достигнуто, ставка может быть уменьшена на 1% и более, что зависит от политики банка, условий договора, кредитной истории заемщика и текущей базовой ставки по ипотеке.

Кроме того, если вы брали кредит раньше июля 2020 года и ставки по нему существенно отличаются от условий по ипотеке в 2021 году, можно подать заявку на рефинансирование.

Рефинансирование

Так называют погашение долга по ипотеке за счет другого займа. Вы берете новый целевой кредит, в условиях которого указано, что средства расходуются на погашение текущей задолженности по ипотеке на приобретение жилья. При этом может быть скорректирован размер ежемесячного платежа, общая сумма долга, срок договора.

Для рефинансирования должны быть соблюдены следующие условия:

- кредит выплачивается более 6 месяцев

- нет просрочек и задолженностей

- до окончания договора осталось не менее полугода

При этом заемщик должен иметь официальный доход, российское гражданство, положительную кредитную историю. Банк и условия вы выбираете сами, ограничений нет.

Рефинансирование целесообразно, если:

BulletsBox»>

BulletsBox»>Пакет документов на ипотеку оформляется заново. Необходимо предоставить все сведения о заемщике, провести оценку недвижимости, предоставить документы на объект, договор купли-продажи и текущий кредитный договор с банком, оформить страховку жизни и недвижимости.

Изменять условия соглашения — это не обязанность банков, а право, которое определяется их внутренней политикой.Аналогичное право есть у заемщика: клиент может предоставить основания для снижения ставки и подать заявку на изменение условий ипотеки. Решение принимается индивидуально и зависит от многих факторов. Но стоит помнить, что банк может отказать, если кредит уже был рефинансирован ранее, у заемщика есть просроченная задолженность по нецелевым займам или оценка объекта не соответствует рыночной стоимости.

Банк нарушил условия договора

Пересмотр условий возможен в случае, когда кредитная организация не выполняет обязательства по договору:

- С заемщика взимают комиссии, не указанные в соглашении.

- Противоправно повышена процентная ставка по ипотеке. Например, вы брали ссуду под 13,5% годовых, после выплаты половины долга банк должен был снизить ставку до 12%, но ничего не изменилось.

При обнаружении разночтений необходимо подать заявление в банк с просьбой урегулировать ситуацию и произвести пересчет излишне начисленных платежей. Если ответа нет или он отрицательный, а вы уверены в своей правоте — придется обратиться в суд.

Не прекращайте выплаты банку на время судебных разбирательств, чтобы не начислялись штрафы и пени. Судебные издержки возмещает проигравшая сторона.

Как получить ипотеку под минимальный процент

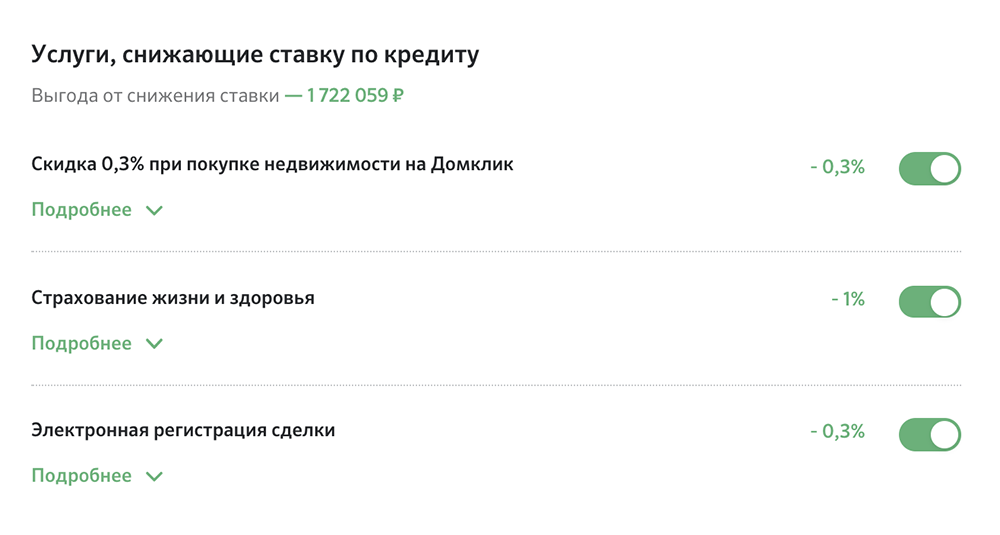

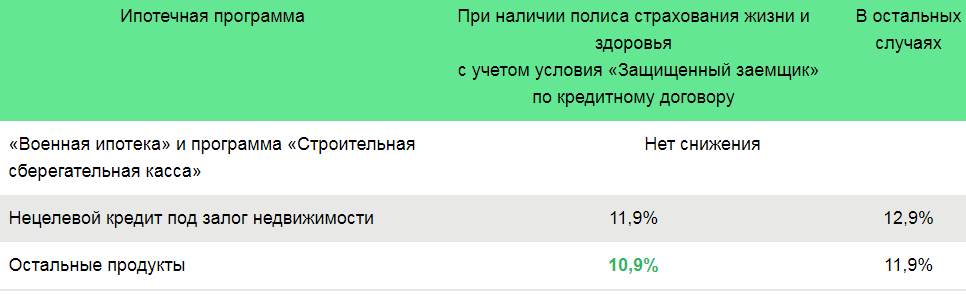

Для ипотеки существует такое понятие, как базовая ставка — основной тариф на выдачу разных ипотечных кредитов. Эта ставка может быть уменьшена, если:

- потенциальный заемщик является зарплатным клиентом банка;

- оформляется комплексное страхование жизни и объекта;

- минимальный взнос достиг установленного порога, например, 20%;

Если снизить ставку невозможно

Подайте заявление на реструктуризацию текущего долга. Это возможно, когда условия жизни заемщика ухудшились или изменилось его материальное положение. Причиной могут стать задержка зарплаты, увольнение, срочная служба в армии, утрата трудоспособности из-за болезни, рождение ребенка. Здесь важно честно сообщить банку о проблемах, собрать официальные подтверждения.

Здесь важно честно сообщить банку о проблемах, собрать официальные подтверждения.

При реструктуризации используются:

- Пролонгация — увеличение срока выплат для снижения ежемесячной нагрузки

- Изменение графика платежей.

- Кредитные каникулы — отсрочка ежемесячного платежа или его части.

Заявку могут одобрить, если у вас нет просрочек и хорошая кредитная история. Повышают шансы и такие факторы:

- возраст заемщика от 21 до 60 лет;

- ставка по ипотеке выше 12%;

- еще не проводилась реструктуризация;

- заемщик застраховал здоровье, учтен риск «утрата трудоспособности».

Если вы платите по ипотеке слишком много — изучите текущие ипотечные программы и условия банков по рефинансированию. Перед заключением нового договора проверьте, не подходите ли вы под ипотеку с господдержкой. В большинстве случаев есть возможность снижения ставки по ипотеке за счет страхования, увеличения первоначального взноса или сокращения срока ипотеки. Рассмотрите все варианты, чтобы выбрать комфортный и правильный.

В большинстве случаев есть возможность снижения ставки по ипотеке за счет страхования, увеличения первоначального взноса или сокращения срока ипотеки. Рассмотрите все варианты, чтобы выбрать комфортный и правильный.

Эта страница полезна?

100% клиентов считают страницу полезной

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2023 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

119002, Москва, пл. Смоленская-Сенная, д. 28

LinkList.P» color=»brand-primary»>Информация о процентных ставках по договорам банковского вклада с физическими лицами

LinkList.P» color=»brand-primary»>Информация о процентных ставках по договорам банковского вклада с физическими лицамиКодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

RowList.P» color=»seattle100″>© 2003 – 2023 АО «Райффайзенбанк».

RowList.P» color=»seattle100″>© 2003 – 2023 АО «Райффайзенбанк».Генеральная лицензия Банка России № 3292 от 17.02.2015.

119002, Москва, пл. Смоленская-Сенная, д. 28.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Снижение ставки по ипотеке: как оформляется

Alexandra Abramova

спросила в Сообществе

Профиль автора

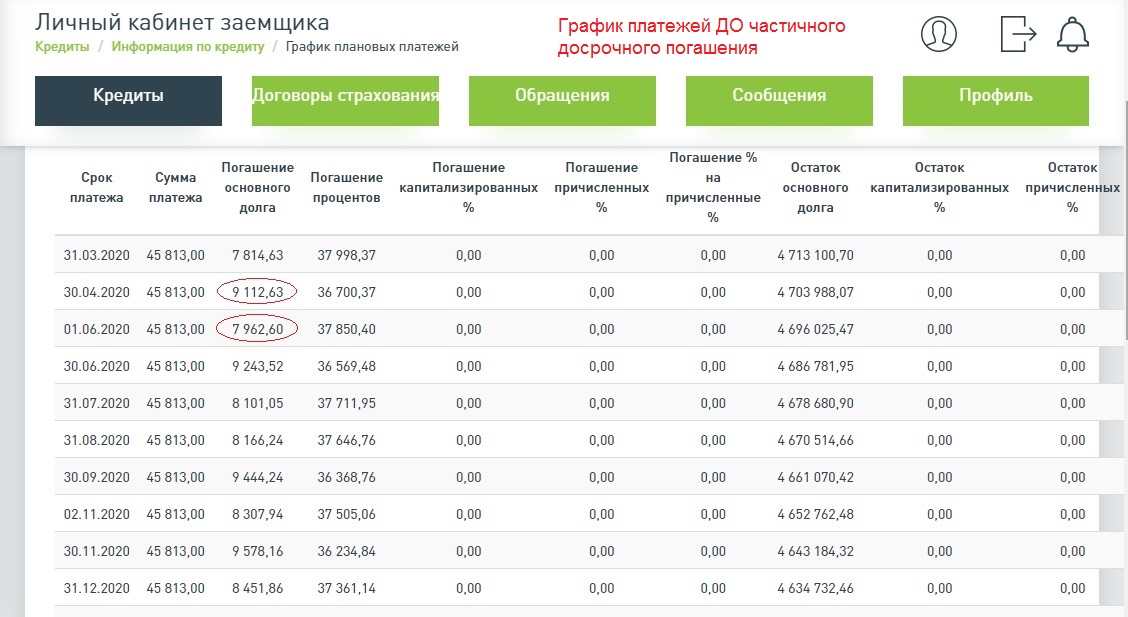

Банк согласовал по телефону снижение ставки по ипотеке. Это отразилось в графике платежей в мобильном приложении.

Это отразилось в графике платежей в мобильном приложении.

В отделении сказали, что подписывать фиксирующие новую ставку документы не надо. Но тогда каким образом банк гарантирует, что не вернет прежнюю ставку? В договоре ведь указана начальная ставка, и ее изменение нигде официально не зафиксировано. Нужно ли все-таки оформлять какие-то документы, например допсоглашение?

Ирина Половодова

юрист

Профиль автора

По закону любое изменение условий договора, в том числе снижение ставки, происходит с согласия сторон. Это значит, надо заключить допсоглашение, которое подтвердит, что стороны договорились о таких изменениях.

Есть только одно исключение — если в исходный договор включен пункт о том, что банк может в одностороннем порядке снижать ставку. Тогда допсоглашение не нужно.

Обязан ли банк снизить ставку по ипотеке

Если ключевая ставка снижается, коммерческие банки берут у ЦБ кредиты на более выгодных условиях и, в свою очередь, могут снизить ставки по новым и уже выданным клиентам кредитам. Во втором случае это называется рефинансированием: заемщик будет выплачивать кредит на более интересных для него условиях.

Во втором случае это называется рефинансированием: заемщик будет выплачивать кредит на более интересных для него условиях.

Если ключевая ставка растет, банки повышают ставки по новым кредитам. По уже выданным повышать процентную ставку запрещено.

ч. 6 ст. 29 закона «О банках и банковской деятельности»

Банки в принципе не обязаны как-либо менять условия по уже выданным кредитам в зависимости от поведения ключевой ставки. То есть если она снижается, банк вправе и отказать в рефинансировании. Единственное, что банк обязан сделать, — ответить на заявление с просьбой снизить ставку.

Например, в Калининграде супруги трижды писали в банк заявление и просили снизить процентную ставку по ипотечному кредиту, но не получили ни одного ответа. Тогда они решили подать в суд. Там муж и жена заявили, что банк обязан снизить ставку до 9,1%, так как снизилась ключевая ставка.

Суд отказал в иске и объяснил, что ставку можно снизить с согласия банка, а раз его нет, то и суд ничем не поможет. Правда, он обязал банк выплатить супругам по 1500 Р: 1000 Р — в качестве компенсации морального вреда за молчание банка, 500 Р — штраф по закону о защите прав потребителей.

Правда, он обязал банк выплатить супругам по 1500 Р: 1000 Р — в качестве компенсации морального вреда за молчание банка, 500 Р — штраф по закону о защите прав потребителей.

Дело № 2-2923/2020PDF, 93 КБ

ст. 13 закона «О защите прав потребителей»

Как правильно оформить снижение ставки

Если в кредитном договоре есть положение о том, что банк может снижать ставку в одностороннем порядке, то он просто делает это, и все. Не надо никуда ходить и ничего подписывать. Доказательство — новый график платежей в приложении банка и квитанции об уплате взносов в меньшей сумме.

А иногда в договоре прямо указано, что необходимо письменно оформить изменения. Банк по заявлению клиента может снизить ставку по кредиту — и в таком случае стороны должны заключить допсоглашение и подписать новый график платежей.

/guide/snizit-stavku/

Как снизить ставку по кредиту

Если ни того ни другого пункта нет, действует порядок по умолчанию. Надо подписать допсоглашение: это требование закона.

Надо подписать допсоглашение: это требование закона.

Изменение процентной ставки — это изменение условий возврата денег и полной стоимости кредита. А поскольку ипотечный договор — это двустороннее соглашение, то, если меняется любое из его условий, есть два варианта:

- расторгнуть договор и заключить новый — так делают редко;

- заключить допсоглашение, в котором указать, что именно меняется в старом договоре, — это самая распространенная практика.

ст. 29 закона «О банках и банковской деятельности»

Как и договор ипотеки, дополнительные соглашения к нему нужно регистрировать в Росреестре. Но в апреле 2020 года Верховный суд разъяснил, что, даже если допсоглашение не зарегистрировано в ведомстве, считать его незаключенным нельзя. Однако на практике могут быть проблемы.

ст. 10 закона «Об ипотеке»

Определение ВС РФ от 12.04.2022 № 308-ЭС-648

Что будет, если не оформить снижение ставки на бумаге

Банки часто снижают процентную ставку по заявлению заемщика и никак это не оформляют. Клиент видит новые условия и график платежей только в приложении. Таким образом банк выполняет требование закона о защите прав потребителей — предоставляет информацию о размере кредита, его полной стоимости до погашения и графике платежей.

Клиент видит новые условия и график платежей только в приложении. Таким образом банк выполняет требование закона о защите прав потребителей — предоставляет информацию о размере кредита, его полной стоимости до погашения и графике платежей.

ст. 10 закона «О защите прав потребителей»

Однако в этом случае, если в договоре нет речи об одностороннем изменении ставки, оказывается нарушенным требование гражданского законодательства: соглашение к договору на бумаге тоже должно быть письменным. Тогда заемщик рискует.

ст. 160, 452 ГК РФ

Вот какие могут быть проблемы:

- Банк вернет исходную ставку, сославшись на то, что снижение не оформили должным образом. Мне не удалось найти примеров, когда такое происходило: маловероятно, что банки будут заниматься такими сомнительными вещами, ведь это серьезно подорвет их репутацию.

- Банк передаст кредит другой организации, а она не подтвердит снижение ставки. Это более вероятный сценарий. Объясню подробнее.

Банк может передать право требования по ипотеке другому кредитору без согласия должника. Например, если банк реорганизуется или вовсе прекращает работу, то может как бы отдать своих заемщиков. Право требования в таком случае переходит к другому банку на тех условиях, которые существовали на момент передачи. Новый и старый кредитор могут не договориться или просто не обменяться информацией о снижении ставки.

ст. 382, 384 ГК РФ

Бывает, что и заключенное допсоглашение не помогает. Вот несколько примеров из судебной практики.

Семье из Санкт-Петербурга удалось договориться с банком о снижении ипотечной ставки с 14,9 до 10,5% годовых. 29 октября стороны подписали допсоглашение, но не зарегистрировали его в Росреестре. Через две с половиной недели супругам позвонили из банка и сказали, что их долг еще 19 октября передали другому кредитору, поэтому выполнить условия допсоглашения невозможно.

Иск в суд ничего не дал: переход права требования между банками произошел раньше, чем с заемщиками заключили допсоглашение.

Похожая ситуация произошла в Татарстане. Местный житель снизил ставку по ипотеке и подписал с банком допсоглашение. Заемщик решил зарегистрировать документ в Росреестре, но банк отказался. Тогда мужчина подал иск в суд, но и тот отказал.

Оказалось, что допсоглашение с должником заключил банк, а вот договор кредитования числится за другой организацией — ипотечным центром того же банка. Центр стал говорить прямо противоположное тому, что заявлял банк: снижение ставки надо оформить заявлением о рефинансировании, а не дополнительным соглашением. Более того, ипотечный центр попросил суд расторгнуть допсоглашение. Правда, выразил готовность заново снизить ставку, когда мужчина напишет заявление об этом.

Чем закончилась эта история, неизвестно, но суд второй инстанции отказал мужчине в требовании о регистрации допсоглашения в Росреестре. Судья указал, что раз юрлица в договоре и допсоглашении разные, то последнее просто недействительно.

Дело № 2-4824/2019PDF, 59 КБ

Дело № 33-5907/2021PDF, 58 КБ

Что в итоге

Ваши опасения обоснованны, но сначала проверьте кредитный договор. Если там есть положение о том, что банк может менять ставку по ипотеке в одностороннем порядке, то все нормально.

Если там есть положение о том, что банк может менять ставку по ипотеке в одностороннем порядке, то все нормально.

п. 2 постановления Пленума ВАС РФ от 14.03.2014 № 16

А вот если такого пункта нет, как и допсоглашения с банком, то вы рискуете. Вряд ли банк воспользуется этим, чтобы вернуть исходную ставку, но все же такая возможность у него будет.

Гораздо более вероятны проблемы, если долг передадут в другую кредитную организацию: на это банку не нужно согласие заемщика. Не факт, что новый кредитор согласится с решением прежнего банка о снижении ставки. А еще он может просто об этом не узнать: в бумажном договоре будет исходная ставка, без снижения.

Сообщество 16.03.22

Может ли банк повысить ставку по выданной ипотеке?

Поэтому лучше оформить снижение как положено: изначально заключить с банком договор с пунктом об одностороннем снижении ставки или допсоглашение, которое обязательно зарегистрировать в Росреестре.

Что делать?Читатели спрашивают — эксперты отвечают

Задать свой вопрос

Прогноз ставок по ипотечным кредитам на 2023 год – Forbes Advisor

Примечание редактора: мы получаем комиссию от партнерских ссылок на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Как только вы подумали, что ставки по ипотечным кредитам вернулись к 20-летнему максимуму, который они видели осенью, ставки, похоже, возобновили свое снижение, но как долго эта тенденция продлится, можно только гадать.

Ипотечные ставки падают пятую неделю подряд после пяти недель роста. По данным Freddie Mac, 30-летняя ипотека с фиксированной ставкой в среднем составляла 6,27% за неделю, закончившуюся 13 апреля, по сравнению с 6,28% неделей ранее. Многие наблюдатели за рынком жилья надеются, что процентные ставки уже достигли своего пика в прошлом году.

Что дальше будет с ипотечными ставками? Наблюдайте за инфляцией, ФРС в поисках подсказок

Ставки по жилищным кредитам по-прежнему находятся в состоянии перетягивания каната между высокой инфляцией и действиями Федеральной резервной системы по сдерживанию инфляции, что часто косвенно повышает долгосрочные ставки по ипотечным кредитам.

В марте Федеральная резервная система повысила ставку по федеральным фондам на 25 базисных пунктов до нового диапазона от 4,75% до 5%, в соответствии с предыдущими указаниями на то, что она продолжит повышать ставки для сдерживания инфляции, но с меньшим повышением в 2023 году. В 2022 г. ФРС семь раз повышала базовую процентную ставку9.0003

В своем заявлении после мартовского заседания ФРС сообщила, что «некоторое дополнительное ужесточение политики может оказаться целесообразным», чтобы довести инфляцию до целевого уровня в 2%. Эксперты считают, что это говорит о том, что ФРС может быть готова нажать кнопку паузы в ужесточении политики, особенно после нескольких громких банкротств банков. Кроме того, инфляция продолжает снижаться, упав до 5% в марте с 6% в предыдущем месяце, согласно последнему отчету об индексе потребительских цен (ИПЦ).

Несмотря на это, участники рынка жилья внимательно следят за зависимой от данных ФРС в поисках сигналов о том, сохранят ли политики — или снизят — базовую ставку, когда они снова соберутся в мае, или возобновят более агрессивные меры ужесточения.

Итак, какова наилучшая стратегия для потенциальных покупателей жилья в этом нестабильном экономическом климате?

«Будьте готовы к резкому падению ставок», — говорит Роберт Фрик, корпоративный экономист Федерального кредитного союза ВМС. «Но только если вы имеете в виду недвижимость, которая соответствует вашему бюджету».

Прогноз ставок по ипотечным кредитам на апрель 2023 года

Вот как другие эксперты предсказывают, как рыночные условия повлияют на 30-летнюю ипотеку с фиксированной ставкой в ближайшие месяцы:

- Compass Президент региона США, 9 лет0031 Неда Наваб: Были сигналы о том, что процентные ставки по ипотечным кредитам могут быть на пике или около него, учитывая недавние обнадеживающие новости об инфляции и соответствующем падении доходности казначейства США, которые помогают устанавливать ставки по ипотечным кредитам. Устойчивое падение может подтолкнуть ставки по ипотечным кредитам к диапазону 5% в конце второго квартала или во второй половине 2023 года, но это определенно не гарантировано.

- Ассоциация ипотечных банкиров (MBA): «Долгосрочные ставки уже достигли пика. Мы ожидаем, что ставки по 30-летней ипотеке к концу 2023 года составят 5,2%».

- Национальная ассоциация риелторов (NAR) Старший экономист и директор по прогнозированию Надя Эванджелоу: «Если инфляция продолжит замедляться — а это то, что мы ожидаем в 2023 году — ставки по ипотеке могут стабилизироваться ниже 6% в 2023 году».

- Freddie Mac: Прогнозирует, что средняя 30-летняя ипотека начнется с 6,6% в первом квартале 2023 года и закончится на уровне 6,2% в четвертом квартале 2023 года.

- Экономист Realtor.com, Цзяи Сюй: «Скорее всего, ставки по ипотечным кредитам изменятся в диапазоне от 6% до 7% в течение следующих нескольких недель, что по-прежнему создает серьезную проблему для доступности».

- Старший макроэкономист Zillow Home Loans, Orphe Divounguy: «Борьба за повышение потолка долга, вероятно, затянется на лето, и в результате ипотечным заемщикам следует ожидать волатильности ставок».

Что произойдет со ставками по ипотечным кредитам, если США достигнут предела потолка долга?

Еще один фактор, за которым пристально следят экономисты и участники рынка жилья, — это надвигающаяся политическая битва за потолок долга, который достиг своего предела 19 января., что вынуждает Казначейство США принять меры по его продлению до 5 июня. Соединенным Штатам разрешено брать займы только в пределах суммы лимита потолка долга до тех пор, пока Конгресс не согласится поднять его. В противном случае страна рискует не выполнить свои финансовые обязательства, что нанесет ущерб экономике и американцам.

«Надвигающееся противостояние с лимитом долга может снова привести к росту ставок», — сказал Орфе Дивунги, старший макроэкономист Zillow Home Loans, в заявлении по электронной почте. «Это может повысить стоимость заимствований, в том числе ставки по ипотечным кредитам, что затруднит и без того холодный рынок жилья».

Тем не менее, некоторые эксперты предсказывают, что в ближайшие месяцы рынок увидит больше покупателей жилья.

Ставки по ипотечным кредитам и рост цен на жилье должны «смягчиться, что, наряду с замедлением инфляции, должно помочь привлечь больше потенциальных покупателей на рынок в весенний сезон покупки жилья», — сказал Эдвард Сейлер, заместитель вице-президента Ассоциации ипотечных банкиров, в своем отчете. заявление по электронной почте.

Теперь, наконец, хорошее время для рефинансирования?

Каждый раз, когда ставки снижаются даже на малейшую сумму, все больше людей обращаются за ипотекой. Однако, согласно данным MBA, несмотря на то, что ставки по-прежнему значительно выше, чем год назад, заявки остаются на самом низком уровне более чем за два десятилетия.

Хотя варианты рефинансирования могут привести к снижению ежемесячного платежа, не все варианты приносят меньшую процентную ставку в течение срока действия кредита. Например, рефинансирование ипотеки под 5% со сроком погашения 26 лет до ставки 4%, но на 30 лет, заставит вас заплатить более 13 000 долларов в виде дополнительных процентов.

Прежде чем вы начнете искать кредитора, вы можете узнать, сколько вы можете сэкономить, используя калькулятор рефинансирования ипотеки.

Вам также следует подумать о том, как долго вы планируете оставаться в своем доме, поскольку расходы на закрытие могут съесть ваши сбережения, если вы продадите квартиру вскоре после рефинансирования. Закрытие расходы на рефинансирование запустить от 2% до 5% от суммы кредита, в зависимости от кредитора. Таким образом, вы должны планировать держать свой дом достаточно долго, чтобы покрыть эти расходы и получить экономию от рефинансирования по более низкой ставке.

Имейте в виду, что ставка, на которую вы имеете право, также зависит от других факторов, таких как ваш кредитный рейтинг, отношение долга к доходу (DTI), отношение кредита к стоимости (LTV) и подтверждение стабильного дохода.

Текущие тенденции ставок по ипотечным кредитам

Средняя ставка по ипотечным кредитам на 30 лет составляет 6,99%, что почти вдвое превышает уровень 3,22% в начале 2022 года.

Средняя стоимость 15-летних ипотечных кредитов с фиксированной ставкой также резко выросла до 6,27% по сравнению с 2,43% в январе 2022 года.

В текущих условиях ARM могут быть более доступными, чем те, у которых фиксированные тарифы. Последнее среднее значение для 5/1 ARM было 5,69.%.

Более быстрое и простое ипотечное кредитование

Проверьте свои ставки сегодня с Better Mortgage.

Посмотреть цены

Текущие ставки по ипотеке на апрель 2023 г.

| 30-летняя фиксированная | 5,55% | 5,56% | $571 | |||

| 15-летняя фиксированная | 4,73% | 4,75% | $777 | |||

| Джамбо на 30 лет | 5,46% | 5,47% | $565 | |||

| 5/1 РУКА | 3,90% | 4,86% | 472 $ | |||

| Источник: Bankrate. com | ||||||

Текущие ставки рефинансирования на апрель 2023 г.

Текущие средние ставки рефинансирования ипотечных кредитов:

Что означают текущие ставки для рефинансирования в 2023 году?

Когда ставки упали с пикового значения осенью, некоторые домовладельцы увидели возможность рефинансирования. Эта тенденция сохранялась в первом квартале 2023 года, поскольку ставки по ипотечным кредитам резко колебались, а некоторые заемщики, желающие рефинансировать кредит, воспользовались возможностью, когда ставки немного упали.

Заявки на рефинансирование выросли третью неделю подряд в марте, по данным MBA. Тем не менее, MBA отмечает, что активность рефинансирования остается на низком уровне. Количество заявок сократилось на 61% по сравнению с прошлым годом, что логично, учитывая, что на конец марта 2022 года показатели колебались в районе 4%9. 0003

«Большинство домовладельцев по-прежнему имеют ставки значительно ниже текущих уровней, оставляя лишь небольшой пул заемщиков со стимулом для рефинансирования», — сказал Джоэл Кан, вице-президент и заместитель главного экономиста MBA, в заявлении для прессы.

Тем не менее, у вас могут быть личные причины для рефинансирования сейчас или в ближайшее время. Например, возможно, у вас есть ипотека с регулируемой ставкой (ARM) и вы хотите рефинансировать ее в фиксированную ипотеку, чтобы обеспечить свою текущую ставку или получить более низкую ставку. Поскольку ставки ARM колеблются после окончания фиксированного периода, рефинансирование в ипотеку с фиксированной ставкой может обеспечить большую стабильность при планировании вашего финансового будущего.

Хорошей новостью является то, что, несмотря на повышенные ставки, есть методы, которые вы можете использовать, чтобы помочь вам договориться о ставках настолько, чтобы рефинансирование могло иметь смысл, особенно если вы купили дом в период с середины октября до начала ноября прошлого года, когда ставки были на уровне их вершина.

Поскольку с рефинансированием связаны затраты на закрытие и сборы, многие эксперты по ипотеке говорят, что рефинансирование имеет смысл только в том случае, если вы можете получить ставку, которая как минимум на 1% ниже вашей текущей ставки.

Вот некоторые действия, которые вы можете предпринять, чтобы сократить свою ставку рефинансирования:

- Получить расчетные котировки процентных ставок как минимум от трех кредиторов

- Спросите кредиторов об отмене или снижении затрат на закрытие

- Проведите переговоры со своим кредитором, чтобы найти лучшую сделку

- Предпримите шаги, чтобы улучшить свой кредитный рейтинг

- Сохранить для большего первоначального взноса

- Выберите краткосрочный кредит

- Зафиксировать самую низкую скорость

- Купить баллы со скидкой

Прогноз ставок по ипотечным кредитам на следующие 5 лет

Прогнозирование ставок по ипотечным кредитам на следующие пять лет является сложной задачей, особенно с учетом беспрецедентных колебаний за последний год. перейти на долгосрочную перспективу.

«Когда ставки снизятся, нас ждет еще один горячий рынок жилья, на котором больше покупателей, чем продавцов, поднимающих цены, потому что мы не решили проблему» низкого уровня запасов, — говорит Дэрил Фэйрвезер, главный экономист. в Редфине. «Это все еще проблема доступности. Это останется с нами».

Что касается изменения процентных ставок в ближайшие годы, Fairweather ожидает снижения. Однако сроки этой тенденции к снижению остаются неопределенными.

«В любом случае ставки снова снизятся, — говорит она. «Это просто вопрос времени».

Тем не менее, эксперты говорят, что есть соображения, выходящие за рамки просто низкого уровня запасов, которые потенциально могут повлиять на ставки и более широкие условия на рынке жилья в ближайшие годы.

«Большой вопрос в ближайшие пять лет заключается в том, будут ли иметь место экзогенные потрясения (например, война на Украине) или быстрое изменение потребительских настроений, которое приведет к значительному снижению экономической активности», — говорит Томас Букер, глава отдела стратегии Candor. Технологии. «Я подозреваю, что в течение этого периода доступность по-прежнему будет проблемой, но если потребители смогут оставаться занятыми и конструктивно относиться к своему будущему, жилье будет в порядке».

Что влияет на ставки по ипотечным кредитам?

Существует сложный набор факторов, влияющих на процентные ставки по ипотечным кредитам, включая более широкие экономические условия, денежно-кредитные действия Федеральной резервной системы (в некоторой степени) и инфляцию. Однако рынок облигаций напрямую влияет на ставки по долгосрочным ипотечным кредитам. Ставка, которую вам предлагают по ипотеке, также будет зависеть от кредитора, с которым вы работаете, его коммерческих затрат и вашего финансового профиля.

Спрос на ипотечные кредиты также может влиять на ставки, повышая их по мере сокращения доступного капитала для кредитования. И наоборот, когда спрос со стороны заемщиков меньше — как мы видим сейчас из-за того, что средние процентные ставки колеблются в диапазоне от 6% до 7% — кредиторы могут рассмотреть возможность предложения более конкурентоспособных ставок или других стимулов для привлечения заемщиков.

Советы по получению лучшей ставки по ипотеке в 2023 году

Получение оптимальной ставки по ипотечному кредиту может сэкономить вам значительную сумму денег с течением времени. Вот несколько советов, которые помогут вам получить наилучшую ставку для вашей ситуации:

- Следите за ставками. Ипотечные ставки постоянно меняются. Внимательное наблюдение облегчит поиск и зафиксирует лучшую ставку.

- Проверьте свой кредит. Когда вы подаете заявку на ипотеку, кредитор проверит ваш кредит, чтобы определить вашу кредитоспособность, а также вашу процентную ставку. Как правило, чем выше ваш кредитный рейтинг, тем лучше будет ваша ставка. Чтобы получить представление о том, где вы находитесь, проверьте свою кредитную историю, прежде чем подавать заявку, и обсудите любые ошибки с соответствующим бюро кредитных историй, чтобы потенциально повысить свой балл.

- Поищите и сравните кредиторов. Рассмотрите варианты от как можно большего числа ипотечных кредиторов, чтобы найти лучшее предложение для вас. По словам Freddie Mac, потенциальные покупатели сэкономили более 1500 долларов в течение срока кредита, получив два предложения от кредиторов, и сэкономили около 3000 долларов, когда они искали пять предложений.

Часто задаваемые вопросы (FAQ)

Что такое ипотечные ставки?

Ставки по ипотечным кредитам представляют собой расходы, связанные с получением кредита для финансирования покупки жилья. Поскольку недвижимость стоит так дорого, большинство людей не могут заплатить за нее наличными, поэтому они предпочитают растянуть платежи на длительные периоды времени, часто до 30 лет, чтобы сделать регулярные ежемесячные платежи более доступными.

Когда процентные ставки растут, отражая изменения в экономике и на финансовых рынках, растут и ставки по ипотечным кредитам, и наоборот.

Что такое блокировка ипотечной ставки?

Блокировка ипотечной ставки является гарантией того, что ставка, которую вам предлагают при принятии вашей заявки на ипотеку, является той, которую вы в конечном итоге заплатите, при условии, что вы закроете кредит в течение обычного периода времени и не внесете изменений в свою заявку.

В период растущих или нестабильных процентных ставок, таких как нынешний, может быть целесообразно зафиксировать ставку, которая кажется вам приемлемой.

Когда я должен заблокировать свою ипотечную ставку?

Расчет времени на любом рынке может быть сложным, и ставки по ипотечным кредитам не являются исключением. Если условия нестабильны и процентные ставки, вероятно, вырастут, может быть разумно зафиксировать ставку, которая соответствует вашему бюджету и кажется вам справедливой.

Обязательно спросите своего кредитора о последствиях незакрытия в сроки, указанные в соглашении о блокировке ставки, а также о том, что может произойти, если ставки упадут после того, как вы зафиксируете ставку.

Была ли эта статья полезна?

Оцените эту статью

★

★

★

★

★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии

Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Робин Ротштейн пишет об ипотеке и жилье в Forbes Advisor US. До этого Робин была подрядчиком SoFi, где писала ипотечный контент. Кроме того, она работала фрилансером в качестве писателя о здоровье и искусстве. Робин, проживающий в Нью-Йорке, также является опубликованным драматургом. Ее произведения были выпущены на международном уровне, и она работала специалистом по операциям в гастрольной индустрии Бродвея.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Во-первых, , мы предоставляем рекламодателям платные места размещения для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакция дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вы уверены, что хотите оставить свой выбор?

Калькулятор рефинансирования ипотечного кредита — Forbes Advisor

Обновлено: 16 октября 2022 г. , 13:03

Редакционное примечание. Мы получаем комиссию за партнерские ссылки на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Рефинансирование ипотеки — это когда домовладелец берет еще одну ссуду, чтобы погасить — и заменить — свою первоначальную ипотеку. Калькулятор рефинансирования ипотеки может помочь заемщикам оценить свои новые ежемесячные платежи по ипотеке, общие затраты на рефинансирование и время, необходимое для возмещения этих затрат.

Что такое рефинансирование ипотеки?

Рефинансирование ипотечного кредита — это когда вы заменяете один ипотечный кредит другим, чтобы получить доступ к более низкой процентной ставке, изменить срок кредита или консолидировать долг. Рефинансирование требует от домовладельцев заполнить новую заявку на получение кредита и может включать оценку и осмотр дома. Кредиторы также в значительной степени полагаются на кредитный рейтинг заявителя и соотношение долга к доходу при принятии решения о продлении нового кредита.

В дополнение к процессу квалификации, затраты на рефинансирование могут быть значительными, в общей сложности до 6% от непогашенной основной суммы первоначального кредита. Поэтому важно подумать, подходит ли вам рефи.

Распространенные причины для рефинансирования ипотеки

Подумайте о рефинансировании ипотеки, если хотите:

- Воспользуйтесь более низкими процентными ставками. Если процентные ставки снижаются, возможно, самое время рефинансировать ипотечный кредит.

- Переход от ипотеки с плавающей процентной ставкой к ипотеке с фиксированной процентной ставкой. Для заемщиков с ипотекой с регулируемой процентной ставкой угроза более высокой процентной ставки может стать серьезной. Рефинансирование в ипотеку с фиксированной ставкой может помочь вам зафиксировать низкую ставку до того, как процентная ставка по вашему ARM изменится.

- Воспользуйтесь улучшенным кредитным рейтингом. Рефинансирование ипотеки также может быть хорошим вариантом, если ваш кредитный рейтинг улучшился после того, как вы взяли первоначальный жилищный кредит.

- Увеличить срок ипотеки, чтобы уменьшить платежи. Если вам нужно уменьшить ежемесячный платеж по ипотеке, рассмотрите возможность рефинансирования, чтобы продлить срок кредита. Просто помните, что более длительная ипотека означает, что вы будете платить больше процентов в долгосрочной перспективе.

- Сократите срок ипотеки. В отличие от продления срока ипотеки, некоторые домовладельцы рефинансируют, чтобы сократить его. Хотя ваш ежемесячный платеж будет увеличиваться, более короткие сроки ипотеки обычно сопровождаются более низкими процентными ставками, плюс вы будете платить меньше процентов в течение срока действия кредита.

- Консолидация капитала или долга. Рефинансирование ипотечного кредита также можно использовать для консолидации долга или иного получения наличных средств от собственного капитала. Домовладелец может сделать это, взяв взаймы больше, чем он должен по текущему ипотечному кредиту. Однако затраты на рефинансирование могут быстро возрасти, поэтому рефи с обналичиванием может быть не лучшим вариантом.

Сколько стоит рефинансирование ипотечного кредита?

Прежде чем вы решите рефинансировать свою ипотеку, оцените стоимость рефинансирования и стоит ли оно долгосрочных сбережений. Как правило, комиссия за рефинансирование составляет от 3 % до 6 % непогашенной основной суммы первоначального ипотечного кредита. Это включает в себя гонорары кредитора и адвоката, расходы на поиск титула и страхование, а также расходы на закрытие, такие как подготовка документов. Заемщики также должны быть готовы покрыть любые необходимые расходы на оценку и проверку в соответствии с требованиями кредитного учреждения.

Некоторые кредиторы предлагают «бесплатное» рефинансирование, которое помогает заемщикам снизить предварительную комиссию за рефинансирование. В соответствии с этим вариантом заемщик обычно поглощает комиссионные за счет более высокой процентной ставки или выплачивает их с течением времени как часть основной суммы кредита. В любом случае рефинансирование ипотеки никогда не бывает по-настоящему бесплатным.

Понимание точки безубыточности вашей ипотеки

Рассчитав стоимость рефинансирования, определите, сколько лет потребуется, чтобы выйти на безубыточность с новым ежемесячным платежом или возместить затраты на рефинансирование вашей ипотеки. Эта точка безубыточности — это дата, когда вы действительно сможете получить выгоду от нового более низкого платежа, а не от покрытия комиссий за рефинансирование. Чтобы рассчитать точку безубыточности ипотечного кредита, выполните следующие расчеты:

- Вычтите ваш новый, рефинансированный ежемесячный платеж по ипотеке из вашего текущего ежемесячного платежа, чтобы определить ваши ежемесячные сбережения.

- Определите ставку налога, затем вычтите ее из 1, чтобы определить ставку после уплаты налогов.

- Умножьте свои ежемесячные сбережения на ставку после уплаты налогов, чтобы получить сумму сбережений после уплаты налогов.

- Рассчитайте общие сборы и затраты на закрытие вашего нового ипотечного кредита и разделите их на ваши ежемесячные сбережения после уплаты налогов, чтобы определить количество месяцев, которое потребуется для возмещения затрат на рефинансирование вашего ипотечного кредита — точку безубыточности.

Например, если вы рефинансируете 300 000 долларов США, 20-летний ипотечный кредит с фиксированной процентной ставкой 6% с новой процентной ставкой 4%, рефинансирование уменьшит ваш первоначальный ежемесячный платеж по ипотеке с 2149,29 долларов США до 1817,94 долларов США, что дает ежемесячную экономию 331,35 долларов США. Если предположить, что ставка налога составляет 22%, ставка после уплаты налогов будет равна 0,78, в результате чего экономия после уплаты налогов составит 258,45 доллара (331,35 доллара x 0,78 = 258,45 доллара). Наконец, если вы столкнетесь с затратами на рефинансирование в размере 9 000 долларов США, потребуется почти 35 месяцев, чтобы окупить затраты на рефинансирование (9 000 долларов США). 000/$258,45 = 34,8).

Как долго вы планируете оставаться в своем доме и почему это важно

При рассмотрении вопроса о рефинансировании ипотечного кредита также учитывайте, как долго вы планируете оставаться в своем доме. Продолжительность времени, в течение которого вы намереваетесь владеть частью собственности, может повлиять на то, стоит ли рефинансирование затрат.

Например, если вы планируете владеть домом еще несколько лет, вы, вероятно, не сэкономите достаточно на платежах по ипотеке, чтобы оправдать дополнительные расходы на рефинансирование. В качестве альтернативы, может иметь смысл рефинансировать ваш постоянный дом, потому что у вас будет больше времени, чтобы окупить затраты на рефинансирование.

Как Forbes Advisor оценил ваш новый ежемесячный платеж по ипотеке?

Калькулятор рефинансирования ипотечного кредита Forbes Advisor позволяет рассчитать новый ежемесячный платеж по ипотечному кредиту, используя условия вашего текущего и рефинансированного кредита. На основе этой информации он также рассчитывает, сколько вы сэкономите на ежемесячных платежах и процентах в течение срока действия кредита. Вы можете использовать калькулятор, чтобы суммировать затраты на рефинансирование и сколько месяцев потребуется, чтобы возместить эти затраты (ваша точка безубыточности).

Для выполнения этих расчетов наш инструмент оценивает следующие данные:

- Детали текущего кредита. В первой части калькулятора рефинансирования ипотеки необходимо ввести текущие числа, такие как ежемесячный платеж, процентная ставка по кредиту, остаток и срок.

- Новые условия кредита. Используйте этот раздел калькулятора, чтобы рассчитать новый платеж по ипотеке на основе новой процентной ставки и срока кредита. Играйте с процентными ставками и условиями кредита, чтобы найти целевой платеж, который подходит именно вам.

- Очки. Ипотечный балл — это предварительно оплаченные проценты, каждый из которых равен 1% от оставшегося остатка по ипотечному кредиту — или новой стоимости кредита. Этот тип платежа увеличивает первоначальную стоимость рефинансирования ипотеки, но каждый пункт снижает процентную ставку на 0,25%.

- Плата за рефинансирование. В последней части калькулятора суммируются расходы на рефинансирование, включая сборы за подачу заявления, проверку кредитоспособности, поиск титула и страховку, подготовку документов и местные сборы.

Найдите лучшие ставки для рефинансирования ипотеки

Расходы на рефинансирование ипотеки могут быстро возрасти, поэтому важно выяснить, какие кредиторы предлагают наиболее конкурентоспособные процентные ставки и сборы. Чтобы найти лучшие условия рефинансирования, начните с просмотра текущего кредитора. Аналогичным образом, если у вас уже есть отношения с другим банком, это может упростить процесс подачи заявки и предоставить более выгодные условия.

Если вы получаете обычную ипотеку, лучше всего начать с национальных или местных банков. Делайте покупки в различных крупных банках, местных банках и кредитных союзах, чтобы убедиться, что вы получите лучшие условия для ваших нужд и кредитной истории. Также имейте в виду, что если вы хотите быстро рефинансировать, вы можете рассмотреть альтернативного кредитора, например, небанковскую онлайн-компанию, хотя это обычно сопровождается более высокой процентной ставкой.

Чтобы получить лучшие ставки рефинансирования, обратите внимание на эти факторы перед подачей заявки:

- Кредитный рейтинг. Ваш кредитный рейтинг является важной частью того, как кредиторы рассчитывают право на получение кредита и, в конечном счете, процентные ставки. Например, в июне 2020 года myFICO, подразделение компании, которая составляет наиболее широко используемые кредитные рейтинги, сообщило, что заемщики с кредитным рейтингом от 760 до 850 могут ожидать около 2,9 % годовых по 30-летней ипотеке на сумму 300 000 долларов; напротив, оценка между 660 и 679могли бы получить процентную ставку ближе к 3,5%.

- Собственный капитал. Соотношение кредита к стоимости жилья заемщика — сумма задолженности по текущему ипотечному кредиту, деленная на текущую стоимость дома, — также является важным фактором в процессе рефинансирования. Перед рефинансированием у вас должно быть не менее 5% собственного капитала в вашем доме, но это число зависит от типа ипотеки. Если у вас есть менее 20% акций в вашем доме, рассчитывайте на оплату ипотечного страхования.

- Наличие наличных для снижения процентной ставки. Платежные баллы — единовременная сумма, выплачиваемая кредитору при закрытии сделки, — позволяют вам получать более низкую процентную ставку по новому кредиту. Кроме того, ваш кредитор может захотеть договориться о снижении процентной ставки больше, чем стандартные 0,25% за пункт.

- Статус занятости. Прежде чем рефинансировать ипотечный кредит, кредиторы хотят знать, что вы можете вносить ежемесячные платежи. Соберите документы о трудоустройстве, такие как недавние формы W-2 и налоговые декларации, прежде чем подавать заявку на новый кредит, особенно если вы работаете не по найму или недавно сменили работу.

- Отношение долга к доходу. В идеале ваш новый платеж по ипотеке должен составлять менее 30% вашего ежемесячного дохода; общий долг домохозяйства должен составлять менее 40% от вашего ежемесячного дохода.

Лучшие кредиторы по рефинансированию ипотеки 2023 года

Найдите лучших кредиторов по рефинансированию ипотеки для ваших нужд.

Узнать больше

Часто задаваемые вопросы о рефинансировании ипотечного кредита

Когда следует рефинансировать ипотечный кредит?

Если у вас есть не менее 20% акций в вашем доме и хороший кредитный рейтинг, рефинансирование ипотечного кредита — отличный способ снизить процентную ставку, особенно если ставки снижаются. Кроме того, рефинансирование может помочь вам уменьшить ежемесячный платеж по ипотеке за счет продления срока кредита. Рефинансирование ипотеки, как правило, является хорошим вариантом, если вы можете снизить процентную ставку на 1–2%.

Как рассчитать необходимость рефинансирования?

Оцените, следует ли вам рефинансировать ипотечный кредит, рассчитав, сколько вы можете экономить каждый месяц, а также общую стоимость рефинансирования. Затем рассчитайте точку безубыточности, чтобы определить, сколько времени потребуется, чтобы окупить эти затраты. Наконец, подумайте, планируете ли вы оставаться в своем доме в долгосрочной перспективе — если нет, стоимость рефинансирования может не стоить того.

Могут ли вам отказать в рефинансировании ипотеки?

По оценкам, более 50 % отказов в рефинансировании ипотечных кредитов связаны с неадекватным кредитным рейтингом или отношением долга к доходу. Еще 17% заявок отклоняются из-за отсутствия залога, а это означает, что кредитор не считает, что ваш дом стоит полной суммы кредита. Увеличьте свои шансы на одобрение, оценив свою кредитную историю, соотношение долга к доходу и стоимость дома перед подачей заявки.

Была ли эта статья полезна?

Оцените эту статью

★

★

★

★

★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии

Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Киа Трис — лицензированный юрист и владелец малого бизнеса с опытом работы в сфере недвижимости и финансирования. Ее внимание сосредоточено на демистификации долга, чтобы помочь частным лицам и владельцам бизнеса контролировать свои финансы.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Во-первых, , мы предоставляем рекламодателям платные места размещения для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них.