Содержание

Стоит ли брать квартиру в ипотеку сейчас в 2022-2023 году

21.12.2022

Группа ВТБ

Рынок ипотечного кредитования в 2022 году изменился. Появились новые условия заключения кредитных договоров и государственных программ, изменились процентные ставки и цены. Рассмотрим, стоит ли сейчас брать ипотеку и как приобрести жилье максимально выгодно.

Нужно ли вообще брать ипотеку

Стоит ли сейчас брать ипотеку — зависит от ваших целей. Если вы хотите спокойно жить в своем доме или квартире, постепенно погашая задолженность, то стоит подать заявку и начать подбирать варианты жилья.

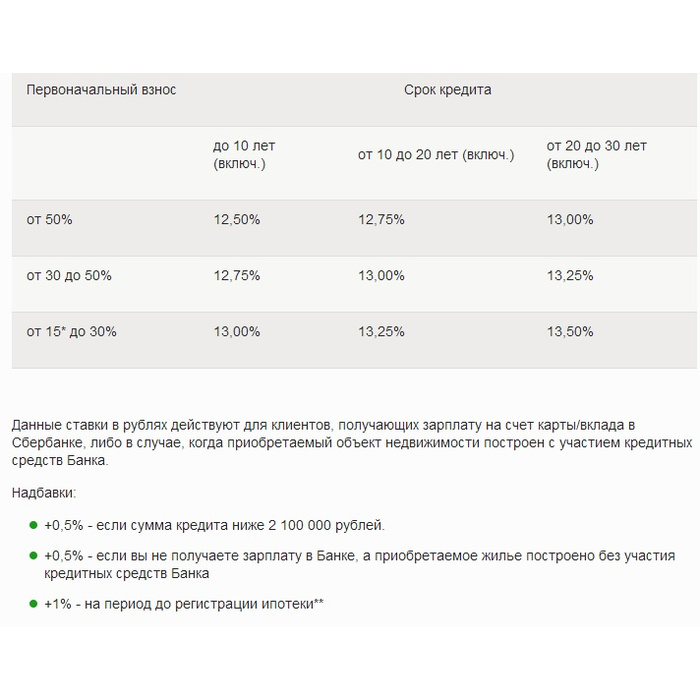

Сегодня ставка от ВТБ на вторичное жилье и на новостройки без господдержки — от 10,9% годовых. Это выше, чем в 2021 году, но ниже, чем весной 2022 года.

Изучите предложения квартир и частных домов на вторичном рынке и в новостройках, сравните с ценами прошлого года. В целом по стране, по данным Росстата, стоимость квадратного метра выросла. Вполне вероятно, что в следующем году цены на жилье в вашем городе еще повысятся. Сложно точно определить насколько, можно подождать и увидеть изменение цен. Но лучше уже сейчас найти хорошую квартиру или частный дом в подходящем районе.

Сложно точно определить насколько, можно подождать и увидеть изменение цен. Но лучше уже сейчас найти хорошую квартиру или частный дом в подходящем районе.

Действуют программы господдержки, они помогают получить ипотеку под сниженный процент. Выберите среди действующих предложений то, которое подходит вам по требованиям и условиям, и подайте заявку. Например, семьи с детьми могут оформить «Семейную ипотеку», военнослужащие — «Военную ипотеку», а жители Дальневосточного федерального округа могут получить льготную ипотеку по территориальному признаку.

Госпрограммы оказываются для многих семей серьезной поддержкой. Пока они действуют, стоит ими воспользоваться.

Стоит ли брать ипотеку на новостройку

Как мы уже выяснили, стоимость квадратного метра недвижимости каждый год растет. Через год или два стоимость квартиры с той же площадью может оказаться выше. Также сейчас действуют госпрограммы льготной ипотеки на новостройки, которыми можно воспользоваться. Неизвестно, будут ли они действовать через несколько лет.

Если вы ищете жилье и рассматриваете квартиры в новостройках, подайте заявку в ВТБ. У нас можно оформить ипотеку на новостройку, в том числе по госпрограмме.

Заемщику нужно соответствовать следующим условиям:

возраст — от 21 года на момент подачи заявки до 75 лет на дату полного погашения займа,

место работы — на территории РФ или в филиалах транснациональных компаний за рубежом (для граждан РФ),

общий стаж — не менее полугода, испытательный срок должен быть завершен,

поручительство — супруг(-а) обязательно выступает поручителем, если нет брачного договора.

Оформить в ипотеку можно готовую квартиру в новостройке или строящееся жилье. На сайте ВТБ представлен список аккредитованных застройщиков в разных городах, у которых стоит выбирать недвижимость.

При оформлении ипотеки с использованием онлайн-заявки, сервисов электронной регистрации права собственности и безопасных расчетов или дистанционной сделки действует пониженная процентная ставка. Кроме того, в этом случае не придется лично обращаться в МФЦ или Росреестр для оформления перехода права собственности.

Кроме того, в этом случае не придется лично обращаться в МФЦ или Росреестр для оформления перехода права собственности.

Актуальные требования, размер процентной ставки и возможный срок займа можно узнать на сайте.

Прогноз ставок по ипотеке в 2023 году

Будут ли меняться ставки — зависит от решений Центрального Банка в отношении ключевой ставки, проинфляционных факторов, ожидаемой и реальной динамики инфляции.

На конец 2022 года ключевая ставка ЦБ РФ, от которой напрямую зависят ставки на ипотеку и другие кредиты, составляет 7,5%. В 2023 году прогнозируется ключевая ставка в диапазоне 6,5–8,5%. Возможный рост ключевой ставки приведет к увеличению ставок в банках. Процентная ставка может увеличиться в условиях отложенного спроса и возможного повышения темпов инфляции.

Центральный Банк придерживается прогноза, согласно которому в 2023 году ожидается инфляция в диапазоне 5–7%. Это коснется цен и на квартиры в новостройках, и на вторичном рынке.

Подобные прогнозы могут означать, что в 2023 году ставки по ипотеке на новостройки и вторичное жилье продолжат повышаться. Это подтверждает и топ-менеджер Группы ВТБ Анатолий Печатников. Поэтому сейчас самое подходящее время, чтобы оформить ипотеку.

Это подтверждает и топ-менеджер Группы ВТБ Анатолий Печатников. Поэтому сейчас самое подходящее время, чтобы оформить ипотеку.

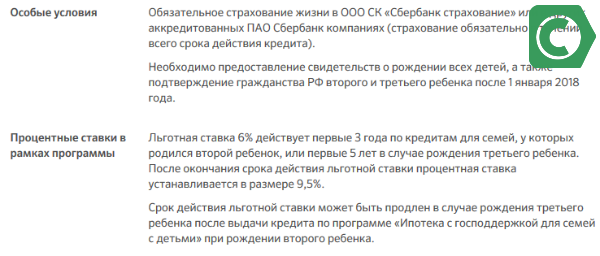

Для отдельных категорий населения действуют льготные государственные программы. Например, семьи с ребенком, родившимся в период с 01.01.2018 по 31.12.2023, могут до июля 2024 года воспользоваться «Семейной ипотекой» от ВТБ со ставкой* от 5,7%, жители ДФО могут оформить «Дальневосточную ипотеку» со ставкой* от 1,7%.

Как изменились требования банков к заемщикам

Серьезных изменений в требованиях к заемщикам в 2022 году не произошло. Для оформления ипотеки в ВТБ нужно соответствовать базовым требованиям:

возраст — от 21 года на момент оформления кредитного договора до 75 лет на дату полной выплаты задолженности,

место работы — на территории РФ или в филиалах транснациональных компаний за рубежом (для граждан РФ),

общий рабочий стаж — не менее 6 месяцев. Если вы устроились на работу недавно, подать заявку можно по окончании испытательного срока.

Супруг(-а) заемщика обязательно выступает поручителем, если заключен официальный брак и при этом не подписан брачный договор.

Для оформления ипотеки по госпрограмме нужно соответствовать отдельным требованиям. Это могут быть ограничения по возрасту заемщика, возрасту детей, стажу работы по конкретной специальности. Например, для «Дальневосточной ипотеки» под 1,7% заемщику необходимо соответствовать следующим условиям:

супруги не старше 35 лет — для состоящих в официальном браке,

родитель не старше 35 лет с ребенком до 19 лет — для заемщика, не состоящего в браке,

работник медицинской или образовательной организации — специалист должен отработать не менее 5 лет в данной сфере на территории ДФО, прежде чем подавать заявку.

Актуальные требования можно изучить на странице соответствующей программы на сайте, узнать в отделении банка или по телефону горячей линии.

Какая программа ипотеки самая выгодная

Насколько выгодно оформление конкретной ипотечной программы — зависит от целей заемщика, соответствия определенным условиям и цены желаемой недвижимости. Рассмотрим несколько ситуаций для примера.

Рассмотрим несколько ситуаций для примера.

Для людей с детьми подойдет «Семейная ипотека».

Если супруги не старше 35 лет хотят приобрести жилье на Дальнем Востоке, идеальный выбор в этой ситуации — «Дальневосточная ипотека». Действует минимальная ставка на весь срок кредита, есть возможность купить дом в сельской местности.

Определенные специалисты также могут воспользоваться льготами. На Дальнем Востоке работнику образовательной или медицинской сферы, имеющему стаж не менее 5 лет, выгодно оформить «Дальневосточную ипотеку», а сотрудник IT-компании в любом регионе страны может подать заявку на ипотеку для специалистов IT-компаний.

Заемщики без детей и »льготных» специальностей. Вне зависимости от региона можно оформить выгодную ипотеку на вторичное жилье или ипотеку на новостройку. Действует региональное предложение на жилье в Ростовской области — «Единая региональная ипотека».

Чтобы выбрать наиболее выгодное предложение, учитывайте свою сферу занятости, место жительства, наличие детей. Исходя из этого можно выбирать подходящую по условиям программу.

Исходя из этого можно выбирать подходящую по условиям программу.

Надеемся, вам стало понятнее, стоит ли сейчас оформлять ипотеку и можно ли брать кредит на квартиру в новостройке. Мы изучили прогнозы ставок на 2023 год, как изменились требования к заемщикам и жилью. Принимая решение, стоит учитывать возможность дальнейших изменений.

Поделиться:

Три шага — и квартира ваша

1

Подайте онлайн-заявку

Рассчитайте ипотеку в несколько кликов, авторизуйтесь на Госуслугах и оформите заявку

Рассчитать ипотеку

1

Подайте онлайн-заявку

Рассчитайте ипотеку в несколько кликов, авторизуйтесь на Госуслугах и оформите заявку

2

Получите финальное одобрение

Выберите недвижимость и загрузите документы онлайн в личном кабинете

2

Получите финальное одобрение

Выберите недвижимость и загрузите документы онлайн в личном кабинете

3

Подпишите документы

Получите ипотеку в удобном для вас офисе банка

Ипотечные центры

3

Подпишите документы

Получите ипотеку в удобном для вас офисе банка

Другие полезные статьи

Ипотека08. 12.2022

12.2022

Ипотека — что это такое простыми словами

Читать далее

Кредиты27.07.2022

Что такое кредит простыми словами

Читать далее

Кредитная карта17.08.2022

Что такое кредитная карта

Читать далее

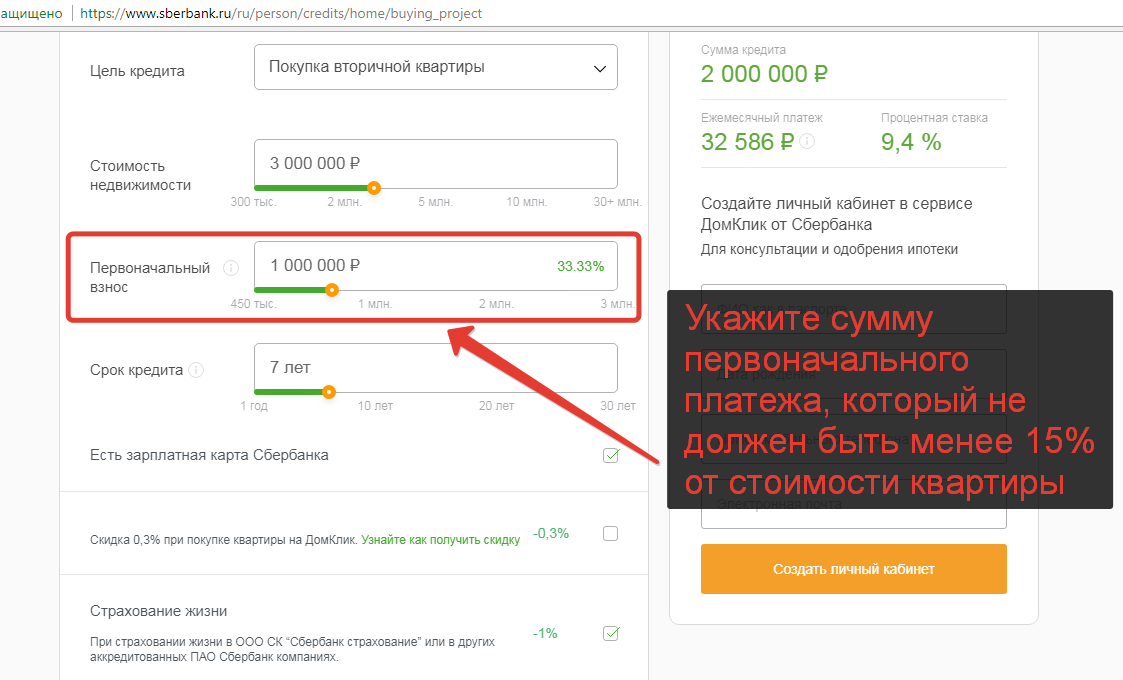

Посчитайте ипотеку в банке ВТБ и отправьте заявку с использованием Госуслуг.

Рассчитать

Что делать, если пенсионер не может платить за ипотеку

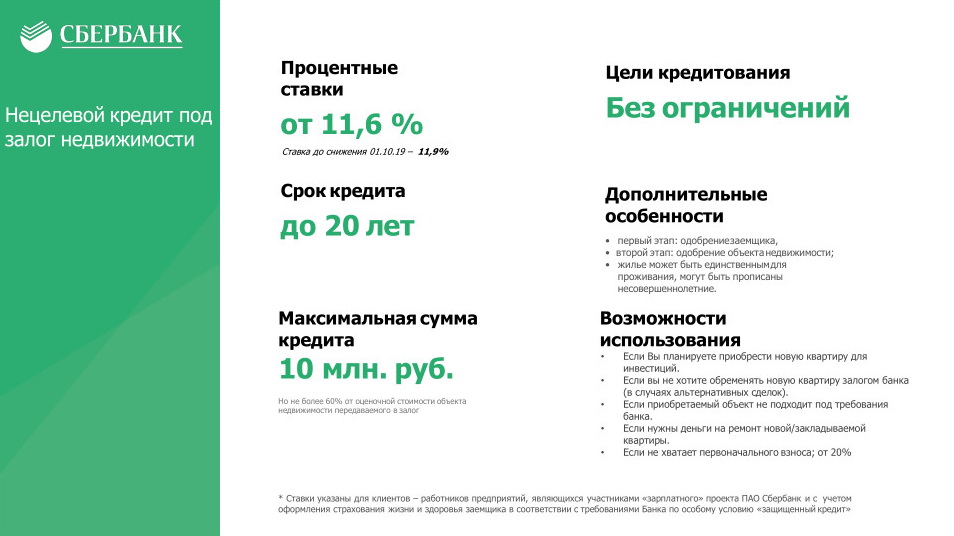

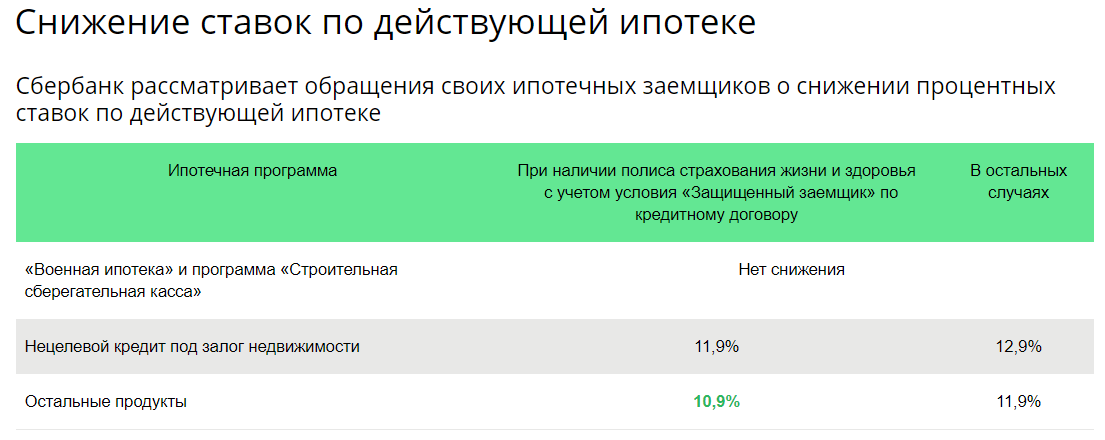

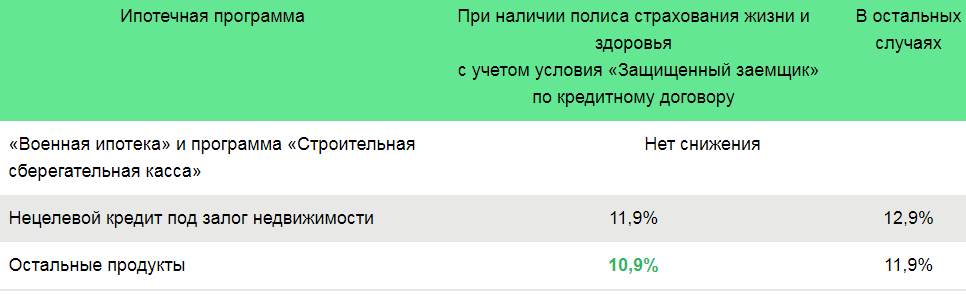

У моих родителей была ипотека. Ее оформили на мать-пенсионерку, но на оплату ипотеки зарабатывал отец. К сожалению, отец скоропостижно скончался, а ипотеку выплачивать еще шесть лет. У матери есть «подушка безопасности», но ежемесячный платеж по ипотеке примерно равен ее пенсии. Ипотека в Сбербанке, процентная ставка — 11,9%. В мае снизили ставку на 0,1%, на тот момент отец был жив. Страхования не было. В рефинансировании ипотеки другие банки отказали. У матери это единственная квартира, других нет — хотя живет она в другой, чужой квартире.

Как закрыть ипотеку с наименьшими потерями? Можно ли снизить процентную ставку по кредиту? Можно ли рассчитывать на программы поддержки от государства?

Андрей А.

Андрей, ситуация у вашей мамы сложная, но кое-что сделать можно. К сожалению, государство здесь не поможет.

Елена Евстратова

отвечает на вопросы про ипотеку

Профиль автора

Господдержка ипотечников

В России действует государственная программа поддержки ипотечников, которые оказались в сложной финансовой ситуации. Государство помогает оплатить до трети долгов по ипотеке.

У программы много условий: по составу семьи, доходам, жилью. Но главное — с начала ипотеки ежемесячный платеж должен вырасти хотя бы на 30%. Чаще всего так бывает у валютных ипотечников. Тем, кто все время платит одну и ту же сумму, программа не поможет. Поэтому вашей маме придется справляться без помощи государства.

Постановление правительства № 961 о господдержке ипотечниковPDF, 174 КБ

Созаемщик

Самый простой вариант — найти созаемщика.

Скорее всего, другие банки не берутся рефинансировать ипотеку, потому что ваша мама пенсионер и у нее нет дохода. Если вы станете созаемщиком и предложите банку учесть свой доход, все может получиться.

Что делать? 14.08.17

Кем сделать жену в ипотеке?

Становиться созаемщиком рискованно. Если ваша мама перестанет платить по кредиту, сумму долга потребуют с вас. При этом вы не становитесь еще одним собственником квартиры. Но для банка созаемщик — это дополнительная гарантия возврата кредита, поэтому появляется шанс, что его все-таки рефинансируют.

Тинькофф-ипотека

Реструктуризация кредита

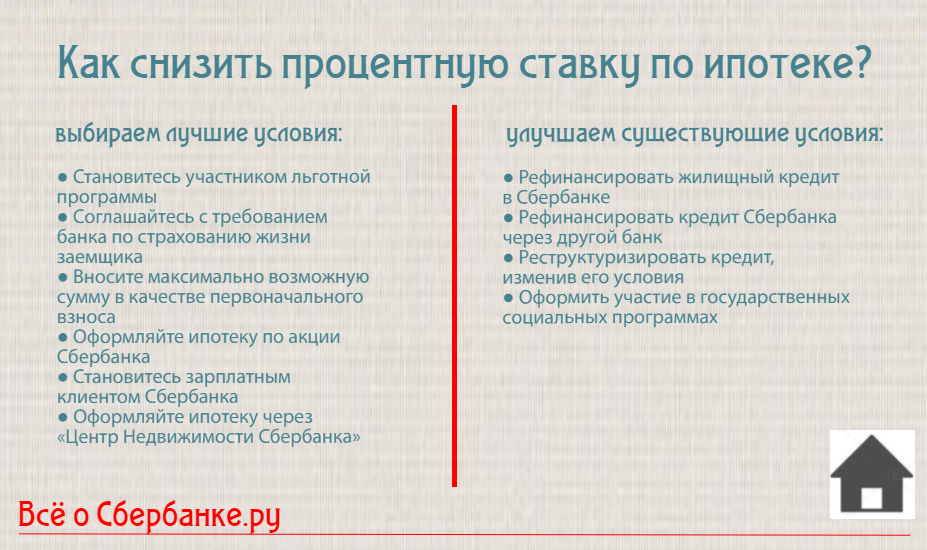

Я бы посоветовала вашей маме начать с попытки договориться со Сбербанком. Если она перестанет платить, это негативно скажется на кредитном портфеле банка, поэтому есть большой шанс, что он пойдет ей навстречу и смягчит условия ипотеки. Для этого у мамы должна быть положительная кредитная история и не должно быть просрочек по платежам.

/quest/

Как узнать кредитную историю

Чтобы реструктурировать долг, нужно написать заявление, дождаться решения банка и подписать новый договор.

Написать заявление. Сделки по ипотекам Сбербанк проводит в ипотечных центрах. Вашей маме нужно обратиться в отдел сопровождения такого центра и написать заявление на реструктуризацию кредита. Вот что должно быть в заявлении:

- Причины, по которым снизился доход. К заявлению нужно приложить подтверждающие документы: в вашем случае это свидетельство о браке, свидетельство о смерти и документы о размере пенсии.

- Возможный вариант решения проблемы. Раз проблема в том, что ежемесячные платежи слишком большие, пусть мама попросит их уменьшить.

Образец заявления

С собой надо взять паспорт, кредитный договор, справку из банка о размере задолженности по кредиту и правоустанавливающий документ: например, выписку из ЕГРН или свидетельство о праве собственности на квартиру. Справку придется получать отдельно — ее выдадут по паспорту в любом отделении банка.

Справку придется получать отдельно — ее выдадут по паспорту в любом отделении банка.

Дождаться решения банка. Банк примет заявление и отправит на рассмотрение кредитного комитета. Решение принимают в среднем около 10 дней.

Вот что может предложить банк:

- Увеличить срок кредита — соответственно, снизится размер платежей. Для этого на момент полного погашения кредита маме должно исполниться не больше 75 лет.

- Снизить процентную ставку.

- Списать часть долга. Размер новой ставки и сумма списанного долга зависит от внутренних правил и практики банка.

Банк также может предложить кредитные каникулы — это когда заемщику разрешают не выплачивать кредит в течение определенного срока. Из этой же серии вариант, когда заемщик какое-то время платит только проценты. Но это обычно касается тех, у кого временные трудности: например, если человек потерял работу. Вашей маме все это, скорее всего, не подойдет.

Подписать новый договор. Когда банк примет решение, маму пригласят в банк подписать договор на новых условиях. Если ее устроит предложенный вариант, ей выдадут новый график платежей.

Когда банк примет решение, маму пригласят в банк подписать договор на новых условиях. Если ее устроит предложенный вариант, ей выдадут новый график платежей.

Реструктуризация долга не повлияет на суть ипотеки — квартира останется в залоге у банка до полного погашения задолженности. Когда ваша мама закроет кредит — обременение снимут.

/ya-medlenno-snimau-obremenenie/

Как снять обременение с квартиры

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Задать вопрос

Кредит на рефинансирование со снижением процентной ставки

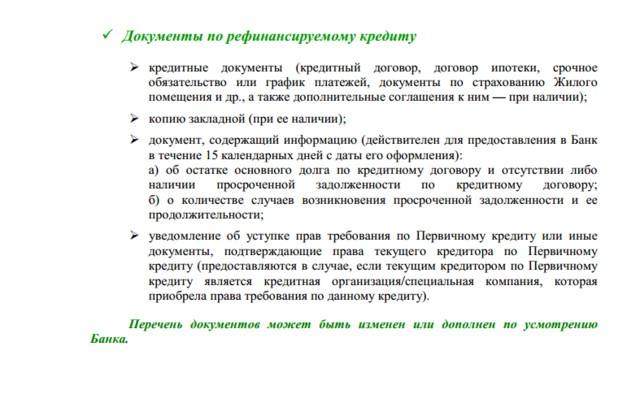

Если у вас есть существующий ипотечный кредит, обеспеченный виртуальными активами, и вы хотите сократить ежемесячные платежи по ипотеке или сделать свои платежи более стабильными, вам может подойти кредит рефинансирования со снижением процентной ставки (IRRRL). Рефинансирование позволяет заменить текущий кредит на новый на других условиях. Узнайте, соответствуете ли вы требованиям и как подать заявку.

Рефинансирование позволяет заменить текущий кредит на новый на других условиях. Узнайте, соответствуете ли вы требованиям и как подать заявку.

Мы можем помочь с вашими вопросами о долгах и других финансовых проблемах

Получите самую свежую информацию о таких проблемах, как управление долгом VA, выплата доплаты VA или ипотечного кредита, обеспеченного VA, в течение этого времени.

Перейти к часто задаваемым вопросам о коронавирусе

Имею ли я право на IRRRL?

Вы можете иметь право на получение IRRRL, если соответствуете всем этим требованиям.

Все это должно быть верно

Примечание: Если у вас есть второй ипотечный кредит на дом, владелец должен согласиться сделать ваш новый кредит, обеспеченный VA, первым ипотечным кредитом.

Почему я могу захотеть получить IRRRL?

IRRRL, который часто называют «оптимизированным» рефинансированием, может помочь вам:

- Снизьте свой ежемесячный платеж по ипотеке, предоставив вам более низкую процентную ставку, или

- Сделайте ваши ежемесячные платежи более стабильными, перейдя от ссуды с регулируемой или переменной процентной ставкой (процентная ставка, которая меняется со временем) к ссуде с фиксированной процентной ставкой (одна и та же процентная ставка в течение всего срока кредита)

По кредиту без первоначального взноса вы можете взять кредит в размере, соответствующем кредитному лимиту Fannie Mae/Freddie Mac в большинстве регионов, и больше в некоторых округах с высокими затратами . Вы можете занять больше этой суммы, если хотите внести первоначальный взнос.

Узнайте о лимитах ипотечного кредита VA

При рефинансировании кредита вы должны помнить о затратах на закрытие, так как они могут составить до тысяч долларов. Прежде чем вы решите рефинансировать, разделите свои затраты на закрытие на сумму, которую вы планируете экономить каждый месяц за счет рефинансирования, чтобы увидеть, стоит ли оно того. Хотя ваш кредитор может сообщить вам о затратах и преимуществах сделки, вы должны быть уверены, что понимаете, во что ввязываетесь.

Прежде чем вы решите рефинансировать, разделите свои затраты на закрытие на сумму, которую вы планируете экономить каждый месяц за счет рефинансирования, чтобы увидеть, стоит ли оно того. Хотя ваш кредитор может сообщить вам о затратах и преимуществах сделки, вы должны быть уверены, что понимаете, во что ввязываетесь.

Узнайте о плате за финансирование VA и других расходах на закрытие

Посетите Бюро финансовой защиты потребителей для получения дополнительной информации.

Как получить IRRRL?

Найти кредитора.

Вы должны обратиться в частный банк, ипотечную компанию или кредитный союз, а не напрямую через нас, чтобы получить IRRRL. Условия и сборы могут различаться, поэтому свяжитесь с несколькими кредиторами, чтобы проверить ваши варианты.

Примечание: Если у вас есть ипотечный кредит VA, будьте осторожны при рассмотрении предложений рефинансирования ипотечного кредита. Заявления о том, что вы можете пропустить платежи или получить очень низкие процентные ставки, или другие условия, которые звучат слишком хорошо, чтобы быть правдой, могут быть признаками вводящего в заблуждение предложения.

Узнайте больше о признаках вводящих в заблуждение предложений о рефинансированииПредоставьте своему кредитору всю необходимую информацию.

Если у вас есть свидетельство о соответствии требованиям (COE), которое вы использовали для получения исходного ипотечного кредита, обеспеченного VA, отнесите его своему кредитору, чтобы показать, как ранее вы использовали свое право. Если у вас нет оригинального COE, попросите кредитора получить ваш COE в электронном виде через портал программы VA Home Loan.

Следуйте процессу вашего кредитора для закрытия ссуды IRRRL и оплатите свои расходы на закрытие.

Возможно, вам придется заплатить комиссию за финансирование VA. Эта единовременная плата помогает снизить стоимость кредита для налогоплательщиков США, поскольку программа жилищного кредита VA не требует авансовых платежей или ежемесячного ипотечного страхования. Ваш кредитор также будет взимать проценты по кредиту в дополнение к плате за закрытие.

Узнайте о плате за финансирование VA и других расходах на закрытиеС IRRRL вы можете включить эти расходы в новый кредит, чтобы вам не нужно было платить вперед. Или вы можете получить новый кредит с достаточно высокой процентной ставкой, чтобы ваш кредитор мог оплатить расходы.

Последнее обновление:

FACT SHEET: Соединенные Штаты, союзники и партнеры возлагают на Россию дополнительные расходы

Соединенные Штаты вводят санкции в отношении более 400 представителей российской элиты, депутатов Думы и оборонных компаний в координации с Европейским союзом и G7; В настоящее время США ввели санкции в отношении более 600 целей

G7, а ЕС объявляет об инициативе по уклонению от санкций, чтобы предотвратить обход и заполнение наших беспрецедентных санкций; продолжать ограничивать способность Центрального банка Российской Федерации размещать международные резервы, включая золото

Президент Байден находится в Европе, чтобы продолжить нашу историческую координацию с союзниками и партнерами по всем аспектам нашего ответа на войну России против Украины, включая наложение дополнительных серьезных расходов на тех, кто способствует войне по выбору президента Путина. Сегодня Соединенные Штаты вводят санкции в отношении более 400 физических и юридических лиц, состоящих из российской элиты, Думы и более 300 ее членов, а также оборонных компаний, согласовывая и усиливая наши санкции в тесном сотрудничестве и партнерстве с ЕС и G7.

Сегодня Соединенные Штаты вводят санкции в отношении более 400 физических и юридических лиц, состоящих из российской элиты, Думы и более 300 ее членов, а также оборонных компаний, согласовывая и усиливая наши санкции в тесном сотрудничестве и партнерстве с ЕС и G7.

Наши санкции против России беспрецедентны — ни в каких других обстоятельствах мы не действовали так быстро и так скоординировано, чтобы наложить разрушительные последствия на любую другую страну. Рубль существенно обесценился, и рынки ожидают дальнейшего ослабления. Московская биржа закрылась на несколько недель. Центральный банк Российской Федерации удвоил процентные ставки до 20 процентов, и компании вынуждены обменивать иностранную валюту на рубли, чтобы обеспечить российское правительство твердой валютой. По прогнозам, в 2022 году экономика сократится на 15 и более процентов. По данным Института международных финансов, этот экономический коллапс российского ВВП сведет на нет последние 15 лет экономического роста России. Инфляция в России уже достигает пика, и аналитики прогнозируют ее рост до 15 процентов в годовом исчислении, а статус российского правительства был понижен до «мусорного» рейтинговыми агентствами. Более 400 многонациональных компаний покинули Россию в результате массового исхода частного сектора.

Инфляция в России уже достигает пика, и аналитики прогнозируют ее рост до 15 процентов в годовом исчислении, а статус российского правительства был понижен до «мусорного» рейтинговыми агентствами. Более 400 многонациональных компаний покинули Россию в результате массового исхода частного сектора.

Пока президент Путин продолжает эту войну, Соединенные Штаты, их союзники и партнеры привержены делу обеспечения того, чтобы российское правительство чувствовало совокупный эффект наших текущих и будущих экономических действий.

Сегодняшние действия включают:

Полная блокировка санкций в отношении более 400 физических и юридических лиц, включая Думу и ее членов, дополнительную российскую элиту и российские оборонные компании, подпитывающие военную машину Путина. В том числе:

- 328 Члены Думы и санкционирование Думы как юридического лица.

- Герман Греф, глава крупнейшего в России финансового учреждения Сбербанк и советник Путина с 1990-х годов.

- Российская элита Геннадий Тимченко, его компании и члены его семьи.

- 17 членов правления российской финансовой организации Совкомбанк.

- 48 Крупные российские оборонные государственные предприятия, которые являются частью оборонно-промышленной базы России и производят оружие, которое использовалось в ходе нападения России на население, инфраструктуру и территорию Украины, в том числе «Вертолеты России», Корпорация «Тактическое ракетное вооружение», «Высокоточные системы», ОАО «НПК Техмаш», г. Кронштадт. Мы нацелены и будем продолжать преследовать поставщиков российских военных товаров и, в свою очередь, их цепочку поставок.

Создание инициативы по уклонению от санкций. Лидеры «Большой семерки» и Европейский союз объявили сегодня об инициативе по обмену информацией и координации ответных мер, связанных с уклончивыми мерами, направленными на подрыв эффективности и воздействия наших совместных санкционных действий. Вместе мы не допустим уклонения от санкций или засыпки.