Содержание

Как Написать Заявление На Снижение Ставки По Ипотеке?

Как написать заявление о снижении ставки по ипотеке Еще в 2017 году Сбербанк начал предлагать действующим клиентам, оформившим ипотечные кредиты по высокой процентной ставке возможность ее снижения до адекватного на данный момент уровня. Для этого нужно соответствовать требованиям банка и написать соответствующее заявление.

Как сохранить низкую ставку по ипотеке?

Чтобы сохранить низкую ставку по ипотеке, страховку нужно оформлять каждый год непрерывно. Если хотя бы один раз пропустить пролонгацию договора страхования, то, по условиям кредитного договора, ставка увеличится до конца срока действия ипотечного кредита.

Как снизить ставки по ипотечным ссудам?

Существенно снизить ставки по ипотечным ссудам подачей соответствующего заявления могут такие категории заемщиков: предварительно подавшие документ на снижение в сторонний банк и получившие одобрение – финансовые структуры не желают расставаться с собственными клиентами, одобрение со стороны конкурентов мотивирует на положительный ответ;

youtube.com/embed/z1oTmvItg_U» frameborder=»0″ allowfullscreen=»allowfullscreen»/>

Как оформить ипотечный кредит по высокой процентной ставке?

Еще в 2017 году Сбербанк начал предлагать действующим клиентам, оформившим ипотечные кредиты по высокой процентной ставке возможность ее снижения до адекватного на данный момент уровня. Для этого нужно соответствовать требованиям банка и написать соответствующее заявление.

Как снизить ипотечную ставку в Сбербанке онлайн?

В Сбербанке предусматривается несколько вариантов снижения ипотечной ставки. Снизить ставку можно на один процент, если клиент застрахует собственную жизнь и здоровье. Ставка станет ниже на 0.1 процента, если сделка совершается в электронном виде. Услуга доступна в личном кабинете Сбербанка онлайн.

Как написать заявление о снижении процентной ставки по ипотеке?

Текст заявления должен содержать следующую информацию:

- От кого направляется. Ф. И. О. клиента;

- Номер и наименование договора, на основании которого стороны взаимодействуют;

- Цель обращения;

- Основание.

Выход закона, личные обстоятельства, участие в госпрограмме, получение льготы;

Выход закона, личные обстоятельства, участие в госпрограмме, получение льготы; - Дата подачи, подпись клиента.

Выход закона, личные обстоятельства, участие в госпрограмме, получение льготы;

Выход закона, личные обстоятельства, участие в госпрограмме, получение льготы;Как уменьшить процент ипотеки в Сбербанке?

Снижение ставки по действующей ипотеке СберБанка в 2022 году

- Как снизить процент по ипотечному кредиту в СберБанке?

- Рефинансирование

- Реструктуризация

- Рефинансирование в другом банке

- Уменьшение ставки через Агентство ИЖК

- Уменьшение процентной ставки через суд

- Условия снижения ставки по ипотеке в СберБанке

Как уменьшить процентную ставку по действующей ипотеке?

Как снизить процентную ставку по действующей ипотеке

- Рефинансирование. Процедура предусматривает перекредитование на более выгодных условиях.

- Реструктуризация. Фактически реструктуризация задолженности не снижает саму ставку, но позволяет сделать платежи более комфортными.

Фактически реструктуризация задолженности не снижает саму ставку, но позволяет сделать платежи более комфортными.

Фактически реструктуризация задолженности не снижает саму ставку, но позволяет сделать платежи более комфортными.Как снизить ставку по ипотеке в своем банке?

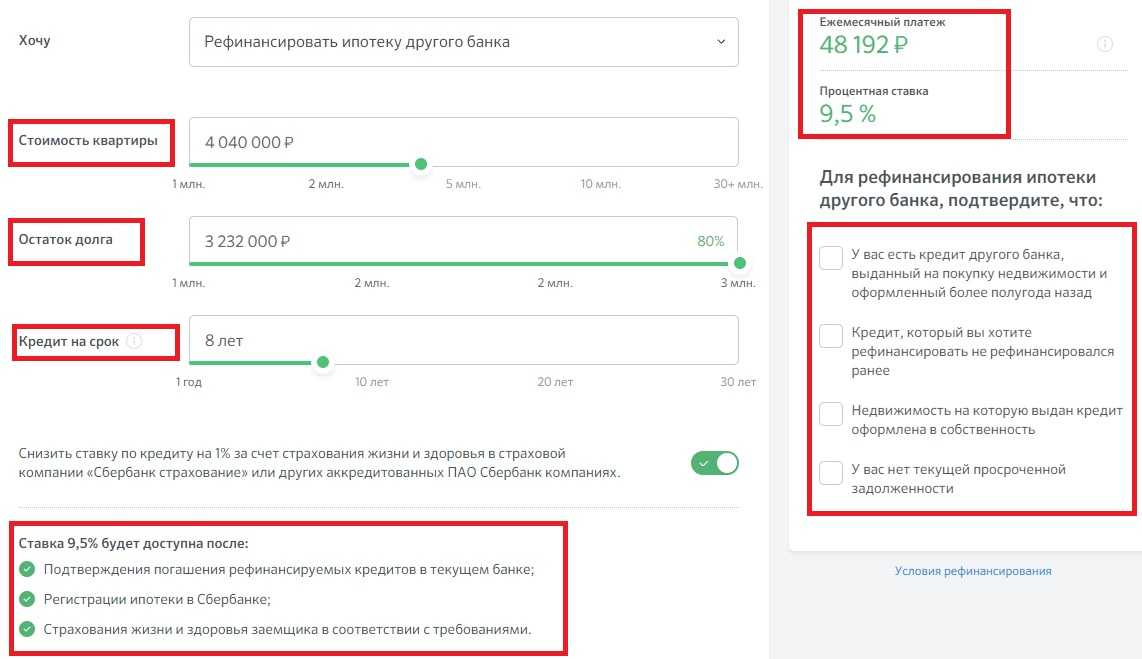

Даже если у вас уже оформлена ипотека, вы все еще можете снизить ставку. Сделать это можно через рефинансирование. Рефинансирование – это погашение одного кредита за счет оформления другого. Кредит с новыми условиями позволяет снизить ставку, уменьшить ежемесячные платежи, изменить срок договора.

Можно ли изменить ставку по ипотеке в Сбербанке?

Клиент в любом случае может обратиться в банк в индивидуальном порядке и просить о снижении ставки. Для этого необходимо выполнить следующие действия: Необходимо обратиться в ближайшее отделение Сбербанка или по месту заключения ипотечного договора. Требуется взять с собой оригинал договора.

Как вернуть уплаченные проценты по ипотеке?

Для того чтообы вернуть налог за ипотеку, необходимо обратиться в налоговые органы и заявить свое право на получение налогового вычета: оформить декларацию 3-НДФЛ и приложить сопутствующие документы.

Можно ли рефинансировать ипотеку в том же банке?

Можно рефинансировать кредит и в том же самом банке, где вы его брали, но банки не всегда на это идут и могут отказать. Поэтому чаще за перекредитованием обращаются в другой банк. Если кредит на большую сумму, а тем более ипотека — есть шанс ощутимо снизить нагрузку на ваш бюджет.

Как уменьшить ежемесячный платеж по ипотеке в Сбербанке?

Для того, чтобы сократить срок ипотеки при досрочном погашении кредита, необходимо:

- Написать заявление на досрочное погашение.

- В указанный в заявлении срок внести сумму погашения.

- Написать заявление на уменьшение срока ипотеки.

Что влияет на процент по ипотеке?

На размер процентной ставки по ипотечному кредиту влияют следующие условия. — Первоначальный взнос и срок кредита. Чем выше размер взноса и меньше срок, тем ниже может быть ставка. Таким образом, ее возможно снизить в среднем на 0,25-1 процентный пункт в зависимости от первоначального взноса и срока кредита.

Когда Сбербанк будет рефинансировать свою ипотеку?

Ранее стало известно, что в России проведут эксперимент по обмену данными при оформлении ипотеки с помощью российской технологии распределенного реестра «Мастерчейн». Он должен начаться не позднее 1 декабря 2021 года и завершиться к октябрю 2022-го.

Можно ли снизить процент по уже действующему кредиту в Сбербанке?

Для того, чтобы понизить процентную ставку в Сбербанке, существует только один более или менее реальный вариант: написать письмо и просить банк уменьшить процент: Посетить любое отделение банка. Обратиться к любому менеджеру.

Можно ли снизить ставку по уже имеющейся ипотеке?

Если у вас уже есть ипотека, можно попытаться снизить ставку с помощью рефинансирования. Обратитесь в банк, где оформлен ваш кредит. Изучите продукты других банков. Зачастую они готовы предоставить более выгодные условия, чтобы заполучить клиента, а вместе с ним и проценты по его ипотечному кредиту.

Как уменьшить выплаты по ипотечному кредиту?

5 способов уменьшения ипотеки

- Рефинансирование. Если условия кредитования и требования кредитора кажутся непосильными, открытый кредит можно перевести в другой банк с более привлекательными предложениями.

- Частичное досрочное погашение.

- Семейная ипотека.

- Использование материнского капитала.

- Оформление налогового вычета.

Сбербанк в январе повысил ставки по ипотеке

- Финансы

- Андрей Злобин

Редакция Forbes

Сбербанк с 10 января повысил ипотечные ставки по кредитам на покупку вторичного и первичного жилья, условия ужесточают и другие банки. Увеличение ставок по кредитам необходимо для поддержания маржи, отмечают эксперты

Увеличение ставок по кредитам необходимо для поддержания маржи, отмечают эксперты

Сбербанк с 10 января повысил на 0,5 процентных пункта ипотечные ставки по базовым программам вторичного и первичного жилья, следует из данных на сайте финансово-кредитной организации. Теперь минимальная ставка по ним составляет 10,9%, а не 10,4% годовых. Кредит по программам с господдержкой можно взять под 7,3% годовых на строительство дома и 7,7% — на покупку дома или квартиры в новостройке. Ставки по программе «Семейная ипотека» составляют от 5,3% на строительство жилого дома и от 5,7% годовых на покупку жилого дома или квартиры в новостройке.

«Текущие рыночные условия вынуждают нас незначительно скорректировать ставки по ипотеке для новостроек и вторичного жилья по базовым программам», — объяснил РБК рост ставок представитель Сбербанка.

Материал по теме

С начала 2023 года в России официально с 7% до 8% выросла ставка по льготной ипотеке. Но банки ужесточают условия и по другим программам, отмечает издание. Ставка по жилищным кредитам на «вторичку» в Альфа-банке выросла с 12,09 до 12,29%. Промсвязьбанк с 1 января выдает гражданскую ипотеку в рамках госпрограммы под 7,7% вместо 6,35%. «ДОМ.РФ» повысил ставки по льготной ипотеке на новостройки с 5,7% до 6,7% на строительство дома и с 6% до 7% — на покупку квартиры. Абсолют Банк в 2023 году на 1 п. п. — до 7,35% — повысил ставки по программе «Господдержка 2022».

Но банки ужесточают условия и по другим программам, отмечает издание. Ставка по жилищным кредитам на «вторичку» в Альфа-банке выросла с 12,09 до 12,29%. Промсвязьбанк с 1 января выдает гражданскую ипотеку в рамках госпрограммы под 7,7% вместо 6,35%. «ДОМ.РФ» повысил ставки по льготной ипотеке на новостройки с 5,7% до 6,7% на строительство дома и с 6% до 7% — на покупку квартиры. Абсолют Банк в 2023 году на 1 п. п. — до 7,35% — повысил ставки по программе «Господдержка 2022».

Замдиректора группы рейтингов финансовых институтов агентства НКР Егор Лопатин объясняет рост средних ставок по собственным ипотечным программам удорожанием фондирования. «Во второй декаде декабря ставки по вкладам в десяти крупнейших банках выросли до 8,2%, тогда как в начале декабря они были на уровне 7,4%», — объяснил он. «Для поддержания маржи необходимо увеличивать ставки по кредитам», — согласна аналитик банковских рейтингов НРА Наталия Богомолова.

Материал по теме

Лопатин допускает, что банки на фоне сохраняющейся неопределенности пошли на ужесточение риск-политики в ипотечном сегменте. Банки могут ожидать увеличения ключевой ставки в феврале 2023 года и повышение ставок по ипотечным программам нивелирует потери из-за возможных неплатежей, связанных с ростом рисков заемщиков, отметила Богомолова.

Встреча с генеральным директором Сбербанка Германом Грефом • Президент России

Президент России

Владимир Путин : Господин

Греф, что касается работы банка, мы знаем портфель, его структуру, выручку

рост и прибыль — мы знаем все эти цифры, но я хотел бы услышать ваше

мнение по некоторым вопросам.

Председатель правления Сбербанка

Совета директоров German Gref Gref Germanchairman из совета директоров и генерального директора Sberbank : г -н президент, в прошлом году был довольно хорошим для банка. Что касается наших финансовых результатов, то это был самый успешный год для банка. Мы

Что касается наших финансовых результатов, то это был самый успешный год для банка. Мы

заработала чистую прибыль в размере 517 млрд рублей по данным российской бухгалтерии

стандарты.

Раньше 2013 год был нашим лучшим годом, до кризиса, когда у нас была чистая прибыль 360 миллиардов. В целом 2016 год был непростым

год, и поэтому мы считаем, что этот результат был очень хорошим. У нас были хорошие результаты в целом

прошлого года по всем основным показателям.

В прошлом году мы выдали кредитов более 9 трлн руб.

нашим корпоративным клиентам. Рост корпоративного кредитования был минимальным. К сожалению,

спрос еще низок, и тогда переоценку кредитного портфеля брать

учитывая, что более сильный рубль означал, что портфель почти не рос

в прошлом году.

Но если мы посмотрим на абсолютные показатели кредитования,

корпоративное кредитование в прошлом году выросло на 35 процентов по сравнению с 2015 годом. 2015 год, конечно, был кризисным, и, возможно, это не лучшее сравнение в этом смысле,

но, тем не менее, мы видим относительно положительную динамику.

Кредитование розничных клиентов достигло 1,6 трлн

рублей в прошлом году. Рост нашего розничного кредитного портфеля был невысоким — около 8–9

процентов, но если принять во внимание упомянутые мною факторы, такие как укрепление рубля и так далее, это представляет собой рост на 28 процентов по сравнению с 2015 годом9.0005

Владимир Путин : Очень хорошо.

Герман Греф : Да. Мы видим, что все действительно

набирает обороты, даже если ситуация еще не вернулась на докризисный уровень. Мы

еще не вернулись к уровню 2014 года.

Качество нашего кредитного портфеля очень важно

для банка, конечно, и в прошлом году он показал серьезные улучшения. У нас есть

снизил долю просроченной задолженности более чем на процентный пункт — с 3,1

процентов до 2 процентов от портфеля. Это оказало значительное влияние на нашу

цифры прибыли, конечно.

Если мы сравним качество нашего портфеля и риски, которыми мы управляем, то в среднем мы в 2–3 раза лучше, чем рынок.

Это, конечно, результат использования нами большого количества инструментов управления рисками.

системы, в том числе автоматизированные системы управления рисками, конечно. Это дало

большой прирост нашей чистой прибыли.

Что касается процентных ставок по кредитам, мистер

Президент, в конце прошлого года они вернулись к докризисному уровню почти по всем продуктам, которые мы предлагаем. Одним из наших показателей является достаточность капитала

соотношение, потому что банки – это единственный тип бизнеса, который должен поддерживать определенный

уровень капитала в любое время. Поскольку денег от государства мы не получали, мы

обеспечить нашу капитализацию полностью из нашей чистой прибыли.

Все деньги, которые мы заработали в прошлом году, были вложены в

нашего капитала, за исключением 20 процентов в виде дивидендов, которые мы выплатили

акционеров — более 100 млрд рублей, из которых более

более 50 миллиардов рублей поступит в бюджет страны через Центробанк.

Господин Президент, есть два традиционных

вопросы, которые вы обычно мне задаете. Первый — ипотечное кредитование.

Первый — ипотечное кредитование.

Владимир Путин : А еще сельское хозяйство и оборонка.

Герман Греф : Позвольте мне начать с ипотеки

кредитование Наш портфель ипотечных кредитов показал хороший рост в прошлом году. Сбербанк

сегодня занимает 55 процентов рынка ипотечных кредитов. Мы выросли в кризисный период и сохраняем свою долю сейчас, в первую очередь за счет запуска ряда интересных продуктов.

Хочу рассказать об очень интересном

программу, которую мы разработаем в этом году. Мы реализуем его вместе с Правительством.

Мы запустили новый продукт, предлагаемый нашей дочерней компанией — Ипотека

Онлайн-сервис, доступный через сайт ДомКлик, где клиенты могут внести свои

заявки и разобраться со всеми документами, необходимыми для получения кредита и выбора

квартиру, не приезжая в банк. Им нужно только физически

прийти в банк один раз, потому что, к сожалению, регламент пока не позволяет

документы, которые нужно подписать онлайн.

Итак, они должны прийти один раз, чтобы действительно подписать документы. Но первый этап, все, что касается коммерческого сектора,

Но первый этап, все, что касается коммерческого сектора,

подбор квартиры и получение кредита можно сделать онлайн, воспользовавшись единым окном

услуга.

В прошлом году мы вместе начали эксперимент

с правительством. Мы благодарим г-на Игоря Шувалова за поддержку этой инициативы.

В общем, мы даже не предполагали, что в прошлом году будут такие хорошие результаты.

Мы начали совместный проект с Росреестром.

Регистрация, Кадастр и Картография], и теперь можно зарегистрироваться

права собственности через Сбербанк всего за четыре дня, без обращения в Росреестр.

Другими словами, вы получаете ипотечный кредит, выбираете

квартиру, оформляете договор купли-продажи, и через четыре дня вы

получить электронное подтверждение регистрации и можете принять

владения вашей новой квартирой, не предпринимая никаких дальнейших действий.

Семнадцать процентов наших клиентов уже пользуются этой услугой. это большой

заранее, конечно, и десятки тысяч квартир уже сданы

зарегистрировался таким образом.

Сейчас мы работаем с Росреестром, чтобы полностью

автоматизируйте этот процесс и сделайте его полностью онлайн. Если люди проходят

Агенты по недвижимости, весь этот процесс от начала до конца обычно стоит

им 150 000 рублей, а сегодня этот процесс стоит около 10 000 рублей.

Это первый проект такого рода, и мы

хотят продолжить с другими государственными учреждениями, чтобы людям не приходилось бегать по банкам и госучреждениям. Это хороший проект.

Владимир Путин : И это снижает расходы.

Какая у вас сегодня процентная ставка по ипотечному кредиту?

Герман Греф: Проценты по ипотечному кредиту сейчас на историческом минимуме. Процентные ставки в этом году снизятся еще больше, учитывая

амбициозные планы по снижению инфляции. Поэтому я думаю, что мы сможем

предлагать рекордно низкие процентные ставки по ипотечным кредитам.

Малый бизнес — еще один важный сегмент.

В прошлый раз, когда я информировал вас о нашей работе, я сказал, что у нас проблема в том, что мы не

но научились кредитовать малый бизнес и увидели большой спад в нашем кредитовании

в этом секторе.

Мы запустили новый проект в конце прошлого

год – Smart Credit, основанный на анализе транзакционных данных клиентов

у нас уже более 18 месяцев.

Мы не требуем от клиентов предоставлять нам

информацию, а анализируем всю их деятельность с помощью технологии больших данных, и мы отправляем им предложение взять кредит. В прошлом году 63 000 клиентов получили

такое предложение, и мы выдали кредиты на сумму более 11 миллиардов рублей, используя

эта новая технология.

Пока рано хвастаться, но мы видим, что

за первые три месяца работы проекта просроченные кредиты (которые,

к сожалению, это проблема малого бизнеса) составила всего 11 миллионов рублей.

Это рекордно низкий уровень. Сейчас мы улучшаем этот продукт и пытаемся его расширить.

новым группам клиентов. Это совершенно новый подход.

Использование этой технологии позволило снизить риски и сократить количество проблемных кредитов в конце прошлого года, что сделало

возможно снижение процентных ставок по кредитам для малого бизнеса на 1,5–5 процентов.

Сегодня максимальная процентная ставка по кредитам для малого бизнеса составляет 15–16

процентов, а минимум 11,5. Раньше минимальная ставка составляла 15 процентов.

Это, конечно, большой шаг вперед, и я надеюсь, что в этом году мы добьемся больших успехов в кредитовании малого бизнеса,

тем более, что мы совместно с налоговой службой провели оригинальную

новый проект в прошлом году по предоставлению «умных планшетов».

Эти «умные планшеты» предлагают полный спектр возможностей для онлайн-регистрации юридического лица, открытия онлайн-счета,

и ведение бухгалтерского учета, налоговой отчетности и финансовой отчетности – все

В сети. Они автоматически подключаются к «облаку» налоговой службы и в целом представляют собой большой шаг вперед.

Владимир Путин : Как дела с сельхоз.

сектор и оборонная промышленность? Много ли вы кредитуете в этих секторах?

Герман Греф : Прошлый год был не таким удачным с точки зрения кредитования оборонки, потому что предприятия оборонки

погасили большое количество кредитов, а это означало, что наш кредитный портфель в этом секторе упал.

Владимир Путин : Ранее кредиты погасили?

Герман Греф : Да. Что касается цифр, то результаты

были не так хороши, потому что мы были крупнейшим кредитором в этом секторе и имели огромное количество возвращенных кредитов на конец года.

Владимир Путин : Но это хорошо для оборонки.

Герман Греф : Для оборонки хорошо, а для банка не очень. Но самое главное, как я сообщил вам в Ижевске,

— это совершенно новые подходы к восстановлению здоровья предприятий. Этот

год, мы начинаем комплексную программу с рядом компаний, которые мы

начал работать раньше. Это включает не только предоставление кредитов,

но и составление совместной программы восстановления бизнеса, финансирования и контроля за внедрением новых технологий корпоративного управления.

Наш кредит

портфолио в сельскохозяйственный сектор растет очень быстро. Этот сектор в целом выдержал кризис и является нашим единственным кредитным портфелем, который

практически не пострадал. Мы являемся крупнейшим кредитором в этом секторе. Мы

много работал в прошлом году с Министерством сельского хозяйства, и в этом году началось

работает над новым механизмом субсидирования отрасли.

Первый

квартал будет непростым, когда мы проведем первую проверку новой системы.

тесты. К сожалению, в этом процессе обычно возникают различные сбои. К марту мы будем иметь представление о том, как это все работает, но я думаю, что тот механизм, который предложил Минсельхоз, в конечном итоге даст хорошие результаты.

Результаты.

Владимир Путин : Что нового в системе?

Герман Греф : Все субсидии распределяются через

прозрачный процесс и отправляются напрямую в банк. Другими словами, есть

нет посредников, нет региональных посредников, нет выбора и т. д., нет

влияние…

Владимир Путин : Никакого влияния со стороны официальных лиц.

Герман Греф : Да. Если у компаний есть проекты, которые соответствуют

областях, которые государственные органы решили субсидировать, и если банк

соглашается финансировать эти проекты, считая их уровень риска приемлемым, процентная ставка автоматически субсидируется государством. Это новая система

который частично использовался ранее, но Минсельхоз решил существенно его расширить.

Владимир Путин : Значит, банк выступает здесь как агент правительства?

Герман Греф : По сути, да. Мы действуем как коммерческий агент.

<…>

Темы

- Банки

- Экономика и финансы

.0002 Дата публикации:

Прямая ссылка: ru.kremlin.ru/d/53917

Текстовая версия

Семь факторов, определяющих процентную ставку по ипотеке

Если вы похожи на большинство люди, вы хотите получить самую низкую процентную ставку, которую вы можете найти для ипотечного кредита. Но как определяется ваша процентная ставка? Это может быть трудно понять даже для самых сообразительных покупателей ипотечных кредитов. Знание того, какие факторы определяют процентную ставку по ипотеке, может помочь вам лучше подготовиться к процессу покупки жилья и к переговорам по ипотечному кредиту.

Ваш кредитор знает, как определяется ваша процентная ставка, и мы думаем, что вы тоже должны это знать. Наш инструмент Изучить процентные ставки позволяет указать некоторые факторы, влияющие на вашу процентную ставку. Вы можете увидеть, какие ставки вы можете ожидать, и как изменения этих факторов могут повлиять на процентные ставки для различных типов кредитов в вашем регионе.

Даже экономия доли процента от процентной ставки может сэкономить вам тысячи долларов в течение срока действия ипотечного кредита, поэтому определенно стоит подготовиться, присмотреться и сравнить предложения.

Вооружившись информацией, вы можете вести уверенные беседы с кредиторами, задавать вопросы и понимать свои варианты кредита. Процентные ставки, как и цены на бензин, могут колебаться изо дня в день и из года в год. Хотя движение на рынке процентных ставок находится вне вашего контроля, имеет смысл — как и в случае с ценами на бензин — получить представление о том, что является типичным. Таким образом, вы будете иметь представление о том, находится ли полученная вами котировка процентной ставки в диапазоне типичных ставок, или вам следует задать дополнительные вопросы и продолжить поиск по магазинам.

Вот семь ключевых факторов, влияющих на вашу процентную ставку, о которых вам следует знать

1. Кредитный рейтинг

Ваш кредитный рейтинг — это один из факторов, который может повлиять на вашу процентную ставку. Как правило, потребители с более высоким кредитным рейтингом получают более низкие процентные ставки, чем потребители с более низким кредитным рейтингом. Кредиторы используют ваш кредитный рейтинг, чтобы предсказать, насколько вы будете надежны в выплате кредита. Кредитные баллы рассчитываются на основе информации в вашем кредитном отчете, который показывает информацию о вашей кредитной истории, включая ваши кредиты, кредитные карты и историю платежей.

Прежде чем приступить к покупке ипотечного кредита, в первую очередь нужно проверить свой кредит и проверить кредитные отчеты на наличие ошибок. Если вы обнаружите какие-либо ошибки, обсудите их с компанией кредитной отчетности. Ошибка в вашем кредитном отчете может привести к более низкому баллу, что может помешать вам претендовать на более высокие ставки и условия кредита. Устранение ошибок в ваших кредитных отчетах может занять некоторое время, поэтому проверяйте свою кредитную историю в самом начале процесса.

Введите диапазон кредитного рейтинга в наш инструмент «Изучить процентные ставки», чтобы получить информацию о доступных вам ставках. Если вы не знаете свой кредитный рейтинг, есть много способов узнать его.

Вы также можете поэкспериментировать с этим инструментом, чтобы увидеть, как вы можете сэкономить больше на процентной ставке по ипотеке с более высоким кредитным рейтингом. Узнайте больше о том, что вы можете сделать, чтобы улучшить свой кредитный рейтинг.

2. Домашнее местоположение

Многие кредиторы предлагают несколько разные процентные ставки в зависимости от того, в каком штате вы живете. на сумму кредита и тип кредита, ваш округ, а также.

Если вы хотите совершить покупку в сельской местности, наш инструмент «Изучить процентные ставки» поможет вам получить представление о доступных вам ставках, но вы захотите выбрать несколько кредиторов, в том числе местных кредиторов. Различные кредитные организации могут предлагать разные кредитные продукты и ставки. Независимо от того, хотите ли вы совершить покупку в сельской или городской местности, общение с несколькими кредиторами поможет вам понять все доступные вам варианты.

3. Цена дома и сумма кредита

Покупатели жилья могут платить более высокие процентные ставки по кредитам, которые особенно малы или велики. Сумма, которую вам нужно занять для ипотечного кредита, равна цене дома плюс расходы на закрытие минус ваш первоначальный взнос . В зависимости от ваших обстоятельств или типа ипотечного кредита ваши расходы на закрытие и ипотечное страхование также могут быть включены в сумму вашего ипотечного кредита.

Если вы уже начали покупать дома, у вас может быть представление о ценовом диапазоне дома, который вы надеетесь купить. Если вы только начинаете, веб-сайты по недвижимости могут помочь вам получить представление о типичных ценах в интересующих вас районах.

Введите различные цены на жилье и информацию о первоначальном взносе в инструмент «Изучить процентные ставки», чтобы увидеть, как это влияет на процентные ставки в вашем регионе.

4. Первоначальный взнос

Как правило, больший первоначальный взнос означает более низкую процентную ставку , поскольку кредиторы видят более низкий уровень риска, когда у вас больше доли в собственности. Поэтому, если вы можете с комфортом положить 20 или более процентов, сделайте это — обычно вы получаете более низкую процентную ставку.

Если вы не можете внести первоначальный взнос в размере 20 или более процентов, кредиторы обычно потребуют от вас приобрести ипотечное страхование, иногда известное как частное ипотечное страхование (PMI). Ипотечное страхование, которое защищает кредитора в случае, если заемщик перестанет платить по кредиту, увеличивает общую стоимость вашего ежемесячного платежа по ипотечному кредиту.

Изучая возможные процентные ставки, вы можете обнаружить, что вам может быть предложена несколько более низкая процентная ставка с первоначальным взносом чуть менее 20 процентов по сравнению с 20 процентами или выше. Это потому, что вы оплачиваете ипотечное страхование, что снижает риск для вашего кредитора.

Важно помнить об общей стоимости ипотеки. Чем больше первоначальный взнос, тем ниже общая стоимость займа. Получение более низкой процентной ставки поможет вам сэкономить деньги с течением времени. Но даже если вы обнаружите, что получите немного более низкую процентную ставку с первоначальным взносом менее 20 процентов, ваша общая стоимость займа, вероятно, будет больше, поскольку вам нужно будет вносить дополнительные ежемесячные платежи по страхованию ипотечного кредита. Вот почему важно смотреть на общую стоимость займа, а не только на процентную ставку.

Убедитесь, что вы учитываете все расходы по кредиту, когда делаете покупки, чтобы избежать дорогостоящих сюрпризов. Вы можете использовать наш инструмент «Изучить процентные ставки», чтобы увидеть, как различные суммы первоначального взноса повлияют как на вашу процентную ставку по ипотеке, так и на сумму процентов, которые вы будете платить в течение срока действия кредита.

5. Срок кредита

Срок или продолжительность вашего кредита определяется тем, как долго вы должны погасить кредит. В целом, краткосрочных кредитов имеют более низкие процентные ставки и более низкие общие затраты , но более высокие ежемесячные платежи. Многое зависит от специфики — насколько меньше сумма, которую вы будете платить в виде процентов, и насколько выше могут быть ежемесячные платежи, зависит от продолжительности кредита, на который вы смотрите, а также от процентной ставки.

Узнайте больше о сроке кредита, а затем попробуйте различные варианты с помощью нашего инструмента «Исследовать процентные ставки», чтобы увидеть, как срок и ставка вашего кредита повлияют на ваши процентные расходы.

6. Тип процентной ставки

Процентные ставки бывают двух основных типов: фиксированные и регулируемые. Фиксированные процентные ставки не меняются со временем. У регулируемых ставок может быть первоначальный фиксированный период, после которого они повышаются или понижаются каждый период в зависимости от рынка.

Ваша первоначальная процентная ставка может быть ниже по кредиту с регулируемой процентной ставкой, чем по кредиту с фиксированной процентной ставкой, но эта ставка может значительно возрасти позже. Узнайте больше о типах процентных ставок, а затем воспользуйтесь нашим инструментом «Изучить процентные ставки», чтобы увидеть, как этот выбор влияет на процентные ставки.

7. Тип кредита

Существует несколько широких категорий ипотечных кредитов, таких как обычные кредиты, кредиты FHA, USDA и VA. Кредиторы решают, какие продукты предлагать, и типы кредитов имеют разные квалификационные требования. Ставки могут значительно отличаться в зависимости от того, какой тип кредита вы выберете. Общение с несколькими кредиторами поможет вам лучше понять все доступные вам варианты.

Узнайте больше о различных типах ипотечных кредитов в нашем инструменте «Покупка дома».

Еще один момент, на который стоит обратить внимание: компромисс между баллами и процентными ставками

Покупая ипотечный кредит, вы увидите, что кредиторы также предлагают разные процентные ставки по кредитам с разными «баллами».

Как правило, баллы и кредиты кредитора позволяют вам найти компромисс в том, как вы платите за ипотеку и расходы на закрытие.

- Баллы, также известные как дисконтные баллы, снижают вашу процентную ставку в обмен на авансовый платеж. Оплачивая баллы, вы платите больше авансом, но получаете более низкую процентную ставку и, следовательно, со временем платите меньше. Баллы могут быть хорошим выбором для тех, кто знает, что они будут держать кредит в течение длительного времени.

- Кредиты кредитора могут снизить ваши затраты на закрытие в обмен на более высокую процентную ставку. Вы платите более высокую процентную ставку, и кредитор дает вам деньги, чтобы компенсировать ваши расходы на закрытие. Когда вы получаете кредиты кредитора, вы платите меньше авансом, но платите больше с течением времени с более высокой процентной ставкой. Имейте в виду, что некоторые кредиторы могут также предлагать кредиторские кредиты, которые не связаны с процентной ставкой, которую вы платите, например, временное предложение или компенсация за проблему.

Существует три основных варианта выбора баллов и кредиторских кредитов:

- : Вы можете решить, что вообще не хотите платить или получать баллы.

- Вы можете заплатить баллами при закрытии, чтобы получить более низкую процентную ставку.

- Вы можете выбрать кредиторские кредиты и использовать их для покрытия некоторых из ваших расходов на закрытие, но платить более высокую ставку.

Узнайте больше об оценке этих вариантов, чтобы определить, являются ли баллы или кредиты правильным выбором в зависимости от ваших целей и финансового положения.

Теперь вы знаете

Не только один из этих факторов, но и их комбинация вместе определяет вашу процентную ставку. Ситуация у всех разная, поэтому вы можете воспользоваться нашим инструментом «Изучить процентные ставки», чтобы узнать, чего вы можете ожидать, исходя из ваших личных факторов.

Понимая эти факторы, вы будете на правильном пути к покупке подходящей ипотечной ссуды — и процентной ставки — для вас и вашей ситуации. Не все эти факторы находятся под вашим контролем. Но понимание того, как определяется процентная ставка по ипотечному кредиту, поможет вам быть более информированным при выборе ипотечного кредита.

Просто помните:

- Используйте инструмент «Изучить процентные ставки», чтобы решить, что подходит именно вам.

- По мере того, как вы оцениваете свой бюджет и принимаете решения о таких вещах, как сумма первоначального взноса и цена дома, часто проверяйте инструмент «Изучить процентные ставки». Чем больше вы знаете, тем точнее будут ставки.