Содержание

без первоначального взноса и под материнский капитал

Для того, чтобы получить кредит на покупку жилья, вам необходимо выбрать банк, условия кредитования которого вас устроят, и подать заявление на ипотеку в установленной банком форме. В банке вы также сможете узнать, какие документы необходимо будет приложить к заявлению. Их список в различных банковских структурах может варьироваться. Но, как правило, в обязательном порядке необходимо будет предоставить паспорт гражданина РФ, копию трудовой книжки, официально заверенную печатью предприятия, где вы трудоустроены и подписью вашего непосредственного начальника. Подтвердить доходы можно будет справкой о заработной плате за последние шесть месяцев (или за год). Если вы состоите в браке, в банке также наверняка потребуют свидетельство о браке, копии свидетельств о рождении детей. Важно внимательно и без ошибок заполнять анкету, все предоставленные в банк документы должны соответствовать действительности.

Какую ипотеку взять

Взять ипотеку без взноса

Как взять ипотеку на квартиру

Как взять ипотеку без первоначального взноса

Как взять дом в ипотеку

Как взять ипотеку под материнский капитал

Какую ипотеку взять

Большинство советов на тему «как выбрать ипотечный кредит» начинаются с рекомендации искать выгодные банковские предложения. На самом деле, этот момент важен только тем заёмщикам, которые располагают внушительной суммой первоначального взноса, хорошей белой заработной платой, которую «не стыдно предъявить» банку, надёжными поручителями. Среднестатистическому же заёмщику необходимо, в первую очередь, искать банк, который будет готов вас кредитовать. Это правило номер один! Подавать заявки в несколько банков одновременно и выбирать ипотечную программу там, где к вам как к заёмщику отнесутся лояльно.

На самом деле, этот момент важен только тем заёмщикам, которые располагают внушительной суммой первоначального взноса, хорошей белой заработной платой, которую «не стыдно предъявить» банку, надёжными поручителями. Среднестатистическому же заёмщику необходимо, в первую очередь, искать банк, который будет готов вас кредитовать. Это правило номер один! Подавать заявки в несколько банков одновременно и выбирать ипотечную программу там, где к вам как к заёмщику отнесутся лояльно.

Взять ипотеку без взноса

Ипотека без первоначального взноса — не такая уж и фантастика. Получить ссуду подобного плана в банке реально в том случае, если стоимость приобретаемого жилья составляет не более 90% от максимально возможной суммы кредитования. При этом оценку жилой недвижимости будут проводить независимые эксперты. Подобный вариант подойдет вам в том случае, если вы приобретаете недвижимость класса эконом на вторичном рынке. Получить ипотеку без первоначального взноса также можно в том случае, когда объектом залога выступает не только приобретаемая квартира, но и другие принадлежащие вам или созаёмщикам по кредиту объекты недвижимости.

Взять ипотеку в банке: основные преимущества данного вида кредитования

Для многих граждан нашей страны ипотека — практически единственный способ не только быстро стать собственником жилья, но и сразу переехать в новые апартаменты. Не приходится годами копить необходимую сумму средств для одного из главных финансовых вложений в жизни. Ипотека выгодна, если:

- Вы снимаете жилье. Кредит на недвижимость также требует ответственной ежемесячной выплаты средств. Однако, в отличии от аренды, вы будете вкладываться уже в собственное жилье, а не просто оплачивать стоимость проживания владельцу квартиры.

- Ипотека дает возможность заемщику привлекать к оплате кредита других членов своей семьи в качестве созаёмщиков. При этом банк, определяя сумму кредита, будет учитывать доходы каждого участника сделки.

- По возможности вы сможете досрочно погасить ипотеку или ее часть, сэкономив на выплате процентов банку.

Как взять ипотеку на квартиру

После того, как банк примет решение о выдаче вам ипотечного кредита, необходимо будет в указанный банком срок (от 1 до 3 месяцев) подобрать квартиру для покупки. Жилье должно соответствовать требованиям банка. Это особенно важно, если квартиру вы покупаете на вторичном рынке. В банк предоставляются все документы на квартиру, которые проверяются специалистами. Сделку по покупке недвижимости можно будет заключить в течение пяти дней после того, как вы получите соответствующее разрешение. Для этого необходимо будет на заранее определенный банком расчетный счет перечислить сумму первоначального взноса, подписать с банком договор ипотечного кредитования. После всех этих процедур вы сможете оформить договор купли-продажи, зарегистрировать право собственности на жилье.

Жилье должно соответствовать требованиям банка. Это особенно важно, если квартиру вы покупаете на вторичном рынке. В банк предоставляются все документы на квартиру, которые проверяются специалистами. Сделку по покупке недвижимости можно будет заключить в течение пяти дней после того, как вы получите соответствующее разрешение. Для этого необходимо будет на заранее определенный банком расчетный счет перечислить сумму первоначального взноса, подписать с банком договор ипотечного кредитования. После всех этих процедур вы сможете оформить договор купли-продажи, зарегистрировать право собственности на жилье.

Для многих граждан нашей страны ипотека — практически единственный способ не только быстро стать собственником жилья, но и сразу переехать в новые апартаменты. Не приходится годами копить необходимую сумму средств для одного из главных финансовых вложений в жизни.

Как взять ипотеку без первоначального взноса

Финансисты часто рекомендуют потенциальным заёмщиком оформлять одновременно два кредита – ипотечный и потребительский. Потребительский кредит вы сможете использовать в качестве первоначального взноса. Оформить его сегодня относительно несложно: банки готовы выдавать займы на потребительские нужды без особых проволочек. Можно также пользоваться кредитными продуктами, в которых предусмотрена государственная поддержка молодых семей. В таком случае вы сможете сэкономить деньги на процентной ставке по кредиту.

Потребительский кредит вы сможете использовать в качестве первоначального взноса. Оформить его сегодня относительно несложно: банки готовы выдавать займы на потребительские нужды без особых проволочек. Можно также пользоваться кредитными продуктами, в которых предусмотрена государственная поддержка молодых семей. В таком случае вы сможете сэкономить деньги на процентной ставке по кредиту.

Как взять дом в ипотеку

Оформление ипотеки для приобретения частного дома практически ничем не отличается от других ипотечных программ. И требования к заёмщикам, желающим купить собственный дом, в российских банках примерно одинаковы:

- Вы обязательно должны быть гражданином Российской Федерации.

- Ипотека доступна гражданам страны только с 21 года (некоторые банки ограничивают возраст заёмщиков 23-25 годами, остальные для банка – слишком молоды).

- Справки об официальном доходе должны соответствовать требованиям банка: ваша заработная плата должна быть достаточно высокой и, главное, стабильной.

- Вы должны проработать в одном месте не менее полугода. Некоторые банки требуют, чтобы заёмщик числился на последнем месте работы не менее года, а его общий трудовой стаж составлял более 1-3 лет.

- У вас должна быть идеальная кредитная история.

Как взять ипотеку под материнский капитал

У молодых семей есть несколько возможностей существенно сократить выплаты по ипотеке, воспользовавшись материнским капиталом. В данном случае материнский капитал оформляется в качестве первоначального взноса по кредиту, что позволяет существенно уменьшить и размер ипотеки как таковой, а также сократить срок погашения задолженности перед банком. Наличие большого первоначального взноса также позволяет молодой семье добиться от банка назначения меньшей процентной ставки по ипотеке. Обратите внимание, некоторые банки предлагают клиентам отсрочку по ипотеке в случае рождения в семье ребенка. Срок отсрочки может составлять от одного до трех лет.

Совет от Сравни.ру: Если в ближайшие годы вы планируете покупать квартиру в кредит, заботиться о «качестве» кредитной истории необходимо заранее.

Не допускайте просрочек по потребительским кредитам, которые берёте сегодня.

Не допускайте просрочек по потребительским кредитам, которые берёте сегодня.Можно ли взять ипотеку без первоначального взноса? – Новостройка35.ру

Новостройки в:

ВологдеВологда

Можно ли взять ипотеку без первоначального взноса?

Чтобы получить кредит на жильё, нужно сразу внести большую сумму — минимум 1/10 его стоимости. Можно ли обойтись без первоначального взноса? Как правило, нет. Но бывают и альтернативные варианты.

Что такое первоначальный взнос

Первоначальный взнос по ипотеке — часть стоимости жилья, которую вы должны оплатить самостоятельно, из своих средств. Эту сумму вы платите не банку, а владельцу жилья: компании-застройщику, если покупаете в новостройке, или хозяину квартиры.

Чем крупнее первоначальный взнос может себе позволить заемщик, тем лучше: больше вероятность, что ему одобрят ипотеку и уменьшат проценты по кредиту. Соответственно, тем меньше он переплатит за кредит и тем выгоднее обойдётся покупка квартиры.

Лучше накопить

Статистика говорит о том, что заёмщики, которые взяли ипотеку с крупным первоначальным взносом, справляются с платежами лучше, чем те, у кого он небольшой или совсем отсутствовал. Получается, что первоначальный взнос — своего рода залог, доказательство того, что ваши намерения серьёзные и у вас хватит финансовой дисциплины, чтобы расплатиться по своим обязательствам.

Но что делать, если денег на первоначальный взнос нет?

Самый верный и выгодный способ — накопить самостоятельно, хотя это может быть трудно и небыстро.

Можно одолжить нужную сумму у родных, если такая возможность есть.

И самая рискованная идея — брать потребительский кредит, проценты по которому всегда выше, чем по ипотеке: ваша долговая нагрузка станет слишком высокой, выплачивать два кредита будет тяжело.

Так или иначе, в СберБанке есть ипотечные программы, которые позволяют существенно снизить первоначальный взнос без большого удорожания кредита. Такие программы подойдут не всем, но про них стоит знать.

Такие программы подойдут не всем, но про них стоит знать.

Кредит на любые цели под залог недвижимости

Кому подойдёт. Тем, у кого уже есть недвижимость в собственности: квартира, дом, земля или гараж. То есть, в отличие от стандартной ипотеки, залогом по кредиту будет та недвижимость, которой вы уже владеете, а не та, которую покупаете.

Условия. Заёмщику должно быть не меньше 21 года и не больше 75 лет на момент погашения. На последнем рабочем месте вы должны работать не меньше 6 месяцев. Муж или жена будут созаёмщиком, если собственность не разделена по брачному договору. Нужно учитывать, что сумма такого кредита в СберБанке ограничена 10 млн ₽ или 60% оценочной стоимости залоговой недвижимости.

Как получить. Рассчитать кредит поможет калькулятор, но помните — это предварительные цифры. Подать заявку можно онлайн или в офисе банка.

Программа «Ипотека плюс материнский капитал»

Кому подойдёт. Родителям, у которых есть сертификат на материнский капитал — его полностью или частично можно использовать как первоначальный взнос. Материнский, или семейный капитал — это государственная мера поддержки семей, в которых есть дети. С 1 марта 2020 года его можно получить уже с рождения первого ребёнка — 466 617 ₽. За второго ребёнка ещё 150 000 ₽, то есть всего 616 617 ₽. Если материнского капитала не хватит на первоначальный взнос, можно добавить свои накопления.

Материнский, или семейный капитал — это государственная мера поддержки семей, в которых есть дети. С 1 марта 2020 года его можно получить уже с рождения первого ребёнка — 466 617 ₽. За второго ребёнка ещё 150 000 ₽, то есть всего 616 617 ₽. Если материнского капитала не хватит на первоначальный взнос, можно добавить свои накопления.

Условия. К заёмщику требования стандартные, но банк попросит показать государственный сертификат на материнский капитал и справку из Пенсионного фонда РФ об остатке средств материнского капитала.

Как получить. Рассчитать кредит поможет калькулятор, но помните — это предварительные цифры. Подать заявку можно онлайн или в офисе банка.

Военная ипотека

Кому подойдёт. Как следует из названия, этот льготный вариант ипотеки подойдёт военнослужащим. Но этого мало: нужно ещё быть участником накопительно-ипотечной системы по закону №117-ФЗ не меньше трёх лет. Если это про вас, то государство готово перечислять вам каждый месяц на специальный счёт субсидию — её можно использовать в качестве первоначального взноса для покупки жилья в ипотеку.

Условия. Кроме озвученных выше требований, есть условие по возрасту: вам должно быть больше 21 года.

Как получить. Рассчитайте примерные условия ипотеки, получите свидетельство о праве на целевой жилищный заём и подайте заявку.

Держать в уме

Полностью обойтись без первоначального взноса не получится — придётся потратить на него либо материнский капитал, либо заложить недвижимость.

Если вы родитель или военный, или имеете право на другие льготы — воспользуйтесь ими.

Не берите потребительский кредит для первоначального взноса. Чем меньше больших и дорогих долгов, тем лучше.

Идеальный кредитный рейтинг для покупки дома в 2023 году

Кредитный рейтинг может сбить с толку даже самых финансово подкованных потребителей. Большинство людей понимают, что хороший кредитный рейтинг повышает ваши шансы на получение ипотечного кредита, потому что он показывает кредитору, что вы, вероятно, погасите свой кредит вовремя.

Вот почему многие кредиторы имеют минимальный требуемый кредитный рейтинг для кредитов, которые они предлагают. Но знаете ли вы минимальный кредитный рейтинг, необходимый для получения ипотечного кредита и покупки дома? А знаете ли вы, что этот минимум будет варьироваться в зависимости от того, какой тип ипотеки вы ищете?

Но знаете ли вы минимальный кредитный рейтинг, необходимый для получения ипотечного кредита и покупки дома? А знаете ли вы, что этот минимум будет варьироваться в зависимости от того, какой тип ипотеки вы ищете?

Несмотря на то, что все кредиторы разные, важно понимать, где падает ваш балл и как он влияет на вашу заявку на получение кредита. Вот что вам нужно знать.

Какой кредитный рейтинг подходит для покупки дома?

Вообще говоря, вам потребуется кредитный рейтинг не ниже 620, чтобы получить кредит на покупку дома. Это минимальное требование кредитного рейтинга, которое большинство кредиторов предъявляет к обычному кредиту. С учетом сказанного, по-прежнему можно получить кредит с более низким кредитным рейтингом, в том числе с баллом в 500.

Минимальный кредитный рейтинг, необходимый для типа ипотечного кредита

Минимальный кредитный рейтинг, необходимый для получения ипотечного кредита в 2023 году, зависит от типа ипотечного кредита, который вы пытаетесь получить. Баллы различаются в зависимости от того, подаете ли вы заявку на получение кредита, застрахованного Федеральной жилищной администрацией, более известного как кредит FHA; один застрахован Министерством по делам ветеранов США, известный как кредит VA; кредит Министерства сельского хозяйства США, застрахованный Министерством сельского хозяйства США; крупный кредит или обычный ипотечный кредит от частного кредитора:

Баллы различаются в зависимости от того, подаете ли вы заявку на получение кредита, застрахованного Федеральной жилищной администрацией, более известного как кредит FHA; один застрахован Министерством по делам ветеранов США, известный как кредит VA; кредит Министерства сельского хозяйства США, застрахованный Министерством сельского хозяйства США; крупный кредит или обычный ипотечный кредит от частного кредитора:

Обычные ипотечные кредиты

Обычные ипотечные кредиты — это жилищные кредиты, соответствующие стандартам, установленным Fannie Mae и Freddie Mac, но не застрахованные ни одним государственным учреждением. Этот тип финансирования, как правило, лучше всего подходит для тех, у кого хорошая или отличная кредитная история, поскольку эти кредиты требуют более высокого кредитного рейтинга, чем кредиты, поддерживаемые государством.

Обычные кредиты также, как правило, предлагают наиболее конкурентоспособные процентные ставки и гибкие сроки погашения, от 8 до 30 лет ипотечного кредита.

Минимальный кредитный рейтинг, необходимый для обычной ипотеки

Как мы уже говорили, большинство кредиторов, включая Rocket Mortgage, требуют минимальный кредитный рейтинг 620 для обычной ипотеки.

Кредиты FHA

Жилищные кредиты FHA застрахованы Федеральной жилищной администрацией, что делает их менее рискованными для кредиторов и, следовательно, их легче претендовать на получение, чем обычные ипотечные кредиты. Они также предлагают авансовые платежи всего 3,5% и рефинансирование с малым капиталом, что позволяет вам рефинансировать до 97,75% от стоимости вашего дома.

Кредиты FHA могут быть полезны заемщикам с более низким кредитным рейтингом или тем, кто тратит значительную часть своего дохода на жилье. Нынешние домовладельцы, у которых есть проблемы с ипотекой и которые могут снизить ежемесячный платеж за счет рефинансирования, также могут получить выгоду от кредита FHA.

Минимальный кредитный рейтинг, необходимый для кредита FHA

Вам потребуется минимальный кредитный рейтинг 580, чтобы претендовать на кредит FHA, который требует первоначального взноса всего в 3,5%. Нет минимального FICO ® Оценка, тем не менее, для получения кредита FHA, который требует первоначального взноса в размере 10% или более, но некоторые кредиторы могут установить свой собственный минимум. Например, минимальный балл FICO ® для кредита FHA через Rocket Mortgage составляет 580.

Нет минимального FICO ® Оценка, тем не менее, для получения кредита FHA, который требует первоначального взноса в размере 10% или более, но некоторые кредиторы могут установить свой собственный минимум. Например, минимальный балл FICO ® для кредита FHA через Rocket Mortgage составляет 580.

Однако кредиты FHA выдаются частными кредиторами, и у этих кредиторов обычно есть свои собственные требования к минимальному кредитному рейтингу. Например, минимальный балл FICO ® для кредита FHA через Rocket Mortgage ® составляет 580.

Для получения стандартного кредита FHA требуется как минимум один кредитный рейтинг. Если ваш кредитор получает все три ваших кредитных балла, он будет использовать средний балл для рассмотрения. Если вы подаете заявку на ипотеку со своим супругом, кредиторы будут использовать более низкий из двух средних кредитных рейтингов.

Кредиты VA

Если вы соответствуете требованиям, ипотечный кредит VA, застрахованный Министерством по делам ветеранов США, может стать разумным финансовым ходом. Это потому, что эти кредиты не требуют никакого первоначального взноса вообще. Они также доступны для заемщиков с более низким кредитным рейтингом.

Это потому, что эти кредиты не требуют никакого первоначального взноса вообще. Они также доступны для заемщиков с более низким кредитным рейтингом.

Самое сложное — это выполнить квалификационные требования:

- Вы должны быть соответствующим требованиям членом или ветераном вооруженных сил США, либо членом или ветераном вооруженных сил США или Национальной гвардии.

- Супруги военнослужащих, погибших при исполнении служебных обязанностей или из-за инвалидности, связанной со службой, также могут подать заявку на один из этих кредитов.

Кредиты VA позволяют вам финансировать до 100% покупной цены дома, не заставляя вас платить за частное ипотечное страхование (PMI). Тем не менее, кредиты VA имеют единовременную комиссию за финансирование. Эта плата варьируется в зависимости от вашего первоначального взноса, типа кредита, того, сколько раз вы выбирали кредит VA и типа военной службы, которую вы зарегистрировали.

Например, если вы не вносите первоначальный взнос и это ваш первый кредит VA, комиссия за финансирование VA составит 2,15% от суммы кредита. Однако, если вы вложите 10% на свой дом, ваша комиссия за финансирование составит 1,25%. Ветераны, получившие от VA рейтинг инвалидности, не должны платить взнос за финансирование.

Однако, если вы вложите 10% на свой дом, ваша комиссия за финансирование составит 1,25%. Ветераны, получившие от VA рейтинг инвалидности, не должны платить взнос за финансирование.

Минимальный кредитный балл, необходимый для кредита VA

Минимальный кредитный балл для VA не требуется. С Rocket Mortgage заемщики, подающие заявку на кредит VA, должны иметь минимум FICO 9.0039 ® Оценка 580.

Кредиты USDA

Министерство сельского хозяйства США предлагает жилищные кредиты USDA для содействия развитию сельских районов. Чтобы претендовать на этот тип ипотеки, вам необходимо приобрести дом, который является резиденцией для одной семьи и расположен в подходящей сельской местности. Ваш доход также не может превышать 115% среднего дохода домохозяйства в данном районе.

Кредиты USDA популярны среди постоянных и новых покупателей жилья, поскольку они не требуют первоначального взноса и предлагают низкие процентные ставки. Кроме того, заемщики могут финансировать свои расходы на закрытие и досрочно погасить ипотеку без штрафа за досрочное погашение.

Минимальный кредитный рейтинг, необходимый для кредита USDA

USDA не устанавливает минимальный кредитный рейтинг для покупателей жилья, но кредиторы могут указать свой собственный. Многие кредиторы требуют кредитного рейтинга 640 или выше для первоначального одобрения. Однако, в зависимости от вашей ситуации, вы можете быть одобрены с более низким кредитным рейтингом.

Крупные ссуды

Крупные ссуды аналогичны обычной ипотеке, за исключением того, что сумма ссуды превышает соответствующие лимиты, установленные Федеральным агентством жилищного финансирования (FHFA). Готовясь к 2023 году, FHFA установило соответствующий лимит кредита в размере 715 000 долларов США. Если вы живете в районе с высокими затратами, например на Гавайях или на Аляске, предел составляет 1 073 000 долларов.

Крупные кредиты обычно требуют низкого отношения долга к доходу и высокого кредитного рейтинга. Вам также понадобится значительная сумма наличных резервов, чтобы получить одобрение на крупную ипотеку.

Минимальный кредитный рейтинг, необходимый для крупного кредита

Поскольку крупные ипотечные кредиты допускают такую большую сумму кредита, кредиторы могут быть более строгими в отношении требований к минимальному кредитному рейтингу. Для Rocket Mortgage вам понадобится не менее 740, если вы выберете 15-летний кредит Jumbo Smart с фиксированной или регулируемой ставкой. Но вы можете претендовать на 30-летний крупный кредит с фиксированной процентной ставкой с кредитным рейтингом 680.

Факторы, влияющие на кредитный рейтинг

Важно знать свой кредитный рейтинг и понимать, что на него влияет, прежде чем начинать процесс ипотеки. Как только вы поймете эту информацию, вы сможете начать улучшать свой кредитный рейтинг или поддерживать его, чтобы получить наилучшие шансы на получение ипотечного кредита.

Одним из наиболее распространенных показателей, используемых ипотечными кредиторами для определения кредитоспособности, является рейтинг FICO ® (созданный Fair Isaac Corporation). ФИКО ® Баллы помогают кредиторам рассчитать процентные ставки и сборы, которые вы будете платить, чтобы получить ипотечный кредит.

ФИКО ® Баллы помогают кредиторам рассчитать процентные ставки и сборы, которые вы будете платить, чтобы получить ипотечный кредит.

В то время как точные скоринговые модели могут варьироваться в зависимости от кредитора, в качестве основы часто используется некоторая вариация стандартной оценки FICO ® . FICO ® принимает различные переменные в ваших кредитных отчетах от трех основных кредитных бюро (Equifax ® , Experian™ и TransUnion ® ) для составления вашего рейтинга. FICO ® Баллы варьируются от 300 до 850 и основаны на вашем:

- История платежей

- Сумма задолженности

- Продолжительность кредитной истории

- Виды кредита

- Новый кредит

Чем выше ваш балл, тем легче вам будет претендовать на более низкую процентную ставку по отличной ипотеке.

Сделайте первый шаг к правильной ипотеке.

Подайте онлайн заявку на получение экспертных рекомендаций с реальными процентными ставками и платежами.

Начать

Дополнительные факторы, которые кредиторы учитывают при выдаче ипотечного кредита

Ваш кредитный рейтинг является ключевым фактором при определении того, имеете ли вы право на получение ипотечного кредита. Но это не единственное, на что обращают внимание кредиторы. Ваш ипотечный кредитор также оценит ваш:

- Доход: Кредиторы проверяют ваш доход, прежде чем одобрить вам ипотеку. Они хотят убедиться, что вы зарабатываете достаточно денег каждый месяц, чтобы позволить себе ваши платежи.

- Отношение долга к доходу: Кредиторы также смотрят на ваши ежемесячные долги. Кредиторы бывают разными, но обычно они хотят, чтобы ваш общий ежемесячный долг, включая предполагаемый новый платеж по ипотеке, потреблял не более 43% вашего валового ежемесячного дохода. Если отношение вашего долга к доходу выше, вам может быть сложно претендовать на получение ипотечного кредита.

- Первоначальный взнос: Чем больше ваш первоначальный взнос, тем больше вероятность того, что вы сможете претендовать на получение ипотечного кредита с более низкой процентной ставкой. Это потому, что кредиторы думают, что вы с меньшей вероятностью прекратите выплаты, если вы уже вложили значительную сумму своих денег в свой кредит. Более высокий первоначальный взнос делает ваш кредит менее рискованным для кредиторов.

- Сбережения: Кредиторы хотят убедиться, что у вас есть средства для выплаты ипотечного кредита, если ваш доход неожиданно иссякнет. Из-за этого большинство захотят убедиться, что у вас достаточно сбережений, чтобы покрыть как минимум 2 месяца платежей по ипотеке.

- Опыт работы: Кредиторы разные, но обычно им нравится, что вы работали на одной и той же работе или в одной отрасли не менее 2 лет. Они считают, что у вас меньше шансов потерять эту работу и этот источник дохода, если вы создали более длительный стаж работы.

Если отношение вашего долга к доходу выше, вам может быть сложно претендовать на получение ипотечного кредита.

Если отношение вашего долга к доходу выше, вам может быть сложно претендовать на получение ипотечного кредита. Они считают, что у вас меньше шансов потерять эту работу и этот источник дохода, если вы создали более длительный стаж работы.

Они считают, что у вас меньше шансов потерять эту работу и этот источник дохода, если вы создали более длительный стаж работы.Сделайте первый шаг к правильной ипотеке.

Подайте онлайн заявку на получение экспертных рекомендаций с реальными процентными ставками и платежами.

Начать

Как улучшить свой кредитный рейтинг перед покупкой дома

К счастью, улучшить свой кредитный рейтинг можно. Имейте в виду, однако, что не существует быстрых решений. Требуется время, чтобы улучшить больной счет кредита.

Вы можете сделать следующее, чтобы улучшить свой кредитный рейтинг, прежде чем заполнять заявку на ипотеку:

- Проверьте свой кредитный отчет на наличие ошибок. Вы можете заказать по одной копии каждого из трех ваших кредитных отчетов, поддерживаемых Experian ® , Equifax ™ и TransUnion ® — ежегодно на сайте AnnualCreditReport. com. Получив эти отчеты, проверьте их на наличие ошибок.

- Следите за своим кредитным рейтингом. Еще один отличный способ оставаться на вершине своего кредитного рейтинга — через Rocket Homes℠. Создайте бесплатную учетную запись и просматривайте свой кредитный отчет TransUnion ® и отслеживайте свой кредитный рейтинг VantageScore ® 3.0, чтобы узнать, как вы можете улучшить его, если это необходимо.

- Станьте авторизованным пользователем. Член семьи может помочь вам повысить ваш кредитный рейтинг, добавив вас в качестве авторизованного пользователя существующей учетной записи кредитной карты. Однако не влезайте в долги по этой карте. Если вы это сделаете, вы можете повредить кредитному рейтингу основного пользователя.

- Своевременно оплачивайте счета. Ежемесячная своевременная оплата счетов — самый надежный способ постепенно улучшить свой кредитный рейтинг.

- Погасить задолженность по кредитной карте. Погасить задолженность по кредитной карте — еще один способ постоянно улучшать свой счет. Но не закрывайте счет кредитной карты после того, как погасите его.

com. Получив эти отчеты, проверьте их на наличие ошибок.

com. Получив эти отчеты, проверьте их на наличие ошибок. Погасить задолженность по кредитной карте — еще один способ постоянно улучшать свой счет. Но не закрывайте счет кредитной карты после того, как погасите его.

Погасить задолженность по кредитной карте — еще один способ постоянно улучшать свой счет. Но не закрывайте счет кредитной карты после того, как погасите его.Минимальный кредитный рейтинг для покупки дома: часто задаваемые вопросы

Какой минимальный кредитный рейтинг мне нужен для покупки дома?

Самый низкий кредитный рейтинг, который позволит вам получить ипотечный кредит, зависит от типа ипотечного кредита, который вы используете, и от кредитора, к которому вы обращаетесь.

Как упоминалось выше, 620 обычно является минимальным кредитным рейтингом, требуемым для обычной ипотеки, но вы можете получить финансирование с более низким кредитным рейтингом. Например, вы можете претендовать на получение кредита FHA в Rocket Mortgage, если у вас есть 580 или выше.

Могу ли я получить ипотечный кредит с плохой кредитной историей?

Вы можете претендовать на получение ипотечного кредита, даже если ваш кредитный рейтинг низкий. Однако это сложнее. Низкий кредитный рейтинг показывает кредиторам, что у вас может быть история увеличения долга или пропуска ежемесячных платежей. Это делает вас более рискованным заемщиком.

Низкий кредитный рейтинг показывает кредиторам, что у вас может быть история увеличения долга или пропуска ежемесячных платежей. Это делает вас более рискованным заемщиком.

Чтобы компенсировать этот риск, кредиторы обычно взимают с заемщиков с плохой кредитной историей более высокие процентные ставки. Они также могут потребовать, чтобы такие заемщики вносили более крупные авансовые платежи.

Если у вас плохой кредит, будьте готовы к этим финансовым ударам. Вы можете претендовать на получение ипотечного кредита с низким кредитным рейтингом. Вам просто придется заплатить за это больше.

Должен ли я исправить свой кредитный рейтинг перед покупкой дома?

Ваш кредитный рейтинг не только дает вам право на ипотеку. Это также помогает определить процентную ставку и условия кредита. Если у вас плохой кредит, воспользовавшись возможностью улучшить свой балл, вы сможете получить лучшую процентную ставку и более длительный срок погашения. Это, в свою очередь, может дать вам более низкий ежемесячный платеж по ипотеке или уменьшить сумму процентов, которые вы платите в течение срока действия кредита.

Итог: кредитный рейтинг, который вам нужен, зависит от кредита, на который вы подаете заявку

Кредитный рейтинг, необходимый для покупки дома, может различаться в зависимости от типа кредита, на который вы хотите претендовать. Но независимо от того, какой тип финансирования вы планируете получить, чем выше ваш кредитный рейтинг, тем легче будет получить лучшую процентную ставку по ипотеке. Поговорите с экспертом по ипотечному кредитованию сегодня, чтобы увидеть, где вы находитесь.

Подать заявку на ипотеку сегодня!

Подайте онлайн заявку на получение экспертных рекомендаций с реальными процентными ставками и платежами.

Запустите свое приложение

Каковы ваши шансы получить одобрение на ипотеку?

Могу ли я получить одобрение на ипотеку?

Большинство претендентов на получение ипотечного кредита не идеальны, и многие задаются вопросом, могут ли они вообще получить одобрение на получение ипотечного кредита.

Покупатели жилья могут воспользоваться тремя рычагами, чтобы увеличить свои шансы на одобрение ипотечного кредита: доход и долги, кредитный рейтинг и активы.

Когда вы сильны во всех трех категориях, вы, скорее всего, получите одобрение на ипотеку.

Если вы слабы в одной области, но сильны в других, у вас все равно есть хорошие шансы на одобрение. Правила часто бывают гибкими, и вы не узнаете, соответствуете ли вы требованиям, пока не подадите заявку.

Вот как можно увеличить шансы в свою пользу.

В этой статье (Перейти к…)

- Шансы на одобрение ипотеки

- Процесс одобрения

- Одобрение обычного кредита

- Одобрение кредита FHA

- Одобрение кредита VA

- Увеличьте свои шансы

- Часто задаваемые вопросы

- Текущие ставки

Как узнать, одобрят ли мне ипотеку?

Обычно вы можете понять, имеете ли вы право на ипотеку, взглянув на свои личные финансы.

У вас будут лучшие шансы на одобрение ипотеки, если:

- Ваш кредитный рейтинг выше 620

- У вас есть первоначальный взнос в размере 3-5% или более

- У вас небольшая задолженность

- У вас есть стабильная работа и доход не менее двух лет

Но имейте в виду, что правила одобрения ипотечного кредита не высечены на камне. Отнюдь не.

На самом деле, каждая программа ипотечного кредита имеет различные требования приемлемости. И кредиторы тоже могут устанавливать свои правила; некоторые из них гораздо более снисходительны, чем другие, когда дело доходит до одобрения кредита.

Так что, если вы не уверены, соответствуете ли вы требованиям, лучше всего обратиться к кредитору.

Как правило, вы можете получить ответ о вашем праве на участие — так называемое предварительное одобрение ипотеки — бесплатно в течение 1–3 дней. Таким образом, вы будете точно знать, на какие кредитные программы вы имеете право и сколько вы можете одолжить для покупки дома.

Процесс утверждения ипотеки

Большинство заемщиков получают предварительное одобрение перед покупкой дома.

Затем, после подписания договора купли-продажи и выбора ипотечного кредитора, вы получите полное одобрение ипотечного кредита. Это немного сложнее, чем процесс предварительного утверждения.

Утверждение и гарантия

Утверждение ипотечного кредита в основном является периодом ожидания для покупателей жилья. Как только продавец примет ваше предложение, ваш кредитор закажет оценку вашего нового дома и начнет выдавать ипотечный кредит.

Во время этого процесса андеррайтинга ваш кредитор получит всестороннее представление о ваших финансах.

Будьте готовы предоставить следующую информацию, если вы еще не сделали этого в процессе предварительного утверждения.

- Свидетельство о ежемесячном доходе

- Свидетельство об имуществе

- Трудовая книжка

- Кредитная история

- Отношение долга к доходу (DTI)

Вам также необходимо предоставить финансовую документацию, чтобы помочь вашему страховщику по кредиту — опять же, если у вас нет еще не предоставили предметы во время предварительного одобрения ипотеки.

- Формы W-2 (или формы 1099, если они работают не по найму)

- Налоговые декларации

- Платежные квитанции

- Выписки из банка

- Удостоверение личности государственного образца, например действительные водительские права

- Номер социального страхования

Важно отвечать на любые запросы вашего ипотечного кредитора сразу во время процесса одобрения. Невыполнение этого требования может увеличить время, необходимое для получения одобрения.

Кроме того, использование контрольного списка для утверждения ипотечного кредита поможет вам организовать процесс покупки жилья.

Кредитный чек

Ваш кредитор направит подробные запросы ваших кредитных отчетов в основные кредитные бюро, чтобы убедиться, что ваш кредитный рейтинг не изменился с момента предварительного одобрения. Однако, если ваш кредит был обработан во время предварительного одобрения и меньше 90 дней, дополнительная проверка кредитоспособности не требуется.

«После первоначального утверждения, независимо от возраста кредитного отчета, всегда проводится повторная проверка, чтобы подтвердить, что ничего существенного не изменилось», — говорит Джон Мейер, кредитный эксперт The Mortgage Reports и лицензированный MLO.

Ваш кредитный специалист дважды проверит вашу кредитоспособность и примет к сведению любые изменения в вашей кредитной истории, такие как открытие новых кредитных карт, получение автокредита или студенческого кредита, новый ежемесячный долг или любые непогашенные платежи по долгам.

Рекомендуется не открывать новые кредитные линии и не брать кредиты в процессе андеррайтинга. Если вы проделали тяжелую работу по созданию хорошей кредитной истории, то любое заимствование до одобрения ипотеки может повлиять на окончательный результат.

Утверждение против предварительного одобрения

Подобно одобрению кредита, предварительное одобрение ипотеки — это когда ваш кредитор утверждает вас на определенную сумму кредита после проверки вашего кредитного рейтинга и финансовой документации.

Ваш кредитный специалист выдаст вам письмо с предварительным одобрением, которое обычно подходит для 60-90 дней.

Предварительное одобрение обычно происходит в начале процесса покупки жилья.

Иметь на руках письмо с предварительным одобрением полезно, когда вы ищете дом, потому что оно сигнализирует агентам по недвижимости и продавцам, что вы серьезный покупатель. Кроме того, предварительное одобрение устанавливает диапазон цен на дома, которые вы можете себе позволить.

Предварительное одобрение и предварительная квалификация

Предварительная квалификация и предварительное одобрение ипотеки являются полезными инструментами для покупателей, готовящихся к покупке дома, и домовладельцев, желающих рефинансировать.

Когда вы проходите предварительную квалификацию кредитора, вам предоставляется общая оценка размера кредита, на который вы можете претендовать. Предварительная квалификация ипотечного кредита основана на самоотчетах о вашем ежемесячном доходе, кредитной истории и других финансовых данных.

С другой стороны, предварительное одобрение ипотеки — это строгая проверка вашей финансовой жизни, которая дает определенную сумму кредита, которую ваш кредитор готов профинансировать.

Обычное одобрение ипотеки: Fannie Mae и Freddie Mac

Ссуды

Freddie Mac и Fannie Mae (также называемые соответствующими ипотечными кредитами) позволяют получить баллы FICO от 620. Они также одобряют ипотечные кредиты с соотношением кредита к стоимости до 95% или 97%. Это означает, что вам необходимо внести первоначальный взнос в размере не менее 3-5%.

Кроме того, две корпорации будут покупать ипотечные кредиты с максимальным отношением долга к доходу 45% в соответствии со своими стандартными правилами.

Однако это не означает, что вы можете получить одобрение с низким первоначальным взносом и с высоким DTI и плохой кредитный рейтинг.

Например, если ваш кредитный рейтинг находится на низком уровне, вам может потребоваться больший первоначальный взнос или дополнительные резервы наличности. Более крупный первоначальный взнос также может помочь вам получить одобрение, если отношение вашего долга к доходу находится на высоком уровне (выше 36%).

Согласно отчету ICE Mortgage Technology Origining Insights Report, средний заемщик, использующий обычный кредит, имеет кредитный рейтинг в середине 700-х и более чем на 20% ниже.

Средний профиль для одобрения обычного кредита

- Оценка FICO: 755

- Коэффициент LTV: 81%

- Первоначальный взнос: 19%

- DTI: 35%

Средние значения могли измениться к тому времени, когда вы прочитали это

Утверждение ипотеки с кредитами FHA

Руководящие принципы Федерального жилищного управления по кредитам FHA гораздо менее строгие. Они разрешают одобрение кредита с оценкой FICO всего 580 и всего на 3,5% ниже, а также с оценкой до 500 с 10% вниз.

Однако существует разница между допустимым низким кредитным рейтингом и фактической плохой кредитной историей. Если ваш балл низкий из-за того, что у вас небольшая кредитная история, слишком много счетов или плохая история, которой не менее года, FHA может дать вам шанс.

Но если вы постоянно пропускаете платежи или имеете несколько сборов, вы слишком рискуете. Возможно, вам придется доказать, что вы можете оплачивать ежемесячные платежи по ипотеке, а это означает своевременную оплату счетов в течение как минимум 12 месяцев.

«У вас будет возможность предоставить объяснения по поводу пропущенных платежей, но слишком много может снизить ваши шансы», — говорит Мейер.

Данные из отчета Origination Insights Report показывают, что одобрение кредита FHA является более мягким, чем одобрение обычного кредита.

В среднем заемщики FHA получают одобрение с более низким кредитным рейтингом, более низкими первоначальными взносами и более высоким отношением долга к доходу, чем обычные заемщики.

Средний профиль одобрения кредита FHA*

- Оценка FICO: 676

- Коэффициент LTV: 95%

- Первоначальный взнос: 5%

- DTI: 43%

Средние значения могли измениться к тому времени, когда вы прочитали это

Утверждение ипотеки с кредитами VA

Как и кредиты FHA, кредиты VA поддерживаются федеральным правительством. Благодаря этой страховке от Министерства по делам ветеранов США кредиты VA могут предлагать более гибкие стандарты утверждения, чем обычные соответствующие кредиты.

Еще раз, различия можно увидеть в среднем утверждении кредита для ипотеки VA. Заемщики VA имеют более низкий кредит, более низкие авансовые платежи и более высокие DTI, чем обычные заемщики.

Средний профиль для утверждения кредита VA

- Оценка FICO: 720

- Коэффициент LTV: 97%

- Первоначальный взнос: 3%

- DTI: 41%

Средние значения могли измениться к тому времени, когда вы прочитали это

Это балансирование

Поймите, что существует тесная связь между одобрением ипотечного кредита и вашим FICO, DTI и LTV — вашим кредитным рейтингом, отношением долга к доходу и вашим первоначальным взносом.

Если вы слабы в одной области, вам нужно наверстать упущенное в чем-то другом.

На ипотечном языке этот баланс известен как «компенсирующие факторы».

Например, большой авансовый платеж или дополнительные денежные резервы могут быть компенсирующими факторами для более низкого кредитного рейтинга.

Если вы не уверены, имеете ли вы право на получение ипотечного кредита, стоит поговорить с кредитным специалистом. Они могут помочь вам взглянуть на ваши личные финансы через призму одобрения ипотеки.

Даже если вы не имеете права на получение ипотечного кредита прямо сейчас, ваш кредитный специалист поможет вам точно понять, что необходимо изменить, прежде чем вы сможете получить одобрение ипотечного кредита, и как этого добиться.

Как повысить шансы на одобрение ипотеки

Если ваши долги слишком велики или ваш кредитный рейтинг слишком низок, возможно, покупка жилья сейчас не лучший шаг. Но может через год. Или даже полгода. Вам нужно начать «практиковаться» в приобретении жилья прямо сейчас, и это повысит ваши шансы на покупку.

Используя наш Калькулятор доступности жилья, определите, сколько жилья вы хотите купить и какой платеж вам придется вносить каждый месяц.

«Обратите внимание, что если вы в настоящее время платите арендную плату, вы не можете быть привязаны к месячным максимумам, установленным для ипотечных кредитов, и можете снизить максимальный платеж за покупки», — добавляет Мейер.

- Вычтите разницу между этим новым платежом и тем, что вы сейчас платите за жилье

- Возьмите эту разницу и используйте ее, чтобы погасить свои долги до приемлемой суммы

- Как только ваш долг будет под контролем, положите эту сумму на свои сбережения, чтобы увеличить первоначальный взнос

Это позволяет достичь нескольких целей. Он учит вас, на что вам придется жить после покупки дома, чтобы ваши расходы оставались под контролем. Это также помогает увеличить ваш кредитный рейтинг. И это снижает вероятность того, что вы попадете в эту ужасную категорию с низким кредитным профилем, от которой уклоняются кредиторы.

Часто задаваемые вопросы об одобрении ипотеки

Каков минимальный первоначальный взнос для одобрения ипотеки?

Большинству заемщиков нужно по крайней мере 3-5% вниз, чтобы получить одобрение на ипотечный кредит. Однако, если вы имеете право на получение кредита VA или кредита USDA, вы можете получить одобрение вообще без денег.

Какой минимальный кредитный рейтинг для одобрения ипотеки?

Кредиты FHA имеют самый низкий минимум кредитного рейтинга любой кредитной программы. Как правило, вы можете получить одобрение через FHA с кредитным рейтингом всего 580. Чтобы получить обычный соответствующий кредит, вам обычно требуется кредитный рейтинг 620 или выше.

Какой минимальный доход для одобрения ипотеки?

Минимальный доход для одобрения ипотечного кредита отсутствует. Кредиторов больше волнует соотношение вашего долга к доходу, чем уровень вашего дохода. Таким образом, человеку с низким доходом, но без ежемесячного долга, может быть легче получить одобрение, чем человеку с высоким доходом и большими ежемесячными платежами по долгам. Кредиторы также хотят видеть последовательную историю доходов. Чтобы получить одобрение, вам обычно требуется двухлетняя история стабильного дохода и работы на той же должности или в той же отрасли.

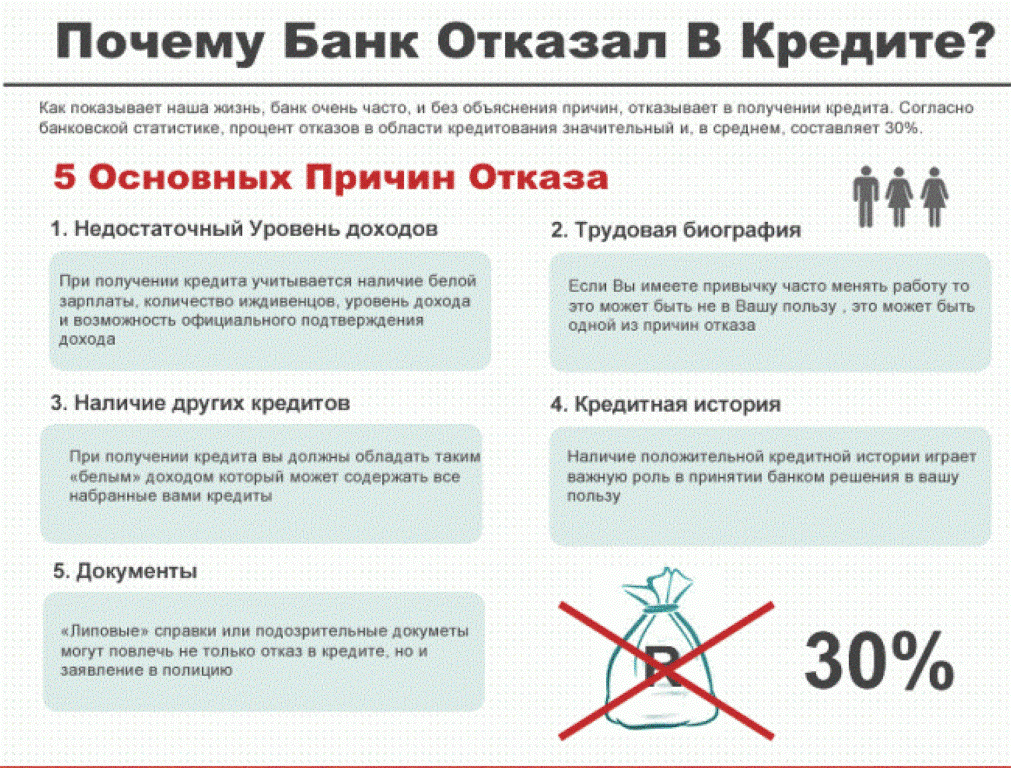

Что помешает мне получить ипотечный кредит?

Ряд обстоятельств может помешать вам получить одобрение на ипотеку. Заемщикам может быть отказано из-за низкого кредитного рейтинга, непостоянного дохода или истории занятости или недостаточного первоначального взноса. Однако правила различаются в зависимости от кредитора и типа кредита, поэтому вам следует выбрать программу, которая лучше всего соответствует вашему финансовому профилю.

Сколько времени занимает одобрение ипотеки?

Большинство кредиторов могут предложить первоначальное предварительное одобрение в течение 1-3 дней. Однако, чтобы получить полное одобрение ипотеки, вам придется пройти андеррайтинг.