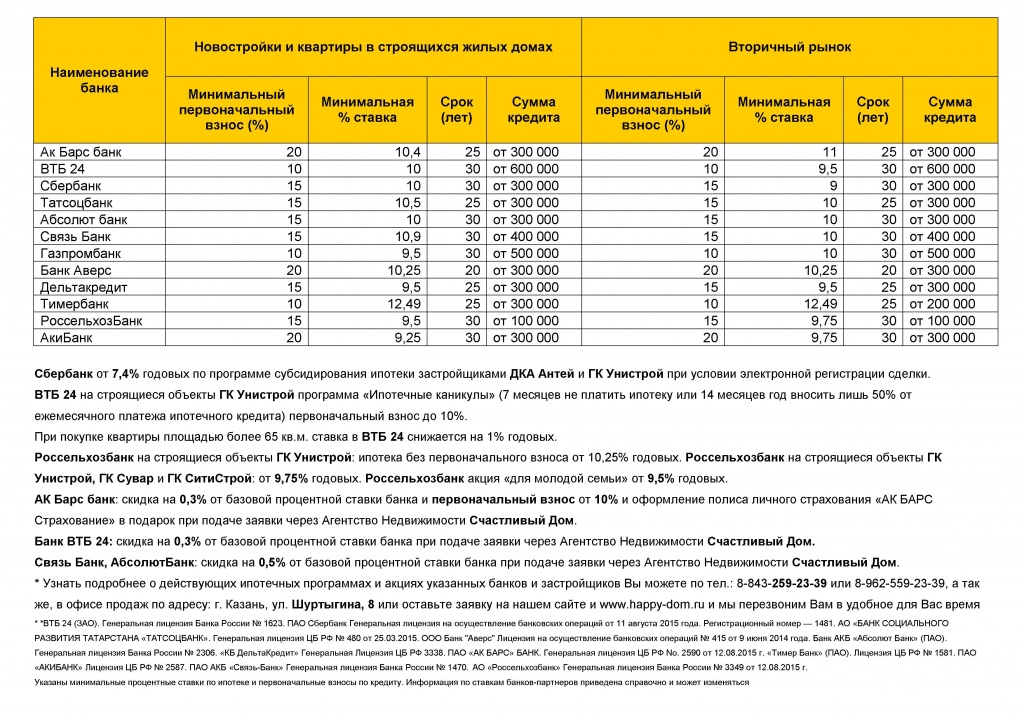

Содержание

программы, условия, какие банки выдают

Даже в 2023 году в России можно взять ипотеку без первоначального взноса. Таких предложений и программ не так много, но тем, кому подходят такие условия, будет из чего выбрать

Влад СМЕРТИН

Журналист «КП»

Игорь Селезнев

Начальник управления

ипотечного кредитования МКБЕлена Ретунская

Директор дивизиона «Юг»

Уральского банка реконструкции и развитияНадежда Седова

Профессор кафедры национальной

и региональной экономики

РЭУ им. Г.В. Плеханова

Г.В. ПлехановаЯн Марчинский

Инвестор

Иван Зинченко

Директор по продажам

«Ипотека.Центр»

Г.В. Плеханова

Г.В. ПлехановаУсловия ипотеки без первоначального взноса

Банки требую первоначальный взнос, чтобы убедиться в серьезности намерений клиентов. Если человек вложил в покупку квартиры кровные миллион-другой, он будет подходить к выплате долга более ответственно – это доказано статистикой. Кроме психологического аспекта, есть и чисто математический. Если что-то пойдет не так, и человек не сможет платить, банк заберет ипотечную квартиру себе. Но чтобы вернуть деньги, ее нужно продать, а до этого потратиться на судебные издержки и организацию долгов. К тому же на практике залоговое жилье стоит дешевле, чем аналогичное без печальной истории в биографии. Так что давать в кредит полную стоимость квартиры банки не могут.

Если человек вложил в покупку квартиры кровные миллион-другой, он будет подходить к выплате долга более ответственно – это доказано статистикой. Кроме психологического аспекта, есть и чисто математический. Если что-то пойдет не так, и человек не сможет платить, банк заберет ипотечную квартиру себе. Но чтобы вернуть деньги, ее нужно продать, а до этого потратиться на судебные издержки и организацию долгов. К тому же на практике залоговое жилье стоит дешевле, чем аналогичное без печальной истории в биографии. Так что давать в кредит полную стоимость квартиры банки не могут.

Но купить жилье, не вложив на первом этапе собственные деньги все-таки можно.

— На рынке есть такие предложения, но их количество крайне ограничено, — предупреждает начальник управления ипотечного кредитования МКБ Игорь Селезнев.

Как правило, речь идет о совместных программах с застройщиком или каких-либо промо-акциях и спецпредложениях.

Чаще же всего главным условием ипотеки без первоначального взноса будет наличие другой недвижимости. Причем то, что вы покупаете, не должно быть дороже того, что хотите оставить в залог. Например, родители хотят помочь подросшему ребенку встать на ноги и обзавестись собственным жильем. Они могут оформить ипотеку под залог своей квартиры, чтобы наследнику не пришлось несколько лет копить на первоначальный взнос.

Причем то, что вы покупаете, не должно быть дороже того, что хотите оставить в залог. Например, родители хотят помочь подросшему ребенку встать на ноги и обзавестись собственным жильем. Они могут оформить ипотеку под залог своей квартиры, чтобы наследнику не пришлось несколько лет копить на первоначальный взнос.

И еще одна отличительная особенность ипотеки без стартового взноса – ставка по ней будет больше, чем если бы вы вложили свои деньги.

Требования банка к заемщикам

Банку важно, чтобы ему вернули деньги и заплатили процент за их использование. Поэтому главное требование – это платежеспособность. Когда речь идет об ипотеке без первоначального взноса, к платежеспособности клиента изначально большие вопросы: почему же он не смог накопить 20% или хотя бы 10% от стоимости жилья?

— Несомненно, банк гораздо серьезней подойдет к оценке кредитоспособности такого клиента. Возможно, предложит оформить поручительство, — говорит директор дивизиона «Юг» Уральского банка реконструкции и развития Елена Ретунская.

Кредит без первого взноса дадут наемным работникам с хорошей зарплатой и большим стажем. Индивидуальным предпринимателям или собственникам бизнеса получить деньги на таких условиях практически нереально: а вдруг они прогорят и отдавать будет нечем. Кроме того, нужно осознавать, что банк запросит кредитную историю потенциального заемщика. Если в прошлом были проблемы с возвратом долгов, это уменьшит шансы на положительное решение.

Чаще всего банк будет требовать оставить в залог другую недвижимость. Тогда придется доказать, что стоит она никак не меньше той, что вы хотите купить. Тогда финансовая организация будет спокойна: в случае проблем продажа залоговой квартиры окупит расходы.

Это интересно

Ипотека на квартиры в новостройках

Вместе с риэлторами и экспертами рассказываем, как взять ипотеку на квартиру в новостройке

| Подробнее |

Требования банка к недвижимости

Если речь о новостройке, тут все относительно просто. Застройщик сам налаживает отношения с банком, проходит там аккредитацию и выдает покупателям список финансовых организаций, с которыми он сотрудничает. Банк уже знает, что дома у этой компании нормальные и дает в кредит на квартиры там.

Застройщик сам налаживает отношения с банком, проходит там аккредитацию и выдает покупателям список финансовых организаций, с которыми он сотрудничает. Банк уже знает, что дома у этой компании нормальные и дает в кредит на квартиры там.

В случае со вторичным жильем придется потратиться на оценку. Нужно доказать банку, что если тому придется забрать квартиру себе в счет погашения кредита, он сможет ее продать за те же деньги. Поэтому в долг не дадут на покупку квартиры в старом доме (построенного лет 40-50 назад, тут все зависит от условий конкретного банка), или в здании в аварийном состоянии. В общем, в таких местах, в которых многим и так не захочется жить. Кроме того, сложности могут быть с экзотическими вариантами вроде комнаты в общежитии или дома в отдаленной деревне.

Как оформить ипотеку без первоначального взноса

Процедура не отличается от получения обычной ипотеки: подача заявки в банк, одобрение, выбор объекта недвижимости, закрытие сделки. Правда из-за более пристальной проверки заемщика без первоначального взноса возможны дополнительные траты.

Правда из-за более пристальной проверки заемщика без первоначального взноса возможны дополнительные траты.

— Нужно быть готовым к тому, что банк увеличит базу для расчета страхового взноса, — предупреждает профессор кафедры национальной и региональной экономики РЭУ им. Г.В. Плеханова Надежда Седова. – Обычно это стоимость квартиры, умноженная на страховой тариф. Но если первоначального взноса не будет, то стоимость жилья при расчетах завысят на 30%

Но есть и полуофициальная схема, которая не предполагает рассказ банку о своих обстоятельствах.

— Как правило, сделки без первоначального взноса проходят на вторичном рынке, когда покупатель договаривается с продавцом о завышении цены, — рассказал инвестор Ян Марчинский.

В теории работает это так: квартиру продают за 5 млн, но в договоре купли-продажи пишут 6 млн, продавец пишет расписку, что получил 1 млн, банк считает это первоначальным взносом и дает 5 млн на условиях обычной ипотеки.

Но эксперты предостерегают от подобного рода сделок.

— Эта схема не сработает, — уверена Елена Ретунская из Уральского банка реконструкции и развития. — Дело в том, что клиент обязан предоставить банку отчет о рыночной стоимости объекта недвижимости, который он планирует купить. Конечно, можно попытаться найти оценщика, который умышленно завысит стоимость жилья в отчете. Но, уверяю, у банков есть инструменты, позволяющие выявлять такие факты. К тому же, финансовые организации как правило работают с проверенными оценщиками.

Документы

К анкете по форме конкретного банка, которая одновременно служит и заявкой на ипотеку, нужно приложить:

- копию паспорта;

- копию трудового договора или трудовой книжки;

- справку о доходах по форме 2-НДФЛ или другое подтверждение доходов, которое примет банк.

Скорее всего, понадобятся документы на имущество, которое вы будете закладывать банку. Это, во-первых, бумаги, подтверждающие право собственности (договор купли-продажи, например), а во-вторых, оценка недвижимости.

Это, во-первых, бумаги, подтверждающие право собственности (договор купли-продажи, например), а во-вторых, оценка недвижимости.

Когда дело дойдет до оформления самого договора, нужно будет предоставить банку документы по новой квартире:

- договор купли-продажи;

- выписка из ЕГРН;

- заключение оценщика, если речь о вторичном рынке;

- согласие супруги продавца на сделку;

- разрешение органов опеки, если в жилье есть доля ребенка.

Программы

Помимо программ конкретных застройщиков с конкретными банками, есть и другие возможности получить ипотеку без первоначального взноса. Вернее, без необходимости на него копить.

Самый популярный из них – материнский капитал. Выплаты за ребенка во многих регионах может хватить на первоначальный взнос, где-то нужно все-таки доложить свои деньги. Некоторые банки специально разработали ипотечные программы под материнский капитал. Но очевидно, что в Москве, Санкт-Петербурге и других крупных городах «детских» денег на получение ипотеки будет недостаточно.

Но очевидно, что в Москве, Санкт-Петербурге и других крупных городах «детских» денег на получение ипотеки будет недостаточно.

Кроме того, в некоторых регионах есть свои программы и выплаты для людей, которые хотят переехать. Как правило, привлекательные с финансовой точки зрения условия предлагаются в отдаленных районах.

Это интересно

Ипотека для молодой семьи

Какие существуют программы и условия ипотеки для молодой семьи в России: советы от экспертов и ответы на популярные вопросы

| Подробнее |

Советы юристов

— Как и при любом ипотечном кредите, главное трезво оценить свои финансовые возможности и все риски по обслуживанию кредита. Ну и выбирать надежный банк, который сможет оказать профессиональную помощь при покупке, — советует Игорь Селезнев из МКБ.

Важно понимать, что ипотека без первоначального взноса будет отличаться от обычной тем, что придется заложить квартиру банку. Причем не ту, которую вы покупаете на заемные деньги, а ту, что у вас уже есть на момент обращения за ипотекой. Значит, если жизненные обстоятельства изменятся, и отдать долг вы не сможете, можно лишиться и того жилья, что было изначально. Кредитор будет иметь полное право выселить вас из нее.

Причем не ту, которую вы покупаете на заемные деньги, а ту, что у вас уже есть на момент обращения за ипотекой. Значит, если жизненные обстоятельства изменятся, и отдать долг вы не сможете, можно лишиться и того жилья, что было изначально. Кредитор будет иметь полное право выселить вас из нее.

— Самое важное, на что нужно обращать внимание при оформлении такой ипотеки, это условия под звездочкой в тексте документа, — уверен Иван Зинченко из «Ипотека.Центра». — Туда могут вписать условия, на которые вы изначально не рассчитывали, и которые сделают такую сделкой невыгодной для вас.

Популярные вопросы и ответы

Вопрос:

Что выгоднее: копить на первый взнос или брать ипотеку без него?

Ответ:

— Аксиома такова: чем больше первоначальный взнос, тем меньше будет переплата по кредиту. Но к реальной ситуации с покупкой квартиры стоит подходить более вдумчиво, — предупреждает начальник управления ипотечного кредитования МКБ Игорь Селезнев.

— Пока вы будете копить на большой первоначальный взнос, цена квартиры может вырасти, так что этот рост перекроет все бонусы, которые вы получите за большой взнос. Следите за ситуацией на рынке недвижимости. Если видите, что цены быстро растут, а у вас нет денег на первый взнос, стоит рассмотреть вариант с ипотекой без него.Вопрос:

Стоит ли брать потребительский кредит, чтобы на эти деньги сделать первоначальный взнос?

Ответ:

— Я бы не советовал, — говорит Игорь Селезнев. — Во-первых, ставки по потребительским кредитам гораздо выше ипотечных. Во-вторых, если банк увидит непогашенный потребительский кредит у потенциального ипотечного заемщика, а он его скорее всего увидит, человек с большой вероятностью получит отказ.

— Пока вы будете копить на большой первоначальный взнос, цена квартиры может вырасти, так что этот рост перекроет все бонусы, которые вы получите за большой взнос. Следите за ситуацией на рынке недвижимости. Если видите, что цены быстро растут, а у вас нет денег на первый взнос, стоит рассмотреть вариант с ипотекой без него.

— Пока вы будете копить на большой первоначальный взнос, цена квартиры может вырасти, так что этот рост перекроет все бонусы, которые вы получите за большой взнос. Следите за ситуацией на рынке недвижимости. Если видите, что цены быстро растут, а у вас нет денег на первый взнос, стоит рассмотреть вариант с ипотекой без него.Какие банки выдают ипотеку без первоначального взноса?

Поскольку такой вид ипотечного кредитования для банков более рискован, предложений на рынке в разы меньше. Обычно речь идет о кредитовании под залог недвижимости.

Обычно речь идет о кредитовании под залог недвижимости.

Вот несколько предложений от банков:

- «Под залог квартиры» от банка ДОМ.РФ – от 13,4%;

- «Под залог имеющейся недвижимости» от банка «Санкт-Петербург» – от 12,6%;

- «Под залог квартиры на любые цели» от «Уралсиба» – от 11,99%;

- «На улучшение жилищных условий» от Росбанка – от 11,7%.

Это интересно

Ипотечные каникулы

Президент подписал закон об ипотечных каникулах. Кто сможет рассчитывать на отсрочку платежа и на каких условиях?

| Подробнее |

Можно ли рефинансировать ипотеку без первоначального взноса?

— Можно, если на момент обращения за рефинансированием вы погасили достаточную часть основного долга и соотношение остатка кредита к стоимости залога удовлетворяет требованиям банка, чаще всего это соотношение не должно быть боле 80%, — объясняет Елена Ретунская из Уральского банка реконструкции и развития.

Фото на обложке: Маковеева Светлана

Ипотека без первоначального взноса в 2017: выгода или хитрость?

23 марта 2017

6269

Теги:Обзоры и аналитикаСитуация в городеИпотека

Проблема многих желающих приобрести жилье сводится, в основном, к отсутствию необходимых для покупки средств, и в такой ситуации разумнее всего прибегнуть к ипотечному кредитованию. Но что делать, если финансов нет даже на первый взнос? В последнее время набирает популярность программа ипотечного кредитования с нулевым первоначальным взносом. Что скрывается под этой формулировкой, какие риски с ней связаны и где можно оформить такую ипотеку разобрался SPbHomes.ru.

ЖК «Новое Сертолово»

Что такое ипотека с нулевым взносом

После завершения программы господдержки ипотеки, многие замерли в ожидании резкого взлета процентных ставок, однако самые пессимистичные прогнозы не оправдались – удорожание осталось на том же уровне и даже стало снижаться. По подсчетам экспертов, из 10 покупателей новостроек 4 приходят на сделку с ипотекой.

По подсчетам экспертов, из 10 покупателей новостроек 4 приходят на сделку с ипотекой.

Особую нишу стали занимать кредиты на жилье без первоначального взноса, к которым сами финансисты относятся весьма скептически. Настороженность, прежде всего, возникает из-за определенной доли рисков как для банка, так и для заемщика. В чем же они состоят?

- Ненадежность заемщика. Кредитуемый, не внесший ни рубля из собственных денег, не чувствует всей полноты ответственности. Здесь работает чистая психология – человек, годами копивший некую сумму, будет осознавать, насколько нелегко это было сделать. Соответственно уровень финансовой грамотности и дисциплины у заемщика по классической схеме намного выше. Иными словами, для банка он благонадежнее. По печальной статистике, процент просрочек в программах с обнуленным взносом выше. Все это побуждает банки придирчивее подходить к вопросу одобрения такого кредита: большее количество документов (оформить ипотеку по двум документам будет нельзя), большее число поручителей, подорожание страхования и т. д.

- Ставка. Вследствие отсутствия первоначального взноса, годовая процентная ставка будет существенно выше. Такая политика представляется абсолютно прозрачной и понятной: заниматься благотворительностью и терять деньги ни один кредитор не намерен. Заемщикам, прежде, чем решиться на оформление, стоит тщательно просчитать целесообразность такого хода – возможно, накопить самостоятельно будет более выгодно (самая распространенная на сегодняшний день ставка по классическим программам ипотеки – 10,9%, минимальная из возможных в программе без первоначального взноса – 12,75%).

- Подводные камни для клиента. Ужесточение требований со стороны банков не всегда означает добросовестность самих организаций или сотрудничающих с ними застройщиков: иногда за названием скрываются маркетинговые ходы, не ведущие абсолютно ни к какой выгоде для заемщика. За отсутствием первоначального взноса может скрываться необходимость оформления потребительского кредита, средства которого пойдут в счет взноса; взятие в качестве залога уже имеющегося имущества, например, старая квартира; готовность заменить первоначальный взнос материнским капиталом, который и так можно использовать для оплаты ипотеки в большинстве банков.

- Хитрость компаний. Застройщики, предлагающие оформить такую ипотеку на какие-либо отдельные строящиеся объекты, часто сами вносят первоначальный взнос за покупателя. Это может означать одно из двух: либо компания не хочет по каким-либо причинам оглашать снижение цен, либо, что более вероятно, размер взноса может отразиться на базовой стоимости квартиры, которая будет соответственно выше. Для покупателя же в этом случае нет никаких подводных камней: на клиента оформляется обычная ипотека с соответствующими ставками, а первоначальный взнос от его лица платит застройщик.

д.

д.

Платежи высчитываются, как и в случае ипотеки со взносом, исходя из ежемесячного постоянного дохода, срока выплат, годовой ставки, кредитной истории заемщика, наличия или отсутствия страхования. Во многих банках для зарплатных клиентов или сотрудничавших ранее действуют скидки (например, в ВТБ24 для клиентов банка ставка снижается с 11,75% до 10,9%). Досрочное погашение кредитов возможно, однако, как пояснили опрошенные сотрудники банков, каждый случай должен быть обсуждаем отдельно.

ЖК Skandi Klubb

Где можно оформить ипотеку с нулевым взносом

Так как предложение ипотеки без первоначального взноса интересно еще и тем, кто торопится с покупкой недвижимости по ряду причин (а времени на сбор крупной суммы уже нет), потенциальным заемщикам стоит сравнить предложения банков. Подобные программы есть у очень ограниченного числа кредитных организаций и лишь на определенные новостройки.

Главным отличием подобных программ является строгое требование справки о доходах 2-НДФЛ, а не по форме банка.

Приобрести квартиры с 0% первоначальным взносом можно в ЖК «Новое Сертолово» и «Ясно.Янино» от застройщика «КВС». СМП Банк, выступающий в качестве банка-партнера, установил минимальные процентные ставки для объектов в 12% и 13,5% соответственно. Максимальный срок выплат – 10 лет.

Абсолютно на все объекты от Normann распространяется программа «Донхлеббанка» c 15% годовых. Непрерывный трудовой стаж на одном месте должен составлять не менее полугода. Такой широкий диапазон проектов обусловлен тем, что банк с недавних пор входит в структуру компании.

Такой широкий диапазон проектов обусловлен тем, что банк с недавних пор входит в структуру компании.

Также купить жилье по аналогичным условиям предлагают в 3-ей очереди ЖК «Новоселье: городские кварталы» от застройщика «Новоселье». Партнерами выступают все тот же СМП Банк (13% годовых) и банк «Санкт-Петербург» (БСПБ). У БСПБ действует наиболее выгодная программа: ставка составит 12,75% годовых, максимальный срок выплат – 25 лет. Однако существует жесткое условие – покупатель обязан иметь как минимум одну успешно погашенную ипотеку в любом банке.

В ЖК Skandi Klubb от «Бонава» действует предложение от банка «Санкт-Петербург», однако, в отличие от объекта «Новоселья», ставка в 12,75% годовых устанавливается на время строительства дома, а после регистрации прав она снижается до 12,25%.

В малоэтажном ЖК «Счастье» от «ЛенСтройГрада» можно взять квартиру в ипотеку с нулевым взносом в «Сургутнефтегазбанке» под 11,75% годовых в первые 2 года и 12,95% годовых в последующие годы выплат. Максимальный срок кредитования – 30 лет.

Максимальный срок кредитования – 30 лет.

Одним из примеров скрытых условий является программа от застройщика «Ленстройтрест»: первоначальный взнос компания берет на себя, однако на покупателя оформляется классическая ипотека в Сбербанке, ВТБ24 или в банке ГЛОБЭКС. Ставки и условия при этом не отличаются от привычных ипотечных продуктов организаций со взносом.

Банк «Санкт-Петербург» дает ипотеку без первоначального взноса ЖК «Трилогия» и «Клены» от «Петрополя» с 12,75% годовых. «Промсвязьбанк» же предлагает ипотечный кредит на все новостройки «Полис Групп», но по более высокой ставке – 13% годовых.

Отдельное предложение с нулевым взносом на любую из аккредитованных новостроек существует в банке «Санкт-Петербург»: заем выдается под 11,75% годовых, однако для первого взноса необходимо оформить потребительский кредит на 2 года с минимальной ставкой от 12%. Кроме того, вновь действует непреложное правило – необходимо быть клиентом банка в течение минимум полугода.

Ипотечных программ с нулевым первоначальным взносом без каких-либо оговорок в крупных банках, вроде Сбербанка, ВТБ24, Газпромбанка, Россельхозбанка, БИНБАНКА и проч., нет. Насколько выгодна такая форма оплаты необходимо рассчитывать в каждом конкретном случае с соблюдением всех условий. Процент отказов по сравнению с обычными ипотечными кредитами выше, так как кредитной истории и платежеспособности уделяется повышенное внимание. SPbHomes.ru советует подробно изучить все детали и только после этого принимать решение.

| Название ЖК | Название банка | Годовая ставка, % |

|---|---|---|

ЖК «Янила Кантри» | Сбербанк, ВТБ, ГЛОБЭКС

| От 10,9%

|

ЖК «Юттери»

| Сбербанк, ВТБ, ГЛОБЭКС

| От 10,9%

|

ЖК «IQ Гатчина»

| Сбербанк, ВТБ, ГЛОБЭКС

| От 10,9%

|

ЖК «Новое Сертолово» | СМП банк

| 12%

|

ЖК Skandi Klubb

| Банк «Санкт-Петербург»

| 12,75%

|

ЖК «Трилогия» | Банк «Санкт-Петербург»

| 12,75%

|

ЖК «Клены» | Банк «Санкт-Петербург»

| 12,75%

|

ЖК «Краски лета» | Банк «Санкт-Петербург»

| 12,75%

|

ЖК «Счастье» | Сургутнефтегазбанк

| 11,75-12,95%

|

ЖК «Новоселье: городские кварталы»

| СМП Банк Банк «Санкт-Петербург»

| 13% 12,75%

|

ЖК от «Полис Групп»

| Промсвязьбанк

| 13%

|

ЖК «Ясно. | СМП банк

| 13,5%

|

ЖК от Normann | Донхлеббанк

| 15%

|

Янино»

Янино»Получить профессиональную консультацию

+7 (812) 779-13-74

Другие статьи

Материнский капитал: изменения и инициативы 2017

22 марта 2017

Что ждёт Петербург и область в ближайшем будущем

24 марта 2017

Популярные новостройки:

ЖК «Legenda Черная речка, 41»

ЖК ID Park Pobedy (Айди Парк Победы)

от 285 000 р./м2

ЖК Alter («Альтер»)

от 263 098 р./м2

ЖК «Цветной город»

от 126 000 р. /м2

/м2

ЖК «Статус у Парка Победы»

от 240 201 р./м2

ЖК «Цивилизация»

от 179 000 р./м2

ЖК «LEGENDA Героев» («Легенда Героев»)

от 245 598 р./м2

ЖК «Морская набережная. SeaView»

от 195 500 р./м2

ЖК «Modum» (ЖК «Модум»)

от 256 500 р./м2

ЖК «Новый Лесснер»

от 230 587 р./м2

ЖК «Квартал Che»

от 212 264 р./м2

ЖК «ID Moskovskiy» (Айди Московский)

от 300 000 р. /м2

/м2

ЖК «ID Moskovskiy» (Айди Московский)

от 300 000 р./м2

Апарт-отель «Начало»

ЖК «Ручьи»

от 149 600 р./м2

ЖК LEGENDA BUSINESS «Малоохтинский, 68»

от 277 700 р./м2

ЖК Neva Haus («Нева Хаус»)

от 251 000 р./м2

ЖК «Полис на Комендантском»

от 180 000 р./м2

ЖК «Московские ворота II»

от 169 875 р./м2

ЖК «Заповедный парк»

от 192 500 р. /м2

/м2

ЖК «Морская набережная»

от 194 600 р./м2

ЖК «ART квартал. Аквилон»

от 224 031 р./м2

ЖК «Елизаровский»

от 220 450 р./м2

ЖК TERRA («Терра»)

от 223 094 р./м2

ЖК «Полис Приморский»

от 188 904 р./м2

Все новостройки

Проверь интуицию

Для какой страны характерны такие прелестные каменные домики?

34359

Начнем?

Пройдите тест

Эта постройка называется хоган. Какие древние племена сооружали такое жилище?

Какие древние племена сооружали такое жилище?

31178

Начнем?

Пройдите тест

Покупка дома без первоначального взноса

Ипотека

Обновлено

18 февраля 2021 г. |

5 минут чтения

За определенную плату ZeroDown купит для вас дом и сдаст его вам в аренду, когда вы заработаете кредиты на покупку, чтобы купить его самостоятельно.

Обновлено

18 февраля 2021 г.

Основные пункты:

- ZeroDown поможет вам купить дом без первоначального взноса.

- Вы можете арендовать дом у ZeroDown, и часть вашего ежемесячного платежа пойдет на получение кредитов на покупку, которые помогут вам купить дом.

- Вы можете использовать ZeroDown для покупки любого дома в районе залива Сан-Франциско.

- У вас есть возможность купить дом в любое время в течение двух-пяти лет после того, как вы начали сдавать его в аренду, используя кредиты на покупку в счет первоначального взноса.

- Чтобы воспользоваться программой ZeroDown, вам необходимо заплатить взнос в размере 10 000 долларов США.

Цены на жилье в районе залива Сан-Франциско настолько высоки, что покупка дома может показаться невозможной. Один только первоначальный взнос представляет собой большое препятствие для сбережений.

Если вы не подаете заявку на получение ипотечного кредита, поддерживаемого государством, например кредита FHA, большинство ипотечных кредиторов хотят видеть первоначальный взнос в размере не менее 10% от покупной цены дома. А первоначальный взнос в размере 20% идеален, чтобы избежать частного ипотечного страхования и высоких процентных ставок.

В районах с высокими ценами эти требования по первоначальному взносу могут лишить многих заемщиков доступа к рынку жилья. Но ZeroDown хочет это изменить. Этот обзор ZeroDown расскажет вам все, что вам нужно знать, чтобы решить, подходит ли вам использование ZeroDown для покупки дома.

В этом обзоре:

- Zerodown: по числам

- Как Zerodown Works

- Pros & Coss of Zerodown

- .

ZeroDown Минимальный первоначальный взнос Нет Условия 2 – 5 лет 3 Стоимость закрытия0054 $0 Плата за программу $10 000 Как работает ZeroDown

ZeroDown позволяет вам купить дом с течением времени без крупного первоначального взноса. Вы вносите авансовый взнос за участие в программе в размере 10 000 долларов США, а затем вносите ежемесячные арендные платежи, которые со временем повышают вашу покупательную способность.

Когда вы найдете дом, ZeroDown сделает предложение от вашего имени. Если предложение будет принято, ZeroDown купит для вас дом. Вы живете в нем 2-5 лет, внося ежемесячные платежи, которые покрывают вашу аренду и зарабатывают вам «покупные кредиты».

С каждым ежемесячным платежом вы будете получать кредиты на покупку в размере 0,25%, до 15% от стоимости дома через пять лет. В любое время по прошествии двух лет вы можете использовать кредиты на покупку для внесения первоначального взноса.

Затем ZeroDown продает вам дом по справедливой рыночной стоимости или с фиксированной скоростью роста, которую вы можете согласовать при регистрации.

Плюсы и минусы ZeroDown

До

используя ZeroDown, рассмотрим преимущества и недостатки программы.Право на участие и информация о заявке

ZeroDown необходимо будет проверить вашу кредитную историю (без ущерба для вашего рейтинга), ваш банковский счет и подтверждение активов и доходов, чтобы убедиться, что вы соответствуете требованиям. Заемщики с солидным финансовым положением имеют гораздо больше шансов на получение кредита.

Цель состоит в том, чтобы убедиться, что:

- Вы можете позволить себе вносить ежемесячные платежи за аренду дома и зарабатывать кредиты на покупку.

- Вы сможете купить дом у ZeroDown по справедливой рыночной стоимости в конце срока покупки.

Вы можете завершить процесс квалификации, посетив веб-сайт ZeroDown и выбрав «Завершить квалификацию».

Как подать заявку

Чтобы завершить ZeroDown

заявление, вам нужно будет предоставить следующие основные сведения:- Ваш годовой доход до налогообложения

- Сумма имеющихся у вас денежных сбережений

- Сумма денег, которую вы тратите на регулярные платежи по кредитам, включая студенческие кредиты, персональные кредиты и автокредиты

- Предполагаемый диапазон баллов FICO

- Ваше полное имя

- Ваш адрес электронной почты

- Пароль

- Ваш работодатель

- Когда вы планируете купить дом в Bay Area

Заявка на первоначальную квалификацию около 30 секунд и ваш кредитный рейтинг не будет затронут. После того, как вы заполните квалификационную форму, ZeroDown оценит, сколько жилья вы можете себе позволить, и ежемесячный платеж, который вы должны будете заплатить.

>> Подробнее: Калькулятор ипотечного кредита: оцените свои ежемесячные платежи

Если вас устраивают детали, вы можете запланировать ознакомительный звонок или заполнить заявку онлайн, подключив свой банковский счет и предоставив подтверждение своего дохода и активов.

Альтернативы

на ZeroDownПрежде чем покупать дом через ZeroDown, рассмотрите свои альтернативы.

Вы

может взять кредит FHA или VA

кредит получить ипотеку без

большой первоначальный взнос или, в некоторых случаях, вообще без первоначального взноса.Вы можете изучить эти и другие варианты в нашем справочнике по программам для покупателей жилья в Калифорнии впервые. Эти программы могут помочь вам стать домовладельцем быстрее и дешевле, чем ZeroDown.

>> Подробнее: Лучший онлайн ипотечных кредиторов

Нулевой ипотечный кредит хорошая идея?

В этой статье:

- Что такое кредиты без первоначального взноса?

- Плюсы и минусы кредитов без первоначального взноса

- Какие альтернативы кредитам без первоначального взноса?

Ипотечный кредит с нулевым первоначальным взносом может быть хорошей идеей, но есть некоторые недостатки, которые следует учитывать, прежде чем брать этот тип кредита.

Читайте дальше, чтобы узнать о плюсах и минусах кредита без первоначального взноса, чтобы понять, подходит ли он вам.Что такое кредиты без первоначального взноса?

Как следует из названия, ссуда без первоначального взноса не требует внесения денег авансом для покупки дома.

Обычные ипотечные кредиты требуют первоначального взноса в размере не менее 3% от покупной цены дома. Однако, когда вы вносите менее 20%, вам, как правило, приходится платить частную ипотечную страховку, что увеличивает расходы на ежемесячный платеж. Даже с кредитом, который требует меньшего первоначального взноса, вам все равно нужно сэкономить тысячи долларов, чтобы потратить на покупку.

Имея это в виду, никакие ссуды с первоначальным взносом не могут быть полезными, если у вас нет большого количества наличных денег, отложенных на первоначальный взнос. Как правило, вы можете найти кредиты без первоначального взноса через государственные ипотечные программы или специальные программы кредиторов.

Где найти кредиты без первоначального взноса

Две основные государственные программы предлагают кредиты без первоначального взноса:

- Кредиты USDA от Министерства сельского хозяйства США

- Кредиты VA от Департамента по делам ветеранов

Ни один из этих кредитов не требует первоначального взноса для покупателей, но вам, возможно, все же придется соответствовать другим требованиям кредитного рейтинга, дохода или местонахождения. Например, чтобы иметь право на получение кредита VA, вам нужен сертификат соответствия. Вам потребуются определенные документы, подтверждающие, что вы являетесь ветераном, например, копия документа об увольнении или увольнении.

Когда речь идет о специальных кредитных программах, поле немного разнообразнее. Многие программы ориентированы на людей, работающих в определенных профессиях, включая учителей, пожарных, медицинских работников и других государственных служащих. Некоторые программы ориентированы на людей, заинтересованных в покупке дома в определенном районе.

Некоторые из этих программ не могут полностью отменить требования к первоначальному взносу, но они могут резко уменьшить или снизить цену дома, чтобы сделать его более доступным. Критерии получения ссуды без первоначального взноса зависят от кредитора и программы, поэтому вам нужно искать программы в вашем штате или районе, чтобы увидеть, что доступно.

Плюсы и минусы ссуды без первоначального взноса

Хотя ссуда без первоначального взноса может помочь вам получить дом вашей мечты, важно взвесить все за и против, прежде чем решить, является ли это правильным вариантом.

Pros

- Это позволит вам купить дом, не вкладывая большую часть своих сбережений.

- Вы можете купить дом раньше, чем если бы вам пришлось откладывать большой первоначальный взнос.

Минусы

- Вы, вероятно, будете платить больше процентов в течение срока действия кредита, потому что вы занимаете больше денег.

- Возможно, вы не сможете позволить себе столько жилья, сколько могли бы, если отложите деньги.

- У вас будет меньше акций в вашем доме, потому что вы вложили меньше денег.

- Возможны дополнительные сборы.

Какие существуют альтернативы кредитам без первоначального взноса?

Если вы ищете новый дом, но у вас нет денег для первоначального взноса, у вас могут быть другие варианты. Прежде чем расписаться в пунктирной линии, убедитесь, что вы изучили другие альтернативы:

- Подождите и накопите на первоначальный взнос. Установка номера цели, создание бюджета, сокращение расходов и автоматическое направление части каждой зарплаты на достижение вашей цели могут помочь вам приблизиться к внесению первоначального взноса за дом.

- Попросите у родственников ссуду для первоначального взноса. Если вы не хотите брать кредит, другой вариант — попросить у родственников деньги для использования в качестве первоначального взноса. Это может быть трудный разговор, но он того стоит, если для вас важно иметь дом.

Читайте дальше, чтобы узнать о плюсах и минусах кредита без первоначального взноса, чтобы понять, подходит ли он вам.

Читайте дальше, чтобы узнать о плюсах и минусах кредита без первоначального взноса, чтобы понять, подходит ли он вам.