Содержание

Заявление о снижении процентной ставки по ипотеке: образец

Популярные

Возможность снижения процентной ставки по ипотеке на сегодняшний день является одним из самых актуальных вопросов среди заемщиков. Особенно для тех, кто подписал соглашение некоторое время назад, до снижения процента рефинансирования ЦБ. Правительство приняло решение о снижении процентной ставки по ипотеке еще в 2017 году. Вслед за принятием этой меры банки попросили снизить тарифы, но на деле разница составила от трех до пяти пунктов и более.

К кому мне обратиться?

Клиенты по открытым договорам вправе написать заявление о снижении процентной ставки по ипотеке в финансовое учреждение, предлагающее льготные условия. К факторам относятся следующие ситуации:

- Рождение ребенка вместе с появлением дополнительных расходов.

- Ухудшение общего финансового состояния, изменение состояния здоровья или смена работы.

- Желание погасить кредит досрочно на выгодных условиях.

После подачи заявления на снижение ипотечной ставки ежемесячный платеж может уменьшиться вместе с изменением суммы, что может благоприятно сказаться на общем финансовом состоянии фактического плательщика.

Типы снижения ставок

Как я могу снизить проценты по ипотечным кредитам? Есть несколько вариантов процедур со своими требованиями и условиями. Клиенты могут выбрать наиболее подходящий тип для себя. Известны варианты снижения ставок по ипотеке:

- Процедура рефинансирования, при которой заключается договор на новых условиях. Один банк переоформляет транзакцию, но можно обратиться и в другое финансовое учреждение.

- Реструктуризация осуществляется в рамках заключения дополнительного соглашения к основному договору на фоне изменения процентной ставки по кредитной программе в учреждении, где было предоставлено обеспечение. В документе указывается соглашение между финансовым учреждением и клиентом о действии новых условий выплаты процентов и перерасчета оценки договора и платежей.

- Изменения в социальной поддержке. Часть суммы ипотеки выплачивается за счет государственных активов, например, по программе «Жилье» или «Молодая семья». Допускается внесение средств в первый платеж, необходимый для снижения ставки.

- Обращение в суд. В случае, если клиент обнаружит, что некоторые условия ипотеки, в том числе начисление процентов за пользование денежными средствами, не соответствуют законодательству и правилам ЦБ, либо имеются какие-либо нарушения при расчетах, то вы можно обратиться в суд. Для этого необходимо составить заявление на снижение ставки по ипотеке или изменение условий сделки.

Выписка

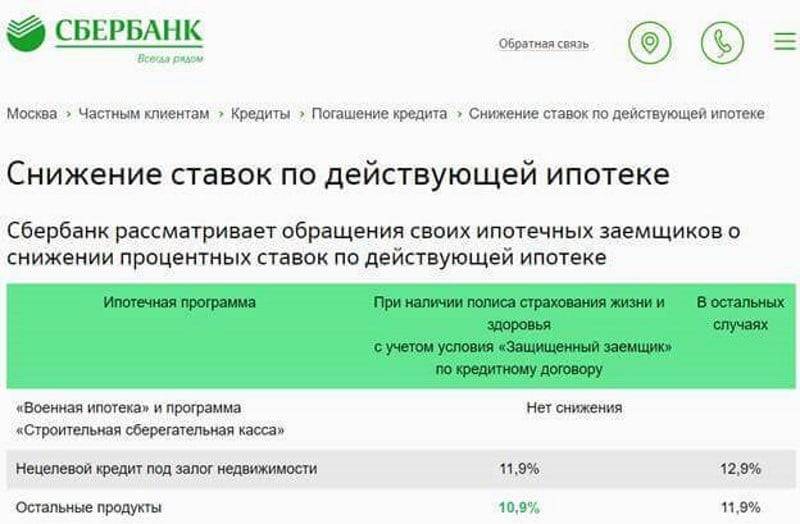

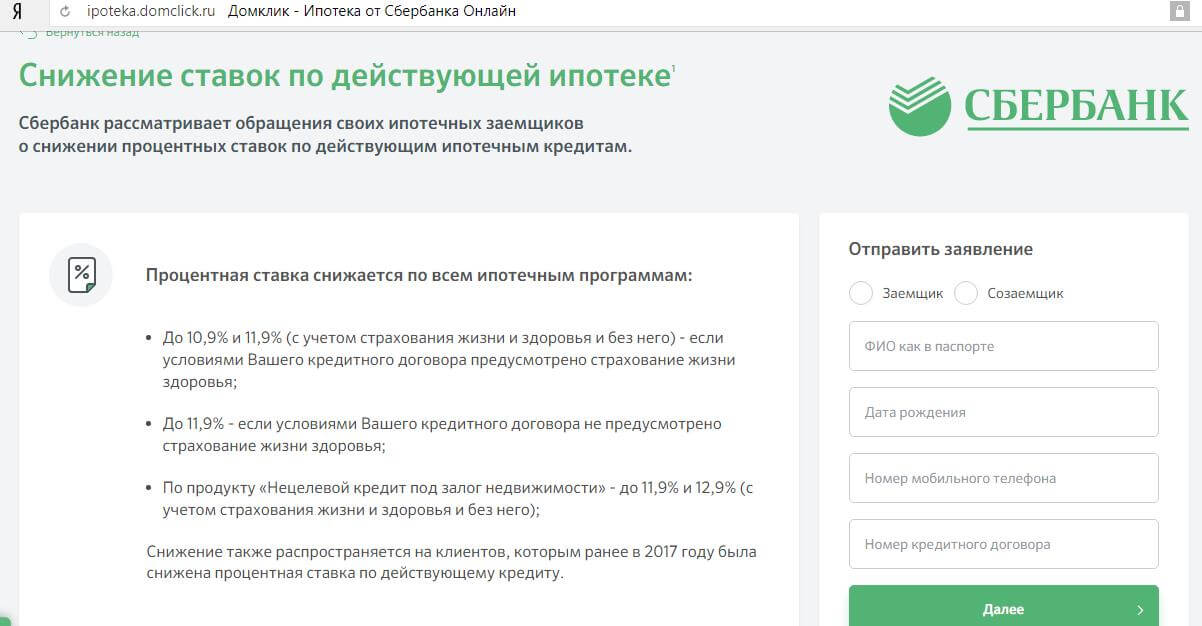

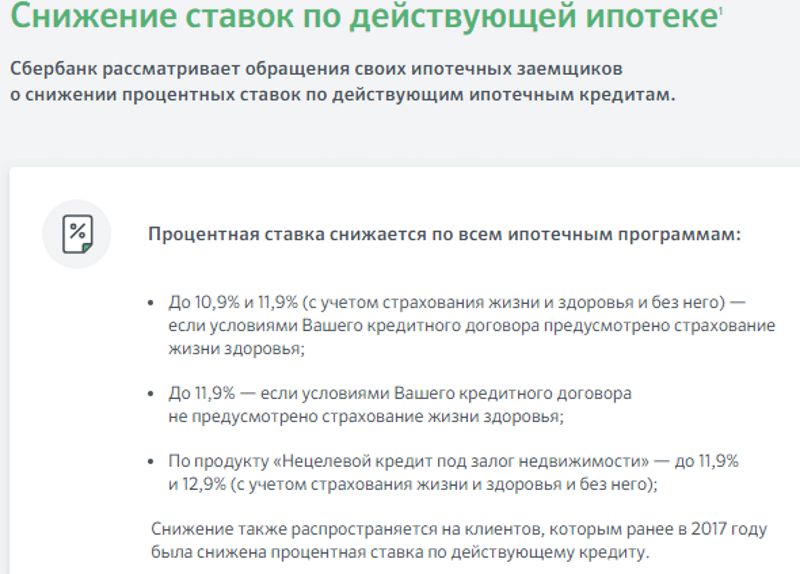

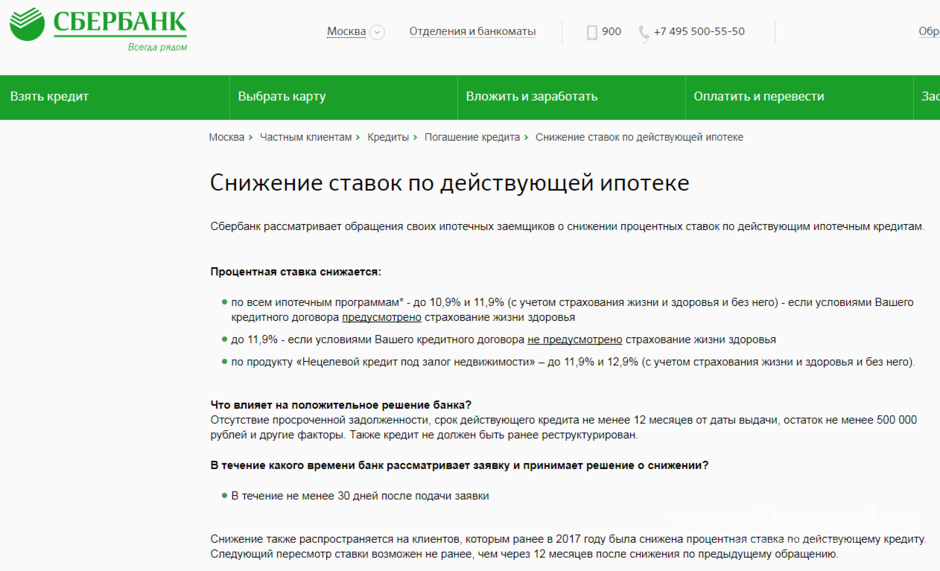

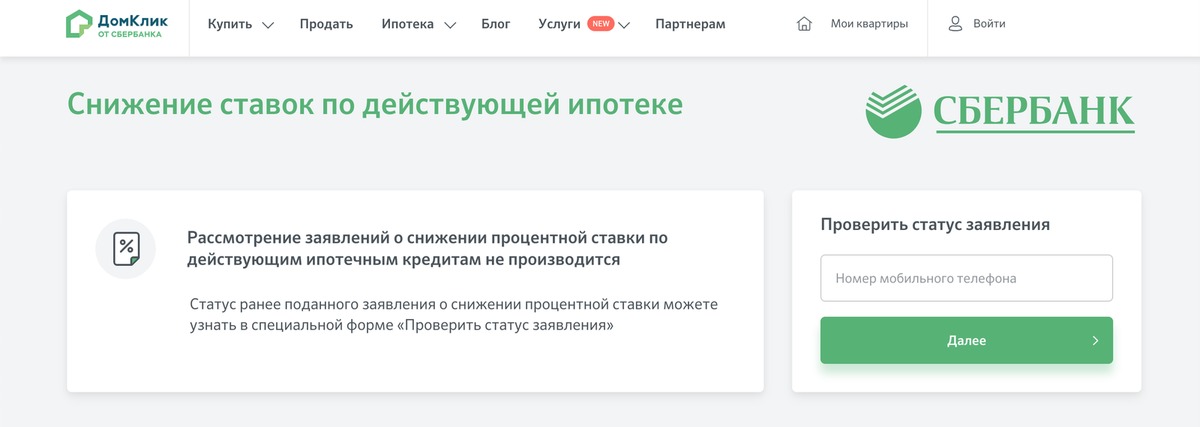

При подаче заявления возможно снижение процентной ставки по ипотеке в Сбербанке. Образец заявления представлен выше. На нем и должен быть документ для любого банка. В бумаге сверху, в шапке, фиксируют, кому адресовано обращение, дополнительно сообщаются личные данные, паспорт вместе с пропиской и номер договора. В основной части указывается просьба о снижении процентов по определенному договору (там проставляется число с датой его составления) по конкретным причинам, например, из-за падения ипотечной ставки. В заявлении на снижение процентов по ипотеке указывается способ, которым требуется уведомить о решении: почта, лично в офисе банка, по электронной почте, по СМС.

В заявлении на снижение процентов по ипотеке указывается способ, которым требуется уведомить о решении: почта, лично в офисе банка, по электронной почте, по СМС.

В конце заявления на снижение процентной ставки по ипотеке необходимо указать ФИО с номером телефона, подписью и датой в Сбербанке или в любой другой финансовой организации. Банк рассмотрит заявку, после чего примет решение. Из-за чрезмерного количества поступлений таких обращений ответ может прийти не сразу. Как правило, максимальный срок составляет не более тридцати дней с момента подачи заявления о снижении ставки в Сбербанк или иную финансовую организацию.

Условия

Как клиенты могут уменьшить платежи по ипотеке? Перед подачей заявления на снижение процентной ставки по ипотеке необходимо убедиться в выполнении следующих условий:

- Срок действия договора от четырех до шести месяцев; в каждом учреждении она может быть разной.

- Отсутствие просрочки, неуплата на протяжении всего периода.

- Подтверждение платежеспособности вместе с положительной кредитной историей.

- Возможность привлечения поручителей.

- Ликвидность недвижимости наряду с отсутствием претензий от прошлых владельцев.

- Согласие супруга.

- Новые проценты применяются к остатку договора и долга. Перерасчеты на полный период крайне редки.

Порядок исполнения договора может быть разработан по трем вариантам:

- Оповещение клиентов банка учредителем об изменении условий ипотеки на фоне предоставления льготного режима. Сообщения пересылаются на телефоны, но также могут отправляться различные уведомления на почту и адреса электронной почты. Часто такая рассылка носит массовый характер, но возникают ситуации лояльности банка к тому или иному заемщику, который регулярно вносит платеж на длительный срок на старых условиях.

- В случае, если заемщики узнают о возможности снижения ставок на основании изменения программы, то инициатива принадлежит исключительно клиентам. После получения сообщения или письма о снижении процентной ставки по ипотеке им необходимо обратиться к руководству организации с заявлением, после чего получить решение путем подписания договора об ипотеке или документа на иных условиях.

- Клиент анализирует ипотечную ситуацию в регионе. Если есть снижение ставки в других финансовых организациях, то он может обратиться за рефинансированием.

После получения сообщения или письма о снижении процентной ставки по ипотеке им необходимо обратиться к руководству организации с заявлением, после чего получить решение путем подписания договора об ипотеке или документа на иных условиях.

После получения сообщения или письма о снижении процентной ставки по ипотеке им необходимо обратиться к руководству организации с заявлением, после чего получить решение путем подписания договора об ипотеке или документа на иных условиях.Это основные варианты снижения процентной ставки. Каждая процедура потребует грамотного оформления. Только тогда он будет считаться действительным.

Условия в Сбербанке

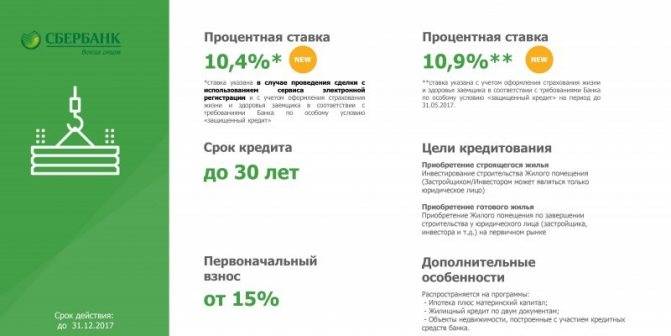

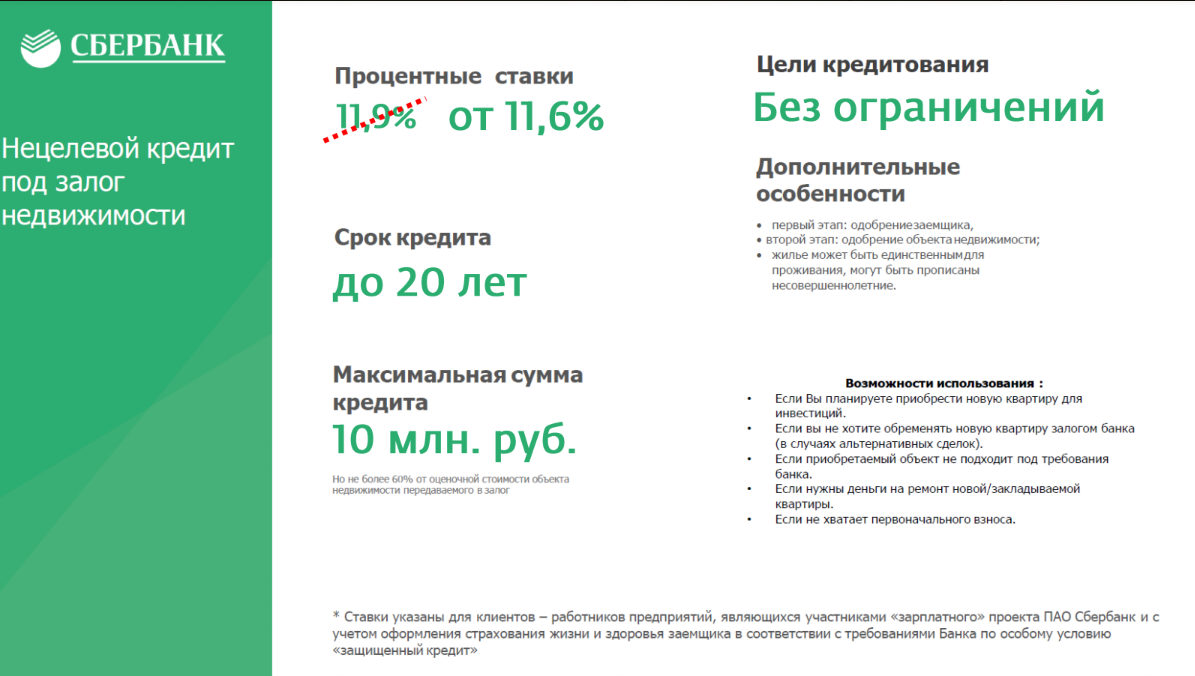

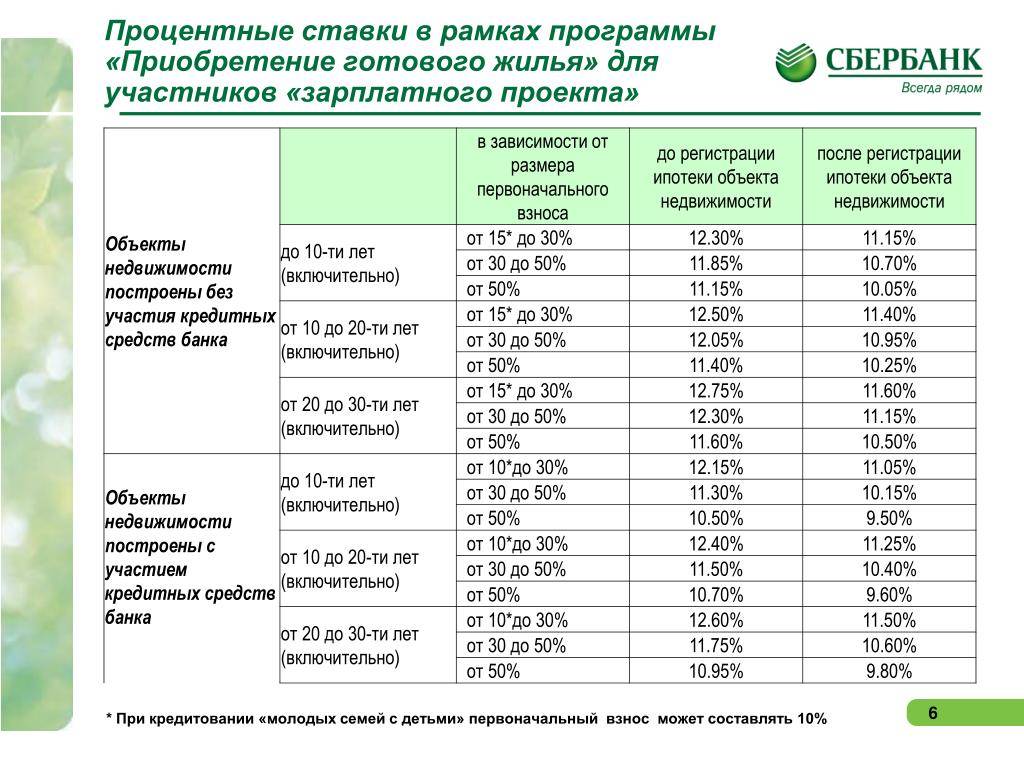

Можно ли уменьшить проценты, если кредит оформлен в Сбербанке? Эта процедура выполняется на их собственных условиях. В этом учреждении есть программа под названием «Рефинансирование». Ставка по нему составляет 13,9%. Раньше договор оформлялся на пятнадцать процентов, а с помощью этой процедуры можно будет сэкономить 1,1%. Например, при кредите в два миллиона рублей выгода составит двести двадцать тысяч.

По этой схеме действует процедура перекредитования кредита в ВТБ24, если оформляется новый договор в Сбербанке. Допускается повторное кредитование по схеме реструктуризации. Вероятно уменьшение или увеличение сроков выплаты долга при условии снижения процентной ставки в Сбербанке.

Зарплатные клиенты

В том случае, если есть зарплатная карта Сбербанка, то клиенты имеют преимущества. Если он отсутствует, то ставка увеличивается на 0,5%. Если пластик был оформлен после подписания документов, то необходимо подать заявление на снижение процентной ставки по ипотеке в Сбербанк, в котором должно быть указано это обстоятельство. Заявка будет рассмотрена и при положительном решении ставка будет снижена.

Акции

Это еще один способ снизить процентную ставку в Сбербанке. Рекламные предложения инициируются разработчиками-партнерами, а также самими заведениями. Их список можно найти на официальном сайте. Как правило, предложения появляются непосредственно перед праздниками или знаменательными датами. Акции имеют ограниченный срок действия. Для желающих принять участие установлены особые условия, отличающиеся от обычной ипотеки.

Акции имеют ограниченный срок действия. Для желающих принять участие установлены особые условия, отличающиеся от обычной ипотеки.

Какие плюсы и минусы?

Переоформление документов при наличии возможности снижения процентной ставки по ипотеке не следует откладывать, так как это снизит финансовую нагрузку на клиентов при следующих условиях: перерасчет всей суммы, уменьшение платежа, уменьшение страховки, сокращение срока договора и выплата долга.

Но у этой услуги есть и минусы, например, требуется проведение вторичной оценки заложенного имущества компанией, из-за этого требуются дополнительные расходы. Комиссия устанавливается новым банком. Его размер может быть разным в каждой финансовой организации.

Основания для отказа клиентам банка

Следует отметить отсутствие закона о снижении процентных ставок по ипотечным кредитам, согласно которому банки обязаны производить перерасчет процентов клиенту, уже взявшему их ранее. Изменение условий договора при отсутствии серьезных нарушений с любой из сторон возможно только при обоюдном согласии сторон.

С помощью ставок банки покрывают риски. Если заемщики исправно платят по обязательствам, не пропускают платежи, имеют стабильный заработок при положительной репутации, то таким клиентам вряд ли откажут в снижении процентов. Но отказы, как правило, следуют при наличии низкой платежной дисциплины. Банки учитывают различные факторы. Большое значение имеет сумма остатка.

В том случае, если клиент выплатил около девяноста восьми процентов долга, то внесение изменений будет нецелесообразным. Когда отказывают в банке, в котором оформлена ипотека, то не нужно расстраиваться. Заемщики вправе обращаться в другие организации за рефинансированием. Таким образом, можно будет выбрать наиболее привлекательные условия кредитования.

Снижение процентных ставок по ипотечным кредитам в ВТБ в 2019 году

Клиенты этого банка смогут получить ставку равную 9.7%, продлить срок ипотеки до тридцати лет и получить сумму до тридцати миллионов рублей. Рефинансирование ипотеки возможно только по двум ссылкам. В том случае, если человек хочет получить льготы по выданным ранее деньгам через стандартное рефинансирование, то необходимо подготовить: паспорт вместе со СНИЛС, военный билет (для мужчин), справку (по форме 2-НДФЛ) , копию трудовых, кредитных документов и с согласия банка на рефинансирование (это требуется в некоторых случаях).

В том случае, если человек хочет получить льготы по выданным ранее деньгам через стандартное рефинансирование, то необходимо подготовить: паспорт вместе со СНИЛС, военный билет (для мужчин), справку (по форме 2-НДФЛ) , копию трудовых, кредитных документов и с согласия банка на рефинансирование (это требуется в некоторых случаях).

Как снизить проценты по ипотеке в ВТБ?

Для снижения процентной ставки по ипотеке в ВТБ необходимо обратиться в отделение банковской организации с заявлением на имя руководителя кредитной организации. Причина, как правило, указывается в снижении начальных ставок. Сделать это можно абсолютно в любом отделении ВТБ. В заявлении на снижение процентной ставки по ипотеке также указывается ФИО вместе с паспортными данными, адрес регистрации, номер и дата заключения договора, действующая и желаемая ставка по кредиту, условия кредита, почтовый или электронный контакт. В рамках оформления процедуры понижения процентов необходимы следующие советы:

- Важно ознакомиться с последствиями изменения условий. Информация, которая предоставляется по запросу из электронного калькулятора онлайн на официальных сайтах, далеко не всегда актуальна. При расчетах, как правило, не учитывают условия выплаты комиссионных, страховка рассчитывается по самым низким тарифам с неполным набором оказанных услуг, не учитываются в сумме затраты на переоценку имущества. Подробности тарифов можно узнать после обращения в банк.

- Для снижения ставки по новому договору возможно использование дополнительных способов, гарантирующих оплату, например, привлечение поручителей и созаемщиков, в т.ч.

- В рамках переоформления договора ипотеки по сниженной ставке целесообразно обратиться в банк, где предоставляется зарплатный проект или осуществляются другие выплаты заемщикам или имеются активные депозиты. Заключить более выгодный контракт с этим заведением будет намного проще. Таким образом, клиенты имеют право на снижение ставки по договору ипотеки в ряде случаев. Такая процедура снижает финансовую нагрузку, поэтому оплатить остаток будет несколько проще.

Информация, которая предоставляется по запросу из электронного калькулятора онлайн на официальных сайтах, далеко не всегда актуальна. При расчетах, как правило, не учитывают условия выплаты комиссионных, страховка рассчитывается по самым низким тарифам с неполным набором оказанных услуг, не учитываются в сумме затраты на переоценку имущества. Подробности тарифов можно узнать после обращения в банк.

Информация, которая предоставляется по запросу из электронного калькулятора онлайн на официальных сайтах, далеко не всегда актуальна. При расчетах, как правило, не учитывают условия выплаты комиссионных, страховка рассчитывается по самым низким тарифам с неполным набором оказанных услуг, не учитываются в сумме затраты на переоценку имущества. Подробности тарифов можно узнать после обращения в банк.

Итак, в последнее время очень популярным стал такой вид кредитования, как ипотека. Были времена, когда клиентам приходилось брать его под высокие проценты. Но теперь ставку можно уменьшить. Для этого необходимо написать заявление о снижении процентной ставки по ипотеке в банк, предложив наиболее выгодные варианты условий.

- 0

- 0

- Кредиты

Поделись этим:

Читайте также

- Кредитная задолженность — это… Определение и формирование

- Со скольки лет дают ипотеку: основные условия

- Декретный кредит: отзывы тех, кто брал

- Как узнать, дадут ли кредит, если есть кредит в других банках?

- Как узнать, почему вам не одобряют кредит?

- Рефинансирование просроченных кредитов – особенности, требования и процедуры

- Росвоенипотека: отслеживание пакета документов по номеру сертификата

Новости партнеров

Узнать процентные ставки | Бюро финансовой защиты прав потребителей

Этот инструмент не поддерживается вашим браузером.

Попробуйте использовать более новый браузер или убедитесь, что JavaScript включен.

Используйте этот инструмент на протяжении всего процесса покупки жилья, чтобы изучить диапазон процентных ставок по ипотечным кредитам, на которые вы можете рассчитывать. Посмотрите, как ваш кредитный рейтинг, тип кредита, цена дома и сумма первоначального взноса могут повлиять на вашу ставку. Знание ваших вариантов и того, чего ожидать, поможет вам получить ипотечный кредит, который подходит именно вам. Заходите почаще — ставки в инструменте обновляются каждую среду и пятницу.

Имейте в виду, что процентная ставка важна,

но не единственная стоимость ипотеки. Сборы, баллы, ипотечное страхование и расходы на закрытие — все это суммируется. Сравните оценки кредита, чтобы получить лучшее предложение.

Изучить варианты ставок

Диапазон кредитных баллов

600

850

Многие кредиторы не принимают

заемщики с кредитным рейтингом менее 620.

Даже если ваш балл низкий, у вас все еще могут быть варианты.

Связаться с консультантом по жилищным вопросам

Узнать больше.

Кредитный рейтинг сильно влияет на ставку, которую вы получите. Узнать больше

Цена дома

$

Первоначальный взнос

%

$

Сумма кредита

380 000 долларов

округ

Ваш первоначальный взнос не может быть больше вашего

цена дома.

Тип тарифа

ФиксированныйРегулируемый

Срок кредита

30 лет 15 лет

Тип кредита

ОбычныйFHAVA

Тип ARM

3/15/17/110/1

Хотя некоторые кредиторы могут предлагать ипотечные кредиты FHA, VA или 15-летние ипотечные кредиты с регулируемой ставкой, они встречаются редко. У нас недостаточно данных для отображения результатов для этих комбинаций. Выберите фиксированную ставку, если хотите попробовать эти варианты.

Узнайте о сроке кредита, типе ставки и типе кредита

В

большинство кредиторов в наших данных предлагают ставки на уровне или ниже.

Таблица данных

Следующая таблица будет заполнена нашими результатами данных

| Кредитные ставки |

|---|

| количество соответствующих ставок |

Процентные ставки для вашей ситуации

Прочтите о нашем источнике данных

Сожалеем!

На основании введенной вами информации,

у нас недостаточно данных для отображения результатов.

Измените настройки или

вернуться к нашим значениям по умолчанию.

Сожалеем!

Сожалеем!

У нас возникли проблемы с подключением к нашим данным.

Попробуйте еще раз.

Данные тарифы актуальны на … .

Узнайте, что означает более низкая процентная ставка для вашего кошелька

Оценить 1

против

Ставка 2

Проценты — это только одна из многих затрат, связанных с получением ипотечного кредита. Узнать больше

Процентные расходы в течение первых 5 лет

150 000 долл. США

150 000 долл. США

В течение первых 5 лет процентная ставка в размере 1% стоит на 0 долл. США больше, чем процентная ставка в 1%.

Процентные расходы за 30 лет

150 000 долларов

Можно поменять

150 000 $

Можно поменять

В течение 30 лет процентная ставка в 1% стоит на $0 больше, чем процентная ставка в 1%.

По выбранной вами ипотеке с регулируемой ставкой ставка фиксирована только на первые 5 лет . Ваши процентные ставки в будущем могут измениться.

Проценты — это лишь одна из многих затрат, связанных с получением ипотечного кредита. Узнать больше

Следующие шаги: Как получить лучшую процентную ставку по ипотеке

Когда вы будете готовы серьезно отнестись к покупке, лучшее, что вы можете сделать, чтобы получить лучшую процентную ставку по ипотеке, — это купить около . Но если вы не планируете покупать в течение нескольких месяцев, вы можете сделать больше, чтобы получить хорошую ставку по ипотеке.

- планирую купить в ближайшие пару месяцев

- не куплю несколько месяцев

Магазин вокруг.

Получите котировки от трех или более кредиторов, чтобы вы могли сравнить их. Ставки часто меняются с момента первого разговора с кредитором и подачи заявки на ипотеку, поэтому не принимайте окончательного решения, пока не сравните официальные оценки кредита.

Рассмотрите все варианты.

Убедитесь, что вы получаете наиболее выгодный для вас вид кредита. Если может иметь смысл более одного вида кредита, попросите кредиторов предоставить вам котировки для каждого вида, чтобы вы могли сравнить. После того, как вы выбрали вид кредита, сравните цены, получив котировки для того же вида кредита.

Переговоры.

Получение котировок от нескольких кредиторов дает вам более выгодную позицию на переговорах.

Если вы предпочитаете одного кредитора, но другой кредитор предлагает вам более высокую ставку, покажите первому кредитору более низкую цену и спросите их, могут ли они сравниться с ней.

Если вы предпочитаете одного кредитора, но другой кредитор предлагает вам более высокую ставку, покажите первому кредитору более низкую цену и спросите их, могут ли они сравниться с ней.

Если вы предпочитаете одного кредитора, но другой кредитор предлагает вам более высокую ставку, покажите первому кредитору более низкую цену и спросите их, могут ли они сравниться с ней.Следите за своими расходами.

Не берите автокредит, не совершайте крупных покупок по кредитным картам и не оформляйте новые кредитные карты за несколько месяцев до того, как вы планируете купить дом. Это может снизить ваш кредитный рейтинг и увеличить процентную ставку, которую кредиторы, вероятно, взимают с вас по ипотеке.

Узнать больше о кредитных баллах

Улучшите свой кредитный рейтинг.

Если вы не планируете покупать в течение как минимум шести месяцев, вы можете улучшить свой кредитный рейтинг и получить лучшую процентную ставку.

Оплачивайте счета вовремя, каждый раз. Если у вас есть задолженность по кредитной карте, погасите ее. Но не закрывайте неиспользуемые карты, если с них не взимается ежегодная плата.Узнайте об улучшении своей кредитной истории

Сохраните для большего первоначального взноса.

Если ваш первоначальный взнос составляет менее 20 процентов, вы, как правило, получаете более высокую процентную ставку и должны платить за ипотечное страхование. Сэкономьте достаточно для 20-процентного первоначального взноса, и вы, как правило, будете платить меньше. Даже переход от пятипроцентного первоначального взноса к десятипроцентному первоначальному взносу может сэкономить вам деньги.

Узнайте больше об авансовых платежах

Оплачивайте счета вовремя, каждый раз. Если у вас есть задолженность по кредитной карте, погасите ее. Но не закрывайте неиспользуемые карты, если с них не взимается ежегодная плата.

Оплачивайте счета вовремя, каждый раз. Если у вас есть задолженность по кредитной карте, погасите ее. Но не закрывайте неиспользуемые карты, если с них не взимается ежегодная плата.Проверьте свой кредит

Если вы недавно не проверяли свой кредитный отчет,

сделать это сейчас.