Содержание

Какой первоначальный взнос по ипотеке в 2021 году

Для жизни

Малому бизнесу

Ипотечное кредитование — возможность приобрести собственное жилье при помощи займа от банка. Но чтобы получить заем, нужно предоставить банку гарантию, что вы сможете его вернуть. Такой гарантией обычно выступает первоначальный взнос — часть стоимости приобретаемой квартиры, которую покупатель вносит в момент оформления кредитного договора.

Стать клиентом

Он косвенно подтверждает платежеспособность и надежность заемщика, а также помогает снизить итоговую переплату по ипотеке. Разбираемся, для чего еще нужен первый взнос за квартиру и от чего зависит его величина.

Что понимают под первоначальным взносом

Минимальный размер первоначального взноса каждая финансовая организация вправе устанавливать самостоятельно в зависимости от текущей ситуации на рынке недвижимости.

Где взять деньги на взнос

В качестве источников денежных средств для взноса можно использовать:

- собственные сбережения

- заемные средства — например, взятые в долг у знакомых

- деньги банка, полученные в рамках другого кредита

- жилищные сертификаты или субсидии

- материнский капитал — особенности его использования рассмотрим чуть позже

P» color=»brand-primary»>Для оплаты первой доли лучше использовать собственные средства или маткапитал, а не заемные деньги. Поскольку банк при принятии решения оценивает совокупную финансовую нагрузку на заемщика, брать еще один кредит нежелательно: в ипотеке могут отказать.

P» color=»brand-primary»>Для оплаты первой доли лучше использовать собственные средства или маткапитал, а не заемные деньги. Поскольку банк при принятии решения оценивает совокупную финансовую нагрузку на заемщика, брать еще один кредит нежелательно: в ипотеке могут отказать.Рассмотрите разные варианты ипотечных программ: на первичное жилье, с господдержкой. Ставки по ним ниже: кредит на покупку жилья семьи с детьми могут взять по ставке от 1%, а ипотеку на новостройку можно оформить под 5,5–6% годовых в зависимости от банка. Кроме льготной ставки, сама стоимость первичной недвижимости зачастую меньше вторичной, что влияет на размер первоначального взноса. Но если денег все же не хватает, можно найти вариант ипотеки без первоначального взноса: ее стоимость будет выше, но через несколько лет долг можно рефинансировать.

Возможна ли ипотека без первого взноса

Некоторые банки предлагают ипотеку без первого взноса, но с повышенной ставкой. Такой кредит для банка — серьезный риск, поэтому банки используют разные способы для стимулирования клиентов подкрепить намерения собственными средствами. В частности, предлагают дисконт по ставке при увеличении размера первоначального взноса до 20%. Экономия на снижении ставки даже на 0,1% за весь период получается существенная, что оправдывает усилия заемщика по накоплению средств на первый взнос.

Такой кредит для банка — серьезный риск, поэтому банки используют разные способы для стимулирования клиентов подкрепить намерения собственными средствами. В частности, предлагают дисконт по ставке при увеличении размера первоначального взноса до 20%. Экономия на снижении ставки даже на 0,1% за весь период получается существенная, что оправдывает усилия заемщика по накоплению средств на первый взнос.

Еще одна возможность взять ипотеку без первоначального взноса — предоставить банку залог. Обычно это недвижимость, которая уже находится в собственности заемщика: оформленная на него квартира, апартаменты, частный жилой дом, земельный участок или даже гараж. Стоимость кредита в этом случае будет зависеть от оценочной стоимости залогового объекта. Однако нужно помнить, что если вы оформляете ипотечный кредит под залог недвижимости, то в большинстве случаев использовать дополнительные субсидии, жилищные сертификаты или материнский капитал будет уже нельзя.

Heading» color=»brand-primary»>Для чего нужен первоначальный взнос

Heading» color=»brand-primary»>Для чего нужен первоначальный взносУсловия ипотечного кредитования предполагают, что заемщик одалживает деньги банка под залог приобретаемого объекта недвижимости. Если по каким-либо причинам он не сможет полностью погасить свою задолженность, то банк вправе продать ипотечную квартиру, чтобы покрыть свои убытки. Оплаченный первоначальный взнос повышает ликвидность такой квартиры и позволяет банку быстрее ее продать в случае необходимости — то есть он помогает банку снизить свои финансовые риски.

Большой первоначальный платеж будет выгоден не только кредитору, но и самому заемщику. Для него это возможность значительно уменьшить переплаты по кредиту, а значит, снизить свою долгосрочную финансовую нагрузку.

Плюсы для кредитной организации

Для банка первоначальный взнос — это один из способов убедиться в платежеспособности и финансовой состоятельности заемщика. Иными словами, так банк проверяет финансовую дисциплину клиента и убеждается, что тот способен вернуть одолженные ему деньги. Ведь если заемщик сумел накопить нужную сумму для первого платежа, значит он умеет обращаться с деньгами, поэтому с оставшимися платежами проблем тоже быть не должно.

Иными словами, так банк проверяет финансовую дисциплину клиента и убеждается, что тот способен вернуть одолженные ему деньги. Ведь если заемщик сумел накопить нужную сумму для первого платежа, значит он умеет обращаться с деньгами, поэтому с оставшимися платежами проблем тоже быть не должно.

Размер первоначального взноса также позволяет банку оценить риски просроченных платежей и полного невозврата кредита. Как правило, чем больше первый платеж, тем менее вероятны просрочки и прочие проблемы со своевременной выплатой долга. Именно поэтому банки более охотно одобряют ипотеку для тех заемщиков, которые могут предоставить первоначальный платеж не менее 10%.

Плюсы для заемщика

Большой первый взнос увеличивает шансы одобрения кредита, а также помогает заемщику получить более выгодные условия сделки — например, большую сумму ипотеки. К тому же он уменьшает общую сумму долга и позволяет сократить срок кредита — а значит, снижает сумму ежемесячных платежей и совокупную стоимость страхования объекта недвижимости, которое требуется каждый год. В результате затраты на обслуживание ипотеки снижаются, и квартира обходится заемщику дешевле.

В результате затраты на обслуживание ипотеки снижаются, и квартира обходится заемщику дешевле.

Рассчитать приблизительную стоимость ипотеки в зависимости от величины первоначального взноса можно при помощи ипотечного калькулятора. В нем можно менять разные параметры сделки — срок, первый взнос, тип ипотечной программы, общую сумму займа — чтобы узнать, при каких условиях платеж по ипотеке будет наиболее комфортен для вас.

От чего зависит размер первоначального взноса по ипотеке

Устанавливаемый банками размер первого взноса в первую очередь зависит от текущей ситуации на рынке. В 2020 году с развитием пандемии банки начали постепенно поднимать сумму минимального начального взноса чтобы защитить себя от возможных финансовых рисков из-за кризиса. Если раньше сумма минимального начального взноса у многих кредитных организаций составляла 10%, то в 2020 они подняли ее в среднем на 5–10 процентных пунктов.

В 2021 году ипотеку с минимальным первоначальным взносом — 10% — банки готовы предложить только очень небольшому числу проверенных или льготных клиентов — например, только своим постоянным зарплатным клиентам или сотрудникам отдельных государственных организаций. Для остальных категорий заемщиков будет действовать стандартная ставка в 15% или 20%.

Некоторые банки также сохранили возможность взять кредит с минимальным десятипроцентным взносом при выполнении ряда условий.

Например, это может быть:

- покупка объекта недвижимости у какого-то конкретного застройщика — партнера банка

- приобретение жилья в каком-то конкретном объекте

- а также участие в одной из ипотечных программ с господдержкой

- или оплата материнским капиталом

Можно ли использовать материнский капитал в качестве первоначального взноса

Источник денег для первого взноса по ипотеке может быть любым. В том числе, им может быть материнский (семейный) капитал, который в 2021 году выдается при рождении или усыновлении уже первого ребенка. Материнский капитал можно использовать для полной или частичной оплаты первоначального взноса при покупке строящегося или уже готового жилья, причем для этого не обязательно ждать, пока ребенку исполнится три года.

В том числе, им может быть материнский (семейный) капитал, который в 2021 году выдается при рождении или усыновлении уже первого ребенка. Материнский капитал можно использовать для полной или частичной оплаты первоначального взноса при покупке строящегося или уже готового жилья, причем для этого не обязательно ждать, пока ребенку исполнится три года.

Сумма материнского капитала за первого ребенка в 2021 году составляет 483 882 рубля, а за второго и последующих детей — 639 432 рубля. Если этой суммы не хватит на первоначальный взнос по ипотеке, ее можно дополнить средствами из других источников — например, собственными сбережениями.

Стоит иметь в виду, что некоторые из ипотечных программ не предусматривают или прямо запрещают использование материнского капитала в качестве первоначального взноса. Чтобы такая ситуация не стала неожиданностью во время оформления ипотечного кредита, заранее уточните все условия и тарифы по выбранной вами программе у специалистов банка.

Heading» color=»brand-primary»>Заключение

Heading» color=»brand-primary»>ЗаключениеПервоначальный взнос — это обязательное условие ипотеки в 2021 году, которое при ближайшем рассмотрении оказывается выгодным для всех участвующих в сделке сторон. Это способ обеспечить хорошие условия сделки и снизить общую сумму переплат по займу.

Райффайзен Банк предлагает выбор программ ипотечного кредитования для покупки жилья в новостройках или на вторичном рынке, рефинансирования имеющейся рублевой или валютной ипотеки, а также приобретения недвижимости с использованием различных программ господдержки. Также представлены программы со сниженной ставкой и более выгодными условиями для молодых семей и обладателей материнского капитала.

Ипотечный калькулятор поможет рассчитать взнос, узнать сумму ежемесячных платежей и процентную ставку по кредиту при разных условиях. С его помощью можно получить предварительный расчет с ориентировочными суммами без учета персональных скидок. Чтобы получить предварительное одобрение, вы можете оформить заявку на ипотечный кредит на сайте или в мобильном приложении банка.

Чтобы получить предварительное одобрение, вы можете оформить заявку на ипотечный кредит на сайте или в мобильном приложении банка.

Эта страница полезна?

100% клиентов считают страницу полезной

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2022 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

LinkList.P» color=»brand-primary»>Центр раскрытия корпоративной информации

LinkList.P» color=»brand-primary»>Центр раскрытия корпоративной информацииРаскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2022 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

P» color=»brand-primary»>Информация о процентных ставках по договорам банковского вклада с физическими лицами.

P» color=»brand-primary»>Информация о процентных ставках по договорам банковского вклада с физическими лицами.Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

ВТБ до конца года снизил первоначальный взнос по ипотеке на «вторичку»

2022-09-20T12:06:02+03:00

2022-09-20T12:06:02+03:00

2022-09-20T12:06:02+03:00

2022

https://1prime.ru/banks/20220920/838181219.html

ВТБ до конца года снизил первоначальный взнос по ипотеке на «вторичку»

Банки

Новости

ru-RU

https://1prime.ru/docs/terms/terms_of_use. html

html

https://россиясегодня.рф

ВТБ пересмотрел условия выдачи жилищных кредитов в рамках собственных программ, с 20 сентября до конца года минимальный размер первого взноса при приобретении недвижимости на… ПРАЙМ, 20.09.2022

банки, финансы, бизнес, новости, недвижимость, втб, ипотека, первоначальный взнос

https://1prime.ru/images/83274/27/832742793.jpg

1920

1440

true

https://1prime.ru/images/83274/27/832742793.jpg

https://1prime.ru/images/83274/27/832742792.jpg

1920

1080

true

https://1prime.ru/images/83274/27/832742792.jpg

https://1prime.ru/images/83274/27/832742780.jpg

1920

1920

true

https://1prime.ru/images/83274/27/832742780.jpg

https://1prime.ru/banks/20220920/838178217.html

Агентство экономической информации ПРАЙМ

1

5

4.7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

1

5

4. 7

7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

1

5

4.7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

1

5

4.7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

1

5

4.7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Банки

- Финансы

- Бизнес

- Новости

- Недвижимость

ВТБ до конца года снизил первоначальный взнос по ипотеке на «вторичку»

Жилой дом.

© РИА Новости. Андрей Попов / Перейти в фотобанк

МОСКВА, 20 сен — ПРАЙМ. ВТБ пересмотрел условия выдачи жилищных кредитов в рамках собственных программ, с 20 сентября до конца года минимальный размер первого взноса при приобретении недвижимости на вторичном рынке снижен с 15% до 10%, сообщила пресс-служба банка.

ВТБ пересмотрел условия выдачи жилищных кредитов в рамках собственных программ, с 20 сентября до конца года минимальный размер первого взноса при приобретении недвижимости на вторичном рынке снижен с 15% до 10%, сообщила пресс-служба банка.

ВТБ распространил дальневосточную ипотеку на врачей и учителей

«Вероятно, раунд смягчения денежно-кредитной политики регулятора завершается, поэтому на первый план выходят неценовые параметры, которые также очень важны для заемщиков», — приводится в сообщении комментарий вице-президента, заместителя руководителя департамента розничного бизнеса ВТБ Евгения Дячкина.

«ВТБ ранее снизил до 15% первый взнос по ипотеке на первичное жилье, а сегодня уменьшает до 10% «порог входа» при покупке «вторички». При этом мы внимательно следим за уровнем кредитной нагрузки заемщиков и не собираемся применять практику выдачи кредитов с первым взносом ниже 10%», — сказал Дячкин.

Получить кредит со сниженным первым взносом заемщики смогут до 31 декабря, уточнили в банке.

Условия по ипотеке с господдержкой сохранены без изменений. Минимальный первый взнос по-прежнему составляет 15% от стоимости недвижимости, добавили в пресс-службе.

В понедельник Банк России сообщил, что с 1 декабря ужесточает регулирование выдачи ипотечных кредитов со взносом не выше 10% на первичном рынке жилья.

Сколько денег мне нужно, чтобы положить на ипотеку?

Когда вы покупаете дом, одним из самых больших первоначальных расходов является первоначальный взнос. Чтобы не путать с затратами на закрытие, первоначальный взнос — это часть покупной цены, которую вы платите авансом при закрытии сделки. Как правило, если вы вкладываете меньше денег в покупку дома при закрытии, вы будете платить больше в виде комиссий и процентов в течение срока действия кредита (и наоборот).

Key Takeaways

- Первоначальный взнос, который вы вносите за свой дом, влияет на то, на какую ипотеку вы имеете право, сколько денег вам даст кредитор, а также на условия кредита.

- Но размер вашего первоначального взноса также влияет на ваш образ жизни и цели долгосрочного финансового планирования, поскольку он определяет ваши ежемесячные платежи по ипотеке и сколько денег у вас будет на другие расходы.

- Если вы когда-либо снимали жилье, имейте в виду, что ваши ежемесячные расходы как владельца включают в себя не только ипотеку; есть также налоги на имущество, техническое обслуживание, страхование и возможный ремонт.

- Чем больше первоначальный взнос, тем ниже отношение кредита к стоимости, или LTV. Эта ключевая мера делает вас менее рискованным для кредиторов, может дать вам право на более низкие процентные ставки и может помочь вам избежать сборов, таких как частное ипотечное страхование.

- Более крупный первоначальный взнос может сделать вас более конкурентоспособным покупателем, потому что вас будут считать более надежным, менее склонным к торгам или нуждающимся в том, чтобы просить продавцов оплатить заключительные расходы.

Общие сведения об авансовых платежах за дома

Сумма, которую вы назначаете в качестве первоначального взноса , помогает кредитору определить, сколько денег вам ссудить и какой тип ипотечного кредита лучше всего подходит для ваших нужд. Но какова правильная сумма для первоначального взноса? Слишком маленькая оплата со временем будет стоить вам процентов и комиссий. Слишком много может истощить ваши сбережения или негативно повлиять на ваше долгосрочное финансовое здоровье.

Кроме того, вам по-прежнему необходимо учитывать расходы на закрытие, расходы на переезд и другие ежемесячные счета. В конечном счете размер вашего первоначального взноса зависит от вас: ваших сбережений, дохода и бюджета на новый дом.

Во-первых, вам нужно выяснить свой бюджет и то, как он может повлиять на ваш первоначальный взнос. Бесплатный онлайн-калькулятор ипотеки Investopedia поможет вам рассчитать ежемесячные платежи по ипотеке и принять правильные финансовые решения при покупке дома. В одном из полей запрашивается приблизительная сумма первоначального взноса.

В одном из полей запрашивается приблизительная сумма первоначального взноса.

В то время как первоначальный взнос в размере 20% когда-то был стандартным, сейчас для многих покупателей жилья средний размер составляет 12%.

Сколько домов вы можете себе позволить?

Когда вы получите предварительное одобрение на ипотеку, кредитор сообщит вам максимальную сумму кредита, на которую вы имеете право, на основе ответов в вашей заявке. В заявлении на получение ипотечного кредита указывается предполагаемая сумма первоначального взноса, доход, занятость, долги и активы. Кредитор также тянет ваш кредитный отчет и кредитный рейтинг. Все эти факторы влияют на решение кредитора о том, ссудить ли вам деньги на покупку дома, сколько денег и на каких условиях.

Как правило, многие потенциальные домовладельцы могут позволить себе заложить недвижимость, стоимость которой в 2–2,5 раза превышает их валовой доход. Например, если вы зарабатываете 100 000 долларов в год, вы можете позволить себе дом стоимостью от 200 000 до 250 000 долларов.

Вместо того, чтобы просто брать взаймы максимальную сумму кредита, одобренную кредитором, вам лучше будет оценить предполагаемый ежемесячный платеж по ипотеке. Допустим, вам одобрили кредит в размере 300 000 долларов. Если ваш ежемесячный платеж по ипотеке и другие ежемесячные долги превышают 43% от вашего валового ежемесячного дохода, у вас могут возникнуть проблемы с погашением кредита, если наступят трудные времена. Другими словами, будьте осторожны, покупая больше дома, чем вы можете себе позволить.

Если вы снимали жилье в течение некоторого времени или у вас уже есть дом, и вы хотите купить его снова, вы, вероятно, хорошо разбираетесь в ежемесячных платежах по ипотеке, которые можете себе позволить. Арендаторы должны помнить, что владение домом или квартирой включает в себя дополнительные расходы, такие как налоги на недвижимость, техническое обслуживание, страховку, возможные взносы Ассоциации домовладельцев (ТСЖ) и непредвиденный ремонт.

Помимо покупки дома, вы также можете внести свой вклад в другие финансовые цели, такие как сбережения на пенсию, создание семьи, укрепление фонда сбережений на случай чрезвычайных ситуаций и выплата долгов. Взятие слишком высокого ежемесячного платежа по ипотеке съест деньги, которые в противном случае могли бы пойти на некоторые из этих важных целей.

Взятие слишком высокого ежемесячного платежа по ипотеке съест деньги, которые в противном случае могли бы пойти на некоторые из этих важных целей.

Первоначальный взнос и соотношение суммы кредита к стоимости

Ваш первоначальный взнос играет ключевую роль в определении отношения кредита к стоимости или LTV. Чтобы рассчитать коэффициент LTV, сумма кредита делится на справедливую рыночную стоимость дома, определенную оценкой имущества. Чем больше ваш первоначальный взнос, тем ниже ваш LTV (и наоборот). Поскольку кредиторы используют LTV для оценки риска заемщика и стоимости ипотечных кредитов, более низкий LTV означает, что вы платите более низкие процентные ставки по ипотечному кредиту и можете избежать дополнительных расходов.

Более низкий коэффициент LTV представляет меньший риск для кредиторов. Почему? Вы начинаете с большей долей в своем доме, а это означает, что у вас более высокая доля в вашей собственности по сравнению с непогашенным остатком кредита. Короче говоря, кредиторы предполагают, что у вас будет меньше шансов не выполнить свои обязательства по ипотеке. Если вы просрочили выплату по ипотеке, и кредитору приходится лишить права выкупа ваш дом, он, скорее всего, перепродаст его и возместит большую часть стоимости кредита, если коэффициент LTV ниже.

Короче говоря, кредиторы предполагают, что у вас будет меньше шансов не выполнить свои обязательства по ипотеке. Если вы просрочили выплату по ипотеке, и кредитору приходится лишить права выкупа ваш дом, он, скорее всего, перепродаст его и возместит большую часть стоимости кредита, если коэффициент LTV ниже.

В дополнение к оценке вашего риска кредиторы используют коэффициент LTV для оценки вашей ипотеки. Если ваш коэффициент LTV ниже, вы, вероятно, получите более низкую процентную ставку. Но если коэффициент LTV превышает 80 %, то есть вы внесли менее 20 % стоимости дома в качестве первоначального взноса, ожидайте более высоких процентных ставок. Эти ставки покрывают повышенный риск кредитора одолжить вам деньги.

Кроме того, если ваш коэффициент LTV превышает 80%, вы, вероятно, будете платить за частное ипотечное страхование (PMI). Сумма PMI, которую вы будете платить, зависит от типа вашего кредита. Например, некоторые кредиты, застрахованные Федеральной жилищной администрацией, требуют как авансового взноса по ипотечному страхованию, который уплачивается при закрытии сделки, так и ежегодного страхового взноса по ипотечному кредиту (MIP) на весь срок действия кредита. В то время как кредиты FHA имеют низкий первоначальный взнос в размере 3,5%, общая стоимость заимствования денег, рассчитанная в годовой процентной ставке, как правило, намного выше для этих кредитов.

В то время как кредиты FHA имеют низкий первоначальный взнос в размере 3,5%, общая стоимость заимствования денег, рассчитанная в годовой процентной ставке, как правило, намного выше для этих кредитов.

Для кредитов, которые будут принимать первоначальный взнос в размере 5% или менее, рассмотрите Fannie Mae и Freddie Mac, программы индивидуальных кредиторов, застрахованные государством кредиты FHA, кредиты VA или кредиты USDA.

Как авансовый платеж влияет на ваши предложения

Когда вы ищете подходящий дом, время имеет решающее значение. Дома в диапазоне цен начального уровня обычно продаются быстро, и вы хотите сделать все возможное, делая предложение, потому что у вас, вероятно, будет конкуренция. Когда рынки являются конкурентными и продавцы получают несколько предложений, они хотят видеть лучшие предложения покупателей, включая значительный первоначальный взнос. С точки зрения продавца, покупатели, у которых есть больше денег, более привлекательны, потому что у них больше скинов в игре.

Более высокий первоначальный взнос может указать продавцу, что у вас достаточно наличных денег и надежных финансов, чтобы получить окончательное одобрение кредита (и добраться до закрытия стола) без заминки. Кроме того, более высокий первоначальный взнос может превзойти другие предложения, которые требуют от продавцов оплаты затрат на закрытие или предлагают цену ниже запрашиваемой. Кто-то со значительным первоначальным взносом вряд ли потребует такой помощи, и продавцы, скорее всего, будут работать с покупателем, у которого есть деньги и мотивация довести покупку до конца с минимальным торгом.

Преимущества более крупного первоначального взноса

Хотя это не всегда доступно для покупателя жилья, внесение более крупного первоначального взноса может быть разумной стратегией для снижения как ежемесячных расходов на содержание дома, так и общей стоимости процентов, выплачиваемых в течение срока действия кредита. Это также означает, что у вас будет больше собственного капитала в вашем доме, чтобы использовать его, если вам нужно получить к нему доступ через ссуду собственного капитала или HELOC. Это может быть полезно, если вам нужно перестроить или вам просто нужны деньги для крупных расходов или чрезвычайной ситуации.

Это может быть полезно, если вам нужно перестроить или вам просто нужны деньги для крупных расходов или чрезвычайной ситуации.

В дополнение к более низким финансовым затратам на владение вашим домом, более крупный первоначальный взнос также может дать вам право на более низкую процентную ставку по ипотеке, особенно если вы можете получить сумму кредита ниже порога крупного кредита. Вам также не нужно будет платить за ипотечное страхование PMI, и вы можете получить преимущество перед другими потенциальными покупателями в случае нескольких предложений, сделав более привлекательное предложение.

Несмотря на преимущества большего первоначального взноса, необходимо взвесить все за и против. При большей сумме этих денег больше нет для других покупок или инвестиций, поэтому возникают альтернативные издержки. Эти деньги также будут привязаны к вашему дому, что сделает их менее ликвидными, чем наличные.

Кредитные программы с низким первоначальным взносом

Старый стандарт заключался в том, что покупателям жилья требовалось 20% скидки, чтобы купить дом. Времена изменились. Многие покупатели жилья, особенно покупатели впервые, просто не имеют 20-процентного первоначального взноса. Это становится все более вероятным, поскольку цены на жилье растут на многих рынках жилья в США. Например, согласно последним данным Национальной ассоциации риелторов, средняя цена существующего дома в октябре 2021 года составляла 353 900 долларов США, что на 13,1% больше, чем 313 000 долларов США в октябре 2020 года.

Времена изменились. Многие покупатели жилья, особенно покупатели впервые, просто не имеют 20-процентного первоначального взноса. Это становится все более вероятным, поскольку цены на жилье растут на многих рынках жилья в США. Например, согласно последним данным Национальной ассоциации риелторов, средняя цена существующего дома в октябре 2021 года составляла 353 900 долларов США, что на 13,1% больше, чем 313 000 долларов США в октябре 2020 года.

Фактически, согласно отчету NAR о тенденциях поколений покупателей и продавцов жилья за 2021 год, покупатели жилья, которые финансировали свой дом, вносили в среднем 12 % от покупной цены. Исследование показало, что покупатели, впервые использующие финансирование, обычно вносят всего 7% от покупной цены.

Для тех, кто не может позволить себе первоначальный взнос в размере 20%, несколько типов ипотечных кредитов предлагают вариант с низким первоначальным взносом.

Обычные кредиты

Программы Fannie Mae и Freddie Mac (снижение на 3%)

Fannie Mae и Freddie Mac, спонсируемые государством предприятия, которые покупают и продают большинство ипотечных кредитов в США, требуют только 3 % для заемщиков с хорошей кредитной историей. Ипотечная программа HomeReady от Fannie Mae допускает коэффициент LTV 97 % для заемщиков с минимальным кредитным рейтингом 620.

Ипотечная программа HomeReady от Fannie Mae допускает коэффициент LTV 97 % для заемщиков с минимальным кредитным рейтингом 620.

Ипотека Freddie Mac Home Possible Advantage также предлагает коэффициент LTV 97% для заемщиков, но для получения права требуется минимальный кредитный рейтинг 660. Программа даже рассмотрит некоторых заемщиков без кредитного рейтинга, составив нетрадиционный кредитный отчет, если эти заемщики соответствуют определенным рекомендациям по соотношению долга к доходу и кредита к стоимости в дополнение к другим требованиям.

Программы индивидуальных кредиторов (снижение от 1% до 3%)

Многие кредиторы предлагают программы Fannie Mae и Freddie Mac и добавляют свои собственные льготы в виде помощи при первоначальном взносе для обычного кредита. Например, Dream от Wells Fargo. План. Дом. Ипотечный кредит предусматривает скидку 3 % для заемщиков при среднем уровне дохода 80 % или выше.

Это только один из многих вариантов. Если вам нужен кредит с низким первоначальным взносом, спросите кредиторов об их предложениях, чтобы помочь вам сузить свой выбор.

Если вам нужен кредит с низким первоначальным взносом, спросите кредиторов об их предложениях, чтобы помочь вам сузить свой выбор.

Крупные кредиты (снижение от 10% до 20%)

Крупные кредиты являются наиболее распространенным типом несоответствующих обычных кредитов, доступных для покупателей жилья. У кредиторов есть различные квалификационные требования для крупных кредитов, которые превышают соответствующий лимит кредита в регионе, установленный федеральным правительством.

Поскольку крупные заемщики представляют больший риск для кредитора, рассчитывайте снизить покупную цену на 10–20 %. Заемщики с кредитным рейтингом 700 и выше, как правило, получают лучшую цену, но некоторые кредиторы будут работать с крупными заемщиками с минимальным баллом 660. Кредиторы могут потребовать, чтобы у вас была как минимум годовая стоимость покупки дома наличными или другими средствами. активы на случай, если у вас возникнут проблемы с погашением ипотеки.

Застрахованные государством кредиты

Кредиты FHA (снижение на 3,5%)

Вы можете внести всего 3,5 % по кредитам FHA, если у вас есть минимальный кредитный рейтинг 580. Утвержденные FHA кредиторы также будут рассматривать заемщиков с нетрадиционной кредитной историей, если вы своевременно платите арендную плату в за последние 12 месяцев, не более одного 30-дневного просроченного платежа другим кредиторам, и у вас не было никаких действий по взысканию задолженности (за исключением медицинских счетов), поданных за последние 12 месяцев.

Утвержденные FHA кредиторы также будут рассматривать заемщиков с нетрадиционной кредитной историей, если вы своевременно платите арендную плату в за последние 12 месяцев, не более одного 30-дневного просроченного платежа другим кредиторам, и у вас не было никаких действий по взысканию задолженности (за исключением медицинских счетов), поданных за последние 12 месяцев.

Кроме того, недвижимость, которую вы покупаете, должна соответствовать стандартам собственности, установленным Министерством жилищного строительства и городского развития США для домов на одну семью и многоквартирных домов, и не выходить за пределы кредита FHA. Еще одно преимущество кредитов FHA заключается в том, что вы можете использовать финансовый подарок от родственника или друга для покрытия всего или части вашего первоначального взноса, если вы предоставите документы, подтверждающие, что это подарок, а не ссуда третьей стороны.

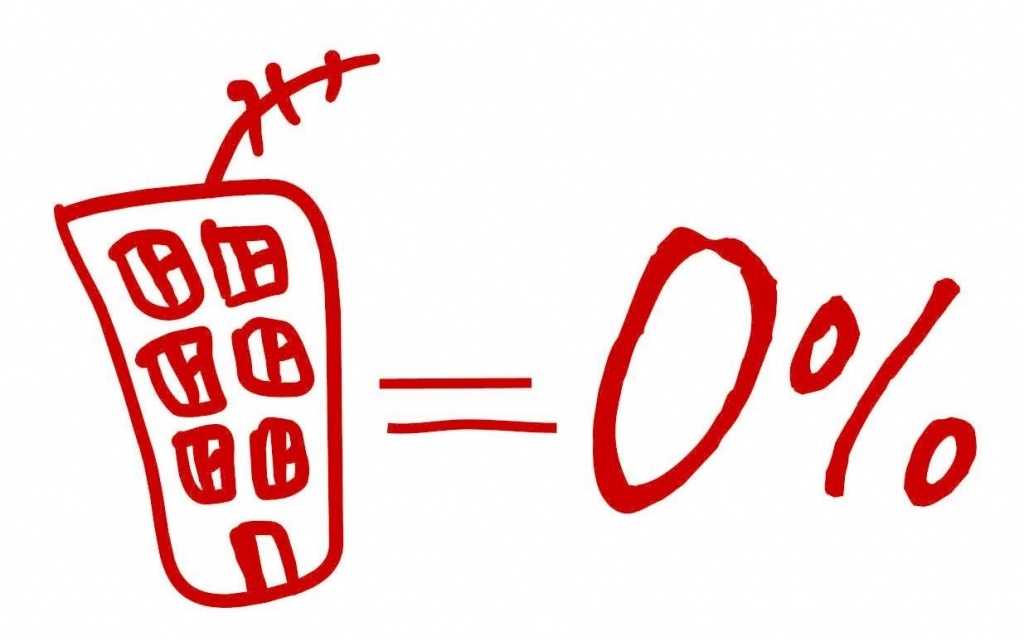

Кредиты VA (0% вниз)

Военнослужащие США, ветераны и члены их семей могут претендовать на получение кредита с нулевой ставкой при поддержке Министерства по делам ветеранов США. Другие преимущества включают ограничение затрат на закрытие (которые могут быть оплачены продавцом), отсутствие брокерских комиссий и отсутствие MIP. Ссуды VA действительно требуют «платы за финансирование», процента от суммы ссуды, которая помогает компенсировать стоимость для налогоплательщиков. Плата за финансирование варьируется в зависимости от категории военной службы и суммы кредита.

Другие преимущества включают ограничение затрат на закрытие (которые могут быть оплачены продавцом), отсутствие брокерских комиссий и отсутствие MIP. Ссуды VA действительно требуют «платы за финансирование», процента от суммы ссуды, которая помогает компенсировать стоимость для налогоплательщиков. Плата за финансирование варьируется в зависимости от категории военной службы и суммы кредита.

Кредиты USDA (0% вниз)

Министерство сельского хозяйства США гарантирует кредиты, чтобы помочь покупателям с низким доходом в сельской местности по всей стране приобрести жилье. Эти кредиты не требуют внесения первоначального взноса для квалифицированных заемщиков — до тех пор, пока недвижимость соответствует правилам приемлемости Министерства сельского хозяйства США.

Программы помощи при первоначальном взносе

Специальные программы вашего штата или местного жилищного управления предлагают помощь покупателям, впервые покупающим жилье. Многие из этих программ доступны в зависимости от дохода или финансовых потребностей покупателей. Эти программы, которые обычно предлагают помощь в виде первоначальных взносов, также могут помочь с закрытием расходов. Министерство жилищного строительства и городского развития США составляет список программ для тех, кто впервые покупает жилье, по штатам. Выберите свой штат, а затем «Помощь в приобретении жилья», чтобы найти ближайшую к вам программу.

Эти программы, которые обычно предлагают помощь в виде первоначальных взносов, также могут помочь с закрытием расходов. Министерство жилищного строительства и городского развития США составляет список программ для тех, кто впервые покупает жилье, по штатам. Выберите свой штат, а затем «Помощь в приобретении жилья», чтобы найти ближайшую к вам программу.

4 способа сэкономить на первоначальном взносе

Это может быть проблемой, чтобы сэкономить деньги на первый взнос на дом. Вот несколько быстрых советов, которые помогут вам в этом:

- Начните заранее с автоматизированным планом. В дополнение к обычному сберегательному или экстренному счету откройте специальный сберегательный счет для первоначального взноса. После каждого платежного периода или непредвиденной выгоды (например, финансового подарка, возврата налога, бонуса или наследства) вносите деньги в свой фонд первоначального взноса и наблюдайте, как баланс со временем растет. Делая взносы в этот фонд как можно раньше и чаще, вы сможете не сбиться с пути.

- Сократите свои расходы. Если владение домом важно для вас, сократите или уменьшите ненужные расходы, например, кабельное и телевизионное обслуживание, питание вне дома, отпуск или другие второстепенные расходы. Потратив меньше, вы сэкономите больше на первоначальном взносе и получите дополнительные деньги для погашения других долгов. Жертвы сейчас могут иметь большое значение для достижения ваших целей владения жильем.

- Погасить долги под высокие проценты. Кредитные карты или займы с высокими процентными ставками могут повредить вашему кредиту и в долгосрочной перспективе обходятся дорого. Сосредоточьтесь на погашении этих счетов в первую очередь, и вы увидите эффект снежного кома в уменьшении вашего долга. После того, как эти счета будут погашены, вы можете использовать суммы ежемесячных платежей для сбережений на первоначальный взнос. Однако не закрывайте эти счета; это может снизить ваш кредитный рейтинг, потому что вы теряете открытую кредитную линию и историю счета. Вместо этого используйте их по минимуму (покупайте бензин или время от времени обедайте в ресторане) и немедленно погашайте остаток. Такое поведение помогает укрепить вашу кредитную историю платежей и демонстрирует ответственное использование кредитных бюро и кредиторов.

- Устроиться на вторую работу. Многие покупатели, покупающие в первый раз, обнаруживают, что могут сэкономить гораздо быстрее, если увеличат свой доход. Поиск подработок из дома или сезонная работа в розничной торговле могут помочь увеличить ваши сбережения на первоначальный взнос. Даже если вы временно работаете в течение шести месяцев или года до покупки дома, дополнительный доход может стать стимулом, необходимым для достойного первоначального взноса.

Вместо этого используйте их по минимуму (покупайте бензин или время от времени обедайте в ресторане) и немедленно погашайте остаток. Такое поведение помогает укрепить вашу кредитную историю платежей и демонстрирует ответственное использование кредитных бюро и кредиторов.

Вместо этого используйте их по минимуму (покупайте бензин или время от времени обедайте в ресторане) и немедленно погашайте остаток. Такое поведение помогает укрепить вашу кредитную историю платежей и демонстрирует ответственное использование кредитных бюро и кредиторов.Пример первоначального взноса

Механизм внесения первоначального платежа довольно прост. Представьте, что вы нашли дом на продажу, и у вас есть принятое предложение купить его за 500 000 долларов с первоначальным взносом 20%. Сумма первоначального взноса составит 100 000 долларов США = (500 000 x 0,20). Эта сумма денег должна быть своевременно депонирована на счет условного депонирования, который будет храниться до закрытия. При закрытии он будет зачислен на окончательную сумму к оплате.

Сумма первоначального взноса составит 100 000 долларов США = (500 000 x 0,20). Эта сумма денег должна быть своевременно депонирована на счет условного депонирования, который будет храниться до закрытия. При закрытии он будет зачислен на окончательную сумму к оплате.

Нужно ли мне платить 20% за дом?

Нет. Старый стандарт предусматривал 20-процентную скидку при покупке недвижимости, но согласно опросу, проведенному Национальной ассоциацией риелторов, большинство покупателей жилья, впервые покупающих жилье, кладут на дом 7% или меньше.

Каков минимальный первоначальный взнос за дом?

Не существует закона или правила для универсального минимального первоначального взноса, но чем больше вы платите авансом, тем ниже ваши ежемесячные платежи по ипотеке, тем ниже процентная ставка, на которую вы имеете право, и тем меньше вероятность того, что вам придется платить ипотечное страхование или другие сборы. Однако, как правило, 3%-5% будут абсолютным минимумом и только для определенных заемщиков.

Лучше ли вносить большой первоначальный взнос за дом?

Если вы можете позволить себе внести значительный первоначальный взнос за недвижимость, преимущества включают в себя больше возможностей для ипотеки, более низкие процентные ставки, больше возможностей при ведении переговоров с продавцом, а также отсутствие необходимости платить страховку по ипотеке и некоторые другие сборы. Но если внесение большого первоначального взноса приведет к тому, что у вас не будет достаточно денег для других ежемесячных расходов или ваших долгосрочных целей сбережений, меньший первоначальный взнос может иметь больше смысла.

Сколько денег мне нужно, чтобы купить дом в первый раз?

По состоянию на октябрь 2021 года средняя цена дома в США составляет около 404 700 долларов. Предполагая первоначальный взнос в размере 20%, вам потребуется 80 940 долларов США для первоначального взноса, а также еще несколько тысяч для закрытия расходов и комиссий вашему кредитору, риелтору, юристу и титульной компании. Тем не менее, фиксированная сумма не требуется, а цены на жилье варьируются от штата к штату и от города к городу. Все зависит от того, что вы ищете с точки зрения размера и типа собственности, района, удобств и любых других деталей, характерных для вашей ситуации.

Тем не менее, фиксированная сумма не требуется, а цены на жилье варьируются от штата к штату и от города к городу. Все зависит от того, что вы ищете с точки зрения размера и типа собственности, района, удобств и любых других деталей, характерных для вашей ситуации.

Итог

Нет ничего невозможного в том, чтобы купить дом, если у вас не так много денег, накопленных для первоначального взноса. Поиск подходящего кредитора и типа кредита является важным шагом. При более низком первоначальном взносе ожидайте платить более высокие комиссии по кредиту и процентные ставки, а также PMI. Кроме того, не забудьте воспользоваться программами помощи при первоначальном взносе, предлагаемыми вашим штатом или городом. Если кто-то предлагает финансовый подарок в счет вашего первоначального взноса, убедитесь, что он понимает, что это не может быть кредит.

Нет простого способа сэкономить на первоначальном взносе: это требует времени, дисциплины и усилий. Но результат — покупка собственного дома — может быть выгодным как в финансовом, так и в личном плане.

Bank of America запускает решение по предоставлению доступного кредита для сообщества

Bank of America запускает новый ипотечный продукт, который позволит тем, кто впервые покупает жилье, приобрести дом без первоначального взноса, без ипотечного страхования и с нулевыми затратами на закрытие.

В целях устранения расового разрыва в собственности на жилье решение по доступному кредиту для сообщества будет запущено на рынках с преимущественно чернокожими и латиноамериканскими районами, включая Шарлотт, Даллас, Детройт, Лос-Анджелес и Майами, а позже может распространиться на другие города. Он не требует минимального кредитного рейтинга и вместо этого будет учитывать другие факторы для приемлемости.

Лучшие подборки в вашем почтовом ящике. Рекомендации по покупкам, которые помогут улучшить вашу жизнь, доставляются еженедельно. Подпишите здесь.

Стоит ли новая беспроцентная ипотека Bank of America?

Покупка дома — это очень дорогой процесс, который стал еще более дорогостоящим, поскольку стоимость недвижимости с годами выросла. Если учесть скромный первоначальный взнос в размере 5%, комиссию кредитора, которая может составить до 1% от стоимости дома, и расходы на закрытие, которые могут достигать 6% от стоимости кредита, покупатели могут заплатить около 46 800 долларов авансом. для дома за 400 000 долларов — это по-прежнему исключает другие расходы, такие как плата за андеррайтинг, проверку права собственности, осмотр дома и сборы за оценку.

Если учесть скромный первоначальный взнос в размере 5%, комиссию кредитора, которая может составить до 1% от стоимости дома, и расходы на закрытие, которые могут достигать 6% от стоимости кредита, покупатели могут заплатить около 46 800 долларов авансом. для дома за 400 000 долларов — это по-прежнему исключает другие расходы, такие как плата за андеррайтинг, проверку права собственности, осмотр дома и сборы за оценку.

Предложение кредита, не требующего первоначального взноса, страховки ипотечного кредита или затрат на закрытие сделки, может снизить входной барьер для приобретения жилья. А когда вы тратите меньше денег на первоначальный взнос и расходы на закрытие, вы можете отложить больше своих сбережений на оплату серьезного ремонта дома, о котором необходимо позаботиться, или на непредвиденные расходы, которые могут возникнуть, как только вы въедете.

Просто имейте в виду, однако, что отсутствие первоначального взноса означает, что ваш ипотечный кредит покроет всю стоимость имущества, и ваши ежемесячные платежи могут быть выше, чем если бы вы заплатили немного вперед. Вам нужно будет поработать с финансовым планировщиком или ипотечным кредитором, чтобы убедиться, что ежемесячные платежи вписываются в ваш бюджет.

Вам нужно будет поработать с финансовым планировщиком или ипотечным кредитором, чтобы убедиться, что ежемесячные платежи вписываются в ваш бюджет.

Кто будет иметь право?

Хотя цель программы состоит в том, чтобы приблизить чернокожих и латиноамериканских заемщиков к домовладению, люди всех рас могут претендовать на решение по доступному кредиту для сообщества.

Право на участие будет зависеть от дохода и местоположения собственности. Он также будет использовать кредитные рекомендации, основанные на таких факторах, как своевременная арендная плата, счета за коммунальные услуги, телефонные и автостраховые платежи, для определения кредитоспособности, хотя требований к минимальному кредитному рейтингу нет.

Если вы заинтересованы в подаче заявки на получение кредита в рамках этой программы, вы также должны пройти сертификационный курс покупателя жилья, предоставляемый избранными Bank of America и одобренными HUD партнерами по жилищному консультированию , прежде чем подавать заявку на кредит.

«Наше решение по доступному кредиту для сообщества поможет воплотить мечту о постоянном владении жильем в реальность для большего количества чернокожих и латиноамериканских семей, и это является частью наших более широких обязательств перед сообществами, которым мы служим», — Эй Джей Баркли, руководитель отдела кредитования района и сообщества в Bank of America, говорится в сообщении.

Другие варианты с низким первоначальным взносом, которые следует учитывать Членство в профсоюзе (ближайшие члены семьи также имеют право).

У этого кредитора также есть другой вариант, называемый ипотекой Military Choice, который имеет правила, аналогичные кредиту VA, такие как отсутствие PMI и минимальный первоначальный взнос 0%, но позволяет продавцам вносить до 6% стоимости дома для закрытия расходы.

Федеральный кредитный союз военно-морского флота

Узнать больше

Подать онлайн-заявку на персонализированные процентные ставки

Обычные кредиты, кредиты VA, кредиты Military Choice, кредиты Homebuyers Choice, ипотечные кредиты с плавающей процентной ставкой

Не раскрывается, но кредитор проявляет гибкость

0%; 5% для обычного варианта кредита

0

7 9

См. нашу методологию, применяются условия.

нашу методологию, применяются условия.

Посмотреть ещё

Chase Bank предлагает варианты первоначального взноса от 3%, если вы подаете заявку на ипотечный кредит DreaMaker. Кредит DreaMaker разработан специально для тех, кто может позволить себе только небольшой первоначальный взнос, но также имеет более строгие требования к доходу. Соответствующие критериям заемщики не должны иметь доход, превышающий 80% от среднего дохода по региону.

Chase Bank

Узнать больше

Подать заявку онлайн для получения индивидуальных тарифов; включены ипотечные кредиты с фиксированной и регулируемой процентной ставкой

Обычные займы, кредиты FHA, кредиты VA, займы Dreamaker℠ и ссуды Jumbo

10 — 30 лет

620

3%, если двигаться вперед с Dreamaker℠ Loan

3%. См. нашу методологию, применяются условия.

Подробнее

PNC Bank также предлагает несколько вариантов специализированного кредита. Он предлагает специальный вариант кредита, предназначенный для медицинских работников, которые хотят купить только основное место жительства. С помощью этого кредита медицинские работники могут подать заявку на сумму до 1 миллиона долларов, и им не придется платить частную ипотечную страховку независимо от суммы первоначального взноса.

Он предлагает специальный вариант кредита, предназначенный для медицинских работников, которые хотят купить только основное место жительства. С помощью этого кредита медицинские работники могут подать заявку на сумму до 1 миллиона долларов, и им не придется платить частную ипотечную страховку независимо от суммы первоначального взноса.

PNC Bank также предлагает кредит USDA, который традиционно не требует первоначального взноса. Тем не менее, покупатели жилья, заинтересованные в кредите USDA, должны использовать кредит для финансирования недвижимости, расположенной в соответствующей сельской местности.

PNC Bank

Узнать больше

Подать заявку онлайн для получения индивидуальных тарифов; включая ипотечные кредиты с фиксированной и регулируемой процентной ставкой

Обычные кредиты, кредиты FHA, кредиты VA, кредиты USDA, крупные кредиты, HELOC, коммунальные кредиты и кредиты для медицинских специалистов

10–30 лет

620

0% при переходе на кредит USDA

См. нашу методологию, применяются условия.

нашу методологию, применяются условия.

View More

Catch up on Select’s in-depth coverage of personal finance , tech and tools , wellness and подробнее и следите за нами Facebook , Instagram и Twitter 9999999999999999

9

9

9

9

9

9

9

9

9

9

9

9

9

9

9

9

9

9

9

9

9

.

Подробнее

Примечание редактора: Мнения, анализы, обзоры или рекомендации, изложенные в этой статье, принадлежат исключительно редакции Select и не были проверены, одобрены или иным образом одобрены какой-либо третьей стороной.