Содержание

Чем опасна квартира, приобретенная с использованием маткапитала :: Жилье :: РБК Недвижимость

Если продавцы не соблюдали требования закона, покупатель впоследствии может лишиться квартиры

Фото: Артур Новосильцев/ТАСС

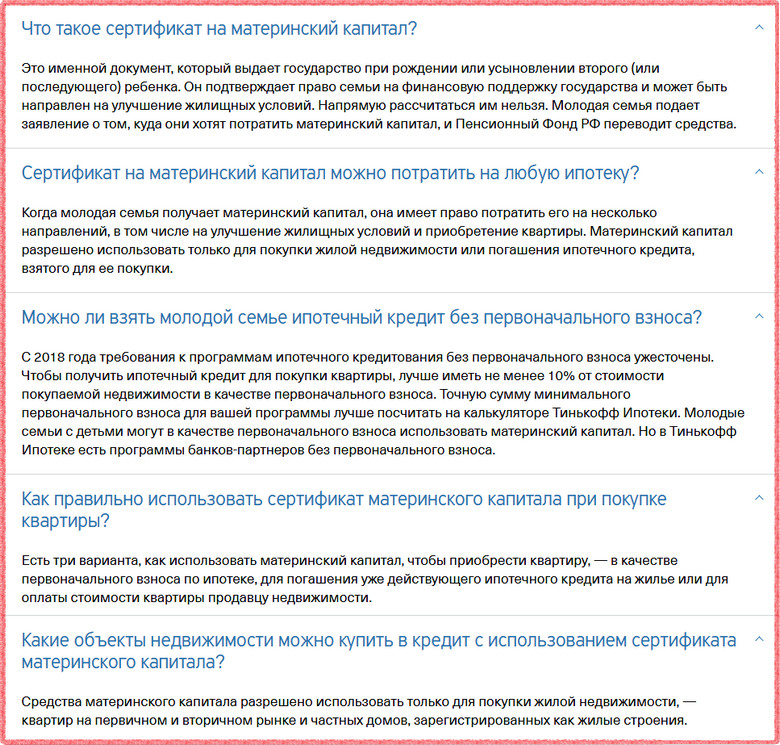

Федеральный закон «О дополнительных мерах государственной поддержки семей, имеющих детей» (№ 256-ФЗ) позволяет использовать материнский капитал для улучшения жилищных условий. Нередко квартиры, купленные с привлечением этих средств, затем поступают в продажу. Важно, чтобы владельцы такой квартиры соблюдали все требования закона о маткапитале, иначе у покупателя потом могут быть серьезные проблемы.

Рассказываем, чем опасны квартиры, ранее приобретенные с использованием материнского капитала, и на что нужно обратить внимание при покупке.

www.adv.rbc.ru

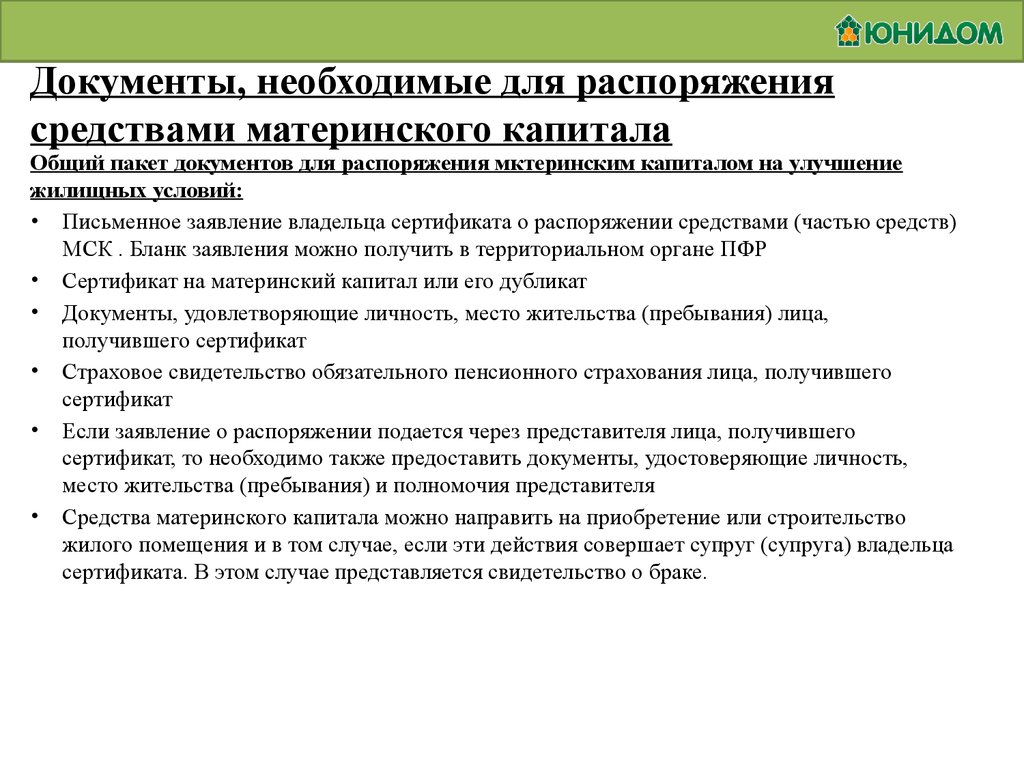

Если жилье куплено с привлечением средств материнского капитала, значит по закону всем членам семьи (включая всех детей) должны быть выделены доли в этой квартире. Только после этого жилье можно продавать, если возникла такая необходимость. Также требуется согласие органов опеки и попечительства.

Также требуется согласие органов опеки и попечительства.

Если доли в квартире детям не были выделены и продавец скрыл от покупателя факт использования материнского капитала, впоследствии сделка может быть признана недействительной. И проблема здесь не только в отмене сделки, но и в том, что вернуть деньги будет очень сложно, если их успели потратить.

«При покупке квартиры в новостройке с использованием ипотеки, которую частично планируется оплатить средствами маткапитала, родитель дает письменное обязательство Пенсионному фонду о наделении каждого члена семьи долей в течение шести месяцев с момента оформления права собственности. Но после наступления указанного срока он «забывает» о принятых на себя обязательствах и пытается продать объект, не выполнив их», — пояснила юрисконсульт офиса «Домодедовское» департамента вторичного рынка компании «Инком-Недвижимость» Наталья Каретова.

К сожалению, в России до сих пор нет отлаженного механизма контроля за выделением доли детям после проведения сделки, отмечает управляющий партнер компании «Метриум» Мария Литинецкая. И не всегда родители имеют возможность следовать правилам, В частности, при покупке строящегося жилья выделить доли детям невозможно, поскольку дом не сдан. Поэтому Пенсионный фонд разрешает оформлять собственность детям не сразу, а после завершения строительства. «ПФР может вообще не разрешить продать жилье, если посчитает, что родители ущемляют права своих детей и ухудшают их жилищные условия. В этом и есть главная загвоздка сделок по покупке квартир, приобретенных ранее с помощью маткапитала», — отмечает эксперт.

И не всегда родители имеют возможность следовать правилам, В частности, при покупке строящегося жилья выделить доли детям невозможно, поскольку дом не сдан. Поэтому Пенсионный фонд разрешает оформлять собственность детям не сразу, а после завершения строительства. «ПФР может вообще не разрешить продать жилье, если посчитает, что родители ущемляют права своих детей и ухудшают их жилищные условия. В этом и есть главная загвоздка сделок по покупке квартир, приобретенных ранее с помощью маткапитала», — отмечает эксперт.

Инициаторами расторжения сделки могут стать разные лица. Во-первых, это сами дети, права которых были ущемлены: через 10–15 лет, когда им исполнятся 18, они потребуют восстановить свои права. Во-вторых, иск вправе подать Пенсионный фонд или заинтересованные третьи лица: прокуратура, органы опеки и попечительства и пр. В результате суд может встать на сторону истца, и жилье возвращается многодетной семье. «Не факт, что у нее будут средства единовременно возместить стоимость объекта. Поэтому есть риск, что возвращать деньги после расторжения сделки придется уже частями и на протяжении многих лет», — предупреждает Мария Литинецкая.

Поэтому есть риск, что возвращать деньги после расторжения сделки придется уже частями и на протяжении многих лет», — предупреждает Мария Литинецкая.

Поводом для выяснения, использовался ли материнский капитал при покупке квартиры, может стать наличие у продавца двоих (и более) детей, как минимум один из которых родился после 1 января 2007 года (с этого времени в России выплачивается материнский капитал).

Если продавец не поставил покупателя в известность о том, что квартира была приобретена с привлечением средств материнского капитала, это можно выяснить в Пенсионном фонде России. Нужно попросить продавца предоставить выписку со счета, на котором хранится материнский капитал, она готовится в течение пяти дней.

«Если все денежные средства маткапитала по-прежнему на счету, то он не использовался, а если нет — нужно тщательно разбираться, на что они потрачены», — пояснила руководитель офиса «В Крылатском» компании «Миэль-Сеть офисов недвижимости» Ирина Бербенева.

Если материнский капитал передан продавцу квартиры в качестве оплаты, об этом также должна быть запись в договоре купли-продажи. Риелторы рекомендуют изучить данный документ, в частности пункт о способах и порядке расчета.

Риелторы рекомендуют изучить данный документ, в частности пункт о способах и порядке расчета.

«В нашей практике был случай, когда собственники не помнили, использовали они материнский капитал или нет, — рассказала брокер агентства недвижимости «Century 21 Серебряный век» Карина Дохикян. — Выписка, запрошенная в Пенсионном фонде о состоянии материнского капитала, выявила, что проживающие дети не были наделены правом собственности. Процедуру выхода на сделку пришлось задержать до момента наделения всех детей правом собственности, так как в дальнейшем сделка могла быть признана недействительной».

Ситуация сложнее, если квартира приобреталась в ипотеку, часть которой затем погашалась маткапиталом, отмечает управляющий партнер коллегии адвокатов «Старинский, Корчаго и партнеры» Владимир Старинский. В договоре в таком случае не будет ничего сказано о материнском капитале. «И поскольку банк информацию о займах, скорее всего, не предоставит, то единственный вариант — попросить продавца показать сертификат или предъявить справку из ПФР, что средства не использованы или потрачены на другие цели. Причем риски сохраняются и при покупке квартиры по ДДУ, в этом случае также стоит проверить, использовался ли маткапитал при изначальном оформлении договора», — рассказывает эксперт.

Причем риски сохраняются и при покупке квартиры по ДДУ, в этом случае также стоит проверить, использовался ли маткапитал при изначальном оформлении договора», — рассказывает эксперт.

К сожалению, получить стопроцентную гарантию надежности сделки с квартирой, купленной ранее с привлечением средств маткапитала, невозможно, отмечает Мария Литинецкая. Более того, есть шанс, что жилье было несколько раз перепродано и маткапитал присутствовал в одной из прошлых сделок, что только усложняет проверку. «Для дополнительной подстраховки стоит заказать расширенную выписку из ЕГРП, ее еще называют выпиской о переходе прав собственности, — советует она. — В этом документе прописана вся история перепродажи объекта. Если среди бывших собственников есть несовершеннолетние, то это — лишний повод насторожиться и, возможно, даже отказаться от сделки».

как правильно все оформить и какие документы нужны

У нас с женой двое детей, и мы будем покупать квартиру. Планируем использовать маткапитал. Как нам лучше оформить недвижимость, чтобы потом не было проблем?

Как нам лучше оформить недвижимость, чтобы потом не было проблем?

Что для нас выгоднее: общая долевая или совместная собственность? Какие документы нести в Росреестр и что там по деньгам?

Дмитрий Корнев

юрист

Профиль автора

Ничего сложного в вашей ситуации нет. А вариантов, как сделать правильно, не так много. Главное — выделить доли в собственности детям. Еще вы можете заключить брачный договор, но это не обязательно. Расскажу обо всех возможных вариантах.

Общая долевая и общая совместная собственность

До 2019 года закон разрешал покупать квартиру в общую долевую собственность и прописывать баланс долей прямо в договоре. Можно было написать, например, что 40% доли получает муж, а 60% — жена. Это приводило к спорам в бракоразводных процессах и серьезным проблемам. Поэтому в закон внесли изменения, и теперь супруги по умолчанию всегда приобретают право собственности в равных долях.

С 2019 года, если между супругами нет брачного договора, купить недвижимость они могут только в общую совместную собственность.

ст. 244, п. 1 ст. 256 ГК РФ

п. 1 ст. 34 СК РФ

Закон от 19.07.2018 № 217-ФЗ

Без нотариуса после покупки недвижимости можно оформить соглашение об определении долей. Это работает только для имущества, купленного с использованием маткапитала, при условии что родительские доли останутся в общей совместной собственности, а выделять вы будете только доли детям.

Если же вы хотите определить доли в собственности, придется сходить к нотариусу. Он должен подтвердить, что решение каждый из супругов принял добровольно, без принуждения и обмана со стороны другого. Нотариальное заверение избавляет суды от необходимости сомневаться в добросовестности супругов, если они поделили имущество неравными долями.

Что делать? 10.06.19

Как выделить доли детям в квартире, если использовал маткапитал?

Вот что можно удостоверить у нотариуса.

Брачный договор. Сейчас, то есть до покупки недвижимости, зарегистрировать переход права собственности с определением долей можно, только если есть брачный договор. Его надо будет представить в Росреестр.

Его надо будет представить в Росреестр.

Брачный договор оформляют у нотариуса, это стоит 5000—6000 Р за типовой договор по каждому объекту недвижимости. Цены отличаются в зависимости от региона и тарифов нотариальной палаты.

/prava/matcapital/

Права родителей с маткапиталом

Брачный договор можно оформить и после покупки квартиры.

Cоглашение о разделе имущества. Такое соглашение оформляют после покупки недвижимости в общую совместную собственность с использованием материнского капитала.

Отличие соглашения о разделе имущества от брачного договора в том, что брачный договор заключают по согласию сторон. Соглашение о разделе имущества можно оформить принудительно — через суд, даже если супруги не разводятся, но один из них настаивает на разделе имущества. То есть заставить подписать брачный договор нельзя, а вот принудить поделить имущество, не прекращая при этом брак, можно.

п. 1 ст. 38 СК РФ

Кроме того, разделить имущество может потребовать третье лицо. Например, если один из супругов задолжал по кредиту, банк может обратить взыскание на долю этого человека в совместной собственности.

Например, если один из супругов задолжал по кредиту, банк может обратить взыскание на долю этого человека в совместной собственности.

Стоимость соглашения о разделе имущества у нотариуса — 0,5% от стоимости имущества, указанной в договоре, но не менее 300 Р и не более 20 000 Р. Также придется оплатить техническую работу нотариуса, эта сумма зависит от региона и тарифов нотариальной палаты и доходит до 10 000 Р.

п. 5 ст. 333.24 НК РФ

Раздел имущества через суд выйдет еще дороже: госпошлина в этом случае составляет от 0,5 до 4% от стоимости имущества, но не менее 400 Р, а максимум — 60 000 Р. И это не считая расходов на услуги юриста.

подп. 1 п. 1 ст. 333.19 НК РФ

Как оформить собственность при использовании материнского капитала

Если вы используете для покупки квартиры маткапитал, закон обязывает вас выделить детям доли в праве собственности на недвижимость. Рекомендуемый размер доли — не менее размера материнского капитала.

Но это не значит, что для использования маткапитала придется обязательно заключать брачный договор и определять доли родителей, чтобы потом выделить доли детям. Супруги могут комбинировать совместную и долевую собственность. На практике выглядеть это будет примерно так.

Супруги могут комбинировать совместную и долевую собственность. На практике выглядеть это будет примерно так.

Представим, что вы приобретаете квартиру стоимостью 10 000 000 Р и площадью 80 м². У вас в браке двое детей. В этом случае минимальная доля одного ребенка — 1,3 м². Чтобы упростить, будем считать, что каждому из детей достанется 2 м², или 1/40 доли в праве собственности. Таким образом, на родителей придется 78/80 в праве общей долевой собственности на квартиру.

Доля 78/80, несмотря на то что это доля в праве общей долевой собственности, может принадлежать супругам на праве общей совместной собственности, потому что доля каждого внутри этих 78/80 не определена.

При таких условиях брачный договор заключать не надо. Квартира будет куплена в общую долевую собственность, но доля родителей в ней будет находиться в общей совместной собственности.

Такое соглашение об определении долей не надо нотариально удостоверять, потому что супруги между собой ничего не делят и сохраняют режим общей совместной собственности на свою долю.

Ну и что? 14.08.20

Маткапитал и детские доли: нотариальное обязательство больше не требуется

В вашей ситуации можно просто определить доли, которые вы хотите выделить детям, а остальное оставить в совместной собственности родителей. Так вы не понесете никаких дополнительных расходов. А если захотите определить доли между собой, можете в любой момент заключить брачный договор.

/guide/matkapital-bez-ipoteki/

Как купить квартиру с материнским капиталом

Документы для Росреестра

В Росреестр потребуются такие документы:

- Договор на приобретение недвижимости с указанием на использование маткапитала.

- Брачный договор, если есть.

- Паспорта.

- Свидетельство о браке.

- Свидетельства о рождении детей.

- Квитанции об уплате госпошлин.

- Соглашение о выделении долей — в случае выделения долей детям при использовании маткапитала.

Пошлина за регистрацию в общую совместную собственность — 2000 Р. Эта сумма делится на всех покупателей. Оплатить можно одной квитанцией на всех.

Что делать? 26.02.19

Как передать жене равные права на квартиру?

Если же супруги приобретают имущество одновременно в общую долевую и совместную собственность, госпошлина считается сложнее.

Например, оформляют 1/2 доли в общую совместную собственность и 1/8 доли в общую долевую каждому из супругов и каждому из двоих детей. В этом случае один из супругов платит госпошлину 1000 Р от себя, а второй — 250 Р от себя за совместную собственность и 750 Р от себя и детей. Но общая сумма все равно 2000 Р. Как правильно заплатить, объяснит специалист Росреестра или МФЦ при приемке документов.

Если покупаете жилье на стадии строительства по договору долевого участия, сначала надо заплатить пошлину 350 Р за регистрацию этого договора. А после ввода жилого дома в эксплуатацию и передачи объекта дольщикам надо оформить право — по схеме, описанной выше.

п. 30 ст. 333.33 НК РФ

Что делать?Читатели спрашивают — эксперты отвечают

Задать свой вопрос

Покупка квартиры за материнский капитал

Преимущества ДДУ по ФЗ-214

Мы используем файлы cookie, чтобы персонализировать контент, адаптировать и оценивать результативность рекламы, а также обеспечить безопасность. Перейдя на сайт, вы соглашаетесь с использованием файлов cookie для сбора информации. Если вы не хотите предоставлять эта данные, вы должны покинуть сайт или настроить свой браузер таким образом, чтобы эти данные не передавались на сайт или по ним нельзя было определить пользователя.

При покупке квартиры для своей семьи в наших ЖК вы можете использовать материнский капитал. Его применение возможно только в качестве первого взноса по ипотеке.

Если у вас есть вопросы, то оставьте заявку на обратный звонок у нас на сайте. Мы перезвоним и расскажем вам о всех нюансах покупки жилья в наших ЖК с помощью материнского капитала.

Доступно для

ЖК «Флора»

Сочи

Сочи, мкр. Кудепста, ул. Искры, 66/9

Сочи

На страницу проекта

ЖК «Отражение»

Краснодар

Краснодар, ш. Ближний Западный Обход, стр.2, к.1

Краснодар

На страницу проекта

ЖК «Облака»

Новороссийск

Новороссийск, ул. Куникова, 47

Куникова, 47

Новороссийск

На страницу проекта

ЖК «Улыбка»

Краснодар

Краснодар, ул. Героя Георгия Бочарникова, 2

Краснодар

На страницу проекта

мкр-н «Южане»

Краснодар

Краснодар, ул. Даниила Смоляна

Даниила Смоляна

Краснодар

На страницу проекта

ЖК «Айвазовский»

Краснодар

Краснодар, ул. Старокубанская, 123А

Краснодар

На страницу проекта

Клубный дом «Вместе»

Ростов-на-Дону

г. Ростов-на-Дону, ул. 339 Стрелковой Дивизии, 10А/18

Ростов-на-Дону, ул. 339 Стрелковой Дивизии, 10А/18

Ростов-на-Дону

На страницу проекта

ЖК «Малина»

Новороссийск

Новороссийск, ул. Герцена, 3А

Новороссийск

На страницу проекта

Остались вопросы?

Оставьте свой телефон, мы свяжемся с вами и подробно на них ответим.

Другие способы оплаты

Ипотека

Оплата в рассрочку

Статья загружается…

Как использовать материнский капитал? Материнский капитал

Программа «Материнский капитал» создана в 2007 году. Она направлена на поддержку российских семей с детьми.

Средства на материнский капитал выделяются из бюджета страны. На данный момент в некоторых регионах России введена собственная аналогичная программа, которая направлена на поддержку семей только из определенной местности. Размер выплаты, порядок ее получения и использования определяются органами местного самоуправления.

Государство выделяет материнский капитал на второго ребенка (или последующего) или на усыновление. Это разовая программа. Другими словами, каждая семья может использовать его только один раз. Он не облагается налогом и рассчитан на 10 лет. Первоначальная сумма уставного капитала составляла 250 000 рублей, но из года в год она меняется из-за инфляции в нашей стране и в настоящее время выросла до 429 408 рублей.

Кто имеет право на получение материнского капитала?

В первую очередь право на получение справки имеет женщина, которая должна быть гражданкой Российской Федерации, родившая второго ребенка или удочерившая его после 2007 года, при условии, что она не получала такую справку ранее . Право на получение документа есть и у мужчины, являющегося единственным усыновителем ребенка или единственным родителем в случае смерти жены при родах.

Официальный опекун ребенка в случае утраты последним обоих родителей может получить и в дальнейшем пользоваться сертификатом. Кроме того, мама и папа должны быть добросовестными и не должны быть лишены родительских прав по отношению к детям. Они не должны совершать никаких преступлений по отношению к ним. Однако женщина, усыновившая детей мужа от предыдущего брака, не имеет никаких прав на этот капитал.

Куда обратиться за материнским капиталом?

Материнский капитал на второго ребенка получают в отделении Пенсионного фонда по месту жительства, где на эти средства будет выдан специальный сертификат, которым можно будет воспользоваться только по истечении трех лет со дня рождения или усыновления. Единственным исключением являются ипотечные кредиты, на которые семья приобрела или построила новое жилье.

Единственным исключением являются ипотечные кредиты, на которые семья приобрела или построила новое жилье.

Для получения справки необходимо заполнить заявление и предоставить в Пенсионный фонд пакет следующих документов: паспорт матери, удостоверяющий ее российское гражданство, свидетельство о браке, свидетельство о рождении на всех детей или свидетельство об усыновлении, диплом и женское удостоверение. Через некоторое время вы сможете получить сертификат на свой материнский капитал.

На что можно потратить сертификат на материнский капитал?

После рождения или усыновления ребенка, на которого оформлено свидетельство, родители начинают задумываться о том, как использовать материнский капитал. Одни планируют купить новую машину, другие – поехать отдыхать на море, третьи – сделать в доме грандиозный ремонт. В дальнейшем планируется разрешить использование капитальных средств на открытие собственного дела, дорогостоящее лечение ребенка или матери, приобретение земельного участка под строительство дома или дачи, а также ремонт собственного жилья, но пока это только планы.

Теперь всю сумму, указанную в сертификате, можно использовать только в таких направлениях: купить квартиру на материнский капитал, увеличить будущую пенсию (её накопительную часть) матери или получателя сертификата, использовать средства для обучения детей или постройки собственного жилья. Можно выбрать что-то одно, а можно разделить сумму капитала на несколько направлений. Тем не менее, наиболее популярным методом использования данной программы является улучшение качества жилищных условий для молодых семей.

Материнский капитал на образование

В России каждый имеет право на бесплатное образование, но на самом деле происходит другое. Недостаточное количество бюджетных мест в институтах и вузах вынуждает родителей прибегать к платной форме, что является очень дорогим удовольствием. Да и не каждый может найти большие суммы для оплаты образования своих детей. Государство позаботилось о таких семьях.

Материнский капитал на второго ребенка можно потратить на образование. Вы обращаетесь в Пенсионный фонд об использовании ваших средств или их части на оплату обучения вашего ребенка и можете быть спокойны за деньги, а вашему отпрыску придется хорошо учиться. Вы также можете оплатить сыну или дочери проживание в общежитии школы.

Вы обращаетесь в Пенсионный фонд об использовании ваших средств или их части на оплату обучения вашего ребенка и можете быть спокойны за деньги, а вашему отпрыску придется хорошо учиться. Вы также можете оплатить сыну или дочери проживание в общежитии школы.

Материнский капитал для будущей пенсии матери

Будущая пенсия человека зависит от многих факторов: общего трудового стажа, пенсионного возраста, в котором он вышел на пенсию, и размера заработной платы. Основным фактором получения хорошего материального обеспечения в пожилом возрасте является большая накопительная часть будущего пенсионера. Но иногда заработная плата не совсем позволяет добиться желаемого результата. В этом случае женщина может использовать свой капитал для увеличения своей будущей пенсии. Материнский капитал до 3 лет после рождения второго или последующего ребенка, а также усыновление ребенка в этом случае будет неприемлемым.

Материнский капитал на приобретение собственного жилья

Каждая новая семья мечтает о собственном жилье, но купить дом или квартиру могут позволить себе лишь немногие из них.

Когда-то в СССР молодые семьи стояли в очереди на жилье и получали от государства новые квартиры. Конечно, и сейчас в этой очереди миллионы российских пар. Вот только дело слишком медленное. Лишь некоторые из них могут получить бесплатное жилье, а в некоторых регионах нашей страны строительство соответствующих домов вообще отсутствует. А в остальных случаях каждому приходится рассчитывать только на собственные силы и средства, чтобы купить отдельную квартиру или построить дом. Вот только на одну зарплату дом не построить.

Хорошо, что в России ввели ипотечные кредиты, которые позволяют быстро найти деньги на строительство или покупку недвижимости. Собрал документы, получил кредит и купил квартиру. Это просто. Остается только ежемесячно отдавать банку долг с причитающимися по нему процентами. Но ипотека, как и любой кредит, «бьет по карману» любой семьи со средним достатком. Здесь и будет незаменим материнский капитал. Ипотека в этом случае не покажется молодой семье тяжким бременем. Материнский капитал можно использовать для покупки собственной квартиры или дома, а также для строительства нового жилья или увеличения имеющейся площади.

Материнский капитал можно использовать для покупки собственной квартиры или дома, а также для строительства нового жилья или увеличения имеющейся площади.

Чтобы оплатить ипотечный кредит, взятый на покупку или строительство нового дома, вам не нужно ждать, пока ребенку исполнится 3 года. Вы просто берете в любом банке ипотечный кредит и с кредитным договором приходите в Пенсионный фонд. После проверки документов необходимая сумма перечисляется на ваш счет.

А вот для того, чтобы построить в своем доме дополнительную комнату, придется немного подождать. После того, как вашему ребенку исполнится три года, вам нужно будет обратиться в Пенсионный фонд и получить часть денег наличными из материнского капитала. Потом надо подробно отчитаться за каждый потраченный рубль. Потом вы сможете получить остальные деньги и продолжить строительство, а после его завершения у вас уже будет обычный подробный отчет о потраченных средствах.

Могу ли я продать столицу?

Довольно часто при просмотре объявлений о продаже недвижимости на глаза попадаются такие, в которых обещают купить сертификат на материнский капитал или помочь обналичить деньги. У многих сразу возникает вопрос о том, можно ли продать материнский капитал. Конечно нет. По крайней мере, это противозаконно, и за такие действия, которые связаны с мошенничеством, предусмотрен немалый тюремный срок, причем не только тем людям, которые проводят такие аферы, но и владельцу суммы.

У многих сразу возникает вопрос о том, можно ли продать материнский капитал. Конечно нет. По крайней мере, это противозаконно, и за такие действия, которые связаны с мошенничеством, предусмотрен немалый тюремный срок, причем не только тем людям, которые проводят такие аферы, но и владельцу суммы.

Это государственные деньги, с которыми разрешено работать только представителям Пенсионного фонда. Они обязаны тщательно проверять все представленные им документы, принимать и рассматривать заявления собственников капитала о перечислении средств на обучение детей, выход на пенсию и покупку или строительство жилья. Они могут выдавать сертификаты только их владельцам, а также осуществлять денежные переводы на ипотечные счета держателя сертификата и расчетные счета строительных организаций или частных лиц, осуществляющих строительство дома.

Материнский капитал создается для улучшения материального положения российских семей и демографической ситуации в стране, и направлен на защиту детей от государства. Именно поэтому были разработаны специальные меры, которые могли предотвратить мошенничество и оказать поддержку детям. Например, чтобы купить квартиру на материнский капитал, вам нужно будет придерживаться следующего правила: приобретаемое жилье в обязательном порядке оформляется в собственность каждого члена семьи, включая всех несовершеннолетних. Для продажи такого дома потребуется получить специальное разрешение органов опеки и, в случае их согласия, обеспечить их детей новым равноценным жильем.

Именно поэтому были разработаны специальные меры, которые могли предотвратить мошенничество и оказать поддержку детям. Например, чтобы купить квартиру на материнский капитал, вам нужно будет придерживаться следующего правила: приобретаемое жилье в обязательном порядке оформляется в собственность каждого члена семьи, включая всех несовершеннолетних. Для продажи такого дома потребуется получить специальное разрешение органов опеки и, в случае их согласия, обеспечить их детей новым равноценным жильем.

Поэтому следует хорошо подумать, прежде чем покупать или продавать материнский капитал. Закон четко определяет ответственность за такое деяние. Вы можете потерять не только поставленные деньги, но и драгоценную свободу.

Кредит с использованием материнского капитала

Средства из капитала используются для погашения кредита, который был направлен на покупку квартиры или строительство дома. Но на сегодняшний день кредит на материнский капитал существует только тогда, когда он зарегистрирован в кредитной организации, имеющей лицензию, в кредитном кооперативе или микрофинансовой компании и направлен на покупку или строительство собственного жилья. При этом кредит должен быть в безналичной форме, то есть перечисляться на счет держателя данного сертификата.

При этом кредит должен быть в безналичной форме, то есть перечисляться на счет держателя данного сертификата.

Ипотека на материнский капитал

Если вы и ваша семья решили потратить материнский капитал на улучшение жилищных условий, то ипотечный кредит – идеальное решение для вас. При этом вы можете выбрать одно из трех направлений, позволяющих использовать справку:

1. Разрешается погашение процентов и основного долга по кредиту, который был взят до рождения ребенка и направлен на покупку квартиры или построить дом.

2. Оформить ипотеку можно после получения свидетельства о материнстве и направить эти средства в виде первоначального взноса по кредиту.

3. Вы можете увеличить общую сумму кредита по ипотеке за счет этих средств, чтобы купить жилье по более высокой цене, если вы не имеете права на получение дохода.

Перед использованием материнского капитала в ипотеку необходимо помнить следующее. Главная особенность такого использования заключается в том, что не каждый российский банк принимает сертификаты материнского капитала для оплаты долга и процентов по кредиту. Именно поэтому становится сложно использовать эти средства в виде первого взноса по ипотеке.

Именно поэтому становится сложно использовать эти средства в виде первого взноса по ипотеке.

Не менее важной особенностью является возможность использования сертификата материнского капитала для приобретения любого жилья, будь то уже построенное, строящееся или только в проекте. Но она должна быть оформлена под договор купли-продажи для вас. При этом выбирать тип жилья обязан только банк, с которым вы заключаете договор ипотеки. Ведь одни организации работают только с новостройками, а другие, наоборот, используют рынок вторичного жилья.

Следующей особенностью является возможность погашения ипотеки сразу после получения справки. Для внесения первоначального взноса необходимо будет дождаться достижения ребенком возраста 3 лет. Последней особенностью является совместное приобретение жилья в собственность всех членов семьи.

Какие банки работают с материнским капиталом?

Практически все банки нашей страны выдают ипотечные кредиты населению, но не все берут материнский капитал.

- «Сбербанк России». Он выдает кредиты только на уже построенное жилье со ставкой 14% годовых сроком на 30 лет. Квартира или дом, купленные на эти средства, должны находиться в прямой собственности всех членов семьи.

- Россельхозбанк. Он выдает ипотечный кредит без первоначального взноса при условии, что деньги из материнского капитала используются на срок до 25 лет. Ставки по такому кредиту зависят от выбранной валюты и срока действия. Кроме того, возможно досрочное погашение ипотечного кредита без каких-либо комиссий, штрафов и ограничений.

- «ВТБ 24». Этот банк возьмет кредит на срок до 50 лет со ставкой 11% и примет материнский капитал в качестве первоначального взноса.

- «Банк Москвы» погасит долг и проценты по кредиту с помощью вашего капитала.

- Банк ЮниКредит принимает средства на сертификат на погашение ипотечного кредита. Ставка 12-13%.

- Банк «ДельтаКредит». Он оформит ипотечный кредит с использованием вашего капитала по минимальной процентной ставке — от 5% годовых. Вы сможете оплатить первоначальный взнос или досрочно погасить ипотеку, используя материнский капитал.

- «Росбанк» позволяет оплатить кредит со ставкой 12,5% от материнского капитала.

- Агентство по ипотечному кредитованию. Это позволит вам воспользоваться кредитом и в то же время использовать эти средства для погашения долга и первоначального взноса. При этом он использует разные процентные ставки для приобретения квартир в новостройках и жилья, приобретаемого на вторичном рынке. В первом случае ставка по кредиту составит 8%, во втором – 9%.

- Открытие банка». Выдает ипотечные кредиты с возможностью оплаты долга и процентов по ним за счет средств, предусмотренных материнским капиталом. Ставка зависит от первоначального взноса и срока и в среднем составляет 12%.

- Райффайзен Банк предлагает ставку 11,5%. Срок от 1 до 25 лет, и ипотека предоставляется как на готовое жилье, так и на строительство.

Вы сможете оплатить первоначальный взнос или досрочно погасить ипотеку, используя материнский капитал.

Вы сможете оплатить первоначальный взнос или досрочно погасить ипотеку, используя материнский капитал.Что делать со справкой, если ипотека оформлена на мужа?

Любой кредит в банке выдается по золотому правилу — чем выше доход, тем больше денег можно получить. Вот только в большинстве российских семей основным добытчиком является мужчина. Именно его зарплата считается главенствующей в семейном бюджете. А в некоторых семьях женщина – домохозяйка, и у нее вообще нет дохода. При этом все кредиты оформляются на мужчину, особенно ипотека. Вот только как использовать материнский капитал в этом случае? Это главное препятствие для правильного применения сертификата материнского капитала для улучшения качества жилищных условий с помощью ипотеки.

Вот только в большинстве российских семей основным добытчиком является мужчина. Именно его зарплата считается главенствующей в семейном бюджете. А в некоторых семьях женщина – домохозяйка, и у нее вообще нет дохода. При этом все кредиты оформляются на мужчину, особенно ипотека. Вот только как использовать материнский капитал в этом случае? Это главное препятствие для правильного применения сертификата материнского капитала для улучшения качества жилищных условий с помощью ипотеки.

Теперь эти ошибки исправлены, и Пенсионный фонд не будет запрашивать документ, подтверждающий право собственности на всех членов семьи. На сегодняшний день женщина имеет право использовать средства, предусмотренные в ее капитале, для погашения кредита по ипотеке, оформленной на мужа. Главное условие использования справки – наличие законного брака, то есть Пенсионный фонд обязательно должен будет предоставить справку о его заключении.

Необходимые документы

Также появилась возможность использовать капитальные средства для перекредитования, то есть погашения ипотеки другим кредитом, выданным на более выгодных условиях. Однако использование этой суммы возможно только в том случае, если данный кредит был оформлен до получения справки о капитале.

Однако использование этой суммы возможно только в том случае, если данный кредит был оформлен до получения справки о капитале.

Каждый банк предоставляет свой комплект документов, необходимых для получения кредита (ипотеки) за счет собственных средств, но основные из них следующие:

- Справка о материнском капитале оригинал и копия.

- Паспорта женщины и ее мужа.

- Копия договора с банком на получение ипотечного кредита.

- Свидетельство о регистрации права собственности на Вашу квартиру или дом, купленные по данному кредиту, является копией и оригиналом.

- Свидетельство о браке. Необходимо, как было сказано выше, если планируется потратить материнский капитал, ипотека оформляется на мужа получателя сертификата.

- Справка из банка об оставшейся сумме, которую вы должны по ипотеке.

Программа «Материнский капитал» действует до конца 2016 года, но может быть продлена, но существенно изменится. Планируется расширить возможности использования этих средств, но при этом оказывать эту материальную помощь только особо нуждающимся семьям. Также эти средства можно использовать после рождения малыша или его усыновления.

Также эти средства можно использовать после рождения малыша или его усыновления.

Как видите, ничего сложного в получении материнского капитала нет. Кроме того, беспокоиться о том, что вас не экстрадируют, не следует. Остается только понять, что лучше всего идти легальным путем получения денег. В противном случае возможны не совсем приятные для вас последствия. Надеемся, что эта статья помогла решить проблему, как использовать материнский капитал с умом и с пользой для нашей семьи.

Покупка дома в Германии: налоги, расходы и сборы

Независимо от того, в какой части мира вы находитесь, покупка дома никогда не зависит исключительно от запрашиваемой цены. Также существует множество скрытых комиссий и налогов. Убедитесь, что вы знаете обо всех затратах, прежде чем совершить покупку дома в Германии.

Налоги и сборы для покупателей жилья в Германии

Ниже приведен краткий обзор налогов, расходов и сборов, взимаемых при покупке недвижимости в Германии (часто называемых «сборами за завершение сделки» или «сборами за покупку»). В сумме они составляют около 15% от покупной цены:

В сумме они составляют около 15% от покупной цены:

Нотариус и плата за регистрацию земли

Договоры купли-продажи в Германии должны быть подписаны в присутствии нотариуса, который также регистрирует продажу недвижимости в земельной книге. Плата за эти услуги обычно составляет около 2% от продажной цены недвижимости.

Вознаграждение агента по недвижимости

Если вы воспользовались услугами агента по недвижимости для поиска дома, с вас может взиматься плата в размере от 3,5 до 8% от продажной цены, плюс НДС в размере 19%. С декабря 2020 года закон требует, чтобы продавец и покупатель делили комиссию агента по недвижимости поровну между собой.

Налог на передачу собственности (

Grunderwerbsteuer )

После того, как ваша покупка будет завершена, вы получите счет от федеральной земли ( Bundesland ), где находится недвижимость, с требованием об уплате налога на передачу собственности. Ставки, взимаемые в процентах от продажной цены, варьируются от штата к штату:

| Федеральный штат | Ставка налога на передачу собственности |

|---|---|

Бавария и Саксония | 3,5% |

Гамбург | 4,5% |

Баден-Вюртемберг, Бремен, Нижняя Саксония, Рейнланд-Пфальц и Саксония Анхальт | 5% |

Берлин, Гессен и Мекленбург-Передняя Померания | 6% |

Бранденбург, Северный Рейн-Вестфалия, Саар, земля Шлезвиг-Гольштейн и Тюрингия | 6,5% |

Оценка имущества

Если стоимость вашего имущества превышает 500 000 евро, вам также может потребоваться оплатить оценку имущества. Есть несколько способов сделать это стоимостью от 100 до нескольких тысяч евро.

Есть несколько способов сделать это стоимостью от 100 до нескольких тысяч евро.

Налог на недвижимое имущество (

Grundsteuer )

Уплачивается в местной налоговой инспекции ( Finanzamt ). Этот ежегодный муниципальный налог является обязательным для всех владельцев недвижимости в Германии. Сумма к уплате рассчитывается путем умножения оценочной стоимости имущества на местную налоговую ставку (где-то от 0,26% до 1%).

Финансирование платы за недвижимость в Германии

Любой, кто рассматривает возможность получения ипотечного кредита, должен знать, что эти расходы редко финансируются немецкими банками через ипотечные кредиты и должны покрываться за счет собственного капитала.

Например, если вы покупаете недвижимость стоимостью 400 000 евро, вы понесете дополнительные расходы в размере примерно 60 000 евро. Эти сборы не могут быть покрыты вашей ипотекой, а это означает, что вам потребуется не менее 60 000 евро капитала для покрытия стоимости продажи. Это исключает любой собственный капитал, требуемый в качестве залога вашим ипотечным кредитором, который может составлять до 20-40% от стоимости имущества.

Это исключает любой собственный капитал, требуемый в качестве залога вашим ипотечным кредитором, который может составлять до 20-40% от стоимости имущества.

Однако вы можете подать заявку на получение кредита KfW на приобретение жилья в размере до 50 000 евро, который может быть использован для покрытия расходов на закрытие сделки, таких как нотариальные сборы и налог на передачу собственности.

Дополнительные расходы для покупателей жилья

Помимо налогов и судебных издержек, описанных выше, покупатели жилья несут дополнительные расходы, которые вам необходимо учитывать. Сюда входят:

- Расходы на переезд, если вы пользуетесь услугами транспортной компании

- Ремонт дома

- Мебель и другие предметы домашнего обихода

Налоговые вычеты

Если вы решите сдать в аренду свою недвижимость в Германии, вы можете воспользоваться некоторыми привлекательными налоговыми льготами. Налоговая система Германии позволяет арендодателям вычитать расходы, понесенные при получении дохода от аренды (например, проценты по ипотеке, ремонт и техническое обслуживание), из любого дохода, полученного от сдачи имущества в аренду. Вы можете воспользоваться этими вычетами в годовой налоговой декларации. Если у вас есть несколько источников дохода, вы можете проконсультироваться с налоговым консультантом, чтобы он помог вам с декларацией.

Вы можете воспользоваться этими вычетами в годовой налоговой декларации. Если у вас есть несколько источников дохода, вы можете проконсультироваться с налоговым консультантом, чтобы он помог вам с декларацией.

Налог на прирост капитала и продажа вашей недвижимости в Германии

Если вы владеете своей недвижимостью менее 10 лет и решили ее продать, любая полученная финансовая прибыль будет облагаться налогом на прирост капитала в размере 25%. Однако делается исключение, если недвижимость была вашим основным местом жительства не менее двух полных лет. По этой причине, когда немцы покупают недвижимость, это, как правило, выбор жилья на длительный срок, а не попытка выйти на немецкий рынок жилья. Это стоит иметь в виду, если вы будете находиться в Германии только в течение короткого периода времени.

См. также

Покупка дома в Германии

Прежде чем вы сможете осуществить свою мечту о собственном доме в Германии, вам нужно подумать о налогах, льготах, агентах по недвижимости и ипотеке.

Подробнее

Ипотека для эмигрантов в Германии

Хотите получить ипотечный кредит на покупку недвижимости, квартиры или дома в Германии? Ознакомьтесь с нашим списком немецких поставщиков ипотечных кредитов для экспатов и иностранцев.

Подробнее

Агенты по недвижимости в Германии

Хотите арендовать, купить или продать жилую недвижимость в Германии? Обратите внимание на этих агентов по недвижимости!

Подробнее

Немецкие налоговые службы и консультанты в Германии

Нужна налоговая консультация или налоговые услуги в Германии? Взгляните на наш список немецких налоговых консультантов, советников и бухгалтеров для экспатов.

Подробнее

Пособия, кредиты и субсидии для домовладельцев в Германии

Используйте субсидии в Германии, которые продвигают домовладение, включая кредиты KfW для покупателей и энергоэффективное строительство, детские пособия и схему Riester.

Подробнее

Покупка дома в Германии: Контрольный список

Вот контрольный список, который поможет вам начать поиск дома в Германии.

Подумайте о рынке жилья, финансировании, местоположении, аренде, коммунальных услугах и дополнительных расходах.Подробнее

Немецкие ипотечные кредиты (Hypothek/Darlehen)

Наш путеводитель по ипотеке в Германии, включая консультантов по ипотеке, требования и документы, типы ипотеки и процесс подачи заявки в Германии.

Подробнее

Подумайте о рынке жилья, финансировании, местоположении, аренде, коммунальных услугах и дополнительных расходах.

Подумайте о рынке жилья, финансировании, местоположении, аренде, коммунальных услугах и дополнительных расходах.Стоит ли покупать дом до или после рождения ребенка?

Поделиться этой публикацией

Извечный вопрос: что было раньше, дом или ребенок? Многие люди задаются вопросом: «Должны ли мы купить дом или завести ребенка?» Есть ли смысл покупать дом после рождения ребенка или лучше сделать это до того, как вы все обустроитесь к тому времени, когда будете готовы создать семью?

Ответ в том, что нет единственно правильного ответа. Покупка дома и рождение ребенка одновременно имеют смысл для некоторых людей. Покупка дома до рождения ребенка является правильным выбором для других, а покупка дома после рождения ребенка имеет смысл для некоторых. Вот что вам нужно знать о получении ипотеки, расходах, связанных с вашим новым домом и новорожденным, а также о некоторых преимуществах каждого варианта.

Вот что вам нужно знать о получении ипотеки, расходах, связанных с вашим новым домом и новорожденным, а также о некоторых преимуществах каждого варианта.

Право на получение ипотеки до рождения ребенка

Процесс получения права на получение ипотечного кредита до рождения ребенка очень похож на получение права на получение ипотечного кредита после рождения ребенка, за одним заметным исключением. Если вы или ваш партнер в настоящее время находитесь в отпуске по уходу за ребенком или в отпуске по уходу за ребенком, когда вы подаете заявку на кредит, ваш отпуск может повлиять на вашу способность претендовать на ипотеку. Пребывание в неоплачиваемом отпуске может усложнить процесс подачи заявки на ипотеку, поскольку ваш ипотечный кредитор может быть не в состоянии подтвердить ваш доход, даже если вы планируете вернуться на работу через несколько недель. По этой причине может быть более разумным подать заявку на ипотеку и купить дом до рождения ребенка или подождать, пока вы и ваш партнер вернетесь на работу после рождения ребенка, прежде чем начинать процесс ипотеки.

Когда вы подаете заявку на ипотечный кредит, кредитор рассмотрит следующие области, чтобы определить, имеете ли вы право на получение ипотеки, сколько вы можете занять и процентную ставку, которую вы будете платить.

- Ваш доход: Важную роль при определении размера кредита играет то, сколько вы и ваш партнер зарабатываете. Как правило, чем больше вы зарабатываете и чем стабильнее ваш доход, тем большую сумму вы можете занять на покупку дома. Если вы или ваш партнер планируете оставаться дома с ребенком и не получать доход, было бы неплохо проверить, имеете ли вы право на получение ипотечного кредита, используя зарплату другого человека. Таким образом, вы избежите покупки большего количества жилья, чем сможете себе позволить после рождения ребенка и изменения вашего финансового положения.

- Ваш кредит: Ваша кредитная история и оценка также оказывают значительное влияние на процесс ипотечного кредита. Чем выше ваш балл, тем лучше условия кредита, который вы получите. Как и в случае с доходом, если у одного человека нет лучшего кредита или у него плохая кредитная история, возможно, стоит попытаться получить ипотечный кредит, используя кредит только одного партнера.

- Ваш трудовой стаж: Как долго вы работаете с конкретным работодателем или занимаетесь индивидуальной трудовой деятельностью, также играет роль, когда вы имеете право на получение ипотечного кредита. Кредиторы хотели бы видеть стабильную историю занятости, так как это означает, что вы будете продолжать работать в компании или продолжать иметь надежный источник дохода.

- Прочие ваши долги: Другим фактором, который кредиторы учитывают при рассмотрении заявки на ипотеку, является количество других долгов, которые есть у отдельного лица или супружеской пары, и сумма этих долгов. Во многих случаях отношение вашего долга к доходу должно быть ниже 36 %. Если вы зарабатываете 1000 долларов в месяц, ваши ежемесячные платежи по долгу должны составлять менее 360 долларов. В некоторых случаях отношение вашего долга к доходу может достигать 45% или 50%, но 36% обычно предпочтительнее для вас и вашего кредитора.

- Ваши активы: Кредитор хочет знать, сколько у вас есть сбережений или инвестиций, когда вы подаете заявку на ипотеку. Есть две причины, почему информация о ваших активах важна. Во-первых, это позволяет кредитору знать, что у вас достаточно денег для первоначального взноса. Это также может дать кредитору некоторую уверенность в том, что, если вы потеряете доход, у вас все равно будет возможность производить платежи по ипотеке.

Как и в случае с доходом, если у одного человека нет лучшего кредита или у него плохая кредитная история, возможно, стоит попытаться получить ипотечный кредит, используя кредит только одного партнера.

Как и в случае с доходом, если у одного человека нет лучшего кредита или у него плохая кредитная история, возможно, стоит попытаться получить ипотечный кредит, используя кредит только одного партнера. В некоторых случаях отношение вашего долга к доходу может достигать 45% или 50%, но 36% обычно предпочтительнее для вас и вашего кредитора.

В некоторых случаях отношение вашего долга к доходу может достигать 45% или 50%, но 36% обычно предпочтительнее для вас и вашего кредитора.ПОДАТЬ ЗАЯВКУ СЕГОДНЯ

Нужно ли вам сообщать кредитору о ваших семейных планах?

Кредиторы не могут дискриминировать людей, которые беременны, имеют детей или планируют завести детей в ближайшем будущем. Они также не могут дискриминировать людей, находящихся в отпуске по уходу за ребенком. Если вы в настоящее время беременны или планируете забеременеть в ближайшее время, вы не обязаны сообщать об этом кредитору. Они также не могут спрашивать вас о ваших семейных планах.

Они также не могут спрашивать вас о ваших семейных планах.

Если вы в настоящее время находитесь в отпуске по уходу за ребенком или в отпуске по уходу за ребенком, это немного другая история. Доход является важным элементом при одобрении или отказе в выдаче кредита, поэтому подумайте о том, чтобы предоставить своему кредитору множество документов о вашем отпуске, например, когда он закончится и какой будет ваш доход после окончания вашего отпуска. Ваш работодатель может написать записку, в которой будет указана информация о доходах, а также даты начала и окончания вашего отпуска.

Хотя кредиторы не могут дискриминировать людей, находящихся в отпуске, пребывание в неоплачиваемом отпуске может затруднить для родителей получение ипотечного кредита. Это хорошая идея, чтобы работать с кредитором, который понимает с самого начала и готов обойти ваш отпуск, а не отклонить ваше заявление.

Общие расходы, связанные с домом и детьми

Покупка дома и рождение ребенка — два важных жизненных события, которые влекут за собой несколько расходов. Понимание стоимости беременности и покупки дома может помочь вам определить, является ли тот или иной вариант — или оба — правильным выбором для вас в данный момент. Взгляните на некоторые из скрытых и не очень скрытых расходов, связанных с владением домом и выполнением родительских обязанностей.

Понимание стоимости беременности и покупки дома может помочь вам определить, является ли тот или иной вариант — или оба — правильным выбором для вас в данный момент. Взгляните на некоторые из скрытых и не очень скрытых расходов, связанных с владением домом и выполнением родительских обязанностей.

Расходы, связанные с домом

Некоторые расходы, связанные с владением домом, являются текущими, а другие менее частыми.

- Коммунальные услуги: Вам нужно будет платить за то, чтобы в вашем доме был включен свет, работала печь и вода. Если вам нужны услуги Интернета и телевидения, вам также придется заплатить за них. Стоимость коммунальных услуг может варьироваться в зависимости от размера дома и того, сколько энергии потребляет ваша семья. Местные тарифы также различаются, и некоторые районы дороже, чем другие.

- Ремонт и техническое обслуживание: Оборудование и системы, обеспечивающие работу вашего дома, нуждаются в постоянном уходе и обслуживании, а время от времени может потребоваться более капитальный ремонт. Техническое обслуживание включает в себя такие вещи, как настройка системы отопления, вентиляции и кондиционирования воздуха или печи, очистка вентиляционных отверстий сушилки и стрижка газона. Ремонт может включать ремонт сломанных приборов, протечек в сантехнике или проблем с электрической системой. Эксперты обычно рекомендуют, чтобы домовладельцы откладывали не менее 1 % от стоимости дома на покрытие расходов на техническое обслуживание и ремонт.

- Мебель, бытовая техника и украшения: Вы захотите наполнить свой новый дом мебелью и предметами декора, чтобы придать ему индивидуальность. В зависимости от того, какие бытовые приборы поставлялись с домом и их возраст, вы также можете приобрести новые или обновить существующие. В то время как мебель и бытовая техника могут быть дорогими, особенно если вы покупаете много сразу, хорошая новость заключается в том, что они, как правило, являются единовременными затратами или затратами раз в десятилетие.

- Страховые взносы домовладельца: Если у вас есть ипотечный кредит, вам необходимо иметь страховку домовладельца. Обычно ваш ежемесячный платеж по ипотеке включает в себя стоимость ваших страховых взносов. Тем не менее, это то, что нужно планировать, так как вы не хотите удивляться, когда ваш первый ипотечный счет будет на несколько сотен долларов больше, чем вы ожидали.

- Налог на имущество: Налог на имущество — это еще один расход, который может сильно различаться в зависимости от местоположения. В одних регионах высокая налоговая ставка, в других относительно низкая. Некоторые города или муниципалитеты предлагают налоговые льготы определенным типам домовладельцев или людям, которые покупают определенные виды собственности. Как и страховка вашего домовладельца, налог на недвижимость обычно взимается с вашим платежом по ипотеке.

- Сборы ассоциации домовладельцев (ТСЖ): В зависимости от типа района, в который вы переезжаете, вам, возможно, придется платить сборы ТСЖ. Обычно сборы ТСЖ требуются, если вы живете в многоквартирном доме или таунхаусе. Сборы покрывают расходы на обслуживание мест общего пользования, таких как вестибюль многоквартирного дома или парковочная зона в жилом комплексе. Плата может варьироваться от района к району и может внезапно увеличиться, если произойдет непредвиденное событие, такое как чрезмерное количество снегопадов или значительный ущерб от урагана.

Техническое обслуживание включает в себя такие вещи, как настройка системы отопления, вентиляции и кондиционирования воздуха или печи, очистка вентиляционных отверстий сушилки и стрижка газона. Ремонт может включать ремонт сломанных приборов, протечек в сантехнике или проблем с электрической системой. Эксперты обычно рекомендуют, чтобы домовладельцы откладывали не менее 1 % от стоимости дома на покрытие расходов на техническое обслуживание и ремонт.

Техническое обслуживание включает в себя такие вещи, как настройка системы отопления, вентиляции и кондиционирования воздуха или печи, очистка вентиляционных отверстий сушилки и стрижка газона. Ремонт может включать ремонт сломанных приборов, протечек в сантехнике или проблем с электрической системой. Эксперты обычно рекомендуют, чтобы домовладельцы откладывали не менее 1 % от стоимости дома на покрытие расходов на техническое обслуживание и ремонт. Обычно ваш ежемесячный платеж по ипотеке включает в себя стоимость ваших страховых взносов. Тем не менее, это то, что нужно планировать, так как вы не хотите удивляться, когда ваш первый ипотечный счет будет на несколько сотен долларов больше, чем вы ожидали.

Обычно ваш ежемесячный платеж по ипотеке включает в себя стоимость ваших страховых взносов. Тем не менее, это то, что нужно планировать, так как вы не хотите удивляться, когда ваш первый ипотечный счет будет на несколько сотен долларов больше, чем вы ожидали. Плата может варьироваться от района к району и может внезапно увеличиться, если произойдет непредвиденное событие, такое как чрезмерное количество снегопадов или значительный ущерб от урагана.

Плата может варьироваться от района к району и может внезапно увеличиться, если произойдет непредвиденное событие, такое как чрезмерное количество снегопадов или значительный ущерб от урагана.Расходы, связанные с детьми

Семье со средним доходом приходится в среднем 12 980 долларов США в год на воспитание ребенка. Три самые большие статьи расходов – это жилье, питание, уход за детьми и образование. А пока давайте взглянем на расходы, связанные с появлением в доме нового ребенка.

- Доставка: Несмотря на то, что страховка предназначена для покрытия многих расходов, связанных с рождением ребенка, в 2015 году средняя застрахованная женщина заплатила 4 569 долларов США за роды. цена доставки. Например, обычно кесарево сечение стоит дороже, чем вагинальные роды.

- Одежда: Детская одежда красивая, но стоит денег. Вы можете получить много одежды на вечеринке в честь ребенка, но вы также можете ожидать, что ваш малыш быстро перерастет эти комбинезоны и крошечные футболки.

- Детское снаряжение: Детям обычно нужно много вещей, от автомобильных сидений до люлек и от кроваток до колясок. Есть также стоимость «забавных» вещей для детей, таких как игрушки и ходунки. Один из способов сократить расходы на подготовку к рождению ребенка — это покупать бывшие в употреблении вещи или принимать подержанные вещи от родственников и друзей.

- Продукты питания: Младенцы, находящиеся на грудном вскармливании, получают почти бесплатный источник питания в течение первых нескольких месяцев или года своей жизни. Но не каждого ребенка можно кормить грудью, а это означает, что некоторым родителям придется планировать покупку смеси. Когда ваш ребенок начнет есть твердую пищу, обычно около шести месяцев, вы захотите добавить стоимость его питания в свой бюджет.

- Детский сад: Хотя родители могут решить остаться дома со своим ребенком на неопределенный срок, многим в какой-то момент необходимо вернуться к работе. Стоимость дневного ухода за младенцем сильно варьируется от региона к региону, но, как правило, высока. В Миссисипи годовой уход за младенцем стоит 5 436 долларов США, или около 11 % среднего дохода домохозяйства. В Вашингтоне, округ Колумбия, среднегодовые расходы на уход за младенцем составляют 24 243 доллара, или 28,3% среднего дохода домохозяйства.

В Миссисипи годовой уход за младенцем стоит 5 436 долларов США, или около 11 % среднего дохода домохозяйства. В Вашингтоне, округ Колумбия, среднегодовые расходы на уход за младенцем составляют 24 243 доллара, или 28,3% среднего дохода домохозяйства.

В Миссисипи годовой уход за младенцем стоит 5 436 долларов США, или около 11 % среднего дохода домохозяйства. В Вашингтоне, округ Колумбия, среднегодовые расходы на уход за младенцем составляют 24 243 доллара, или 28,3% среднего дохода домохозяйства.Должны ли вы купить дом, прежде чем создать или увеличить свою семью? Есть некоторые преимущества в том, чтобы завершить поиск и покупку жилья до рождения ребенка.

- У вас есть время обустроиться: Если вы покупаете дом с расчетом на растущую семью, но до прибытия детей, у вас будет достаточно времени, чтобы обустроиться и распаковать вещи, прежде чем вы начнете планировать следующий фаза вашей жизни. Вы даже можете какое-то время наслаждаться домом вдвоем, в зависимости от того, беременны ли вы, когда покупаете дом.

- Вы можете закончить домашние проекты до рождения ребенка: Если вы откладываете создание семьи до тех пор, пока вы не купите дом, у вас будет время отметить все эти домашние проекты в своем списке. Инстинкт гнездования часто срабатывает, когда женщины беременны, а это означает, что вы можете получить заряд энергии и почувствовать сообразительность починить протекающий кухонный кран, переделать фартук или оклеить спальню обоями до прибытия нового члена семьи.

- Вам нужно будет упаковать меньше: Младенцы и дети могут быть маленькими, но у них, как правило, много вещей. Если вы покупаете свой дом до того, как забеременеете, любые подарки, которые вы получаете во время душа, или любые предметы, которые вы покупаете для своего новорожденного, могут быть отправлены прямо к вам домой. В конечном итоге у вас будет меньше вещей, которые нужно упаковать и перевезти, что также может помочь вам сэкономить деньги на стоимости грузчиков или аренде грузовика.

- Малыш может освоиться в своем новом доме: Младенцы и дети ясельного возраста живут по привычкам и распорядку дня — как только вы выработаете у них эти привычки и распорядок дня. Переезд может нарушить их распорядок дня, а это означает, что вы можете перейти от ребенка, который спит всю ночь, к ребенку, который просыпается с криком каждые два часа. Если вы уже находитесь в своем доме и устроились, когда ребенок родится, вам не нужно беспокоиться о том, что позже вы нарушите его график сна или другой распорядок дня.

- Дом без детей может быть легче искать: Прежде чем купить дом, вы должны его найти. Это может быть проще сделать, когда смотрите только вы или вы и ваш партнер. Если у вас уже есть ребенок, вам нужно будет найти для него няню или взять его с собой, чтобы посмотреть дома. В то время как очень маленький ребенок, скорее всего, будет спать во время охоты за домом со своими родителями, вы, возможно, не захотите рисковать тем, что он проснется с криком, когда вы будете проверять открытый дом.

Инстинкт гнездования часто срабатывает, когда женщины беременны, а это означает, что вы можете получить заряд энергии и почувствовать сообразительность починить протекающий кухонный кран, переделать фартук или оклеить спальню обоями до прибытия нового члена семьи.

Инстинкт гнездования часто срабатывает, когда женщины беременны, а это означает, что вы можете получить заряд энергии и почувствовать сообразительность починить протекающий кухонный кран, переделать фартук или оклеить спальню обоями до прибытия нового члена семьи. Если вы уже находитесь в своем доме и устроились, когда ребенок родится, вам не нужно беспокоиться о том, что позже вы нарушите его график сна или другой распорядок дня.

Если вы уже находитесь в своем доме и устроились, когда ребенок родится, вам не нужно беспокоиться о том, что позже вы нарушите его график сна или другой распорядок дня. Ресурсы

Загружаемые руководства

Мы создали эти руководства, чтобы стать ценным ресурсом, который шаг за шагом проведет вас через ваше следующее приключение.

Плюсы покупки дома после рождения ребенка

Ожидание покупки дома и переезда до рождения ребенка или расширения семьи также может иметь смысл, в зависимости от ваших потребностей и обстоятельств. Некоторые из преимуществ откладывания процесса покупки дома до рождения ребенка включают в себя:

Некоторые из преимуществ откладывания процесса покупки дома до рождения ребенка включают в себя:

- У вас есть лучшее представление о том, сколько места вам нужно: Если вы отложите поиск дома до рождения ребенка, вы будете лучше понимать, что работает, а что нет. в вашем нынешнем доме и что вы хотели бы от вашего будущего места жительства. Например, вы можете обнаружить, что квартира с двумя спальнями слишком мала для вас, вашего партнера и вашего ребенка, и что вам нужен дом как минимум с тремя спальнями. Или вы можете понять, что вам нужно место на открытом воздухе, чтобы ваш ребенок мог безопасно играть по мере взросления. Вы можете решить, что подниматься и спускаться по ступенькам с ребенком на буксире сложно, и что вы бы предпочли переехать в одноэтажный дом на ранчо.

- У вас есть время, чтобы восстановиться после родов: Хотя это зависит от женщины, многие считают, что им нужно время, чтобы расслабиться и восстановиться после родов. Это может быть особенно верно для женщин, которые рожают с помощью кесарева сечения. Если вы отложите поиск дома до рождения ребенка, вы также можете дать себе достаточно времени, чтобы оправиться от родов.

- У вас есть время, чтобы сблизиться со своим ребенком: Вы можете потратить столько времени, сколько вам нужно, чтобы сблизиться со своим ребенком, если вы решите подождать, пока он не родится, чтобы двигаться. Вы можете отложить поиск жилья до окончания отпуска по уходу за ребенком, чтобы провести это время с ребенком.

- Вы можете сразу присоединиться к новой родительской группе: В зависимости от того, как далеко вы в конечном итоге переедете, вам может понадобиться найти новый круг общения, когда вы приедете. Возможно, вам все равно захочется расширить свою социальную группу после рождения ребенка, особенно если остальные ваши друзья все еще не имеют детей. Ожидание переезда до рождения ребенка означает, что как только вы освоитесь в новом районе, вы сможете присоединиться к местной родительской группе или другому социальному клубу, предназначенному для родителей маленьких детей, например, клубу йоги «Мама и я» или Клуб упражнений Stroller Strides.

- Ваш новорожденный не будет знать, что происходит: Младенцы, особенно новорожденные, легче, чем многие думают. Они спят большую часть дня и не будут иметь ни малейшего представления о том, что происходит. Вы можете уложить своего спящего ребенка в его автокресло и отвезти его через город или через весь штат, и он не будет знать, что находится где-то в другом месте, когда приедет. Если вам нужно найти няню для вашего малыша на время переезда, вы можете легко убедить бабушку, дедушку или близкого друга присмотреть за ними.

- У вас есть предлог убрать беспорядок: Возможно, вы получили много подарков и вещей для своего ребенка, которые вам в итоге не понадобились. В зависимости от того, когда вы переедете, ваш малыш, возможно, уже перерос часть своей одежды. Ожидание появления ребенка для переезда может означать, что у вас есть шанс продать или подарить часть детских принадлежностей, которые, как вы знаете, вам не понадобятся. Вам не нужно беспокоиться о том, чтобы таскать его из одного дома в другой.

Если вы отложите поиск дома до рождения ребенка, вы также можете дать себе достаточно времени, чтобы оправиться от родов.

Если вы отложите поиск дома до рождения ребенка, вы также можете дать себе достаточно времени, чтобы оправиться от родов.

Беременность и покупка дома? Подать заявку на ипотеку онлайн с Эбби

Независимо от того, беременны ли вы в настоящее время, собираетесь ли вы забеременеть или недавно пополнили свою семью, первым шагом в процессе покупки дома является получение одобрения на получение ипотечного кредита. Эбби — помощник по цифровым кредитам в Assurance Financial. Она здесь, чтобы провести вас через весь процесс и помочь собрать всю необходимую информацию во время подачи заявления. Если вы готовы начать, вы можете подать заявку на получение ипотечного кредита менее чем за 15 минут.

Источники:

- https://assurancemortgage.com/applying-for-home-loan-pregnant/

- https://selling-guide.fanniemae.com/Selling-Guide/Origination-thru-Closing/Subpart-B3-Underwriting-Borrowers/Chapter-B3-6-Liability-Assessment/1736872241/B3-6-02-Debt -коэффициенты доходов-02-05-2020.htm

- https://selling-guide.fanniemae.com/Selling-Guide/Origination-thru-Closing/Subpart-B3-Underwriting-Borrowers/Chapter-B3-3-Income-Assessment/Section-B3-3-5-DU -Requirements-for-Income-Assessment/1736867221/B3-3-5-01-Income-and-Employment-Documentation-for-DU-08-07-2019. htm

- https://www.zillow.com/mortgage-learning/qualifying-for-a-mortgage/#qualify

- https://www.capitalone.com/bank/money-management/saving-house/qualify-for-mortgage/

- https://theweek.com/articles/717349/3-tips-buying-home-expecting-child

- https://www.bankrate.com/mortgages/proving-income-to-land-a-mortgage/

- https://dreamhomefinancing.com/buy-house-before-having-baby/

- https://themortgagereports.com/60552/how-to-get-a-mortgage-on-maternity-leave

- https://www.nytimes.com/2010/07/20/your-money/mortgages/20mortgage.html

- https://www.credit.com/blog/can-you-be-denied-a-mortgage-if-youre-pregnant-157075/

- https://www.bankrate.com/mortgages/maternity-leave-mortgage-approval/

- https://www.usda.gov/media/blog/2017/01/13/cost-raising-child

- https://www.realtor.com/advice/home-improvement/how-much-should-you-budget-for-home-maintenance-and-repairs/

- https://www.nerdwallet. com/blog/finance/budgeting-for-new-homeowners/

- https://www.hgtv.com/lifestyle/real-estate/immediate-expenses-for-new-homeowners-to-expect

- reuters.com/article/us-health-maternity-costs/even-for-insured-women-having-a-baby-in-the-u-s-is-costly-idUSKBN1Z7300

- https://www.epi.org/child-care-costs-in-the-united-states/#/DC

- https://www.newyorklife.com/articles/breakdown-of-biggest-expenses-for-your-child

- https://www.moving.com/tips/why-you-should-move-before-the-baby-comes-or-wait-why-you-shouldnt/

- ипотека.com/buying-house-and-owning-home/buying-house-when-babys-way-look-and-budget-you-leap

- https://assurancemortgage.com/meet-abby/

- https://assurancemortgage.com/apply/

htm

htm com/blog/finance/budgeting-for-new-homeowners/

com/blog/finance/budgeting-for-new-homeowners/Page 2 — House for sale near Capital Child and Maternity Centre, Sector 19, Faridabad

9

3 people already contacted

8 Bedroom House for sale in Sainik Colony | ||

1 Религиозное место 44 Больницы | ||

| ₹ 3,35 Cr ₹ 11 279/кв. | 2970 кв. футов (276 кв.м.). Область участка | 8 BHK 7 ванны |

Северный восток. | ||

Недвижимость доступна в хорошем и мирном обществе. Закрытое общество. Резервное питание и 247 воды доступны. Имеется магистральный газ. Рядом рынок, школа, метро и парк. Угловая собственность. more | ||

READY TO MOVE RESALE | ||

фут

фут

Share Feedback

Hide

Shortlist

10

2 people already contacted since last week

Дом с 3 спальнями на продажу в Новом Промышленном поселке 1 | ||

1 Станция метро 46 Больницы | ||

| ₹ 90 л ₹ 8,035/кв. | 1120 кв. футов (104 sq.m.) Plot Area | 3 BHK 3 Baths |

Private Garden Close to Market Gated Society Furnished | ||

Markets , гурудвара, храм рядом. | ||

ГОТОВ К ПЕРЕЕЗДУ ПЕРЕПРОДАЖА | ||

фут.

фут.

Share Feedback

Hide

Shortlist

8 Bedroom House for sale in Old Chungi | ||

1 Metro Station 2 Religious Places | ||

Коммерческая+жилая недвижимость со всеми необходимыми удобствами. Спереди: 30 футов Причина продажи: Переезд. more | ||

4 Bedroom House for sale in Sector 15A Faridabad | ||

3 Metro Stations 1 Religious Place | ||

Угловой двухсторонний открытый участок, строительство в соответствии с васту, рядом с улицей Матхура, рядом со станцией метро Айронда, рядом с общественным центром, рядом со школой Видья Мандир more | ||

4 Bedroom House for sale in New Industrial Township 3 | ||

1 Metro Station 1 Religious Place | ||

Участок на главной дороге на улице Дав Колледж Роуд с достаточным пространством для парковки, хорошо связан со всем. подробнее | ||

Дом с 3 спальнями на продажу в Секторе 49Фаридабад | ||

1 Религиозное место 29 Hospitals | ||

| . | ||

Дом с 5 спальнями на продажу в Санджай Ганди Мемориал Нагар | ||

3 Метро станции 2 Религиозные места | ||

3 станции метро 1 Религиозное место | ||

Он имеет 5 комнат, 3 ванные комнаты, 2 балкона. Это собственность в собственность.0010

Он имеет 5 комнат, 3 ванные комнаты, 2 балкона. Это собственность в собственность.00102 Bedroom House for sale in Sector 87 Faridabad | ||

2 Religious Places 33 Hospitals | ||

Interested продать отдельный дом / виллу. more | ||

Он имеет 2 просторные спальни и 2 ванные комнаты. .Хорошее немеблированное улучшение, оформленное в секторе 87 Фаридабад.Хотите продать его за 3000000 рупий.Это 0-1 год строительства недвижимости

Он имеет 2 просторные спальни и 2 ванные комнаты. .Хорошее немеблированное улучшение, оформленное в секторе 87 Фаридабад.Хотите продать его за 3000000 рупий.Это 0-1 год строительства недвижимости7 Bedroom House for sale in Sector-18A Faridabad | ||

2 Metro Stations 2 Religious Places | ||

Рядом с рынком подробнее | ||

5-комнатный дом на продажу в Бадхал | ||

1 Religious Place 15 Hospitals | ||

40 ghaa z , ground floor ( 2 bhk) 1st floor (1bhk) 2nd floor (1bhk) roof ( Room toilet) more | ||

4 Bedroom House for sale in Sayyadwara | ||

3 Metro Stations 2 Religious Places | ||

Продается дом/вилла в Сайядваре, Фаридабад. more | ||

Свяжитесь с нами для уточнения цены.

Свяжитесь с нами для уточнения цены.2 Bedroom House for sale in New Industrial Township 3 | ||

1 Religious Place 46 Hospitals | ||

Сразу за двумя домами напротив главных ворот госпиталя ЭСИ, Н.И.Т. 3 , Фаридабад Дополнительные детали : Имеется место для парковки 1 автомобиля. Вы можете легко припарковать свой автомобиль внутри комплекса. Также есть отдельная уборная для домашней прислуги. В доме есть городское снабжение. Кухня была построена с модульной фурнитурой. Имеется газовая колонка. Недвижимость расположена на … more | ||

2 Bedroom House for sale in SGM Nagar | ||

1 Religious Place 41 Hospitals | ||

Отдельный 2-х этажный дом площадью 100 кв. more | ||

м. На первом этаже есть 1 зал, 2 спальни, 2 ванные комнаты, 1 комната для пуджи и крытая галерея. На 1 этаже 1 комнатно-кухонный гарнитур и 2 комнатно-кухонный гарнитур. 2-й этаж имеет открытую террасу.

м. На первом этаже есть 1 зал, 2 спальни, 2 ванные комнаты, 1 комната для пуджи и крытая галерея. На 1 этаже 1 комнатно-кухонный гарнитур и 2 комнатно-кухонный гарнитур. 2-й этаж имеет открытую террасу.1 Bedroom House for sale in ballabgarh sec 60 | ||

3 Metro Stations 2 Religious Places | ||

Метро Ballabgarh 1 км рядом с sec 60 | ||

Дом с 4 спальнями на продажу в секторе HUDA | ||

3 Metro Stations 2 Religious Places | ||

Own water borewell with submersible, which water can use for household work more | ||

Дом с 2 спальнями на продажу в Новом Промышленном поселке 5 | ||

2 Станции метро 1 Религиозное место | ||

Наша собственность состоит из сарая на первом этаже, а 1-й этаж предназначен для жилых помещений. more | ||

4 Bedroom House for sale in Gandhi Colony | ||

3 Metro Stations 1 Religious Place | ||

It’s недавно построенный дом в 55 gaj… Он имеет 5 комнат, 1 гостиную, 1 кухню, 1 дополнительную комнату.. 1 кладовую, 3 туалета, ванную комнату… И имеет общее количество этажей 3… Он не имеет парковки bcobco наш гали 12-15 футов… И это недалеко от старой железнодорожной станции Фаридабад и рядом с сектором 21 б… И у нас также есть реестр этой собственности…. Серьезный покупатель может звонить в любое время… more | ||

3 Bedroom House for sale in Nehar Par | ||

2 Religious Places 33 Hospitals | ||

2 этаж в этом доме, требует некоторого обслуживания, требует перекраски, дом находится в районе рынка, подземной линии и водопровода, в этом районе были недавно построены все объекты. more | ||

3 Bedroom House for sale in Aravali Vihar | ||

1 Religious Place 44 Hospitals | ||

Все было сделано с осторожностью, счетчики электроэнергии и резервуары для хранения воды разделены, а также имеется один большой подземный резервуар. more | ||

4 Bedroom House for sale in Sector A | ||

3 Metro Stations 2 Religious Places | ||

We являются счастливыми владельцами дома / виллы, доступной для продажи в секторе А, Фаридабад. Доступна по цене 21500000 рупий. Участок площадью 2600 кв. more | ||

Футов. Он имеет 4 спальни, 4 ванные комнаты, 2 балкона. Это собственность в собственность

Футов. Он имеет 4 спальни, 4 ванные комнаты, 2 балкона. Это собственность в собственность3 Bedroom House for sale in Munda Mohalla | ||

3 Metro Stations 2 Religious Places | ||

Отдельный одноэтажный дом площадью 200 квадратных метров. | ||

Дом с 4 спальнями на продажу в Бадхал | ||

1 Религиозное место 23 Hospitals | ||

| . 0,63 кв. ярдов (площадь застройки), 63 кв. ярдов (площадь участка) — это площадь собственности, которую вы хотите продать за 22,5 лака. Это 5-летняя постройка. Удобства:Хранение воды | ||

2 Bedroom House for sale in NIT | ||

2 Metro Stations 46 Hospitals | ||

It is a builder floor available for sale. еще | ||

Он имеет 2 спальни и 2 ванные комнаты. Имеется круглосуточное водоснабжение и электроснабжение. . Фантастическое расположение отеля с отличным доступом к лучшим местам.

Он имеет 2 спальни и 2 ванные комнаты. Имеется круглосуточное водоснабжение и электроснабжение. . Фантастическое расположение отеля с отличным доступом к лучшим местам.1 Bedroom House for sale in NAGLA ENCLAVE | ||

3 Metro Stations 2 Religious Places | ||

We are selling Дом отличного качества и в лучшем месте, все удобства, такие как дорога, электричество, вода рядом с Маркитом, одобренные правительством, кредиты на жилье доступны, кредит предоставляется правительством больше | ||

Ипотечный кредит и декретный отпуск: что нужно знать

28 августа 2020 г.

Поздравляем с созданием семьи! Это интересно, но вам может понадобиться больше возможностей для роста. Быть новым домовладельцем тоже волнующе, но ипотечный кредит и декретный отпуск могут быть не тем, что вы имеете в виду.

Вы можете надеяться, что ваш ребенок родится, как только вы обустроитесь на новом месте. Но жизнь не всегда складывается так, как мы ее планируем или думаем.

Кредитор не может на законных основаниях отказать вам в ипотеке, потому что вы становитесь родителем. Но вам, возможно, придется проделать больше работы для утверждения, потому что, находясь в декретном отпуске, вы можете некоторое время получать минимальный доход. Не волнуйся. Мы покажем вам, как вы можете получить одобрение на ипотечный кредит, пока вы наслаждаетесь временем со своим малышом.

Рождение ребенка по ипотечному кредиту в декретном отпуске

Когда вы создаете семью, вы не хотите беспокоиться о том, что вам одобрят ипотеку, пока вы находитесь в декретном отпуске. В конце концов, вы беременны и, вероятно, находитесь в состоянии стресса.

Однако ваш кредитор должен показать, что вы можете доказать, что можете погасить кредит. Вот почему они используют отношение долга к доходу (DTI). Это сильный показатель того, сколько жилья вы можете себе позволить, учитывая ваш доход и ежемесячные расходы.

Это сильный показатель того, сколько жилья вы можете себе позволить, учитывая ваш доход и ежемесячные расходы.

Если вы планируете предстоящий отпуск по беременности и родам или собираетесь начать его во время поиска нового дома, вам необходимо установить и подтвердить свой отпускной доход.

Почему?

Потому что ваш кредитор может использовать вашу текущую заработную плату в качестве квалификации, когда вы вернетесь на работу.

Имейте в виду, что вы всегда можете компенсировать свой доход, внеся более значительный первоначальный взнос, погасив задолженность или наняв грузоотправителя.

Что нужно знать об одобрении ипотеки и отпуске по беременности и родам

По данным Департамента жилищного строительства и городского развития (HUD), женщине не может быть отказано в ипотеке по причине того, что она находится в декретном отпуске или беременна, поскольку это нарушает федеральный закон о справедливом жилищном обеспечении, принятый в 1968 году. Он запрещает дискриминацию в сфере жилья, в том числе ипотечное кредитование на основе расы, цвета кожи, национального происхождения, религии, пола, инвалидности или семейного положения.

Он запрещает дискриминацию в сфере жилья, в том числе ипотечное кредитование на основе расы, цвета кожи, национального происхождения, религии, пола, инвалидности или семейного положения.

Когда дело доходит до ипотечных кредитов, ваш кредитор рассмотрит ваши доходы, активы и обязательства, как и любой другой заявитель.