Содержание

Документы для получения ипотеки в Сбербанке: список и перечень необходимых

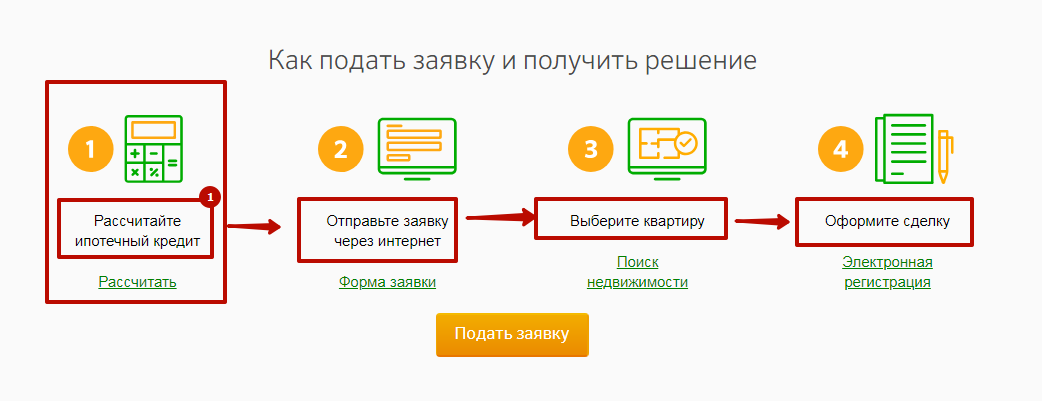

Для получения ипотечного кредита требуется определенный набор документов. Банк, изучив бумаги потенциального заемщика, принимает решение о том, предоставлять ли ему кредит или нет. В зависимости от требуемого ипотечного продукта, занятости, уровня заработной платы, наличия или отсутствия детей, супруга и поручителей, пакет документов может сильно отличаться. Более того, для некоторых клиентов банк может делать исключения и требовать меньше или больше бумаг.

Какие документы потребуются?

Стандартный пакет

Дополнительные документы

Расширенный перечень

Необходимые документы по недвижимости

Какие документы потребуются?

Большая часть документов, которые нужны для получения ипотеки в Сбербанке – это стандартный набор бумаг. Кроме него могут требоваться дополнительные документы, например, если клиент с плохой кредитной историей и банк хочет перестраховаться.

И в отдельных случаях, когда потенциальный заемщик планирует оформлять не стандартный ипотечный продукт, а одно из эксклюзивных предложений, типа «Молодая семья», нужны еще документы из расширенного перечня.

Стандартный пакет

В стандартный пакет документов входят:

- Анкета клиента. Она выдается в банке. Также ее можно скачать прямо с сайта финансовой организации и заполнить заранее.

- Паспорт потенциального заемщика. В нем в обязательном порядке должна стоять отметка о регистрации. Теоретически допускается вариант кредитования без прописки (например, при наличии временной регистрации), но каждый такой случай рассматривается в индивидуальном порядке.

- Один из дополнительных документов, способны подтвердить личность клиента. Это может быть военный билет, служебное удостоверение (для сотрудников органов или военных), а также удостоверение водителя. Если ничего перечисленного нет, подойдет заграничный паспорт или страховое свидетельство (СНИЛС).

Дополнительные документы

Все вышеперечисленное верно практически для любых ситуаций, так как банк подразумевает, что уж эти документы у человека точно есть. Если же чего-то нет (например, второго документа, подтверждающего личность), этот вопрос также будет рассматриваться отдельно. Кроме уже перечисленного, если банк считает, что клиент обязан подтвердить свой доход, нужна будет справка 2 или 3 НДФЛ. В отдельных случаях, когда работодатель по какой-то причине не может выдать такую справку, допускается предоставление другого аналогичного документа, в котором будет указана вся информация, что и в справке 2-НДФЛ.

Кроме уже перечисленного, если банк считает, что клиент обязан подтвердить свой доход, нужна будет справка 2 или 3 НДФЛ. В отдельных случаях, когда работодатель по какой-то причине не может выдать такую справку, допускается предоставление другого аналогичного документа, в котором будет указана вся информация, что и в справке 2-НДФЛ.

Если у потенциального заемщика уже есть оформленная в Сбербанке зарплатная карта, ситуация с подтверждением доходов становится еще проще. Банк самостоятельно берет выписку и делает справку на основании своих данных. Тут важно, чтобы клиент больше нигде не получал зарплату другим способом, так как эту информацию банк использовать без дополнительных документов не сможет.

Пенсионерам придется предоставить справку из государственных органов власти о том, сколько он получает ежемесячно. Кроме того, если есть официальные дополнительные источники дохода, по ним нужно будет предоставлять документы отдельно.

Например, если у клиента уже есть недвижимость, которую тот сдает в аренду, то понадобится договор аренды.

Расширенный перечень

Для каждой отдельной ситуации с уникальными продуктами банка требуются дополнительные документы. Как правило, на те продукты, которые зависят только от банка, перечень бумаг особо не меняется. А вот для продуктов, в которых участвует государство (например, использование материнского капитала для получения ипотечного кредита), требуется дополнительная документация.

Для программы “Молодая Семья”

Кроме стандартного набора документов, для получения ипотеки по программе «Молодая Семья» дополнительно требуется:

- Свидетельство о рождении ребенка (по количеству детей).

- Свидетельство о браке. Оно может не требоваться, если кредит оформляется лицом без мужа/жены.

По данной программе с целью минимизации рисков также могут учитываться доходы родителей клиента. В такой ситуации нужны документы, способные подтвердить родство с заемщиков, личность родителей и уровень их доходов.

Например, паспорт, свидетельство о рождении клиента и справка 2-НДФЛ.

Для ипотеки с материнским капиталом

- Сертификат на материнский капитал. Он может быть оформлен как на мужа, так и на жену.

- Справка из Пенсионного фонда о текущем остатке на счету капитала. Данный документ необязательно предоставлять сразу, достаточно принести его в течение трех месяцев с момента получения одобрения от банка. Следует учитывать, что данная бумага действительна только в течение 30 дней, потому заказывать ее заранее бессмысленно.

Для ипотеки с государственной поддержкой

Для оформления ипотеки с господдержкой перечень документов практически идентичен стандартному набору. Но к нему нужно добавить свидетельство о рождении детей (всех) и, что немаловажно, подтверждение гражданства РФ у ребенка (если данной информации нет в свидетельстве о рождении). Также потребуется брачный контракт, если он заключался между супругами.

Необходимые документы по недвижимости

Во многих случаях, при оформлении ипотеки в залог передается та недвижимость, которую и планируется приобрести. Однако в некоторых случаях залоговым имуществом является отдельный объект недвижимости, не связанным с тем имуществом, на которое требуются деньги. В такой ситуации обязательно нужно предоставлять документы о предлагаемом в залог объекте.

Однако в некоторых случаях залоговым имуществом является отдельный объект недвижимости, не связанным с тем имуществом, на которое требуются деньги. В такой ситуации обязательно нужно предоставлять документы о предлагаемом в залог объекте.

Самым основным считается свидетельство о госрегистрации.

Следующий по важности – документ, который и стал причиной получения свидетельства. Это мог быть договор дарения, покупки-продажи или свидетельство о получении наследства.

Обычно также требуется отчет об оценке имущества. Его нужно заказывать у лицензированной оценочной компании. Следует учитывать, что с момента оформление отчета до момента подачи в банк не должно пройти больше полугода. Иначе этот документ придется заказывать (и платить за это) еще раз.

Также требуется выписка из Единого госреестра недвижимости. Эта справка действует всего 1 месяц, так что придется торопиться. Лучше всего сразу подать все документы, которые уже есть на руках и только тогда, когда банк примется за рассмотрение и потребует дополнительной документации – запросить эту выписку (как и отчет об оценке). В данном случае нужно учитывать, что это может несколько замедлить ответ от банка.

В данном случае нужно учитывать, что это может несколько замедлить ответ от банка.

Если потенциальный заемщик женат или замужем, нужно разрешение на передачу недвижимости в залог заверенное нотариально. Но если он разведен, значит нужен другой документ, подтверждающий, что залоговое имущество было приобретено до брака или же, что бывший супруг/супруга не имеет претензий на данное имущество (например, решение суда о том, что квартира является частью имущества, которое отходит заемщику в рамках бракоразводного процесса). Если подобные взаимоотношения между супругами разрешались в рамках брачного контракта, тогда нужно предоставлять именно его. Кроме того, если в квартире прописано или одним из собственников является несовершеннолетнее лицо, также требуется разрешение на передачу имущества в залог от органов опеки.

Ипотека Сбербанка на вторичное жилье в 2023 — калькулятор, рассчитать онлайн

Максим Глазков

Редактор Сравни.ру, [email protected]

Редактор Сравни. ру

ру

Условия получения ипотеки на жилье вторичного рынка в Сбербанке России

В современных условиях ипотека на вторичное жилье в Сбербанке выступает не только востребованным банковским продуктом, но и одним из немногих реальных способов приобрести квартиру, готовую к проживанию. Подавляющее большинство желающих оформить ипотечный кредит обращается в крупнейший банк страны. Поэтому нет ничего удивительного в актуальности вопроса о том, каковы условия ипотеки в Сбербанке на вторичное жилье.

Процентные ставки банка

В первую очередь, любого потенциального заемщика интересует, под сколько процентов дают ипотеку в Сбербанке. Ответ на вопрос зависит, главным образом, от вида приобретаемого жилья. Вторичка делится на квартиры и частные дома. Вполне реально взять кредит под 9,30%, оформив ипотечный займ «Загородная недвижимость.

Указанные проценты являются минимальными, под которые можно получить кредит на вторичное жилье в Сбербанке. Они могут быть пересмотрены в сторону увеличения, исходя из нескольких факторов:

- уровня дохода заемщика;

- наличия или отсутствия страховки жизни и здоровья клиента банка;

- использования других банковских продуктов, например, зарплатной карты Сбербанка;

- кредитной истории и других подобных параметров.

Требования к получателю

К потенциальным заемщикам, решившим взять ипотеку Сбербанка на вторичное жилье, предъявляются следующие требования:

- минимальный возраст на дату оформления кредита – 21 год;

- максимальный возраст на дату полного возврата средств банку – 75 лет;

- наличие официальной регистрации, постоянного дохода и стажа трудоустройства на одном месте работы в течение последнего полугода.

Перечисленные требования являются обязательными. В большинстве случаев к клиентам предъявляются и дополнительные, которые в значительной степени определяют условия ипотеки для вторичного жилья в Сбербанке. К ним относится, например, беспроблемная кредитная история или отсутствие ранее оформленных кредитов в сторонних банках.

Необходимые документы

Процентная ставка по ипотеке на вторичное жилье в Сбербанке, как и другие условия кредитования, определяется с учетом полноты предоставленных потенциальным заемщиком документов. От клиента необходимо предоставить:

- паспорт;

- второй документ, который также удостоверяет личность – водительские права, СНИЛС, загранпаспорт, ИНН и т. д.;

- документы, подтверждающие наличие дохода достаточного для обслуживания кредита размера.

д.;

д.;Популярная и востребованная сегодня ипотека на вторичку в Сбербанке может быть оформлена только при полном выполнении всех перечисленных выше требований и предоставлении пакета документации, собранной клиентом. Решение о том, под сколько процентов и на каких условиях банк дает займ, принимается не позднее 8 рабочих дней после подачи заявления, а обычно – в течение 3-4 дней.

Сравни.ру

Банки

Сбербанк

Ипотека

На вторичном рынке

Встреча с главой Сбербанка Германом Грефом • Президент России

Президент России Владимир Путин: Владимир Владимирович, как дела в банке?

Генеральный директор и Председатель Правления Сбербанка Герман Греф Греф ГерманПредседатель Правления и Председатель Правления Сбербанка : Господин Президент, глядя на первый

10 месяцев года ситуация более-менее стабилизируется, по сравнению с прошлым годом. Конечно, в этом году результаты хуже, но первая половина 2015 года

Конечно, в этом году результаты хуже, но первая половина 2015 года

был очень сложным с точки зрения всех процессов и финансового результата. Вторая половина была значительно лучше. У нас вообще

созданы все резервы.

Вчера мы опубликовали наш

результаты деятельности за 10 месяцев. В октябре наша чистая прибыль составила 34 млрд рублей; это рекорд с начала года. Мы создали

значительно меньше резервов, чем во все предыдущие месяцы. За последние 10

месяцев мы заработали 178 миллиардов рублей; это примерно на 40 % меньше, чем первые 10

месяцев прошлого года.

Но, как я уже сказал, самый

важным процессом является постепенное восстановление. Мы создаем все меньше

резервы, видим меньше безнадежных долгов, постепенно восстанавливаем маржу,

потому что центральный банк Исходная информация Ставки Банка России (ЦБ) снижаются.

Владимир Путин: Чем меньше резервов, тем меньше страхов.

Немецкий Граф: Первый

и, прежде всего, меньшее количество банкротств компаний.

В первом полугодии мы создали

большое количество резервов на возможное банкротство, для компаний, которые

признаны банкротами в соответствии с требованиями ЦБ. Сейчас,

ситуация более-менее стабилизируется.

С начала года мы продлили

около 1 трлн рублей новых кредитов и в целом дал экономике 5 трлн рублей.

Рост нашего портфеля в этом году

маленький. Пока мы продвигаемся хорошими темпами в плане потребительского кредитования. Наш корпоративный кредитный портфель вырос

немного, но очень мало.

Хорошо, что спрос на кредит есть

восстанавливается, особенно среди крупного и среднего бизнеса. Маленький

бизнес восстанавливается гораздо медленнее, но мы тем не менее видим, что

тенденции здесь постепенно становятся более благоприятными.

Хорошо, что розничные депозиты есть

также выздоравливает. В прошлом году розничный депозитный портфель вырос за год на 4%, но за первые десять месяцев этого года мы наблюдаем рост депозитов более чем на 15%. Хотя в начале года мы видели огромное

отток средств — вы помните, какая критическая ситуация сложилась в конце

прошлого года, теперь, когда мы ввели очень высокие процентные ставки, чтобы привлечь иностранных

валютные активы в первую очередь, мы наблюдаем высокий приток иностранной валюты

депозиты. Понятно, что люди несут свои деньги обратно в банк, и сегодня у нас огромный профицит валютной ликвидности. Мы размещаем валюту в наших

Понятно, что люди несут свои деньги обратно в банк, и сегодня у нас огромный профицит валютной ликвидности. Мы размещаем валюту в наших

собственные облигации, приобретение государственных ценных бумаг Российской Федерации и корпоративных ценных бумаг. Таким образом, валютная ситуация также стабилизировалась.

Я знаю, что ты обычно

интересует ставки по ипотечным кредитам и ситуация с ипотечными кредитами в целом.

Владимир Путин: Вот что люди выносят.

Герман Греф: Мы

постарайтесь уделить этому вопросу особое внимание. За последние 10 месяцев мы продлили

Ипотечных кредитов на сумму 520 миллиардов рублей и более 339 000 семей смогли

купить жилье.

Мы видим, что первая половина года тоже была очень сложной; произошло примерно двукратное падение по сравнению с 2014 годом,

и теперь ежемесячное кредитование почти достигло уровня 2014 года, что также является положительным признаком.

За последние 10 месяцев мы выделили около

140 млрд рублей по программам господдержки, а предоставят около 200

млрд рублей всего к концу года. Это программы, в которых

Это программы, в которых

правительство стимулировало и субсидировало ставки. И мы снизили интерес

ставки по этим программам.

Владимир Путин: Через агентства?

Герман Греф: Да.

Сегодня процентная ставка составляет 11,4%. Максимальная ставка была 12%, мы ее снизили

дважды; сейчас процентная ставка по ипотеке составляет 11,4%. С 15 октября у нас

уменьшил требование к первоначальному платежу до 15 %. В общем, мы вернулись

к докризисным параметрам ипотечного кредитования. Более того, при господдержке процентные ставки значительно ниже, чем были. Их было около 12–12,5%,

а сейчас они составляют 11,4%.

Без господдержки предлагаем

ипотечные кредиты на вторичку около 12,5% для молодых семей и под 13,5%

для всех остальных.

В этом смысле мы видим, что ситуация

становится стабильным, но главное, что спрос на строительном рынке значительно просел. Конечно, ипотека имеет большое значение.

значение для стабилизации и кредитования, а также для погашения долга строительством

и девелоперские компании.

Владимир Путин: Нам нужно быть очень осторожными со строительными и девелоперскими компаниями, не

доведение их до состояния, когда их было бы трудно восстановить самостоятельно. Кажется

банк тоже не заинтересован в усложнении своего положения, т.е.

что вообще это тоже ваши клиенты.

Герман Греф: Пока все компании находятся в сложной ситуации. У нас возникла серьезная проблема

в прошлом году. К сожалению, компания «Мостовик» обанкротилась. К счастью, в этом году

в нашем портфолио таких серьезных дел нет.

Мы реструктурировали кредиты почти для всех

строительные компании. Мы понимаем, что в этом году — и, скорее всего, в следующем

год – будет сложно. Мы надеемся, что начиная с 2017 года мы увидим возрождение

спросом и ростом рынка, поэтому для нас важно продержаться еще

год. Я думаю, у нас есть ресурсы для поддержки сектора. Мы постараемся и дальше снижать ставки по ипотечным кредитам, удерживать процентные ставки для новых проектов как можно ниже и проводить действительно долгосрочную реструктуризацию для честных застройщиков.

чтобы они смогли пережить этот трудный период.

Владимир Путин: Вы только что упомянули о больших проектах. Какие из них вы хотели бы отметить как наиболее интересные и многообещающие из того, что вы в настоящее время финансируете или кредитуете

к?

Герман Греф: г-н

Президент, к сожалению, новостроек мало.

Владимир Путин: В общем, в целом.

Герман Греф: Крупнейший проект — завод Ямал СПГ с Новатэком.

Владимир Путин: Все идет хорошо.

Герман Греф: Мы

чувствую, что это очень хорошо построенная компания. Мы шли на огромный риск, потому что

убедиться, что компания выполняет все свои обязательства по строительству объекта

строго по расписанию.

Мы только что закончили финансирование предыдущего объекта. К сожалению, пожар задержал этот проект примерно на год,

но с этим разобрались очень быстро, потому что, конечно, это самый

масштабный проект.

Естественно долго и очень дорого; это самый дорогой, но, я чувствую, самый эффективный

проект, который полностью изменит газовую экономику. По сути, это будет первый российский завод по производству СПГ.

По сути, это будет первый российский завод по производству СПГ.

Владимир Путин: И большой. Какова общая сумма финансирования?

Герман Греф: $16

всего миллиардов.

Владимир Путин: 16 миллиардов долларов.

Герман Греф:

Он включает как китайское, так и российское финансирование.

Владимир Путин: И европейское финансирование.

Герман Греф: И европейский, да. Мы поддерживали это разными способами, чтобы правительство

также поддержите проект; мы высказали свое мнение, что мы считаем, что это полностью

надежный проект. Это будет выгодно даже при самых невыгодных ценах на нефть и газ.

Владимир Путин: Нас просят ускорить предоставление второго транша от

Фонд национального благосостояния.

Герман Греф: Мы

недавно участвовал во встрече министра финансов, и мы поддерживаем

этот; мы чувствуем, что они очень профессиональны, с очень хорошими финансовыми

руководством, и на данный момент у нас нет претензий к ним. Я думаю это

Я думаю это

Было бы здорово, если бы все заемщики были такими.

Владимир Путин: Очень хорошо.

<…>

Topics

- Banks

Persons

- Gref German

Publication status

Published in sections: News, Transcripts

Publication date:

Прямая ссылка: ru.kremlin.ru/d/50660

Текстовая версия

Покупка второго дома: как получить ипотеку

Если вы хотите купить дом для семейного отдыха, скорее всего, вы нужно будет получить ипотечный кредит на это имущество. Ипотека на второй дом отличается от ипотеки на основное место жительства.

Хотя некоторые люди могут позволить себе покупку второго дома за наличные, большинству необходимо взять ипотечный кредит. Согласно опросу, проведенному Исследовательским отделом Национальной ассоциации риэлторов, почти половина всех покупателей домов для отдыха и инвесторов финансирует до 70% своей покупки.

Вот краткое изложение того, что вам нужно знать о финансировании второго дома. Это включает в себя, можете ли вы позволить себе второй дом, варианты внесения первоначального взноса и многое другое.

Могу ли я позволить себе второй дом?

Прежде чем принять важное финансовое решение, вам необходимо выяснить, можете ли вы позволить себе второй дом.

Сначала просуммируйте все расходы. Не только затраты, связанные с покупкой, но и затраты, которые могут быть неочевидны сразу. К ним относятся ваш первоначальный взнос и ежемесячные платежи по ипотеке, а также расходы на закрытие, коммунальные услуги, налоги на имущество, страхование, озеленение, транспортные расходы и другие расходы на содержание.

Различия между ипотекой на первичное жилье и вторичное жилье

По основному ипотечному кредиту вы можете внести всего 5% первоначального взноса, в зависимости от вашего кредитного рейтинга и других факторов. Однако во втором доме вам, вероятно, придется внести по крайней мере 10%. Поскольку вторая ипотека, как правило, создает дополнительное финансовое давление для покупателя жилья, кредиторы обычно ищут немного более высокий кредитный рейтинг по второй ипотеке. Ваша процентная ставка по второй ипотеке также может быть выше, чем по основной ипотеке.

Поскольку вторая ипотека, как правило, создает дополнительное финансовое давление для покупателя жилья, кредиторы обычно ищут немного более высокий кредитный рейтинг по второй ипотеке. Ваша процентная ставка по второй ипотеке также может быть выше, чем по основной ипотеке.

В остальном процесс подачи заявки на получение ипотеки на второе жилье аналогичен процедуре подачи заявки на ипотеку на первичное жилье. Как и в случае с любым кредитом, вы должны провести исследование, поговорить с несколькими кредиторами и выбрать кредит, который лучше всего подходит для вас.

Требования к ипотеке на второй дом

Прежде чем подать заявку на ипотеку на второй дом, проверьте свой кредитный рейтинг, активы и доход, как это делает кредитор.

При покупке второго дома вам, вероятно, потребуются дополнительные деньги в резерве, которые могли бы покрыть ваши платежи по ипотеке на случай временной потери дохода. Высококвалифицированным специалистам, вероятно, потребуется как минимум двухмесячный резерв, в то время как менее квалифицированным кандидатам может потребоваться как минимум шестимесячный резерв. Одного месяца резервных средств должно хватить, чтобы покрыть ежемесячный платеж по ипотеке за оба дома.

Одного месяца резервных средств должно хватить, чтобы покрыть ежемесячный платеж по ипотеке за оба дома.

Требования отношения долга к доходу (DTI) для ипотеки на второй дом могут зависеть от вашего кредитного рейтинга и размера вашего первоначального взноса. Вообще говоря, чем больше вы вкладываете и чем выше ваш кредитный рейтинг, тем больше вероятность того, что ваш кредитор разрешит более высокий DTI.

Некоторые домовладельцы могут компенсировать свои расходы, сдавая в аренду свои загородные дома, когда они ими не пользуются. Это может привести к нарушению условий ипотеки, поскольку вы используете недвижимость в качестве инвестиции, а не настоящего второго дома, что приводит к более высокому риску для кредитора.

Чтобы считаться домом для отпуска или вторым домом, недвижимость, как правило, должна:

- Проживать в ней владелец в течение некоторой части года

- Быть одноквартирным домом, который можно использовать круглый год

- Принадлежит только покупателю

- Не сдаваться в аренду или управляться управляющей фирмой

Варианты внесения первоначального взноса за второй дом

У вас есть несколько вариантов, которые следует учитывать при внесении первоначального взноса за второй дом. Вы можете использовать рефинансирование с обналичиванием или открыть кредитную линию собственного капитала (HELOC) на свой текущий дом, или вы можете использовать свои сбережения для внесения первоначального взноса.

Вы можете использовать рефинансирование с обналичиванием или открыть кредитную линию собственного капитала (HELOC) на свой текущий дом, или вы можете использовать свои сбережения для внесения первоначального взноса.

1. Рефинансирование с выплатой наличных

Если вы накопили достаточно капитала в своем основном доме, рефинансирование с выплатой наличных позволит вам воспользоваться этим капиталом, особенно если стоимость вашего дома выросла с момента его покупки. Заемщики с хорошей кредитной историей обычно могут занимать до 80% текущей стоимости своего дома. Прежде чем двигаться в этом направлении, убедитесь, что вы можете позволить себе более крупный ежемесячный платеж, который вы теперь должны платить за свой основной дом.

2. HELOC

Еще одним популярным вариантом является кредитная линия HELOC, или кредитная линия под залог вашего основного дома. Если у вас достаточно капитала в вашем основном доме, вы можете взять кредитную линию и использовать эти средства для внесения первоначального взноса за вторую недвижимость.