Содержание

Страница не найдена

Правила въезда в Грузию для россиян в 2023 году

Как оформить дарственную на долю

Как купить подписку PlayStation Plus Essentials, Extra и Premium в России

Как мужчина пришел за пенсией, которую не снимал много лет. Но получать было нечего

Всем интересно

См. все

Дневники трат

Инвестиции для начинающих

Финансовая подушка

Льготы от государства

Как снять квартиру

Как погасить кредит

Дневники трат

Инвестиции для начинающих

Финансовая подушка

Льготы от государства

Как снять квартиру

Как погасить кредит

См. все

все

В каких странах принимают российские карты UnionPay

Как выйти на пенсию раньше

Сколько стоят монеты в вашем кошельке

Правила въезда в Турцию для россиян в 2023 году

Правила въезда в Египет для россиян в 2023 году

В какие страны можно уехать из России

180068+00:00″ itemprop=»datePublished»>04.03.23

180068+00:00″ itemprop=»datePublished»>04.03.23

Посылка застряла на таможне. Что делать?

Как живет начальник отдела в Подмосковье с зарплатой 129 500 ₽

Как получить выписку из ЕГРН

Как получить компенсацию по советскому вкладу

Как живет медсестра в Москве с зарплатой 95 700 ₽

Какие страны принимают туристов из России

913052+00:00″ itemprop=»datePublished»>26.01.23

913052+00:00″ itemprop=»datePublished»>26.01.23

Лучшее за полгода

См. все

Как зарегистрировать автомобиль в ГИБДД

Как стать почетным донором крови

Как пользоваться нейросетью для генерации рисунков Midjourney: правильно составляем запрос

Как получить грин-карту США

Сколько стоят монеты в вашем кошельке

Подозрительно: массовые смс с кодами активации от разных сервисов

Как получить компенсацию по советскому вкладу

Как меня обманули на 15 000 ₽ с «Авито-доставкой»

Новое единое пособие на детей до 17 лет с 2023 года: основные условия

Нейросеть рисует аниме: как обработать фото с помощью Different Dimension Me

Правила въезда в Турцию для россиян в 2023 году

945185+00:00″ itemprop=»datePublished»>16.01.23

945185+00:00″ itemprop=»datePublished»>16.01.23

Как я заказал машину из Японии

Как рассчитать декретные выплаты

Можно ли уехать из России после объявления о частичной мобилизации

Частичная мобилизация в России: как будет проходить, кто подпадает, кого не призовут

В какие страны можно уехать из России

Как обменять права

844964+00:00″ itemprop=»datePublished»>12.11.22

844964+00:00″ itemprop=»datePublished»>12.11.22

Курсы помогут

См. все

Озеленить дом

Победить выгорание

Выбрать квартиру

Улучшить жизнь с помощью «Экселя»

Заработать на акциях

Начать инвестировать

831167+00:00″ itemprop=»datePublished»>21.10.19

831167+00:00″ itemprop=»datePublished»>21.10.19

Разобраться в благотворительности

Путешествовать безопасно

Зарабатывать на кредитке

Не прогадать с ипотекой

Защититься от мошенников

Не разориться на здоровье

Сортировать мусор

Рулить тачкой

Завести собаку

Быть самозанятым

Жить в России

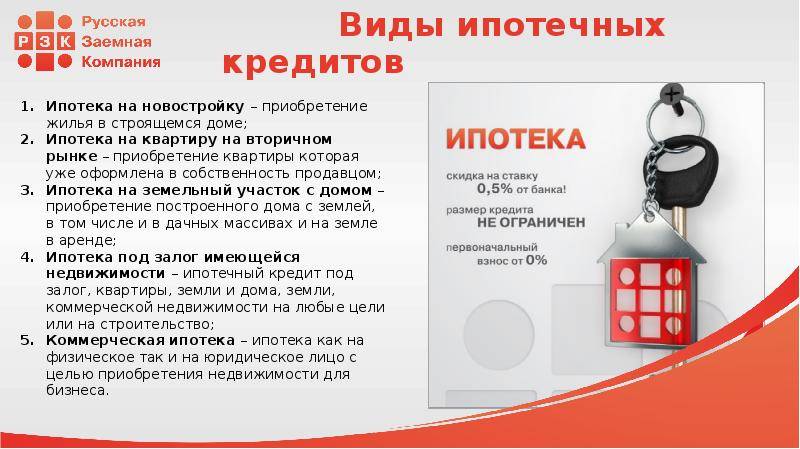

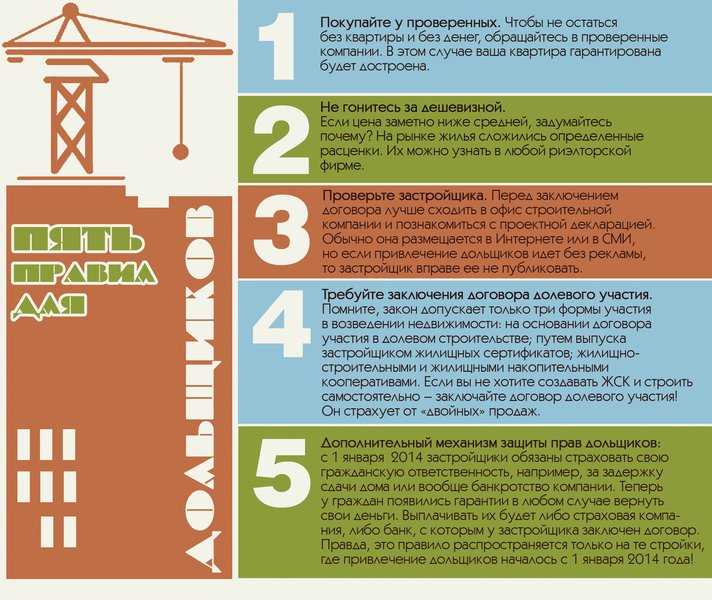

Покупка жилья в ипотеку: пошаговая инструкция

Покупка жилья в ипотеку – это довольно длительный и нередко трудоемкий процесс. Однако лишь он может стать способом улучшить свои условия проживания, если размер накоплений не позволяет сделать этого собственными силами.

Как происходит ипотечная сделка и какие шаги необходимы, чтобы приобрести недвижимость с помощью жилищного кредита?

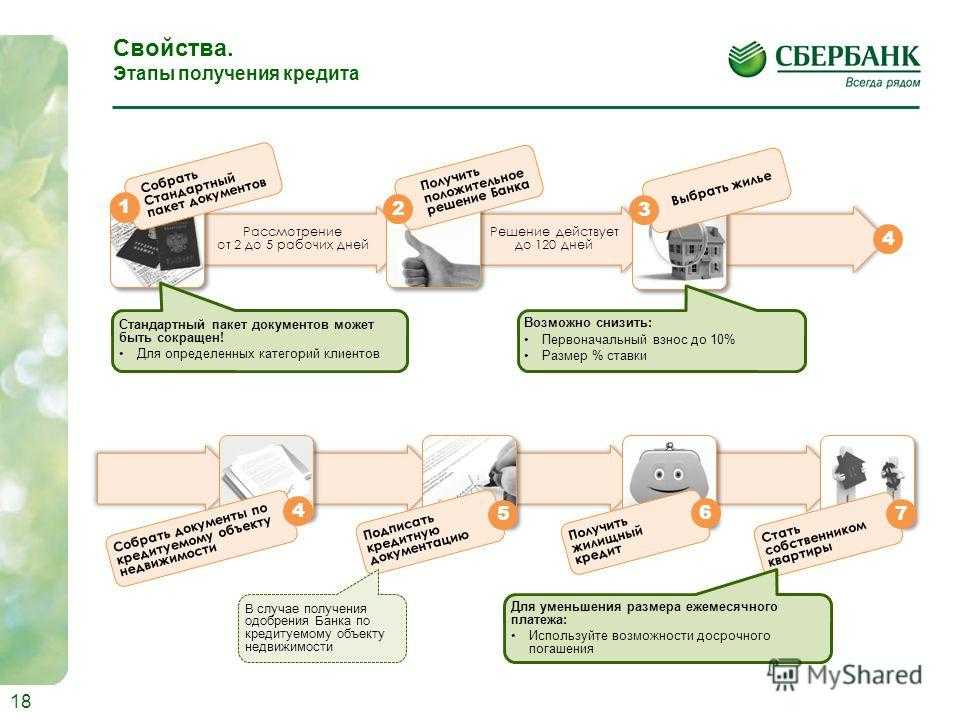

Шаг 1. Выбор банка и ипотечной программы

Выбор банка – это то, с чего стоит начать процесс покупки квартиры в ипотеку. В этом случае важны как репутация финансовой организации, так и разновидности предоставляемых ею ипотечных программ.

Чем крупнее и надежнее банк, тем больше выгодных программ он может предложить. К ним относятся: жилищные кредиты с государственной поддержкой, льготная ипотека с низкой процентной ставкой, а также различные предложения в кооперации с аккредитованными строительными компаниями. Нередко для держателей зарплатных карт или расчетных счетов предлагаются льготные ипотечные варианты со сниженной процентной ставкой и всевозможные скидки.

Также важно поинтересоваться условиями покупки квартиры в ипотеку, которые банки выдвигают к будущим заемщикам. В некоторых организациях такие условия могут быть весьма лояльными, а в других – более строгими, которым не каждый соискатель сможет соответствовать.

Шаг 2. Подача заявки на ипотеку

Процедура покупки квартиры в ипотеку предусматривает подачу заявки, а также предоставление ряда документов, которые потребуются банку, чтобы убедиться в платежеспособности соискателя. К ним относятся:

- паспорт и СНИЛС;

- справка от работодателя о заработной плате;

- трудовая книжка и копия трудового договора;

- свидетельства о заключении брака и о рождении детей;

- документы, подтверждающие наличие иного, в том числе пассивного, дохода;

- банковская выписка о состоянии счета.

Это базовый набор бумаг, необходимых для покупки квартиры в кредит, и банк оставляет за собой право запросить другую дополнительную информацию, а также проверить уже имеющуюся по своим каналам.

Заявку на получение ипотеки можно написать как лично при посещении банка, так и заполнив онлайн форму – сегодня такая услуга доступна на сайте практически каждой финансовой организации. Во время процедуры оформления ипотечной заявки нужно очень аккуратно вводить данные, поскольку многочисленные исправления могут быть истолкованы как подача неправдивой информации.

После предварительного рассмотрения заявки нужно будет явиться в банк лично для собеседования с менеджером. Если оно пройдет успешно, будет назначена проверка, необходимая для подтверждения подлинности предоставленных данных, а уже затем выдано одобрение ипотеки.

Шаг 3. Поиск недвижимости

Поиск подходящего варианта жилья можно начать как в процессе оформления ипотеки, так и до него. После получения одобрения заемщику дается три месяца для того, чтобы найти недвижимость, после чего заявку придется подавать заново.

Квартиру можно выбрать как на первичном, так и на вторичном рынке, однако часто банки более охотно и под сравнительно меньшие проценты выдают кредиты на покупку жилья именно первой категории. Важно помнить, что с помощью кредитных средств будет оплачена лишь часть стоимости недвижимости, а оставшуюся разницу заемщик будет должен внести в качестве первоначального взноса из собственных накоплений.

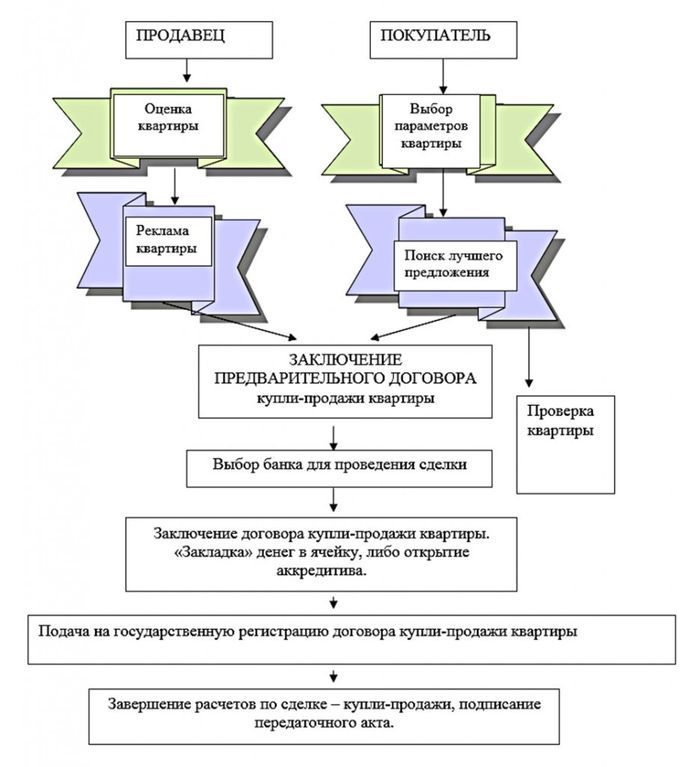

Покупая квартиру в ипотеку у собственника, необходимо убедиться в ее юридической чистоте. Поэтому, если для приобретения рассматриваются варианты вторичного рынка, лучше поручить эту задачу хорошему риелтору. При покупке жилья от застройщика, тем более, аккредитованного в банке, одобрившем ипотеку, таких рисков нет. К тому же, для строящихся объектов процентная ипотечная ставка обычно ниже, и постепенно повышается по мере подхода строительства к концу.

Поэтому, если для приобретения рассматриваются варианты вторичного рынка, лучше поручить эту задачу хорошему риелтору. При покупке жилья от застройщика, тем более, аккредитованного в банке, одобрившем ипотеку, таких рисков нет. К тому же, для строящихся объектов процентная ипотечная ставка обычно ниже, и постепенно повышается по мере подхода строительства к концу.

Шаг 4. Одобрение квартиры банком

Выбор квартиры в ипотеку, сделанный через агентство или самостоятельно, должен одобрить банк – это обязательное условие. По сути, на время действия кредитного договора залоговое жилье для банка является некой разновидностью инвестиции на случай, если кредит не будет возвращен.

Чтобы возместить убытки, выставляя изъятую недвижимости на торги, финансовая компания должна быть уверена в том, что такая продажа оправдает себя. По этой причине предпочтение отдается, в первую очередь, новому и качественному жилью, которое не упадет в цене минимум в ближайшее десятилетие.

Состояние дома, в котором находится выбранная квартира, должно быть прочным, иметь облагороженные места общего пользования и не требовать капитального ремонта. Еще одно непременное условие – наличие всех исправно работающих коммуникаций.

Еще одно непременное условие – наличие всех исправно работающих коммуникаций.

Проверку юридической чистоты жилья банк может провести и самостоятельно. Если в процессе выяснится, что право собственности продавца спорное, или за квартирой имеются долги, такой вариант для ипотеки одобрен не будет.

Шаг 5. Экспертная оценка

Цена жилья, которую согласовали между собой продавец и покупатель, для финансовой организации не имеет никакого значения, кроме соответствия реальной рыночной стоимости. Порядок действий при покупке квартиры в ипотеку включает обязательную экспертную оценку. Она может быть произведена как аккредитованными специалистами кредитного отдела банка, так и независимыми профессиональными оценщиками, оплата услуг которых – задача заемщика.

Оценка рыночной стоимости квартиры нужна для того, чтобы исключить вероятность фиктивных сделок, при которых намеренно завышается или занижается стоимость объекта продажи. Опытный оценщик, дорожащий репутацией и лицензией, гарантированно не станет участвовать в обмане банка и в заключении укажет реальную цену.

Следует быть готовым, что оценочная стоимость может оказаться ниже или выше прогнозируемой. Так бывает, поскольку цена жилья во многом зависит не только от его состояния, но и от других факторов: типа здания, его этажности, инфраструктуры, транспортной доступности и т.д.

Шаг 6. Подача документов купли-продажи в банк

После одобрения ипотеки и выбранной квартиры, а также проведения оценки, в банк нужно предоставить следующие документы:

- договор купли-продажи;

- оценочное заключение;

- данные из БТИ – кадастровый паспорт;

- правоустанавливающие документы на жилье;

- технически паспорт.

Документы можно направить как лично, так и в электронном виде. Банковская проверка всей информации в среднем занимает около пяти дней, после чего, если выбранный вариант подходит, можно приступать к дальнейшим этапам оформления ипотеки.

Шаг 7. Заключение кредитного договора

Сделка в банке по ипотеке включает согласование и подписание кредитного договора. В нем, кроме общих данных о заемщике, продавце, сумме кредита и процентной ставке, содержится много другой информации.

В нем, кроме общих данных о заемщике, продавце, сумме кредита и процентной ставке, содержится много другой информации.

Очень важными являются пункты о порядке, размере и типе ежемесячных платежей по кредиту, а также возможности получить отсрочку платежа в случае непредвиденных затруднений. Также еще на этапе подписания договора необходимо выяснить, предусмотрено ли досрочное погашение платежа, и если да, то на каких условиях.

Нужно помнить, что банк не имеет права взимать с заемщика плату за дополнительные услуги, например, за составление договора, а также другие виды комиссий, не предусмотренных законодательством.

Шаг 8. Оформление страховки

Важная часть договора ипотеки – это страховка. Она является сугубо добровольной для заемщика, однако при отказе банк может повысить процентную ставку или вовсе отозвать одобрение. Наиболее распространены три вида страхования:

- Недвижимости. Этот вид страховки является обязательным. Согласно ему, страховая компания берет на себя обязательства по возмещению материального ущерба, если недвижимость по предусмотренным полисом причинам потеряет свои эксплуатационные качества.

- Жизни и здоровья. Такая страховка более выгодна банку, поскольку она гарантирует возмещение убытков, если заемщик по объективным причинам не сможет дальше исполнять свои кредитные обязательства.

- Титула. Подобный вид страхования применяется в основном ко вторичному жилью и защищает право собственности, могущее быть оспоренным или аннулированным судом в ряде законных случаев.

Шаг 9. Проведение расчетов с продавцом

Приобретение квартиры в ипотеку не подразумевает прямого контакта покупателя с заемными денежными средствами. В зависимости от выбранного способа взаиморасчетов, деньги напрямую передаются банком продавцу: путем перевода на его личный счет или через банковскую ячейку.

Такой метод оплаты был изначально закреплен в ипотечном кредитовании, поскольку минимизирует риски недобросовестных действий со стороны покупателя и продавца, а также потерю денег вследствие неосторожности и других случайностей.

Иногда, в качестве дополнительной гарантии, банк может потребовать нотариальное заверение договора купли-продажи. При отметке нотариуса значительно снижается риск возможных судебных тяжб между сторонами сделки.

При отметке нотариуса значительно снижается риск возможных судебных тяжб между сторонами сделки.

Шаг 10. Регистрация права собственности

После завершения взаиморасчетов наступает последний этап ипотечной сделки – регистрация права собственности в Росреестре. Во время нее на свидетельство ставится отметка о наличии обременения. В некоторых случаях банки предпочитают хранить такое свидетельство у себя до погашения кредитного долга.

После полной выплаты ипотеки владельцу недвижимости следует взять справку о закрытии кредита и снова обратиться в Росреестр – теперь уже для снятия обременения.

Распространенные затруднения при ипотечном кредите

К сожалению, пошаговая инструкция покупки квартиры в ипотеку не может стать универсальным способом, как гарантированно получить одобрение и взять ипотеку на выгодных условиях, а затем еще и беспроблемно выплатить ее. Нередко встречаются ситуации, в которых от заемщика мало что зависит, поэтому еще перед подачей заявки стоит помнить об этих рисках и по возможности заранее спланировать, что делать при их возникновении.

Первая проблема, которая может возникнуть совершенно неожиданно – это недостаточный уровень дохода. Речь идет о тех случаях, когда при, казалось бы, высоком окладе банк все равно отказывает в выдаче ипотеки. Дело в том, что во время принятия решения и оценки платежеспособности заемщика учитываются не только его доходы, но и обязательные траты.

Несовершеннолетние дети, взрослые родственники, находящиеся на иждивении, потребительские кредиты, алименты – это те расходы, которые будущий кредитор считает обязательными. Разумеется, они значительно уменьшают размер доступных денежных средств, а выплаты по кредиту не должны превышать их половину. В противном случае считается, что резкое ухудшение качества жизни заемщика может привести к тому, что он не сможет своевременно платить за ипотеку.

Вторая проблема – это невозможность исполнять свои кредитные обязательства по непредвиденно возникшим причинам. Подобное развитие событий в самом худшем случае может привести к изъятию квартиры и последующей продаже ее на торгах. Заемщик сможет получить лишь незначительную часть денег, и то, только тогда, когда жилье будет продано за сумму, превышающую размер долга и другие издержки, связанные с аукционом.

Заемщик сможет получить лишь незначительную часть денег, и то, только тогда, когда жилье будет продано за сумму, превышающую размер долга и другие издержки, связанные с аукционом.

Лучшее решение обезопасить себя от подобных неприятностей – заранее узнать, существует ли в банке возможность кредитных каникул или так называемой ипотечной заморозки. Под этим термином подразумевается некий ограниченный период, который дается заемщику для того, чтобы стабилизировать свое финансовое положение.

Разумеется, тем соискателям, за которыми отслеживается плохая кредитная история, или людям, не имеющим постоянного надежного дохода, в ипотеке будет отказано еще на этапе подачи заявки. Любые неточности в данных, особенно преднамеренные и касающиеся уровня заработной платы, будут рассмотрены как обман и повлияют на репутацию заемщика таким образом, что он не сможет оформить ипотеку ни в одном банке.

Покупка дома при аренде квартиры: прочтите это в первую очередь

По данным исследовательского центра Pew Research Center, больше домохозяйств арендуют жилье, чем когда-либо за последние 50 лет. Однако многие люди мечтают выйти из арендного цикла и жить в собственном доме. Для некоторых это возможность увеличить капитал; для других речь идет об обретении контроля и стабильности — не нужно беспокоиться о том, что вас выгонят по истечении срока аренды, или о неожиданном увеличении ежемесячных счетов на 200 долларов, когда домовладелец повысит арендную плату.

Однако многие люди мечтают выйти из арендного цикла и жить в собственном доме. Для некоторых это возможность увеличить капитал; для других речь идет об обретении контроля и стабильности — не нужно беспокоиться о том, что вас выгонят по истечении срока аренды, или о неожиданном увеличении ежемесячных счетов на 200 долларов, когда домовладелец повысит арендную плату.

Если вам интересно, как сэкономить на аренде дома, вы не одиноки. Есть несколько шагов, которые вы можете предпринять, чтобы воплотить эту мечту в реальность, хотя это определенно может быть корректировкой, если вы привыкли просто платить за аренду. Вот что вам нужно знать.

Сделайте свой первый шаг Встреча с риелтором

Встреча с риелтором и консультантом по ипотеке — хороший первый шаг, они смогут оценить ваше финансовое положение и дать вам реалистичное представление о вашем будущем бюджете.

«Первый шаг, который вы должны сделать, — это обратиться за советом к специалисту по недвижимости. Многие покупатели жилья впервые рассматривают Zillow и Redfin как свой первый шаг, и это может только завести вас до сих пор», — объясняет Норт. Риэлтор из Вирджинии Брайан Бауэр. «И вы можете только посещать дни открытых дверей или, возможно, нажать эту кнопку и в любом случае связаться с агентом по недвижимости, и, возможно, это не тот человек, с которым вам комфортно, и вы его не проверяли».

Многие покупатели жилья впервые рассматривают Zillow и Redfin как свой первый шаг, и это может только завести вас до сих пор», — объясняет Норт. Риэлтор из Вирджинии Брайан Бауэр. «И вы можете только посещать дни открытых дверей или, возможно, нажать эту кнопку и в любом случае связаться с агентом по недвижимости, и, возможно, это не тот человек, с которым вам комфортно, и вы его не проверяли».

Помните, это продавец , который платит оба риэлтора (при закрытии), а не вы, поэтому вам не нужно беспокоиться о том, чтобы получить здесь счет, обратившись за советом.

«Многие арендаторы будут выполнять работу самостоятельно, потому что они считают, что привлечение специалиста по недвижимости будет им дорого стоить, и это ужасное недоразумение . Продавец оплачивает все агентские сборы — поэтому пользуясь нашими услугами бесплатно», — говорит Бауэр.

Поговорите с местным агентом

Начните с бюджета, а не с поиска Zillow

Может быть невероятно заманчиво щелкнуть списки Zillow, проверить смету ежемесячных платежей и влюбиться в дома, которые вы найдете, которые находятся в вашем «бюджете». Эти списки, тем не менее, не рассказывают всей истории — и вы, возможно, не работаете с тем бюджетом, который, по вашему мнению, у вас есть. Например, большинство сайтов с объявлениями о продаже жилья, которые оценивают ежемесячные платежи, предполагают, что покупатель внесет 20%, хотя средний показатель для тех, кто покупает жилье впервые, составляет 7%.

Эти списки, тем не менее, не рассказывают всей истории — и вы, возможно, не работаете с тем бюджетом, который, по вашему мнению, у вас есть. Например, большинство сайтов с объявлениями о продаже жилья, которые оценивают ежемесячные платежи, предполагают, что покупатель внесет 20%, хотя средний показатель для тех, кто покупает жилье впервые, составляет 7%.

Эта сумма тоже , а не — это то же самое, что и арендная плата, потому что она не включает 1% от стоимости вашего дома, который вы должны откладывать каждый год на текущее обслуживание (например, замену стиральной машины, ремонт крыши и т. д.). Как только вы станете владельцем своего дома, вы больше не можете полагаться на арендодателя, чтобы он справился с ремонтом и заплатил за него. В качестве примера: если вы покупаете дом за 400 000 долларов, это 4000 долларов, или около 330 долларов в месяц, которые вы должны откладывать в идеале.

«Ежемесячные платежи Zillow не учитывают всевозможные факторы. Как правило, это не расчет налогов на имущество, условное депонирование, PMI, если это так, членские взносы, взносы в ТСЖ или сборы за квартиру — это расчет платежей для кого-то с кредитный рейтинг 850, подающий заявку на 30-летнюю фиксированную ипотеку, получая наилучшую возможную процентную ставку и разделив ее на 30 лет и 12 месяцев. 0028 хотят радужных перспектив, чтобы вы посмотрели на их объявления и подумали: «Эй, я могу себе это позволить». выключено. Например, кредиторы , а не позволят заемщикам иметь отношение долга к доходу 50-50.

0028 хотят радужных перспектив, чтобы вы посмотрели на их объявления и подумали: «Эй, я могу себе это позволить». выключено. Например, кредиторы , а не позволят заемщикам иметь отношение долга к доходу 50-50.

Встреча с ипотечным консультантом (как и в случае с риелтором, вы не должны платить им почасово за их услуги — они получают комиссию от кредитора, если вы выбираете ипотеку у них) может помочь вам укрепить то, что вы можете на самом деле по карману.

Предполагаемый ежемесячный платеж Zillow за этот дом предполагает первоначальный взнос в размере 20%, 0% ипотечного страхования (PMI) и процентную ставку по ипотечному кредиту в размере 5,177%, хотя фактическая средняя ставка на данный момент для 30-летнего фиксированного кредита составляет 5,64%. Другими словами, не обстоятельства большинства покупателей жилья впервые.

Ищите способы временно сократить свои расходы

Несмотря ни на что, вам, скорее всего, потребуется как минимум 3% от стоимости дома в качестве первоначального взноса; вам также понадобится от 3 до 7% стоимости дома для закрытия расходов. Затраты на закрытие покрывают все, от ипотечных сборов до проверки дома, и иногда становятся неожиданностью для покупателей жилья, впервые покупающих жилье, которые только слышали о первоначальном взносе, особенно потому, что они не могут быть включены в сам кредит. Другими словами, ожидайте, что вам придется заплатить несколько тысяч долларов из собственного кармана, когда вы пойдете покупать дом.

Затраты на закрытие покрывают все, от ипотечных сборов до проверки дома, и иногда становятся неожиданностью для покупателей жилья, впервые покупающих жилье, которые только слышали о первоначальном взносе, особенно потому, что они не могут быть включены в сам кредит. Другими словами, ожидайте, что вам придется заплатить несколько тысяч долларов из собственного кармана, когда вы пойдете покупать дом.

Экономить деньги на оплате аренды может быть сложно, но у вас всегда есть выбор. Начните отслеживать свои еженедельные расходы с помощью такого приложения, как Mint, чтобы точно знать, куда уходят ваши деньги. Такие развлечения, как еда на вынос и походы в бары, часто проще всего временно заменить, потому что можно есть и проводить время с людьми, не тратя при этом много денег.

Поговорите с кредитным консультантом/улучшите свой кредит

По данным Next Gen Personal Finance, средний кредитный рейтинг арендаторов в США составляет 638. В отличие от этого, средний кредитный рейтинг покупателей жилья составляет 731. Это разница почти в 100 пунктов и говорит о важности повышения вашего кредитного рейтинга до до при подаче заявки на ипотечный кредит. Минимальный балл, необходимый для обычной ипотеки, составляет 620 (хотя в некоторых программах вы можете снизить его). И эти 100 баллов, скорее всего, будут равняться сотням долларов в месяц и десяткам тысяч долларов в течение всего срока действия вашего кредита.

Это разница почти в 100 пунктов и говорит о важности повышения вашего кредитного рейтинга до до при подаче заявки на ипотечный кредит. Минимальный балл, необходимый для обычной ипотеки, составляет 620 (хотя в некоторых программах вы можете снизить его). И эти 100 баллов, скорее всего, будут равняться сотням долларов в месяц и десяткам тысяч долларов в течение всего срока действия вашего кредита.

«Прежде чем вы начнете экономить, сделайте бесплатный кредитный отчет и узнайте, где вы находитесь. Многие люди, которые начинают этот процесс, думают «Я постоянно получаю предложения кредитной карты по почте, так что я в порядке», , но это ничего не значит», — отмечает Бауэр. разницы, когда вы принимаете финансовые решения.Не всегда хорошо, например, аннулировать кредитную карту, и существующий долг может быть хорошим для вашего кредитного рейтинга, если вы регулярно выплачиваете его вовремя и в срок. полный. Если вы боретесь со своей оценкой, обратитесь к кредитному консультанту — он может помочь вам улучшить оценку.

«У меня было слишком много случаев, когда у людей были деньги, и они думали, что готовы пойти на это, а кредит — это последнее, о чем они думали. И, несмотря на все свои сбережения, они не могли получить кредит — или могли получить кредит с очень высокой процентной ставкой — и это меняет все их мировоззрение. У вас могут быть деньги, и вы можете быть готовы к року, но если банк не собирается давать вам деньги, это не имеет значения», — сказал он. добавляет.

Поймите свой график и подготовьтесь к нему

Как арендатору, вам необходимо понимать график покупки вашего дома, чтобы вы знали, когда заканчивать аренду или когда просить ежемесячное продление. Возможно, вы удивитесь, узнав, что для этого требуется 9В среднем 0 дней, чтобы купить дом (начиная с поиска риэлтора), но это может занять гораздо больше времени на конкурентном рынке, а также когда вы впервые покупаете жилье.

«Арендодатели должны планировать получение как минимум в течение трех месяцев. Иногда люди, впервые покупающие жилье, не понимают, в чем заключается процесс, и они не осознают, что поиск вашего дома занимает некоторое время, особенно на этом рынке», — говорит Бауэр.

Иногда люди, впервые покупающие жилье, не понимают, в чем заключается процесс, и они не осознают, что поиск вашего дома занимает некоторое время, особенно на этом рынке», — говорит Бауэр.

Далее он объясняет, что частью процесса является осознание того, что не каждое объявление оправдывает ожидания, но единственный способ понять это — увидеть дом лично.

«Это будет процесс поиска дома, который вы ищете», — объясняет он. «Многие места отлично выглядят в списках, и вы думаете: «, да, это то самое», , но лично это даже не близко — оно не соответствует ни одному из полей. Затем мы находим «то самое». … и это то, что нравится еще шести людям».

Как только вы действительно найдете дом, который вам нравится, и ваше предложение будет принято, потребуется дополнительный период ожидания для закрытия/выезда бывших владельцев, что не будет мгновенным.

«Обычно вы ищете по крайней мере 30 дней для закрытия. Иногда в идеальной ситуации это меньше, но банку нужно время для обработки кредита, а команде, занимающейся титулом, нужно время, чтобы очистить титул. И иногда вам нужно вернуть арендную плату за 30 или 60 дней, как только вы выиграете торги», — отмечает он.

И иногда вам нужно вернуть арендную плату за 30 или 60 дней, как только вы выиграете торги», — отмечает он.

Тем временем убедитесь, что вы понимаете условия договора аренды и знаете, насколько гибким может быть ваш арендодатель в отношении времени выезда.

Поговорите с другом о процессе покупки жилья/собственности дома

Часто покупка и владение домом требует обучения, и ваши друзья, которые прошли через это, часто могут быть хорошим ресурсом. Спросите их, что бы они сделали по-другому, что их удивило и какой совет они дали бы потенциальным покупателям жилья.

Ваш друг может также посоветовать вам, что важно браться за ремонт и реконструкцию только в том случае, если вы абсолютно уверены, что сможете это сделать. Например, согласно исследованию Real Estate Witch, миллениалы гораздо чаще покупают дом, требующий капитального ремонта, но 25% из них в конечном итоге сожалеют об этом.

Так что, если вы относитесь к тем людям, которые покупают все инструменты для нового хобби, а потом оставляют все неоткрытым или наполовину готовым, вы можете дважды подумать, прежде чем выдернуть ковер и заменить устаревшую плитку в ванной самостоятельно.

Лучший способ избежать распространенных ошибок при покупке жилья — часто учиться у тех, кто их уже совершил!

Отделите свои желания от обязательных

Арендатору легко мечтать о будущем доме, но, по всей вероятности, вам придется пойти на некоторые компромиссы, когда дело доходит до покупки вашего первого дома. Возможно, вам нужен дом рядом с работой, в котором также есть место для вашей собаки, но на самом деле вы можете получить только одну из этих вещей.

Поработайте над составлением списка ваших приоритетов, чтобы вы могли подойти к своей первой встрече с риелтором с реалистичными ожиданиями.

Продолжайте откладывать деньги при погашении долга

Многие арендаторы предполагают, что будет сложно получить ипотечный кредит, если у них уже есть студенческий долг в дополнение к арендной плате, платежам за машину и т. д. Однако это вполне нормально и приемлемо для соискатели ипотечного кредита иметь студенческий долг. Кредитный инспектор будет заботиться о том, своевременно ли вы платите (и, следовательно, имеете ли вы хороший кредитный рейтинг), и отношение вашего долга к доходу (если более 43% вашего дохода идет на погашение долга, кредитор не одобрит ваш кредит).

Если вы думаете о погашении долга перед покупкой дома, опять же, рекомендуется сначала встретиться с консультантом по ипотеке. Иногда с финансовой точки зрения может быть более целесообразно продолжать выплачивать свой долг, вместо этого экономя на закрывающих расходах, а затем, после того, как вы успешно переехали в свой новый дом, вы можете подумать о том, чтобы накопить свои деньги и погасить старый долг.

Ресурс: Что нельзя делать во время ипотечного процесса (избегайте этих 10 ошибок)

Будьте умнее, экономя

Если вы один из 64% американцев, живущих от зарплаты до зарплаты, вам придется переориентировать свой подход к сбережениям, если вы хотите владеть домом. Жить от зарплаты до зарплаты крайне неразумно, если у вас есть платежи по ипотеке, потому что кредиторы довольно негибки — и это может быть трудным приспособлением для арендаторов, которые привыкли к более мягкой системе с арендодателями.

Вам нужно накопить достаточно денег, чтобы, если что-то пойдет не так – вы потеряете работу, или вам нужно будет оплатить франшизу на 1000 долларов за автомобиль, или у вас возникнут непредвиденные медицинские счета – вы не рискуете не выполнить свои обязательства по ипотечному кредиту в этом месяце. .

.

- Начните переориентацию, настроив автоматический депозит с вашего текущего счета на сберегательный счет, ежемесячно откладывая деньги для вашего дома. Когда в конце месяца у вас будет мало средств на счету, не поддавайтесь искушению воспользоваться кредитом — если у вас проблемы с картами, удалите автоматические платежи из своих онлайн-аккаунтов, таких как Amazon, и попробуйте заморозить свою карту в глыбе льда. Если вам это абсолютно необходимо для чего-то, оно есть, но часы, которые потребуются, чтобы расплавить его, гарантируют, что бессмысленные покупки для удовольствия или импульсивные заказы будут практически невозможны.

- Расплачивайтесь наличными и составьте себе определенный бюджет на все, за что вам нужно заплатить — на продукты, питание вне дома и т. д., чтобы, когда деньги закончатся, вы четко осознавали, что достигли своего бюджета. за месяц. Исследования показывают, что использование наличных, а не карт, может уменьшить количество денег, которые люди тратят, и может привести к тому, что они будут покупать меньше легкомысленных вещей.

- Приостановите свои 401 000 взносов . Финансовый гуру Дэйв Рэмси советует делать это на срок до двух лет. Хотя это не то, к чему вы хотите привыкнуть, пропуск нескольких месяцев может помочь вам внести первоначальный взнос и прекратить аренду раньше.

- Прочтите дополнительные советы: Как накопить на дом: что должны знать покупатели жилья впервые

Что произойдет, если вы просрочите платеж по ипотеке? Как только ваш льготный период закончится (обычно 15 дней), кредитор сообщит о вашем пропущенном платеже в бюро кредитных историй, а это означает, что ваш кредитный рейтинг немедленно пострадает. И как только вы опоздаете на 90 дней, банк выдаст вам уведомление о неисполнении обязательств. После этого у вас обычно будет 90 дней, чтобы погасить долг, прежде чем кредитор лишит права выкупа ваш дом.

Лишение права выкупа не только означает, что вы потеряете все деньги, которые изначально вложили в дом, но и сильно ударит по вашему кредитному рейтингу (обычно 100 баллов или более). Поэтому очень важно вовремя вносить платежи.

Поэтому очень важно вовремя вносить платежи.

Как насчет арендной платы?

Сделки с выкупом в собственность в наши дни редки, но не являются чем-то необычным — и они часто всплывают в дискуссиях о том, как накопить на дом при аренде.

Когда вы арендуете жилье с целью приобретения в собственность, вы обычно платите единовременную плату, чтобы иметь «опцион» на продажу дома. Это дает вам «возможность» купить дом в какой-то момент в будущем. Вы и ваш арендодатель, как правило, договариваетесь о будущей цене дома — обычно больше, чем сейчас, с учетом повышения стоимости.

В вашем соглашении будет указано, какой процент от арендной платы идет на покрытие покупной цены дома, и, скорее всего, он не будет равен 100%. На самом деле, 25% более вероятно. Арендодатель может возложить на вас часть ответственности за обслуживание дома, что не является частью обычного договора аренды. Если вы решите не покупать дом в конце срока аренды, вы, как правило, потеряете все деньги, которые вложили в него.

С финансовой точки зрения, как правило, лучше покупать дом самостоятельно на открытом рынке и вкладывать 100% своих денег в выплату по ипотечному кредиту и собственный капитал. Тем не менее, аренда с выкупом иногда может иметь смысл для людей, которые изо всех сил пытаются получить «традиционный» кредит, несмотря на финансовую ответственность.

Как накопить на дом при аренде:

Если вам интересно, как купить дом при аренде квартиры, вы не одиноки. Поскольку цены на аренду продолжают стремительно расти, а арендаторы часто не могут контролировать свои ежемесячные платежи, этот вопрос волнует многих.

Вкратце, что вам нужно сделать:

- Встретьтесь с риелтором

- Рассчитайте свой настоящий бюджет

- Найдите способы сократить расходы

- Улучшите свой кредитный рейтинг

- Подготовьтесь к своему графику

- Спросите друга, каков был его опыт

- Выясните, что вам необходимо

- Переосмыслите свой подход к экономии денег

- Рассмотрите альтернативы, такие как аренда с выкупом

Покупка дом не всегда легко, но это возможно — и с небольшим планированием, вы можете выйти из цикла аренды навсегда.

Для дальнейшего чтения

- Как накопить на дом: что должны знать покупатели жилья впервые

- Влияют ли студенческие ссуды на покупку дома? Что нужно знать миллениалам

- Купить дом с низким доходом сложнее, но возможно

Покупка арендной недвижимости: что нужно знать

Готовы сделать рывок и стать инвестором в недвижимость? Вот несколько советов, которые помогут вам найти и купить новый дом для сдачи в аренду.

1. Решите, покупаете ли вы за наличные или берете ипотеку

У вас может возникнуть соблазн купить за наличные и отказаться от ежемесячных платежей по ипотеке, но это может привести к тому, что все ваши деньги будут привязаны к дому. Кроме того, вы можете упустить проценты по ипотечному кредиту, если вы покупаете наличными. Посмотрите, сколько денег вы накопили, и решите, можете ли вы позволить себе покупку, не беря кредит. Если нет, изучите варианты финансирования и выберите тип кредита, который лучше всего соответствует вашим потребностям и вашему бюджету.

2. Сэкономьте на первоначальном взносе

Первоначальный взнос, необходимый для инвестиционной недвижимости, обычно выше, чем первоначальный взнос, необходимый для основного дома. Если вы покупаете недвижимость для сдачи в аренду, вам потребуется первоначальный взнос в размере от 15% до 25%, в зависимости от типа кредита. Хорошая идея — начать копить, как только вы почувствуете, что заинтересованы в инвестировании в недвижимость. Если у вас по-прежнему не хватает наличных, вы можете взять кредит, чтобы покрыть оставшуюся часть первоначального взноса. Проконсультируйтесь с финансовым специалистом, чтобы обсудить лучшие варианты для вашей уникальной ситуации.

3. Получите предварительное одобрение

Получение ипотечного кредита на сдаваемое в аренду имущество, также называемое кредитом, не занимаемым владельцем, мало чем отличается от получения ипотечного кредита на основное место жительства.

В большинстве случаев вы будете использовать кредит Fannie Mae или Freddie Mac для приобретения инвестиционной недвижимости, и это будет ипотечный кредит с фиксированной или регулируемой процентной ставкой.

Как всегда, важно начать с предварительного одобрения, так как оно показывает процентные ставки и условия, на которые вы имеете право. Предварительное одобрение также показывает, что вы серьезный и надежный покупатель — все это хорошие признаки ответственного нового арендодателя.

4. Определите свое местонахождение

Ищите арендуемую недвижимость в безопасном и востребованном районе. Изучите местные удобства, школьные округа, доступ к общественному транспорту и статистику преступности, прежде чем выбрать недвижимость. Чем привлекательнее ваш район и популярнее район, тем больше вероятность того, что вы сможете сдать дом в аренду.

Наша дочерняя компания Rocket Homes℠ может связать вас с местным агентом по недвижимости, который поможет вам найти подходящую недвижимость для сдачи в аренду.

5. Проверьте рынок аренды и цены на аренду

Посмотрите статистику аренды по району. Какова средняя стоимость аренды? Сколько спален и ванных комнат являются общими для этого района? Большинство жителей предпочитают покупать дом или арендовать свое пространство? Сколько вакансий сейчас на рынке?

Вакансии и арендная плата будут напрямую влиять на вашу прибыль как арендодателя. Вам нужно установить цену на свою квартиру, чтобы конкурировать с другими вакантными арендными единицами, но вам также нужно взимать достаточную арендную плату, чтобы зарабатывать деньги.

Вам нужно установить цену на свою квартиру, чтобы конкурировать с другими вакантными арендными единицами, но вам также нужно взимать достаточную арендную плату, чтобы зарабатывать деньги.

Ищите недвижимость в районах с более высокими средними арендными ставками и более низкой долей вакантных площадей, чтобы максимизировать свою прибыль.

6. Рассмотрим Fixer-Uppers Vs. Готовые к аренде квартиры

Прежде чем инвестировать, вам также необходимо рассмотреть состояние сдаваемой в аренду недвижимости. Как арендодатель, вы несете юридическую ответственность за обеспечение безопасного жилья для ваших арендаторов. Если вы покупаете дом со сломанной системой отопления или поврежденной крышей, вам необходимо решить эти проблемы, прежде чем вы сможете сдавать его в аренду.

Для новых арендодателей обычно рекомендуется выбирать недвижимость «под ключ», то есть готовую к сдаче в аренду. Однако, если у вас есть опыт в домашнем ремонте, вы можете сэкономить деньги с верхним фиксатором.