Содержание

Возврат процентов по ипотеке при досрочном погашении

Займы по кредитам в наше время есть, пожалуй, почти у каждого совершеннолетнего жителя страны. А у некоторых даже не по одному такому займу. Соответственно, многих интересует, каким образом вернуть % по ипотеке, если она была погашена раньше срока.

Случаи для обращений

Возврат средств предполагает несколько случаев:

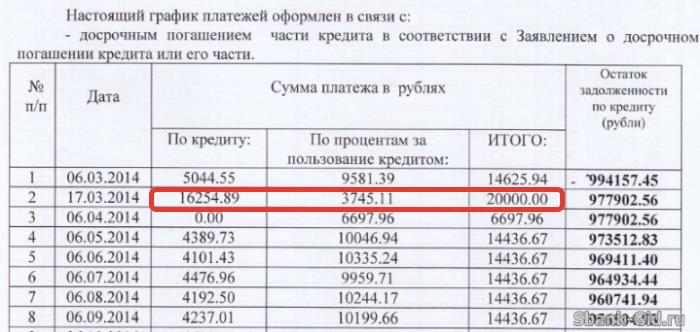

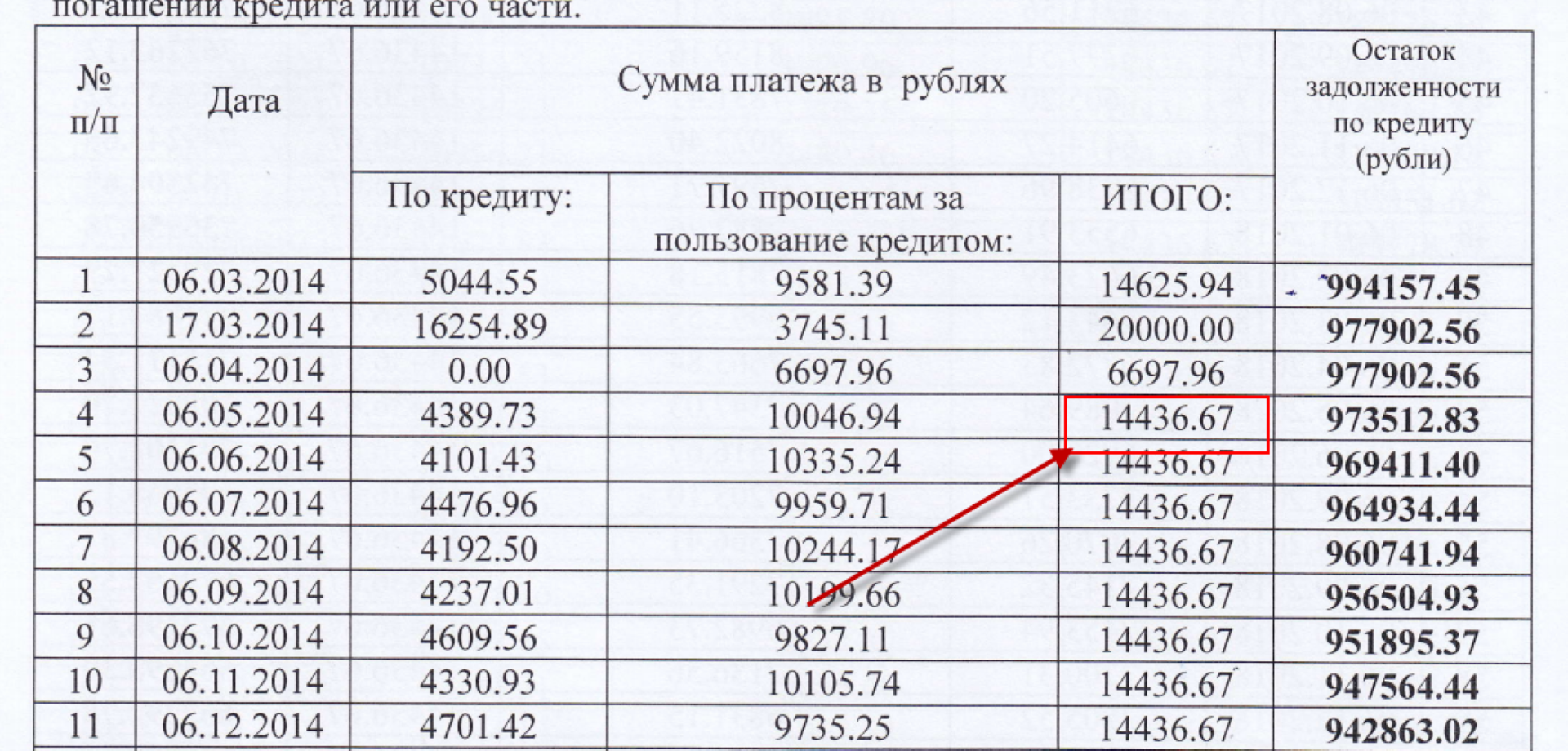

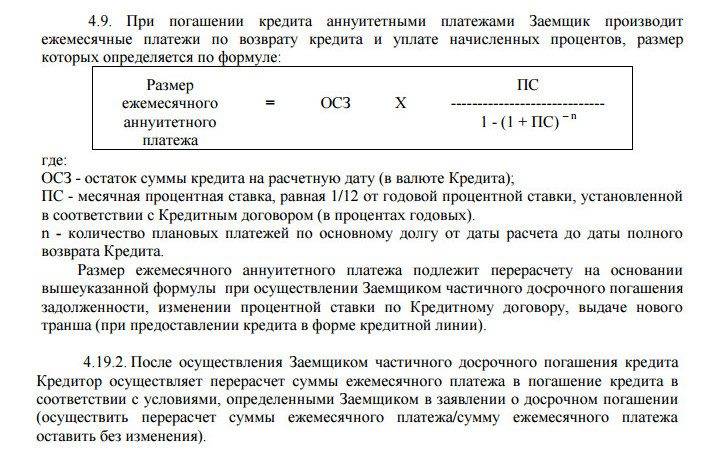

- Клиент решил осуществить досрочное погашение. В таких ситуациях финансовая компания должна делать перерасчет % на оставшуюся часть суммы, создав тем самым новый график для осуществления платежей.

- Еще один вариант – если ипотечный заем погашается полностью.

Чтобы справиться с проблемой, от финансовой компании нужно затребовать справки, что ипотека погашена полностью, а так же пересчитать % за период пользования по факту и за тот период, в который заемщик не использовал средства финансовой компании.

Как вернуть проценты при досрочном погашении?

Чтобы вернуть деньги, нужно выполнить определенные шаги. Разберем, какие именно.

Разберем, какие именно.

С чего начать?

Придерживайтесь следующей инструкции:

- Для начала обратитесь за помощью к специалисту с юридическим образованием. Чаще всего первая консультация является бесплатной.

- Далее соберите необходимый пакет бумаг.

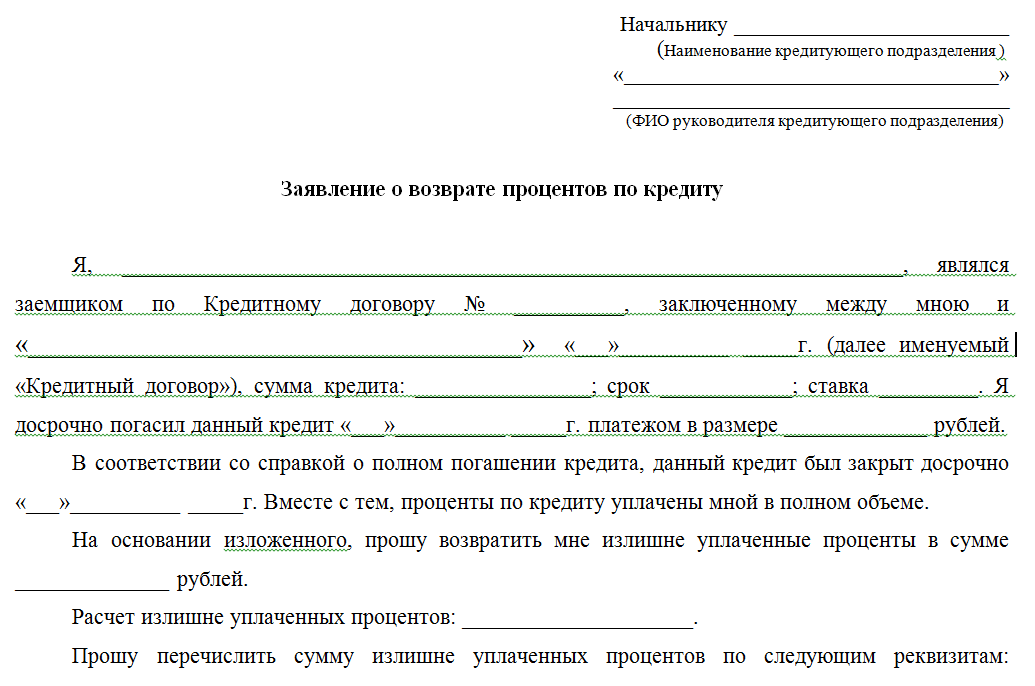

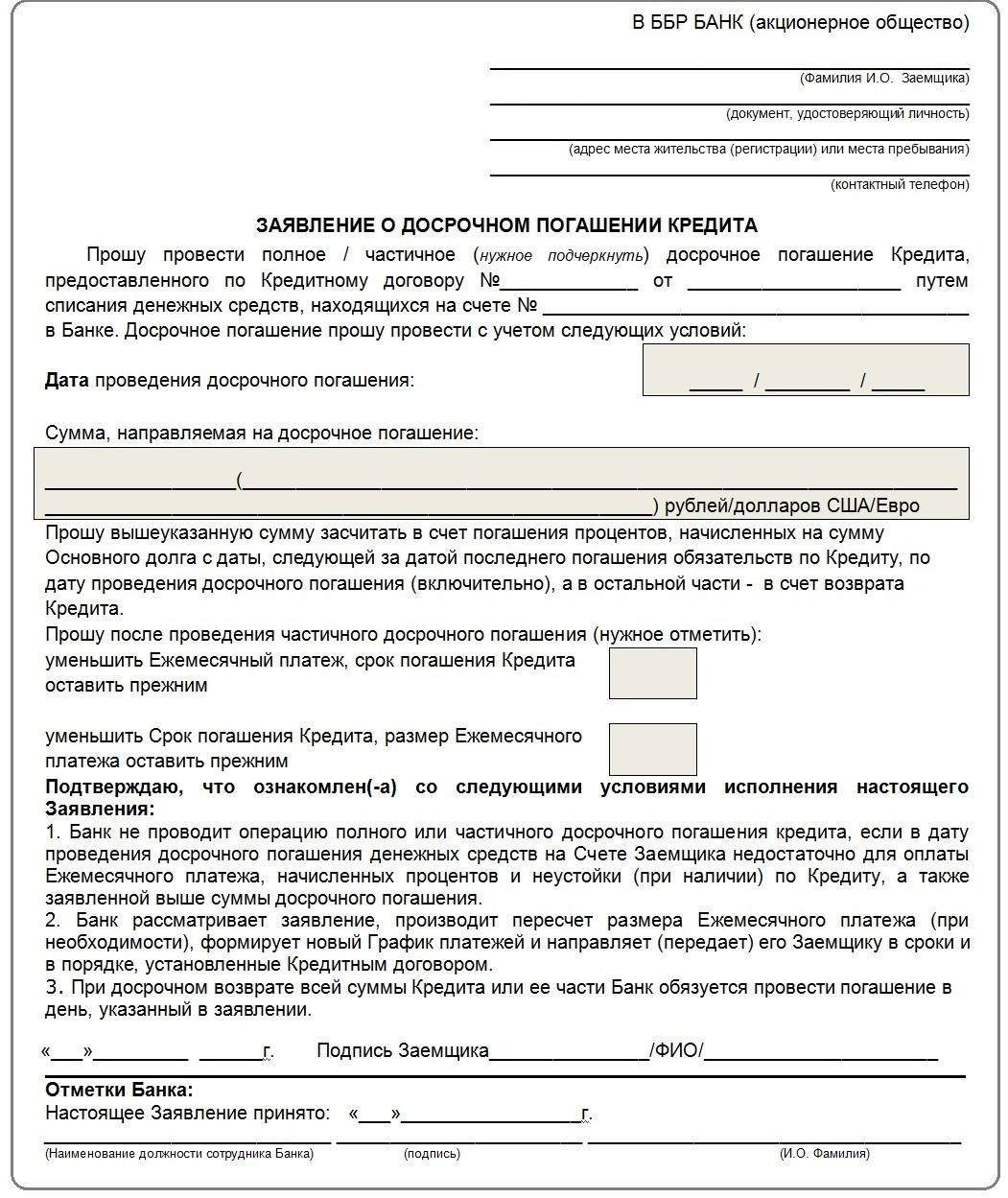

- Напишите заявление в финансовой компании на возврат %.

В большинстве случаев финансовая компания требует, чтобы заявление было написано за месяц до списания средств.

НДФЛ при досрочном погашении

Каждый клиент, взявший заем в финансовой компании, имеет право получить 13% от переплаты по ипотеке. Данный факт нужно обязательно учитывать, если решено вернуть вычет.

Но здесь есть один нюанс. Для того, чтобы вернуть вычет, нужно быть официально трудоустроенным. В этом случае будет учитываться так называемая «белая» заработная плата. Есть несколько вариантов получения подобного вычета:

- У клиента банка не будут отнимать 13% от ЗП определенный срок. Этот срок будет длиться до тех пор, пока вся суммы вычета не будет погашена.

- 13 % будут возвращаться 1 раз в год с учетом всех расходов. Эта сумма будет возвращаться, пока не погасится вся сумма налога.

Для этого следует обратиться в налоговые органы.

Судебная практика

Напрасно некоторые опасаются возвращать средства, даже если это нужно сделать через суд. Данная процедура совершенно законна на уровне арбитражного суда.

Практика показала, что средства могут вернуть граждане, освободившиеся от долгов по ссуде. К слову, в актах высших судебных инстанций есть информация о том, что финансовые компании не имеют право взимать с клиентов комиссии. Данное утверждение вызвало огромное количество разбирательств к финансовым организациям и основательно «встряхнуло» ипотечный рынок.

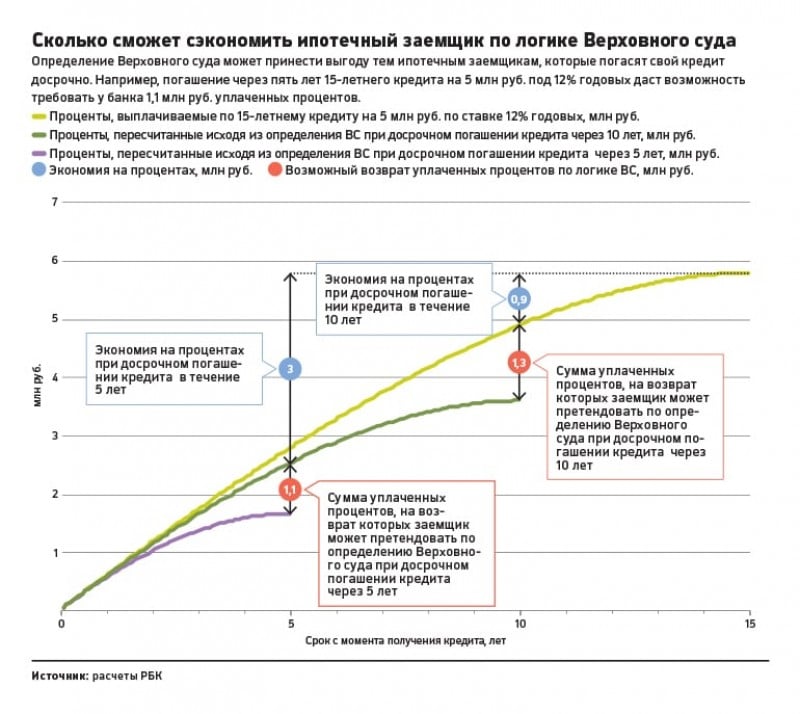

А вот разбирательства по возврату процентов почему-то встречаются гораздо реже. Почему же люди не так охотно идут возвращать свои кровные деньги? Если используется аннуитетный платеж, то % авансируются. А потому даже если вы полностью погасили ипотеку за год, хотя брали ее на десять, то в 1-ые месяцы вы оплатили такие проценты, какие платили бы, если бы пользовались финансами несколько лет.

Выплаченные % можно рассчитать, используя обычный ипотечный калькулятор, а так же зная ставку по кредиту и те месяцы, когда средства использовались по факту.

Возможные проблемы и нюансы

В текущем 2018 году, как и в предыдущем, можно выбрать для себя, как именно вы будете возвращать средства – сразу всю сумму или с помощью ежемесячного вычета % без недоплаты налога. Естественно, воспользоваться первым способом можно только в том случае, если заем, взятый в финансовой компании, погашен полностью.

Если же дело дошло до разбирательства в суде, то высшие судебные инстанции в 95% случаев встают на сторону заемщика, а судебные издержки берет на себя финансовая компания, являющаяся ответчиком. Кроме того, вы можете запросить компенсацию за моральный ущерб.

О том, как именно вернуть проценты, можно узнать из видеоролика.

как вернуть страховку при досрочном погашении ипотеки

/Журнал/Кредиты

Дельные советы

Возврат денег за страхование жизни – головная боль для любого заёмщика, погасившего ипотеку досрочно. Далеко не всем удаётся отвоевать часть страховой премии. Многое зависит от вида и правил страхования, условий договора и политики конкретной компании. Разберёмся, когда можно вернуть средства, куда обращаться и как отстоять свои права.

Далеко не всем удаётся отвоевать часть страховой премии. Многое зависит от вида и правил страхования, условий договора и политики конкретной компании. Разберёмся, когда можно вернуть средства, куда обращаться и как отстоять свои права.

07.06.18

540

Поделиться

Можно ли отказаться от страхования жизни и здоровья

Согласно законодательству РФ, обязательным при оформлении ипотеки является только страхование заложенного имущества (ст. 31 ФЗ «Об ипотеке»). Страхование жизни и здоровья фактически навязывается банками, хотя формально это предоставление более выгодных условий при согласии заёмщика на страховку. На деле выбора нет – намного дешевле заплатить за страховку, чем согласиться на более высокий процент по кредиту. Например, по ипотечным программам Сбербанка при отказе от личного страхования ставка увеличивается на 1%.

Для борьбы с этим с 1 июня 2016 года вступило в силу указание Банка России о «периоде охлаждения» – 5-ти рабочих днях, в течение которых клиент вправе расторгнуть договор добровольного страхования и вернуть средства в полном объёме. С 1 января 2018 года этот период был увеличен до 14-ти календарных дней. Однако период охлаждения не помогает тем, кто досрочно гасит ипотеку спустя какое-то время. Как правило, они сталкиваются с отказом страховой компании вернуть часть премии.

Нужно учитывать, что отказ от полиса в «период охлаждения» приводит к повышению процентной ставки.

Гражданский кодекс РФ устанавливает, что при досрочном прекращении договора страхования из-за того, что возможность наступления страхового случая отпала, страховщик имеет право на часть страховой премии. Сумма рассчитывается пропорционально времени, в течение которого действовало страхование. При досрочном отказе страхователя от договора по другим основаниям страховая премия по общему правилу не возвращается (ст. 958 ГК РФ). Именно эти формулировки до настоящего времени так и не получили однозначного толкования в судебной практике, поэтому в каждом случае приходится учитывать условия страхования. Однако вполне однозначно то, что банк не может заставить вас оформлять страхование повторно, если у вас уже есть договор страхования на момент обращения в кредитную организацию. Правда, есть нюансы.

958 ГК РФ). Именно эти формулировки до настоящего времени так и не получили однозначного толкования в судебной практике, поэтому в каждом случае приходится учитывать условия страхования. Однако вполне однозначно то, что банк не может заставить вас оформлять страхование повторно, если у вас уже есть договор страхования на момент обращения в кредитную организацию. Правда, есть нюансы.

Виды страховой суммы

Важное значение имеет вид страховой суммы – она может быть снижающейся и плоской. В первом случае сумма равна задолженности по кредиту на дату наступления страхового события. Соответственно, если человек досрочно погасил кредит, сумма равняется нулю. Страховой договор при этой схеме является дополнительным по отношению к кредитному договору, поэтому вы имеете право на возврат части премии.

Это подтверждает судебная практика, которая не совсем однозначна по таким делам. Так, Апелляционным определением Верховного суда Республики Коми от 01.04.2016 года признаны правомерными требования заёмщика, досрочно погасившего кредит, на возврат части страховой премии. Основание – обнуление страховой суммы при отсутствии задолженности по кредитному договору, что подтверждает дополнительный характер страхового договора.

Основание – обнуление страховой суммы при отсутствии задолженности по кредитному договору, что подтверждает дополнительный характер страхового договора.

С другим видом страховой суммы сложнее. Плоская сумма остается неизменной, поэтому полис действует до конца срока договора, а не до момента полного погашения ипотеки. Это делает его самостоятельным, поэтому обосновать отказ от него и право на возврат части страховой премии будет намного сложнее. Сумма возврата спустя несколько лет обычно небольшая, поэтому расторжение договора может быть и невыгодным.

Не стоит забывать о том, что иногда банки предлагают заключить не индивидуальный договор страхования, а подключиться к коллективному. Стороной этого договора будет банк, поэтому вы не сможете его расторгнуть. В этом случае надо внимательно изучать условия «выхода» из этого соглашения – у некоторых банков условия лояльные, и вы сможете получить назад часть средств.

Как вернуть деньги

Очень важный момент – правила страхования. Это первое, что стоит изучить после кредитного и страхового договоров.

Это первое, что стоит изучить после кредитного и страхового договоров.

Обязательно попросите распечатать и дать вам правила на момент подписания договора, так как они часто меняются, и в новой редакции может уже не быть выгодных вам условий. Если вы уже заключили договор страхования, изучите условия его расторжения, посмотрите, как рассчитывается в этих случаях сумма возврата.

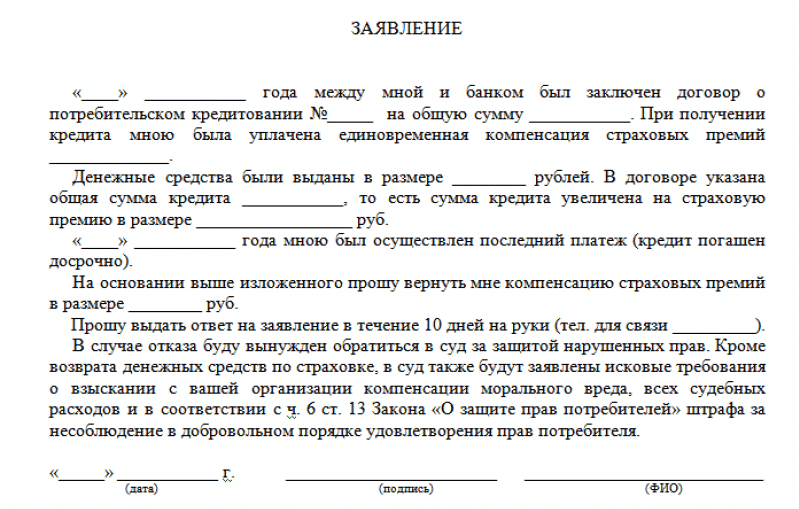

После полного погашения ипотеки сначала подайте заявление в страховую компанию, с которой у вас заключён договор. К нему приложите:

- копию паспорта;

- копию кредитного договора;

- справку из банка о полном погашении задолженности.

Заявление обычно подаётся по установленному образцу, но главное, чтобы в нём было указано о досрочном расторжении договора и возврате части страховой премии. Причём подавать заявление нужно именно в страховую компанию, в банк – только в том случае, если страховка входила в пакет банковских услуг.

Если страховая компания отказывает, то единственный вариант – обратиться в суд. Проверьте договор на наличие пункта об обязательном досудебном порядке разрешения конфликтов. Если такой пункт есть, отправьте в компанию претензию, в которой еще раз укажите свои требования и срок ответа на них. После окончания срока смело обращайтесь в суд. Приложите к исковому заявлению те же документы, договор страхования и копию претензии.

Проверьте договор на наличие пункта об обязательном досудебном порядке разрешения конфликтов. Если такой пункт есть, отправьте в компанию претензию, в которой еще раз укажите свои требования и срок ответа на них. После окончания срока смело обращайтесь в суд. Приложите к исковому заявлению те же документы, договор страхования и копию претензии.

В заявлении стоит ссылаться на 958 статью ГК РФ, договор страхования, правила компании, а также указать на вынужденный характер заключения договора, его второстепенный характер и потерю значения после погашения ипотеки. Судебная практика неоднозначна, однако это означает, что шансы выиграть дело есть – многое будет зависеть от позиции конкретного судьи и того, сможете ли вы его убедить в своих доводах.

Реклама от партнера

- Можно ли отказаться от страхования жизни и здоровья

- Виды страховой суммы

- Как вернуть деньги

Читайте также

Что такое штраф за досрочное погашение?

Рассматриваете возможность продажи дома, рефинансирования ипотеки или внесения дополнительных платежей по ипотеке? Любое из этих действий потенциально может привести к штрафу за досрочное погашение со стороны вашего ипотечного кредитора, который может вернуть вам тысячи долларов, если вы не будете осторожны.

Что такое штраф за досрочное погашение?

Штраф за досрочное погашение представляет собой комиссию, взимаемую кредитором для того, чтобы воспрепятствовать заемщику платить больше запланированного периодического платежа или полностью погасить кредит в соответствии с условиями кредитного договора.

Хорошей новостью является то, что большинство заемщиков в настоящее время не подлежат штрафу за досрочное погашение, но важно подтвердить тот или иной способ, прежде чем вы получите или рефинансируете ипотечный кредит, выставите свой дом на продажу или попытаетесь досрочно погасить ипотечный кредит. .

Кредиторы используют штрафы за досрочное погашение, чтобы побудить людей держать кредит дольше, чем год или два.

— Кейт Балджер Директор по развитию бизнеса, Money Management International

Ипотечные кредиторы и банки зарабатывают больше денег, когда вы погашаете свой кредит в течение более длительного периода, например, при 30-летней ипотеке. Это связано с тем, что проценты начисляются в течение всего срока кредита. Если вы погасите кредит досрочно, продав дом, рефинансировав новый кредит или внеся дополнительные платежи в счет основного долга, кредитор не заработает столько на этом кредите.

Это связано с тем, что проценты начисляются в течение всего срока кредита. Если вы погасите кредит досрочно, продав дом, рефинансировав новый кредит или внеся дополнительные платежи в счет основного долга, кредитор не заработает столько на этом кредите.

«Кредиторы используют штрафы за досрочное погашение, чтобы побудить людей держать кредит дольше, чем год или два», — говорит Кейт Балджер, директор по развитию бизнеса Money Management International в Атланте.

По каким ипотечным кредитам предусмотрены штрафы за досрочное погашение?

К счастью, штрафы за досрочное погашение менее распространены, чем несколько лет назад. Закон Додда-Франка запрещает большинство штрафов за досрочное погашение текущих ипотечных кредитов, но они по-прежнему разрешены для кредитов, которые были оформлены до 10 января 2014 года, по словам Чарльза Галлахера, адвоката из Санкт-Петербурга, штат Флорида.

«Они связаны с несоответствующими ипотечными кредитами — кредитами, которые не продаются и не застрахованы спонсируемыми государством предприятиями, такими как Fannie Mae или Freddie Mac, — и они не применяются к обычным жилищным кредитам, кредитам FHA, VA или USDA», — говорится в сообщении. Анна Дезимоун, эксперт по личным финансам из Нью-Йорка и автор книги «Housing Finance 2020».

Анна Дезимоун, эксперт по личным финансам из Нью-Йорка и автор книги «Housing Finance 2020».

Штраф за досрочное погашение – это не обязательно плохо, говорит Дезимоун. Возможно, вам пришлось взять ссуду, которая сопряжена со штрафом за досрочное погашение, чтобы получить финансирование. Например, если вы работаете не по найму и управляете небольшим бизнесом с менее чем двухлетней историей, требуемой обычными кредиторами, вам, возможно, придется получить неквалифицированную ипотеку, которая сопровождается штрафом за досрочное погашение.

Сколько штрафы за досрочное погашение?

Несмотря на то, что штрафы за досрочное погашение сегодня редки, когда они применяются, комиссия может быть высокой. Штраф может составлять 2 процента от остатка по кредиту в течение первых двух лет кредита и 1 процент от остатка по кредиту в течение третьего года.

Например, вы хотите продать свой дом только через год после того, как вы взяли несоответствующий ипотечный кредит для его покупки. Предположим, ваш остаток на счету составляет 300 000 долларов. При закрытии с вас, вероятно, будет взиматься штраф за досрочное погашение в размере 6000 долларов США, что составляет 2 процента.

Предположим, ваш остаток на счету составляет 300 000 долларов. При закрытии с вас, вероятно, будет взиматься штраф за досрочное погашение в размере 6000 долларов США, что составляет 2 процента.

«До принятия закона Додда-Франка штрафы за досрочное погашение были еще хуже — часто от 3 до 5 процентов, — говорит Галлахер.

Как работает штраф за досрочное погашение

Закон Додда-Франка установил ограничения для штрафов за досрочное погашение. Сегодня штраф за досрочное погашение ипотечного кредита может начисляться только в течение первых трех лет срока кредита. Кроме того, штрафы ограничены 2 процентами от остатка кредита в течение первых двух лет и 1 процентом остатка кредита в течение третьего года.

«Штраф всегда указывается вместе с котировкой вашей ипотечной ставки, когда вы ищете кредит», — говорит Дезимоун. «Обычно вы увидите такое заявление, как «штраф за досрочное погашение, равный процентам за три месяца, которые будут выплачены в случае прекращения действия ипотечного кредита в течение 12 месяцев».

взимаются и уплачиваются кредитору в виде единовременной платы. Он оценивается при рефинансировании или продаже вашего дома и обычно собирается из выручки от закрытия.

Виды штрафов за досрочное погашение

Существует два вида штрафов за досрочное погашение: мягкий и жесткий.

Мягкие штрафы за досрочное погашение

«Мягкий штраф за досрочное погашение начисляется только тогда, когда вы рефинансируете свой дом, — говорит Галлахер, — и он соответствует языку согласованного процентного штрафа, указанному в ваших документах по ипотечному кредиту».

Жесткие штрафы за досрочное погашение

Жесткие штрафы применяются, когда вы продаете свой дом или рефинансируете его. Вы также можете понести штраф за досрочное погашение, если попытаетесь погасить более 20 процентов остатка по кредиту в любом конкретном году.

«Несколько дополнительных платежей в счет основного долга или небольшая дополнительная оплата каждый месяц обычно недостаточны для того, чтобы вызвать штраф за досрочное погашение», — говорит Балджер.

Пример штрафа за досрочное погашение

Вот еще один сценарий штрафа за досрочное погашение. Скажем, вы купили дом 19 месяцев назад и заняли 200 000 долларов в виде несоответствующей ипотечной ссуды для его финансирования. Теперь процентные ставки упали намного ниже, и вы хотите рефинансировать, чтобы снизить ежемесячные платежи.

«В этом случае, поскольку вы рефинансируете в течение первых двух лет кредита, с вас будет взиматься штраф в размере 4000 долларов США, что соответствует 2 процентам вашего баланса», — говорит Балджер.

Другой пример: представьте, что вы унаследовали непредвиденное состояние и решили использовать 30 000 долларов США, чтобы быстрее погасить ипотечный кредит в размере 200 000 долларов США.

«В этом сценарии с вас не будет взиматься штраф за досрочное погашение», — говорит Балджер. «Это потому, что ваш ускоренный платеж в размере 30 000 долларов меньше, чем 20-процентный максимум, который ваш кредитор разрешает ежегодно в качестве суммы предоплаты».

Как избежать штрафа за досрочное погашение

Лучший способ избежать штрафа за досрочное погашение — отказаться от кредитов, за которые взимается комиссия.

«Внимательно изучите рынок у нескольких кредиторов и узнайте о различных кредитных продуктах», — говорит Галлахер. «Запросите кредит без штрафа за досрочное погашение и внимательно прочитайте условия вашего кредита и документы, прежде чем подписывать его при закрытии».

Если вы не уверены, применяется ли штраф за досрочное погашение к вашей текущей ипотеке, позвоните своему ипотечному кредитору или обслуживающему персоналу и спросите. Другой способ — проверить мелкий шрифт в ежемесячном отчете или закрывающих документах.

Если вы узнаете, что вам может быть назначен штраф за досрочное погашение, узнайте все подробности. Старайтесь тщательно выбирать время для продажи дома, рефинансирования или стратегии ускоренных платежей, чтобы избежать штрафов.

«Кроме того, позвоните своему кредитору и попробуйте договориться о снижении штрафа за досрочное погашение», — говорит Балджер. «От них не требуется снижать штраф, но в некоторых случаях они могут согласиться на меньшую сумму».

«От них не требуется снижать штраф, но в некоторых случаях они могут согласиться на меньшую сумму».

Штраф за досрочное погашение: что это такое и как его избежать

Наша цель — дать вам инструменты и уверенность, необходимые для улучшения ваших финансов. Хотя мы получаем компенсацию от наших кредиторов-партнеров, которых мы всегда идентифицируем, все мнения являются нашими собственными. Компания Credible Operations, Inc. NMLS № 1681276 упоминается здесь как «Надежная».

Если у вас есть ипотечный кредит, вы можете решить рефинансировать кредит или погасить его досрочно, чтобы сэкономить деньги. Но это может повлечь за собой штраф за досрочное погашение, о котором вы должны знать при сравнении ипотечных кредитов.

Узнайте, что такое штраф за досрочное погашение ипотеки, сколько он может стоить и как его избежать:

- Что такое штраф за досрочное погашение?

- Как работает штраф за досрочное погашение

- Сколько штрафов за досрочное погашение?

- Пример штрафа за досрочное погашение

- Почему кредиторы взимают штрафы за досрочное погашение

- Как избежать штрафов за досрочное погашение

Что такое штраф за досрочное погашение?

Штраф за досрочное погашение — это плата, взимаемая некоторыми ипотечными кредиторами, когда вы полностью или частично погашаете кредит до истечения срока. Это стимул для заемщика погасить ипотечный кредит в течение всего срока, чтобы кредитор заработал проценты.

Это стимул для заемщика погасить ипотечный кредит в течение всего срока, чтобы кредитор заработал проценты.

Штрафы за досрочное погашение обычно не применяются, если вы делаете несколько дополнительных платежей то тут, то там. Вместо этого штрафы за досрочное погашение обычно вступают в силу, когда вы досрочно погашаете весь кредит. Например, вы рефинансируете ипотеку, продаете дом или используете единовременную сумму для погашения кредита.

На вашу обычную ипотеку может распространяться штраф за досрочное погашение в зависимости от даты выдачи кредита, но только в течение первых трех лет и только при соблюдении всех следующих условий:

- Кредит имеет фиксированную ставку.

- Кредит является «квалифицированной ипотекой». Это тип ипотечного кредита, который кредитор считает, что вы имеете право на погашение. Почти все кредиторы могут выдать квалифицированную ипотеку.

- Кредит не является субстандартной ипотекой. Субстандартные ипотечные кредиты — это жилищные кредиты с высоким риском, обычно предлагаемые заемщикам с более низким кредитным рейтингом. Они имеют процентные ставки, которые превышают рыночные ставки для хорошо квалифицированных заемщиков.

Они имеют процентные ставки, которые превышают рыночные ставки для хорошо квалифицированных заемщиков.

Они имеют процентные ставки, которые превышают рыночные ставки для хорошо квалифицированных заемщиков.Полезно знать: Кредиты VA, FHA и USDA не позволяют кредиторам взимать штраф за досрочное погашение

Типы штрафов за досрочное погашение

Существует два типа штрафов за досрочное погашение — мягкие штрафы за досрочное погашение и жесткие штрафы за досрочное погашение. Вот их краткое описание:

- Мягкий штраф за предоплату: Применяется только к рефинансированию. Вы можете продать свой дом или иным образом погасить ипотечный кредит досрочно, не неся штрафа.

- Штраф за жесткую предоплату: Применяется к предоплате любым способом.

Тип штрафа за досрочное погашение, который вы будете платить, может зависеть от типа ипотечного кредита, который вы получаете, и практики вашего кредитора.

Ограничения штрафов за досрочное погашение

В ипотечные кредиты с фиксированной процентной ставкой кредиторы могут включить положение о штрафах за досрочное погашение в течение первых трех лет с ограничением размера комиссии. Но они также должны предложить альтернативный кредит, который не включает штрафы за досрочное погашение.

Но они также должны предложить альтернативный кредит, который не включает штрафы за досрочное погашение.

Если вы ищете выгодную ставку по ипотеке, вам может помочь оптимизированный процесс Credible. Мы упрощаем сравнение нескольких ипотечных кредиторов.

С помощью Credible легко найти ипотечный кредит

- Упрощенная форма: Всего за 3 минуты вы увидите подходящие варианты кредита. Вы сможете сравнить несколько вариантов кредитора — все в одном месте.

- Варианты сравнения: Сравните варианты кредита от нескольких кредиторов, не влияя на ваш кредит.

- Подберите ипотечного кредитора: После того, как вы сделаете выбор, вы будете связаны с кредитором по вашему выбору.

Начало работы

Trustpilot

Как работает штраф за досрочное погашение

Вы узнаете, предусмотрен ли штраф за досрочное погашение вашего кредита, изучив свой ежемесячный отчет или платежные купоны. Если ваш кредит является более старым ARM, в ваших уведомлениях о корректировке ставок также должно быть указано, что кредит подлежит штрафу за досрочное погашение.

Если ваш кредит является более старым ARM, в ваших уведомлениях о корректировке ставок также должно быть указано, что кредит подлежит штрафу за досрочное погашение.

В случае, если ваш кредит подлежит штрафу за досрочное погашение, любое действие с вашей стороны, которое приведет к полному погашению, может вызвать штраф. Например, вы рефинансируете ипотеку. Рефинансирование — это новая первая ипотека, которая заменяет ваш текущий кредит путем его полного погашения. Это погашение может привести к штрафу.

То же самое верно, если вы продаете свой дом. Поскольку ипотечные кредиты должны быть полностью погашены, если вы решите продать свой дом, это может привести к штрафу за досрочное погашение в зависимости от условий вашего кредита.

Совет: Перед погашением ипотечного кредита обязательно проверьте кредитные документы, чтобы определить, применяется ли штраф за досрочное погашение.

Сколько стоят штрафы за досрочное погашение?

Штрафы за досрочное погашение зависят от каждого кредитора, но вот несколько типичных формул для определения этого сбора:

- Процент от непогашенного остатка кредита: От вас может потребоваться уплатить небольшой процент, например 2%, от остатка кредита при погашении кредита в течение первых двух или трех лет срока кредита. Например, если вы должны 200 000 долларов США, а штраф составляет 2%, вы платите штраф за досрочное погашение в размере 4 000 долларов США. Однако ваш кредитор может ограничить штраф за досрочное погашение определенной суммой в долларах.

- Проценты за определенное количество месяцев: Некоторые кредиторы рассчитывают пеню на сумму процентов, которые вы бы заплатили, если бы продержали кредит дольше. Например, при рефинансировании от вас могут потребовать уплатить проценты за шесть месяцев.

- Фиксированная плата: От вас может потребоваться заплатить фиксированную сумму, например 2000 долларов США, для погашения кредита до истечения срока.

- Скользящая шкала: Эта модель основана на сроке кредита. Например, если вы погашаете ипотечный кредит в течение первого года, то вы должны 2% от непогашенного остатка; штраф снижается до 1% от остатка, если вы погасите кредит в течение первых двух лет.

Например, если вы должны 200 000 долларов США, а штраф составляет 2%, вы платите штраф за досрочное погашение в размере 4 000 долларов США. Однако ваш кредитор может ограничить штраф за досрочное погашение определенной суммой в долларах.

Например, если вы должны 200 000 долларов США, а штраф составляет 2%, вы платите штраф за досрочное погашение в размере 4 000 долларов США. Однако ваш кредитор может ограничить штраф за досрочное погашение определенной суммой в долларах.Пример штрафа за досрочное погашение

Штрафы за досрочное погашение Звучит сложно, но на самом деле все довольно просто.

Например, если ваш кредит предусматривает мягкий штраф за досрочное погашение, вы понесете штраф, только если вы рефинансируете в течение первых трех лет. Это потому, что рефинансирование погашает вашу первоначальную ипотеку.

Жесткий штраф за досрочное погашение работает так же, но не ограничивается рефинансированием. Например, если вы должны были продать свой дом в течение первых трех лет после его покупки, заключительный агент, который занимается выплатой средств, погасит остаток вашего кредита из выручки от продажи. Это приведет к жесткому штрафу за досрочное погашение. Тот же результат будет применяться, если вы делаете дополнительные платежи, чтобы погасить кредит досрочно.

Почему кредиторы взимают штрафы за досрочное погашение

Вы можете подумать, что все ипотечные кредиторы хотят вернуть свои деньги как можно скорее. Но когда кредиторы выдают ипотечные кредиты, они рассчитывают получать проценты в течение всего срока кредита, обычно от 15 до 30 лет. Когда заемщики возвращают свои ипотечные кредиты до истечения срока, они теряют все эти проценты.

Когда заемщики возвращают свои ипотечные кредиты до истечения срока, они теряют все эти проценты.

Штрафы за досрочное погашение помогают кредиторам, поскольку они отбивают у заемщиков желание быстро погашать свои ипотечные кредиты. Они также помогают кредиторам вернуть часть денег, которые они получили бы в виде процентов.

Как избежать штрафов за досрочное погашение

Лучший способ избежать штрафов за досрочное погашение — взять кредит, который не предусматривает штрафов. Кредиторы не могут взимать эти сборы с:

- Кредиты FHA

- VA кредиты

- Кредиты USDA

- Ипотечные кредиты с плавающей процентной ставкой

- Ипотека под высокие проценты

Они также могут не взимать эту комиссию с обычных кредитов, поэтому имеет смысл взять кредит у кредитора, который не налагает штраф.

Еще один способ избежать штрафов за досрочное погашение — отложить рефинансирование или продажу вашего дома до тех пор, пока не истечет период штрафа за досрочное погашение — обычно три года. Или, если штраф по вашему кредиту составляет процент от основного остатка, вы можете уменьшить штраф, уплатив основной остаток до той суммы, которую позволяет кредит.

Или, если штраф по вашему кредиту составляет процент от основного остатка, вы можете уменьшить штраф, уплатив основной остаток до той суммы, которую позволяет кредит.

Чек на штраф за досрочное погашение

Когда вы подаете заявление на получение ипотечного кредита, кредитор должен предоставить вам оценку кредита в течение трех дней. Этот стандартизированный документ содержит подробную информацию о кредите, в том числе о связанных с ним расходах и о том, могут ли какие-либо условия кредита измениться.

Когда вы получите оценку кредита, просмотрите страницу 1 в разделе «Условия кредита» / «Штраф за досрочное погашение». В поле под вопросом «Есть ли у кредита эта функция?» в документе будет сказано «да» или «нет». Если он говорит «да», то ваш кредит имеет штраф за досрочное погашение.

В смете кредита также указывается сумма штрафа и когда он может применяться.

Вот почему важно сравнивать предложения от нескольких кредиторов, чтобы найти лучшие условия кредита.