Содержание

Уменьшить ежемесячный платеж или срок кредита – что выгоднее

Содержание

Когда вы вносите деньги по кредиту досрочно, банк предлагает уменьшить срок или ежемесячный платеж. Чтобы понять, какой вариант выгоднее, нужно рассчитать разницу и принять во внимание риски. Рассмотрим на примере, какой вариант лучше.

Уменьшать срок кредита всегда выгоднее

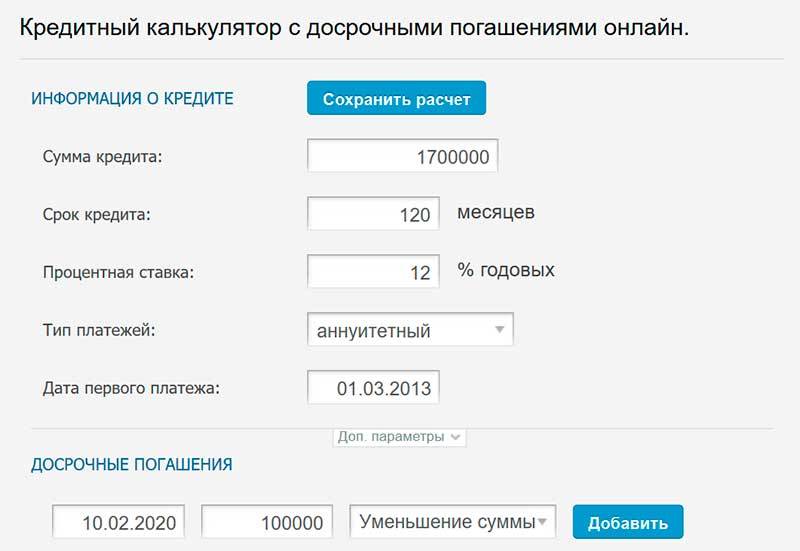

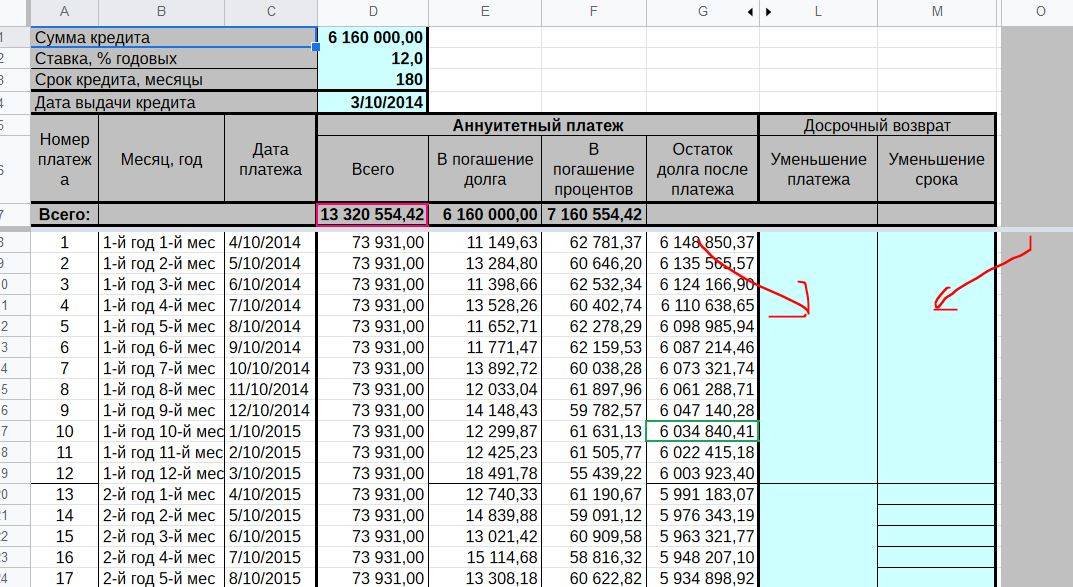

Уменьшение срока кредита или суммы платежа влияет на переплату. Рассмотрим на примере: кредит 100 000 ₽ на год под 10%. Считать буду на онлайн-калькуляторе.

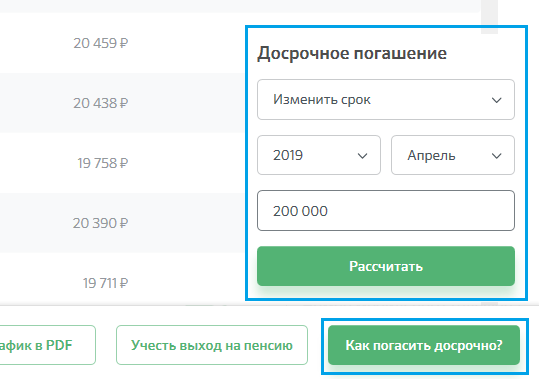

Предположим, кредит взяли 1 марта, а 1 апреля решили досрочно внести 30 000 ₽. Сумма задолженности снизится, поэтому банк предложит уменьшить срок кредита или ежемесячный платеж. Сравним переплату в трех случаях: погашение кредита по графику, уменьшение срока или суммы платежа.

Сравним переплату в трех случаях: погашение кредита по графику, уменьшение срока или суммы платежа.

Получается, выгоднее всего уменьшать срок кредита — так вы переплачиваете меньше всего. Рассчитаем досрочное погашение еще для трех вариантов — посмотрим, как оно работает для кредитов с разными условиями и датами внесения денег. Для удобства решим, что все кредиты оформлены 1 сентября 2022 года.

Выходит, что уменьшать срок выгоднее при любых процентных ставках, датах и суммах досрочного погашения. Однако этот способ только экономит деньги, но не помогает в случае потери дохода.

Напротив, уменьшать платеж невыгодно, но безопасно: снижается нагрузка на бюджет. Лишитесь части заработка — с большей вероятностью сможете расплатиться с банком.

Есть способ уменьшить платеж, но сохранить выгоду

Но существует способ не потерять выгоду, снизив ежемесячный платеж. Для этого вы продолжаете ежемесячно вносить ту же сумму, которая была до уменьшения. То есть гасите кредит досрочно по чуть-чуть.

Для этого вы продолжаете ежемесячно вносить ту же сумму, которая была до уменьшения. То есть гасите кредит досрочно по чуть-чуть.

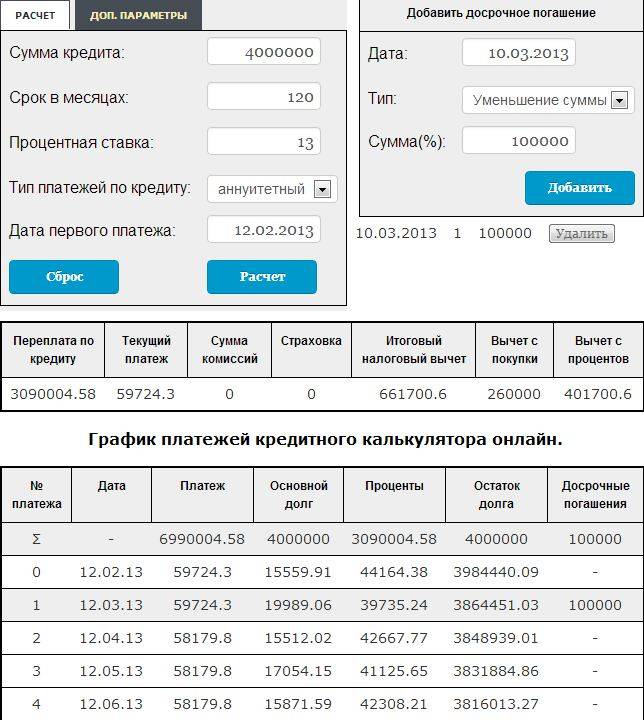

Вернемся к примеру с кредитом в 100 000 ₽. Ежемесячный платеж по нему — 8 791,59 ₽. После досрочного внесения 30 000 ₽ минимальный платеж составил 6356,61 ₽. В следующем месяце вы вносите платеж по графику и дополнительно перечисляете разницу — 3049,20 ₽. Эти деньги идут на досрочное погашение. По такой схеме вы вносите деньги на протяжении всего срока кредита.

Таким способом кредит закрывается в тот же день, что и при уменьшении срока. При этом обязательный платеж уменьшается каждый месяц — если возникнут трудности, вам будет проще его внести.

Теперь посмотрим, что с переплатой. Для этого сравним оплату по графику, уменьшение срока кредита и два варианта уменьшения платежа.

Новая схема — самая выгодная: переплата по ней даже ниже, чем при уменьшении срока кредита. При этом вы максимально снижаете риски.

При этом вы максимально снижаете риски.

Но у ежемесячных пополнений есть недостаток: их нужно рассчитывать и не забывать вносить. Если сохранение выгоды и удобство важнее, лучше выбрать уменьшение срока кредита.

Памятка

Что нужно знать о досрочном погашении кредита

- Выгоднее уменьшать срок кредита

Так на сумму основного долга начисляют меньше процентов. - Но уменьшать платеж безопаснее

Если вдруг доход снизится, выше шансы расплатиться с банком. - Есть способ сохранить выгоду, уменьшив платеж

Для этого снижайте размер платежа по чуть-чуть каждый месяц.

Как выгодно гасить потребительский кредит?

- Досрочное погашение кредитов на потребительские нужды

- Преимущества досрочного погашения потребительского кредита

- Когда не нужно гасить кредит досрочно

Досрочное погашение потребительского кредита позволяет не только сократить срок долгового обязательства, но и существенно сэкономить на переплатах банку по процентам займа. Давайте разберемся, когда выгодно гасить свой кредит досрочно и как это сделать.

Давайте разберемся, когда выгодно гасить свой кредит досрочно и как это сделать.

Досрочное погашение кредитов на потребительские нужды

Досрочное погашение потребительского кредита подразумевает регулярное внесение дополнительных средств в счет погашения долга перед банком. При этом заемщик может либо сократить срок выплаты кредита, либо уменьшить сумму оставшихся ежемесячных платежей. Практика показывает, что для клиента банка выгоднее уменьшать количество месяцев, так как в жизни человека могут непредсказуемо возникнуть финансовые сложности. Это может быть связано с вынужденным сокращением на работе, задержкой зарплаты или проблемами со здоровьем. Такой выбор поможет избежать просрочек и быстрее закрыть оставшийся долг по кредиту.

Основные этапы досрочного погашения кредитов на потребительские нужды:

- Уточните процедуру досрочного погашения займа. Процесс может отличаться в зависимости от банка. Например, некоторые банки требуют письменное уведомление. Помните, что срок уведомления о досрочном погашении не может превышать 30 дней – таков закон.

Кроме того, банк не может запретить досрочное погашение кредита или установить штрафные санкции.

Кроме того, банк не может запретить досрочное погашение кредита или установить штрафные санкции. - Обязательно свяжитесь с банком, чтобы сообщить о своем намерении погасить часть задолженности досрочно. Если вы внесете деньги на свой кредитный счет, но не предупредите банк, досрочного погашения может не произойти: не исключено, что автоматически деньги будут списываться суммами, не превышающими ежемесячный платеж.

- Внесите средства на свой счет. При внесении денег по кредиту на потребительские нужды требуется учитывать рекомендации банка относительно конкретного графика дат, в которые можно переводить деньги.

- Получите перерасчет. Как правило, проведение перерасчета суммы долга занимает не больше пяти рабочих дней. Результаты перерасчета банк может сообщить по телефону или направить по электронной почте.

Кроме того, банк не может запретить досрочное погашение кредита или установить штрафные санкции.

Кроме того, банк не может запретить досрочное погашение кредита или установить штрафные санкции.

После внесения всей суммы задолженности каждый человек имеет право получить официальную справку о закрытии кредита на потребительские нужды. В дальнейшем этот документ можно использовать в качестве доказательства того, что вы не имеете задолженности перед банком.

В дальнейшем этот документ можно использовать в качестве доказательства того, что вы не имеете задолженности перед банком.

Преимущества досрочного погашения потребительского кредита

Преимущества досрочного погашения задолженности перед банком:

- значительное снижение переплаты за пользование заёмными средствами: чем раньше вы закроете кредит, тем меньше денег заплатите банку за его использование;

- рост финансовой стабильности и снижение кредитной нагрузки: после погашения долга у вас становится больше свободных денег, которые можно направить на улучшение своей жизни или создание сбережений.

У многих жителей нашей страны есть устойчивый стереотип, что данный метод может оказать негативное влияние на кредитную историю. На самом деле, досрочное закрытие договора никак не повлияет на возможность брать кредиты на потребительские нужды в будущем. Испортить кредитную историю могут только регулярные просрочки по платежам, недостоверные данные в анкете и судебные разбирательства.

Когда не нужно гасить кредит досрочно

Досрочное погашение долга – это выгодная стратегия для заёмщиков, которые не испытывают проблем со свободными средствами. Но если после досрочной выплаты у вас почти не останется денег на другие нужды, имеет смысл расплачиваться в обычном режиме. Кроме того, нужно помнить, что раннее погашение долга требует правильного проведения всех этапов. Поэтому во избежание ошибок, способных испортить кредитную историю, необходимо заранее уточнять в банке все детали и нюансы процедуры досрочного погашения.

Чтобы получить более подробную информацию или уточнить какие-либо вопросы относительно раннего погашения долга, достаточно позвонить нашим консультантам по телефону 8 (800) 200-66-77

Поделиться с друзьями:

Понять варианты кредита | Бюро финансовой защиты прав потребителей

Не все жилищные кредиты одинаковы. Знание того, какой кредит наиболее подходит для вашей ситуации, подготовит вас к разговору с кредиторами и получению наилучшего предложения.

Воспользуйтесь нашим руководством, чтобы понять, как эти варианты повлияют на ваш ежемесячный платеж, ваши общие авансовые и временные затраты, а также уровень вашего риска.

«Опцион» по кредиту всегда состоит из трех разных вещей:

Срок кредита

30 лет, 15 лет или другой

Срок кредита – это срок, в течение которого вы должны погасить кредит.

Этот выбор влияет на:

- Ваш ежемесячный основной платеж и проценты

- Вашу процентную ставку

- Сколько процентов вы будете платить в течение срока кредита

Сравните варианты сроков кредита 9 0032

Краткосрочный | Более длительный срок |

|---|---|

Более высокие ежемесячные платежи | Меньшие ежемесячные платежи |

Обычно более низкие процентные ставки | Обычно более высокие процентные ставки |

Снижение общей стоимости | Более высокая общая стоимость |

Как правило, чем дольше срок кредита, тем больше процентов вы будете платить. Кредиты с более короткими сроками обычно имеют более низкие процентные расходы, но более высокие ежемесячные платежи, чем кредиты с более длительными сроками. Но многое зависит от специфики — насколько ниже процентные расходы и насколько выше могут быть ежемесячные платежи, зависит от того, какие условия кредита вы рассматриваете, а также от процентной ставки.

Кредиты с более короткими сроками обычно имеют более низкие процентные расходы, но более высокие ежемесячные платежи, чем кредиты с более длительными сроками. Но многое зависит от специфики — насколько ниже процентные расходы и насколько выше могут быть ежемесячные платежи, зависит от того, какие условия кредита вы рассматриваете, а также от процентной ставки.

Что нужно знать

Более короткие сроки, как правило, сэкономят вам деньги в целом, но при этом будут выше ежемесячные платежи.

Есть две причины, по которым более короткие сроки могут сэкономить вам деньги:

- Вы занимаете деньги и платите проценты на более короткий срок.

- Процентная ставка обычно ниже — на целый процентный пункт.

Ставки варьируются в зависимости от кредитора, особенно для более коротких сроков. Изучите ставки для различных условий кредита, чтобы вы могли определить, получаете ли вы выгодную сделку. Прежде чем принимать решение, всегда сравнивайте официальные кредитные предложения, называемые оценкой кредита.

Некоторые кредиторы могут предлагать кредиты на воздушные шары.

Ежемесячные платежи по кредиту на воздушном шаре невелики, но вам придется заплатить большую единовременную сумму, когда придет срок погашения кредита. Узнайте больше о кредитах на воздушные шары

Тип процентной ставки

Фиксированная или регулируемая ставка

Процентные ставки бывают двух основных типов: фиксированные и регулируемые.

Этот выбор влияет на:

- Может ли ваша процентная ставка измениться

- Может ли измениться ваш ежемесячный основной платеж и проценты, а также их сумма

- Сколько процентов вы будете платить в течение срока действия кредита

Сравните варианты процентных ставок

Регулируемая скорость | |

|---|---|

Меньший риск, никаких неожиданностей | Высший риск, неопределенность |

Более высокая процентная ставка | Снизить процентную ставку для начала |

Ставка не меняется | После начального фиксированного периода курс может увеличиваться или уменьшаться в зависимости от рынка |

Ежемесячные выплаты основного долга и процентов остаются прежними | Ежемесячные выплаты основного долга и процентов могут увеличиваться или уменьшаться с течением времени |

2008–2014 гг. | 2008–2014 гг.: выбирают 10–15% покупателей |

: выбирают 85–90% покупателей

: выбирают 85–90% покупателей Что нужно знать

Ваши ежемесячные платежи, скорее всего, будут стабильными при кредите с фиксированной процентной ставкой, поэтому вы можете предпочесть этот вариант, если вы цените уверенность в своих расходах по кредиту в долгосрочной перспективе. При использовании кредита с фиксированной процентной ставкой ваша процентная ставка и ежемесячная основная сумма и процентные платежи останутся прежними. Ваш общий ежемесячный платеж может измениться, например, если ваши налоги на недвижимость, страхование домовладельца или ипотечное страхование могут увеличиться или уменьшиться.

Ипотечные кредиты с регулируемой процентной ставкой (ARM) менее предсказуемы, но могут быть дешевле в краткосрочной перспективе. Вы можете рассмотреть этот вариант, если, например, вы планируете снова переехать в течение первоначального фиксированного периода ARM. В этом случае будущие корректировки ставок могут не повлиять на вас. Однако, если вы в конечном итоге останетесь в своем доме дольше, чем ожидалось, вы можете в конечном итоге заплатить намного больше. В последующие годы ARM ваша процентная ставка изменяется в зависимости от рынка, и ваш ежемесячный основной платеж и процентные платежи могут значительно возрасти, даже вдвое. Узнать больше

Изучите ставки для различных типов процентных ставок и сами убедитесь, как начальная процентная ставка по ARM сравнивается со ставкой по ипотеке с фиксированной ставкой.

Понимание ипотечных кредитов с регулируемой ставкой (ARM)

Большинство ARM имеют два периода. В течение первого периода ваша процентная ставка фиксирована и не изменится. Во время второго периода ваша ставка регулярно повышается и понижается в зависимости от рыночных изменений. Узнайте больше о том, как меняются регулируемые ставки. Большинство ARM имеют срок кредита 30 лет.

Во время второго периода ваша ставка регулярно повышается и понижается в зависимости от рыночных изменений. Узнайте больше о том, как меняются регулируемые ставки. Большинство ARM имеют срок кредита 30 лет.

Вот как будет работать пример ARM:

5 / 1 Ипотека с плавающей процентной ставкой (ARM)

Фиксированный период | Настраиваемый период |

|---|---|

Эти «5» — это количество лет, в течение которых ваша первоначальная процентная ставка будет оставаться фиксированной. | Эта «1» означает, как часто ваша ставка будет корректироваться после окончания фиксированного периода. |

Обычные фиксированные периоды составляют 3, 5, 7 и 10 лет. | Наиболее распространенный период корректировки — «1», что означает, что вы будете получать новую ставку и новую сумму платежа каждый год после окончания фиксированного периода. Другие, менее распространенные периоды корректировки включают «3» (раз в 3 года) и «5» (раз в 5 лет). Вы будете заранее уведомлены об изменении. |

ARM могут иметь другую структуру.

Некоторые ARM могут корректироваться чаще, и не существует стандартного способа описания этих типов кредитов. Если вы рассматриваете нестандартную структуру, обязательно внимательно прочитайте правила и задайте вопросы о том, когда и как ваша ставка и платеж могут быть изменены.

Если вы рассматриваете нестандартную структуру, обязательно внимательно прочитайте правила и задайте вопросы о том, когда и как ваша ставка и платеж могут быть изменены.

Поймите мелкий шрифт.

ARM включают особые правила, которые определяют, как работает ваша ипотека. Эти правила определяют, как рассчитывается ваша ставка и насколько может корректироваться ваша ставка и платеж. Не все кредиторы следуют одним и тем же правилам, поэтому задавайте вопросы, чтобы убедиться, что вы понимаете, как эти правила работают.

ARM, проданные людям с более низким кредитным рейтингом, как правило, более рискованны для заемщика.

Если ваш кредитный рейтинг находится в середине 600 или ниже, вам могут быть предложены ARM, которые содержат рискованные функции, такие как более высокие ставки, ставки, которые чаще корректируются, штрафы за досрочное погашение и остатки по кредиту, которые могут увеличиваться. Проконсультируйтесь с несколькими кредиторами и получите предложение по кредиту FHA. Затем вы можете сравнить все ваши варианты.

Затем вы можете сравнить все ваши варианты.

Тип кредита

Обычные, FHA или специальные программы

Ипотечные кредиты подразделяются на категории в зависимости от размера кредита и того, являются ли они частью государственной программы.

Этот выбор влияет на:

- Сколько вам потребуется для первоначального взноса

- Общая стоимость вашего кредита, включая проценты и ипотечное страхование

- Сколько вы можете занять, и диапазон цен на жилье, который вы можете рассмотреть

Выбор подходящего типа кредита

Каждый тип кредита предназначен для различных ситуаций. Иногда только один тип кредита будет соответствовать вашей ситуации. Если несколько вариантов подходят для вашей ситуации, попробуйте сценарии и попросите кредиторов предоставить несколько предложений, чтобы вы могли увидеть, какой тип предлагает наилучшую сделку в целом.

Обычный

- Большинство кредитов

- Как правило, стоят меньше, чем кредиты FHA, но их труднее получить

Узнать все подробности

FHA

- Низкий первоначальный взнос

- Доступно для лиц с более низким кредитным рейтингом

Подробная информация

Специальные программы

- VA : Для ветеранов, военнослужащих или переживших супругов

- USDA : Для заемщиков с низким и средним доходом в сельской местности

- Местный: Для заемщиков с низким и средним доходом, впервые покупающих жилье или государственных служащих

Получить все подробности

Кредиты подлежат основному государственному регулированию.

Как правило, ваш кредитор должен задокументировать и проверить ваш доход, занятость, активы, долги и кредитную историю, чтобы определить, можете ли вы позволить себе погасить кредит.

Узнайте больше о правилах ипотечного кредитования CFPB.

Квалифицированные ипотечные кредиты являются наиболее безопасными для вас, заемщика.

Ипотечное страхование: что вам нужно знать

Ипотечное страхование поможет вам получить кредит, который вы не смогли бы получить в противном случае.

Если вы не можете позволить себе первоначальный взнос в размере 20 процентов, вам, вероятно, придется заплатить за ипотечное страхование. Вы можете получить обычный кредит с частным ипотечным страхованием (PMI) или кредит FHA, VA или USDA.

Страхование ипотечного кредита обычно увеличивает ваши расходы.

В зависимости от типа кредита вы будете платить ежемесячные страховые взносы по ипотечному кредиту, авансовый взнос по страхованию ипотечного кредита или и то, и другое.

Страхование ипотечного кредита защищает кредитора, если вы просрочили платежи. Это не защищает вас.

Ваш кредитный рейтинг пострадает, и вам может грозить лишение права выкупа, если вы не выплатите ипотечный кредит вовремя.

Узнайте больше об ипотечном страховании

Определение срочного кредита, типы и общие атрибуты

Оглавление

Содержание

Что такое срочный кредит?

Понимание срочных кредитов

Виды срочных кредитов

Пример срочного займа

Часто задаваемые вопросы о срочном кредите

К

Трой Сигал

Полная биография

Трой Сигал — редактор и писатель. У нее более 20 лет опыта работы в области личных финансов, управления капиталом и деловых новостей.

Узнайте о нашем

редакционная политика

Обновлено 22 июня 2022 г.

Факт проверен

Катрина Мюнхеньелло

Факт проверен

Katrina Munichiello

Полная биография

Katrina Ávila Munichiello — опытный редактор, писатель, проверяющий факты и корректор с более чем четырнадцатилетним опытом работы с печатными и онлайн-изданиями.

Узнайте о нашем

редакционная политика

Что такое срочный кредит?

Срочный кредит предоставляет заемщикам единовременную сумму наличными авансом в обмен на определенные условия заимствования. Срочные кредиты обычно предназначены для созданных малых предприятий с надежной финансовой отчетностью. В обмен на определенную сумму наличных заемщик соглашается на определенный график погашения с фиксированной или плавающей процентной ставкой. Срочные кредиты могут потребовать существенных авансовых платежей, чтобы уменьшить суммы платежей и общую стоимость кредита.

Ключевые выводы

- Срочный кредит предоставляет заемщикам единовременную сумму наличными авансом в обмен на определенные условия заимствования.

- Заемщики соглашаются платить своим кредиторам фиксированную сумму в течение определенного графика погашения с фиксированной или плавающей процентной ставкой.

- Срочные кредиты обычно используются малыми предприятиями для приобретения основных средств, таких как оборудование или новое здание.

- Заемщики предпочитают срочные кредиты, поскольку они предлагают большую гибкость и более низкие процентные ставки.

- Краткосрочные и среднесрочные кредиты могут требовать единовременных платежей, в то время как долгосрочные кредиты предусматривают фиксированные платежи.

Понимание срочных кредитов

Срочные кредиты обычно предоставляются малым предприятиям, которым нужны наличные деньги для покупки оборудования, нового здания для своих производственных процессов или любых других основных средств для поддержания своего бизнеса. Некоторые предприятия ежемесячно занимают деньги, необходимые им для работы. Многие банки разработали программы срочных кредитов специально для того, чтобы помочь компаниям таким образом.

Некоторые предприятия ежемесячно занимают деньги, необходимые им для работы. Многие банки разработали программы срочных кредитов специально для того, чтобы помочь компаниям таким образом.

Владельцы бизнеса подают заявки на срочные кредиты так же, как и на любую другую кредитную линию — обращаясь к своему кредитору. Они должны предоставить заявления и другие финансовые доказательства, демонстрирующие их кредитоспособность. Утвержденные заемщики получают единовременную сумму наличными и обязаны производить платежи в течение определенного периода времени, обычно по ежемесячному или ежеквартальному графику погашения.

Срочные кредиты имеют фиксированную или переменную процентную ставку и установленную дату погашения. Если выручка используется для финансирования покупки актива, срок полезного использования этого актива может повлиять на график погашения. Для получения кредита требуется залог и строгий процесс утверждения, чтобы снизить риск дефолта или неуплаты. Как отмечалось выше, некоторые кредиторы могут потребовать первоначальный взнос до выдачи кредита.

Заемщики часто выбирают срочные кредиты по нескольким причинам, в том числе:

- Простой процесс подачи заявки

- Получение единовременной суммы наличными

- Определенные платежи

- Более низкие процентные ставки

Взятие срочного кредита также высвобождает денежные средства из денежного потока компании, чтобы использовать их в другом месте.

Срочные кредиты с плавающей процентной ставкой основаны на контрольной ставке, такой как основная ставка в США или лондонская межбанковская ставка предложения (LIBOR).

Типы срочных кредитов

Срочные кредиты бывают нескольких видов, обычно отражающих срок действия кредита. К ним относятся:

- Краткосрочные кредиты: Эти типы срочных кредитов обычно предлагаются фирмам, которые не имеют права на кредитную линию. Обычно они действуют менее года, хотя они также могут относиться к кредиту до 18 месяцев.

- Среднесрочные ссуды: Эти ссуды обычно выдаются на срок от одного до трех лет и выплачиваются ежемесячными платежами из денежного потока компании.

- Долгосрочные кредиты: Эти кредиты выдаются на срок от трех до 25 лет. Они используют активы компании в качестве залога и требуют ежемесячных или ежеквартальных платежей из прибыли или денежных потоков. Они ограничивают другие финансовые обязательства, которые компания может взять на себя, включая другие долги, дивиденды или заработную плату принципалов, и могут требовать сумму прибыли, отложенную специально для погашения кредита.

Как краткосрочные, так и среднесрочные кредиты также могут быть кредитами на большие суммы и предусматривать выплаты на большие суммы. Это означает, что последний взнос раздувается или раздувается до гораздо большей суммы, чем любой из предыдущих.

В то время как основная сумма срочного кредита технически не подлежит оплате до погашения, большинство срочных кредитов работают по определенному графику, требуя определенного размера платежа через определенные промежутки времени.

Пример срочного займа

Кредит Администрации малого бизнеса (SBA), официально известный как гарантированный кредит 7 (a), поощряет долгосрочное финансирование. Краткосрочные кредиты и возобновляемые кредитные линии также доступны для удовлетворения немедленных и циклических потребностей компании в оборотном капитале.

Краткосрочные кредиты и возобновляемые кредитные линии также доступны для удовлетворения немедленных и циклических потребностей компании в оборотном капитале.

Сроки погашения долгосрочных кредитов варьируются в зависимости от платежеспособности, цели кредита и срока полезного использования финансируемого актива. Максимальные сроки погашения обычно составляют 25 лет для недвижимости, до десяти лет для оборотного капитала и десять лет для большинства других кредитов. Заемщик погашает кредит ежемесячными выплатами основного долга и процентов.

Как и в случае с любым кредитом, платеж по кредиту с фиксированной ставкой SBA остается неизменным, поскольку процентная ставка постоянна. И наоборот, сумма платежа по кредиту с переменной процентной ставкой может варьироваться, поскольку процентная ставка колеблется. Кредитор может предоставить кредит SBA с выплатой только процентов на этапе запуска или расширения компании. В результате у бизнеса есть время для получения дохода до полного погашения кредита. Большинство кредитов SBA не разрешают платежи на большие суммы.

Большинство кредитов SBA не разрешают платежи на большие суммы.

SBA взимает с заемщика комиссию за досрочное погашение только в том случае, если срок погашения кредита составляет 15 лет или более. Деловые и личные активы обеспечивают каждый кредит до тех пор, пока стоимость возмещения не станет равной сумме кредита или пока заемщик не заложит все активы как разумно доступные.

Почему предприятия получают срочные кредиты?

Срочная ссуда обычно предназначена для приобретения оборудования, недвижимости или оборотного капитала со сроком погашения от одного до 25 лет. Малый бизнес часто использует наличные деньги от срочной ссуды для покупки основных средств, таких как оборудование или новое здание для своего производственного процесса. Некоторые предприятия занимают деньги, необходимые им для работы из месяца в месяц. Многие банки разработали программы срочных кредитов специально для того, чтобы помочь компаниям в этом.

Какие бывают виды срочных кредитов?

Срочные кредиты бывают нескольких видов, обычно отражающих срок действия кредита. Краткосрочная ссуда, обычно предлагаемая фирмам, которые не имеют права на получение кредитной линии, обычно действует менее года, хотя она также может относиться к ссуде на срок до 18 месяцев или около того. Среднесрочный кредит обычно предоставляется на срок от одного до трех лет и выплачивается ежемесячными платежами из денежного потока компании. Долгосрочный кредит предоставляется на срок от трех до 25 лет, в качестве залога используются активы компании и требуются ежемесячные или ежеквартальные платежи из прибыли или денежного потока.

Краткосрочная ссуда, обычно предлагаемая фирмам, которые не имеют права на получение кредитной линии, обычно действует менее года, хотя она также может относиться к ссуде на срок до 18 месяцев или около того. Среднесрочный кредит обычно предоставляется на срок от одного до трех лет и выплачивается ежемесячными платежами из денежного потока компании. Долгосрочный кредит предоставляется на срок от трех до 25 лет, в качестве залога используются активы компании и требуются ежемесячные или ежеквартальные платежи из прибыли или денежного потока.

Каковы общие атрибуты срочных кредитов?

Срочные ссуды имеют фиксированную или переменную процентную ставку, ежемесячный или ежеквартальный график погашения и установленную дату погашения. Если кредит используется для финансирования покупки актива, срок полезного использования этого актива может повлиять на график погашения. Для получения кредита требуется залог и строгий процесс утверждения, чтобы снизить риск дефолта или неуплаты.