Содержание

Снижение ставки по ипотечному и потребительскому кредитованию в Сбербанке

Сбербанк России в 2020 году планирует новую стратегию потребительского кредитования. Она подразумевает более лояльные условия по займам для клиентов банка, новые банковские продукты, что приведет к увеличению возможностей потребителя. Как считают специалисты, на протяжении нынешнего года инфляция будет снижаться, поэтому ставки упадут. Банк рассматривает снижение процента по кредитам при соблюдении заемщиком некоторых условий кредитования или при попадании клиента в установленную социальную категорию. Заемщик может рассмотреть снижение тарифа для действующего займа или выбрать другой с подходящей ставкой.

Факторы, влияющие на ставку по потребительскому кредиту

В Сбербанке потребительские займы, предоставляемые на базовых или специальных условиях, характеризуются фиксированными процентными ставками. Их уровень изменяется соответственно с суммой ссуды и периода действия. Изменение тарифа на увеличение или уменьшение колеблется на несколько процентов.

Это не относится к ипотечным продуктам, таким как покупка жилья на первичном или вторичном рынке, строительство жилья, выкуп земли, гаража и т. д. Ипотечные программы предполагают другой порядок расчета процентов, где сумма и срок кредитования не учитываются, а важными факторами являются размер стартового платежа и действия льготных параметров.

Факторы, влияющие на ставку по ипотеке

Процент по ипотеке изменяется на основании особенности льготных параметров. Выбирается и вводится один или несколько таких параметров, скидки складываются, это помогает достигнуть результатов, тогда снижение достигает 3−4 процентов.

Фактор, уменьшающий вознаграждение по ипотечным программам, – государственная поддержка, то есть использование бюджетных денег для выплаты долга по займам. Государственные программы и подпрограмма для поддержки молодых семей с несколькими малолетними детьми отличаются низкой процентной ставкой.

Однако последующее снижение процентов на стадии анализа заявки и разбора условий ипотечного продукта с участием государства однозначно не предполагается. На такие кредиты нет льгот и специальных условий Сбербанка. Такого рода подпрограммы исполняются в пределах государственной программы, поэтому имеют самую невысокую ставку.

На такие кредиты нет льгот и специальных условий Сбербанка. Такого рода подпрограммы исполняются в пределах государственной программы, поэтому имеют самую невысокую ставку.

Пример различий процентов по ипотечному кредиту

Минимальная ставка по основной программе ипотечного кредитования на готовое жилье составляет 10,2 процента и имеет тенденцию к дальнейшему повышению. В то же время для ипотеки с господдержкой для семей с детьми, которая осуществляется в рамках основной программы, процентная ставка составляет неизменную величину – 6%.

Способ формирования ставки по кредиту

Функционирование финансовых учреждений, независимо от формы собственности банков, по формированию тарифа по кредитам регулируется Центральным Банком России. Нормы законодательства РФ по этому вопросу банкам необходимо учитывать, работать они обязаны в пределах закона и с соблюдением прав граждан.

Закон, регулирующий работу банков, – ФЗ «О банках и банковской деятельности» № 395−1 от 1990 г. , последняя редакция – 2018 г. Закон определяет, что банки устанавливают тариф по договоренности с клиентами. Изменять процент ставки и метод подсчета банк может только по соглашению с заемщиком.

, последняя редакция – 2018 г. Закон определяет, что банки устанавливают тариф по договоренности с клиентами. Изменять процент ставки и метод подсчета банк может только по соглашению с заемщиком.

Ставка обусловлена в первую очередь видом кредита. Затем формируется на основе льготных параметров – характерно для ипотеки, или суммы кредита и срока кредитования – типично для потребительского кредита. Для займов на покупку недвижимости процент формируется от суммы первоначального взноса.

Снижения процентов по потребительским кредитам

Получить снижение вознаграждения для займов, за исключением ипотечных, можно благодаря специальным условиям. Это факт выплаты зарплат или пенсий через систему Сбербанка.

Для таких клиентов созданы базовые условия зависимости от срока кредитования и размера займа.

Тарифы при сроке кредитования до 5 лет составляют 12,4 — 19,4% в зависимости от суммы ссуды; от 5 до 7 лет ставка 13,9 — 19,9%.

Для клиентов, получающих отчисления из Пенсионного фонда или зарплаты с официального места работы через расчетные счета, ставка уменьшается на 1%, так как банк в результате получает выгоду из-за вовлечения в систему дополнительного объема финансов.

Еще один способ снизить ставку от 0,5 до 1%, заключается в том, чтобы оформить кредитную заявку через сервис «Сбербанк Онлайн», не обращаясь в офис. Такой метод предполагает существование у клиента личного кабинета. Способ действителен только для кредитов сроком до 5 лет.

Снижения процентов по ипотечным кредитам

На вознаграждение по ипотеке воздействуют нижеперечисленные льготные параметры:

- Наличие у заемщика услуги Сбербанка для перечисления заработной платы в безналичной форме – так называемый зарплатный проект. Как результат банк располагает информацией о заемщике, уровне платежеспособности, что сокращает срок рассмотрения заявки.

- Страхование жизни. Страховка увеличивает затраты на пользование кредитом, однако позволяет заемщику обезопасить себя при возникновении финансовых затруднений или проблем личного характера. Поэтому проценты по ипотеке для таких заемщиков снижаются.

- Разрешение на использование сервиса МФЦ в онлайн-режиме для оформления регистрации недвижимости.

- Наличие у заемщика статуса «молодая семья». Это специально разработанная и внедренная программа социальной поддержки родителей с малолетними детьми.

- Использование сервиса «ДомКлик», основной функцией которого является помощь в подборе жилья. Он работает только с юридическими лицами, у которых заключены соглашения со Сбербанком. Однако выбор жилья в многоквартирных домах некоторых застройщиков через сервис «ДомКлик» предполагает период кредитования только 12 лет, это исключение из правила о независимости ставки от срока для ипотеки.

В каких случаях банк снизит проценты

Решение о кредитовании принимается в индивидуальном порядке, процент по кредиту рассматривается также для каждого заявителя. Учитывается благонадежность, платежеспособность, кредитная история заемщика. Поэтому тарифы отличаются для каждого конкретного клиента.

Руководство банка устанавливает свод правил возможных изменений ставок, которые строго соблюдаются. Проценты рассчитывается кредитным калькулятором с учетом всех данных, как итог выдаются всевозможные варианты, которые не зависят от работника банка и желания клиента.

Для действующего кредитного договора изменение тарифа в одностороннем порядке невозможно. Заемщик вправе подать заявление об изменении процентов. Банк рассматривает и принимает решение. При положительном ответе обеими сторонами подписывается дополнительное соглашение к договору займа. На самом деле банк редко идет на подобные меры.

Исключение составляет процесс рефинансирования, который предполагает получение нового займа на более выгодных условиях с целью погасить кредиты в других банках. Этот процесс обуславливает снижение вознаграждения.

Уменьшаются выплаты процентного вознаграждения при дифференцированных платежах во второй половине периода кредитования. Однако это не влияет на показатель ставки и относится к перераспределению процентов.

Пример кредита с высокой ставкой

Существуют специализированные кредиты с высокими процентными ставками, по которым снижение процентов невозможно. Например, заем на развитие подсобного хозяйства, ставка по которому в 2020 году составляет 17%.

Советы для получения кредита

- Чтобы получить одобрение кредитного запроса и желаемую процентную ставку, заемщику необходимо в течение не менее полугода быть клиентом банка и пользоваться его услугами.

- Для получения кредитного продукта с меньшим тарифом гражданин должен иметь положительную кредитную историю.

- Представитель банка может предложить альтернативный вариант продукта с меньшей процентной ставкой, если клиенту не подходит рассматриваемый вариант.

Пример как снизить процентную ставку до 10,5%

Клиент получил одобрение на рефинансирование в другом банке и пришел с этим одобрением в Сбербанк, написал заявление и приложил одобрение другого учреждения с процентной ставкой 9,5−10%. Банк предложил 10,5%. Обе стороны подписали дополнительное соглашение к договору займа.

3.3

Рейтинг статьи 3.3 из 5

Теги: Кредиты

Рекомендуемые кредиты

Лиц. №354

Кредит наличными

Сумма

100 000 ₽ – 7 000 000 ₽ до 7 000 000 ₽

Срок

1 г. 1 мес. – 7 лет

1 мес. – 7 лет

Ставка

от 4,4%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 ₽ до 7 000 000 ₽ до 7 000 000 ₽

- Валюта: рубли

- Ставка: от 4,4%

- Срок: от 1 г. 1 мес. до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: день в день

Подробнее Подать заявку

Онлайн решение

Лиц. №1000

№1000

«Наличными»

Сумма

100 000 ₽ – 7 000 000 ₽ до 7 000 000 ₽

Срок

6 месяцев – 7 лет

Ставка

от 4,4%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 ₽ до 7 000 000 ₽ до 7 000 000 ₽

- Валюта: рубли

- Ставка: от 4,4%

- Срок: от 6 месяцев до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 2 минут

Подробнее Подать заявку

Лиц. №912

№912

Кредит наличными

Сумма

50 000 ₽ – 5 000 000 ₽ до 5 000 000 ₽

Срок

1 г. 1 мес. – 7 лет

Ставка

от 5,5%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 50 000 ₽ до 5 000 000 ₽ до 5 000 000 ₽

- Валюта: рубли

- Ставка: от 5,5%

- Срок: от 1 г. 1 мес. до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: поручительство

- Решение: до недели

Подробнее Подать заявку

Лиц. №2673

№2673

«Под залог квартиры»

Сумма

200 000 ₽ – 15 000 000 ₽ до 15 000 000 ₽

Срок

3 месяца – 15 лет

Ставка

от 7,9%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 200 000 ₽ до 15 000 000 ₽ до 15 000 000 ₽

- Валюта: рубли

- Ставка: от 7,9%

- Срок: от 3 месяцев до 15 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: залог

- Решение: день в день

Подробнее Подать заявку

Выгодное предложение

Лиц. №1326

№1326

«Наличными»

Сумма

50 000 ₽ – 7 500 000 ₽ до 7 500 000 ₽

Срок

1 – 5 лет

Ставка

от 4,5%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 50 000 ₽ до 7 500 000 ₽ до 7 500 000 ₽

- Валюта: рубли

- Ставка: от 4,5%

- Срок: от 1 года до 5 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до недели

Подробнее Подать заявку

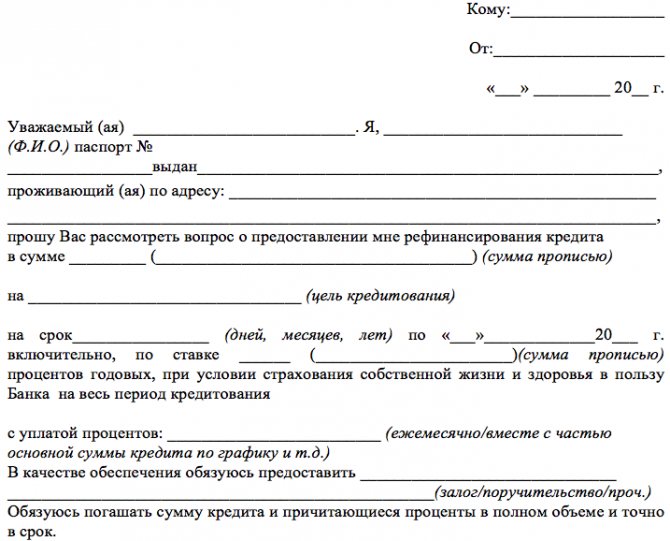

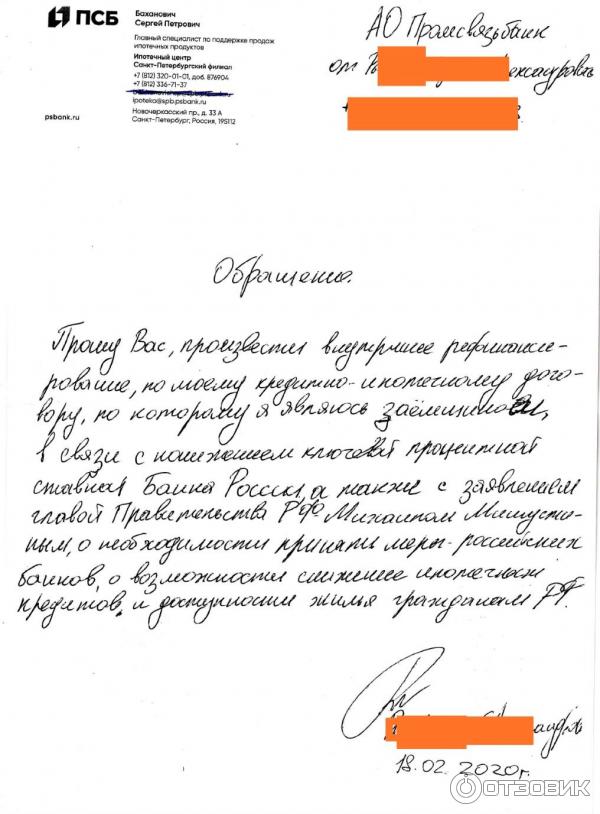

Образец заявления о снижении процентной ставки по ипотечному кредиту Сбербанка

Сравнительно недавно Сбербанк несколько раз снижал годовую ставку по ипотеке. В 2020 году банковское учреждение предлагает жилищный кредит с переплатой в размере 8,9% годовых. Такая ситуация беспокоит заемщиков, которые брали ипотеку несколько лет назад, когда годовая процентная ставка составляла 14%. и в нынешней ситуации это нельзя назвать благоприятным. У существующих клиентов теперь есть два варианта: пересмотреть условия кредита с другим финансовым учреждением или обратиться к кредитору с просьбой улучшить текущую ситуацию. Для достижения последнего необходимо подать в Сбербанк заявление на снижение процентной ставки по ипотеке, шаблон документа доступен в любом офисе банковской организации.

В 2020 году банковское учреждение предлагает жилищный кредит с переплатой в размере 8,9% годовых. Такая ситуация беспокоит заемщиков, которые брали ипотеку несколько лет назад, когда годовая процентная ставка составляла 14%. и в нынешней ситуации это нельзя назвать благоприятным. У существующих клиентов теперь есть два варианта: пересмотреть условия кредита с другим финансовым учреждением или обратиться к кредитору с просьбой улучшить текущую ситуацию. Для достижения последнего необходимо подать в Сбербанк заявление на снижение процентной ставки по ипотеке, шаблон документа доступен в любом офисе банковской организации.

Содержание

- Кто может надеяться на снижение

- Заявка о понижении годовой ставки по ипотечному кредиту Сбербанк Онлайн

- Какие сегодня условия Сбербанка

Кто может надеяться на снижение

Как показывает практика, не все заемщики получают положительное решение о снижении годовой процентной ставки по жилищному кредиту. Процентная ставка — это не только возможность получения прибыли, но и вид страховки для кредитной организации в случае просроченной дебиторской задолженности и низкой производительности со стороны клиента.

Надеяться на положительный ответ можно только при соблюдении следующих критериев:

- Устранение просроченных платежей и просроченных платежей на весь срок действия кредитного договора и выполнение текущих обязательств. Банковское учреждение не будет снижать процентную ставку сомнительного заемщика, более того, нет необходимости повторно брать кредит в другом финансовом учреждении, поскольку все кредиторы в первую очередь обращают внимание на добросовестное обслуживание существующего кредита и не будут рисковать.

- Постоянный доход. Дополнительный показатель, снижающий банковский риск. Фиксированный доход в требуемой сумме облегчает выплату кредита, поэтому кредитное учреждение не будет оказывать давление на заемщика с целью смены кредитора и уйдет в отставку, изменив процентную ставку.

- Непогашенный остаток по кредиту. Если задолженность небольшая и основная сумма уже погашена, нет необходимости снижать процентную ставку, комиссия за подачу заявки на кредит уже уплачена, поэтому это решение также будет не в пользу клиента. Идеальный способ уменьшить переплату — это ипотека сроком не более 3 лет.

Идеальный способ уменьшить переплату — это ипотека сроком не более 3 лет.

Идеальный способ уменьшить переплату — это ипотека сроком не более 3 лет.Заявление на снижение процентной ставки по ипотеке Сбербанка, пример которой не имеет строгой формы, можно получить в офисе банковской компании или на ее официальном сайте.

Заявка о понижении годовой ставки по ипотечному кредиту Сбербанк Онлайн

Образец заявления на понижение ставки по ипотеке в Сбербанке не содержит конкретных элементов и представляет собой только стандартную форму. Для подачи заявки укажите, в какую организацию подается заявка, от кого (в это поле необходимо ввести данные заемщика, а также информацию о паспорте и регистрации) и содержание самого заявления.

В основной части документа следует указать номер кредитного договора, который был подписан с банковской организацией и который необходимо изменить. Кроме того, следует указать, что клиент запрашивает уменьшение переплаты за счет снижения ключевой ставки.

Образец документа предоставит сотрудник отдела обработки ипотечного кредита. Заполненную заявку необходимо доставить по тому же адресу. Также можно использовать электронную почту или интернет-банк для отправки документа. В первом случае его нужно заполнить от руки, подписать паспортом, отсканировать и отправить в банковское учреждение.

Заполненную заявку необходимо доставить по тому же адресу. Также можно использовать электронную почту или интернет-банк для отправки документа. В первом случае его нужно заполнить от руки, подписать паспортом, отсканировать и отправить в банковское учреждение.

Обработка заявки занимает много времени. Заемщик должен быть готов к тому, что заявленный вначале срок ответа может быть продлен в несколько раз.

Однако в конечном итоге банк ответит, и в случае положительного ответа заемщик должен будет связаться с банком, чтобы пересмотреть договор и получить обновленный график ежемесячных платежей.

Какие сегодня условия Сбербанка

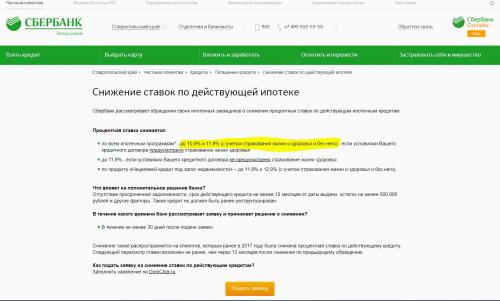

В настоящее время Сбербанк предлагает низкую годовую процентную ставку по новым контрактам. Подобные действия банковской организации логичны, она старается привлечь больше пользователей.

Какие предложения доступны в банке для действующих заемщиков:

- Ипотечный кредит, полученный пользователем до ноября 2014 года, может быть пересмотрен в пользу клиента до 12,5% годовых.

- В остальных случаях переплата снижается до 13% годовых.

Если клиент хочет снизить ставку, то единственный вариант — обратиться в другое банковское учреждение, но стоит отметить, что у Сбербанка сейчас самые привлекательные положения.

А процентные ставки, рекламируемые другими кредитными учреждениями, в основном используются в маркетинговых целях и в конечном итоге выбираются в каждом конкретном случае, в большинстве случаев превышая заранее согласованные.

ПИК присматривается к ипотечным проектам со Сбербанком и ВТБ

Шинейд Круз, Юлия Комлева

4 минуты чтения

ЛОНДОН/МОСКВА (Рейтер) — Российский девелопер ПИК PIKK.MMPKGPq.L ведет переговоры с поддерживаемым государством кредитором Сбербанком SBER03. MM и ВТБ Банк VTBR.MM предоставят своим клиентам доступные ипотечные кредиты по мере роста спроса на жилье, сообщил Reuters один из топ-менеджеров.

Главный операционный директор Артем Эйрамджанц сказал, что российские банки стремились увеличить кредитование потенциальных домовладельцев после значительной приостановки выдачи ипотечных кредитов или повышения процентных ставок до 20 процентов во время мирового финансового кризиса.

«Мы понимаем, что у компании есть возможность участвовать в различных программах с коммерческими банками… и я думаю, что этим летом, в июне или июле, мы сообщим о возобновлении ипотечных программ совместно со Сбербанком и ВТБ», — сказал Эйрамджант Саммит Reuters по недвижимости и инфраструктуре в четверг.

Ранее в июне компания ПИК, на 45% принадлежащая компании Nafta Moskva магната Сулеймана Керимова, заявила, что объединилась с Газпромбанком для улучшения доступа к ипотечным кредитам.

Россия, где проживает около 140 миллионов человек, потенциально является одним из крупнейших в мире ипотечных рынков, но также и одним из самых слаборазвитых.

Эйрамджанц сказал, что новые программы со Сбербанком и ВТБ будут аналогичны сделке с Газпромбанком, заключенной ранее в июне.

По условиям этой договоренности Газпромбанк предоставляет долг по фиксированной процентной ставке 13 процентов на 25-30 лет кредиты покупателям квартир в двух жилых комплексах в Московской области.

Эйрамджанц надеялся, что дальнейшее спонсирование или субсидирование ипотечных инициатив, а также дальнейшее снижение средних ставок по кредитам помогут увеличить годовой объем продаж и прибыль ПИК.

«Если все это сбудется… то, надеюсь, это отразится на выручке компании и потенциально мы можем подумать о 5-15 процентах дополнительных розничных продаж».

До кризиса ПИК продал почти четверть своих квартир по ипотечным программам. По его словам, сегодня эти продажи составляют около 5 процентов розничных продаж.

Подчеркивая рост спроса на жилье среди представителей среднего класса в России, Эйрамджанц сообщил, что в этом году ПИК ежедневно продавала 14-15 квартир частным клиентам, что более чем в пять раз превышает среднесуточный показатель 2009 года.

Этот показатель останется стабильным в течение 2010 года, добавил он.

«Что касается наших собственных продаж, четвертый квартал был чрезвычайно положительным по сравнению с первым и вторым кварталами прошлого года, и мы наблюдаем ту же тенденцию в первые пять месяцев 2010 года».

Эйрамджанц сказал, что энтузиазм в отношении кредитования поддерживается признаками стабилизации цен на жилую недвижимость в России, которая, по его словам, сохранится в течение 2010 года.

«Летом мы начали видеть положительные тенденции на рынке жилья в прошедший год. Люди чувствовали себя комфортно с ценами и больше не ждали дальнейшего падения цен», — сказал он.

Оценщики недвижимости, с которыми беседовал Рейтер, предполагают, что ПИК, вероятно, значительно увеличит стоимость своего портфеля в 2010 г. после получения нового оборотного капитала и реструктуризации своих долгов перед Сбербанком.

7 июня компания сообщила, что стоимость ее портфеля недвижимости упала на 13 процентов до чуть менее 2,5 миллиардов долларов за последние девять месяцев 2009 года.

«Мы надеемся, что это (увеличение) возможно. Мы не видим причин для дальнейшего обесценения или обесценивания», — сказал Эйрамджанц, не уточнив размер возможного роста.

«В последнем отчете об оценке у оценщиков не было времени оценить все восстановление рынка, о котором мы говорим, потенциально это также может быть фактором», — сказал он.

(Под редакцией Эндрю Макдональда)

См. www.reutersrealestate.com, где представлена глобальная служба для специалистов по недвижимости от Reuters

Российский Сбербанк намерен расширить экономическую деятельность после рекордного года стал крупнейшей российской компанией в этом месяце

* Банк показал рекордную прибыль, несмотря на экономический кризис

* Часть Сбербанка принадлежит центральному банку, тесные связи с Кремлем

* Другие банки жалуются, что это подавляет конкуренцию

Александр Виннинг

МОСКВА, 28 марта (Рейтер) — Российский банковский гигант Сбербанк стал настолько могущественным, что, когда он снижает процентные ставки по кредитам, другие банки вынуждены следовать за ним. Теперь он хочет расширить свое влияние на другие области экономики.

В этом месяце бывшая советская сберегательная касса, которая до сих пор наполовину принадлежит центральному банку и возглавляется союзником президента Владимира Путина, обогнала нефтяную компанию «Роснефть» и стала крупнейшей компанией в России по рыночной стоимости.

Имея более трети банковских депозитов в России, Сбербанк занимает рыночную позицию, невиданную в большинстве западных стран.

Он процветал, несмотря на экономический кризис и западные санкции в отношении России, отвоевал долю рынка у внутренних конкурентов и получил рекордную прибыль в размере 9,5 млрд долларов в 2016 году. услуги, такие как образование и здравоохранение, зарабатывая плату, даже если он не будет предоставлять эти услуги.

Он также хочет расширить свои инвестиционные продукты и станет одним из двух банков, уполномоченных продавать государственные облигации населению со следующего месяца.

Это усилит его влияние на основные секторы экономики, и банк надеется, что это поможет уменьшить его зависимость от процентного дохода.

«Мы должны придумать способ увеличить наши сборы и комиссии», — сказал Reuters финансовый директор банка Александр Морозов. «Мы должны думать о будущей среде с низкими процентными ставками».

Сбербанк не предоставил подробной информации о том, какие небанковские услуги он будет предлагать, поскольку планы его «финансовой экосистемы» находятся в зачаточном состоянии.

Внутренние проекты стали более приоритетными для Сбербанка, поскольку его амбиции по международной экспансии были сорваны западными санкциями, из-за которых некоторые клиенты опасались иметь дело с банком из соображений соответствия.

Сбербанк также стремится укрепить свое финансовое положение, закрывая больше отделений (в прошлом году было закрыто около 1300) и переводя больше клиентов в интернет. Генеральный директор Герман Греф заявил, что к 2025 году у компании может быть только половина ее нынешних 330 000 сотрудников.

Банк хочет добиться рентабельности собственного капитала (ROE) — критерия прибыльности, за которым пристально следят инвесторы — в этом году на уровне 16–19 процентов, достигнув почти 21 процента в 2016 году. Не входит в число 50 крупнейших банков Европы по STOXX индекс достиг ROE более 20 процентов в прошлом году.

Сбербанк провел проверку клиентов, так как сотни небольших банков были закрыты в рамках борьбы с финансовыми преступлениями со стороны центрального банка.

Банкиры некоторых из других 560 банков России говорят, что они накопили такую большую долю рынка, что с ними трудно конкурировать.

«Российский банковский сектор — это олигополия», — заявил топ-менеджер крупного частного российского банка на условиях анонимности. «Сбербанк снижает процентные ставки, и мы все должны следовать за ним».

1 декабря прошлого года, например, Сбербанк снизил ставки по некоторым ипотечным кредитам на 0,5 процентного пункта. Конкурент ВТБ также снизил процентные ставки по некоторым ипотечным кредитам на 0,5 процентных пункта через пять дней, а 7 декабря Райффайзенбанк, российское подразделение австрийского RBI, также снизил ставки по ипотечным кредитам.

Морозов из Сбербанка признал конкурс.

«В ипотечном кредитовании самые агрессивные конкуренты всегда соответствуют любому нашему шагу, некоторые из них постоянно снижают свои предложения», — сказал он.

Доминирующее положение Сбербанка, по-видимому, не вызывает беспокойства у российских политиков, некоторые из которых считают это важным признаком силы экономической и банковской системы.

Руководство банка имеет тесные связи с Путиным. Греф был министром экономики России с 2000 по 2007 год, в течение первых двух президентских сроков Путина, прежде чем возглавить Сбербанк.

Он руководил планом реформирования экономики после периода кризиса 1990-х годов. Хотя он и не входит в ближайшее окружение Путина, он имеет репутацию эффективного менеджера и близок к главе Центрального банка Эльвире Набиуллиной.

По мнению аналитиков, приход Грефа и Набиуллиной во главе Сбербанка и Центрального банка помогает Путину гарантировать экономическую стабильность.

«Чтобы иметь основу для экономического роста и стабильную валюту, необходимо иметь хорошо функционирующий сберегательный банк и эффективный центральный банк», — сказал Том Адсхед, руководитель отдела исследований в московской компании Macro Advisory.

«Путин это понимает. Он доверяет Грефу и Набиуллиной и ставит их в центр своих экономических планов».

В прошлом году Набиуллина заявила, что доверие российских вкладчиков к Сбербанку связано с тем, что это учреждение, контролируемое государством.