Содержание

Рефинансирование ипотеки в 2021 году: пошаговая инструкция

Для жизни

Малому бизнесу

Рефинансирование ипотеки — оформление нового ипотечного договора на более выгодных условиях для погашения старой задолженности. За последние 5 лет условия банков по предоставлению кредитов существенно изменились и стали мягче, появились программы господдержки.

Стать клиентом

Поэтому тем, кто оформил ипотеку более 5 лет назад, целесообразно рефинансировать долг, чтобы снизить итоговую стоимость жилья и уменьшить переплату по ипотеке.

Рефинансирование схоже со стандартной процедурой заключения ипотечного договора. Заемщик должен подтвердить платежеспособность и соответствие залоговой квартиры требованиям банка. Рассмотрим все нюансы процедуры.

Виды рефинансирования ипотеки

- Целевой кредит на погашение имеющейся задолженности. Заемщик получает необходимую сумму денег на счет и закрывает долг по ипотечному договору в другом банке. Такой вариант возможен только при предоставлении залога.

- Ипотека на более выгодных условиях. Заемщик оформляет займ с более низкой процентной ставкой в новом банке. При использовании такой схемы долг по старому договору закрывается. А ежемесячные платежи производят по новому договору, но на более лояльных условиях. Сумма выплат снижается.

- Смена валюты кредита. Если первоначальный договор по ипотеке был оформлен в иностранной валюте, то в ежемесячный взнос включают комиссию за конвертацию. Рефинансирование со сменой валюты поможет сэкономить на этих выплатах и стабилизировать стоимость недвижимости на фоне растущего курса валют.

- Изменение срока погашения долга. Чем длительнее срок действия договора, тем выше переплата по процентам.

Уменьшение срока выплат позволит снизить сумму процентных начислений на сумму основной задолженности.

Уменьшение срока выплат позволит снизить сумму процентных начислений на сумму основной задолженности.

Уменьшение срока выплат позволит снизить сумму процентных начислений на сумму основной задолженности.

Уменьшение срока выплат позволит снизить сумму процентных начислений на сумму основной задолженности.Как рассчитать экономию

Чтобы рассчитать выгоду при рефинансировании ипотеки, нужно знать:

- Остаток задолженности на дату заключения договора по рефинансированию ипотеки. Эту информацию можно найти в мобильном приложении или личном кабинете на сайте банка.

- Рассчитать выплаты на тот же срок, но на условиях договора в новом банке. За счет более низкой процентной ставки сумма переплаты будет ниже. Разница между переплатой по процентам по текущему и новому договору и будет суммой экономии.

- Рассчитать расходы по кредиту в новом банке. При этом используют тот срок, который предлагается при рефинансировании. Исходя из процентной ставки и срока вычислить переплату по процентам. Полученный результат сравнить с текущим графиком платежей.

- Учесть дополнительные затраты на переоформление кредита: страхование объекта недвижимости и жизни заемщика, комиссии банка — они могут быть разными в разных организациях.

Когда лучше рефинансировать ипотечный кредит

Рефинансирование ипотеки выгодно, если:

- займ оформлен несколько лет назад и можно выбрать ипотечные программы с более выгодными условиями

- основная часть кредита погашена на 50% или более

- разница между текущей ставкой и той, по которой оформлена ипотека, составляет более 1%

- вы подходите под одну из программ господдержки

Ознакомиться с актуальными тарифами можно на сайте выбранного банка. Также следите за величиной ключевой ставки Центробанка России: ее изменение влияет на базовую ставку по ипотеке.

Heading» color=»brand-primary»>Этапы оформления

Heading» color=»brand-primary»>Этапы оформленияПроцедура рефинансирования схожа с получением ипотеки и включает в себя несколько этапов.

Подача заявки

Сделать это можно онлайн на сайте банка. При заполнении заявки на рефинансирование уделите особое внимание пункту о доходах. Укажите сумму и документ, который ее подтвердит. Это может быть:

- справка о доходах 2НДФЛ или 3НДФЛ

- налоговая декларация, если заемщик ИП

- выписка с личного банковского счета

- справка о пенсионных начислениях, если заемщик достиг пенсионного возраста

- также понадобится паспорт

Одобрение квартиры

После того получения положительного ответа по заявке, нужно получить одобрение по квартире. От вида объекта недвижимости и его стоимости зависит окончательное решение банка о рефинансировании ипотеки.

От вида объекта недвижимости и его стоимости зависит окончательное решение банка о рефинансировании ипотеки.

Банк тщательно изучает документы по квартире и по первому кредиту. От соответствия оценочной стоимости недвижимости рынку будут зависеть условия по новому кредиту.

Заключение договора

На этом этапе заемщик должен предоставить полный пакет документов, чтобы банк мог подготовить ипотечный и кредитный договор. После подписания можно погасить текущую задолженность в кредитной организации, где которой изначально была оформлена ипотека.

Для этого нужно подать заявку досрочного погашения займа в старый банк. Заемщику выдадут справку об остатке и реквизиты для перечисления денег. Возможно рефинансирование в своем же банке.

Снятие обременения

Вывод квартиры из-под залога по рефинансируемому договору выполняется:

BulletsBox»>

BulletsBox»>Если при подписании ипотечного договора закладная не оформлялась, снять обременение может представитель банка единолично или с участием заемщика.

Оформление залога по новой ипотеке

При рефинансировании есть такое понятие — переходный период. Это промежуток времени, когда новый ипотечный договор уже подписан, но обременение на объект еще не наложено. Обычно в этот период применяется базовая ставка по ипотеке без дисконтов и льгот, положенных заемщику по новому договору. Поэтому в интересах заемщика как можно быстрее оформить залог. Все условия по переходному периоду и наложению обременения оговариваются в договоре на ипотеку.

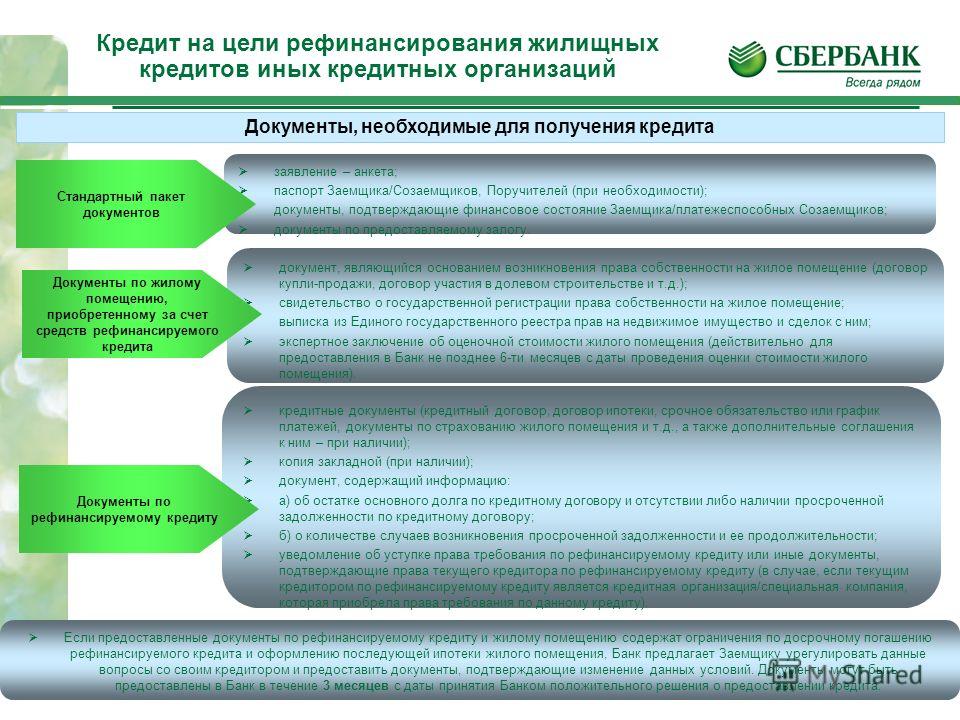

Какие документы нужны при рефинансировании ипотеки

Для оформления договоров нужно составить заявление на рефинансирование. К нему прикладывают:

- Личные документы заемщика, созаемщика и поручителя, если они есть. Сюда относят паспорт гражданина РФ, для мужчин младше 27 лет — военный билет, ИНН, СНИЛС, справку о доходах: 2НДФЛ, выписку с личного счета, выписку из ПФР. Также предоставляют брачный контракт, если он есть, нотариально заверенное согласие второго из супругов на передачу квартиры в залог банку. Если есть несовершеннолетние дети или ипотека оформлялась с использованием материнского капитала — одобрение социальных органов опеки и попечительства, обязательство о выделении долей детям.

- Документы по старому кредиту. Кредитный договор, график платежей, справка об остатке по основной сумме долга и процентам, сведения о существующей задолженности по платежам, если они есть, или об их отсутствии за последний год, справку с реквизитами для перечисления долга.

- Документы на квартиру. Договор купли-продажи, выписку из ЕГРН, полученную после снятия обременения, заключение о стоимости квартиры от независимого оценщика, технический паспорт из БТИ, кадастровый план для частных строений, квитанцию, или выписка со счета об уплате полной стоимости квартиры, акт-приема передачи, свидетельство о праве собственности и справку об отсутствии задолженности по коммунальным платежам.

Также банку нужно предоставить страховку на квартиру или дом, полис страхования жизни заемщика.

В каких случаях банк может отказать

При рефинансировании банк имеет право отказать на этапе рассмотрения заявки и до заключения договора, если:

- заемщик хочет рефинансировать ипотеку второй или третий раз;

- по кредиту есть текущая задолженность, которая возникла в течение 3 месяцев на дату подачи заявки;

- сумма по ипотечному договору не соответствует условиям по рефинансированию;

- оценка квартиры не соответствует рынку;

- ипотека зарегистрирована меньше полугода назад;

- у заемщика плохая кредитная история;

- в заявлении или документах обнаружены неточности, ошибки или недостоверная информация.

Если несоответствия несущественные, срок действия отказа длится 2–3 месяца. Это период, за который заемщик может исправить недочеты, и подать новую заявку. Если при подаче документов обнаружены серьезные нарушения — банк выносит бессрочный отказ.

Нюансы оформления

Есть особенности при рефинансировании ипотеки по ДДУ и с участием материнского капитала. При долевом участии право собственности на квартиру у заемщика наступает после окончания строительства и сдачи дома в эксплуатацию или с момента погашения полной стоимости по договору. Если заемщик брал в ипотеку только часть стоимости и остаток не погашен, права собственности на объект нет. В этом случае банку предоставляется не залог, а право требования по ДДУ. При таком виде ипотеки залог оформляют два раза: на право требования и на объект недвижимости после его сдачи. Также заемщику нужно провести две оценочные экспертизы:

Также заемщику нужно провести две оценочные экспертизы:

- на этапе строительства оценивают стоимость права требования по ДДУ

- после сдачи в эксплуатацию — рыночную цену квартиры

Чтобы рефинансировать кредит с участием материнского капитала, заемщик должен получить согласие от органов опеки и попечительства. Также по закону после погашения ипотеки нужно выделить долю ребенка в приобретенной квартире. Это необходимо сделать в течение 6 месяцев со дня погашения первой ипотеки.

Заключение

Рефинансирование ипотечного займа — это законный способ сократить выплаты по кредиту. Главное условие — платежеспособность заемщика и соответствие квартиры установленным критериям. Под программу рефинансирования подпадает жилье, приобретенное на первичном или вторичном рынке.

Header»>Эта страница полезна?

Header»>Эта страница полезна?75% клиентов считают страницу полезной

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2022 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

LinkList.P» color=»brand-primary»>Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

LinkList.P» color=»brand-primary»>Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-УПродолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2022 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Процедуру рефинансирования ипотеки могут упростить

Федеральная антимонопольная служба (ФАС) разработала законопроект, упрощающий рефинансирование ипотечных кредитов. Как пояснили в ведомстве, документ появился из-за роста числа жалоб россиян на затягивание банками сроков предоставления документов, которые нужны для погашения ипотеки.

Законопроект предполагает введение срока в пять календарных дней, в которые банк обязан предоставить заемщику информацию о размере задолженности на планируемую дату погашения кредита. Второе нововведение — у кредитной организации будет не более десяти рабочих дней на предоставление клиентам закладных по кредитам, обеспеченным ипотекой жилых домов и квартир. Кроме того, срок для направления залогодержателем документов, необходимых для погашения регистрационной записи об ипотеке в Росреестр, составит не более десяти рабочих дней.

Второе нововведение — у кредитной организации будет не более десяти рабочих дней на предоставление клиентам закладных по кредитам, обеспеченным ипотекой жилых домов и квартир. Кроме того, срок для направления залогодержателем документов, необходимых для погашения регистрационной записи об ипотеке в Росреестр, составит не более десяти рабочих дней.

«Для проработки положений законопроекта была создана рабочая группа, в которую вошли представители банковского сообщества и ведомств. Итоговую версию документа поддержали представители банковских ассоциаций», — подчеркнули в ФАС. Сейчас документ направлен на согласование в минфин, Банк России и Росреестр.

В Росреестре «концептуально» поддерживают инициативу. Кроме того, ведомство направило в ФАС предложения по доработке проекта.

Согласно статистике «Дом.рф», в 2020 году интерес к рефинансированию ипотеки в России вырос на 167% — за перекредитованием обратились 234 тысячи заемщиков (в 2019 году — 88 тысяч). В результате доля рефинансирования в общем объеме ипотеки выросла за год с 6,8% до 13,7%. В январе-июне 2021 года этот показатель составил уже 14,3%.

В январе-июне 2021 года этот показатель составил уже 14,3%.

Проблема с рефинансированием ипотечных кредитов в России не выдумана. «Бизнес есть бизнес. Рефинансирование — это досрочное погашение обязательств, при котором первоначальный кредитор, очевидно, лишается части возможной прибыли. Ипотека — это всегда долго. И конечно, банку выгоднее 20 лет получать с заемщика условные 15% годовых, когда ставки уже, например, 10% и ниже, чем взять с клиента те же 15%, но всего за семь лет при досрочном погашении», — отмечает руководитель проекта Народного фронта «За права заемщиков» Евгения Лазарева.

«Запрета на изменение договора, смену кредитора для граждан в законодательстве нет да и не может быть. Это досрочное погашение обязательств, и совершенно не имеет значения, из собственного кармана заемщик досрочно погашает кредит или другое лицо перечисляет эти средства — это личное дело клиента. Но первоначальный кредитор, затягивая сроки передачи документов, саботирует досрочное погашение ипотеки при рефинансировании. Многие оставляют мысль о борьбе за свои права и остаются с первоначальным кредитором и менее выгодными условиями», — пояснила эксперт.

Многие оставляют мысль о борьбе за свои права и остаются с первоначальным кредитором и менее выгодными условиями», — пояснила эксперт.

В январе-июне 2021 года доля рефинансирования в общем объеме ипотеки составила 14,3%

«Чем выше ставка по ипотеке, тем больше на этом зарабатывает банк, и не всем хочется расставаться с дополнительным заработком. Но такие случаи не носят массовый характер», — отметил менеджер группы по оказанию услуг в сфере недвижимости «Делойт» в СНГ Сергей Чемерикин. По его словам, регламент по срокам подготовки и оформления документов повысит дисциплину сотрудников банков.

Председатель правления ассоциации «Финансовые инновации» Роман Прохоров считает, что новые правила вряд ли станут проблемой для банков, хотя и потребуют определенных мер для обеспечения соблюдения указанных ФАС сроков. Саму инициативу эксперт назвал «запоздалой». «Рефинансирование ипотечных кредитов осуществляется, как правило, в целях снижения ставки по ним. В текущих условиях, когда цикл снижения Банком России ключевой ставки завершен и ставка растет, вряд ли рефинансирование ипотечных кредитов будет массовым», — отмечает Прохоров.

В свою очередь, директор департамента банковского кредитования компании «Метриум» Дмитрий Веселков считает избыточными ряд предложений ФАС. Например, о предоставлении информации о размере задолженности в пятидневный срок. «Сейчас кредитные организации для оформления рефинансирования принимают информацию из онлайн-банкинга, где указана текущая задолженность и график платежей», — пояснил он.

При этом регламент по срокам направления в Росреестр о погашении ипотеки, по мнению Веселкова, лишним точно не будет. «В крупных банках с высокой степенью цифровизации и отлаженными процессами процедура занимает несколько дней. Но существует ряд кредитных организаций, в которых это занимает около месяца», — отметил аналитик.

Типы рефинансирования ипотеки: 9 лучших вариантов

2. Рефинансирование наличными

В отличие от рефинансирования наличными, рефинансирование наличными предполагает, что заемщик вкладывает большую сумму денег в процесс рефинансирования, а не берет ее. Погасив значительную часть остатка по ипотеке, вы уменьшите соотношение кредита к стоимости (LTV) и увеличите сумму капитала, который у вас есть в вашем доме, что, в свою очередь, может привести к более низким ежемесячным платежам или более низким процентам. оценивать. Этот вариант рефинансирования, как правило, лучше всего подходит для людей с подводной ипотекой или домовладельцев, у которых еще нет достаточного количества собственного капитала для доступа.

Погасив значительную часть остатка по ипотеке, вы уменьшите соотношение кредита к стоимости (LTV) и увеличите сумму капитала, который у вас есть в вашем доме, что, в свою очередь, может привести к более низким ежемесячным платежам или более низким процентам. оценивать. Этот вариант рефинансирования, как правило, лучше всего подходит для людей с подводной ипотекой или домовладельцев, у которых еще нет достаточного количества собственного капитала для доступа.

3. Ставка и срок рефинансирования

Ставка и срок рефинансирования позволяют заемщикам изменять процентные ставки и условия кредита существующей ипотеки. Это, как правило, выгодный вариант, когда процентные ставки ниже, и заемщик имеет возможность добиваться более выгодных условий со своим кредитором.

Размер ипотечного кредита остается прежним, но в зависимости от внесенных изменений вы потенциально можете получить более низкие ежемесячные платежи или сможете погасить ипотечный кредит быстрее, чем планировали изначально.

4. FHA Streamline Refinance

FHA Streamline Refinance может быть отличным вариантом для домовладельцев с кредитами Федерального жилищного управления (FHA), которые хотят снизить свои ежемесячные платежи и избежать повторения процесса оценки FHA. В зависимости от обстоятельств, связанных с вашим рефинансированием, вы можете выбрать между кредитной квалификацией — это означает, что кредитор проверяет ваш кредитный рейтинг и отношение долга к доходу (DTI) — или некредитоспособной оптимизацией для вашего кредита FHA.

5. VA Streamline Refinance

VA Streamline Refinance (также называемая VA IRRRL) — это вариант, доступный ветеранам вооруженных сил и военнослужащим с кредитами Департамента по делам ветеранов (VA).

Этот тип упорядоченного рефинансирования позволяет заемщикам кредита VA потенциально снизить свои ежемесячные платежи и процентные ставки, сократить или увеличить срок их действия или перейти от ипотеки с регулируемой процентной ставкой (ARM) к ипотеке с фиксированной процентной ставкой. Они также платят более низкую комиссию за финансирование VA. Если вы являетесь ветераном, военнослужащим или оставшимся в живых супругом ветерана с кредитом VA, вы, вероятно, можете получить IRRRL VA — вам просто нужно предоставить подтверждение проживания вашему кредитору, чтобы официально соответствовать требованиям.

Они также платят более низкую комиссию за финансирование VA. Если вы являетесь ветераном, военнослужащим или оставшимся в живых супругом ветерана с кредитом VA, вы, вероятно, можете получить IRRRL VA — вам просто нужно предоставить подтверждение проживания вашему кредитору, чтобы официально соответствовать требованиям.

6. USDA Streamline Refinance

A USDA Streamline Refinance позволяет заемщикам Министерства сельского хозяйства США (USDA) с небольшим капиталом в собственном доме потенциально снизить процентную ставку и изменить срок кредита, избегая при этом необходимости дополнительной оценки дома. или проверки их имущества.

В зависимости от вашей конкретной квалификации, в том числе от того, является ли заложенное имущество вашим основным местом жительства, возраста и количества платежей, сделанных по вашему первоначальному кредиту, вашего коэффициента DTI и вашего кредитного рейтинга, вы можете выбрать между Standard Streamline USDA или Streamline USDA -Помощь в рефинансировании.

Rocket Mortgage ® в настоящее время не предлагает кредиты USDA.

7. Обратная ипотека

Обратная ипотека технически является типом варианта рефинансирования для заемщиков старше 62 лет с достаточным капиталом в их домах. Заемщики, которые переходят на обратную ипотеку, не должны вносить платежи по своей ссуде, пока они живы — на самом деле, если бы вы рефинансировали с помощью обратной ипотеки, вы получили бы средства, вытекающие из собственного капитала, для использования в каким бы способом вы не считали нужным.

Тем не менее, важно отметить, что в течение срока действия кредита вам все равно придется платить определенные сборы, связанные с домовладением и ипотекой. Кроме того, после того, как вы продадите свой дом или умрете, остаток по кредиту будет причитаться вашему кредитору за счет выручки от продажи дома или за счет платежей, произведенных вашими наследниками после стандартного рефинансирования.

Rocket Mortgage в настоящее время не предлагает обратную ипотеку.

8. Рефинансирование без затрат на закрытие

Рефинансирование без затрат на закрытие — это, проще говоря, вариант рефинансирования, при котором заемщик не должен заранее оплачивать затраты на закрытие. Вместо этого затраты на закрытие покрываются более высокой процентной ставкой по кредиту или включаются в основную сумму долга. Этот тип рефинансирования особенно выгоден для тех, кто планирует жить в своем доме всего несколько лет, а также для тех, кому нужен доступ к средствам, обычно используемым для закрытия расходов, для оплаты расходов в других сферах своей жизни.

9. Короткое рефинансирование

Короткое рефинансирование может быть отличным вариантом для заемщиков, которые не выполнили свои обязательства по платежам по ипотечному кредиту и находятся под угрозой потери права выкупа.

С помощью этого типа рефинансирования ваш кредитор заменяет вашу существующую ипотеку кредитом с уменьшенным остатком, так что ежемесячные платежи по кредиту снижаются до уровня, который вы можете себе более реально позволить. Вы, как домовладелец, можете сохранить свою собственность, и ваш кредитор потеряет меньше денег, чем если бы дом был лишен права выкупа или был продан через короткую продажу.

Вы, как домовладелец, можете сохранить свою собственность, и ваш кредитор потеряет меньше денег, чем если бы дом был лишен права выкупа или был продан через короткую продажу.

Важно отметить, что это может повредить вашему кредиту в зависимости от обстоятельств, связанных с рефинансированием. Ваш кредитор также должен одобрить это.

Что такое ставка и срок рефинансирования?

Подача заявки на рефинансирование аналогична подаче заявки на первый ипотечный кредит. Вы подадите заявку своему кредитору вместе с некоторыми финансовыми документами. Затем ваш кредитор назначит андеррайтинг, оценку и заключительную встречу.

Как вы думаете, подходит ли вам ставка и срок рефинансирования? Вот дополнительная информация о том, что вы можете ожидать, когда получите новый кредит.

Подать заявку на рефинансирование

Первым шагом в любом рефинансировании является обращение к выбранному вами кредитору. Изучите кредиторов в вашем районе и рассмотрите текущие процентные ставки по ипотечным кредитам. Подайте заявку своему кредитору и укажите, что хотите рефинансировать свою ставку или срок.

Подайте заявку своему кредитору и укажите, что хотите рефинансировать свою ставку или срок.

Ваш кредитор попросит вас предоставить несколько важных финансовых документов, когда вы подаете заявку на рефинансирование, в том числе:

- Две последние платежные квитанции

- Две последние банковские выписки

- Два последних W-2

Если вы работаете не по найму, вам может потребоваться предоставить дополнительные документы. Приведите свои документы в порядок, прежде чем подавать заявку на более быстрое рефинансирование.

Ваш кредитор начнет процесс андеррайтинга, как только вы подадите заявку. Ваш кредитор проверяет ваш доход во время андеррайтинга и удостоверяется, что вы имеете право на рефинансирование. Отвечайте на все запросы кредиторов в течение этого времени, чтобы не отклоняться от графика рефинансирования.

Зафиксируйте новую ставку

После того, как вы подадите заявку на рефинансирование, ваш кредитор предоставит вам документ под названием «Оценка займа». Ваша оценка кредита дает вам оценку сборов и расходов на ваш кредит. Держитесь за этот документ — позже вам нужно будет сравнить его с заключительным заявлением.

Ваша оценка кредита дает вам оценку сборов и расходов на ваш кредит. Держитесь за этот документ — позже вам нужно будет сравнить его с заключительным заявлением.

У вас также будет возможность зафиксировать ставку по ипотеке. Процентные ставки меняются ежедневно. Когда вы фиксируете свою ставку, вы защищаете себя от изменений процентной ставки, которые происходят между подачей заявки на рефинансирование и закрытием. Большинство кредиторов позволяют заблокировать ставку на 30-60 дней.

Хотите продлить блокировку скорости? Возможно, вам придется заплатить дополнительную плату.

Получить оценку

Ваш кредитор также назначит оценку для определения стоимости вашего дома. Оценки важны, потому что они уверяют вашего кредитора, что они не дадут вам больше денег, чем стоит ваш дом. Вы можете свободно присутствовать на оценке. Перед приездом оценщика убедитесь, что ваша недвижимость находится в наилучшем состоянии.

Выбор определенного типа рефинансирования, например, VA или FHA Streamline? Вы можете пропустить требование оценки.

Просмотрите заключительную информацию

Ваш кредитор выдаст вам документ, называемый заключительной информацией, прежде чем вы примете участие в закрытии сделки. В заключительном сообщении содержится важная информация о вашем новом кредите. Вы найдете свой основной баланс, процентную ставку и ежемесячный платеж. Внимательно прочитайте этот документ и убедитесь, что условия совпадают с желаемым рефинансированием.

Убедитесь, что ваш ежемесячный платеж ниже, чем ваш текущий платеж, если вы хотите рефинансировать на более длительный срок. Снизить процентную ставку? Ежемесячный платеж также должен быть ниже. Сравните свое новое заключительное раскрытие с условиями вашего текущего кредита и убедитесь, что все совпадает.

Закрытие вашего кредита

Пришло время закрыть ваш кредит после того, как ваш кредитор завершит андеррайтинг. После того, как вы прочтете заключительную информацию и убедитесь, что условия верны, свяжитесь со своим кредитором и подтвердите, что вы получили заключительную информацию.