Содержание

Ставка ипотеки около 7% в 2018 году вполне реальна при сегодняшнем уровне инфляции

15 октября 2017 11:10

Минэкономразвития ожидает инфляцию в РФ в октябре на уровне 0,2—0,3%. В годовом выражении инфляция ожидается на уровне 2,7—2,8%. По итогам 2017 года ведомство, как следует из его доклада «Картина инфляции», прогнозирует инфляцию в диапазоне 2,7—3,2%.

Источник: Банк России, Росстат

О снижении прогноза по инфляции на 2017 год заявила и глава ЦБ Эльвира Набиуллина (на фото). ЦБ РФ в сентябре уже снизил прогноз по инфляции на 2017 год до 3,5—3,8%, а теперь, по ее словам, снизит до 3,2%. «Действительно, инфляция сейчас в годовом выражении опустилась даже, по последним недельным данным, чуть ниже 3%. Мы считаем это абсолютно нормальным», — сказала она в четверг, добавив: — По концу года мы снижаем свой прогноз по инфляции, мы уточним этот прогноз в ближайшие дни, скорее всего, инфляция будет около 3,2%».

«Заложенный правительством в проекте бюджета на 2018 год официальный прогноз по инфляции, — 4%. Однако этот прогноз успел устареть. Уже достигнут показатель в 3%. Бюджетные планы правительства не предполагают резкого повышения зарплат бюджетникам за счет денежной эмиссии. Если не будет резких скачков цен на нефть, то в 2018 году инфляция должна стабилизироваться на уровне показателя второго полугодия 2017 года. Это ниже 3%», — поделился своим мнением с порталом ЕРЗ генеральный директор ООО «Институт развития строительной отрасли» Кирилл Холопик (на фото).

Однако этот прогноз успел устареть. Уже достигнут показатель в 3%. Бюджетные планы правительства не предполагают резкого повышения зарплат бюджетникам за счет денежной эмиссии. Если не будет резких скачков цен на нефть, то в 2018 году инфляция должна стабилизироваться на уровне показателя второго полугодия 2017 года. Это ниже 3%», — поделился своим мнением с порталом ЕРЗ генеральный директор ООО «Институт развития строительной отрасли» Кирилл Холопик (на фото).

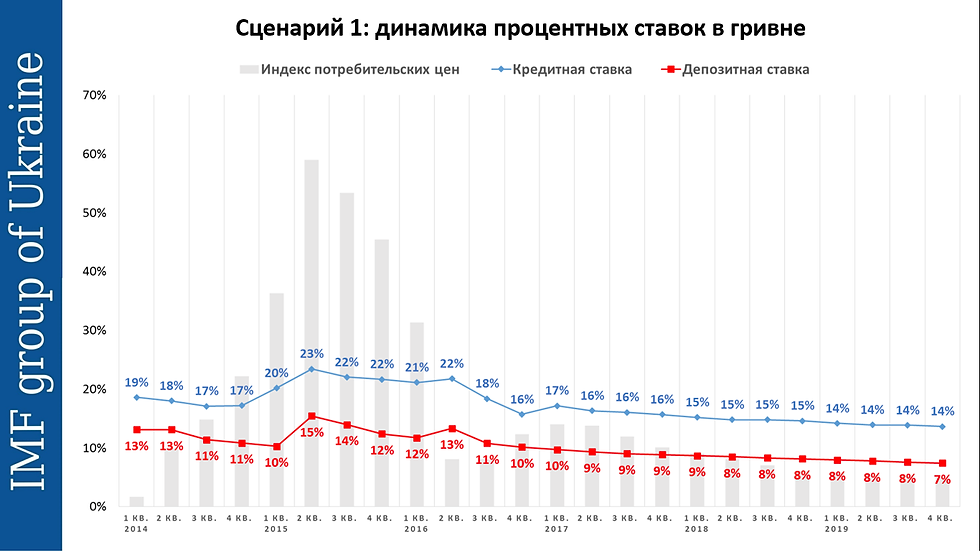

Уровень инфляции имеет непосредственное влияние на ключевую ставку. В феврале 2016 года разница между ключевой ставкой и уровнем инфляции составляла всего 1%, сейчас — 5,6%. Очевидно, что эта разница будет плавно сокращаться. Если инфляция не начнет сильно расти, то можно прогнозировать, что скорость снижения ключевой ставки будет такой же, как в последние 6 месяцев (см. график). Таким образом, к концу 2018 года мы должны увидеть ключевую ставку на уровне около 6,2%.

В последние шесть месяцев (период после прекращения субсидирования ставки по ипотеке) разница между средневзвешенной ставкой по ипотеке и ключевой ставкой составляет примерно 1,5%. Это означает, что к концу 2018 года средневзвешенная ставка по ипотеке может достигнуть 7,7%. Но не исключено, что Банк России будет снижать ключевую ставку более ускоренными темпами. Тогда ставка по ипотеке к концу года вполне может составить 7%.

Это означает, что к концу 2018 года средневзвешенная ставка по ипотеке может достигнуть 7,7%. Но не исключено, что Банк России будет снижать ключевую ставку более ускоренными темпами. Тогда ставка по ипотеке к концу года вполне может составить 7%.

По прогнозу президента ГК «Кортрос» Вениамина Голубицкого (на видео) при ставках по ипотеке в 7% можно ожидать взрывной потребительский спрос на рынке жилищного строительства. «Мы прогнозируем, что ставки неминуемо будут снижаться, если… инфляционная составляющая… будет удерживаема в тех пределах, о которых сегодня говорят правительство и Центробанк», — сказал Голубицкий, отметив, что существенное снижение ставок по ипотеке может произойти уже в следующем году.

Ставка в 7% называется экспертами не случайно. При таком уровне ставки по ипотеке во многих сегментах рынка произойдет выравнивание размера месячного арендного платежа с месячным ипотечным платежом. Очевидно, что в таком случае граждане предпочтут ипотеку аренде, поскольку при ипотеке они становятся собственниками жилья, в отличие от аренды.

Очевидно, что в таком случае граждане предпочтут ипотеку аренде, поскольку при ипотеке они становятся собственниками жилья, в отличие от аренды.

«В случае дальнейшего снижения ипотечных ставок на первичное и вторичное жилье еще больше сегодняшних арендаторов предпочтут покупку недвижимости в собственность, что только усугубит положение дел в сегменте аренды», — подтверждает вице-президент КР «Мегаполис-Сервис», гендиректор АН «Оранж» Олеся Рудакова.

Пояснения ЕРЗ к графику:

Показатели ключевой ставки ЦБ и ставки ИЖК под залог ДДУ основаны на официальных данных Банка России. Инфляция за год рассчитана как произведение ежемесячных индексов потребительских цен на товары и услуги за предыдущие 12 месяцев по данным Росстата и выражена в процентах.

Прогноз по инфляции на графике представлен оптимистичный: 2,7% по итогам 2018 года.

Другие публикации по теме:

Банк России: средний размер ипотечного кредита для новостройки на 20% больше, чем для вторичного рынка

В сентябре 2017 года выдано ипотечных кредитов на 40—50% больше, чем годом ранее

Объем ипотечного кредитования для долевого строительства в январе-августе 2017 года вырос на 7,5% по отношению к прошлому году

Ключевая ставка Банка России снижена на 0,5 процентного пункта и теперь составляет 8,5%

Ипотечное кредитование в 2023 году — перспективы и прогнозы

Добавить в избранное

Прогнозы, Финансы

Для многих людей ипотека остается основным инструментом для приобретения квартир в новых домах. Сделать покупку выгоднее и снизить ежемесячные платежи помогают программы с государственной поддержкой. Поэтому неудивительно, что новость о завершении льготной ипотечной программы на новостройки вызвала большой резонанс как среди покупателей недвижимости, так и среди представителей строительных компаний. Однако уже 15 декабря 2022 года правительство сообщило о продлении программы льготной ипотеки на новостройки на новых условиях, а также о расширении программы семейной ипотеки. Какие прогнозы дают эксперты и какие перспективы ждут рынок ипотечного кредитования в 2023 году — разбираем с креативным директором СК «Дачный Сезон» Тимуром Дасаевым.

Сделать покупку выгоднее и снизить ежемесячные платежи помогают программы с государственной поддержкой. Поэтому неудивительно, что новость о завершении льготной ипотечной программы на новостройки вызвала большой резонанс как среди покупателей недвижимости, так и среди представителей строительных компаний. Однако уже 15 декабря 2022 года правительство сообщило о продлении программы льготной ипотеки на новостройки на новых условиях, а также о расширении программы семейной ипотеки. Какие прогнозы дают эксперты и какие перспективы ждут рынок ипотечного кредитования в 2023 году — разбираем с креативным директором СК «Дачный Сезон» Тимуром Дасаевым.

Что изменилось в новом году?

Новый год встречает россиян повышением ставки по государственной программе льготной ипотеки — она выросла с 7% до 7,8%. Как отметил президент России Владимир Путин на заседании Совета по стратегическому развитию и национальным проектам, повышение ставки — лишь первый шаг на пути к постепенной замене льготной ипотеки семейной. Поэтому второй важный вопрос, поднятый на заседании — расширение доступа к семейной ипотеке в 2023 году. Теперь кредит по программе под 6% могут взять заемщики, у которых двое несовершеннолетних детей. До этого воспользоваться условиями семейной ипотеки могли семьи, где дети родились не раньше 2018 года. Льготные условия также рассчитаны на семьи, в которых хотя бы один ребенок родился в 2018 году и позже.

Поэтому второй важный вопрос, поднятый на заседании — расширение доступа к семейной ипотеке в 2023 году. Теперь кредит по программе под 6% могут взять заемщики, у которых двое несовершеннолетних детей. До этого воспользоваться условиями семейной ипотеки могли семьи, где дети родились не раньше 2018 года. Льготные условия также рассчитаны на семьи, в которых хотя бы один ребенок родился в 2018 году и позже.

«Несмотря на то, что ставка по льготной ипотеке выросла, условия все еще выгоднее, чем по предложениям от банков. Если есть возможность воспользоваться условиями льготной ипотеки до новых корректировок программы в 2024 году — стоит это сделать, — рассказывает креативный директор СК «Дачный Сезон» Тимур Дасаев. — Особый интерес представляют изменения в семейной ипотеке, так как её можно дополнительно субсидировать. Сегодня этот момент играет важную роль, ведь на рынке становится все меньше программ с минимальными ставками меньше 3%. Сбербанк уже заявил, что с конца декабря прекращает принимать заявки на ипотечные кредиты, субсидируемые застройщиками, ставка по которым не превышает 3%.

Так что семейная ипотека — выгодный вариант для улучшения своих жилищных условий».

Так что семейная ипотека — выгодный вариант для улучшения своих жилищных условий».

Так что семейная ипотека — выгодный вариант для улучшения своих жилищных условий».Какие прогнозы по ипотеке в целом?

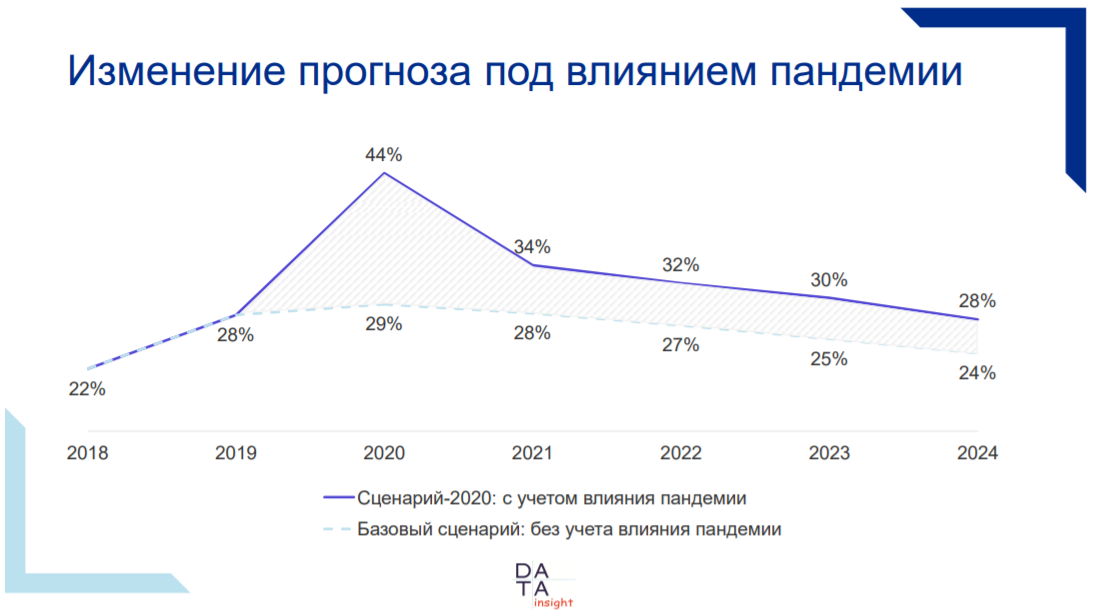

Продление льготной ипотеки до 2024 года — важное решение, так как большая часть покупок на первичном рынке обеспечивается благодаря льготным программам. Если говорить об ипотеке в целом, то ожидается, что в 2023 году не менее половины сделок в сегменте первичного жилья состоятся с привлечением кредитных средств. Среди квартир доля будет еще выше — до 70%. В Национальном рейтинговом агентстве уверены: при позитивном сценарии объем выдачи ипотеки в 2023 году вырастет на 10–15%, а при негативном — окажется на уровне 2022 года или чуть ниже.

На сегодняшний день нельзя не отметить рост ставок по ипотеке. На него оказывают влияние разнообразные факторы. Это и повышение ставки по льготной ипотеке, и установленная ЦБ ключевая ставка, и уровень инфляции. В 2023 году ключевая ставка прогнозируется на уровне 6,5–8,5%, а инфляция ожидается в диапазоне 5–7%. Если прогнозы верны, то в 2023 году ставки по ипотеке на новостройки и вторичное жилье продолжат повышаться.

Если прогнозы верны, то в 2023 году ставки по ипотеке на новостройки и вторичное жилье продолжат повышаться.

Загрузка…

Новости СМИ2

В целом все выглядит неплохо

Снова наступило то время года, когда мы смотрим на то, что ждет ставки по ипотечным кредитам в следующем году. Итак, без лишних слов, вот « прогноз ипотечной ставки на 2018 год » из множества различных групп жилья и ипотеки.

Обратите внимание, что эти прогнозы обычно относятся к обычным кредитам, обеспеченным Fannie Mae и Freddie Mac. Как правило, ставки по кредитам FHA немного ниже.

Полугодовое обновление ипотечной ставки за 2018 год

- Сейчас примерно середина 2018 года

- Давайте посмотрим, какие прогнозы ставок по ипотечным кредитам являются наиболее точными на

- 30-летняя фиксированная ставка выросла с 4% до 4,625%-4,75% на данный момент в этом году

- MBA и NAR показывают лучшие результаты, но многое может измениться в мгновение ока

Теперь, когда мы прошли примерно половину года, я решил проверить, какой прогноз наиболее в тему.

Похоже, что при 30-летнем фиксированном усреднении, близком к 4,625% и 4,75% на начало августа, оценки Ассоциации ипотечных банкиров и Национальной ассоциации риелторов являются наиболее точными.

MBA предсказала ставку в 4,7% к третьему кварталу 2018 года, и они в основном прибили ее к голове, что является несколько нежелательной новостью для потенциальных домовладельцев и существующих заемщиков, желающих рефинансировать свои жилищные кредиты.

NAR ожидал ставку около 4,6%, что также довольно близко к тому, что сегодня предлагают ипотечные кредиторы.

Предсказание Fannie Mae в 4,1% является худшим из всех, и хотя его брат Фредди Мак немного ближе к 4,4%, они все же значительно отстают.

Конечно, если вы потратите время на поиски, то увидите, что есть много выгодных предложений, а некоторые кредиторы по-прежнему предлагают 30-летние фиксированные ставки, близкие к 4,25% и 4,375%.

Однако эти более низкие ставки могут потребовать оплаты дисконтными баллами при закрытии. Так что не забудьте обратить внимание на стоимость закрытия при покупке ставок!

Так что не забудьте обратить внимание на стоимость закрытия при покупке ставок!

Прогноз ставок по ипотечным кредитам на 2018 год от MBA

Мы начнем с Ассоциации ипотечных банкиров, которая публикует ежемесячный прогноз по ипотечным кредитам. В своем последнем выпуске они прогнозируют, куда пойдут 30-летние фиксированные ипотечные ставки в следующем году и даже в 2019 году.и 2020.

Вот как они видят формирование 2018 года, разбившись на квартал:

Первый квартал 2018: 4,3%

Второй квартал 2018: 4,5%

Третий квартал 2018: 4,7%

. 2018: 4,8%

В целом, все выглядит не так уж и плохо, хотя медленный скачок от текущей ставки ~4% до максимума 4 может сильно ударить по некоторым кошелькам.

А в 2019 году они ожидают, что ставки вырастут до 4,9%, что чуть ниже этого слишком пугающего порога в 5%. Не спрашивайте, что, по их мнению, произойдет в 2020 году. Хорошо, я вам скажу, мы рассматриваем ставку 5,3%. Ой!

Ой!

Будет интересно посмотреть, как рынок жилья отреагирует на эти потенциальные повышения ставок, поскольку продажи жилья на текущем уровне уже вялые, а цены на жилье довольно высоки.

Прогноз ставок по ипотечным кредитам на 2018 год от Fannie Mae

Хотя оценка MBA, конечно, нас не успокоила, возможно, прогноз Fannie Mae будет немного радужнее. Давай выясним.

Первый квартал 2018 г.: 4,0%

Второй квартал 2018 г.: 4,1%

Третий квартал 2018 г.: 4,1%

Четвертый квартал 2018 г.: 4,2%

Скорее так! Вы должны любить Fannie Mae — кажется, они никогда не слишком усердствуют, делая прогнозы по ипотечным ставкам, и 2018 год ничем не отличается.

На самом деле, они едва ли ожидают, что ставки по ипотечным кредитам изменятся в следующем году, возможно, всего на четверть процента за год.

Удивительно, но их прогноз на 2018 год ниже их прогнозов на 2017 год, которые предусматривали ставки на уровне 4,3%.

В 2019 году, они все еще сохраняют спокойствие с относительно фиксированными ставками и лишь небольшим ростом до 4,3% к декабрю.

Для справки: они добиваются успеха два года подряд, так что они могут быть и в 2018 году. Если они снова окажутся правы, это станет хорошей новостью как для потенциальных, так и для существующих домовладельцев.

Прогноз ставок по ипотечным кредитам на 2018 год от Freddie Mac

Теперь давайте взглянем на прогноз брата Freddie Mac, на который вы, возможно, захотите обратить пристальное внимание, поскольку они каждую неделю публикуют обзор ставок по ипотечным кредитам.

Первый квартал 2018: 4,1%

Второй квартал 2018: 4,3%

Третий квартал 2018: 4,4%

Четвертый квартал 2018: 4,6%

ОК FREDDIE MAC, мы можем справиться с этим. Рост всего на 10 базисных пунктов в первом квартале, за которым последовал столь же разумный рост в последующих кварталах. Да, это, вероятно, работает для большинства людей.

Да, это, вероятно, работает для большинства людей.

Ставка 4,6% на конец 2018 года, конечно, не повод расстраиваться. На 2019 год, вы смотрите на все еще приличную фиксированную ставку 4,7% на 30 лет.

2018 Прогноз ипотеки от NAR

Первый квартал 2018: 4,2%

Второй квартал 2018: 4,5%

Третий квартал 2018: 4,6%

. есть Национальная ассоциация риелторов, группа, которая, кажется, всегда опасается худшего, когда дело доходит до рыночного прогноза.

Я не думаю, что они когда-либо предсказывали, что вещи просто останутся там, где они есть. Кажется, они продают срочность, что важно, когда вы пытаетесь доставить людей домой.

Во всяком случае, теперь у меня есть их полная квартальная разбивка, как показано выше, что противоречит тому, что главный экономист Лоуренс Юн сказал в конце прошлого года в выпуске о том, что «ставки по ипотечным кредитам постепенно поднимутся до 4,50% к концу 2018 года».

Национальный жилищный прогноз NAR фактически предусматривает среднюю ставку 4,2% в начале года, а ставки достигнут 5,0% к концу 2018 года.

в восторге от увеличения ежемесячного платежа на 5%, хотя это зависит от суммы кредита. А может и не случиться.

В прошлом году они ожидали, что 30-летняя фиксированная ставка вырастет до 4,6% к концу 2017 года, чего, как вы, возможно, знаете, не произошло.

Кажется, они делают несколько относительно расплывчатых прогнозов, часто опираясь на следующий наивысший порог с точки зрения изменения ставок, хотя они отступили от своей почти 5-процентной оценки, сделанной в 2016 году.

Я хочу сказать, что кажется скорее психологический, чем научный, и, возможно, это хорошо, если вы хотите, чтобы ставки оставались в районе 4%.

Прогноз ставок по ипотечным кредитам на 2018 год от Zillow

Мы также получили прогноз от Zillow, который недавно опросил около 100 экспертов в области жилищного строительства, рыночных стратегов и экономистов об ипотечных ставках в 2018 году (среди прочего).

Медианный прогноз этого опроса составляет 4,50% от 30-летнего фиксированного прогноза, при этом нижний прогноз (25-й процентиль) составляет 4,28%, а верхний прогноз (75-й процентиль) составляет 4,70%.

В зависимости от того, кто прав, ставки могут подняться от четверти процента до почти одного пункта в следующем году.

Я также наткнулся на прогноз процентной ставки Национальной ассоциации домостроителей (NAHB), согласно которому 30-летняя фиксированная ставка вырастет до 4,20% в следующем году и до 4,67% в 2019 году. эти прогнозы, которые указывают на уровень 4,6% к декабрю 2018 года. Более пессимистичный прогноз MBA может подтолкнуть его выше.

Таким образом, 2018 год выглядит относительно спокойным по ставкам по ипотечным кредитам, если консенсус верен. Конечно, всякое может случиться, и общая тенденция, похоже, состоит в том, чтобы прогнозировать более высокие цены, а не более низкие.

Но если какое-либо движение ставок останется приглушенным, это должно помочь покупателям справиться с растущими ценами на жилье, а также сохранить стимулы к рефинансированию ипотечных кредитов для тех, кто хочет сэкономить на своих существующих ипотечных кредитах.

Если ставки действительно подскочат, я ожидаю, что больше заемщиков рассмотрят ипотечные кредиты с плавающей процентной ставкой или рассмотрят возможность получения ссуды под залог собственного капитала, а не рефинансирования наличными. Это также может оказать давление на продажи жилья и рынок жилья в целом.

Подробнее: Прогноз ставок по ипотечным кредитам на 2019 год

Прогноз ставок по ипотечным кредитам на 2018 год

Хотя ставки по ипотечным кредитам в 2017 году снизились к концу 2017 года, несмотря на ранние прогнозы роста, 2018 год начался с относительно значительного роста.

Ознакомьтесь с последними прогнозами ставок по ипотечным кредитам на 30 лет с фиксированной процентной ставкой от Fannie Mae, Freddie Mac и MBA (Ассоциация ипотечных банкиров) на 2018 год, опубликованными в начале 2018 года. Обратите внимание, что MBA предлагает более агрессивное повышение ставок , с 4,4% до 4,9%, у Fannie Mae очень небольшой рост: с 4,2% до 4,9%.%

Источник:

MBA: https://www. mba.org/news-research-and-resources/research-and-economics/forecasts-and-commentary

mba.org/news-research-and-resources/research-and-economics/forecasts-and-commentary

Freddie Mac:http://www .freddiemac.com/research/outlook/20170921_ooking_ahead_to_2018.html

Fannie Mae:http://www.fanniemae.com/resources/file/research/emma/pdf/Housing_Forecast_012218.pdf

Сравните прогнозы с сегодняшними

5 ипотечными182 ставками Чтобы помочь вам увидеть, как прогнозы ставок по ипотечным кредитам совпадают с текущими ставками, ознакомьтесь с таблицей ставок по ипотечным кредитам Bills.com.

Прогнозы ставок по ипотечным кредитам: точны ли они?

Ипотечные ставки растут? А может вниз? Прогнозирование ипотечных ставок, как и большинства финансовых продуктов, очень неточно. Ставки по ипотечным кредитам зависят от многих экономических и политических факторов. Часто неожиданные события вызывают внезапное изменение направления.

Очень похоже на предсказание погоды, чем дальше в будущее пытаешься предсказать, тем менее точным становится предсказание.

Прогнозы по ипотечным ставкам на январь 2017 г.: Сравнивая два разных прогноза за январь 2017 г., вы можете увидеть, что MBA предсказал постепенное повышение ипотечных ставок в течение 2017 г. С другой стороны, Fannie Mae предсказывала очень умеренное повышение и стабильные ставки.

Прогноз ипотечной ставки MBA

Прогноз ипотечной ставки Fannie Mae

При рассмотрении более длительного периода вы можете увидеть, что различия между двумя прогнозами намного больше. И снова MBA видит постепенное увеличение до 2019 года, пока ставки по ипотечным кредитам не достигнут 5,4%. Fannie Mae прогнозирует очень умеренный рост ставок, достигнув 4,5% к концу 2019 года. Глядя на различия между двумя прогнозами, становится ясно, что в прогнозировании ставок по ипотечным кредитам много догадок.

Прогнозы ставок по ипотечным кредитам: имеют ли они значение?

Почему вас должны волновать будущие ставки по ипотечным кредитам?

Очевидно, инсайдеры отрасли заботятся о движении ставок по ипотечным кредитам, как и политики и экономисты.

Однако, если вы являетесь постоянным потребителем, изменение ипотечных ставок может повлиять на решения вашей семьи. Можно ли получить выгоду от рефинансирования ипотеки? Рефинансировать сейчас или подождать? Можно ли избавиться от ипотечного страхования? Это хорошее время для покупки дома? Будут ли будущие ставки по ипотечным кредитам вытеснять вас с рынка?

Хотя прогнозирование ставок по ипотечным кредитам не является точным, особенно в долгосрочной перспективе, может быть полезно отслеживать ставки по ипотечным кредитам и пользоваться преимуществами финансовых продуктов, которые могут улучшить ваше общее финансовое положение.

Если вы планируете рефинансировать свою ипотеку или приобрести дом, ставки по ипотеке имеют большое значение. Например, увеличение процентной ставки на 1%, с 4% до 5%, по кредиту в размере 300 000 долларов США будет означать выплату на 178 долларов США больше в месяц и потребность в дополнительном доходе примерно на 500 долларов США, чтобы соответствовать критериям, основанным на соотношении долга к доходу 36%.