Содержание

Расчет суммы ипотечного кредита по зарплате(доходу)

Расчет суммы ипотечного кредита по зарплате — инновационный в своем роде калькулятор, который позволит рассчитать максимальную сумму займа для каждой семьи исходя из зарплаты, количества иждивенцев, прожиточного минимума в определенных регионах РФ и других значимых параметров.

Нередки ситуации, когда клиенту с хорошей или даже идеальной кредитной историей банк отказывает в кредите без объяснения причин. Однако самой распространенной из них является величина запрашиваемой суммы при небольшом сроке и как следствие большой ежемесячный платеж, который не соответствует 50% от чистой зарплаты.

С помощью калькулятора можно заранее рассчитать максимальную сумму займа по банковским критериям. Ведь доступный лимит в банке определяют по тем же показателям (чистая зарплата-прожиточный минимум-коммунальные платежи=максимальный ежемесячный платеж по кредиту).

Рассчитав заранее максимальный лимит, заемщик сможет скорректировать планы и подать заявку на нужную сумму, зная, что ее одобрят (при соответствии требованиям банка и наличии положительной КИ).

Для кого этот калькулятор?

Этот калькулятор создан для потенциальных заемщиков банков, которым нужно получить ипотеку или потребительский кредит. Автозаймы, залоговые кредиты или специализированные целевые займы здесь рассчитать нельзя.

Как заполнить поля? Что они значат?

В калькуляторе несколько обязательных полей, каждое из которых нужно заполнить, чтобы получить наиболее точный результат.

- Сумма займа. Здесь нужно вписать сумму кредита, которую клиент хочет получить в банке

- Официальные доходы вашей семьи. Здесь нужно указать суммарный размер доходов каждого члена семьи, в том числе зарплата, государственные выплаты, пособия и т.д.

- Число членов семьи. Здесь нужно выбрать соответствующую иконку или вписать количество членов семьи, в том числе, учитывая иждивенцев

- Регион проживания. В выпадающем списке нужно выбрать регион проживания. Этот пункт нельзя игнорировать, потому что от этого зависит прожиточный минимум, который устанавливается для каждого региона отдельно.

- Коммунальные платежи. Здесь нужно указать суммарный размер коммунальных платежей (квартплата, свет, газ и т.д.)

- Тип кредита. Здесь нужно выбрать тип желаемого займа: потребительский кредит или ипотека.

Когда все поля будут заполнены, нужно нажать кнопку «Рассчитать».

Что получится в результате?

В результате пользователь увидит расчет доходов и расходов в семье за месяц в виде диаграммы, где будет отображена сумма ежемесячных трат на коммунальные платежи, сумма прожиточного минимума и чистый доход после вычета.

Сразу под диаграммой будет виден максимальный ежемесячный платеж для клиента, который составляет 50% от чистого дохода.

Также будет произведен расчет максимальной суммы кредита исходя из ежемесячного платежа. Он может быть выше или ниже заявленной клиентом желаемой суммы кредита, в зависимости от чистого дохода.

Чуть ниже будет представлены продукты крупных российских банков, которые предоставляют кредиты на завяленную сумму с расчетом срока, процентной ставки и ежемесячного платежа.

При желании напротив подходящего продукта можно нажать кнопку «Подать заявку», чтобы ознакомиться с подробными условиями займа и заполнить заявку на кредит.

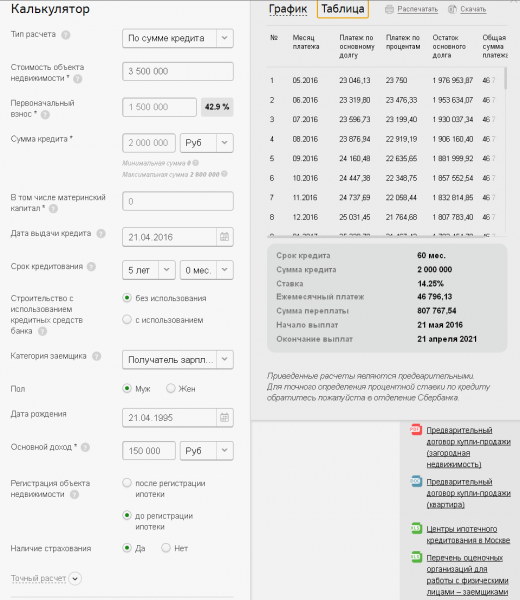

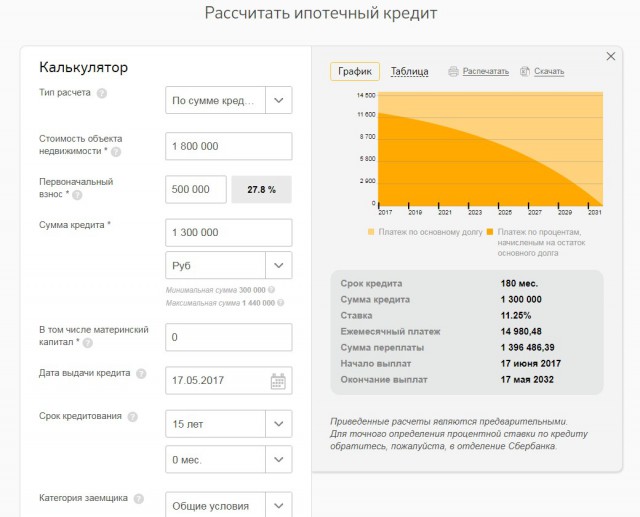

Формула расчета ипотеки: ипотечный калькулятор в excel

Васюкович Артем – эксперт по ипотеке

Время на чтение:

7 минут

26321

Уменьшить беспокойство, облегчить жизнь молодой семье при выплате ипотечного кредита поможет приведенная ниже формула расчета ипотеки. Последняя необходима для планирования семейного бюджета, часть которого будет уходить еще продолжительное время для погашения займа. Не лишней окажется данная опция, чтобы предварительно высчитать сумму отдачи финансовым учреждениям, которые прячут повышенные проценты за витиеватыми обещаниями и красивыми словами о низкой тарифной ставке. Ведь никому не хочется подписываться на одни обязательства, а выплачивать деньги по совершенно другим, тем более, умышленно завышенным.

Параметры для расчета

Содержание

- Параметры для расчета

- Стоимость квартиры

- Первоначальный взнос

- Срок

- Платежеспособность

- Процентная ставка

- Тип платежа

- Формула расчета с дифференцированными платежами

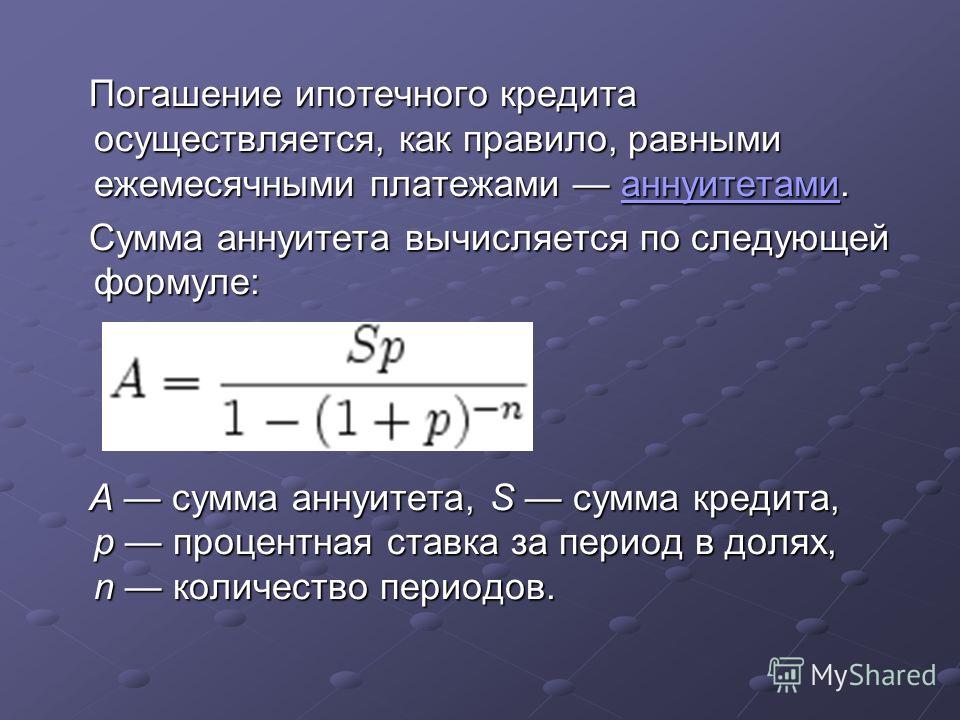

- Формула расчеты под аннуитет

- Калькулятор Excel

- Заключение

При расчете будущих платежей необходимо учесть некоторые обязательные факторы, помогающие правильно вывести требуемые данные.

Стоимость квартиры

Ее значение играет огромную роль в получении ипотечного кредита. Высокая стоимость жилья обернется не только повышенными платежами, но и большой процентной ставкой.

Первоначальный взнос

Данная опция определит сумму и количество будущих выплат. Чем больше заявитель оплатит сразу, тем меньше ему придется в дальнейшем урезать семейный бюджет. Да и конечным результатом будет не такая уж большая сумма переплаты. Обычным условием банка представляется авансовый платеж размером 20%, однако он может быть и больше по желанию клиента.

Срок

Продолжительность погашения ссуды варьируется от одного года до 30 лет, минимальная — 1-3 года. С одной стороны, увеличенная длительность погашения гарантирует меньшие платежи, чем короткий срок займа, другой — повышается процент за ссуду денег. Основные заявители ипотеки делают акцент на 10-25 лет. Вот здесь и пригодится формула расчета платежа по ипотеке.

Платежеспособность

Положительный результат получения денег зависит от платежеспособности их потребителя. Большая сумма ежемесячного погашения является негативной стороной предоставления ипотеки, и уменьшают шансы получения последней. Взнос не должен превышать половину официального дохода заявителя. Зарплата для ипотеки может быть как официально подтверждена, так и нет в определенных случаях.

Большая сумма ежемесячного погашения является негативной стороной предоставления ипотеки, и уменьшают шансы получения последней. Взнос не должен превышать половину официального дохода заявителя. Зарплата для ипотеки может быть как официально подтверждена, так и нет в определенных случаях.

Процентная ставка

Пожалуй, эта самый весомый коэффициент при взятии кредита, он будет определять цену денежной ссуды банка. Финансовая организация может назначить одну из двух видов ставок:

- фиксированную;

- плавающую.

Преимущество первой выражено тем, что заявитель знает постоянную сумму погашения, вплоть до закрытия кредита. Подобный расклад позволит ему без труда рассчитать всю задолженность перед банком обычным ее делением на продолжительность займа.

Плавающая ставка процента состоит из постоянной и переменной величин. Ее размер периодически пересматривается через определенные промежутки процентного периода, согласованного дебитором и кредитным учреждением, что указывается при заключении договора. Постоянная величина всегда остается неизменной, на переменную влияет экономическая ситуация государства.

Постоянная величина всегда остается неизменной, на переменную влияет экономическая ситуация государства.

Обычно плавающая ставка несколько ниже фиксированной, но никто не может дать гарантию, что она останется таковой до полного погашения кредита. Ее возможное повышение является защитой банка от экономических катаклизмов, инфляции. Актуальные ставки по ипотеке вы можете посмотреть у нас на сайте.

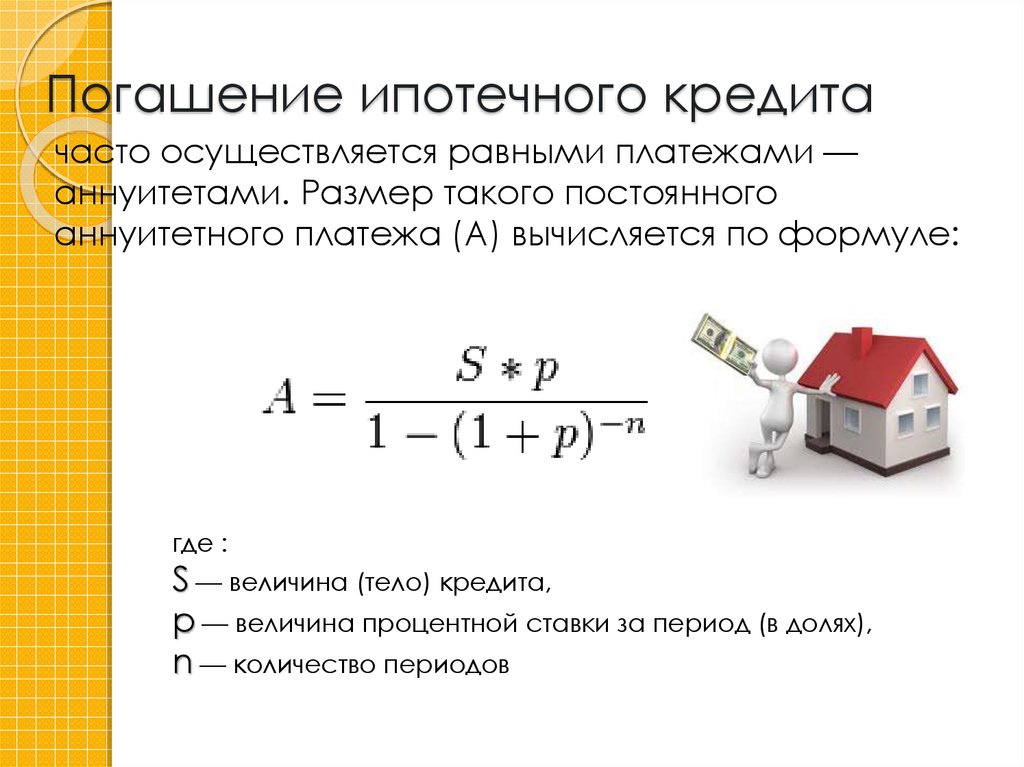

Тип платежа

Погашение ипотеки может различаться, зависимо от индивидуальных финансовых возможностей дебитора. Процесс заключения договора обусловливает график выплат, которые имеют две разновидности:

- аннуитетную;

- дифференцированную.

Первая предусматривает ежемесячную фиксированную сумму, где основные средства идут на погашение ставки процента. Такой вид оплаты кредита происходит довольно продолжительное время.

Дифференцированная — разграниченная ставка, уменьшает ежемесячно именно тело кредита, однако отличается высокими нестабильными выплатами начального периода. Поэтому заемщику необходимо постоянно уточнять сумму взноса. Конец месяца знаменуется процентами на остаток тела долга. Исходя из этого, высокие первоначальные взносы со временем значительно уменьшаются, чего не происходит при аннуитете.

Поэтому заемщику необходимо постоянно уточнять сумму взноса. Конец месяца знаменуется процентами на остаток тела долга. Исходя из этого, высокие первоначальные взносы со временем значительно уменьшаются, чего не происходит при аннуитете.

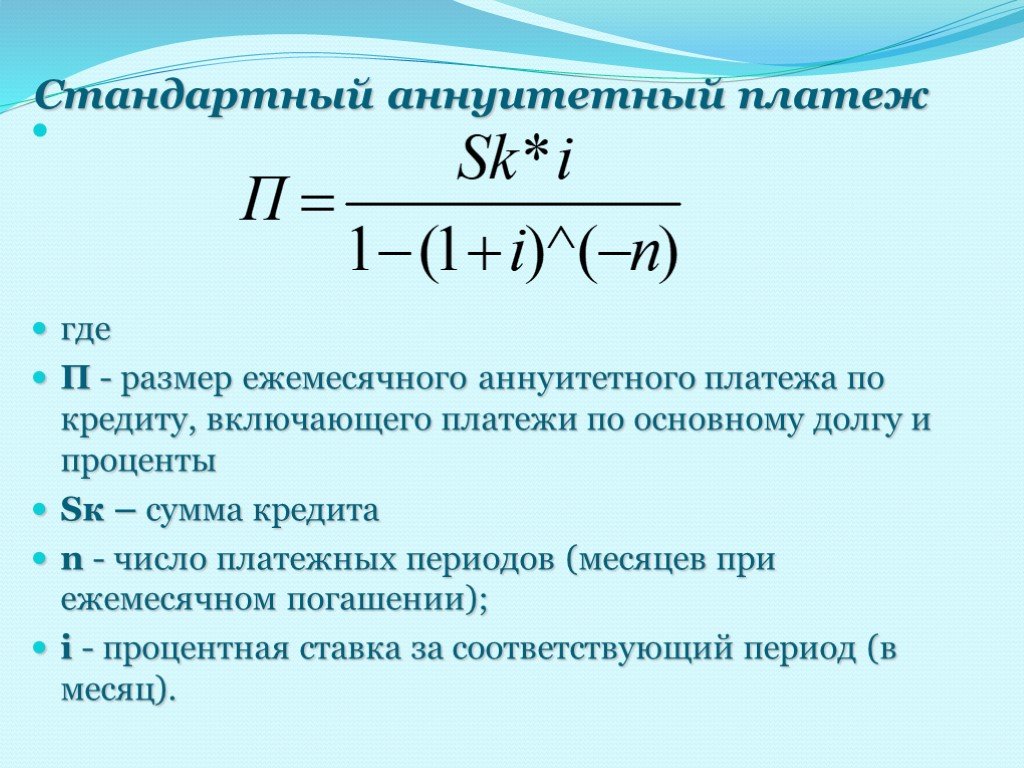

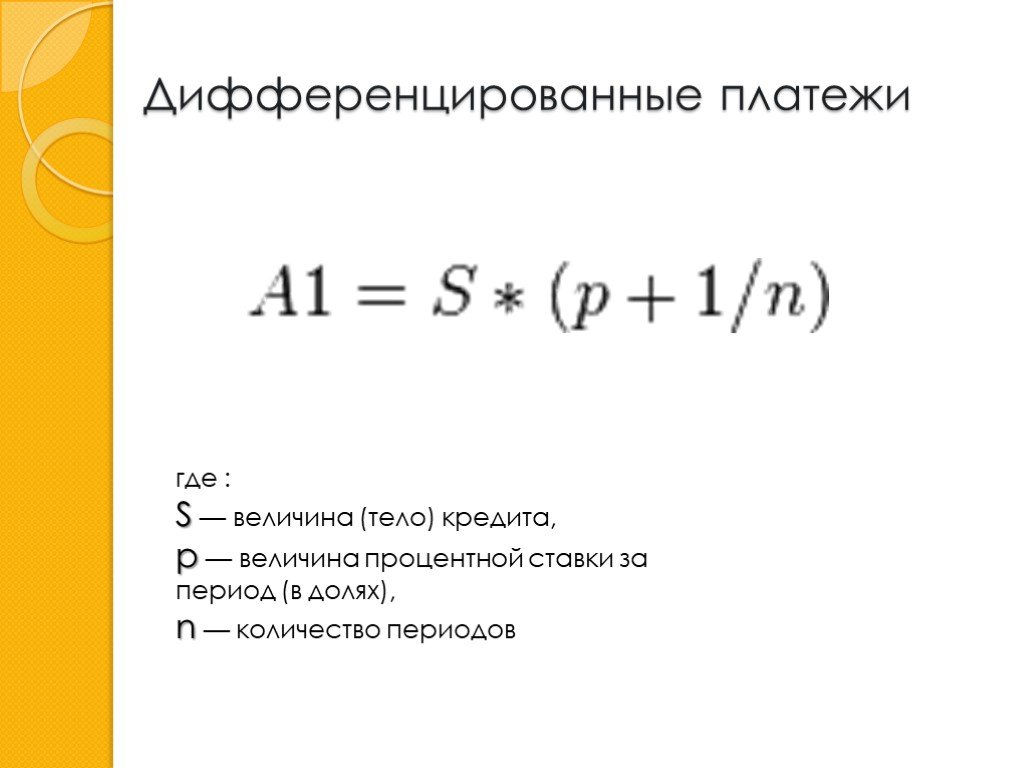

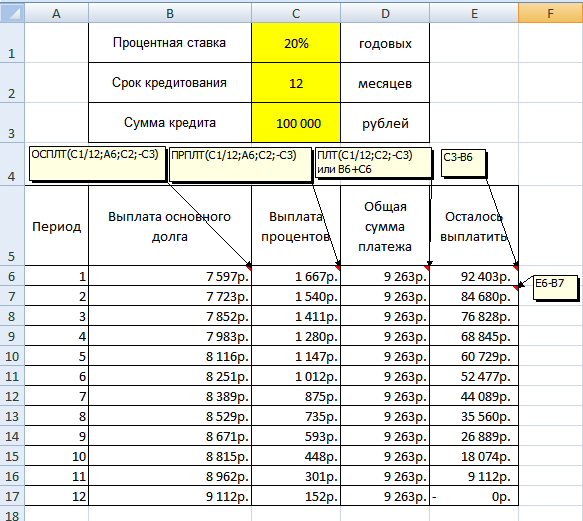

Формула расчета с дифференцированными платежами

Вычислить разграниченный ежемесячный взнос по ипотеке помогут пользователю следующие формулы:

- — данное выражение подскажет сумму оставшегося тела долга после каждой уплате;

- ОСХ*ПрС*x/z — функция рассчитает количество денег для уплаты в конкретном случае.

Данные формулы используют:

- ОСЗ — остаток ежемесячной кредитной линии;

- ПрС — общая ставка процента по ипотечному договору;

- y — количество календарных месяцев до полного погашения займа;

- x — количество дней текущего месяца внесения взноса;

- z — общее количество дней платежа в текущем году.

Положительными качествами вышеприведенных расчетов считается начисление процентов только за основной оставшийся долг. — производное число к степени;

— производное число к степени;

Облегчить расчет погашения долга позволяет наш ипотечный калькулятор. Он так же поможет рассчитать проценты. Если же полученные данные не будут соответствовать банковским, следует обратиться к служащему финансового учреждения и перепроверить существующий результат.

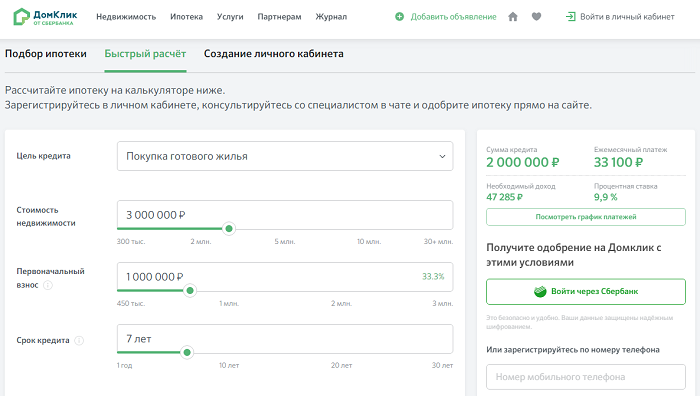

Калькулятор Excel

Настоящий ипотечный калькулятор представлен универсальным средством, который включает расчет ссуды, учитывая комиссии, страховки. Дополняют калькулятор графики сравнения займа до и после преждевременных платежей, подойдет для расчета погашения займа, воспроизведения запланированных досрочных платежей.

Основными достоинствами калькулятора считаются:

- точный расчет аннуитетного, дифференцированного графиков погашения;

- калькуляция преждевременных платежей с одновременным уменьшением суммы тела долга;

- создание, расчет графиков погашений в форме Excel таблицы;

- учет високосного календарного, невисокосного года, что практически сопоставимо со значениями предоставляемыми Сбербанком, ВТБ24.

К сведению клиентов — калькулятор редактируется, производит вычисления под индивидуального пользователя, настраивается под разные типы расчета.

Сделать вычисление в Экселе вы можете, если скачаете этот ипотечный калькулятор. Там же сможете посмотреть формулу.

Заключение

Рассчитать ипотечный кредит в состоянии каждый потенциальный заявитель. Для этого ему предлагается калькулятор в excel, который поможет справиться с ежемесячными погашениями. Универсальное средство учитывает не только тело кредита, но и ставку процента.

Используйте наш ипотечный калькулятор с досрочным гашением, чтобы сравнить ваши результаты, а также прочитайте информацию о том, стоит ли брать ипотеку в 2023 году.

Ждем ваших вопросов в комментариях.

Запись на бесплатную консультацию в специальной форме в углу.

Просьба оценить пост и нажать кнопки соцсетей.

youtube.com/embed/cHVOMr7izY8?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

youtube.com/embed/cHVOMr7izY8?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

Калькулятор доступности ипотеки | Какой ипотечный кредит я могу себе позволить

Сколько жилья вы можете себе позволить?

Этот калькулятор доступности жилья дает простой ответ на вопрос: «Сколько жилья я могу себе позволить?» Но, как и любая оценка, она основана на некоторых округленных числах и эмпирических правилах.

Например, обычно предполагается, что ваш ежемесячный платеж по ипотеке (основная сумма, проценты, налоги и страхование) не должен превышать 28% от вашего валового ежемесячного дохода. Это гарантирует, что у вас будет достаточно денег для других расходов. Кроме того, ваши общие ежемесячные долговые обязательства (отношение долга к доходу) должны составлять 45% или ниже. Имейте в виду, что затраты на закрытие, включая любые дополнительные налоги и сборы, могут возрасти. Свяжитесь с сотрудником по ипотечному кредитованию, чтобы узнать больше об этих важных этапах пути к покупке жилья.

Свяжитесь с сотрудником по ипотечному кредитованию, чтобы узнать больше об этих важных этапах пути к покупке жилья.

Получите ответы на некоторые основные вопросы о доступности жилья.

Посмотрите, сколько вы сможете занять.

Предквалификация

Изучите другие калькуляторы для конкретных типов ипотечных кредитов.

Ипотечный калькулятор с фиксированной ставкой

Кредитный калькулятор Федерального жилищного управления (FHA)

Кредитный калькулятор по делам ветеранов (VA)

Калькулятор крупного кредита

Посмотрите сегодняшние ставки по ипотечным кредитам.

Процентные ставки варьируются в зависимости от выбранного вами типа ипотечного кредита. Узнайте о различиях и о том, как они могут повлиять на ваш ежемесячный платеж.

Сравните цены

Узнайте больше об ипотеке.

Помощь при покупке жилья впервые

Получите ответы на распространенные вопросы о покупке жилья

Сколько должен быть мой первоначальный взнос?

Определите свой идеальный первоначальный взнос

Как сделать предложение о покупке дома?

Изучите советы и тактику домашнего предложения

Перейти к следующему шагу

Предварительный отбор

Звоните 888-291-2334

Начало содержания раскрытия

Раскрытие информации

Калькуляторы предоставлены Leadfusion. Этот калькулятор предоставляется только в образовательных целях. Результаты представляют собой оценки, основанные на предоставленной вами информации, и могут не отражать условия продуктов банка США. Эта информация не может использоваться банком США для определения права клиента на получение определенного продукта или услуги. Все финансовые калькуляторы предоставляются сторонней компанией Leadfusion и не связаны, не контролируются и не находятся под контролем банка США, его филиалов или дочерних компаний. Банк США не несет ответственности за содержание, результаты или точность информации.

Этот калькулятор предоставляется только в образовательных целях. Результаты представляют собой оценки, основанные на предоставленной вами информации, и могут не отражать условия продуктов банка США. Эта информация не может использоваться банком США для определения права клиента на получение определенного продукта или услуги. Все финансовые калькуляторы предоставляются сторонней компанией Leadfusion и не связаны, не контролируются и не находятся под контролем банка США, его филиалов или дочерних компаний. Банк США не несет ответственности за содержание, результаты или точность информации.

Утверждение кредита зависит от одобрения кредита и правил программы. Не все кредитные программы доступны во всех штатах для всех сумм кредита. Процентные ставки и условия программы могут быть изменены без предварительного уведомления. Посетите usbank.com, чтобы узнать больше о продуктах и услугах банка США. Ипотека, собственный капитал и кредитные продукты, предлагаемые Национальной ассоциацией банков США и подлежащие одобрению кредита. Депозитные продукты, предлагаемые Национальной ассоциацией банков США. Член FDIC.

Депозитные продукты, предлагаемые Национальной ассоциацией банков США. Член FDIC.

Кредитор, предоставляющий равные жилищные условия

Банк США, 800 Nicollet Mall, Миннеаполис, MN 55402

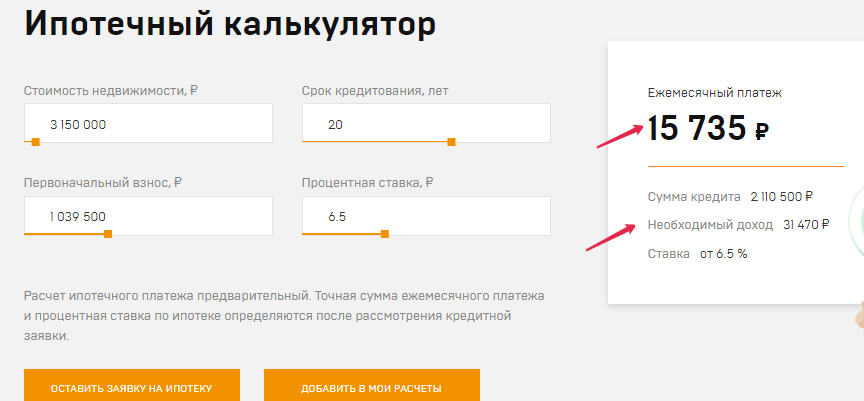

Калькулятор ипотечного кредита: бесплатный расчет ежемесячного платежа

Как рассчитать платеж по ипотечному кредиту

Калькулятор ипотечного кредита сделает всю сложную математику за вас, когда вы подсчитываете ежемесячные платежи для покупки дома. Вот как работает каждое поле:

- Цена дома. Если вы выбрали дом по определенной цене, введите этот номер здесь. Вы также можете попробовать разные цены, чтобы увидеть, как они повлияют на ваш платеж.

- Срок кредита. Это количество лет, которое потребуется, чтобы погасить остаток по ипотечному кредиту. Выберите 30-летний срок с фиксированной ставкой для минимально возможного платежа или 15-летний срок, если вы хотите сэкономить проценты и быстрее погасить остаток за счет более высокого ежемесячного платежа.

- Первоначальный взнос. Чем больше вы вложите, тем меньше будет ваш платеж по ипотеке. Если вы вносите первоначальный взнос менее 20%, калькулятор оценит, сколько вы можете заплатить по частной ипотечной страховке (PMI) (эта страховка защищает кредитора в случае невыполнения обязательств).

- Дата начала . Калькулятор по умолчанию будет использовать сегодняшнюю дату, если вы ничего не вводите здесь.

- Страхование жилья. Кредиторы требуют, чтобы у вас было достаточно страховки домовладельцев для ремонта или замены вашего дома в случае убытков в результате чего-то вроде пожара или кражи. Вы также можете сравнить магазины с несколькими страховыми компаниями, чтобы получить самую низкую премию.

- Ипотечная ставка. Калькулятор будет отображать наиболее часто предлагаемые тарифы. Вы можете проверить сегодняшние ставки по ипотечным кредитам для более точного числа.

- Налоги на недвижимость. Налоги на недвижимость зависят от вашего местонахождения. Вы можете ввести точную цифру, если она у вас есть, чтобы получить более точную оценку ежемесячного платежа.

- Сборы ТСЖ. Если вы живете в районе, управляемом ассоциацией домовладельцев (ТСЖ), добавьте сюда ежемесячную плату.

.jpg)

Налоги на недвижимость зависят от вашего местонахождения. Вы можете ввести точную цифру, если она у вас есть, чтобы получить более точную оценку ежемесячного платежа.

Налоги на недвижимость зависят от вашего местонахождения. Вы можете ввести точную цифру, если она у вас есть, чтобы получить более точную оценку ежемесячного платежа.Возврат к ипотечному калькулятору

Как помогает калькулятор жилищного кредита

При покупке дома необходимо принять множество решений. Ипотечный калькулятор поможет вам решить, следует ли вам:

→ Внесите больший первоначальный взнос, чтобы получить меньший ежемесячный платеж

→ Внесите больший первоначальный взнос, чтобы уменьшить ежемесячную сумму PMI

→ Выберите более короткий срок, чтобы быстрее погасить ипотеку

→ Купите дом в районе с высокие сборы ТСЖ

→ Покупка в районе с высокими налогами на недвижимость

Формула для расчета платежа по ипотеке

Если вы математический гений и предпочитаете производить расчеты самостоятельно, вот формула, встроенная в ипотечный калькулятор :

Распределение ежемесячных платежей: Типичные расходы, включенные в платеж по ипотеке

Калькулятор учитывает следующие стандартные расходы по ипотеке при расчете платежа:

- Основная сумма и проценты. Сколько вы будете ежемесячно платить в счет остатка по ипотечному кредиту и процентных платежей.

- Налоги на недвижимость. Калькулятор делит ваш годовой налог на имущество на 12, чтобы рассчитать эту месячную сумму.

- Страхование домовладельцев. Ваша страховая премия домовладельцев делится на 12, чтобы рассчитать эту ежемесячную сумму.

- Сборы ТСЖ. Здесь указана ежемесячная плата за ТСЖ, если применимо.

- ФМИ. Если вы вносите первоначальный взнос менее 20%, здесь отображается расчетная ежемесячная плата PMI.

Сколько вы будете ежемесячно платить в счет остатка по ипотечному кредиту и процентных платежей.

Сколько вы будете ежемесячно платить в счет остатка по ипотечному кредиту и процентных платежей.Калькулятор затем покажет вам ваш общий ежемесячный платеж , который представляет собой общую сумму, которую вы будете платить каждый месяц, и цифру, которую кредитор будет использовать, чтобы квалифицировать вас для одобрения ипотечного кредита.

Разбивка общих затрат: основная сумма и проценты в течение срока действия ипотечного кредита

При оценке предложения по ипотечному кредиту важно смотреть не только на то, сколько вы будете платить ежемесячно. Калькулятор предоставит вам следующую дополнительную информацию, которая поможет вам сравнить реальную стоимость различных кредитов:

Калькулятор предоставит вам следующую дополнительную информацию, которая поможет вам сравнить реальную стоимость различных кредитов:

→ Общая сумма кредита Разница между ценой вашего дома и первоначальным взносом.

→ Общая сумма выплаченных процентов Сумма процентов, которую вы будете платить в течение срока погашения ипотечного кредита.

→ Общая сумма платежей по основному долгу и процентам Общая сумма в долларах, которую вы потратите на все расходы, включенные в ваш ежемесячный платеж в течение срока действия ипотеки.

Причина, по которой эти цифры помогают нам в сравнении, заключается в том, что экономия в краткосрочной перспективе — низкий ежемесячный платеж — обычно указывает на более высокую общую стоимость в течение срока действия ипотеки. Более длительный срок ипотечного кредита увеличивает ваш долг, что приводит к более низким ежемесячным платежам, но процентные ставки по ипотечным кредитам для 10-летнего ипотечного кредита обычно ниже, чем для 15-летнего ипотечного кредита, который, в свою очередь, будет иметь более низкие ставки, чем 30-летний ипотечный кредит. годовой жилищный кредит.

годовой жилищный кредит.

Пример сравнения ежемесячных платежей для 10-, 15- и 30-летних условий кредита

В таблице ниже показано, как будет выглядеть этот компромисс для трех различных условий погашения кредита в размере 320 000 долларов США при сегодняшних процентных ставках.

| Monthly payment | $2,056.41 | $2,683.08 | $3,463.33 |

| Interest rate | 6.66% | 5.9% | 5.44% |

| Total interest | $420,306.22 | $162,955.13 | $95,600. 19 19 |

| Total cost | $740,306.22 | $482,955.13 | $415,600.19 |

As you Как видите, даже небольшая разница в том, сколько вы платите ежемесячно, может привести к радикальным изменениям в общей стоимости ипотечного кредита.

Что наш ипотечный калькулятор расскажет вам о вашем PITI

Аббревиатура «PITI» является сокращением от основной суммы, процентов, налогов и страховки — четырех элементов, составляющих общий платеж по ипотеке. Хотя это и не обязательно, большинство домовладельцев предпочитают, чтобы все четыре компонента были включены в их ежемесячные платежи.

Следует отметить несколько моментов, касающихся расчетов PITI, включенных в наш ипотечный калькулятор:

→ Расчеты основной суммы и процентов относятся только к 30- и 15-летним срокам с фиксированной ставкой. Узнайте у своего кредитора о 10-, 20- или 25-летних опционах с фиксированным сроком или программах ARM.

→ Налоги на имущество могут изменяться ежегодно. Налоговые органы в вашем регионе могут корректировать ваши налоговые ставки, что может привести к колебаниям размера вашего платежа PITI.

→ Страховые взносы домовладельцев могут вырасти. Будьте готовы каждый год присматриваться к страховым тарифам домовладельцев, особенно если вы видите скачок страхового взноса.

→ Вы можете отменить свой PMI. Кредиторы требуют PMI, только если у вас есть менее 20% капитала в вашем доме. По мере увеличения стоимости вашего дома спросите своего кредитора о вариантах удаления вашего PMI.

→ Сборы HOA не оплачиваются в рамках вашего PITI. Несмотря на то, что вам придется платить взносы, если ваш дом находится в ТСЖ, кредиторы используют их только для того, чтобы получить право на ипотеку. Вы будете платить сборы ТСЖ непосредственно в ассоциацию.

Сколько вы можете позволить себе занять?

Кредиторы устанавливают ограничения на сумму, которую вы можете позволить себе брать взаймы, исходя из отношения вашего долга к доходу (DTI) — это показатель вашего общего долга, включая платеж за новый дом, разделенный на ваш ежемесячный заработок. Наш ипотечный калькулятор основан на обычных рекомендациях по ипотеке, которые обычно ограничивают коэффициент DTI на уровне 45%, хотя возможны исключения до 50%.

Наш ипотечный калькулятор основан на обычных рекомендациях по ипотеке, которые обычно ограничивают коэффициент DTI на уровне 45%, хотя возможны исключения до 50%.

Вы можете настроить коэффициент DTI на калькуляторе доступности жилья, чтобы получить представление о ценах на жилье, соответствующих вашему бюджету.

Как уменьшить ежемесячный платеж по ипотеке?

Воспользуйтесь одним или всеми из следующих советов, чтобы получить меньший ежемесячный платеж по ипотеке:

→ Выберите максимально возможный срок. 30-летний ипотечный кредит с фиксированной процентной ставкой даст вам самый низкий платеж по сравнению с другими краткосрочными кредитами.

→ Сделайте больший первоначальный взнос. С уменьшением суммы ипотечного кредита ваши платежи по основному долгу и процентам уменьшатся, и вы уменьшите свои расходы на PMI. Со скидкой 20% вы избавитесь от необходимости в каком-либо PMI.

→ Рассмотрим ARM.