Содержание

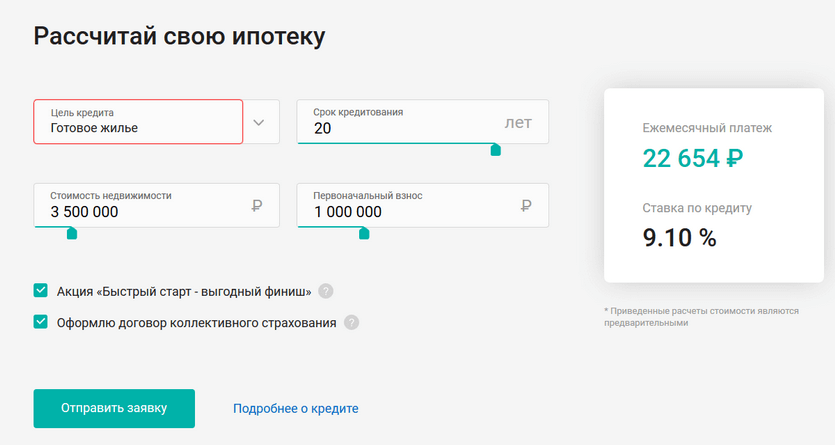

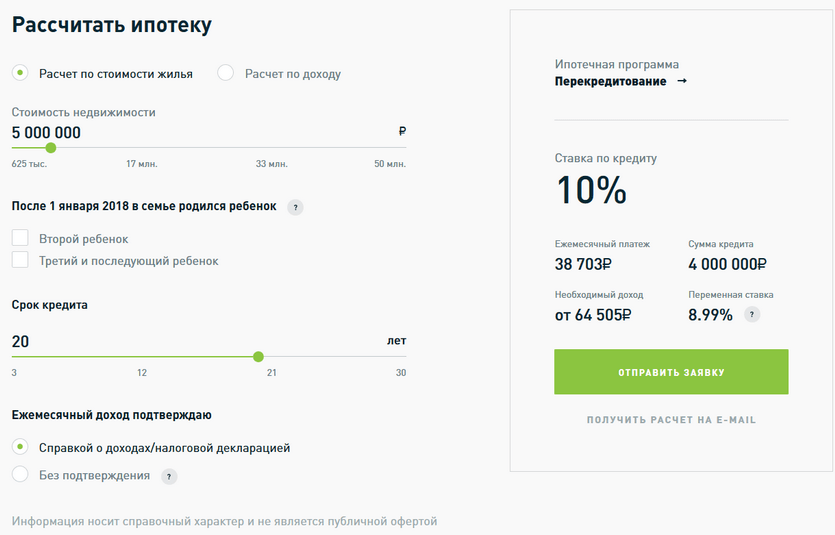

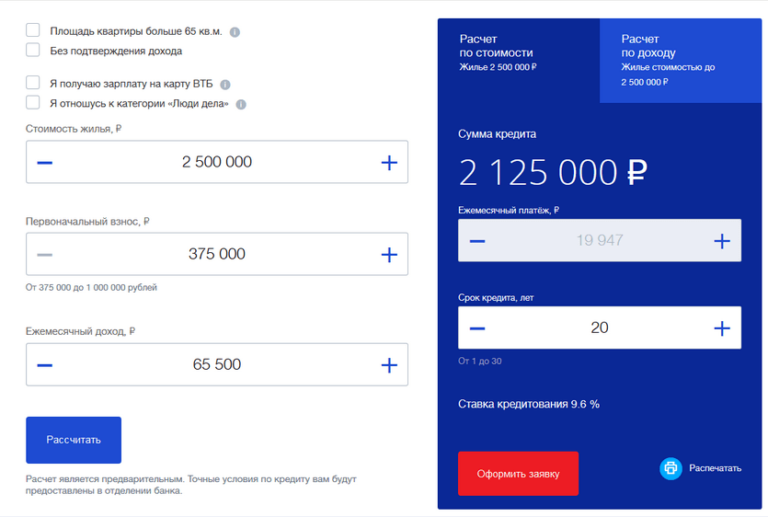

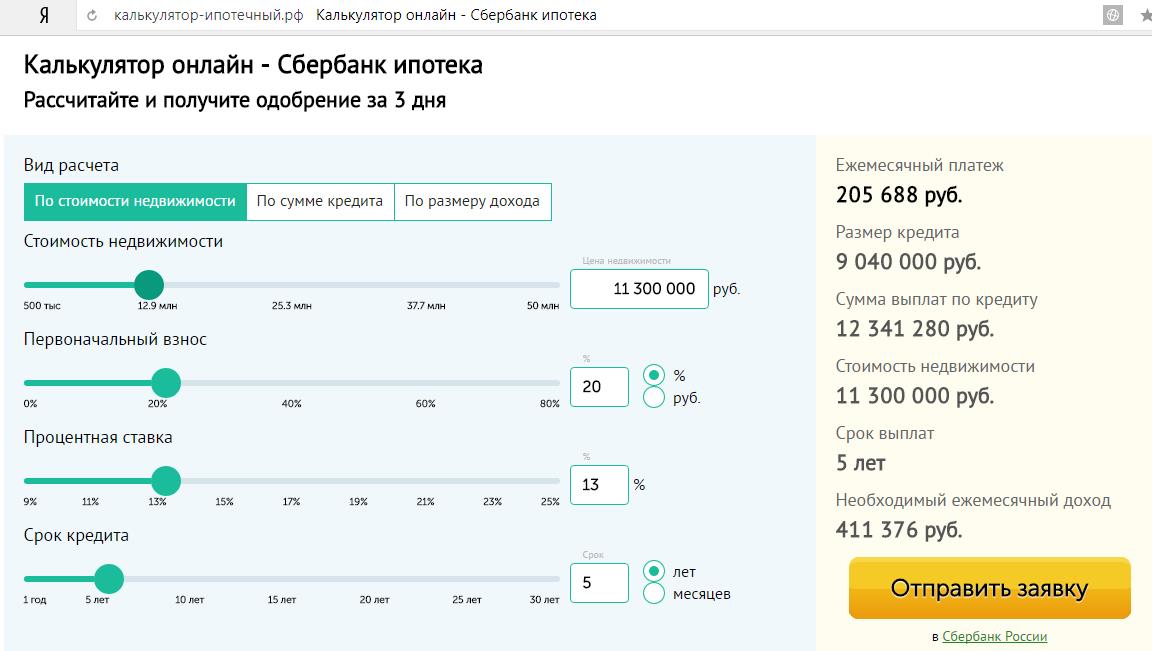

Ипотечный калькулятор — рассчитать платежи по ипотеке

Первоначальный взнос

Срок в годах

год(ы)

% ставка (в год)

Рассчитать

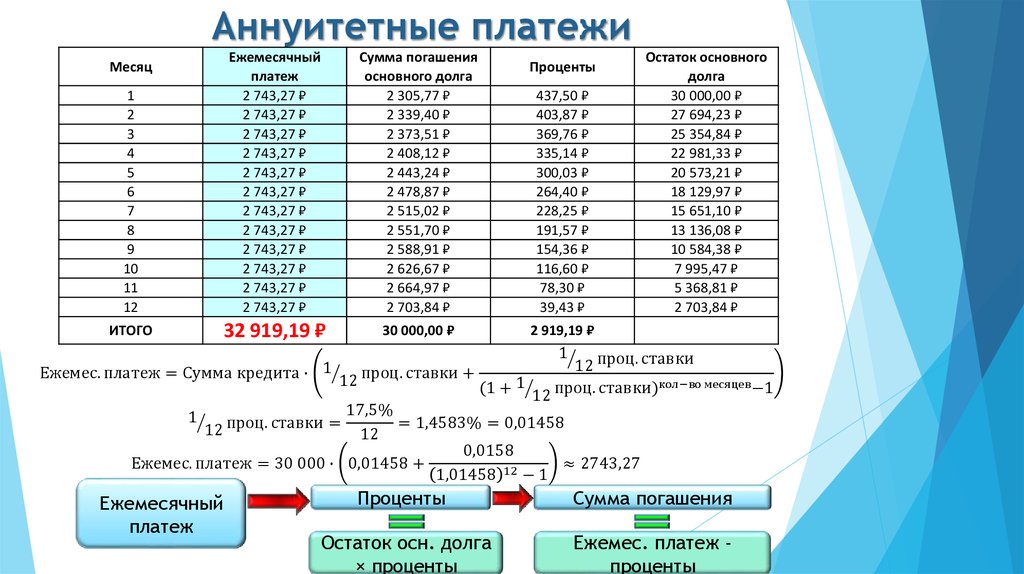

Для расчёта реальной ежемесячной суммы выплат по погашению ипотечного кредита.

В рекламных проспектах всегда указываются привлекательные проценты по кредитам. А как дело обстоит на самом деле?

Прежде чем оставлять заявку на ипотеку, нужно определить выгодные предложения без «подводных камней». Необходимо смотреть на показатель эффективной процентной ставки — этот процент учитывает Все ежемесячные выплаты по кредиту.

Калькулятор ипотеки работает по стандартным формулам. Вы можете проверить, взяв самый простой калькулятор.

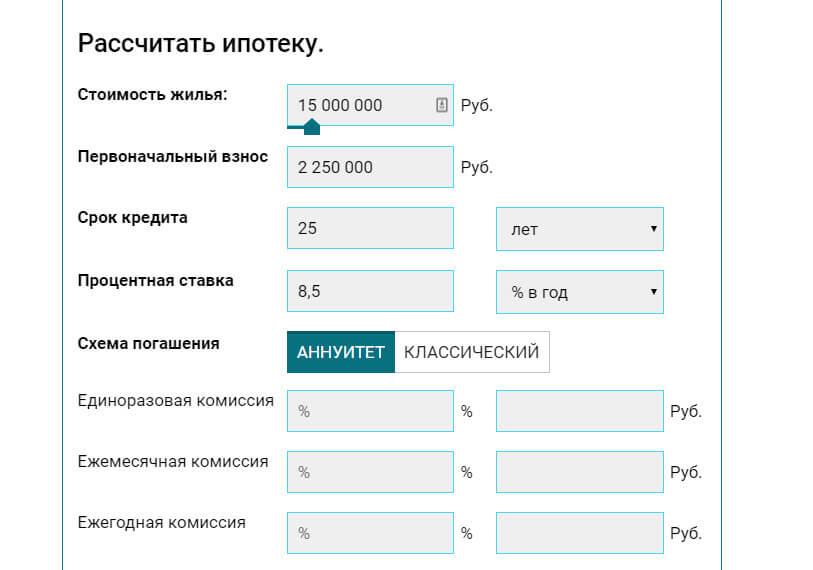

При намерении купить квартиру или любую другую недвижимость в кредит, будет полезным заранее рассчитать ежемесячный платеж ипотеки. Зная возможную сумму ежемесячных платежей, потенциальный заемщик с легкостью сможет сам рассчитать максимальный размер ипотеки, и срок кредитования.

Для точного расчета платежей ипотеки удобно использовать – ипотечный калькулятор. Ипотечный калькулятор содержит набор математических формул, используется для вычисления всех значимых показателей кредита.

Важнейшей функцией программы является расчет ипотеки. С помощью ипотечного калькулятора можно без труда рассчитать платежи, в зависимости от суммы ипотеки.

Для того, чтобы результат расчета ипотеки, совершаемого на калькуляторе, получился точным, обязательно нужно учитывать такие параметры как процентная кредитная ставка, поэтому не лишним будет уточнить в банке информацию по поводу размера процентной ставке и комиссиях.

Онлайн-калькуляторы дают заемщикам прекрасную возможность не посещая банк лично предварительно рассчитать все интересующие их параметры.

Не стоит забывать, что результат расчета, полученного на ипотечных калькуляторах, которые расположены на сторонних сайтах, не будет окончательным.

Для получения профессиональной консультации можно обратиться к нам.

Ипотечный калькулятор – удобный сервис, дающий возможность для тех, кто планирует приобрести жилье в кредит, предварительно оценить свои возможности чтобы понять степень долговременной кредитной нагрузки.

Ипотека на вторичное жилье и новостройки

Ипотека по двум документам

Ипотека для граждан РФ и СНГ

Ипотека с любой кредитной историей

Ипотека без первоначального взноса

100% гарантия (работаем без предоплаты)

Помощь в получении ипотеки

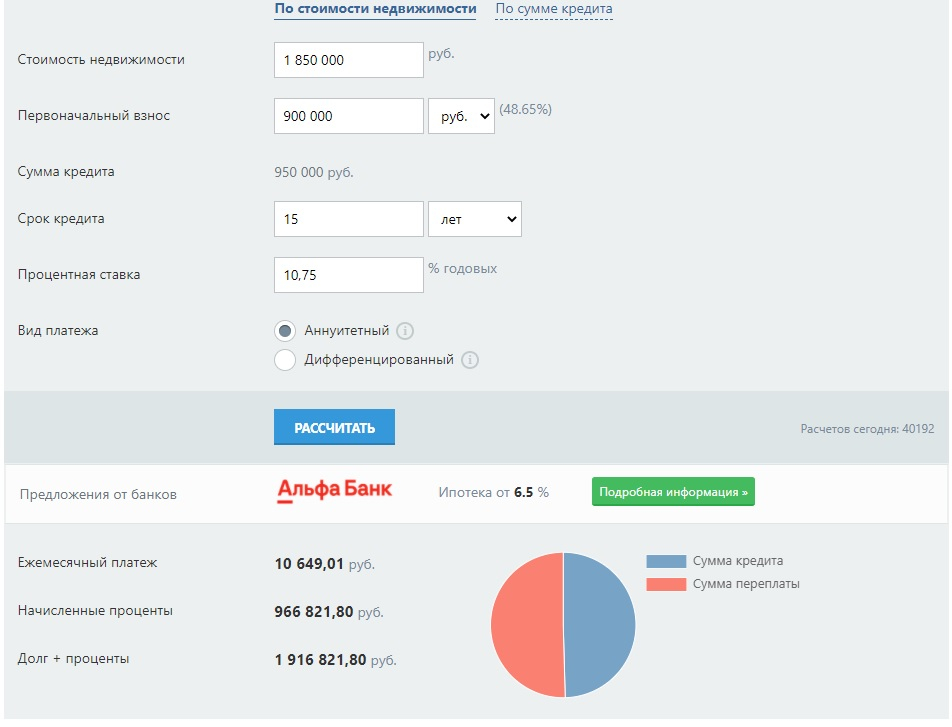

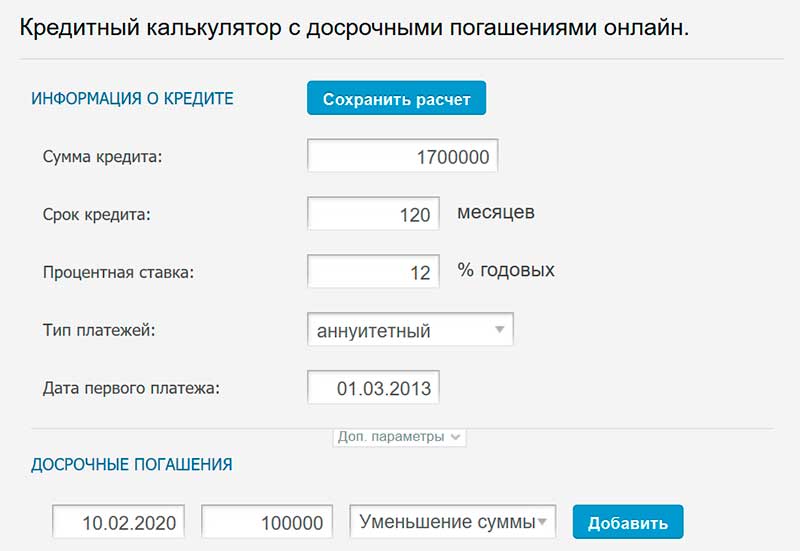

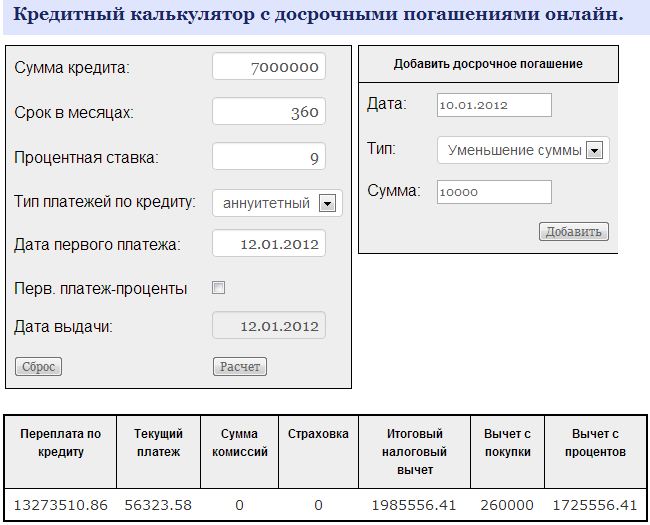

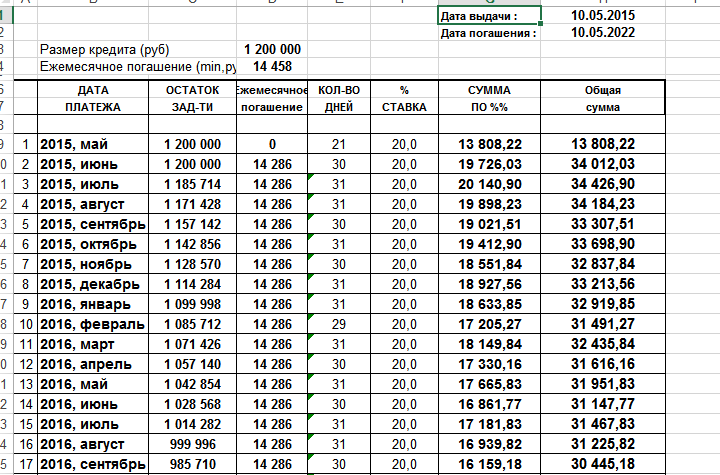

Ипотечный калькулятор банка Оренбург на 2023 год с онлайн расчетом платежей и досрочных погашений

Ипотечный калькулятор банка Оренбург на 2023 год с онлайн расчетом платежей и досрочных погашений

Главная

Ипотека

Банк Оренбург Ипотечный калькулятор

Официальные данные Расчет ПСК

ФЗ № 353 Досрочное погашение

Калькулятор для онлайн расчета ежемесячного платежа по ипотеке банка Оренбург по официальным программам

банка для новостроек и вторичного жилья на 2023 год. Возможен перерасчет суммы ежемесячного платежа с учетом досрочных

Возможен перерасчет суммы ежемесячного платежа с учетом досрочных

погашений или величины первоначального взноса по жилищному кредиту.

Данные по условиям кредитования банка Оренбург обновлены 13 марта 2023 19:52.

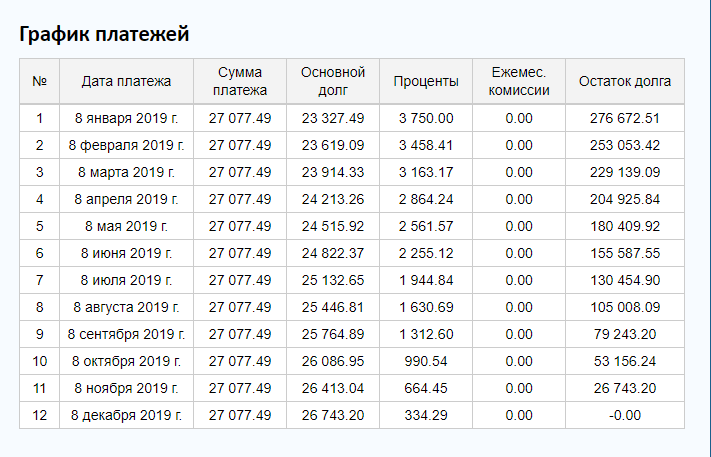

Результаты расчета

- Платеж в месяц

-

260 203 ₽ - Ставка

- 7.45%

- Переплата

- 122 436 ₽

- Последний платеж

- 19.03.2024

- Всего выплат

- 3 122 436 ₽

Параметры кредита

- Сумма

- Срок

- 1 год

- Ставка

- 7.

45%

45% - Тип

- Аннуитет

- Первый платеж

- 19.03.2023

45%

45%

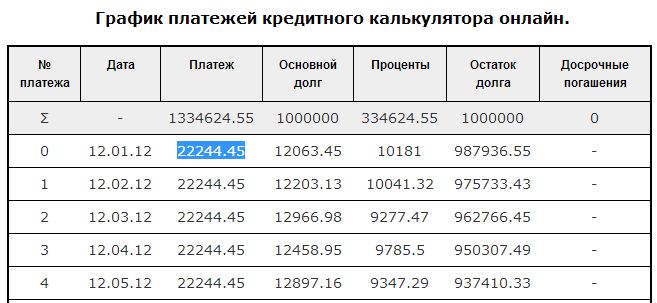

График платежей

| № | Месяц, год | Дата | Аннуитетные платежи | ||||

|---|---|---|---|---|---|---|---|

| Платеж | Проценты | Тело кредита | Остаток | ||||

| 1 |

1 мес.  | 19.04.2023 | 260 203 | 18 625 | 241 578 | 2 758 422 | Платеж за 04/2023 |

| 2 |

2 мес. | 19.05.2023 | 260 203 | 17 125 | 243 078 | 2 515 344 | Платеж за 05/2023 |

| 3 |

3 мес.  | 19.06.2023 | 260 203 | 15 616 | 244 587 | 2 270 757 | Платеж за 06/2023 |

| 4 |

4 мес. | 19.07.2023 | 260 203 | 14 098 | 246 105 | 2 024 652 | Платеж за 07/2023 |

| 5 |

5 мес.  | 19.08.2023 | 260 203 | 12 570 | 247 633 | 1 777 019 | Платеж за 08/2023 |

| 6 |

6 мес. | 19.09.2023 | 260 203 | 11 032 | 249 171 | 1 527 848 | Платеж за 09/2023 |

| 7 |

7 мес.  | 19.10.2023 | 260 203 | 9 485 | 250 718 | 1 277 130 | Платеж за 10/2023 |

| 8 |

8 мес. | 19.11.2023 | 260 203 | 7 929 | 252 274 | 1 024 856 | Платеж за 11/2023 |

| 9 |

9 мес.  | 19.12.2023 | 260 203 | 6 363 | 253 840 | 771 016 | Платеж за 12/2023 |

| 10 |

10 мес. | 19.01.2024 | 260 203 | 4 787 | 255 416 | 515 600 | Платеж за 01/2024 |

| 11 |

11 мес.  | 19.02.2024 | 260 203 | 3 201 | 257 002 | 258 598 | Платеж за 02/2024 |

| 12 |

1 год | 19.03.2024 | 260 203 | 1 605 | 258 598 | 0 | Платеж за 03/2024 |

| Всего | 3 122 436 | 122 436 | 3 000 000 | ||||

| Поздравляем! Вы погасили кредит | |||||||

Экспорт в Excel

Распечатать

Сохранить расчет

Ипотечные кредиты

банка Оренбург

Сравнение ипотечных кредитов банка Оренбург для разных категорий заемщиков

(общие условия, зарплатным клиентам банка, пенсионерам),

по типу жилья (новостройки и т. д.),

по процентным ставкам, размеру минимального первоначального взноса, сроку и сумме.

д.),

по процентным ставкам, размеру минимального первоначального взноса, сроку и сумме.

Все Новостройка

| Ипотечные кредиты | Ср. % | Ставки | Сумма, ₽ | Мин. взнос | Срок | |

|---|---|---|---|---|---|---|

| С государственной поддержкой 2020 | 7. 45% 45% | 6.95 – 7.95% | 300 000 – 12 000 000 | от 15% | до 30 лет | Расчет |

Ваш отзыв или вопрос

Ждем ваши отзывы или вопросы об условиях ипотечного кредитования в банке Оренбург,

особенности расчетов и т. д.

д.

Будем рады сообщениям о несоответствии вашего текущего графика платежей

с результатами расчетов кредитного калькулятора, уточнениям и обнаруженным ошибкам. Спасибо!

| Сообщение * | ||

| Ваше имя | ||

| График платежей |

| |

|

|

Реклама

Продолжая работу с сайтом, вы даете согласие на использование файлов Cookies.

Подробнее

Оцените свой ежемесячный платеж и расходы

Для приблизительной оценки вашего ежемесячного платежа по ипотечному кредиту введите желаемую сумму кредита, расчетную процентную ставку и срок кредита. Если после получения оценки ежемесячного платежа вы хотите сравнить несколько кредиторов, ознакомьтесь с некоторыми подробностями от нашего партнера под калькулятором.

Сумма залога

Годовая процентная ставка

Срок кредита (лет)

Результаты калькулятора

| Ежемесячный платеж | |

|---|---|

| Общая сумма выплаченных процентов | |

| Общая стоимость займа |

А

остаток по ипотечному кредиту со средней процентной ставкой

заплатил более

год

срок будет иметь ежемесячный платеж в размере

.

Итого кредит будет стоить

с

в интересах.

- Обычная ипотека, FHA, USDA, VA и крупная ипотека

- Предлагает портфельную ипотеку, которую можно использовать в качестве альтернативы традиционным займам стоимость в месяц и сколько вы будете платить в общей сложности процентов.

Это важный шаг в перепроверке того, действительно ли вы можете позволить себе купить свой будущий дом. Наш ипотечный калькулятор поможет вам определить, как будут выглядеть ваши ежемесячные платежи.

Пользоваться кредитным калькулятором очень просто. Просто введите стоимость вашего дома, первоначальный взнос, который вы вносите за недвижимость, и процентную ставку. Калькулятор покажет вам сумму, которую вам придется заплатить за свой дом, чтобы вы могли определить, соответствует ли это вашему бюджету. Попробуйте выше.

На этой странице :

- Как рассчитать платеж по ипотечному кредиту

- Сколько жилья я могу себе позволить в зависимости от дохода?

- Какой кредитный рейтинг необходим для получения ипотечного кредита? 9n)-1)]

Если это выглядит как греческое для вас, не беспокойтесь — смысл приведенного выше калькулятора в том, что вам не придется делать этот расчет самостоятельно — но полезно знать, что число, которое вы получаете от нашего калькулятора, действительно представляет.

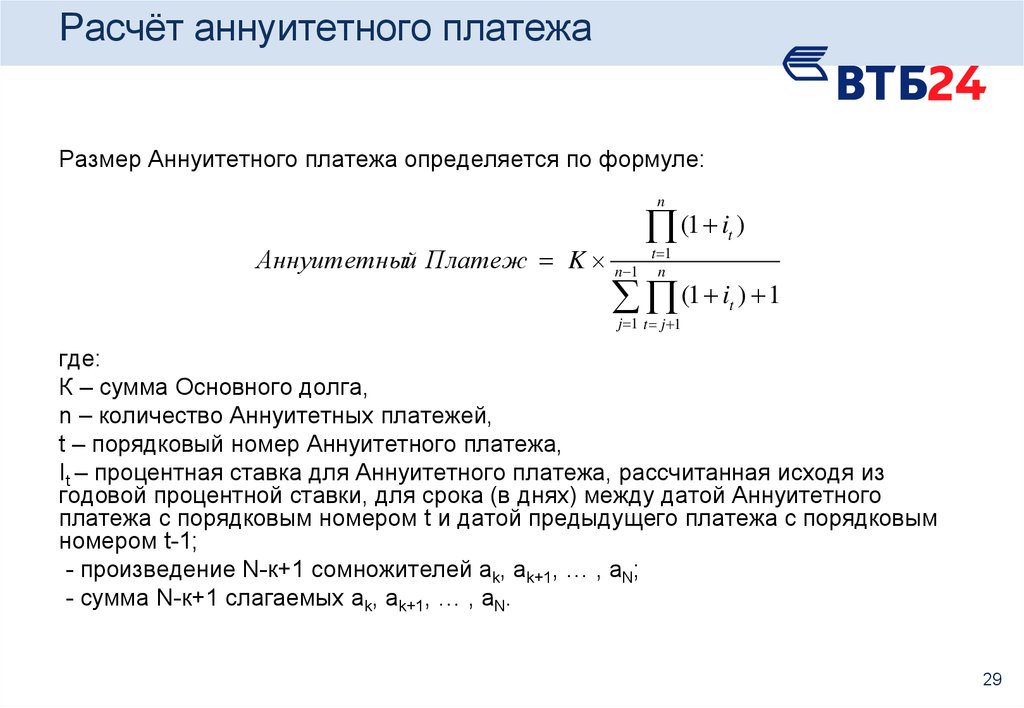

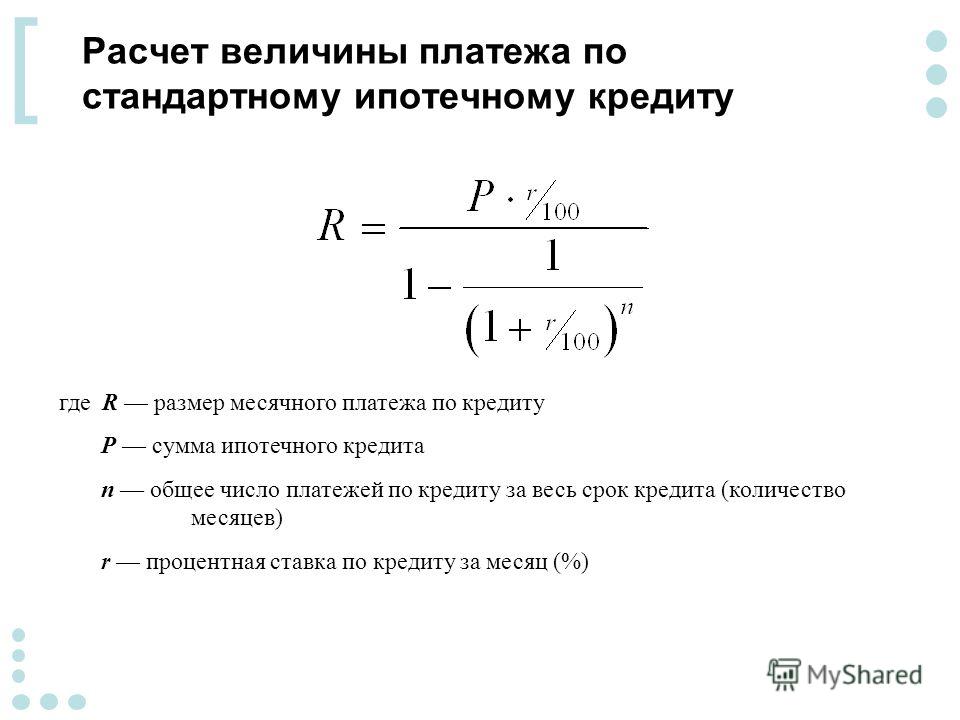

Вот что означают компоненты формулы:- M = общий ежемесячный платеж по ипотеке

- P = основной баланс вашего ипотечного кредита, который представляет собой всю сумму кредита, которую вы занимаете

- r = Ежемесячная процентная ставка, которую вы платите по ипотечному кредиту. Когда вы получите свою ставку от вашего кредитора, она будет выражена в виде годовой ставки. Чтобы узнать, какова месячная ставка, вы должны разделить годовую процентную ставку на 12 месяцев в году. Если бы ваша годовая ставка составляла 4,5%, вы бы разделили 0,0045/12, чтобы получить месячную ставку 0,00375.

- n = общее количество платежей, которые вы совершите в течение срока действия ипотечного кредита. Вы можете определить общее количество платежей, умножив количество лет вашего ипотечного кредита на 12 месяцев в году. Итак, если у вас есть 15-летняя ипотека с фиксированной ставкой, вы должны умножить 15 x 12, чтобы получить 180 платежей 9. 0045

Когда вы подставляете свои числа в эту формулу, самые большие факторы, влияющие на стоимость вашего платежа по ипотеке, — это общая стоимость дома, который вы покупаете, сумма вашего первоначального взноса и продолжительность срока действия ипотечного кредита. ваш ипотечный кредит.

Более долгосрочный кредит значительно сократит ваши ежемесячные платежи, так как у вас будет больше времени, чтобы погасить остаток по кредиту до $0, но ваши общие расходы по кредиту будут выше из-за всех дополнительных процентов, которые вы платите с течением времени.

Поскольку проценты по любой ипотеке выплачиваются очень долго, даже незначительное повышение процентной ставки может стоить вам тысячи долларов в течение срока действия кредита.

Поскольку ставка, которую вы платите, может сильно повлиять на ваши расходы, вам следует тщательно сравнить ставки нескольких разных кредиторов, прежде чем брать ипотечный кредит. Сравнение ставок от лучших кредиторов, чтобы найти наиболее доступную процентную ставку, может сделать как ваши ежемесячные платежи, так и общую стоимость кредита намного более доступными.

Сколько жилья я могу себе позволить в зависимости от дохода?

Расчет ежемесячного платежа по ипотеке важен, потому что вы хотите убедиться, что ваш дом доступен по цене.

Однако ваша ипотека является лишь одним из факторов, влияющих на общие расходы на жилье, которые вы несете каждый месяц. В дополнение к платежу по ипотеке, который вы должны внести, вероятно, есть и другие расходы, связанные с тем, чтобы быть домовладельцем, которые вы также должны планировать.

Прежде всего, вам необходимо спланировать расходы, которые вы понесете, закрывая ипотеку. Эти расходы включают в себя:

- Страхование титула : Когда вы покупаете дом, вы должны оплатить расходы на поиск титула, чтобы убедиться в отсутствии залогов или обременений в отношении собственности. Вы также хотите, и ваш банк потребует, чтобы ваша страховая компания защитила вас на случай, если позже возникнут проблемы с титулом.

- Налоги на недвижимость : Возможно, вам придется заплатить пропорциональную часть налога на недвижимость продавцам при покупке дома.

- Налоги на передачу: В большинстве штатов существуют налоги, связанные с передачей собственности и регистрацией документа.

- Расходы на выдачу ипотечного кредита : Вам придется заплатить комиссию за проверку кредитоспособности, а иногда также нести другие сборы за подачу заявки или выдачу кредита в зависимости от вашего ипотечного кредитора.

- Расходы на оценку, обследование и инспекцию : Оценка требуется кредиторами для определения стоимости дома. Проверки необходимы для того, чтобы убедиться, что имущество является структурно прочным. Для определения границ земли необходимы геодезические изыскания.

Существуют также другие текущие расходы, которые вы несете каждый месяц как домовладелец, и которые вам необходимо планировать в дополнение к основной сумме и процентам по ипотечному платежу.

На самом деле ваши общие расходы на жилье обычно обозначаются как PITI, что означает «основная сумма, проценты, налоги и страхование».

Некоторые из этих расходов, которые вы можете ожидать, включают:- Частное ипотечное страхование (PMI) , которое вы должны заплатить, если вы не вносите по крайней мере 20% первоначального взноса по ипотечному кредиту. PMI защищает кредитора в случае невыполнения обязательств, обеспечивая покрытие всех расходов кредитора, если ему придется лишить права выкупа дома.

- Сборы товарищества собственников жилья или плата за обслуживание . Если вы живете в здании или сообществе, где взимаются общие сборы за пользование общими пространствами, вам, как правило, приходится платить эти сборы в виде ежемесячных платежей.

- Налоги на имущество: Большинство муниципалитетов по всей стране требуют, чтобы вы платили налоги на имущество. Также может быть отдельный школьный налог.

- Страхование домовладельцев : Страхование домовладельцев необходимо для защиты вашей собственности. Кредитный банк обычно требует этого, но покупка полиса — хорошая идея, даже если у вас нет ипотеки.

Банки учитывают PITI при определении суммы, которую они готовы предоставить вам взаймы. Фактически, чтобы оценить доступность, банки смотрят на отношение вашего долга к доходу, которое представляет собой общую сумму ваших ежемесячных обязательств (включая PITI плюс другие долги), деленную на ваш доход.

Как объясняет Бюро финансовой защиты прав потребителей, ваш DTI не может превышать 43%, чтобы претендовать на обычную ипотеку.

Например, ваш ежемесячный платеж по ипотеке составляет 1000 долларов США. Вы также можете задолжать 500 долларов в месяц в виде налога на имущество; $150 в месяц на страховку; 50 долларов в месяц за сборы ТСЖ; и 20 долларов в месяц для PMI. В этом случае ваши общие расходы на жилье в месяц составят 1720 долларов.

Если бы у вас был платеж за машину в размере 300 долларов США и сверх этого платеж по студенческому кредиту в размере 200 долларов США, ваши общие ежемесячные обязательства составили бы 2220 долларов США. Если бы ваш доход составлял 6000 долларов в месяц, ваш DTI был бы равен 2200/6000 долларов или около 37%, поэтому ваш дом считался бы доступным, поскольку ваш DTI ниже максимального 43% DTI.

Бюро переписи населения также предупреждает, что если только расходы на жилье превышают 30% вашего дохода, ваше жилье слишком дорого для вас, чтобы вы могли себе его позволить.

Должен ли я внести авансовый платеж в размере 20%?

Традиционно ипотечные кредиторы требовали, чтобы покупатели жилья вносили первоначальный взнос в размере 20%. Это будет означать, что если вы покупаете дом за 300 000 долларов, вам придется внести 20% или 60 000 долларов вперед, а остальное занять. Тем не менее, многие кредиторы теперь принимают гораздо более низкие авансовые платежи.

На самом деле, можно внести всего лишь 3% у некоторых обычных кредиторов или 3,5% первоначальный взнос, если вы получите кредит, застрахованный Федеральной жилищной администрацией. А если вы получите кредит, обеспеченный Управлением по делам ветеранов (кредит VA), вы можете купить дом вообще без первоначального взноса.

Однако, хотя вам может и не понадобиться авансовый платеж, это не значит, что лучше его не вносить.

У отказа от первоначального взноса есть существенные недостатки, в том числе:- Более высокие ежемесячные платежи по ипотеке : Чем меньше денег вы вкладываете в свой дом, тем больше вам придется занимать и тем выше будут ваши платежи по ипотеке. Многие из кредитов, которые предоставляются без первоначального взноса, также взимают более высокую процентную ставку или взимают дополнительные сборы.

- Риск оказаться под водой по ипотечному кредиту : Когда вы должны больше, чем стоит ваш дом, вы находитесь под водой. Это серьезная проблема. Если вы находитесь под водой, вы не можете рефинансировать свой кредит на более низкую ставку. Продать дом тоже очень сложно. Если вы не сможете найти наличные деньги, чтобы полностью погасить кредит и все затраты на закрытие, вы не сможете продать свой дом. Вы должны были бы заставить своего кредитора согласиться на короткую продажу, что означает принятие меньшего, чем полный баланс. Короткие продажи разрушают ваш кредит, и в некоторых штатах кредитор может преследовать вас за разницу между тем, что вы заплатили, и тем, что вы должны.

- Повышенный риск потери дома : Чем больше размер платежей за жилье, тем выше вероятность того, что вы не сможете их оплатить, поэтому вы подвергаетесь большему риску лишения права выкупа. Это особенно верно, если вы не сможете продать свой дом по той цене, которую он стоит, поэтому у вас будет мало вариантов, кроме как сдать свой дом в банк.

Необходим ли PMI?

Если вы получаете обычную ипотеку с первоначальным взносом менее 20%, вы также сталкиваетесь с еще одним большим недостатком: вам, возможно, придется платить за частное ипотечное страхование (PMI). Как упоминалось выше, PMI защищает кредитора в случае дефолта, но заемщик должен платить взносы, которые могут составлять от 1% до 2% от стоимости ипотеки каждый год.

Хотя ссуды VA и ссуды FHA не требуют PMI, существуют другие расходы на ипотечное страхование и авансовые платежи, связанные с этими продуктами, которые вы должны заплатить, поэтому небольшой первоначальный взнос по-прежнему сопряжен с дополнительными расходами.

PMI значительно увеличивает стоимость вашего кредита с очень небольшой выгодой для вас, за исключением того факта, что вы можете заселиться в дом раньше, поскольку вам не нужно откладывать большой первоначальный взнос. Вы должны тщательно обдумать, стоит ли нести эти дополнительные расходы или вам следует подождать и сэкономить больше, прежде чем покупать дом.

>> Подробнее : Стоит ли страхование ипотечной защиты?

Какой кредитный рейтинг необходим для получения ипотечного кредита?

В дополнение к тому, чтобы убедиться, что вы можете позволить себе выплаты по ипотеке, кредиторы также обращают внимание на ваш кредитный рейтинг при принятии решения о том, предоставлять ли вам кредит, и о сумме процентов, взимаемых с вас за заимствование.

Когда кредиторы смотрят на ваш кредитный рейтинг, большинство из них предъявляют минимальные требования к баллам, прежде чем вы даже сможете получить одобрение на ипотечный кредит. Этот минимальный кредитный рейтинг ниже для кредитов, поддерживаемых государством, включая кредиты FHA, кредиты VA и кредиты USDA, чем для обычных ипотечных кредитов.

Для кредита, обеспеченного FHA, вам обычно требуется кредитный рейтинг 580, хотя при определенных обстоятельствах можно получить кредит с баллом всего 500, если вы сделаете более крупный первоначальный взнос. Кредиторы VA обычно требуют балла от 580 до 620, в зависимости от кредитора, в то время как кредиты USDA, как правило, не будут доступны для вас, если ваш балл меньше 640.

Обычные кредиты, с другой стороны, обычно требуют минимального кредита 620 баллов, но вы будете платить гораздо более высокие ставки и можете застрять с субстандартной ипотекой, если ваш балл будет низким. Чтобы получить наиболее конкурентоспособные ставки по ипотеке, предпочтительнее балл 740 или выше.

Что выбрать: 15- или 30-летнюю ипотеку?

Срок ипотечного кредита влияет на ежемесячный платеж и общую стоимость кредита, как уже упоминалось. Вы можете взять кредит на любой срок, но два наиболее распространенных типа ипотеки — это 15-летняя и 30-летняя ипотека. Выбор между ними может быть сложной задачей, поэтому важно понимать различия.

>> Подробнее : 15-летняя и 30-летняя ипотека

С 30-летней ипотекой вы продлеваете свой кредит на более длительный срок. Ваша процентная ставка обычно выше, поскольку более длительные кредиты более рискованны для кредиторов, но ваш ежемесячный платеж ниже, чем при 15-летней ипотеке, потому что у вас есть дополнительные 15 лет, чтобы погасить кредит.

С другой стороны, 15-летняя ипотека, скорее всего, будет иметь более низкую процентную ставку, но гораздо более высокие платежи, потому что вы погашаете кредит в два раза быстрее.

У 15-летней ипотеки есть свои преимущества: в долгосрочной перспективе вы сэкономите деньги и быстрее приобретете свой дом. Тем не менее, вы также обязуетесь вносить высокие ежемесячные платежи, и погашение ипотечного кредита как можно быстрее не всегда имеет смысл, потому что процентные ставки по ипотечным кредитам относительно низки для большинства заемщиков, а проценты не облагаются налогом для тех, кто детализирует свои налоговые вычеты.

Если бы вы могли заработать больше денег, инвестируя, чем досрочно выплачивая ипотечный кредит, это может быть более разумным финансовым ходом. Кроме того, если вы выберете 30-летнюю ипотеку, у вас всегда есть возможность погасить кредит досрочно, если ваш кредитор не будет налагать штрафы за досрочное погашение.

Узнайте больше о ставках по ипотечным кредитам на следующих страницах:

- Ставки по ипотечным кредитам на 10 лет

- Ставки по ипотечным кредитам на 15 лет

- Ставки по ипотечным кредитам на 30 лет

Что насчет ипотечных кредитов с регулируемой процентной ставкой?

У вас также есть возможность выбрать ипотечный кредит с регулируемой процентной ставкой, например, 5/1 ARM или 7/1 ARM. Эти ипотечные кредиты обычно амортизируются для погашения в течение 30 лет, но ваша ипотечная ставка фиксируется только на ограниченный период времени.

При ARM 5/1 ваша процентная ставка фиксируется на пять лет, а при ARM 7/1 — на семь лет.

По истечении этого периода ваша процентная ставка может периодически корректироваться. При ARM 5/1 или 7/1 «1» указывает на то, что процентная ставка по кредиту может корректироваться ежегодно.Ипотечные кредиты с регулируемой процентной ставкой привязаны к финансовым индексам. Начальная процентная ставка обычно ниже начальной ставки по ипотеке с фиксированной ставкой, поэтому поначалу кредит может показаться более доступным. Но, к сожалению, ставки со временем могут расти, поэтому ипотека с плавающей ставкой сопряжена с дополнительным риском.

Если вы планируете в ближайшее время продать или рефинансировать дом до изменения ставки, это может быть хорошим вариантом, но имейте в виду, что если стоимость недвижимости упадет или изменится ваш кредитный рейтинг, вы не сможете выполнить свои планы и платить кредит может стать невозможным.

Как получить предварительную квалификацию для получения ипотечного кредита?

Если вы планируете подать заявку на получение ипотечного кредита, рекомендуется заранее выяснить, на какой ипотечный кредит вы можете претендовать.

Есть два способа сделать это.- Вы можете получить предварительную квалификацию , что означает предоставление базовой финансовой информации о ваших доходах и долгах, чтобы узнать, какой кредит вы можете получить. Предварительная квалификация означает, что вы, скорее всего, получите одобрение на получение кредита, если предоставленная вами информация будет точной, но это не окончательное одобрение.

- Вы можете получить предварительно одобренный номер , который включает в себя предоставление гораздо большего объема финансовой информации, включая банковские выписки и налоговые декларации. Когда вы получаете предварительное одобрение, вам конкретно говорят, сколько вы можете занять и каковы будут условия вашего кредита. Как правило, вам будут одобрены эти условия, если ничего не изменится, а в некоторых случаях вы даже можете зафиксировать свою ставку на определенный период времени, чтобы гарантированно получить конкретные условия кредита, на которые вы были предварительно одобрены.

Многие продавцы хотят видеть письмо с предварительным одобрением, прежде чем они примут предложение, потому что они не хотят, чтобы сделка провалилась из-за того, что вы не сможете получить кредит.

Как я могу досрочно погасить ипотечный кредит?

Отправка дополнительных платежей — лучший способ досрочно погасить ипотеку, и самый простой способ сделать это — настроить способ выплаты ипотеки.

Если вы получаете выплаты раз в две недели (в общей сложности 26 платежей в год вместо 24), вы можете выплачивать ½ платежа по ипотеке с каждой зарплатой, а не просто отправлять один платеж по ипотеке в месяц.

Если вы выберете этот подход, вы в конечном итоге будете вносить дополнительный полный платеж каждый год, поскольку вы будете получать три зарплаты за два месяца в году. Это может сократить годы жизни вашей ипотеки.

Оплата раз в две недели позволяет легко приспособиться к отправке небольших дополнительных денег, поскольку одна и та же сумма платежа вычитается из каждой отдельной зарплаты.

Однако не все кредиторы принимают платежи раз в две недели.Существуют службы, которые будут обрабатывать эти платежи раз в две недели за небольшую плату, или вы можете просто переводить деньги каждый день выплаты жалованья на сберегательный счет, а затем производить платежи по ипотеке с этого счета один раз в месяц.

Вы также можете просто взять на себя обязательство ежемесячно платить небольшую сумму сверх необходимого платежа по ипотечному кредиту или делать дополнительные платежи, когда получаете бонусы, возмещение налогов или другой приток наличных денег.

Практический результат: рассчитайте ипотечный кредит, чтобы определить, что вы можете себе позволить

Воспользуйтесь нашим ипотечным калькулятором, чтобы узнать, сколько жилья вы можете себе позволить, и не забудьте поискать лучшего ипотечного кредитора с самыми низкими ставками, чтобы вы не не переплачивать за свой новый дом.

Free Mortgage Calculator with Total Monthly Costs Breakdown

$100 billion in online home loans

Monthly payment breakdown

$1/mo

0

Principal & interest

$600

Property taxes

Homeowners insurance

Сборы ТСЖ

Водоснабжение/канализация

Интернет

Включение в оплату коммунальных услуг

Сделайте следующий шаг с предварительным одобрением

Это займет всего 3 минуты.

Настраиваемое письмо с предварительным одобрением поможет вам быстро сделать индивидуальное предложение.Получить предварительное одобрение

Как рассчитать платежи по ипотеке

Ваши ежемесячные расходы по ипотеке включают в себя не только платежи по кредиту и проценты. Таким образом, вы действительно можете сжать цифры, мы включили все типичные ежемесячные расходы, за которые вы будете нести ответственность, как только вы станете владельцем дома.

Поэкспериментируйте с различными ценами на жилье, местоположением, первоначальным взносом, процентными ставками и сроками ипотеки, чтобы увидеть, как они влияют на ваши ежемесячные платежи по ипотеке.

Если вы введете сумму первоначального взноса, которая составляет менее 20% от стоимости дома, расходы на частное ипотечное страхование (PMI) будут добавлены к вашему ежемесячному платежу по ипотеке. Поскольку стоимость коммунальных услуг может варьироваться от округа к округу, мы включили оценку коммунальных услуг, которую вы можете разбить по услугам.

Если вы думаете о покупке квартиры или в сообществе с Ассоциацией домовладельцев (ТСЖ), вы можете добавить плату за ТСЖ.Единственные суммы, которые мы не включили, — это деньги, которые вам нужно будет откладывать на ежегодное техническое обслуживание/ремонт дома, или расходы на улучшение дома. Чтобы узнать, сколько жилья вы можете себе позволить, включая эти расходы, взгляните на калькулятор доступности лучшего дома.

Забавный факт: ставки налога на недвижимость чрезвычайно локализованы, поэтому 2 дома примерно одинакового размера и качества по обе стороны муниципальной границы могут иметь очень разные налоговые ставки. Покупка в районе с более низкой ставкой налога на недвижимость может облегчить вам покупку более дорогого дома.

Отличия этого бесплатного ипотечного калькулятора

Этот ипотечный калькулятор показывает ваши платежи с налогами и страховкой

Если у вас есть дом, вы несете ответственность за уплату налогов на имущество и страхование домовладельцев.

Часто эти расходы будут включены в ваши платежи по ипотеке, поскольку важно, как для вас, так и для вашего кредитора, чтобы эти счета оставались актуальными для защиты ваших инвестиций.Налоги на имущество, которые вы платите, помогают финансировать услуги, которые местные органы власти предоставляют населению. Эти службы включают школы, библиотеки, дороги, парки, водоочистные сооружения, полицию и пожарную часть. После того, как ипотека будет погашена, вам все равно придется платить налоги на недвижимость. Если вы просрочите уплату налога на недвижимость, вы можете потерять свой дом в пользу местного налогового органа.

Ваш кредитор обычно настаивает на том, чтобы у вас была страховка домовладельцев, пока вы выплачиваете ипотеку. Кредиторы делают это, потому что по опыту знают, что никто не хочет платить ипотеку за сгоревшее, поврежденное или уничтоженное имущество.

Забавный факт: когда вы владеете своим домом свободно и чисто, решение о страховании домовладельцев остается за вами.

Тем не менее, чтобы ваш дом был застрахован от повреждений, вызванных пожарами, ударами молнии и стихийными бедствиями, которые могут затронуть ваш район, большинство людей рекомендовали бы сохранить его.Этот ипотечный калькулятор показывает ваши расходы по ипотеке с PMI

PMI, сокращение от частного ипотечного страхования, помогает покупателям жилья претендовать на получение ипотеки без внесения 20% первоначального взноса. Внося меньший первоначальный взнос и выбирая ипотечный кредит в PMI, вы можете совершить покупку раньше и начать вкладывать средства в свой дом, сохраняя при этом наличные на сберегательном счете до тех пор, пока они вам не понадобятся.

Выбор ипотечного кредита с PMI является популярным вариантом: 71% покупателей жилья в первый раз имели первоначальный взнос менее 20% в июле 2021 года. В 2020 году средний первоначальный взнос для покупателей жилья впервые составлял всего 7%, а он не поднимался выше 10% с 1989.

PMI автоматически исключается из обычных ипотечных кредитов, как только собственный капитал в вашем доме достигает 22%.

В качестве альтернативы, как только вы заработаете не менее 20% собственного капитала, вы можете попросить удалить PMI.Этот ипотечный калькулятор включает сборы за ТСЖ

Сборы за ТСЖ обычно взимаются непосредственно ассоциацией домовладельцев, но, поскольку сборы за ТСЖ являются неотъемлемой частью кондоминиумов, таунхаусов и планируемых жилищных комплексов, они являются важным фактором, который следует учитывать при расчете ваши расходы по ипотеке.

В домах с общими структурными элементами, такими как крыши и стены, или общественными элементами, такими как озеленение, бассейны или барбекю, домовладельцы обычно должны платить сборы ТСЖ для содержания этих удобств. Пока вы все еще находитесь на этапе планирования бюджета, полезно помнить, что сборы ТСЖ обычно ежегодно увеличиваются. ТСЖ могут также взимать дополнительные сборы, известные как «специальные оценки», для покрытия непредвиденных расходов время от времени.

Как уменьшить ежемесячные платежи по ипотеке

Чем меньше вы потратите на покупку дома, тем меньше будет сумма вашего кредита.

Но если продавец не хочет заключать с вами сделку, у вас есть другие варианты.Увеличить срок ипотеки

Чем больше времени у вас есть на выплату ипотеки, тем меньше будет каждый ежемесячный платеж по ипотеке. (На языке кредиторов «увеличение срока ипотеки» известно как «увеличение срока кредита».) Вот почему люди часто предпочитают 30-летнюю ипотеку с фиксированной ставкой, а не 15- или 20-летнюю.

Увеличьте свой первоначальный взнос

Чем меньше сумма вашего ипотечного кредита, тем меньше ваши ежемесячные платежи. Если вы сможете внести не менее 20% от стоимости дома в качестве первоначального взноса, вы сможете избежать PMI. Даже если вы не можете позволить себе полный первоначальный взнос в размере 20 %, увеличение первоначального взноса поможет вам быстрее избавиться от PMI. На самом деле, увеличение вашего первоначального взноса на 5% может снизить ваши ежемесячные сборы PMI.

Получите более низкую процентную ставку

Увеличение первоначального взноса может быть одним из способов помочь вам получить право на более низкую процентную ставку.

Сумма вашего первоначального взноса по сравнению с общей суммой кредита называется соотношением кредита к стоимости (LTV). В зависимости от суммы вашего кредита более низкий LTV может увеличить вероятность того, что вам предложат низкую процентную ставку.Если вы намерены оставить свой дом на некоторое время, вы можете купить баллы, чтобы снизить процентную ставку. Покупка баллов, по сути, означает, что вы соглашаетесь платить больше первоначальных затрат в обмен на меньший ежемесячный платеж.

Если вы считаете, что можете продать или рефинансировать дом в течение первых 5-10 лет ипотеки, вы можете рассмотреть ипотечный кредит с регулируемой процентной ставкой (ARM). ARM предлагает низкую фиксированную процентную ставку на установленный начальный период — обычно 5, 7 или 10 лет. По истечении установленного вводного периода процентная ставка корректируется (иногда повышается, иногда снижается). Начальная процентная ставка для ARM обычно ниже, чем процентная ставка для обычной ипотеки с фиксированной ставкой, что делает ее отличным способом сэкономить на процентах, если вы знаете, что не будете держать ипотеку долго.

Если вы какое-то время не планируете покупать дом, улучшение кредитного рейтинга — это проверенный и верный способ увеличить ваши шансы на получение права на более низкую процентную ставку. Снизив отношение вашего долга к доходу (DTI), кредиторы увидят, что вы без труда можете позволить себе ипотеку, и с большей готовностью предложат более низкую процентную ставку.

Следующие шаги к покупке дома

Есть 8 шагов к покупке дома, и с помощью этого калькулятора вы выполнили шаг 2 (расчет доступности вашего дома) и, возможно, даже шаг 1 (приведение в порядок своих финансов).

Следующий шаг — предварительное одобрение. Предварительное одобрение ипотеки с Better Mortgage занимает всего 3 минуты и не влияет на ваш кредитный рейтинг. Это бесплатный способ без каких-либо обязательств узнать, сколько жилья вы можете купить, какие ипотечные кредиты вам подходят, а также диапазон процентных ставок, которые вам предложат.

Если вы готовы купить дом сейчас, наш исчерпывающий контрольный список поможет вам узнать все, что вам нужно знать, чтобы получить дом, который вы хотите.

Имея на руках письмо с предварительным одобрением Better Mortgage, вы сможете показать продавцам и агентам по недвижимости, что вы серьезно относитесь к делу, что даст вам преимущество перед покупателями жилья, у которых нет такого рода доказательств того, что они финансово готовы к покупка. А работая с агентом Better Real Estate и финансируя Better Mortgage, вы сэкономите 2 000 долларов США на закрытии расходов и сэкономите в среднем до 8 200 долларов США в течение срока действия кредита.**Начало работы

*Ознакомьтесь с условиями и положениями скидок Better Real Estate.

**Средняя оценка сбережений за всю жизнь основана на сравнении 30-летнего ипотечного продукта с фиксированной ставкой, проведенного Freddie Mac Primary Mortgage Market Survey (PMMS), с собственной предлагаемой ставкой Better Mortgage для сопоставимого ипотечного продукта в период с января 20 по декабрь. 20. PMMS основана на обычных полностью амортизируемых кредитах на покупку жилья для заемщиков с кредитом к стоимости 80 процентов и с отличной кредитной историей.

Вот что означают компоненты формулы:

Вот что означают компоненты формулы: 0045

0045

Некоторые из этих расходов, которые вы можете ожидать, включают:

Некоторые из этих расходов, которые вы можете ожидать, включают:

У отказа от первоначального взноса есть существенные недостатки, в том числе:

У отказа от первоначального взноса есть существенные недостатки, в том числе:

По истечении этого периода ваша процентная ставка может периодически корректироваться. При ARM 5/1 или 7/1 «1» указывает на то, что процентная ставка по кредиту может корректироваться ежегодно.

По истечении этого периода ваша процентная ставка может периодически корректироваться. При ARM 5/1 или 7/1 «1» указывает на то, что процентная ставка по кредиту может корректироваться ежегодно. Есть два способа сделать это.

Есть два способа сделать это.

Однако не все кредиторы принимают платежи раз в две недели.

Однако не все кредиторы принимают платежи раз в две недели. Настраиваемое письмо с предварительным одобрением поможет вам быстро сделать индивидуальное предложение.

Настраиваемое письмо с предварительным одобрением поможет вам быстро сделать индивидуальное предложение. Если вы думаете о покупке квартиры или в сообществе с Ассоциацией домовладельцев (ТСЖ), вы можете добавить плату за ТСЖ.

Если вы думаете о покупке квартиры или в сообществе с Ассоциацией домовладельцев (ТСЖ), вы можете добавить плату за ТСЖ. Часто эти расходы будут включены в ваши платежи по ипотеке, поскольку важно, как для вас, так и для вашего кредитора, чтобы эти счета оставались актуальными для защиты ваших инвестиций.

Часто эти расходы будут включены в ваши платежи по ипотеке, поскольку важно, как для вас, так и для вашего кредитора, чтобы эти счета оставались актуальными для защиты ваших инвестиций. Тем не менее, чтобы ваш дом был застрахован от повреждений, вызванных пожарами, ударами молнии и стихийными бедствиями, которые могут затронуть ваш район, большинство людей рекомендовали бы сохранить его.

Тем не менее, чтобы ваш дом был застрахован от повреждений, вызванных пожарами, ударами молнии и стихийными бедствиями, которые могут затронуть ваш район, большинство людей рекомендовали бы сохранить его. В качестве альтернативы, как только вы заработаете не менее 20% собственного капитала, вы можете попросить удалить PMI.

В качестве альтернативы, как только вы заработаете не менее 20% собственного капитала, вы можете попросить удалить PMI. Но если продавец не хочет заключать с вами сделку, у вас есть другие варианты.

Но если продавец не хочет заключать с вами сделку, у вас есть другие варианты. Сумма вашего первоначального взноса по сравнению с общей суммой кредита называется соотношением кредита к стоимости (LTV). В зависимости от суммы вашего кредита более низкий LTV может увеличить вероятность того, что вам предложат низкую процентную ставку.

Сумма вашего первоначального взноса по сравнению с общей суммой кредита называется соотношением кредита к стоимости (LTV). В зависимости от суммы вашего кредита более низкий LTV может увеличить вероятность того, что вам предложат низкую процентную ставку.

Имея на руках письмо с предварительным одобрением Better Mortgage, вы сможете показать продавцам и агентам по недвижимости, что вы серьезно относитесь к делу, что даст вам преимущество перед покупателями жилья, у которых нет такого рода доказательств того, что они финансово готовы к покупка. А работая с агентом Better Real Estate и финансируя Better Mortgage, вы сэкономите 2 000 долларов США на закрытии расходов и сэкономите в среднем до 8 200 долларов США в течение срока действия кредита.**

Имея на руках письмо с предварительным одобрением Better Mortgage, вы сможете показать продавцам и агентам по недвижимости, что вы серьезно относитесь к делу, что даст вам преимущество перед покупателями жилья, у которых нет такого рода доказательств того, что они финансово готовы к покупка. А работая с агентом Better Real Estate и финансируя Better Mortgage, вы сэкономите 2 000 долларов США на закрытии расходов и сэкономите в среднем до 8 200 долларов США в течение срока действия кредита.**