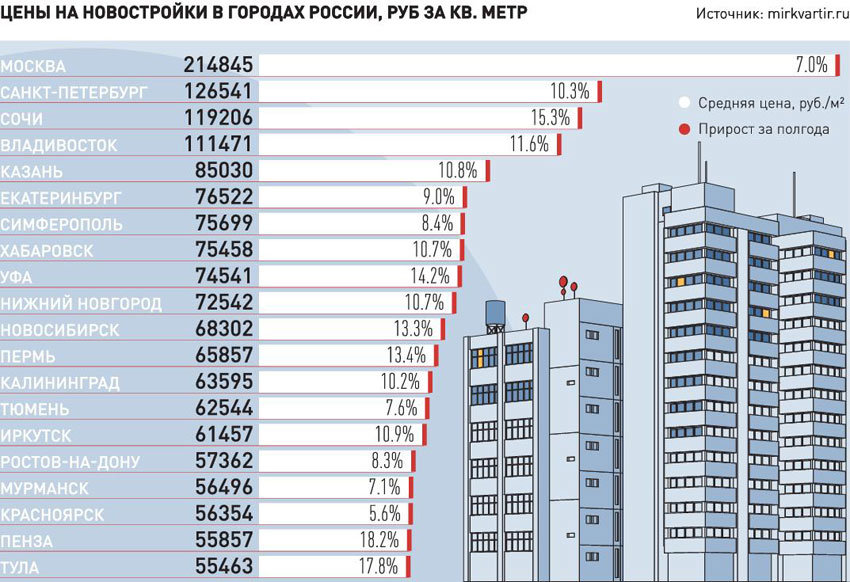

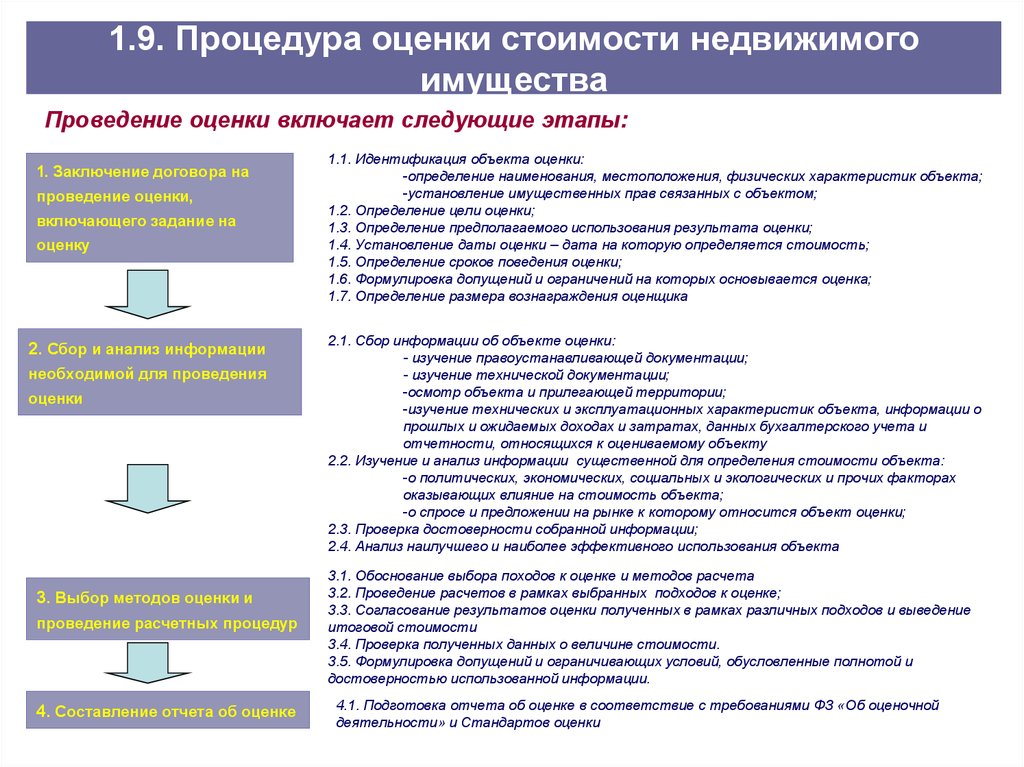

Содержание

Безопасные способы расчетов при покупке недвижимости

Многих продавцов и покупателей недвижимости беспокоит вопрос выбора наиболее безопасного способа взаиморасчета при осуществлении операций с недвижимостью.

Существует несколько способов расчета, отличающихся большей или меньшей безопасностью, рассмотрим каждый из них.

Наличная оплата через ячейку банка

Один из самых безопасных способов расчетов. Его суть заключается в помещении оговоренной суммы сделки в банковскую ячейку. Процедура сопровождается подписанием договора между покупателем, продавцом недвижимости и банковским представителем. В договоре стороны сделки договариваются о передаче денег за проданную недвижимость через ячейку, фиксируются сроки и условия получения средств продавцом. После регистрации сделки в Росреестре бывший хозяин недвижимости обращается в банк, где после проверки документов он получает доступ к ячейке с деньгами.

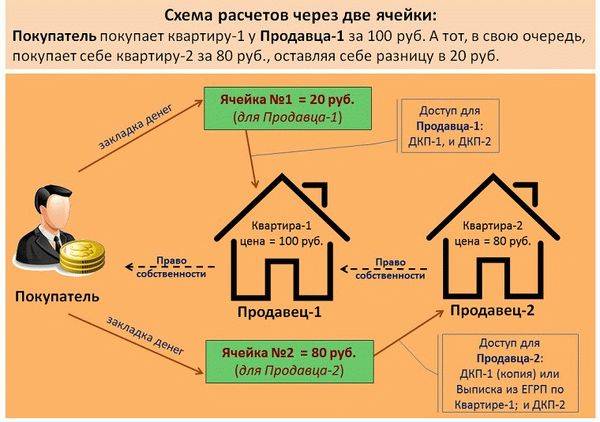

Расчет через ячейку банка с использованием векселей

Дополнительной гарантией безопасности сделки служит способ расчетов через ячейку банка с использованием векселей в присутствии риэлтора. Способ заключается в открытии участниками сделки счетов «до востребования» в оговоренной валюте. Покупатель арендует ячейку, подписывает с представителем банка договор, где фиксируются условия, при которых деньги будут переданы продавцу. Затем покупатель недвижимости оплачивает вексель и помещает его в арендованную ячейку в присутствии продавца и риэлтора. После регистрации сделки продавец в присутствии всех сторон сделки достает вексель, погашает и получат деньги на свой счет. Преимуществом этого способа является гарантия безопасности от мошенничества с наличными и невозможность подделки векселя.

Способ заключается в открытии участниками сделки счетов «до востребования» в оговоренной валюте. Покупатель арендует ячейку, подписывает с представителем банка договор, где фиксируются условия, при которых деньги будут переданы продавцу. Затем покупатель недвижимости оплачивает вексель и помещает его в арендованную ячейку в присутствии продавца и риэлтора. После регистрации сделки продавец в присутствии всех сторон сделки достает вексель, погашает и получат деньги на свой счет. Преимуществом этого способа является гарантия безопасности от мошенничества с наличными и невозможность подделки векселя.

Использование аккредитива

В этом случае покупатель оформляет аккредитивный счет, доступ к которому продавец получает только после регистрации сделки и предъявления банку документов о переходе права собственности. На банк возлагается ответственность по переводу денег на счет бывшего собственника недвижимости. Способ безопасный наряду с предыдущими.

Менее популярен у населения за счет более высокой стоимости, отсутствия такой услуги в некоторых банках и возможности проведения операции только в рублях.

Безналичный расчет

Умеренно опасный способ оплаты сделок с недвижимостью. Если ни один из предыдущих вариантов вам не подошел, подойдите к совершению предстоящей сделки с особой осторожностью.

Обезопасить себя можно, пригласив нотариуса для сопровождения сделки.

Чтобы избежать неприятностей, не подписывайте договор купли-продажи перед его подачей на регистрацию в Росреестр. Для начала в присутствии всех сторон сделки осуществите в отделении банка перевод денег со счета покупателя на счет продавца. Получите у продавца расписку о получении средств, подпишите договор и только после передайте документы на регистрацию в Росреестр.

Оплата наличными

Наиболее опасный из способов расчета при продаже недвижимости. При выборе этого варианта рискуют и покупатель, и продавец.

Чтобы обезопасить себя при выборе этого вида расчета, знайте о нескольких хитростях:

- Передачу наличных лучше производить после подписания договора купли-продажи, но до регистрации его у нотариуса.

Это убережет продавца от мошеннических действий покупателя.

Это убережет продавца от мошеннических действий покупателя. - После передачи средств продавцу и регистрации сделки у нотариуса право собственности на недвижимость переходит к покупателю. После этого до момента государственной регистрации сделки, рискует покупатель.

- Чтобы обезопасить себя, сделку лучше совершать в присутствии риэлтора. Возьмите у продавца расписку, подтверждающую получение денег.

Это убережет продавца от мошеннических действий покупателя.

Это убережет продавца от мошеннических действий покупателя.

Мы рекомендуем вам обращаться к услугам профессиональных риелторов компании «Школа недвижимости», которые поспособствуют безопасному сопровождению сделки, сняв с вас большую часть проблем, связанных с оформлением документов и выбором способа расчетов.

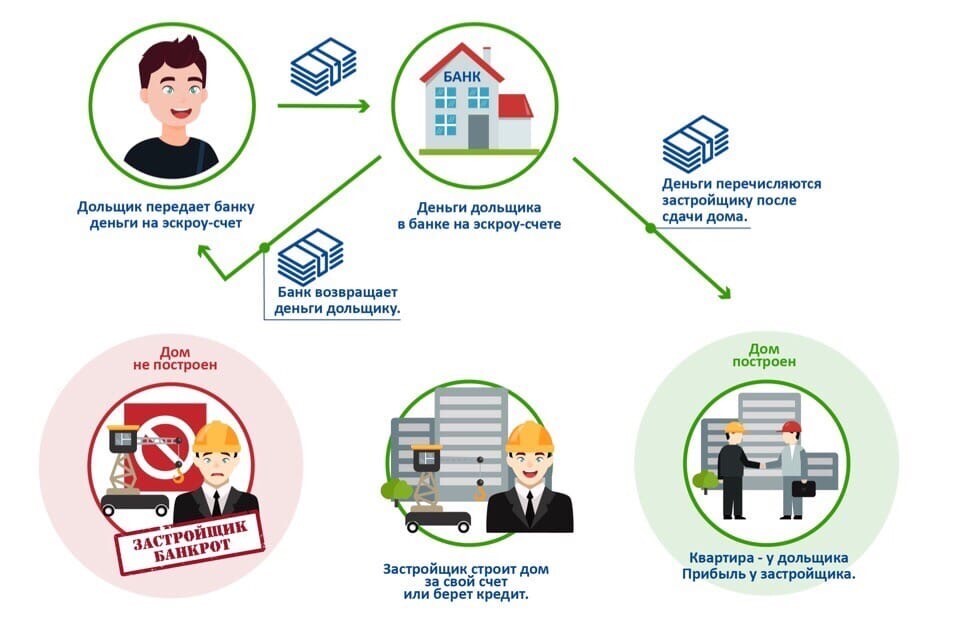

Расчеты при покупке недвижимости с использованием аккредитива

Расчеты при покупке недвижимости с использованием аккредитива

Вклады

Расчеты

Инвестиции

Кредиты

Консультирование

Lifestyle

Расчеты с использованием аккредитива приобретают особую актуальность при сделках с

незнакомыми покупателю продавцами, о

репутации которых ничего не известно.

Аккредитив представляет собой безналичную форму расчетов в виде условного

обязательства Банка. Банк обязуется произвести

платеж в пользу продавца по предъявлению последним документов, соответствующих

условиям аккредитива.

Порядок расчета по аккредитиву, условия оплаты и извещения сторон, а также реквизиты

всех участников сделки отражаются в

аккредитиве.

Преимущества аккредитивной формы расчетов

- безналичная форма расчетов, позволяющая покупателю и продавцу определить

условия расчетов по аккредитиву в соответствии

со своими пожеланиями, т. е. составить свой перечень документов,

подтверждающих выполнение обязательств продавцом. - существенное снижение рисков для обеих сторон по сделке.

- соблюдение условий аккредитива контролируются третьими лицами-банками.

- при расчетах с использованием аккредитивов банк переводит денежные средства

в пользу продавца только по представлении

документов, правильно оформленных и полностью отвечающих требованиям

аккредитива (согласно законодательству, банки несут

ответственность за соблюдение всех условий договора купли-продажи, указанных

в условиях аккредитива). - Lorem ipsum dolor sit amet, consectetur adipiscing elit, sed do eiusmod

tempor incididunt ut labore et dolore magna

aliqua. - Ut enim ad minim veniam, quis nostrud exercitation ullamco laboris nisi ut

aliquip ex ea commodo consequat.

Смотреть все

Скрыть

Применительно к сделке купли-продажи недвижимости схема расчетов выглядит

следующим образом

1

Покупатель и продавец заключают между собой договор о том, что

рассчитываться по сделке они будут посредством

аккредитива (необходимо предварительно согласовать с банком,

открывающим аккредитив, условия расчетов указанные в

договоре купли продажи).2

Покупатель обращается в банк с заявлением на открытие аккредитива

(наличие текущего счета в банке, открывающим

аккредитив, обязательно).3

Банк открывает аккредитив и информирует Продавца напрямую или через

его банк об условиях открытого в его пользу

аккредитива.4

При получении исполняющим банком документов, полностью

соответствующих условиям аккредитива, последний осуществляет

незамедлительно оплату и перечисляет денежные средства в пользу

Продавца по указанным в аккредитиве реквизитам.5

Расчеты по аккредитиву осуществляются в соответствии с Положением ЦБ

РФ 762-П «О ПРАВИЛАХ ОСУЩЕСТВЛЕНИЯ ПЕРЕВОДА

ДЕНЕЖНЫХ СРЕДСТВ» от 29.06.2021

Внимание: схема расчета значительно упрощается, если текущие счета

покупателя и продавца открыты в одном банке и расчеты

по аккредитиву проводит один банк.

Преимущество открытия документарных аккредитивов в Банке МФК:

- Индивидуальный подход к каждому клиенту, ориентированность на его

потребности, возможность учёта особенностей сделки и

пожеланий бенефициара; - Финансирование сделок за счет собственных средств;

- Помощь в оформлении документов по аккредитиву;

- Рекомендации по минимизации рисков клиентов с целью защиты их интересов;

- Консультации и разъяснения по оформлению платежных условий договора

купли-продажи и особенностей внутрироссийского права

при расчетах аккредитивами.

12 расчетов инвестиций в недвижимость, которые должен знать каждый инвестор

9,6 К

акции

Поделиться114

Твит

Ищете универсальный инструмент для всех основных расчетов инвестиций в недвижимость, которые вам когда-либо понадобятся? Тогда вы в правильном месте!

Математика расчета инвестиций в недвижимость очень проста. Но иногда аббревиатуры и жаргонизмы могут мешать (NOI, ROI, IRR, GRM… этого достаточно, чтобы у вас закружилась голова)

Но иногда аббревиатуры и жаргонизмы могут мешать (NOI, ROI, IRR, GRM… этого достаточно, чтобы у вас закружилась голова)

Не волнуйтесь, мы избавимся от всего лишнего и упростим все числа, которые вам нужно знать. Это расчеты, которые я использую в своих собственных инвестициях в недвижимость, когда я хочу купить, продать или даже решить, стоит ли продолжать владеть недвижимостью.

Wealthy Nickel Примечание: Если вы ищете свою первую (или следующую) арендуемую недвижимость, проверьте Roofstock . Это единственная известная мне онлайн-площадка, которая специально специализируется на продаже недвижимости для сдачи в аренду инвесторам. Зарегистрируйте бесплатную учетную запись, и, по крайней мере, вы можете использовать их списки, чтобы попрактиковаться в своих расчетах инвестирования в недвижимость!

Содержание

12 Расчеты инвестирования в недвижимость, которые необходимо знать

1.

Чистый операционный доход (NOI)

Чистый операционный доход (NOI)

NOI = Операционный доход – Операционные расходы

Чистый операционный доход (NOI) после учета операционных расходов и ДО обслуживания долга. Чистая операционная прибыль — один из самых важных показателей, который вам следует знать, поскольку он также используется во многих других расчетах (таких как ставка капитализации, коэффициент покрытия долга и т. д.)9.0003

NOI учитывает ваш валовой доход, потерю вакансий и операционные расходы, такие как техническое обслуживание, ремонт, налоги, страхование и управление имуществом. В основном все расходы, кроме основной суммы и процентов по ипотечному платежу и капитальных расходов. NOI — это то, что вы оставили в конце дня, чтобы заплатить своему кредитору, и поэтому ваш кредитор находит это число чрезвычайно интересным.

Чистый операционный доход Пример:

Предположим, что у вас есть недвижимость, сдаваемая в аренду за 1500 долларов в месяц, и мы предполагаем 8-процентный убыток от вакантных площадей (120 долларов). Имущество также имеет следующие расходы:

Имущество также имеет следующие расходы:

- Ремонт/техническое обслуживание – 150 долларов США

- Управление недвижимостью (10%) – $150

- Налог на имущество – 200 долларов США

- Страховка – $75

- Общие расходы – $575

Итак, ваш операционный доход составляет 1380 долларов (1500 долларов — убыток из-за вакансий 120 долларов), а операционные расходы — 695 долларов. Это оставляет вам NOI в размере 805 долларов (1380–575 долларов) в месяц или 9660 долларов в год. Помните, что это не относится к вашим выплатам по долгам, но если вы владеете собственностью бесплатно и чисто, эта сумма пойдет в ваш карман.

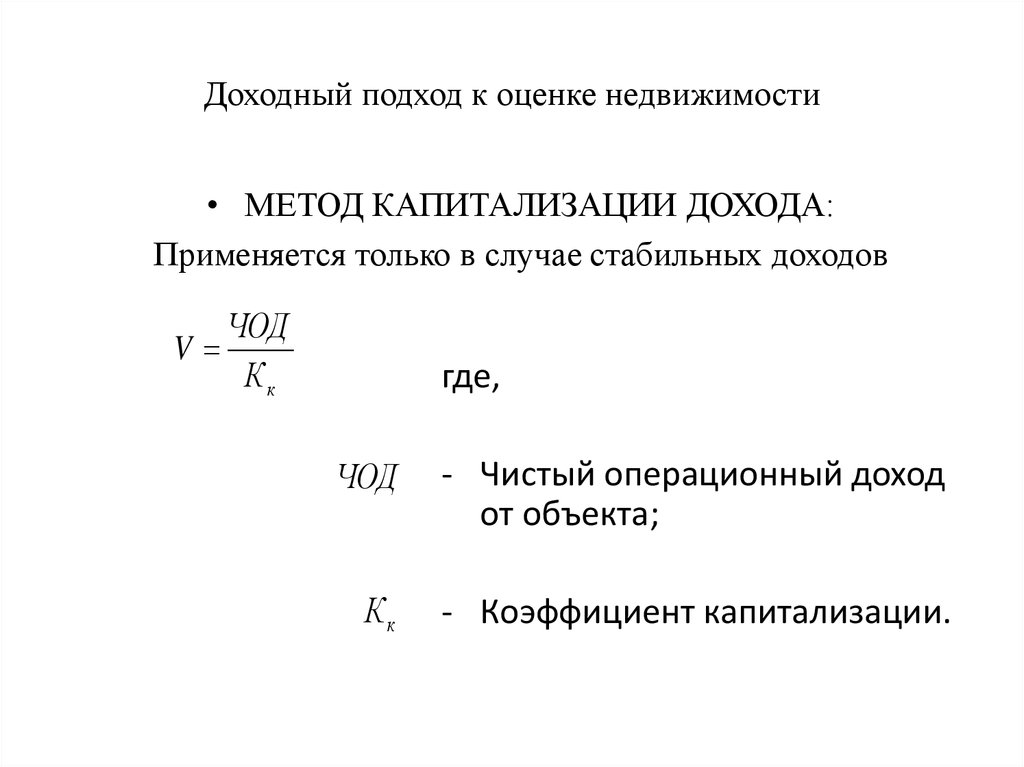

2. Ставка капитализации (Ставка капитализации)

Ставка капитализации = NOI / Цена покупки

Ставка капитализации (или сокращенно «Ставка капитализации») может использоваться в качестве простого расчета для сравнения похожих свойств. По сути, это говорит вам о норме прибыли от собственности, если вы купили ее за наличные. Поскольку условия и суммы долга часто могут варьироваться от сделки к сделке, использование ставки капитализации — это способ исключить долг как переменную и сравнить доходность недвижимости, как если бы вы платили все наличными.

Поскольку условия и суммы долга часто могут варьироваться от сделки к сделке, использование ставки капитализации — это способ исключить долг как переменную и сравнить доходность недвижимости, как если бы вы платили все наличными.

Ставки капитализации в основном используются в сфере коммерческой недвижимости, и данные о ставках капитализации собираются для различных типов продуктов (офисные, многоквартирные, промышленные и т. д.). Обычно чем рискованнее актив, тем выше ставка капитализации. Таким образом, если вы сравниваете 2 многоквартирных дома, один из которых был построен несколько лет назад в жарком районе города, а другой был построен 30 лет назад в районе класса B или C, вы ожидаете, что последний дом будет иметь более высокая ставка капитализации.

Чтобы понять это, вы можете посмотреть на уравнение (Ставка капитализации = NOI / Цена покупки). Предполагая, что два объекта недвижимости имеют одинаковый NOI (чистый операционный доход), чем ниже цена покупки, тем выше ставка капитализации.

В вакууме показатель капсюля представляет собой несколько бессмысленное число. Но когда вы знаете, по какой цене продается другая подобная недвижимость, вы можете получить представление о том, какой может быть рыночная стоимость недвижимости. Ставки капитализации зависят от типа актива, класса активов, географии и многих других переменных. Например, многоквартирный дом класса B в Кливленде, штат Огайо, может продаваться по ставке капитализации 7%, тогда как та же недвижимость в Сан-Франциско может продаваться по ставке капитализации 4%.

Максимальная ставка Пример:

Давайте сравним ставки капитализации двух разных объектов в одном городе. Предположим, что обе эти собственности имеют одинаковый NOI в размере 1 миллиона долларов в год. Одна недвижимость совершенно новая с новейшими удобствами в лучшей части города. Другая недвижимость старше и немного устарела, но находится в приличном районе.

Если новая недвижимость с изысканными удобствами стоит 25 миллионов долларов, то предельная ставка составит 1 миллион долларов / 25 миллионов долларов = 4%.

И если бы старая недвижимость имела рыночную стоимость 16 миллионов долларов, то ставка капитализации составляла бы 6,25%.

Этот пример показывает, что более высокая ставка капитализации означает более низкую цену продажи при той же сумме дохода, в зависимости от привлекательности и риска собственности.

3. Отношение арендной платы к стоимости

Отношение арендной платы к стоимости = Ежемесячная арендная плата / Общая стоимость недвижимости

Отношение арендной платы к стоимости — еще один быстрый способ сравнить похожие объекты друг с другом. Я использую это все время как быструю проверку, чтобы отобрать недвижимость, которую я рассматриваю для покупки, прежде чем я углублюсь в финансы.

Этот показатель показывает месячную арендную плату в виде процента от общей стоимости недвижимости (цена покупки плюс любой ремонт, необходимый для ее сдачи в аренду). Это соотношение используется для популярного правила 1%, которое гласит, что (в целом) отношение арендной платы к стоимости должно быть не менее 1%, чтобы денежный поток сдавался в аренду.

У меня есть целая статья о правиле 1% и о том, как его применять. Я думаю, что это одна из самых важных концепций, которую нужно изучить начинающему инвестору.

Отношение арендной платы к стоимости Пример:

Рассмотрим недвижимость, которую вы собираетесь купить за 120 000 долларов, и для ее подготовки к сдаче в аренду за 1 500 долларов в месяц требуется 10 000 долларов работы. Отношение арендной платы к себестоимости будет следующим:

Месячная арендная плата / Общая стоимость недвижимости = 1500 долл. США / (120 000 долл. США + 10 000 долл. США) = 1,15% отношение больше 1%). Вы хотели бы более подробно изучить фактические эксплуатационные расходы и затраты на ремонт, но соотношение арендной платы к стоимости дает быстрое и простое число для сравнения с другими потенциальными арендными объектами.

ДОПОЛНИТЕЛЬНАЯ ЛИТЕРАТУРА: Как использовать правило 1% для быстрой оценки арендуемой недвижимости

003

Множитель валовой ренты (GRM) — это еще один способ взглянуть на соотношение арендной платы и затрат, который, по сути, дает вам ту же информацию в другом формате (годовое число, обратное арендной плате и затратам). Я считаю, что отношение арендной платы к стоимости более интуитивно понятно, но часто в рекламе может быть указан МРЖ, а не соотношение арендной платы к стоимости, поэтому вам следует ознакомиться с тем, что это значит.

Я считаю, что отношение арендной платы к стоимости более интуитивно понятно, но часто в рекламе может быть указан МРЖ, а не соотношение арендной платы к стоимости, поэтому вам следует ознакомиться с тем, что это значит.

GRM – это общая стоимость недвижимости (цена покупки плюс необходимый ремонт), деленная на ожидаемую валовую годовую арендную плату.

GRM Пример:

Давайте используем то же свойство, что и в нашем примере, для отношения арендной платы к стоимости (цена покупки 120 000 долларов США, 10 000 долларов США на ремонт для подготовки к аренде и ожидаемая ежемесячная арендная плата в размере 1500 долларов США). Расчет будет следующим:

GRM = Общая стоимость недвижимости / Годовая арендная плата = (120 000 долл. США + 10 000 долл. США) / (1500 долл. США * 12) = 7,2

Это показывает, что общие затраты на недвижимость в 7,2 раза превышают годовую арендную плату. А поскольку мы использовали те же числа, что и в предыдущем примере, отношение арендной платы к стоимости в 1,15% эквивалентно GRM в 7,2.

Обратите внимание, что если вы следуете правилу 1% в качестве быстрого экрана, то это будет эквивалентно GRM 8,33. С GRM чем ниже, тем лучше. Поэтому, если вы используете GRM для отсеивания свойств, которые не соответствуют правилу 1%, вам следует просматривать только те свойства, которые имеют GRM 8,33 и ниже.

5. Коэффициент покрытия долга (DSCR)

DSCR = Чистый операционный доход / Обслуживание долга кредиторы используют, чтобы определить, имеет ли недвижимость достаточный доход для покрытия кредита. DSCR рассчитывается путем деления нашего друга, чистого операционного дохода (NOI), на обслуживание долга (основная сумма плюс проценты).

Большинство кредиторов хотят, чтобы DSCR был не менее 1,2, что означает, что собственность генерирует достаточно, чтобы погасить долг плюс дополнительную подушку безопасности в размере 20%. Они также хотят убедиться, что ваши денежные резервы (ликвидные активы) могут с комфортом покрывать расходы в течение нескольких месяцев.

DSCR Пример:

Если вы владеете многоквартирным домом, который ежемесячно приносит 100 000 долларов чистой прибыли, и ваши платежи кредитору составляют 80 000 долларов в месяц, тогда ваш DSCR будет:

NOI / Обслуживание долга = 100 000 долл. США / 80 000 долл. США = 1,25

Это означает, что вы генерируете на 25% больше денежного потока, чем требуется для выплаты кредита. Эта подушка помогает защитить кредитора, если дела пойдут плохо (более высокая вакансия, более низкая арендная плата и т. д.), а также сумма, которая идет в ваш карман как владелец после выплаты кредитору.

6. Коэффициент безубыточности

Коэффициент безубыточности = (Операционные расходы + Обслуживание долга) / Валовой доход

к выплате долга. Он похож на DSCR, но отвечает на несколько иной вопрос: какой процент от валового дохода составляют ваши общие расходы? Этот показатель можно использовать, чтобы легко увидеть, насколько может упасть валовой доход, но при этом остаться положительным денежный поток.

Коэффициент безубыточности Пример:

Рассмотрим тот же многоквартирный дом в приведенном выше примере DSCR. На этот раз нам нужны операционные расходы (не путать с NOI) и валовой доход. Если валовой доход составляет 200 000 долларов США, а операционные расходы — 100 000 долларов США, а обслуживание долга остается прежним на уровне 80 000 долларов США, вы можете рассчитать коэффициент безубыточности как:

(операционные расходы + обслуживание долга) / валовой доход = (100 000 долларов США + 80 000 долларов США). / 200 000 долларов = 0,9 или 90%

Это говорит о том, что общие расходы составляют 90% валового дохода. Так что, если, например, у вас было 10% вакантных площадей, а ваш валовой доход упал, вы бы достигли коэффициента безубыточности (нулевой денежный поток). Это может быть маргинальной сделкой, потому что во время спада вы можете легко достичь 10% вакансий или даже выше и не сможете выплачивать свои долги.

7.

Денежные средства при возврате денежных средств

Денежные средства при возврате денежных средств

Денежные средства при возврате = Денежный поток до налогообложения / Денежные средства, инвестированные

Денежные средства при возврате наличных — еще один показатель, за которым я внимательно слежу за сдаваемой недвижимостью. Он дает вам годовой денежный доход в виде процента от общей суммы вложенных денежных средств.

Мне нравится быть уверенным, что любая недвижимость, которую я покупаю, принесет мне как минимум 10% наличных при возврате наличных после учета всех расходов. Это проще всего объяснить на примере.

Денежный возврат Пример:

Предположим, вы анализируете новый дом для сдачи в аренду на одну семью, чтобы добавить его в свой портфель. Вы можете рассчитать свой общий денежный поток (до уплаты налогов), взяв NOI и вычтя обслуживание долга.

Допустим, недвижимость выставлена на продажу за 150 000 долларов, и мой ожидаемый NOI составляет 15 000 долларов в год. Я также хочу получить кредит в размере 70% от стоимости покупки (внесение 45 000 долларов США). Если обслуживание долга составляет 10 000 долларов США в год, вот расчет денежных средств при возврате денежных средств:

Я также хочу получить кредит в размере 70% от стоимости покупки (внесение 45 000 долларов США). Если обслуживание долга составляет 10 000 долларов США в год, вот расчет денежных средств при возврате денежных средств:

Денежный поток до налогообложения / Инвестированные денежные средства = (NOI — Обслуживание долга) / Инвестированные денежные средства = (15 000 — 10 000 долларов США) / 45 000 долларов США = 11,1%

Это означает, что ваш фактический доход наличными (то, что поступает на ваш банковский счет) составляет 11,1% от ваших первоначальных инвестиций в год. Другой способ взглянуть на это, это займет 9лет, чтобы вернуть 100% ваших первоначальных инвестиций (100% / 11,1%).

Несмотря на то, что владение недвижимостью дает много других преимуществ (таких как повышение стоимости, льготный налоговый режим и выплата по ипотеке), уверенность в том, что у вас положительный денежный поток, является одной из самых важных вещей, которые вы можете сделать, чтобы защитить себя в кризисной ситуации. спад. Таким образом, даже если арендная плата снизится или количество вакантных площадей возрастет, у вас будет некоторая подушка безопасности, и вы не будете брать наличные из собственного кармана, чтобы оплачивать счета за свои инвестиции.

спад. Таким образом, даже если арендная плата снизится или количество вакантных площадей возрастет, у вас будет некоторая подушка безопасности, и вы не будете брать наличные из собственного кармана, чтобы оплачивать счета за свои инвестиции.

8. Цена за квадратный фут (PSF)

Цена за квадратный фут = (цена продажи или цена аренды) / общая площадь в квадратных футах глядя на покупную цену или арендную плату, которую они генерируют. Это простой расчет для понимания — просто возьмите цену продажи (или цену аренды) и разделите на квадратные метры недвижимости.

Если вы знаете, что в вашем районе хорошая аренда обычно продается по цене 100 долларов за квадратный фут, вы можете сравнить эту цену с запрашиваемой ценой на недвижимость, чтобы определить, стоит ли присматриваться к ней дальше.

Точно так же вы можете использовать эту метрику, чтобы получить арендную плату за квадратный фут и сравнить ее с другими объектами недвижимости.

PSF Пример:

Допустим, вы просматриваете 2 похожих свойства. Один из них представляет собой дом площадью 1000 квадратных футов, который сдается за 1000 долларов в месяц и продается за 100 000 долларов. Другой дом площадью 1500 квадратных футов сдается за 1300 долларов в месяц и продается за 150 000 долларов.

Один из них представляет собой дом площадью 1000 квадратных футов, который сдается за 1000 долларов в месяц и продается за 100 000 долларов. Другой дом площадью 1500 квадратных футов сдается за 1300 долларов в месяц и продается за 150 000 долларов.

Цена продажи за квадратный фут в обоих случаях составляет 100 долларов США (100 000 долларов США / 1000 квадратных футов и 15 000 долларов США / 1500 квадратных футов). Но у меньшего дома арендная плата за квадратный фут составляет 1 доллар (1000 долларов США / 1000 долларов США), а у большого дома — 0,87 доллара США за квадратный фут (1300 долларов США / 1500 квадратных футов). При прочих равных, недвижимость с более высокой арендной платой за квадратный фут обеспечит больший денежный поток в процентах от суммы, которую вы вложили.

9. Правило 50%

Общие расходы = 50% x Валовой доход

Правило 50% — это не столько показатель, сколько общее эмпирическое правило. Как и правило 1%, это приближение полезно для быстрого и грязного анализа, прежде чем вы потратите слишком много времени на изучение подробных финансовых показателей.

Правило 50% гласит, что, как правило, вы можете ожидать, что общие расходы на имущество (не включая обслуживание долга) составят 50% вашего валового дохода.

Пример правила 50%:

Если у вас есть дом, который сдается за 1500 долларов, вы можете рассчитывать на оплату около 750 долларов (50% от 1500 долларов) на все ваши расходы, такие как управление недвижимостью, налоги, страхование, ремонт, вакансия, и капитальные затраты. Это оставляет вам 750 долларов на выплату основного долга и процентов по кредиту, а любые оставшиеся наличные деньги являются вашей прибылью.

Еще раз подчеркну, что это эмпирическое правило для быстрого сравнения похожих свойств. После того, как вы сузили его до конкретной собственности, убедитесь, что вы указали учетные данные вашей реальной арендуемой недвижимости для всех ваших расходов (например, посмотрите фактические налоги в оценочном округе, получите страховое предложение и т. д.). Но я скажу что, по моему опыту, в целом он довольно точен, плюс-минус 5-10%.

10. Правило 70 %

Максимальная цена покупки = 70 % от стоимости после ремонта – восстановление

Правило 70 % — это еще одно эмпирическое правило, специально предназначенное для инвесторов, желающих продать недвижимость. В нем говорится, что максимальная сумма, которую вы должны заплатить за дом, составляет 70% от стоимости после ремонта (ARV) за вычетом затрат на восстановление. Эти 30% должны покрывать все ваши расходы (затраты на покупку и продажу, расходы на финансирование, расходы на содержание и т. д.) и при этом давать вам место для получения прибыли.

По моему опыту, найти дома, отвечающие правилу 70%, чрезвычайно сложно, учитывая жаркий рынок недвижимости, на котором мы живем сегодня. Что-то ближе к правилу 80% более выполнимо. Все сводится к вашим собственным цифрам и реальным затратам, можете ли вы получить прибыль в размере 70%, 80% или даже 85%. Для сдачи в аренду я предпочитаю покупать дома, над которыми нужно много работать, и поэтому получаю скидку за риск и дополнительную работу. Я стремлюсь покупать их со скидкой 20 % (то есть правило 80 %), хотя в некоторых случаях я ставлю выше.

Я стремлюсь покупать их со скидкой 20 % (то есть правило 80 %), хотя в некоторых случаях я ставлю выше.

Пример правила 70%:

Вот реальный пример недвижимости, которую я купил в аренду. Это потребовало ТОННЫ работы, и поэтому я получил много. Я заплатил за него 35 000 долларов и в итоге вложил около 50 000 долларов в реабилитационный центр. Требовалось все — новая крыша, система отопления, вентиляции и кондиционирования, полы, ванные комнаты, кухня, фундаментные работы и т. д. Когда ремонт был завершен, я рефинансировал его в обычный кредит, который оценили в 120 000 долларов. Мне удалось получить кредит на 70% от оценочной стоимости (90 000 долларов США). Поскольку я вложил все деньги в недвижимость за 85 000 долларов (35 000 долларов + 50 000 долларов), я мог ходить с 5 000 долларов в кармане и доходной арендной недвижимостью!

В соответствии с правилом 70% я должен был заплатить 70% x 120 000 долларов – 50 000 долларов = 34 000 долларов. Так что я был очень близок к этому числу. В общем, я смог добавить недвижимость в аренду в свой портфель И увеличить свой собственный капитал на 35 000 долларов (оценочная стоимость 120 000 долларов — покупка и ремонт на 85 000 долларов). Неплохая сделка!

В общем, я смог добавить недвижимость в аренду в свой портфель И увеличить свой собственный капитал на 35 000 долларов (оценочная стоимость 120 000 долларов — покупка и ремонт на 85 000 долларов). Неплохая сделка!

ДОПОЛНИТЕЛЬНАЯ ЛИТЕРАТУРА: Как инвестировать в недвижимость без денег (возможно ли это?)

11. Рентабельность собственного капитала (ROE)

ROE = годовой доход / общий капитал

Рентабельность собственного капитала (ROE) — это мера общего дохода от ваших инвестиций в недвижимость (а не только денежного потока), деленная на ваш общий капитал (сколько вы положили бы в свой карман, если бы продали сегодня).

Я оцениваю свою собственность по этому показателю каждый год и решаю, стоит ли продолжать владеть ею или искать возможность продать и вложить свои деньги в другом месте. Если они не справляются со своей задачей (давая мне желаемую рентабельность собственного капитала), возможно, пришло время найти новые инвестиции.

Одним из преимуществ ROE является то, что вы можете сравнить общую прибыль, которую вы получаете от сдаваемой в аренду недвижимости, с фондовым рынком или другими инвестициями. Когда мы говорим, что S&P 500 принес 7%, вы, по сути, говорите, что базовый капитал (стоимость акций S&P 500) вырос на 7%. Если вы подсчитаете свою арендуемую недвижимость и обнаружите, что ваш ROE составляет 3%, возможно, имеет смысл переосмыслить, почему вы инвестируете в эту недвижимость, а не во что-то полностью пассивное, например, на фондовом рынке (диверсификация в сторону).

Несмотря на то, что формула обманчиво проста, для расчета ROE требуется множество входных данных.

Годовой доход состоит из следующих компонентов:

- Денежный поток

- оценка

- выплата основного долга по ипотечному кредиту

Кроме того, ваш общий капитал представляет собой текущую стоимость имущества за вычетом непогашенного остатка по ипотечному кредиту.

Итак, чтобы пересчитать, ROE = (Годовой денежный поток + Оценка + Выплата основного долга) / (Рыночная стоимость – Остаток по ипотечному кредиту).

ROE Пример:

Допустим, у меня есть недвижимость стоимостью 100 000 долларов, которую я купил в прошлом году на 70 000 долларов. Мой годовой денежный поток в прошлом году составил 3000 долларов, и он увеличился на 4% (4000 долларов). Кроме того, основной баланс был уменьшен на 1000 долларов благодаря ежемесячной выплате ипотечного кредита.

Итак, когда я купил недвижимость, у меня было 30 000 долларов собственного капитала (цена покупки 100 000 долларов – ипотека на 70 000 долларов). И у меня был общий доход в размере 8000 долларов (3000 долларов денежного потока + 4000 долларов прироста + 1000 долларов выплаты основного долга).

Это дает мне общий ROE $8,000 / $30,000 = 27%

По сравнению с фондовым рынком (или любыми другими инвестициями) это очень хорошая прибыль! Что интересно, так это то, что чем дольше вы владеете недвижимостью, тем больше увеличивается ваш капитал, и, следовательно, ваш ROE имеет тенденцию со временем снижаться. Существуют стратегии для повышения этого, такие как рефинансирование ипотечного кредита наличными, но иногда, если недвижимость дорожает на значительную сумму, но арендная плата не увеличивается с той же скоростью, это может привести к снижению вашего ROE до такой степени, что может быть мудро посмотреть на продажу и инвестирование в другом месте.

Существуют стратегии для повышения этого, такие как рефинансирование ипотечного кредита наличными, но иногда, если недвижимость дорожает на значительную сумму, но арендная плата не увеличивается с той же скоростью, это может привести к снижению вашего ROE до такой степени, что может быть мудро посмотреть на продажу и инвестирование в другом месте.

ДОПОЛНИТЕЛЬНАЯ ЛИТЕРАТУРА: Рентабельность собственного капитала: секрет успешного инвестирования в недвижимость

. Хотя концепция относительно проста, математика, стоящая за ней, — нет. Существует множество инструментов, которые рассчитают IRR за вас, в том числе мой старый фаворит Excel.

Внутренняя норма доходности (IRR) в основном оценивает годовой доход от инвестиций, используя ряд прогнозируемых денежных потоков. Для инвестиционной недвижимости у вас может быть первоначальный отрицательный денежный поток для первоначального взноса, затем небольшой положительный ежегодный денежный поток при сдаче в аренду, а затем большой положительный денежный поток при продаже.

IRR берет эти денежные потоки и рассчитывает годовую доходность всего проекта от начала до конца. Очень полезно сравнивать несколько разных проектов. Как правило, вы хотели бы преследовать тот, у которого самый высокий IRR.

IRR наиболее полезен, когда я сравниваю проекты в сфере недвижимости, финансируемые с помощью краудфандинга, друг с другом. С краудфандингом вы пассивный игрок в игре с недвижимостью, и что вас действительно волнует, так это прогнозируемая прибыль, которую вы получите в течение жизни проекта.

Примечание: Если вы хотите узнать больше о пассивном краудфандинге в сфере недвижимости, некоторые из моих фаворитов для начинающих: Fundrise и DiversyFund . Для начала вам нужно всего 500 долларов, и это позволяет вам инвестировать в диверсифицированный портфель коммерческой недвижимости. Я обнаружил, что это простой способ окунуться в воду инвестирования RE и учиться на ходу.

IRR Пример:

Если вы купили арендуемую недвижимость с первоначальным взносом в размере 30 000 долларов США, она будет приносить 3 000 долларов США в виде денежного потока каждый год в течение 4 лет, а затем на 5-м году вы продали ее с прибылью и вложили 60 000 долларов США. в вашем кармане вы можете рассчитать IRR этой цепочки событий с помощью Excel. У вас есть ряд годовых денежных потоков:

в вашем кармане вы можете рассчитать IRR этой цепочки событий с помощью Excel. У вас есть ряд годовых денежных потоков:

- Год 0 = -30 000 долларов США

- Год 1 = +3000 долларов

- Год 2 = +3000 долларов США

- Год 3 = +3000 долларов

- Год 4 = +3000 долларов США

- Год 5 = +60 000 долларов США

- Общая IRR = 22% (с использованием функции Excel IRR())

Инвестиционные расчеты в недвижимость – Подведение итогов

Хотя существует множество других расчетов, которые вы могли бы изучить при инвестировании в недвижимость, эти одни из лучших, особенно для тех, кто хочет начать инвестировать в недвижимость. Я использую эти 12 расчетов инвестиций в недвижимость в своих собственных инвестициях, и они сослужили мне хорошую службу.

Важно понимать, что числа часто можно манипулировать, чтобы показать то, что вы (или продавец) хотите показать. Таким образом, хотя результаты этих расчетов важны, еще важнее понять лежащие в их основе допущения и их значение.

Надеемся, что эта статья помогла вам лучше понять, как рассчитать некоторые из основных показателей, необходимых для сравнения перспективной сдаваемой в аренду недвижимости и других инвестиций в недвижимость, и направить вас на путь к успеху в качестве инвестора в недвижимость!

Еще кое-что, прежде чем вы уйдете…

Если вы ищете свою первую (или следующую) арендуемую недвижимость, загляните на Roofstock!

Это единственная известная мне интернет-площадка, специализирующаяся на продаже недвижимости для сдачи в аренду одной семье инвесторам. Зарегистрируйте бесплатную учетную запись, и, по крайней мере, вы можете использовать их списки, чтобы попрактиковаться в своих расчетах инвестирования в недвижимость!

Веб-сайт

| + постов

Эндрю Херриг — финансовый эксперт и финансовый маньяк, а также основатель Wealthy Nickel, где он пишет о личных финансах, подработках и предпринимательстве. Как заядлый инвестор в недвижимость и владелец нескольких предприятий, он страстно любит помогать другим создавать богатство и делится опытом своей семьи в своем блоге.

Как заядлый инвестор в недвижимость и владелец нескольких предприятий, он страстно любит помогать другим создавать богатство и делится опытом своей семьи в своем блоге.

Эндрю имеет степень магистра экономики Техасского университета в Далласе и степень бакалавра электротехники Техасского университета A&M. Он работал финансовым аналитиком и бухгалтером во многих аспектах финансового мира.

Экспертный финансовый совет Эндрю был представлен на CNBC, Entrepreneur, Fox News, GOBankingRates, MSN и других каналах.

9,6 К

акции

Поделиться114

Твит

11 Формулы и показатели инвестирования в недвижимость

Вы думаете о инвестировании в недвижимость ? Если это так, то есть определенные расчеты недвижимости, которые должен знать каждый инвестор в недвижимость.

Людям необходимо знать расчеты недвижимости и метрики, потому что это метрики, которые вы будете использовать, чтобы выбрать между двумя взаимоисключающими вариантами инвестиций. …..»Инвестиция А» или «Инвестиция Б.»

…..»Инвестиция А» или «Инвестиция Б.»

Вот список показателей недвижимости, обсуждаемых в этой статье:

- Возврат наличными

- Скорость накопления капитала

- Чистая текущая стоимость будущих денежных потоков

- Капитализация (Cap) Ставка

- Внутренняя норма доходности

- Чистый операционный доход

- Отношение цены к аренде

- Коэффициент покрытия обслуживания долга

- Коэффициент безубыточности

- Арендная плата за квадратный фут

- Отношение кредита к стоимости

1) Возврат денежных средств

Возврат денежных средств – это сравнение денежного потока в первый год с первоначальными денежными вложениями в недвижимость в первый год. Этот расчет, при котором денежный поток за первый год делится на первоначальные денежные вложения, называется «возврат денежных средств за первый год».

Уравнение: Денежный поток за 1 год / Капитальные затраты за 1 год

Пример: «Недвижимость А» требует первоначальных денежных вложений в виде первоначального взноса по ипотеке, затрат на ремонт и брокерских сборов в размере 10 000 долларов США и принесет 2400 долларов США в год в течение одного года. В то время как «Недвижимость B» требует аналогичных первоначальных денежных вложений, за исключением того, что она составляет 20 000 долларов США и, по оценкам, приносит денежный поток в размере 3 600 долларов США в год. Второй на первый взгляд может показаться лучше, так как годовой денежный поток будет больше. Тем не менее, по сравнению с первоначальными денежными затратами для каждого объекта, первый объект имеет лучший показатель «Наличные при возврате денежных средств». В первом примере возврат денежных средств за первый год составляет 24%, а во втором — 18%.

В то время как «Недвижимость B» требует аналогичных первоначальных денежных вложений, за исключением того, что она составляет 20 000 долларов США и, по оценкам, приносит денежный поток в размере 3 600 долларов США в год. Второй на первый взгляд может показаться лучше, так как годовой денежный поток будет больше. Тем не менее, по сравнению с первоначальными денежными затратами для каждого объекта, первый объект имеет лучший показатель «Наличные при возврате денежных средств». В первом примере возврат денежных средств за первый год составляет 24%, а во втором — 18%.

Важный совет №1: Денежный возврат следует использовать только в 1-м году, так как это не расчет временной стоимости денег. Если бы вам нужно было рассчитать доходность во втором году и далее, необходимо было бы внести поправки на временную стоимость денег.

Важный совет № 2: На денежный поток влияют налоги на прибыль. А подоходный налог зависит от расходов на амортизацию .

Обязательно вычтите этот неденежный расход из дохода перед расчетом подоходного налога.

Обязательно вычтите этот неденежный расход из дохода перед расчетом подоходного налога.2) Скорость накопления капитала

Не вся прибыль инвестора вернется в виде денежного потока. Часть прибыли будет получена за счет накопления капитала в инвестиционной собственности. Вот где скорость наращивания собственного капитала становится полезной.

Ставка наращивания собственного капитала рассчитывается аналогично денежному доходу в том смысле, что это собственный капитал, созданный в первый год за счет основных платежей по ипотеке, разделенный на первоначальные денежные затраты, вложенные в недвижимость.

Уравнение: Год 1 Увеличение собственного капитала / Годовые капитальные затраты

Пример: Предположим, что предполагаемые первоначальные затраты инвестора в недвижимость, включая первоначальный взнос и расходы на ремонт, составляют 20 000 долларов США, а цена покупки недвижимости составляет 100 000 долларов США. Мы рекомендуем рассчитать основную сумму, выплаченную по ипотечному кредиту в первый год, с помощью ипотечного калькулятора, но для целей этого расчета, допустим, 1000 долларов основного долга выплачивается по ипотечному кредиту в первый год. первоначальных инвестиций, это равняется 5% норме наращивания собственного капитала.

Мы рекомендуем рассчитать основную сумму, выплаченную по ипотечному кредиту в первый год, с помощью ипотечного калькулятора, но для целей этого расчета, допустим, 1000 долларов основного долга выплачивается по ипотечному кредиту в первый год. первоначальных инвестиций, это равняется 5% норме наращивания собственного капитала.

Важный совет № 1. Как и в случае с возвратом денежных средств, это показатель для первого года, и его нельзя использовать во втором году и позже.

Важный совет № 2: Коэффициент наращивания собственного капитала и возврат денежных средств можно сложить вместе, чтобы рассчитать общий доход между денежными средствами и собственным капиталом, полученным в 1-м году.

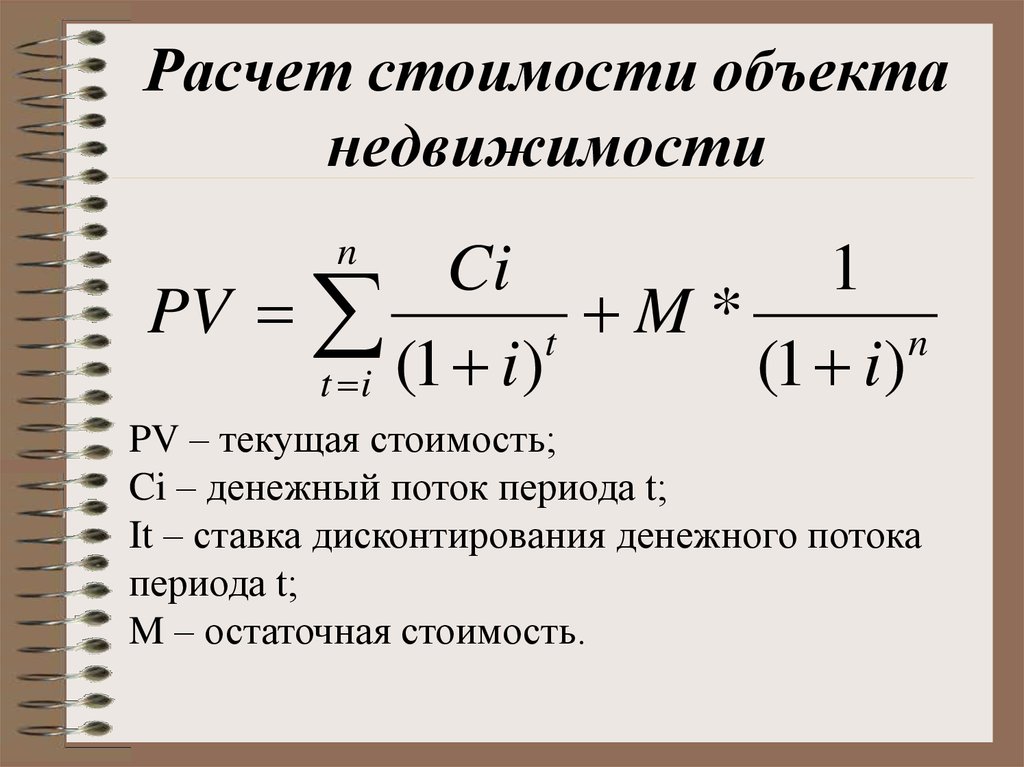

3) Чистая приведенная стоимость будущих денежных потоков

Чистая приведенная стоимость будущих денежных потоков от недвижимости не является простым расчетом. Две вещи нужны для рассчитать чистую текущую стоимость. Во-первых, какова ставка дисконтирования или стоимость денег (также известная как требуемая норма прибыли), и, во-вторых, каковы прогнозируемые будущие чистые денежные потоки? Помимо отличного калькулятора инвестиций в недвижимость, этот калькулятор требует очень много времени для расчета.

Во-первых, какова ставка дисконтирования или стоимость денег (также известная как требуемая норма прибыли), и, во-вторых, каковы прогнозируемые будущие чистые денежные потоки? Помимо отличного калькулятора инвестиций в недвижимость, этот калькулятор требует очень много времени для расчета.

Эта формула рассчитывается путем дисконтирования прогнозируемых или предполагаемых будущих чистых денежных потоков до текущей стоимости по выбранной ставке дисконтирования. Полезно иметь представление о временной стоимости денег, чтобы понять этот расчет. 9Т}

Где T равно времени, а R равно выбранной ставке дисконтирования. Как видно из формулы, чем дальше уходит денежный поток во времени, тем меньше он становится, когда ставка дисконтирования применяется для расчета приведенной стоимости будущего денежного потока. Это связано с тем, что денежные потоки, находящиеся дальше во времени, стоят меньше, чем денежные потоки, находящиеся ближе к настоящему.

Важный совет № 1: При обратном дисконтировании до приведенной стоимости, если чистая приведенная стоимость положительна, это означает, что рентабельность инвестиций больше, чем ставка дисконтирования, используемая для дисконтирования денежных потоков.

Если он отрицателен, то ROI меньше, чем ставка дисконтирования, используемая для дисконтирования денежных потоков.

Если он отрицателен, то ROI меньше, чем ставка дисконтирования, используемая для дисконтирования денежных потоков.4) Ставка капитализации (Cap)

Этот расчет очень популярен в мире недвижимости. Это потому, что это довольно быстрый и простой способ сравнить две сдаваемые в аренду объекты. Также полезно иметь возможность отслеживать тенденции на рынке аренды, поскольку многие инвесторы следят за этим показателем.

Все, что нужно сделать, чтобы рассчитать это, это оценить свой чистый операционный доход. Или, если это право собственности на существующую собственность, используйте фактические числа до рассчитать чистый операционный доход . Затем разделите чистую операционную прибыль на стоимость недвижимости.

Важный совет №1: Хорошая ставка капитализации зависит от нескольких различных факторов. Ставки капитализации будут различаться в зависимости от географических рынков и периодов времени.

То, что является хорошей ставкой капитализации сегодня, может не быть хорошей ставкой капитализации через несколько лет, условно говоря.

То, что является хорошей ставкой капитализации сегодня, может не быть хорошей ставкой капитализации через несколько лет, условно говоря.5) Внутренняя норма прибыли (ROI или рентабельность инвестиций)

Внутренняя норма прибыли (IRR) на недвижимость является близким родственником чистой приведенной стоимости денежных потоков недвижимости, о которых говорилось выше. IRR также не является простым расчетом.

Принимая во внимание, что расчеты денежного дохода и темпов прироста собственного капитала полезны только в первый год, IRR учитывает временную стоимость денег и может использоваться в любой год, выбранный инвестором в недвижимость. Как упоминалось выше, IRR иногда называют годовой доходностью инвестора.

Уравнение: 0 = CF0 + CF1/(1 + IRR) + CF2 / (1 + IRR) 2 + CF3 / (1+ IRR) 3 ….

Важный совет №1: Как связаны NPV и IRR? Они связаны, потому что при той самой ставке дисконтирования, которая приводит к тому, что расчет чистой приведенной стоимости равен нулю, это будет решение внутренней нормы прибыли.

Важный совет №2: Этот расчет сложен. Вместо того, чтобы тратить время впустую, лучше использовать калькулятор арендной недвижимости , подобный тому, который можно найти здесь.

Важный совет № 3: Этот расчет (также известный как «годовая норма доходности») может использоваться для сравнения различных классов активов, таких как фондовый рынок и т. д. Это предполагает, что ваши прогнозы и оценки в отношении недвижимости верны. точный.

Другими словами, IRR равняется ставке дисконтирования, что делает NPV равным нулю.

Другими словами, IRR равняется ставке дисконтирования, что делает NPV равным нулю.

6) Чистый операционный доход

Чистый операционный доход рассчитывается путем получения общего дохода от валовой арендной платы и вычитания всех операционных расходов. Операционные расходы включают такие статьи, как техническое обслуживание и пособие по вакантным должностям. Но он не включает статьи капитала, такие как выплаты основного долга и процентов, а также расходы на амортизацию .

Уравнение: Чистый операционный доход = общий доход от валовой арендной платы — общие операционные расходы

Важный совет №1: В мире бухгалтерского учета чистая операционная прибыль также равна , известной как EBITDA . (Прибыль до вычета процентов, налогов, износа и амортизации)

7) Соотношение цены и арендной платы

Соотношение цены и арендной платы — это просто покупная цена имущества, деленная на сумму арендной платы, которую вы ожидаете получать каждый год до вычета расходов. Эта формула создает полезную метрику между сопоставимыми объектами недвижимости, чтобы определить, какие из них представляют большую ценность для инвестора.

Уравнение: Отношение цены к аренде = цена имущества / доход от аренды в год

Важный совет №1: Этот показатель используется по-разному для разных инвесторов.

Важный совет № 2: Это соотношение также иногда называют Мультипликатор валовой ренты . Нам нравится называть вещи своими именами, поскольку это добавляет ясности и уменьшает потребность в объяснениях.

Некоторым людям нравится переворачивать соотношение и называть его соотношением арендной платы к цене/затратам. Другие используют доход от аренды только за один месяц вместо полного года. Несмотря ни на что, главное оставаться последовательным.

Некоторым людям нравится переворачивать соотношение и называть его соотношением арендной платы к цене/затратам. Другие используют доход от аренды только за один месяц вместо полного года. Несмотря ни на что, главное оставаться последовательным.8) Коэффициент покрытия обслуживания долга (DSCR)

Коэффициент покрытия обслуживания долга измеряет доход от аренды по сравнению с платежами по ипотечному кредиту. Другими словами, он делит чистый операционный доход (доход от аренды за вычетом операционных расходов) на платеж по ипотеке. Это измеряет, какая часть подушки существует между доходом и ипотечным платежом.

Уравнение: Коэффициент покрытия обслуживания долга = Чистый операционный доход / Платеж по долгу

Важный совет №1: Используйте годовые или месячные числа.

Важный совет № 2: Это соотношение будет важно для кредиторов по очевидным причинам.

Однако годовые цифры могут сгладить разовые операционные расходы, если таковые имеются.

Однако годовые цифры могут сгладить разовые операционные расходы, если таковые имеются.9) Коэффициент безубыточности

Коэффициент безубыточности иногда также называют коэффициентом безубыточности. Это сумма годовых операционных расходов и расходов на ипотеку, деленная на прогнозируемый годовой доход от аренды. Разделив эти расходы на прогнозируемый доход от аренды, вы узнаете, какая часть имущества должна быть сдана в аренду, чтобы обеспечить безубыточность.

Уравнение: Коэффициент безубыточности = (общие операционные расходы + общая сумма обслуживания долга) / (прогнозируемый доход от аренды)

Важный совет № 1: Коэффициент безубыточности становится более важным при покупке многоквартирных инвестиций, таких как жилой комплекс. Это может быть не так актуально для дома на одну семью.

10) Арендная плата за квадратный фут

Путем расчета прогнозируемой арендной платы за квадратный фут это простой показатель, который можно использовать при сравнении инвестиционной недвижимости.

Уравнение: Арендная плата за квадратный фут = валовая арендная плата / квадратные метры недвижимости

Важный совет № 1: Для сравнения можно также разделить арендную плату за квадратный фут на цену за квадратный фут. Это было бы аналогично уравнению цены к аренде, приведенному выше.

Важный совет № 2: Площадь недвижимости может варьироваться в зависимости от используемой методологии. Можно использовать жилой квадратный фут, общий квадратный фут или какой-либо другой вариант. Ключ должен быть последовательным между свойствами.

11) Отношение кредита к стоимости

Отношение кредита к стоимости используется для расчета суммы долга кого-либо по отношению к стоимости его имущества.