Рефинансирование ипотеки: как уменьшить переплату? Рефинансирование ипотечных кредитов

Рефинансирование ипотечного кредита других банков, рефинансирование ипотеки в ВТБ — Банк ВТБ

Без подтверждения дохода Я получаю зарплату на карту ВТБ Если вы получаете зарплату на карту ВТБ, то ставка для вас снижена Я отношусь к категории «Люди дела» Если вы работник сферы образования или здравоохранения, правоохранительных или налоговых органов, таможни, органов федерального и муниципального управления, то для вас могут действовать специальные условия. Пожалуйста, уточните у сотрудника Банка

Стоимость жилья, ₽ − +

Остаток долга по ипотеке, ₽ − +

Расчет является предварительным. Точные условия по кредиту вам будут предоставлены в отделении банка.

www.vtb.ru

Что такое рефинансирование ипотеки и перекредитование в банке? 2018 год

Увеличение процентных ставок по большинству банковских программ, послужило причиной того, что заемщики с удвоенной силой начинают искать пути заплатить за кредит как можно меньше. Процедура рефинансирования приобретает все большую популярность. Но и здесь имеется риск – далеко не все программы рефинансирования рентабельны, как это может показаться на первый взгляд.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам ниже. Это быстро и бесплатно!

Чтобы точнее определить риски, связанные с оформлением перекредитования, следует не только внимательно просматривать условия программ, но и правильно оценивать собственную финансовую ситуацию.

Когда надо задуматься о рефинансировании (перекредитовании) ипотеки?

Рефинансировать существующий кредит означает оформить для его погашения новый займ, с более выгодными условиями. Заемщики стараются провести такую процедуру в случаях, если считают, что выплаты обходятся дороже по сравнению с другими предложениями финансовых организаций.

Например, ипотеку оформляли в период кризиса под 13% годовых. Но кризис стабилизировался, и организации стали предлагать подобные займы под 10-11%.Поменялись финансовые обстоятельства и выполнять кредитные обязательства на прежних условиях становится трудно.

Здесь вы можете узнать можно ли продать ипотечную квартиру?

Заемщик ищет программу для рефинансирования, когда понимает, что имеющийся займ становится платить очень тяжело. Многие банки при изменившемся финансовом положении отказывают в реструктуризации кредита. Рефинансирование кредита в таких случаях является единственным выходом.

к содержанию ↑Почему перекредитование ипотечного кредита выгодно?

Процедура рефинансирования проводится, как правило, для займов, выданных на долгий срок. В ипотечных кредитах, даже два-три процента означают немалую сумму и на изменении процентной ставки можно сэкономить.

При меньшей разнице в ставках процедура теряет смысл, поскольку при подаче заявки вновь придется оформлять ипотеку, регистрировать ее, выполнять переоформление страховки для другого банка, заново платить все сборы, комиссии. На это, кроме денег, тратится немало времени и сил. Польза от этого может быть несущественной.

к содержанию ↑Что требуется для ипотечного рефинансирования?

Программы рефинансирования предлагаются в небольшом количестве и далеко не всеми банками. Любая из финансовых организаций такого рода займы относит к области высоких рисков.

Под них должны быть сформированы особые резервы, а это под силу далеко не каждой организации-кредитору. Поэтому следует готовиться к тому, что у заемщика, желающего провести рефинансирование, будет проверяться материальное положение.

При хорошем состоянии кредитной истории, шансы на успех повышаются. Кроме сбора стандартного пакета документов для оформления заявки на кредит, необходимо предоставить в банк действующее кредитное соглашение, а также документ, подтверждающий, что по займу нет и не было просроченных платежей. Необходимым будет подача документированного согласия от банка-кредитора на то, чтобы досрочно погасить ипотеку.

Требования для заемщика

- срок действующего ипотечного кредита должен быть не менее двенадцати месяцев;

- у заемщика должна быть хорошая кредитная история без единой задолженности по существующему кредиту.

Например, Сбербанк предлагает удобный инструмент для рефинансирования ипотеки, полученной в другом банке. В первую очередь, банк ждет добросовестных заемщиков, не допускавших просрочек платежей и, тем более, не имеющих долгов по кредитам.

к содержанию ↑Способы оформления

Для того, чтобы перекредитоваться, понадобится не только снова доказывать свою платежеспособность, но и предоставить залог.

В этом качестве выступает объект недвижимости, который уже находится у первой организации в залоге. В банк, выбранный для рефинансирования, заемщику понадобится предоставить подтверждающие материальное положение документы и оценочное заключение о стоимости жилого помещения.

Банк, где ранее оформлялась ипотека, должен выдать письменное согласие на погашение всей суммы кредита досрочно. Организация, где оформляется рефинансирование, перечисляет финансовые средства на нужный счет, и только после закрытия кредита прежний банк снимает с объекта недвижимости залог.

В период, когда прежний банк уже снял залог, а новый еще не успел его оформить, заемщику назначаются повышенные проценты. Банк таким образом старается подстраховать кредит, который пока не имеет обеспечения недвижимостью. Пониженная процентная ставка вступит в силу лишь тогда, когда на недвижимое имущество будет оформлен залог.

Если вы хотите узнать как снять обременение с квартиры после погашения ипотеки, то вам будет полезна статья.

к содержанию ↑Программы банков по ипотечному рефинансированию

Для клиентов, желающих провести рефинансирование задолженности различные банки предлагают разные условия. Это касается в первую очередь ставок, сроков и сумм кредитов:

- новый кредит может быть выдан только для того, чтобы оказался погашенным основной долг, а проценты и прочие виды платежей понадобится гасить отдельно;

- кредит может быть выдан на всю сумму долга перед прежним банком, включая и проценты, и прочие начисления;

- наконец, может быть выдан кредит на сумму больше той, что требуется к уплате для полного погашения прежнего долга.

В последнем случае оставшейся суммой заемщик может распоряжаться по своему усмотрению.

Перед тем, как выбирать какой-либо банк для подачи заявки на рефинансирование, рекомендуется тщательно изучить предлагаемые им условия и просчитать все очень внимательно.

к содержанию ↑Ставка рефинансирования

Ставки по кредитам банками могут быть предложены как фиксированные, так и плавающие. Фиксированная ставка не будет меняться в течение всего срока кредитования. Основным ее плюсом будет предсказуемость и возможность спланировать расходы. Что очень ценно – отсутствует процентный риск.

Плавающая ставка состоит из постоянной и переменной. Первая из составляющих не будет меняться на протяжении всего срока кредитования. Плавающая ставка связана с определенным рыночным индикатором, она будет меняться в зависимости, от тех условий, что указаны в договоре.

Для кредитов, выдаваемых в рублях, плавающая ставка рассчитывается на основе индикатора Mosprime. Значение ее может меняться ежедневно.

Существует, также ставка рефинансирования, которая устанавливается ЦБ РФ и является базовым инструментом для того, чтобы регулировать процентные ставки по кредитам. Именно она используется Центральным Банком при выдаче кредитов коммерческим банкам. Пересмотр этой ставки может быть осуществлен один раз в год.

к содержанию ↑Перекредитование валютной ипотеки

Что касается ипотечных кредитов, выданных в валюте, здесь условия могут оказаться не такими выгодными. Валютные ипотеки могут показаться удобнее прочих при оформлении кредита, но в дальнейшем ситуация на мировом финансовом рынке способна резко измениться, и по сравнению с ипотекой в рублях оплачивать придется больше.

В принципе, процедура рефинансирования некоторых банков позволяет в процессе поменять валюту кредита, но не все из них идут на такой риск. В целом такая возможность будет зависеть от ситуации с конкретным заемщиком.

к содержанию ↑Возможные способы

- сокращение или продление срока займа;

- оформление нового кредита в другом банке для погашения прежнего;

- перемена валюты – по мнению некоторых специалистов, эта операция позволяет снизить расходы и в процессе конвертации не терять средства;

- уменьшение кредитной ставки – для заемщиков с постоянным источником доходов такой вариант возможен, часто при этом предлагается условие – сократить срок кредита;

- уменьшение ежемесячного платежа.

Последний способ признан наименее выгодным – нагрузка на бюджет заемщика уменьшается, а срок кредита увеличивается. Сумма переплаты в итоге получается несколько большей, чем до проведения рефинансирования.

Рекомендуем посмотреть видеоролик о том, как заемщики валютной ипотеки пытаются получить от банка рефинансирование ипотечного кредита. Банки, в свою очередь, готовы идти навстречу клиентам, потому что сами опасаются остаться без их денег :

Лучше всего при выборе валюты ипотеки опираться на то, в какой валюте заемщик получает основную часть доходов.

к содержанию ↑Основные минусы

Основные минусы ипотечного рефинансирования в том, что непростую процедуру оформления кредита придется проходить заново. Нужно будет собирать все справки и доказывать свою финансовую состоятельность.

И вот здесь и начинаются «подводные камни»: нет гарантии, что после оплаты всех необходимых расходов заявка все-таки будет одобрена.

Выбирая организацию и программу для перекредитования ипотеки, следует внимательно взвесить все «за» и «против». Детали программ необходимо выяснять заранее, чтобы избежать неприятных сюрпризов.

Не всегда банки-кредиторы дают прозрачную и понятную информацию о том, каковы условия кредита, в результате чего при подсчете его стоимости можно серьезно ошибиться. В итоге, для заемщика процедура рефинансирования может обернуться потерей денег, времени, а также репутации перед банком, в котором ипотечный кредит оформлялся изначально.

kvartira3.com

Рефинансирование ипотеки: как уменьшить переплату?

Такие случаи бывают. Например, банки нередко затягивают рассмотрение заявления, не давая никакого ответа, и имеют на это полное право, то есть процесс не ускорить.

Также, чтобы сохранить старых клиентов, банки пользуются статьей 43 федерального закона № 102-ФЗ "Об ипотеке", согласно которой последующая ипотека допускается, если она не запрещена предшествующим договором об ипотеке того же имущества, действие которого не прекратилось к моменту заключения последующего договора об ипотеке. То есть банк включает положение данной статьи в договор с заемщиком, тем самым создавая ему препятствие для потенциального рефинансирования. Это же является и препятствием к рефинансированию для нового банка — он не сможет получить в залог имущество заемщика, а значит, и выдать ему новый кредит.

Если же в кредитном договоре отсутствует запрет на последующую ипотеку, то можно сэкономить время, не ждать ответа от своего банка и смело обращаться за рефинансированием в другой, предлагающий более выгодные условия. Этот процесс также не будет быстрым, так как при рефинансировании кредитный договор со старым банком расторгается и заключается новый с новым банком, из чего вытекают все обязательные процедуры: сбор необходимых документов, как если бы заемщик получал кредит впервые, дальнейшая проверка платежеспособности заемщика, предложение заключить договор страхования.

Однако возможности для маневра остаются. Новый банк может сперва выплатить ипотеку в полном объеме, дождаться снятия обременения с недвижимости, которая служила залогом, и после этого оформить ее на себя. Нюанс этой схемы в том, что в период, пока залог переоформляется, для заемщика будет действовать более высокая ставка. Обычно добавляется около двух процентных пунктов. То есть до оформления закладной по рефинансированному кредиту действует ставка не 9,5%, а 11,5%. Однако даже в этот период платежи заемщика будут ниже, чем по кредиту, выданному по ставке 12% и выше. Снятие залога с недвижимости и оформление новой закладной обычно занимают не более двух месяцев. Учтите, что требования к платежеспособности заемщика будут выше, если залог переносится с отсрочкой.

realty.ria.ru

Рефинансирование ипотечного кредита: что это такое

Взятие ипотечного кредита — очень серьезный шаг, на его выплату может уходить значительная часть семейного бюджета. Безусловно, собственное жилье — это хороший задел на будущее, однако, оно не является защитой от экономических неурядиц. Нестабильность экономики может навредить не только крупным предприятиям, но также и простым работникам, а если приходится выплачивать ипотеку, то ситуация может стать действительно сложной — появляется риск потерять жилплощадь. В подобной ситуации имеет смысл обратить внимание на такую услугу, предоставляемую банками, как рефинансирование ипотеки.

Рефинансирование ипотеки – что это такое

Самое простое объяснение сути рефинансирования — погашение одного кредитного продукта с помощью другого. То есть вы просто берете новый кредит и с его помощью погашаете свой текущий долг. Таким же образом работает и рефинансирование ипотеки.

Что это такое, в общих чертах теперь понятно, но есть и несколько особенностей, характерных для данного вида рефинансирования. Связаны они с тем, что ипотека, как правило, выдается на длительный срок и составляет большую сумму. В связи с этим не каждый банк будет в восторге от вашего желания рефинансировать заем — для банка это означает потерю значительной суммы, которые он мог бы получить в виде процентов. Особенно это актуально, если условия старого договора намного выгоднее для него по сравнению с текущими предложениями на рынке кредитов.

Поэтому, когда вы заключаете договор ипотечного кредитования, внимательно изучайте его пункты, касающиеся рефинансирования и досрочного погашения. Некоторые банки специально включают в договор условия, делающие досрочное погашение невыгодным для клиентов. Однако для банка важнее всего получить свои деньги, так что,если рефинансирование для вас — способ не потерять жилье, то банк, скорее всего, согласится и пойдёт навстречу. Потерять клиента вообще – намного хуже, чем потерять часть выручки.

Выгодно ли рефинансирование ипотеки

Получение нового кредитного продукта позволит изменить целый ряд его условий:

- период погашения кредита;

- размер регулярных платежей;

- процентную ставку;

- валюту.

Оценка этих параметров позволит определить, выгодно ли для вас рефинансирование ипотеки. Разберем каждый пункт подробней.

- Период погашения тесно связан с размером платежей. Увеличение периода позволит уменьшить платеж. Снижение доходов может привести к проблемам с выплатой заёмных средств, и уменьшение платежей становится едва ли не единственным выходом, позволяющим сохранить квартиру, даже если сумма переплаты увеличится. С другой стороны, если семейный доход заметно увеличился, то нет смысла тянуть с выплатой кредита — можно увеличить регулярный платеж, сократив тем самым период погашения кредита и уменьшив итоговую сумму переплаты.

- Изменение процентной ставки — одна из самых распространенных причин, по которой прибегают к рефинансированию. Действительно, когда сумма кредита исчисляется миллионами, даже пара процентов облегчит бремя. Поэтому если банк предлагает вариант, по которому ставка рефинансирования ипотеки (процент по кредиту) значительно ниже, подумайте об этом. Возможно, у вас появился шанс сэкономить много денег.

- Валюта — подразумевается та валюта, в которой был взят кредит. Особенность валютных кредитов в том, что выплаты тоже должны осуществляться в той же валюте, в которой был взят заём. А если вы получаете зарплату в другой валюте, то сначала производится конвертирование. Здесь и кроется основной подводный камень — выгодность такого кредита напрямую зависит от курса валюты. С повышением курса выгода падает, и привлекательные с учетом курса на момент заключения договора условия могут стать разорительными. Тут у вас два выхода — найти работу, где бы вам платили в той валюте, в какой взят кредитный продукт либо прибегнуть к рефинансированию с изменением валюты кредита. Обычно рефинансирование ипотеки — это более разумный выбор, поскольку поиск работы может занять длительное время.

Порядок процедуры рефинансирования

Так как рефинансирование, по сути, — это новый кредитный продукт, то и процедура оформления во многом схожа с получением кредита. Прежде всего нужно сказать, что рефинансирование возможно как в другом банке, так и в том же, где уже оформлен кредит. Во втором случае не придется заново собирать документы, максимум, что от вас потребуют — справку о доходах или документы о произошедших в семье и на службе изменениях (например, рождении ребенка или смене работы).

Если же вы обратились в другой банк, то готовьтесь к стандартной долгой процедуре одобрения и сбору всех документов, которые потребует кредитная организация. Для начала процедуры нужно написать заявление о вашем желании провести рефинансирование ипотечного кредита — независимо от того, в каком банке вы это делаете. Документы, скорее всего, потребуются те же, что и при заключении предыдущего договора: паспорта всех заемщиков, свидетельство о браке, справки о доходах, документы на жилье, а иногда и повторная его оценка. Кроме того, нужно уведомить прошлый банк.

Решение о рефинансировании требует тщательной оценки возможной выгоды, но в целом — это дополнительный инструмент, позволяющий получить выгоду или найти выход из сложной ситуации при возникновении серьезных изменений. Главное – грамотно просчитать выгоду и выбрать наиболее лояльные условия рефинансирования.

znatokdeneg.ru

Рефинансирование ипотечных кредитов: общие принципы и задачи

Некоторое время назад мы уже поднимали вопросы, связанные с рефинансированием — как, с какой целью и кем производится перекредитование задолженности в банках; какую пользу извлекает для себя из этого заемщик; насколько выгодно производить рефинансирование и на каких этапах.

Сегодня пришло время начать разговор о конкретном виде перекредитования — рефинансировании ипотечных кредитов. Стоит заметить, что это самый сложный и хлопотный вид рефинансирования — ведь необходимо собрать большое количество документов, переоформить недвижимость, находящуюся в залоге. Кроме того, банки очень серьезно подходят к кредитованию на большие суммы, поэтому стоит ожидать длительной процедуры проверки и принятия решения по кредиту.

Однако все большее число заемщиков в последние годы обращаются в банки с целью рефинансировать ипотечный кредит. О сути, целях такой операции и о выгоде, которую получают заемщики при перекредитовании, и пойдет речь далее.

Суть рефинансирования ипотечных кредитов

Итак, разберемся, что же представляет собой рефинансирование ипотечного кредита. Говоря простым языком, рефинансирование — это получение кредита в одном банке для погашения ссуды в другом. Как мы знаем, в случае с потребительскими кредитами рефинансировать можно как всю ссуду, так и ее часть. При рефинансировании ипотечных кредитов в большинстве случаев речь идет о полном погашении долга — дело в том, что обычно выдача нового кредита производится под залог купленной в ипотеку недвижимости. Таким образом, чтобы передать квартиру или дом в залог по новому кредиту, необходимо полностью расплатиться по старому. Кроме того, есть и еще одно существенное отличие рефинансирования ипотеки от других видов рефинансирования: довольно часто банки рефинансируют свои собственные ипотечные ссуды, выданные ранее по другим программам. Такой механизм рефинансирования представляется самым удобным: сокращается время рассмотрения заявки, нет сложностей с оценкой и переоформлением залога.

Цели рефинансирования ипотеки

Причины, которые могут побудить заемщика перекредитовать задолженность по ипотеке, могут быть различны. И заметим, что не всегда банки готовы пойти навстречу и выдать новый кредит, если неясны цели рефинансирования ипотеки. Дело в том, что за желанием клиента оформить новый кредит могут скрываться финансовые или семейные проблемы, которые могут повлиять на дальнейшую выплату долга. Именно поэтому при рефинансировании банки требуют от клиента безупречную кредитную историю и продолжительность выплаты долга по старому кредиту минимум 6-12 месяцев. Однако можно выявить основные цели, которые прозрачны и понятны банкам; финансовые учреждения охотно выдают кредиты заемщикам, которые хотят уменьшить переплату, ежемесячный платеж, вывести залог из-под обременения либо увеличить срок кредита.

Уменьшение процентных ставок и переплаты

Это, пожалуй, главная причина, по которой заемщики стремятся рефинансировать кредит — как обычный потребительский, так и автокредит либо ипотеку. Во время кризиса 2008-2009 годов ставки про кредитам сильно увеличились, а требования к заемщикам стали гораздо более жесткими. По ипотеке была и другая проблема: все крупные банки с лояльными условиями практически остановили выдачу кредитов, получить ипотеку можно было только там, где и до кризиса условия были не самыми лучшими.

Похожая ситуация была и до 2005-2005 годов: ипотечные кредиты в России на тот момент были на стадии становления, и выдавались под высокие проценты. Теперь же клиенты банков, оформившие кредит в то время, стремятся уменьшить свои затраты и оформить новый кредит на более привлекательных условиях, за его счет погасив предыдущий.

Стоит заметить, что выгода от такой операции крайне индивидуальна — в большинстве случаев, особенно если с выдачи первого кредита прошло несколько лет, смысла рефинансировать долг уже нет. Банки советуют пользоваться следующим нехитрым правилом: можно задумываться о рефинансировании ипотеки, если разница между ставками по новому и старому кредиту составляет минимум 2-3%. Однако же и это правило не всегда подходит: нужно учитывать не только процентные ставки, но и наличие и размер комиссий (за выдачу нового кредита, за досрочное погашение, за ведение счета и т.д.).

Кроме того, увеличить переплату по новому кредиту может и переоформление страховки (страхование недвижимости по ипотечным кредитам является обязательным условием выдачи). Если страховая компания первого банка не аккредитована во втором, то процедура переоформления страхового полиса может стать весьма затратной. Также стоит обратить внимание на прочие затраты: на оформление документов, оценку недвижимости (большинство банков требуют проведение независимой оценки) и т.д. Только после расчета всех необходимых затрат можно оценить реальную выгоду, которую заемщик получит от процедуры рефинансирования.

Снижение ежемесячного платежа

Это вторая частая причина, по которой заемщики стремятся рефинансировать кредит. Ипотечные кредиты долгосрочные, и за время выплаты такой ссуды (в среднем 20-25 лет) в финансовом положении заемщика и его семьи могут произойти серьезные изменения. Смена работы, развод (или, наоборот, женитьба), рождение ребенка, болезни, кризисные ситуации в экономике, высокий уровень инфляции могут значительно изменить доход заемщика и семейный бюджет, а значит, и повлиять на возможности по выплате долга по кредиту.

При возникновении таких ситуаций банки рекомендуют не дожидаться просрочек по кредиту (после их появления, учитывая значительные платежи по ипотечным кредитам, будет практически невозможно вернуться в русло нормальных выплат). Как следствие — нарастающий объем просроченной задолженности, штрафы, а при длительном сохранении такой ситуации — и востребование банком заложенной недвижимости. Чтобы предупредить катастрофические последствия (а может быть, просто нормализовать семейный бюджет) стоит задуматься о рефинансировании кредита.

Причем в таких случаях прежде всего стоит обраться в банк, в котором оформлена ипотека. При хорошей кредитной истории и погашении задолженности в прошлом без просрочек банки

acredo.ru

Рефинансирование ипотечного кредита

Основная мысль этой статьи — дать вам возможность разобраться, что такое рефинансирование кредита. В качестве примера рассмотрим, как происходит рефинансирование ипотечного кредита.

Изучив нашу статью, вы сможете понять, какие расходы могут возникнуть при рефинансировании и как их определить.

К вашему рассмотрению будет предложена довольно оригинальная схема рефинансирования, применив которую у вас появится возможность снизить кредитную ставку по действующему кредиту, и при этом избежать дополнительных расходов.

Рефинансирование кредита – объясните «русским» языком!…

Рефинансирование ипотечного кредита (или перекредитование) – это оформление нового кредитного договора в другом банке, при котором кредитные средства направляются на погашение существующих обязательств, а предмет ипотеки переходит в обеспечение по новому кредиту.

Перекредитование действующих займов банки выполняют только по некоторым их видам, например, по ипотечному кредиту или кредиту под залог недвижимого имущества, гораздо реже банки соглашаются на рефинансирование потребительских кредитов.

Перекредитование действующих займов банки выполняют только по некоторым их видам, например, по ипотечному кредиту или кредиту под залог недвижимого имущества, гораздо реже банки соглашаются на рефинансирование потребительских кредитов.

Рефинансирование кредитов других банков происходит при полном досрочном погашении остатка задолженности в банке-кредиторе за счет денежных средств банка-перекредитовщика, полученных заемщиком по договору последующей ипотеки недвижимого имущества. Объекты залога, при этом, перерегистрируются на банк-рефинансист.

Суть рефинансирования легко понять из следующего отличного информационного видео Уникредитбанка Россия:

Финансовые риски при рефинансировании ипотечного кредита

Теперь, давайте разберем все по-порядку. Ситуация следующая, — из рекламы или от знакомых вы узнали, что некоторый банк предлагает процентную ставку ниже, чем та по которой вы уже выплачиваете ипотечный кредит. Возникающее желание у любого заемщика, при этом, только одно – снизить расходы по своему кредиту.

Поэтому вполне естественен следующий за этим желанием вопрос, – возможно ли рефинансирование моего кредита в этом банке? И чтобы получить исчерпывающий ответ на этот вопрос, вам достаточно обратиться в тот банк, который предлагает процентную ставку ниже вашей и задать его кредитному инспектору.

Но, прежде чем вы это сделаете, давайте проанализируем ситуацию и посмотрим, существуют ли для вас финансовые риски при совершении операции рефинансирования.

Цель нашего анализа – выявить насколько реальна возможность снизить расходы по действующему кредиту и определить вероятный размер расходов по этой операции. В итоге, мы должны понять будет ли операция рефинансирования выгодной для нас или убыточной.

Расходы на этапе сбора документов для рефинансирования и обращения в банк

Итак, о чем необходимо знать при обращении в банк по вопросу рефинансирования? Прежде всего будьте готовы к тому, что к вам выставят такие же требования, как и для нового заемщика. В чем это выразиться:

Во-первых, это оценка вашей платежеспособности, банк-перекредитовщик должен быть уверен, что платежи будут погашаться вовремя и в полном объеме, наличие же у вас положительной кредитной истории в старом банке, — это несомненный плюс, но, тем не менее, необходимо будет заново собрать все документы подтверждающие ваши официальные доходы. А также взять справку из банка-кредитора о размере текущей задолженности, условиях ее погашения и отсутствии просроченной задолженности. Обычно подобную справку банк предоставляет платно.

Во-вторых, банку-перекредитовщику необходимо заново проверить и оценить предмет ипотеки. Хорошо, если в банке есть свой оценщик и расходы будут только за доставку оценщика к месту залога и шоколадку для него… Но, сейчас, в подавляющем большинстве, банки прибегают к услугам независимых оценщиков, причем только тех, кто официально аккредитован у них, а это значит, что оплатив и сделав оценку для одного банка, она не будет принята в другом. Поэтому, если Вы соберете пакет документов, и один банк откажет Вам, вероятна ситуация, что, в случает подачи этих же документов в другой банк, он потребует от Вас переделать оценку залога и заново оплатить ее стоимость.

В-третьих, банки могут назначать комиссионный сбор за рассмотрение кредитной заявки. Оплата которого, не гарантирует положительное решение банка и не возвращается Вам в случае отрицательного решения по Вашей кредитной заявке.

И четвертый пункт, — предусмотрено ли, действующим на текущий момент кредитным договором, досрочное погашение по кредиту? Взимаются ли банком-кредитором дополнительные комиссии и штрафы за досрочное погашение? Если «да», эти расходы также увеличивают Ваши траты на этапе сбора документов и обращения в банк.

Т.о. уже на этапе подготовки пакета документов и согласования кредита величина расходов может иметь внушительный размер и позволяет оценить целесообразность дальнейших действий.

Расходы на этапе выдачи кредита и переоформления предмета ипотеки

Даже то, что у банка может существовать программа рефинансирования ипотечных кредитов, условия кредитования по которой, гораздо лояльнее, чем по программе ипотечного кредитования на общих основаниях, у вас все равно возникнут расходы на этапе выдачи кредита. Давайте подробнее рассмотрим, какие расходы могут возникнуть, если положительное решение нового банка уже получено.

Во-первых, это комиссия за выдачу кредита, она может быть как единоразовой, которая уплачивается в момент оформления кредита, так и ежемесячной, которая оплачивается ежемесячно в размере небольшого процента от полной суммы кредита, независимо от того, в каком размере Вы его погасили.

Как правило, размер процента ежемесячной комиссия гораздо ниже единоразовой, но сравнивая переплату за весь срок кредитования, можно увидеть, что переплата при ежемесячной комиссии гораздо выше. В таком случае, просим кредитного инспектора рассчитать нам полную величину комиссии за весь срок кредитования, чтобы иметь представление о полном размере переплаты.

Во-вторых, это расходы на снятие залога по первому кредитному договору и следующий ввод залога по новому кредиту, с последующими расходами на гос.регистрацию и подготовку пакета документов.

В-третьих, это расходы на страхование предмета залога и Вашей жизни. Даже если в старом банке и Вы, и залог уже застрахованы, новый Банк может не признать эти договора и потребовать застраховать предмет залога и Вашу жизнь в страховой компании аккредитованной именно у них.

Таким образом, если суммарно посчитать все расходы по оформлению нового кредитного договора, может оказаться, что платить по действующему кредиту все же выгоднее…

…Но все же, не спешите огорчаться. Есть еще один вариант как можно снизить процентную ставку по действующему кредиту и избежать при этом высоких накладных расходов.

Рефинансирование ипотечного кредита по грамотной схеме

Предлагаемая схема рефинансирования также потребует вложения денежных средств, но только на этапе сбора документов и согласования кредита. После того, как Вы убедились, что размер расходов на рефинансирование ипотечного кредита в другом банке превышает допустимый размер и перекрывает выгоду от пониженной процентной ставки, необходимо все равно собрать пакет документов и подать на рассмотрение кредитной комиссии в другом банке.

…Понимаю Ваше недоумение, ведь мы только что говорили о том, как избежать дополнительных расходов. Но не спешите с выводами, наша цель – снизить расходы по действующему кредиту.

После того, как положительное решение кредитной комиссии будет у вас на руках, с этим документом отправляйтесь к руководству банка-кредитора и проводите переговоры на тему снижения процентной ставки. Максимальный эффект будет, если Вы напишите заявление на имя руководителя банка о своей просьбе. Зарегистрировав подобное заявление, Банк будет вынужден серьезно отнестись к решению Вашей проблемы.

Вероятность того, что банк утвердит для Вас новые условия кредитования, достаточно высока. Во-первых, потому, что на руках у Вас положительное решение о возможности рефинансирования в другом банке, и оно подтверждает, что ваше намерение реально осуществимо. Во-вторых, размер кредитного портфеля, — это критичный показатель для доходности банка, поэтому «отпустить вашу задолженность на сторону», значит понести убытки, а это может позволить себе далеко не каждый банк. Таким образом, Ваши шансы снизить расходы по действующему ипотечному кредиту очень высоки.

Рефинансирование ипотечного кредита – итоги статьи

Подведем итоги статьи, — рефинансировать кредит можно, и это отличный инструмент для заемщика снизить процентную ставку, но, к сожалению, в современных условиях, которые предлагают нам банки и законодательство, рефинансирование становиться достаточно дорогим «удовольствием», и тем не менее, если грамотно подойти к этому процессу, есть возможность как снизить ставку по действующему кредиту, так и не понести при этом дополнительные расходы.

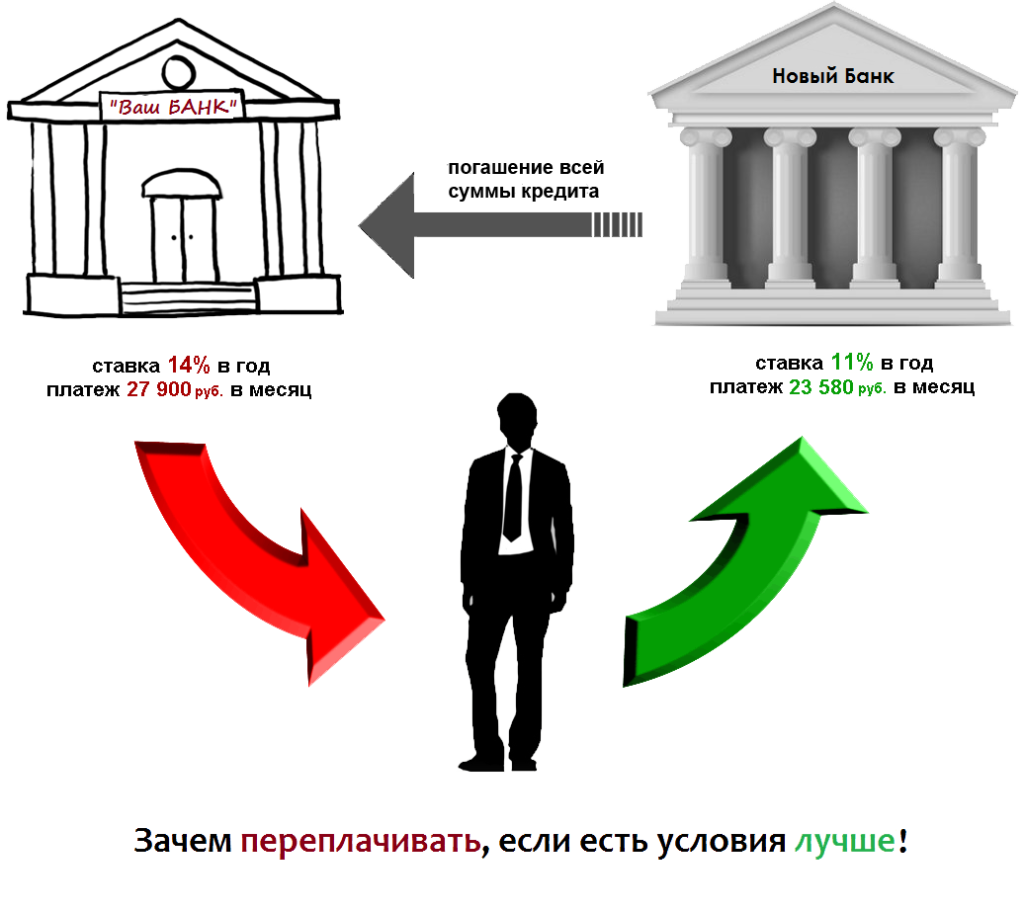

Если говорить цифрами, то, по мнению председателя совета директоров банка «Западный» Дмитрия Леуса, рефинансирование ипотечного кредита подходит для заемщиков, у которых кредитная ставка более 14% годовых. Его слова уточняет начальник управления кредитования ипотеки Банка Москвы Олег Пятлин: «Принимая во внимание размер расходов на переоформление ипотеки, рефинансирование жилищных кредитов, с целью уменьшения кредитной ставки, становится оправданным, если возможно снизить действующую ставку на 2—2,5 процентного пункта».

creditrs.ru

Суть рефинансирования ипотечного кредита

Для многих ипотека является единственной возможностью улучшить жилищные условия, но не всегда процент по ней является удовлетворительным.

Может не устраивать качество обслуживания в банке, также вы возможно, нашли лучшие условия кредитования, тогда рефинансирование ипотечного кредита станет хорошим решением и поможет вам избавиться от трудного кредита и заменить его более выгодным.

Условия рефинансирования обычного кредита и ипотеки несколько отличаются от рефинансирования ипотеки. Подумать о ее рефинансировании нужно если у вас возникли денежные затруднения, они сейчас обычны из – за кризиса.

Что такое рефинансирование ипотеки?

Смысл рефинансирования в том, чтобы получить у банка другой кредит и оплачивать из него долг по ипотеке. Если проблемы появились по причине того, что у вас оформлена ипотека в долларах, можно попробовать переоформить ее в рублевую, при этом могут измениться и другие условия.

Рефинансирование это один из методов изменения условий кредитования. Если вы не хотите рефинансировать договор с банком, где взяли ипотеку или он не идет вам на уступки, то можно провести рефинансирование в другом банке, то есть заключить новый договор с новым банком и получить кредит там.

В этом случае, человек становится должником перед новым банком, к нему же переходит обеспечение по договору, то есть, он получает в залог недвижимость.

Иными словами, ипотеку нужно получать заново и снова регистрировать залог, а также вносить изменения в страховой договор, чтобы вписать в него нового выгодополучателя.

Как происходит рефинансирование ипотечного кредита

Рефинансирование ипотеки является удобным инструментом, у него много преимуществ. Оно позволяет улучшить условия по кредиту, увеличить срок кредитования, выбрать лучшую систему платежей, можно изменить условия на более выгодные, особенно это касается валюты кредита.

Можно осуществить погашение ипотечного кредита досрочно, не получив штраф. Рефинансирование выгодно и для банков, так как оно позволяет им увеличить число клиентов, также у них появляются достоверные данные по их платежеспособности.

Выгода рефинансирования зависит от суммы кредита. Это ответственное решение, поэтому перед его принятием нужно все внимательно взвесить и рассчитать, иногда достаточно просто переоформить имеющийся договор, при расчетах нужно учитывать все комиссии и платежи.

Обязательно ознакомьтесь с условием нового договора, важны вопросы ответственности и досрочного погашения полученного кредита.

Если вы решили пойти на рефинансирование, вам нужно правильно понять его процедуру.

- Вначале, обратитесь в новый банк или в банк, где вы брали первый кредит, это зависит от целей рефинансирования.

- Банк рассмотрит заявку и решит, может ли он пойти на рефинансирование, в банк нужно подать все необходимые документы и соблюсти все его условия.

- Если ответ положительный, то нужно пройти некоторые стадии, которые были пройдены при оформлении первого кредита, то есть, нужно будет оплатить банковские услуги, регистрировать новый договор и так далее.

Часто по причине сложности переоформления залога, банкам приходится выдавать достаточно крупную сумму на погашение задолженности перед первым банком, это увеличивает риск, что приводит к повышению ставок.

Как только ипотека переоформлена, размер процентов снижается до предусмотренного. После рефинансирования, вы будете должником уже нового банка, поэтому нужно внимательно, вместе с профессиональным юристом изучить договор и удостовериться в деловой репутации нового банка, чтобы рефинансирование не стало новой более серьезной проблемой.

Если вы оформили рефинансирование в первом банке, то нужно поговорить с его руководством о том, чтобы просто изменить первоначальный договор, так может быть проще.

Конкуренция на финансовом рынке сейчас высока, поэтому не нужно позволять банку тянуть из вас деньги, важно защищать свои интересы. Если банк не идет на уступки, можно пригрозить ему рефинансированием в другом банке, это часто срабатывает.

Если банк стоит на своем и не учитывает ваши интересы, то нужно прекратить работу с ним. Если выгода рефинансирования очевидна, то нужно не откладывать это дело, однако если она незначительна, то она, возможно, не стоит потраченных усилий и времени.

Если правильно заключать договор, пользоваться услугами юриста, то большой необходимости в рефинансировании кредита может и не быть. Если правильно подойти к вопросу, то семейная ипотека будет очень полезной, молодая семья сможет реально улучшить свои жилищные условия, что положительно отразиться на ее жизни. Своя жилплощадь может стать для рождения детей и создания полноценной семьи на всю жизнь.

poluchenie-kreditov.ru