Содержание

Взять кредит на потребительские нужды без справок и поручителей. Оформить в Минске и Беларуси

Подзарядите свои финансы до 100 000 BYN

Оформить

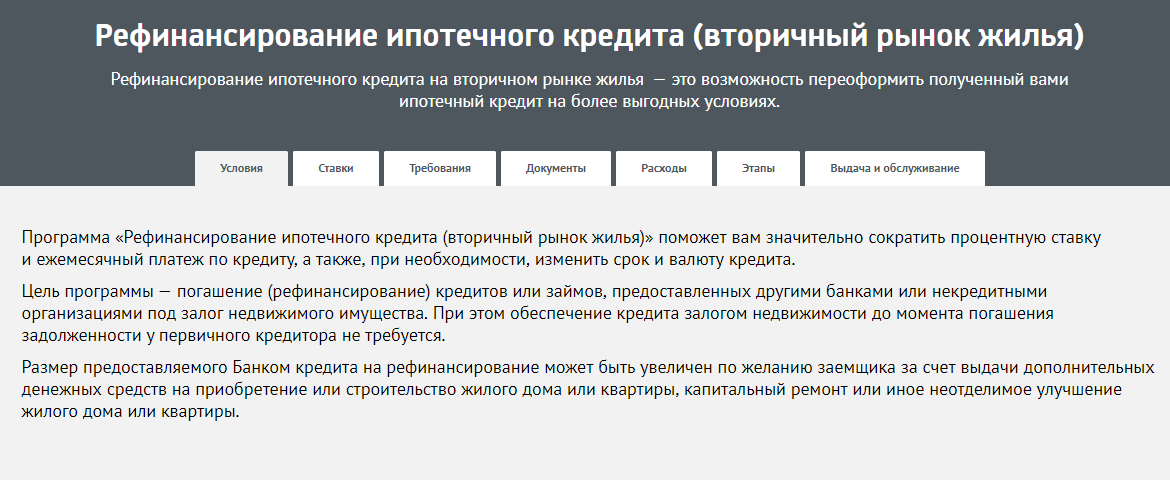

Общие условия предоставления кредита по программе «Лагодны»

Где можно оформить | В любом сервисном офисе Банка |

Срок кредита | от 2 месяцев до 5 лет |

Процентная ставка | 16.31% (СР +5.31 п.п.) |

Максимальная сумма кредита | 100 000 BYN (Максимальная сумма кредита зависит от кредитного рейтинга заявителя) |

Кому доступен | Клиентам в возрасте от 21 года до 63 лет – для женщин и 68 лет – для мужчин |

Обеспечение | Неустойка (без поручителей) |

Кредит на потребительские нужды

Остальные условия:

- Единовременное получение и зачисление на расчётный счёт;

- Дифференцированный график погашения;

- Широкий перечень способов оплаты;

- Физические лица от 21 года до 63 лет — для женщин и 68 лет — для мужчин.

Вопросы и ответы

Документы

Справка о доходах индивидуального предпринимателя (образец)

Справка о доходах физического лица (образец)

Общие условия предоставления кредита по программе «Лагодны»

ДОГОВОР О СОТРУДНИЧЕСТВЕ ПО КРЕДИТОВАНИЮ ФИЗИЧЕСКИХ ЛИЦ (API)

ДОГОВОР О СОТРУДНИЧЕСТВЕ В СФЕРЕ КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ (POS)

Свидетельство о принятии ОАО Банк БелВЭБ на учет в ГУ Агенство 21.01.2009 №6

Набор операций, услуг и функций, осуществляемых с использованием банковской платежной карточки ОАО «Банк БелВЭБ»

Лимиты совершения операций по личным кредитным банковским платежным карточкам ОАО «Банк БелВЭБ», выданным в рамках кредитных договоров, заключенных до 21.04.2014

Лимиты совершения операций по личным кредитным банковским платежным карточкам ОАО «Банк БелВЭБ», выданным в рамках кредитных договоров, заключенных до 21.04.

2014ПРАВИЛА пользования личными кредитными банковскими платежными карточками ОАО «Банк БелВЭБ»

Общие условия по программе кредитования «Спрынтар*» (приостановленная программа кредитования)

2014

2014Телефон*

Оформляйте кредит в любом офисе банка

- 1Найди на карте удобный сервисный офис

- 2Обратись к специалисту (иметь с собой паспорт обязательно!)

- 3Сразу пользуйся всеми преимуществами потребительского кредитования

- 4И не забудь установить мобильное приложение Up, с ним действительно удобнее

Скачать мобильное приложение Up

Запись на обслуживание

Вам может быть интересно

Кредитная карта

0%

Подробнее

Овердрафт

Подробнее

Рефинансирование кредитов

Подробнее

У каждого из нас есть мечта, осуществление которой мы постоянно откладываем из-за нехватки финансов. Пришло время воплотить мечту в реальность – воспользуйтесь предложением Банка БелВЭБ. Кредит с низкой процентной ставкой доступен каждому.

Пришло время воплотить мечту в реальность – воспользуйтесь предложением Банка БелВЭБ. Кредит с низкой процентной ставкой доступен каждому.

Почему взять кредит на потребительские нужды в Банке БелВЭБ выгодно?

- Потребительский кредит поможет вам отправиться в отпуск мечты, благоустроить дом или купить мебель, технику, а также покрыть непредвиденные расходы.

- У нас есть разные предложения для физических лиц по суммам и срокам кредита – воспользуйтесь нашим онлайн-калькулятором, чтобы рассчитать размер погашения и выбрать оптимальный кредитный продукт.

- Низкая процентная ставка – 16.31% годовых на срок до 5 лет.

- Средства зачисляются на расчетный счет единовременно.

- Платите больше в любое время, чтобы закрыть кредит быстрее – без переплат и ограничений.

- Без поручителей, возможно оформление кредита без справки о доходах.

- Доступны различные способы погашения: в офисе банка, через ЕРИП, банкоматы и инфокиоски нашего банка и банков-партнеров, на карту Банка БелВЭБ.

Как оформить потребительский кредит в Банке БелВЭБ?

К нам могут обратиться граждане Республики Беларусь (либо имеющие вид на жительство). На момент обращения заявителю должен исполниться 21 год.

Чтобы подать заявку на выгодный потребительский кредит, приходите в любой сервисный офис Банка БелВЭБ в Минске и других городах Беларуси. Заполните анкету, предъявите специалисту паспорт. Заявка рассматривается в кратчайшие сроки.

Чтобы получить всю сумму наличными, поступившие на счет средства вы можете снять в любом сервисном офисе или перевести на карту.

Установите приложение Up, чтобы пользоваться всеми преимуществами Банка БелВЭБ.

Тенденции рефинансирования в 2020 году — Freddie Mac

Прошедший год был напряженным для ипотечного рынка. В то время как экономика находилась в рецессии, рекордно низкие процентные ставки по ипотечным кредитам способствовали тому, что деятельность по рефинансированию достигла почти рекордно высокого уровня. Многие заемщики сэкономили тысячи долларов, снизив ставку по ипотеке за счет рефинансирования. В этой исследовательской записке освещаются некоторые из ключевых тенденций, определяющих деятельность по рефинансированию ипотечных кредитов в 2020 году.пандемии активность рынка ипотечного кредитования в 2020 году возросла. Поскольку ставки по ипотечным кредитам достигли исторического минимума в 2020 году, активность по рефинансированию ипотечных кредитов достигла самого высокого годового показателя с 2003 года. По оценкам, в четвертом квартале 2020 года с поправкой на инфляцию в долларах 2020 года было выплачено 772 миллиарда долларов США в виде рефинансирования первого залога на одну семью. За весь 2020 год объем рефинансирования с поправкой на инфляцию составил около 2,6 трлн долларов, что более чем вдвое превышает объем предыдущего года, но все же меньше, чем 3,9 трлн долларов в 2003 году9.0007 1

Многие заемщики сэкономили тысячи долларов, снизив ставку по ипотеке за счет рефинансирования. В этой исследовательской записке освещаются некоторые из ключевых тенденций, определяющих деятельность по рефинансированию ипотечных кредитов в 2020 году.пандемии активность рынка ипотечного кредитования в 2020 году возросла. Поскольку ставки по ипотечным кредитам достигли исторического минимума в 2020 году, активность по рефинансированию ипотечных кредитов достигла самого высокого годового показателя с 2003 года. По оценкам, в четвертом квартале 2020 года с поправкой на инфляцию в долларах 2020 года было выплачено 772 миллиарда долларов США в виде рефинансирования первого залога на одну семью. За весь 2020 год объем рефинансирования с поправкой на инфляцию составил около 2,6 трлн долларов, что более чем вдвое превышает объем предыдущего года, но все же меньше, чем 3,9 трлн долларов в 2003 году9.0007 1

Согласно исследованию первичного рынка ипотечного кредитования Freddie Mac, ставка по 30-летней ипотеке с фиксированной процентной ставкой в среднем составляла 3,1% в 2020 году, что примерно на 90 базисных пунктов меньше, чем годом ранее. Кроме того, в 2020 году цены на жилье выросли на 11,6% по сравнению с прошлым годом. Домовладельцы воспользовались рекордно низкими ставками по ипотечным кредитам и увеличили собственный капитал для рефинансирования своей собственности, сократив свои ежемесячные платежи и извлекая капитал за счет рефинансирования наличными.

Кроме того, в 2020 году цены на жилье выросли на 11,6% по сравнению с прошлым годом. Домовладельцы воспользовались рекордно низкими ставками по ипотечным кредитам и увеличили собственный капитал для рефинансирования своей собственности, сократив свои ежемесячные платежи и извлекая капитал за счет рефинансирования наличными.

Повторное рефинансирование увеличилось

Поскольку процентные ставки по ипотечным кредитам быстро падали в течение года, мы наблюдали увеличение повторных рефинансирований. Повторное рефинансирование включает в себя кредиты, которые рефинансировались два или более раз в течение 12-месячного периода. В 2020 г. 10,1% рефинансирований были повторными рефинансированиями, по сравнению с 7,8% в 2019 г., но меньше, чем 16,6% в 2003 г.

Повторное рефинансирование было гораздо более распространенным в городских районах с высокой стоимостью жилья, где средний невыплаченный основной остаток по ипотечным кредитам выше. В 2020 году почти 20% обычных рефинансирований в MSA Лос-Анджелес-Лонг-Бич, Анахайм, Калифорния, были повторными рефинансированиями, в то время как только 3,1% рефинансирования в MSA Даллас-Форт-Уэрт-Арлингтон, Техас, были повторными рефинансированиями (Иллюстрация 3).

В 2020 году почти 20% обычных рефинансирований в MSA Лос-Анджелес-Лонг-Бич, Анахайм, Калифорния, были повторными рефинансированиями, в то время как только 3,1% рефинансирования в MSA Даллас-Форт-Уэрт-Арлингтон, Техас, были повторными рефинансированиями (Иллюстрация 3).

Сбережения заемщика от рефинансирования

В среднем заемщики, рефинансировавшие свою первую залоговую ипотеку в четвертом квартале 2020 года, снизили свою ставку более чем на 1,25 процентных пункта, что является самым большим снижением со второго квартала 2015 года. Годом ранее заемщики рефинансировали снизили их ставку примерно на 0,70 процентных пункта в среднем. Приложение 4 сравнивает среднюю ипотечную ставку старого рефинансированного кредита со средней ипотечной ставкой новых рефинансированных кредитов за каждый квартал с 19 по 19 мая.94 до 2020 года.

В среднем заемщики, рефинансировавшие свою 30-летнюю ипотеку с фиксированной процентной ставкой в другую 30-летнюю ипотеку с фиксированной процентной ставкой, чтобы снизить свою ипотечную ставку (рефинансирующие организации без выплаты наличных), ежегодно экономили более 2800 долларов США на платежах по ипотеке (основная сумма и проценты) за счет рефинансирования в 2020. Типичный кредит на рефинансирование в 2020 году представлял собой кредит на сумму около 300 000 долларов, и заемщик снизил свою ставку с 4,3% до 3,1%.

Типичный кредит на рефинансирование в 2020 году представлял собой кредит на сумму около 300 000 долларов, и заемщик снизил свою ставку с 4,3% до 3,1%.

Сумма сэкономленных средств существенно различалась в зависимости от района города; например, заемщики в городских районах Лос-Анджелеса, Сан-Диего, Сан-Франциско, Сиэтла и Вашингтона, округ Колумбия, сэкономили более 3500 долларов в год на выплатах по ипотечным кредитам, в то время как заемщики в городских районах Сент-Луиса и Питтсбурга сэкономили около 2000 долларов (см. Приложение 5).

Около четверти заемщиков, рефинансировавших кредит, сократили срок своего кредита

Около 24% заемщиков, рефинансировавших кредит в первом квартале 2020 года, сократили срок своего кредита по сравнению с 28% в предыдущем квартале (см. Приложение 6). Разница между 30-летними и 15-летними кредитами с фиксированной процентной ставкой в среднем составила 0,52 процентных пункта. Заемщики, как правило, рефинансируют в краткосрочные продукты, когда разница ставок по ипотечным кредитам между долгосрочными и краткосрочными продуктами больше. Например, в первом квартале 2014 года разница между 30-летними и 15-летними кредитными продуктами составила 0,9.6 процентных пунктов, в результате чего более 37% заемщиков сокращают срок кредита. Что касается распределения продуктов, более 98% рефинансирующих заемщиков выбрали кредит с фиксированной процентной ставкой. Предпочтение отдавалось кредитам с фиксированной процентной ставкой независимо от того, каким был первоначальный кредитный продукт.

Например, в первом квартале 2014 года разница между 30-летними и 15-летними кредитными продуктами составила 0,9.6 процентных пунктов, в результате чего более 37% заемщиков сокращают срок кредита. Что касается распределения продуктов, более 98% рефинансирующих заемщиков выбрали кредит с фиксированной процентной ставкой. Предпочтение отдавалось кредитам с фиксированной процентной ставкой независимо от того, каким был первоначальный кредитный продукт.

Домовладельцы обналичивают больше

Согласно квартальной статистике рефинансирования Freddie Mac, заемщики, «обналичивающие» кредиты, т. е. те, которые увеличили остаток своего кредита не менее чем на 5 процентов, составили 38% всех рефинансированных кредитов в четвертом квартале 2020 года; больше, чем в предыдущем квартале, но намного ниже, чем 89% достигнута в третьем квартале 2006 года. Общий объем вывода средств увеличился до 48,4 млрд долларов, но был ниже объемов, достигнутых во время жилищного бума в начале 2000-х годов. С поправкой на инфляцию в долларах 2020 года, в четвертом квартале 2020 года в ходе рефинансирования обычных жилищных ипотечных кредитов было обналичено около 48,0 миллиардов долларов чистого капитала дома, по сравнению с 34,3 миллиарда долларов годом ранее, и значительно меньше, чем пиковые денежные средства. — объем рефинансирования в размере 108,1 миллиарда долларов США во втором квартале 2006 года (см. Приложение 7).

С поправкой на инфляцию в долларах 2020 года, в четвертом квартале 2020 года в ходе рефинансирования обычных жилищных ипотечных кредитов было обналичено около 48,0 миллиардов долларов чистого капитала дома, по сравнению с 34,3 миллиарда долларов годом ранее, и значительно меньше, чем пиковые денежные средства. — объем рефинансирования в размере 108,1 миллиарда долларов США во втором квартале 2006 года (см. Приложение 7).

Несмотря на то, что добыча капитала увеличилась в последние кварталы, важно иметь в виду дополнительный контекст. На рисунке 8 сравнивается сумма собственного капитала, полученного в результате рефинансирования основной обычной ипотеки, в процентах от общего собственного капитала домовладельца в недвижимости. В четвертом квартале домовладельцы обналичили только приблизительно 0,25 процентных пункта доступного капитала через рефинансирование с обналичиванием, что намного меньше, чем более 0,5 процентных пункта, извлеченных в 2006 году. Наши оценки также консервативны в том, что они исключают непервоклассные и нетрадиционные денежные средства вне рефинансирования. Общий капитал, полученный за счет рефинансирования наличными, включая рефинансирование нестандартных и нестандартных активов, в 2005 г. составил более 200 миллиардов долларов в квартал, что примерно в три раза превышает сумму, которую мы оценили только для основного традиционного рынка. 2

Наши оценки также консервативны в том, что они исключают непервоклассные и нетрадиционные денежные средства вне рефинансирования. Общий капитал, полученный за счет рефинансирования наличными, включая рефинансирование нестандартных и нестандартных активов, в 2005 г. составил более 200 миллиардов долларов в квартал, что примерно в три раза превышает сумму, которую мы оценили только для основного традиционного рынка. 2

Заемщики платят меньше баллов за понижение процентной ставки при рефинансировании.

Когда заемщики получают ипотечный кредит, у них есть возможность заплатить дисконтными баллами и снизить процентную ставку. Путем выплаты дисконтных баллов, выраженных в процентах от суммы кредита; т. е. 1 балл за 300 000 долларов будет равен 3 000 долларов — заемщики могут снизить ставку по своей ипотеке. Сумма баллов, уплачиваемых заемщиком, может быть объединена с договорной ставкой по ипотеке для расчета эффективной ставки по ипотеке. Как правило, аналитики предполагают, что один пункт, уплаченный авансом, соответствует 0,2 процентных пункта процентной ставки, хотя собственный перевод заемщика между ставкой и пунктами может отличаться в зависимости от таких факторов, как, например, насколько заемщик дисконтирует будущие денежные потоки.

Как правило, аналитики предполагают, что один пункт, уплаченный авансом, соответствует 0,2 процентных пункта процентной ставки, хотя собственный перевод заемщика между ставкой и пунктами может отличаться в зависимости от таких факторов, как, например, насколько заемщик дисконтирует будущие денежные потоки.

Заемщики с основной обычной ставкой рефинансирования (те, у кого рейтинг FICO больше или равен 740, отношение кредита к стоимости меньше или равно 80%), как правило, платят по той же эффективной ставке, что и обычные заемщики на покупку, в то время как заемщики с обналичиванием, как правило, платить немного более высокую ставку и баллы. В Приложении 9, Таблица A ниже показаны ставки и баллы, выплаченные обычными заемщиками с датами фиксирования ставки в 2018, 2019 и 2020 годах.

Поскольку процентные ставки по ипотечным кредитам так сильно упали в 2020 году, рефинансирующие заемщики не платили столько дисконтных баллов, как в предыдущие годы. Более низкие ставки по ипотечным кредитам уменьшают сумму процентов, которые заемщики должны платить, поэтому может быть меньше полезности в платежных баллах для еще более низкой ставки. В то время как в среднем традиционные заемщики рефинансирования платили 0,33 и 0,29пунктов в 2018 и 2019 годах, соответственно, средний дисконтный балл, выплачиваемый рефинансирующими заемщиками, снизился до 0,23 пункта в 2020 году. В целом, заемщики, покупающие кредит, платят в баллах меньше, чем рефинансирующие заемщики, обналичивающие или не обналичивающие средства. Снижение количества баллов, выплаченных рефинансирующими заемщиками в 2020 году, было связано как со снижением доли заемщиков, уплативших дисконтные баллы, так и с уменьшением суммы дисконтных баллов, выплаченных заемщиками, которые выплачивали баллы. Приложение 9, таблица B показывает, что при условии выплаты баллов заемщики, рефинансирующие без выдачи наличных, заплатили 0,72 балла в 2020 году по сравнению с 0,85 и 0,9 балла.0 баллов в 2018 и 2019 годах соответственно.

Более низкие ставки по ипотечным кредитам уменьшают сумму процентов, которые заемщики должны платить, поэтому может быть меньше полезности в платежных баллах для еще более низкой ставки. В то время как в среднем традиционные заемщики рефинансирования платили 0,33 и 0,29пунктов в 2018 и 2019 годах, соответственно, средний дисконтный балл, выплачиваемый рефинансирующими заемщиками, снизился до 0,23 пункта в 2020 году. В целом, заемщики, покупающие кредит, платят в баллах меньше, чем рефинансирующие заемщики, обналичивающие или не обналичивающие средства. Снижение количества баллов, выплаченных рефинансирующими заемщиками в 2020 году, было связано как со снижением доли заемщиков, уплативших дисконтные баллы, так и с уменьшением суммы дисконтных баллов, выплаченных заемщиками, которые выплачивали баллы. Приложение 9, таблица B показывает, что при условии выплаты баллов заемщики, рефинансирующие без выдачи наличных, заплатили 0,72 балла в 2020 году по сравнению с 0,85 и 0,9 балла.0 баллов в 2018 и 2019 годах соответственно.

Кто спас от рефинансирования в 2020 году?

Если мы сравним активность рефинансирования в 2020 году с предыдущими недавними волнами активности рефинансирования, мы увидим увеличение разрыва в доходах рефинансирования, разницы в активности рефинансирования между заемщиками с низким и высоким доходом. В исследовательской работе «Неравенство во время пандемии COVID-19: пример сбережений от рефинансирования ипотеки» показано, что в первом полугодии 2020 года разница в сбережениях от рефинансирования между высокодоходными и низкодоходными заемщиками была в десять раз выше, чем в предыдущие годы. волны рефинансирования. Документ документально подтверждает, что разрыв в доходах от рефинансирования был самым большим в те месяцы, которые больше всего пострадали от пандемии. В географическом плане округа, наиболее сильно пострадавшие от пандемии, также столкнулись с одним из самых больших разрывов в доходах от рефинансирования.

Примечания: Деятельность по рефинансированию прогнозируется на основе коэффициентов Таблицы 5 Agarwal, Chomsisengphet, Kiefer, Kiefer and Medina (2020)* с использованием уровней рефинансирования в нижнем квинтиле распределения доходов до 2020 года в качестве опущенной категории. Коэффициенты оцениваются с полным набором контрольных переменных, и в результате прогнозы фиксируют контрольные характеристики на уровнях, наблюдаемых у лиц, находящихся в нижнем квинтиле распределения доходов.

Коэффициенты оцениваются с полным набором контрольных переменных, и в результате прогнозы фиксируют контрольные характеристики на уровнях, наблюдаемых у лиц, находящихся в нижнем квинтиле распределения доходов.

Мы говорим, что ипотека вновь оказывается в деньгах во время волны рефинансирования, когда она не была в деньгах в начале волны рефинансирования, но становится в деньгах во время соответствующей волны рефинансирования. Мы говорим, что ипотека при деньгах, когда она удовлетворяет условиям, изложенным в Agarwal, Driscoll and Laibson (2013).

Оценка для последних волн рефинансирования

До 2020 г.: волна 2015 г.: 9/2014 – 02/2015, волна 2016 г.: 4/2016 – 09/2016, волна 2017 г.: 04/2017 – 9/2017, 2019 г.волна: 4/2019 – 9/2019, В течение 2020: 01/2020 – 6/2020

*Источник: Агарвал, С., Чомсисенгфет, С., Кифер, Х., Кифер, Л. К., и Медина, П. К. (2020 ). Неравенство во время пандемии COVID-19: экономия на рефинансировании ипотеки. Доступно на SSRN 3750133.

Заключение

Поскольку ставки по ипотечным кредитам в 2020 году достигли нескольких рекордно низких уровней, заемщики рефинансировали в среднем тысячи долларов сбережений путем рефинансирования, иногда более одного раза. Некоторые домовладельцы также воспользовались возможностью использовать собственный капитал посредством рефинансирования наличными, в то время как другие ускорили скорость выплаты основного долга за счет рефинансирования на более короткий срок. Поскольку ставки по ипотечным кредитам все еще находятся на рекордно низком уровне, мы прогнозируем, что объем рефинансирования останется высоким в 2021 году. Хотя все еще есть много домовладельцев, которые могли бы извлечь выгоду из рефинансирования своей недвижимости, без неожиданного падения ставок по ипотечным кредитам объем рефинансирования, вероятно, сократится. год по сравнению с почти рекордными уровнями, которые мы наблюдали в прошлом году.

Ссылки

1 Даже без поправки на инфляцию объем рефинансирования в 2003 г. в номинальных долларах (2,8 трлн долл. США) превысил показатель 2020 г. (2,6 трлн долл. США).

в номинальных долларах (2,8 трлн долл. США) превысил показатель 2020 г. (2,6 трлн долл. США).

2 Гринспен, А., и Кеннеди, Дж. Э. (2005). Оценки выдачи ипотечных кредитов, погашения и долга по жилищам на одну-четыре семьи. Бумага FEDS , (2005-41).

ПОДГОТОВЛЕНО ГРУППУ ЭКОНОМИЧЕСКИХ И ЖИЛИЩНЫХ ИССЛЕДОВАНИЙ

Тенденции рефинансирования в первой половине 2021 года

Объем рефинансирования в первой половине 2021 года остается высоким

Низкие ставки по ипотечным кредитам наряду с высоким ростом цен на жилье в первой половине 2021 года способствовали сильному рынку выдачи ипотечных кредитов. Согласно исследованию ипотечного рынка первичных рынков Freddie Mac®, средняя ставка по 30-летней ипотеке с фиксированной ставкой в первой половине 2021 года составляла 2,9%. Цены на жилье выросли на 19,2% в первой половине 2021 года по сравнению с первой половиной 2020 года. с поправкой на инфляцию в долларах 2020 года, в первой половине 2021 года было выдано около $1,6 трлн рефинансирования под залог. Это на 33 % больше рефинансирующей активности по сравнению с первой половиной 2020 года. ниже темпов, зарегистрированных во время бума рефинансирования в 2003 г., когда объемы рефинансирования достигли 3,9 долл. США.трлн долларов с поправкой на инфляцию 2020 года.

Это на 33 % больше рефинансирующей активности по сравнению с первой половиной 2020 года. ниже темпов, зарегистрированных во время бума рефинансирования в 2003 г., когда объемы рефинансирования достигли 3,9 долл. США.трлн долларов с поправкой на инфляцию 2020 года.

В первой половине 2021 года домовладельцы продолжали пользоваться низкими ставками по ипотечным кредитам и увеличивать собственный капитал для рефинансирования своей собственности, сокращая свои ежемесячные платежи и извлекая капитал за счет рефинансирования наличными.

Заемщики сэкономили более 2800 долларов США в год на выплатах по ипотечным кредитам за счет рефинансирования

Заемщики, которые рефинансировали свои первые залоговые ипотечные кредиты в первой половине 2021 года, снизили свою ипотечную ставку в среднем более чем на 1,20 процентных пункта, в то время как за весь 2020 год заемщики снизили свою ставку примерно на 1,15 процентных пункта. Например, Приложение 2 сравнивает среднюю ставку по ипотечным кредитам, которые были рефинансированы, со средней ставкой по новым рефинансированным кредитам, начиная с первого квартала 1994 г. по второй квартал 2021 г.

по второй квартал 2021 г.

Заемщики, рефинансировавшие свою 30-летнюю ипотеку с фиксированной ставкой в другую 30-летнюю ипотеку с фиксированной ставкой в первой половине 2021 года для снижения своей ипотечной ставки (безналичное рефинансирование), сэкономили более 2800 долларов США на платежах по ипотеке (основная сумма и проценты) ежегодно . См. Приложение 3 для среднегодовой экономии по основным районам города.

Тридцать процентов рефинансирующих заемщиков сократили срок своего кредита при рефинансировании

Как отражено в Приложении 4 , доля заемщиков, сокращающих свой срок при рефинансировании, увеличилась в первой половине 2021 года. Например, заемщиков, которые рефинансировали во втором квартале 2021 года 30% сократили свой срок при рефинансировании. Разница между 30-летней фиксированной ставкой и 15-летней фиксированной ставкой увеличивалась в течение 2021 года примерно с 50 базисных пунктов в начале года до примерно 70 базисных пунктов в июне. Заемщики склонны рефинансировать в краткосрочные продукты, когда разница ставок по ипотечным кредитам между долгосрочными и краткосрочными продуктами больше. В первом квартале 2014 года доля заемщиков, сокращающих срок кредита, достигла 37%, так как разница между 30-летними и 15-летними ипотечными продуктами с фиксированной процентной ставкой составила 0,9.6 процентных пунктов. Что касается распределения продуктов, почти 100% заемщиков выбрали продукт с фиксированной ставкой, независимо от того, каким был их первоначальный продукт.

Заемщики склонны рефинансировать в краткосрочные продукты, когда разница ставок по ипотечным кредитам между долгосрочными и краткосрочными продуктами больше. В первом квартале 2014 года доля заемщиков, сокращающих срок кредита, достигла 37%, так как разница между 30-летними и 15-летними ипотечными продуктами с фиксированной процентной ставкой составила 0,9.6 процентных пунктов. Что касается распределения продуктов, почти 100% заемщиков выбрали продукт с фиксированной ставкой, независимо от того, каким был их первоначальный продукт.

Рефинансирование непогашенного основного долга заемщиков (UPB) и динамики доходов; суммы кредитов рефинансирования и доходы заемщиков снизились в период с 2020 по 2021 год

Для кредитов, выданных в 2021 году и профинансированных Freddie Mac к 31 августа 2021 года, средняя сумма кредита, выданного для процентного рефинансирования, составила 273 520 долларов США; это было уменьшением по сравнению со средней суммой кредита в 29 долларов США. 0330 в 2020 году. Средняя сумма кредита для рефинансирования наличными, выданного в 2021 году и профинансированного Freddie Mac к 31 августа 2021 года, составляла чуть более 265 000 долларов США по сравнению с примерно 259 400 долларов США в прошлом году. В приложении 5 показана средняя сумма кредита на рефинансирование в разбивке по целям рефинансирования с 2018 по 2021 год.

0330 в 2020 году. Средняя сумма кредита для рефинансирования наличными, выданного в 2021 году и профинансированного Freddie Mac к 31 августа 2021 года, составляла чуть более 265 000 долларов США по сравнению с примерно 259 400 долларов США в прошлом году. В приложении 5 показана средняя сумма кредита на рефинансирование в разбивке по целям рефинансирования с 2018 по 2021 год.

В приложении 6 показан квалифицируемый доход заемщика по кредитам на рефинансирование, выданным с 2018 по 2021 год. В 2021 году средний доход заемщика снизился как для рефинансирования со ставкой, так и для рефинансирования наличными. Для рефинансирования со ставкой средний доход снизился примерно на 7% в первой половине 2021 года по сравнению с первой половиной 2020 года. Средний доход от рефинансирования наличными за тот же период снизился примерно на 4%. Снижение доходов заемщиков с 2020 по 2021 год показывает, что заемщики с низким доходом, которые не спешили рефинансировать в начале пандемии, начали пользоваться более низкими процентными ставками по ипотечным кредитам и рефинансировать свои кредиты в 2021 году9. 0003

0003

По данным Freddie Mac, заемщики с «обналичкой», которые увеличили остаток по кредиту не менее чем на 5%, составляли 51% рефинансирующих заемщиков во втором квартале 2021 года — по сравнению с 38% в первом квартале 2021 года. 2021 г., но все еще ниже, чем 89% в третьем квартале 2006 г. С поправкой на инфляцию в долларах 2020 г., по нашим оценкам, 54 млрд долларов чистого собственного капитала было обналичено в ходе рефинансирования обычных жилищных ипотечных кредитов во втором квартале 2021 г. 2021 г. — по сравнению с примерно 60 млрд долл. США в предыдущем квартале и значительно меньше пикового объема рефинансирования наличными в размере 108 млрд долл. США во втором квартале 2006 г. В следующем разделе представлена дополнительная информация о тенденциях рефинансирования наличными.

Исторические тенденции рефинансирования, обналичивания и сбережений при оплате

Согласно Финансовой отчетности США, опубликованной Советом Федеральной резервной системы, совокупный собственный капитал домовладельцев превысил 23 триллиона долларов США по состоянию на второй квартал 2021 года. была накоплена без сопоставимого увеличения ипотечной задолженности. Таким образом, совокупное отношение собственного капитала к стоимости жилищного фонда увеличилось до более чем 67% во втором квартале 2021 года, что является самым высоким показателем с конца 19 века.80-е годы.

была накоплена без сопоставимого увеличения ипотечной задолженности. Таким образом, совокупное отношение собственного капитала к стоимости жилищного фонда увеличилось до более чем 67% во втором квартале 2021 года, что является самым высоким показателем с конца 19 века.80-е годы.

При низких процентных ставках по ипотечным кредитам и высоком собственном капитале домовладельцев было бы естественно ожидать, что домовладельцы увеличат свою норму извлечения собственного капитала за счет рефинансирования наличными или кредитования собственного капитала. Учитывая низкий уровень ставок по ипотечным кредитам и возможность зафиксировать фиксированную ставку на 15, 20 или 30 лет, рефинансирование наличными сегодня более привлекательно для многих домовладельцев. Действительно, в наших данных мы видим увеличение как доли рефинансируемых ипотечных кредитов, выдаваемых за обналичивание, так и совокупного капитала в долларах, который заемщики извлекают при условии обналичивания.

Мы анализируем данные о соответствующих сделках рефинансирования, финансируемых Freddie Mac с 1998 года по второй квартал 2021 года. Эти данные дают нам представление о тенденциях рефинансирования в различных экономических условиях и позволяют нам сравнивать сегодняшнюю активность с предыдущими годами. Наш набор данных связывает транзакцию рефинансирования с более ранней ипотекой (как покупка, так и рефинансирование) и позволяет нам увидеть, как доход, долг, капитал и стоимость дома заемщика изменились между транзакциями. Сравнивая непогашенный UPB рефинансированного кредита с суммой кредита по новой ипотеке, мы можем отследить сумму капитала, который был извлечен либо в виде наличных, либо использован для консолидации другого долга, такого как ипотечные кредиты со вторым залогом.

Сначала мы вычисляем сводную статистику по времени, представленную в Таблице 1A . Для каждого квартала создания мы рассчитываем частоту обналичивания; доля ипотечных кредитов, которые предполагают обналичивание (определяется здесь как 5% или более увеличение UPB нового кредита по отношению к непогашенному UPB рефинансированного кредита). Мы также рассчитываем степень обналичивания; в зависимости от рефинансирования с выплатой наличных, сколько капитала было извлечено как в номинальных долларах, так и в процентах от стоимости имущества.

Мы также рассчитываем степень обналичивания; в зависимости от рефинансирования с выплатой наличных, сколько капитала было извлечено как в номинальных долларах, так и в процентах от стоимости имущества.

Частота обналичивания (столбец 1 таблицы 1А) очень чувствительна к процентным ставкам по ипотечным кредитам. В периоды, когда процентные ставки по ипотечным кредитам остаются неизменными или растут (столбец 4 таблицы 1А), относительно небольшое количество домовладельцев будут участвовать в рефинансировании на условиях процентной ставки, поэтому доля рефинансирования наличными будет высокой. В периоды снижения ставок, когда все больше домовладельцев реагируют на более низкие процентные ставки рефинансированием на условиях ставки, доля рефинансирования наличными будет снижаться. Приложение 7 показывает эту взаимосвязь путем построения столбцов (4) и (1) Таблицы 1А в виде диаграммы рассеяния.

Степень обналичивания также чувствительна к процентной ставке. Мы можем увидеть это наиболее четко, сравнив средний обналиченный капитал в процентах от стоимости имущества в зависимости от столбца рефинансирования обналичивания (столбец 3 в таблице 1A) со средним изменением процентных пунктов в столбце процентной ставки (столбец 4 в таблице 1A). Эти столбцы представлены в виде диаграммы рассеяния в приложении 8 . Как и в Таблице 7, существует линейная зависимость между снижением процентной ставки, которую получают рефинансирующие заемщики, и долей собственного капитала, которую они обналичивают.

Это говорит о том, что по мере снижения процентных ставок и роста стоимости недвижимости следует ожидать резкого увеличения как частоты, так и масштабов обналичивания денег. Для уточнения сводного анализа, представленного в Таблице 1 и Приложениях 7 и 8, мы расширили наш анализ.

Ранее мы обсуждали ежегодную экономию заемщиков на платежах по ипотеке в первой половине 2021 года при рефинансировании 30-летней ипотеки с фиксированной ставкой в другой 30-летний продукт с фиксированной ставкой. Таблица 1B показывает историческую экономию годовых платежей, скорректированную с учетом инфляции в долларах 2020 года, при рефинансировании 30-летней ипотеки с фиксированной ставкой в другой 30-летний продукт с фиксированной ставкой. Низкие ставки по ипотечным кредитам в последнее десятилетие позволили многим заемщикам рефинансировать и снизить свои платежи по ипотечным кредитам или извлечь капитал за счет рефинансирования наличными для погашения других долгов с более высокими процентами.

Заключение

В этом отчете освещаются тенденции рефинансирования в первой половине 2021 года. Многие заемщики воспользовались низкими процентными ставками, сэкономив более 2800 долларов США на выплатах по ипотеке ежегодно. Заемщики также воспользовались высоким ростом цен на жилье для обналичивания капитала, но уровень извлечения капитала остается скромным, и в процентном отношении к стоимости недвижимости извлечение капитала имеет тенденцию к снижению.