Содержание

Рефинансирование ипотеки других банков в МТС Банке — ипотечный кредит под меньшую процентную ставку

от 5,2% годовых

от 5,2% годовых

Ставка

от 5,2%

Максимальная сумма

50 млн ₽

Срок кредита

до 30 лет

Решение

до 3-х дней

Преимущества рефинансирования

Выгодные условия

Уменьшите ежемесячный платеж и ставку, измените срок кредита

Онлайн оформление

В отделение вы придете только для подписания документов

Дополнительная сумма

Получите деньги на ремонт или другие цели по ставке ипотеки

Объединение кредитов

Рефинансируйте с ипотекой другие кредиты и платить будет проще: одна дата платежа, один платёж, один счёт под ставку ипотеки

Требования к заемщику и залоговой недвижимости

К заемщику:

Возраст не менее 18 лет на момент заключения сделки, не более 65 лет на момент окончания кредита

Гражданство РФ или наличие постоянной/временной регистрации на территории РФ

Наличие постоянного места работы или источника дохода от 3 месяцев

Ипотека оформлена 3 или более месяцев назад

К недвижимости:

Рефинансирование ипотеки — это просто!

В отделение вы придете только для подписания документов

Заполните заявку

Шаг 1

из 4

Вероятность одобрения

+10%

за заполнение шага 1

Параметры кредита

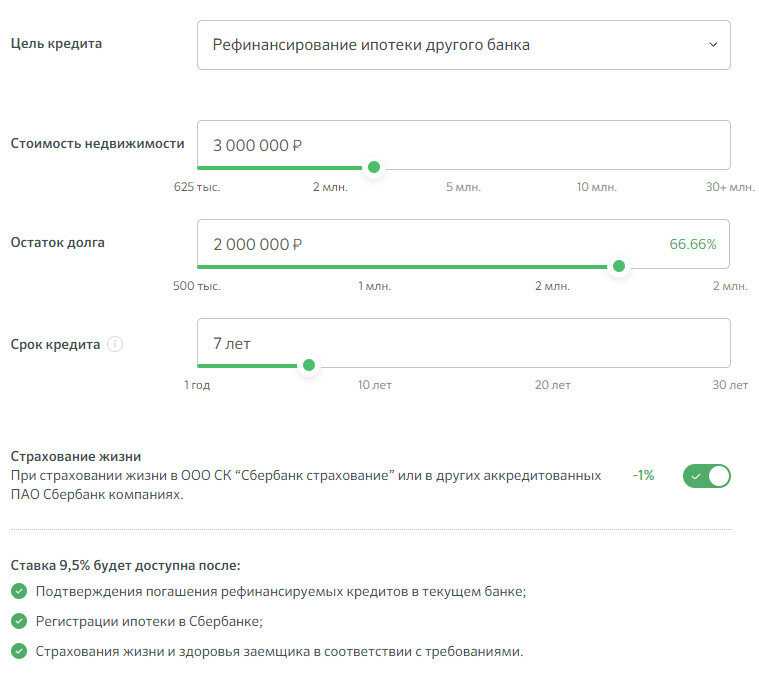

Стоимость недвижимости

от 1 260 000 ₽

до 100 000 000 ₽

Остаток долга по ипотеке

от 1 000 000 ₽

до 4 000 000 ₽

Срок кредита

от 3 лет

до 30 лет

Ежемесячный платеж

40 818 ₽

Ставка

10.

7 %

7 %

Сумма кредита

3 000 000 ₽

Необходимый доход

68 030 ₽

Налоговый вычет

506 761 ₽

*Расчет носит предварительный характер

+0,5% хочу рефинансировать кредиты или получить дополнительные деньги

Рефинансирование для семей с детьми

-1% зарплатный клиент ПАО «МТС-Банк» или сотрудник ГК ПАО АФК «Система»

Предложение партнеров МТС Банка

Страхование онлайн

Продление и оформление полиса ипотеки онлайн

Электронная регистрация сделки

Зарегистрировать сделку и обременение на недвижимость без посещения Росреестра или МФЦ

МТС Банк предлагает рефинансирование ипотеки других банков. Подайте заявку, чтобы изменить условия по текущему кредиту на приобретение недвижимости, выбрать удобный новый срок договора и график платежей. Рефинансирование доступно для всех договоров, условия которых не пересматривались ранее, и при условии, что кредит выдан не менее 6 месяцев назад. Объедините все кредиты в один и платите по сниженной ставке в одну дату платежа.

Подайте заявку, чтобы изменить условия по текущему кредиту на приобретение недвижимости, выбрать удобный новый срок договора и график платежей. Рефинансирование доступно для всех договоров, условия которых не пересматривались ранее, и при условии, что кредит выдан не менее 6 месяцев назад. Объедините все кредиты в один и платите по сниженной ставке в одну дату платежа.

| Процентная ставка | от 5,2% |

| Сумма кредита | до 50 000 000 ₽ |

| Срок кредита | до 30 лет |

| Решение по кредиту | до 3-х дней |

Как получить ипотеку

Рефинансирование — это смена одного кредитного договора на другой. Новый кредит является целевым и выдается строго на погашение текущего займа на покупку жилья. Ряд банков, включая МТС Банк, делают исключение, позволяя рефинансировать несколько кредитов одним новым договором.

Что дает рефинансирование

Смена кредитного договора позволяет:

Уменьшить размер переплаты. Рефинансирование — это всегда более выгодные условия и низкая относительно текущего договора ставка. Снижение ставки сокращает сумму переплаты за пользование кредитом при условии правильного подобранного периода кредитования

Скорректировать ежемесячной платеж. Подайте заявку на максимальный срок нового кредита. Остаток долга разделится на большее число лет, что снизит размер ежемесячного платежа. Так как все ипотечные программы разрешают досрочное погашение без комиссии и перезаключения договора, вы сможете вносить больше, чтобы быстрее закрыть кредит или сохранять установленный размер, когда не будет дополнительных денег

Сократить срок кредита. При уменьшении ставки и сохранении текущего размера ежемесячного платежа срок кредитования уменьшится. Вы будете платить в привычном режиме, но закроете долг быстрее и снизите общую переплату

Когда можно подать заявку

Постоянно заменять один договор другим нельзя. Есть ряд условий, при которых рефинансирование может быть одобрено:

Есть ряд условий, при которых рефинансирование может быть одобрено:

кредит выдан более полугода назад, дополнительно может быть оговорен остаточный срок действия — от 3 месяцев и более

по ипотеке нет задолженностей и просрочек, у клиента положительная кредитная история

ипотека не рефинансировалась ранее или процедура была применена один раз и более одного года назад

сумма остатка долга удовлетворяет максимальному лимиту на выдачу кредитов в банке обращения

объект залога правильно оценен, соответствует требованиям бан

Как при любом другом кредите, банк может отказать. Наиболее частыми причинами отказа является неустойчивое финансовое положение заемщика, неровные выплаты и просрочки по текущим обязательствам, невозможность включения в программы господдержки или применения особых условий. Например, при рефинансировании нельзя заключить договор под дальневосточную ипотеку, даже если заемщик подходит. Военная ипотека может быть рефинансирована, только если банк работает с программой.

Военная ипотека может быть рефинансирована, только если банк работает с программой.

Если ваша ипотека выдана давно, и с момента заключения договора изменились ваши доходы или жизненная ситуация повлияла на возможность погашать займ на прежних условиях, можно подать заявку на рефинансирование. Процедура рекомендована, если:

ставки по кредитам изменились более, чем на 1%

изменился ваш социальный статус, вам стала доступна ипотека с господдержкой для молодых семей, семей с детьми или другие программы

ипотека была открыта в валюте, а ваш доход остался рублевым

Как происходит процедура

Рефинансирование – это выдача кредита с нуля. Банк проверяет заемщика и объекта так же, как при первичном договоре, поскольку условия и обстоятельства могли поменяться. При подаче заявки заемщик предоставляет сведения о себе и созаемщике, если он есть, подтверждает трудоустройство, доходы, предоставляет полные сведения о квартире и дожидается ответа банка.

Если получено одобрение, новый банк выдает ипотеку, при этом заемщик подает заявку на досрочное закрытие договора в старый банк, запрашивает остаток долга, реквизиты для перевода денег — это можно сделать дистанционно или лично в отделении банка.

После погашения остатка долга по текущему договору снимается обременение с квартиры. В этот момент у заемщика уже открыт новый договор, и если иное не оговорено условиями, до момента передачи квартиры в залог новому банку, по ипотеке применяется стандартная ставка без учета персональных дисконтов и условий госпрограмм. Как правило, банк сам инициирует снятие обременения, процедура занимает не более 30 дней.

Далее квартира передается под обременение по новому договору, заемщик продолжает выплаты на согласованных условиях.

Что еще нужно знать

Если по рефинансируемому кредиту применялся маткапитал, смена кредитора проводится под контролем органов опеки и попечительства, поскольку при использовании маткапитала обязательно выделение долей детям.

Если квартира, в которой выделены эти доли, продается, опекуны обязаны предоставить равноценную долю в новом жилье и не нарушить права несовершеннолетних

Если квартира, в которой выделены эти доли, продается, опекуны обязаны предоставить равноценную долю в новом жилье и не нарушить права несовершеннолетнихЕсли вы брали ипотеку на новостройку, а на момент рефинансирования дом еще не сдан, в залог передается не объект, а право требования по договору долевого участия. После сдачи квартиры ее необходимо передать в залог банку до полного расчета по ипотеке, как в прочих случаях

Если квартира, в которой выделены эти доли, продается, опекуны обязаны предоставить равноценную долю в новом жилье и не нарушить права несовершеннолетних

Если квартира, в которой выделены эти доли, продается, опекуны обязаны предоставить равноценную долю в новом жилье и не нарушить права несовершеннолетнихПоказать всё

Процентные ставки

Сумма

до

12 млн ₽

80% от стоимости

недвижимости

—

Рефинансирование

для семей с детьми

5,2%

Сумма

до

50 млн ₽

80% от стоимости

недвижимости

10,4%

Рефинансирование

для семей с детьми

—

Указанная годовая процентная ставка увеличивается:

Рассчитать стоимость и оплатить полис страхования можно на МТС Страхование или у страховых партнеров банка

Необходимые документы

На рассмотрение заявки

Анкета: заполните в электронном виде

Согласие на обработку персональных данных: заполните вручную и отсканируйте документ

Паспорт РФ: отсканируйте все развороты

Справка 2-НДФЛ / справка о доходах по форме банка / выписка из ПФР (не требуется, если вы получаете зарплату на карту МТС Банка более 6 месяцев)

Трудовая книжка: заверенная копия.

Если оформлена электронная трудовая, предоставьте выписку из книжки, можно по ссылке (не требуется если вы получаете зарплату на карту МТС Банка более 1 года)Военный билет для мужчин в возрасте до 27 лет

Если оформлена электронная трудовая, предоставьте выписку из книжки, можно по ссылке (не требуется если вы получаете зарплату на карту МТС Банка более 1 года)

Если оформлена электронная трудовая, предоставьте выписку из книжки, можно по ссылке (не требуется если вы получаете зарплату на карту МТС Банка более 1 года)К сделке

Правоустанавливающие документы (например, договор купли-продажи или ДДУ)

Кредитный договор по текущей ипотеке

Договор страхования. Рассчитать и оформить полис страхования можно онлайн

Выписка из ЕГРН, полученная самим собственником

илиЭкспресс-выписка по объекту недвижимости , полученная собственником через Госуслуги

Памятки

Как погашать ипотеку без комиссии

По номеру телефона

Наличными

По номеру телефона

Если в МТС Банке у вас есть только ипотека, перевод поступит сразу на счет для погашения ипотеки. Деньги будут списаны в дату платежа

Деньги будут списаны в дату платежа

В некоторых банках платежи через СБП по умолчанию отключены. Как правило, их можно включить в разделе «Настройки».

Подробная инструкция

Все способы погашения

Если у вас нет карты МТС Банка

Чтобы вносить платежи без комиссии, оформите карту MTS CASHBACK в приложении или офисе МТС Банка.

Погасите ипотеку досрочно

Вы можете досрочно погасить ипотеку полностью или частично.

При частичном досрочном погашении можно сократить сумму ежемесячного платежа или срок кредита

2

Выберите «Погасить частично» или «Погасить полностью»

3

Введите сумму платежа и выберите дату погашения (любой будний день). Подтвердите запрос кодом из СМС

4

Готово! Сумма спишется автоматически в указанный день

Обратите внимание!

Проследите, чтобы в выбранную дату на кредитном счете было достаточно средств для списания.

Управляйте ипотекой

в приложении МТС Банка

В приложении можно:

Отслеживать зачисление средств на счет кредита

Видеть дату и сумму ежемесячного платежа

Погашать кредит досрочно без штрафов и комиссий

Заказать справки по кредиту без похода в офис

Вопросы и ответы

Общие вопросы

Требования к заемщику

Приобретаемая недвижимость

О кредите

Обслуживание ипотеки

Погашение кредита

Дебетовая карта МТС Банка

Как оформить ипотечный кредит?

Подайте заявку на сайте или в отделении банка. В течение дня с вами свяжется ипотечный менеджер и проконсультирует по дальнейшим вопросам одобрения заявки и выхода на сделку.

В течение дня с вами свяжется ипотечный менеджер и проконсультирует по дальнейшим вопросам одобрения заявки и выхода на сделку.

На какие цели можно получить ипотечный кредит?

На приобретение квартир и апартаментов на первичном и вторичном рынке, рефинансирование ипотеки. Возможно индивидуальное рассмотрение ипотеки на загородную и коммерческую недвижимость.

Можно рефинансировать другие кредиты вместе с ипотекой?

Вместе с ипотекой можно рефинансировать до 5 кредитов и получить дополнительные деньги на любые цели. Для этого оформите заявку . В течение дня вам перезвонит менеджер.

Кто может быть созаёмщиком?

Любой человек с хорошей кредитной историей и постоянным доходом. Вы можете привлечь до 4 созаемщиков: например, ваших родных или друзей.

Сколько времени занимает рассмотрение заявки?

От 1 до 3 дней.

В течение какого срока действует положительное решение банка о предоставлении кредита?

Одобрение действует 2 полных месяца.

Можно ли использовать материнский капитал как первоначальный взнос?

Да, можно. Кроме покупки аппартаментов. Потратить материнский капитал на приобретение апартаментов нельзя, так как данный тип недвижимости не относится к жилому фонду.

Кроме покупки аппартаментов. Потратить материнский капитал на приобретение апартаментов нельзя, так как данный тип недвижимости не относится к жилому фонду.

Обязательно ли оформлять страхование?

Когда можно снова подать заявку в случае отказа?

Если причина отказа устранена, мы пересмотрим решение в течение недели. Причины могут быть такими: недостаточный доход, просроченные кредиты в других банках, отсутствие первоначального взноса.

Общие вопросы

Требования к заемщику

Приобретаемая недвижимость

О кредите

Обслуживание ипотеки

Погашение кредита

Дебетовая карта МТС Банка

Рефинансирование ипотеки

Вся информация носит справочный характер и не является офертой. Банк имеет право отказать в предоставлении кредита без раскрытия причин отказа. Срок кредита от 36 до 360 месяцев. Сумма кредита от 1 000 000 ₽ до 50 000 000 ₽. Неустойка за просрочку платежа — 0.06% за каждый день просрочки. Годовая процентная ставка определяется для каждого заёмщика индивидуально и составляет от 5,2%. Указанная годовая процентная ставка увеличивается при отсутствии программы «Рефинансирование для семей с детьми», при отсутствии имущественного страхования, при изменении суммы кредита, а также: при отсутствии личного страхования (при расторжении ранее заключенного договора страхования) на 4% годовых, при отсутствии имущественного страхования на 1% годовых; для сотрудников организаций, не входящих в группу компаний ПАО АФК «Система», и их дочерних/зависимых обществ или не являющихся зарплатными клиентами на +0,6% годовых; ставка будет составлять до 13% годовых.

Указанная годовая процентная ставка увеличивается при отсутствии программы «Рефинансирование для семей с детьми», при отсутствии имущественного страхования, при изменении суммы кредита, а также: при отсутствии личного страхования (при расторжении ранее заключенного договора страхования) на 4% годовых, при отсутствии имущественного страхования на 1% годовых; для сотрудников организаций, не входящих в группу компаний ПАО АФК «Система», и их дочерних/зависимых обществ или не являющихся зарплатными клиентами на +0,6% годовых; ставка будет составлять до 13% годовых.

Показать все

Рефинансирование ипотеки от УСК «Сибиряк»

Политика конфиденциальности

Мы ценим важность конфиденциальной информации и защищает ее на уровне доступных технологий и процедур, считаем необходимым объяснить Вам, как будут использоваться Ваши личные данные. Для этого мы просим Вас внимательно ознакомиться с нашей Политикой Конфиденциальности.

Данная Политика Конфиденциальности применима ко всей личной информации и полученным или использованным данным нами, ее сайтами, доменами, приложениями и сервисами.

Сбор вашей личной информации

Мы храним и обрабатываем предоставленную Вами информацию с тем уровнем достаточной защиты, которая представляется достаточной и доступной. Мы не передает предоставленную информацию третьим лицами за исключением случаев, предусмотренных законодательством Российской Федерации.

Мы можем попросить Вас предоставить контактную информацию, такую, как адрес электронной почты, ФИО, номер телефона, ссылки на аккаунты в социальных сетях или прочих контактов, необходимых для осуществления наших услуг.

Отказ от предоставления данной информации является достаточным условием для отказа или прекращения оказания всех или части наших услуг. Для Вашего удобства эти данные могут быть получены в автоматическом режиме с уведомлением Вас перед отправкой запроса на его получение.

Мы можем объединять информацию, предоставленную Вами на нашем сайте, с другой информацией, полученной нами от Вас вне рамок сайта или от сторонних лиц для более эффективной работы нашего сайта, услуг или наших предложений для Вас.

Если Вы предоставляете нам свою информацию, Вы имеете право, предварительно уведомив нас, проверить, изменить, исправить или удалить эту информацию.

Заполняя наши формы и передавая нам информацию, Вы соглашаетесь с нашей политикой конфиденциальности.

Использование вашей личной информации

Мы используем Вашу личную информацию исключительно для предоставления Вам услуг и сервисов, указанных на наших сайтах и страницах. В частности, мы используем Вашу информацию, чтобы связаться с вами удобным для вас способом, для предоставления услуг и поддержки.

Мы может связаться с Вами для предоставления информации о товарах, услугах, рекламе, конкурсах и других мероприятиях или предложениях представляющих для Вас интерес. Вы имеете право решить и уведомить нас, хотите ли вы получать такую информацию, с помощью запроса по электронной почте или по иным каналам связи, указанных на наших сайтах и страницах.

Передача вашей личной информации

Мы обязуемся не передавать вашу личную информацию другим лицам за исключением случаев, когда Вы запросите товары или услуги, выполнение которых требует обращение к нашим партнерам или подрядчикам, с вашим предварительным согласием на передачу такой информации.

Мы обязуемся не передавать Вашу личную информацию, предоставленную Вами, сторонним лицам, за исключением: вашего согласия; ответа на официальный и юридически правильно оформленный запрос правительственных органов; следования нормам законодательства, акта, повестки в суд или судебного решения; помощи в предотвращении мошенничества, защите прав и имущества; защиты личной безопасности или имущества наших сотрудников, пользователей или общественности; обработки Вашего заказа или запроса, или обработки нашего счета-фактуры; передачи лицам или компаниям, которых мы нанимает для выполнения внутренних операций компании.

Безопасность вашей личной информации

Мы гарантирует защиту информации, которую Вы нам предоставляете. Хотя мы не может гарантировать отсутствие попыток несанкционированного доступа, Вы все равно можете быть уверены, что мы прилагаем максимум усилий для защиты Вашей личной информации и предотвращения несанкционированного доступа к ней с помощью соответствующей технологии и внутренних процедур.

Согласие на обработку данных

Предоставляя любые личные данные на нашем сайте, все наши клиенты четко понимают и безусловно соглашаются на сбор и обработку такой информации в рамках данной Политики конфиденциальности.

Изменения в политике конфиденциальности

Условия данной Политики конфиденциальности являются правилом для сбора и использования любой собранной на сайтах и страницах.

Мы оставляет за собой право в любое время изменять или обновлять условия данной Политики конфиденциальности. В случае изменения каких-либо материалов, мы публикуем таковые изменения и обновляем дату редакции в документе. Изменения в Политике конфиденциальности вступают в силу с момента публикации на этом сайте, а Ваше дальнейшее пользование нашими услугами и сервисами означает Ваше принятие и согласие на эти изменения.

В случае изменения каких-либо материалов, мы публикуем таковые изменения и обновляем дату редакции в документе. Изменения в Политике конфиденциальности вступают в силу с момента публикации на этом сайте, а Ваше дальнейшее пользование нашими услугами и сервисами означает Ваше принятие и согласие на эти изменения.

Что такое рефинансирование и как это работает?

Ставки по ипотечным кредитам более чем удвоились в 2022 году, при этом средняя годовая процентная ставка по 30-летним кредитам составляет около 7 процентов. Для большинства заемщиков это не идеальный климат для замены текущего кредита на новый.

В любом случае рефинансирование может произойти в ближайшем будущем по многим причинам. Вот как работает этот процесс, какие общие варианты доступны вам, а также какие плюсы и минусы следует учитывать.

Что такое рефинансирование?

Термин «рефинансирование» на самом деле немного вводит в заблуждение. Когда вы рефинансируете свою ипотеку, вы не переделываете ее; вы фактически заменяете свою текущую ипотеку совершенно новой ссудой. Это может быть другой кредитор, чем тот, с которым вы изначально работали, чтобы купить дом.

Это может быть другой кредитор, чем тот, с которым вы изначально работали, чтобы купить дом.

Рефинансирование имеет много преимуществ: оно позволяет снизить ежемесячный платеж, сэкономить деньги на процентах в течение срока действия кредита, быстрее погасить ипотечный кредит и получить средства из собственного капитала, если вам нужны наличные деньги для каких-либо целей.

Как происходит рефинансирование ипотеки?

Процесс рефинансирования аналогичен первоначальному процессу подачи заявки на ипотеку. Кредитор рассмотрит ваши финансы, чтобы оценить уровень риска и определить ваше право на наиболее выгодную процентную ставку.

Новый заем может иметь разные сроки — переход от 30-летнего к 15-летнему сроку или, например, плавающая ставка к фиксированной — но наиболее распространенным изменением является более низкая процентная ставка.

Ваш новый кредит может также сбросить часы погашения. Скажем, вы внесли пятилетние платежи по текущему 30-летнему ипотечному кредиту. Это означает, что у вас осталось 25 лет по кредиту. Если вы рефинансируете новый 30-летний кредит, вы начнете сначала и снова будете иметь 30 лет, чтобы погасить его. Если вместо этого вы рефинансируете новый 20-летний кредит, вы погасите свой кредит на пять лет раньше.

Это означает, что у вас осталось 25 лет по кредиту. Если вы рефинансируете новый 30-летний кредит, вы начнете сначала и снова будете иметь 30 лет, чтобы погасить его. Если вместо этого вы рефинансируете новый 20-летний кредит, вы погасите свой кредит на пять лет раньше.

Рефинансирование связано с затратами на закрытие, которые могут повлиять на финансовую целесообразность получения нового ипотечного кредита. Прежде чем рефинансировать, важно понять, сколько времени потребуется, чтобы затраты на рефинансирование окупились, по сравнению с тем, как долго вы планируете оставаться дома. Вы также должны убедиться, что вы можете позволить себе новый платеж, и у вас будет достаточно капитала, оставшегося в вашем доме.

Как найти лучшую ставку рефинансирования

Покупка конкурентоспособной ставки рефинансирования может сэкономить вам деньги как на первоначальных затратах на закрытие, так и на ежемесячных платежах. Сравнение ставок и изучение различных доступных вам вариантов являются мудрыми шагами, поскольку ваша рефинансируемая ипотека заменит ваш существующий кредит.

Учитывая, как процентные ставки подскочили за последний год (и могут продолжаться в следующем году), вы также можете изучить вопрос о блокировке процентной ставки по вашему следующему ипотечному кредиту. Блокировка ставки — это гарантия того, что ипотечный кредитор будет соблюдать определенную процентную ставку по определенной цене в течение установленного периода. Эта защита может помочь стабилизировать ваш ежемесячный платеж в периоды нестабильности процентных ставок.

Четыре причины рефинансировать

- Вы можете получить более низкую процентную ставку. Основная причина для рефинансирования — это возможность снизить процентную ставку. Если ваш кредит значительно улучшился с тех пор, как вы впервые получили ипотечный кредит, или рынок изменился, доступ к более низкой процентной ставке может сэкономить вам кучу денег в течение срока кредита. Тем не менее, при сегодняшних ставках вы вряд ли значительно сэкономите, если не получите свою первоначальную ипотеку как минимум 10 лет назад.

- Вы можете получить другой вид кредита. Может быть, вы хотите заменить неопределенность ипотеки с плавающей ставкой на ипотеку с фиксированной ставкой, или, может быть, вы надеетесь перестать платить ипотечное страхование FHA, переключившись на обычный кредит. Рефинансирование дает вам возможность изучить все виды ипотечных кредитов, чтобы найти вариант, который лучше подходит для ваших финансов.

- Вы можете использовать свой капитал, чтобы занять больше денег. Помимо экономии денег, рефинансирование может помочь вам получить доступ к большему количеству средств. Рефинансирование с выплатой наличных позволяет вам использовать накопленный капитал, чтобы занять большую сумму денег. Хотя это увеличивает ваш долг, это может помочь вам обеспечить финансирование крупных расходов — например, проекта по благоустройству дома или обучения в колледже — по относительно низкой процентной ставке.

- Вы можете сократить свой кредит . Например, если в настоящее время у вас осталось 20 лет по 30-летней ипотеке, вы можете рефинансировать ее в 15-летнюю ссуду, чтобы получить возможность долгосрочных сбережений. Ваши ежемесячные платежи могут увеличиться, но вы быстрее оплатите свой дом.

Например, если в настоящее время у вас осталось 20 лет по 30-летней ипотеке, вы можете рефинансировать ее в 15-летнюю ссуду, чтобы получить возможность долгосрочных сбережений. Ваши ежемесячные платежи могут увеличиться, но вы быстрее оплатите свой дом.

Например, если в настоящее время у вас осталось 20 лет по 30-летней ипотеке, вы можете рефинансировать ее в 15-летнюю ссуду, чтобы получить возможность долгосрочных сбережений. Ваши ежемесячные платежи могут увеличиться, но вы быстрее оплатите свой дом.Плюсы и минусы рефинансирования ипотеки

Как и большинство финансовых стратегий, рефинансирование имеет как преимущества, так и недостатки.

Pros

- Вы можете снизить процентную ставку.

- Вы можете снизить платеж по ипотеке и освободить место в своем ежемесячном бюджете.

- Вы можете сократить срок кредита и погасить его раньше.

- Вы можете получить доступ к капиталу своего дома и получить наличные при закрытии сделки.

- Вы можете консолидировать долг — некоторые домовладельцы используют рефинансирование, чтобы перевести студенческие кредиты или другие долги в один простой платеж.

- Вы можете перейти с ипотеки с регулируемой ставкой на ипотеку с фиксированной ставкой или наоборот.

- Возможно, вы сможете отменить страховые взносы по частному ипотечному кредиту, чтобы не платить ненужные сборы.

Минусы

- Вам придется оплатить расходы на закрытие.

- У вас может быть более длительный срок кредита, что увеличивает ваши расходы и отсрочивает дату выплаты.

- Если вы будете снимать наличные, у вас может быть меньше капитала в вашем доме.

- Возможно, вам придется справиться с угрызениями совести заемщика, если ставки существенно упадут после закрытия сделки.

- Это не однодневная операция: процесс рефинансирования может занять от 15 до 45 дней и более.

- Ваш кредитный рейтинг временно пострадает.

Типы рефинансирования ипотеки

Для ипотечных продуктов доступно множество вариантов рефинансирования, поэтому вам следует оценить доступные вам типы рефинансирования и рассмотреть каждый из них в контексте вашей уникальной финансовой ситуации. Ваша цель может состоять в том, чтобы принять более короткий срок кредита, или, может быть, вы сосредоточитесь на более низких ежемесячных платежах. Изучите доступные варианты, чтобы решить, какой тип рефинансирования лучше всего соответствует вашим целям.

Изучите доступные варианты, чтобы решить, какой тип рефинансирования лучше всего соответствует вашим целям.

Срочное рефинансирование

Это базовая форма рефинансирования, которая изменяет либо процентную ставку по кредиту, либо срок (длительность погашения) кредита, либо и то, и другое. Это может уменьшить ваш ежемесячный платеж или помочь вам сэкономить деньги на процентах. Сумма, которую вы должны, как правило, не изменится, если вы не включите некоторые расходы на закрытие в новый кредит.

Рефинансирование с обналичкой

Когда вы осуществляете рефинансирование с обналичкой, вы используете свой дом, чтобы снимать наличные, чтобы тратить их. Это увеличивает ваш ипотечный долг, но дает вам деньги, которые вы можете инвестировать или использовать для финансирования цели, например, проекта по улучшению дома. Вы также можете обеспечить новый срок и процентную ставку во время рефинансирования наличными.

Рефинансирование наличными

При рефинансировании наличными вы делаете единовременный платеж, чтобы уменьшить соотношение кредита к стоимости (LTV), что снижает общую долговую нагрузку, потенциально снижает ежемесячный платеж, а также может помочь вам претендовать на более низкую процентную ставку. Прежде чем делать рефинансирование наличными, вы должны оценить, не лишит ли единовременная выплата более прибыльных возможностей или излишне истощит ваши сбережения.

Прежде чем делать рефинансирование наличными, вы должны оценить, не лишит ли единовременная выплата более прибыльных возможностей или излишне истощит ваши сбережения.

Рефинансирование без затрат на закрытие

Рефинансирование без затрат на закрытие позволяет вам рефинансировать без предварительной оплаты затрат на закрытие; вместо этого вы включаете эти расходы в кредит, что будет означать более высокий ежемесячный платеж и, вероятно, более высокую процентную ставку. Рефинансирование без затрат на закрытие имеет смысл, если вы планируете оставаться дома в краткосрочной перспективе.

Короткое рефинансирование

Если вы испытываете затруднения с выплатами по ипотеке и рискуете лишить права выкупа, ваш кредитор может предложить вам новый кредит на меньшую сумму, чем первоначальная сумма займа, и простить разницу. В то время как короткое рефинансирование избавляет заемщика от финансовых последствий потери права выкупа, этот вариант предоставляется за счет удара по вашему кредитному рейтингу.

Обратная ипотека

Если вы являетесь домовладельцем в возрасте 62 лет и старше, вы можете иметь право на получение обратной ипотеки, которая позволяет вам снимать средства с вашего дома и получать ежемесячные платежи от вашего кредитора. Вы можете использовать эти средства в качестве пенсионного дохода, для оплаты медицинских счетов или для любых других целей. Вам не нужно будет платить кредитору, пока вы не покинете дом, и, хотя доход не облагается налогом, на него будут начисляться проценты.

Рефинансирование консолидации долга

Подобно рефинансированию с обналичкой, рефинансирование консолидации долга дает вам наличные деньги с одним ключевым отличием: вы используете наличные деньги из капитала, который вы построили в своем доме, для погашения другого долга, не связанного с ипотекой, например кредитной карты балансы. Ваш ипотечный долг увеличится, но вы сможете погасить другие долги в размере или полностью. Кроме того, вы можете воспользоваться вычетом процентов по ипотеке.

Оптимизация рефинансирования

Оптимизация рефинансирования ускоряет процесс для заемщиков, устраняя некоторые требования типичного рефинансирования, такие как проверка кредитоспособности или оценка. Этот вариант доступен для кредитов FHA, VA, USDA и Fannie Mae и Freddie Mac.

Часто задаваемые вопросы о рефинансировании

Рефинансирование ипотеки может оказать некоторое влияние на ваш кредит, но обычно оно минимально. Это может произойти по нескольким причинам:

- Ипотечные кредиторы проводят проверку кредитоспособности, чтобы узнать, имеете ли вы право на рефинансирование, и это отображается в вашем кредитном отчете. Один запрос может снизить вашу оценку до пяти баллов.

- Если вы планируете подать заявку на другие виды долга, такие как автокредит или кредитная карта, помимо рефинансирования, это также может повлиять на ваш кредитный рейтинг.

- Когда вы рефинансируете, вы закрываете один кредит и открываете другой. Ваша кредитная история составляет 15 процентов от вашего счета, поэтому закрытие одного кредита и открытие другого имеет значение.

Как правило, эти эффекты будут ощущаться только в течение короткого периода времени. Если вы беспокоитесь о том, чтобы не навредить своему счету при сравнении предложений рефинансирования, попробуйте купить кредиты в течение 45-дневного окна. Любое получение кредита, связанное с вашим рефинансированием в этот период времени, будет считаться только одним запросом.

Затраты на закрытие нового кредита могут составлять от 2 до 5 процентов от суммы, которую вы рефинансируете. Эти статьи включают дисконтные баллы, комиссию за выдачу кредита и комиссию за оценку стоимости вашего дома. Вам нужно будет рассчитать точку безубыточности всех этих расходов, чтобы определить, останетесь ли вы в своем доме достаточно долго, чтобы окупить их и извлечь выгоду из сбережений от рефинансирования.

Вы можете получить доступ к собственному дому без рефинансирования ипотечного кредита. Рассмотрите кредит под залог дома или кредитную линию под залог дома (HELOC) в качестве альтернативных способов достижения ваших финансовых целей.

Заключительное слово по рефинансированию ипотеки

Рефинансирование может быть одним из самых важных финансовых решений, которые вы принимаете. Если вы планируете оставаться в своем доме на долгие годы, продление срока кредита для снижения ежемесячных платежей или использование капитала, который вы создали для финансирования ремонта дома, может иметь разумный финансовый смысл.

Конечно, очень важно знать, когда можно рефинансировать ипотечный кредит. Это зависит не только от вашего собственного текущего финансового положения, но и от общего финансового климата. Когда он нестабилен — как это было в 2022 году, когда процентные ставки быстро растут — вы можете воздержаться от серьезного движения.

Когда он нестабилен — как это было в 2022 году, когда процентные ставки быстро растут — вы можете воздержаться от серьезного движения.

Но это дает вам больше времени для изучения вариантов и кредиторов, чтобы найти лучшее рефинансирование для вас.

Срочное рефинансирование: определение, примеры, сравнение. Обналичивание

Что такое рефинансирование по процентной ставке и сроку?

Рефинансирование со ставкой и сроком изменяет процентную ставку, срок — или и ставку, и срок — существующей ипотеки без выдачи каких-либо новых денег. Он также известен как «рефинансирование без вывода средств».

Это отличается от рефинансирования наличными, при котором новые деньги выдаются по кредиту, и заемщик получает наличные при закрытии в дополнение к своему новому кредиту. Рефинансирование со ставкой и сроком часто имеет более низкие процентные ставки, чем рефинансирование наличными.

Key Takeaways

- Рефинансирование по процентной ставке и сроку изменяет существующую процентную ставку по ипотечному кредиту или без предоставления новых денег.

- Рефинансирование по процентным ставкам и срокам часто происходит в ответ на снижение преобладающих процентных ставок, в то время как рефинансирование наличными часто обусловлено ростом стоимости жилья.

- Если ваш кредит значительно улучшился, вы можете рефинансировать его по более низкой процентной ставке.

Понимание рефинансирования со ставкой и сроком

Активность по процентно-срочному рефинансированию в первую очередь обусловлена снижением рыночных процентных ставок с целью снижения ежемесячных платежей по ипотечным кредитам. Это можно противопоставить деятельности по рефинансированию наличными, которая обусловлена повышением стоимости дома домовладельцами, стремящимися получить доступ к своему домашнему капиталу.

Потенциальные преимущества рефинансирования по ставкам и срокам включают обеспечение более низкой процентной ставки и более выгодного срока по ипотеке; основной баланс остается прежним. Такое рефинансирование может снизить ваши ежемесячные платежи или потенциально установить новый график для более быстрого погашения ипотеки. Существует несколько способов исполнения опциона на процентную ставку.

Существует несколько способов исполнения опциона на процентную ставку.

Поскольку существуют преимущества и недостатки, связанные как со ставкой, так и со сроком рефинансирования, и рефинансированием наличными, вы должны взвесить все за и против каждого, прежде чем принимать какие-либо окончательные решения.

Требования к срочному рефинансированию

Для того, чтобы рефинансирование по ставкам и срокам работало, заемщику должны быть доступны более низкие процентные ставки. Есть две основные причины, по которым это может быть не так. Во-первых, процентные ставки в экономике в целом могут вырасти в процессе подачи заявки, что сделает их недоступными. Это один из многих факторов, влияющих на процентные ставки, над которыми заемщики не властны.

Тем не менее, у вас есть некоторый контроль над вашим потребительским кредитом. Если вы не выполнили свои обязательства по кредитным картам или платежам по ипотеке, вы, вероятно, столкнетесь с более высокими процентными ставками. Эти личные факторы обычно важнее рыночных процентных ставок. С другой стороны, если ваш кредит значительно улучшился, вы можете рефинансировать по более низкой процентной ставке.

Эти личные факторы обычно важнее рыночных процентных ставок. С другой стороны, если ваш кредит значительно улучшился, вы можете рефинансировать по более низкой процентной ставке.

Рефинансирование наличными увеличивает основную сумму долга по ипотечному кредиту.

Срочное рефинансирование и другие варианты

Рефинансирование с обналичкой забирает капитал из вашего дома для вашего использования. Это работает лучше всего, когда общая стоимость собственности увеличилась из-за роста стоимости недвижимости. Тем не менее, рефинансирование наличными также может быть сделано, если вы хорошо продвинулись в ипотеке и заплатили значительную часть своего капитала. Обналичивание рефинансирования увеличивает основную сумму долга по ипотечному кредиту.

Эта форма рефинансирования может потребовать переоценки дома, чтобы оценить его новую стоимость. Вы можете обратиться за таким рефинансированием, чтобы получить доступ к капиталу от стоимости дома, деньгам, которые в противном случае вы могли бы не увидеть, пока дом не будет продан. Обратный вариант, называемый «рефинансирование наличными», включает в себя вложение большего количества денег для погашения ипотеки, чтобы уменьшить оставшуюся основную сумму.

Обратный вариант, называемый «рефинансирование наличными», включает в себя вложение большего количества денег для погашения ипотеки, чтобы уменьшить оставшуюся основную сумму.

При рассмотрении любого из этих вариантов важно тщательно рассчитать все последствия и посмотреть, как они соотносятся с сохранением вашей текущей ипотеки.

Примеры срочного рефинансирования

Скажем, вы выплачивали 30-летнюю ипотеку в течение 10 лет, и процентные ставки внезапно упали; Вы можете воспользоваться новыми тарифами. Одним из вариантов было бы рефинансирование остатка, оставшегося от первоначальной ипотеки, по этой более низкой ставке на новый 30-летний полный срок. Новый кредит будет иметь более низкие ежемесячные платежи, но это будет все равно, что начинать заново с более низкой ставкой. Это добавит 10 лет к общему сроку погашения ипотеки. На выплату первой ипотеки ушло 10 лет, а на новую — еще 30 лет, что в сумме равняется 40 годам. Между более низкими процентными ставками и более длительным сроком ежемесячные платежи будут намного ниже.