Как снизить процентную ставку по ипотеке и от чего она зависит. Снижение процентной ставки по действующей ипотеке в сбербанке

Условия снижения процентной ставки по действующей ипотеке Сбербанка

В статье рассмотрим, можно ли снизить процентную ставку по действующей ипотеке в Сбербанке. Разберемся, как заполнить заявление и подать онлайн-заявку с сайта Домклик. Мы подготовили для вас условия рефинансирования в виде таблицы и собрали список требований к ранее выданной ипотеке.

На сколько можно снизить ставку по ипотеке Сбербанка?

За последние 2 — 3 года ставки по ипотечным кредитам изменились в меньшую сторону. В 2018 году Сбербанк России предлагает рефинансирование для уменьшения платежа по ипотеке, оформленной в другом банке, и программу снижения процентов по ипотеке, ранее выданной своим клиентам.

За последние 2 — 3 года ставки по ипотечным кредитам изменились в меньшую сторону. В 2018 году Сбербанк России предлагает рефинансирование для уменьшения платежа по ипотеке, оформленной в другом банке, и программу снижения процентов по ипотеке, ранее выданной своим клиентам.

Поменять процент можно по ипотеке, полученной на покупку вторичного жилья и квартиры в новостройке.

Мы подготовили условия программ по снижению ставки в таблице:

| Программа | Новая ставка после снижения | |

| При оформлении кредита со страхованием жизни | При отсутствии страхования жизни | |

| Военная ипотека | нет снижения | |

| Строительная сберегательная касса | ||

| Нецелевой кредит под залог недвижимости | 11,9% | 12,9% |

| Другие | 10,9% | 11,9% |

Также прочитайте: Реструктуризация кредита в Сбербанке: условия программы, заявление и отзывы

Требования к действующей ипотеке

Банк рассматривает возможность снижения ставки по ипотеке индивидуально по каждой заявке.

Рассчитывать на положительное решение можно при выполнении следующих требований:

- Остаток основного долга — больше 500 000 р.

- Ставка по действующему договору выше, чем указанные в таблице выше.

- С момента оформления ипотеки прошло более года.

- Отсутствуют просрочки по платежам.

Как подать онлайн-заявку на снижение процентов?

Написать заявление на пересмотр ставки можно в любом отделении Сбербанка. По вашей просьбе сотрудники предоставят бланк и его готовый образец. Можно сразу принести документы (паспорт, справку о доходах и трудовую книжку), чтобы сделать перерасчет процентов.

Удобней оформить заявку через официальный сервис Сбербанка — сайт ДомКлик.ру. Решение по заявке вы узнаете без посещения отделения.

Для подачи анкеты нужно указать:

- Ф.И.О.;

- дату рождения;

- телефон;

- номер действующего кредитного договора.

Отправить заявление на пересмотр ставки может любой из созаемщиков. Срок рассмотрения заявки составляет минимум 30 дней и может быть увеличен по решению Сбербанка.

kredit-online.ru

Как снизить процент по ипотеке и уменьшить платеж в 2018 году

Приветствуем! Ипотечное кредитование для многих российских семей является единственным способом улучшить жилищные условия. Договор с банком заключается на длительный срок, что влечет за собой серьезные переплаты. Клиент может выплатить сумму, которая превышает первоначальный заем более чем в два раза. Неудивительно, что люди ищут способ, как снизить процент по ипотеке и защитить себя от лишних трат. Давайте сегодня обсудим, возможно ли снижение процента по ипотеке и как снизить ставку по ипотеке по шагам.

От чего зависит процент по ипотечному кредиту

Каждый банк, рекламируя свои продукты, предлагает клиентам ставку, которая зависит от множества факторов. Это касается и депозитов, и кредитов, включая ипотеку. Условия обговариваются индивидуально на основании информации, которая представлена заемщиком. Выясняя, как уменьшить процент по ипотеке, стоит понимать, какие именно факторы оказывают на него влияние. В их число входит:

- Сумма – организации выгоднее заключить договор, выдав большее количество денег, так как в итоге ей все равно удастся получить внушительную прибыль;

- Срок кредитования – ставка снизится при меньшем сроке, это связано с тем, что меньше риск невозврата;

- Категория клиента – если человек получает заработную плату или пенсию на счет банка, он может рассчитывать на лояльные условия. Сюда относится и низкая ставка, и быстрое рассмотрение анкеты, и другие привилегии;

- Комплект документов – чем больше справок и бумаг принесет клиент, тем лучше, ведь фирма сможет снизить свои риски и убедиться в финансовом благосостоянии человека.

- Наличие обеспечения – хотя по ипотеке залогом выступает приобретаемая квартира, дополнительная ликвидная собственность станет неплохим подспорьем и поможет снизить переплату по ипотечным продуктам;

- Кредитная история клиента – особенно если ранее человек уже сотрудничал с банком и успешно погасил свои долги, он может рассчитывать на лояльные условия;

- Размер первоначального взноса – чем большую часть от стоимости недвижимости получится внести, тем лучше. Выплаты снизятся, а уровень доверия возрастет;

- Проводимые акции в конкретном банке – в преддверии праздников, юбилея или других значимых событий возможно снижение процентной ставки. Нужно просто внимательно следить за тенденциями в банковском секторе, а при появлении выгодного предложения – отправлять заявку.

- Тип приобретаемой недвижимости. Ставки на готовое жилье и новостройку отличаются. Ряд банков более лояльны к новостройкам, а некоторые, наоборот, дают ставку ниже на готовое жилье. Ипотека на строительство дома и землю будет дороже ипотеки на квартиру.

- Участие в специальных программах. Есть ряд программ в банках, таких как ипотека «Молодая семья», с материнским капиталом, социальная или военная ипотека, участие в них может повлиять на итоговую ставку.

- Единоразовые комиссии за снижение ставки. В ряде банков есть возможность повлиять на размер ставки за счет единоразовой комиссии. Следует внимательно посчитать, насколько это будет выгодно.

- Способ регистрации сделки. В Сбербанке действует электронная регистрация сделки. Она позволяет снизить ставку на 0,5%, но за это следует заплатить комиссию, поэтому нужно все правильно рассчитать.

- Страхование. Наличие либо отсутствие страховки значительно влияет на ставку в большинстве банков. Если страховки нет, то кредит становится дороже на 1-3%.

Кроме того, нужно учитывать разовые комиссии, другие скрытые платежи и траты, так как именно из них складывается общий размер выплат, которые предстоит внести. За быстротой оформления и привлекательными условиями могут скрываться излишне завышенные ставки, человек должен ознакомиться со всеми условиями сотрудничества до заключения договора.

Как сэкономить по ипотеке на процентах и дополнительных платежах

Работники сферы финансов и специалисты экономической отрасли делятся советами, как снизить процентную ставку по ипотеке. Сделать это вполне реально, более того, необходимо, если не хочется терять лишние деньги на выплатах по кредитам. Понизить ставку удастся, следуя нехитрым советам:

- Внимательно подходите к выбору кредитора и продукта – в первую очередь посетите учреждение, где открыт ваш зарплатный счет. Здесь можно рассчитывать на привлекательные условия, а процентная ставка по ипотеке может оказаться ниже сразу на несколько пунктов;

- Постарайтесь внести максимальный первоначальный платеж – снижение ставок будет связано с тем, что риски кредитора уменьшатся;

- Обзаведитесь положительной кредитной историей, лучше в том банке, где вы планируете заключить договор. Вы можете взять небольшой заем, либо карту, а после погашения долга в срок, обращаться для жилищного кредитования;

- Найдите платежеспособного поручителя – его роль может играть родственник или близкий друг;

- Предоставьте залог – например, дорогой автомобиль, другой недвижимый объект;

- Станьте участником программы ипотека с господдержкой – в рамках получения бюджетных субсидий можно рассчитывать на понижение ипотечных ставок. Впрочем, семья должна удовлетворять нескольким требованиям и иметь документы, подтверждающие право на льготу.

Выяснив, как уменьшить процентную ставку, вы сможете реализовать эти рекомендации на практике. Переплачивать банку необязательно, лучше найдите выгодные условия сотрудничества и заключайте договор, по которому ежемесячный платеж придется вам по карману. Используйте наш сервис «Подбор ипотеки», чтобы найти нужный вариант ипотеки.

Как снизить процент по действующей ипотеке

По-другому нужно действовать, когда кредит уже оформлен, а банк решает уменьшить процентную ставку по ипотеке. Клиент оказывается разочарованным – он поторопился с заключением договора. Впрочем, и в этой ситуации найдется выход, переплату возможно снизить и по действующей ипотеке, если обратиться к кредитору.

Так как сэкономить на ипотеке, если вы уже получили кредит? Уменьшение ставок производится по нескольким схемам:

- Рефинансирование – то есть, нужно взять «кредит на кредит». Сделать это можно в своем банке, тогда вам не придется собирать документов, оценивать недвижимость и терять время. При обращении в другую организацию стоит несколько раз все просчитать – действительно ли экономия окажется существенной, а заключение кредитного договора – выгодным. Рефинансирование ипотеки лучше проводить, если разница в ставке будет более, чем 1%;

- Реструктуризация – процесс позволяет увеличить или уменьшить ежемесячный платеж, при этом выиграв на переплате. Если ваш доход увеличился, необходимо написать заявление, приложить к нему подтверждающие документы и обратиться в банк. Аналогично нужно действовать и при досрочном погашении – сократите срок договора и производите выплаты большими суммами;

- Судебное разбирательство – зачастую не только клиент, но и банк становится нарушителем условий договора. Если ваши права не соблюдаются либо вы нашли лазейку в документах, обратитесь в суд. При грамотном подходе к делу общая переплата снижается, однако вы должны быть уверены в собственной правоте, в противном случае придется рассчитываться еще и с судебными издержками. Кстати, на время разбирательств не стоит прекращать выплат – это чревато санкциями уже в отношении вас;

- Государственная поддержка – стать участником социальных программ никогда не поздно. Если вы являетесь молодой семьей или поступили на военную службу, можно рассчитывать на субсидии и компенсацию процентов. Также при рождении второго ребенка и получении сертификата на материнский капитал, удастся использовать эти средства для того, чтобы выплаты снизились.

- Если вы приобретали квартиру в новостройке, то ряд банков на период строительства выдают ипотеку под более высокую ставку. Вам необходимо, после ввода дома в эксплуатацию, оформить свидетельство о собственности, сделать оценку квартиры и страховку и предоставить все это в банк, чтобы вам снизили ставку на 1-3%.

Выясняя, можно ли снизить ставку по действующему кредиту, помните, что способов это сделать существует масса. Наиболее популярно рефинансирование, однако и рождение детей позволяет рассчитывать на выгодное кредитование. Рекомендуем почитать пост рефинансирование ипотеки в Сбербанке. Очень интересная и выгодная программа действует сейчас.

При каких условиях производится снижение процента в Сбербанке

В феврале 2017 года Сбербанк объявил о снижении ставок по ипотеке. В этой организации действуют социальные программы, получить деньги можно на льготных условиях при появлении второго ребёнка, а также в ряде других случаев. Как уменьшить платеж по ипотеке перед заключением договора в Сбербанке?

- Выбирайте программу для получателей заработной платы, если вы имеете открытый счет в этой компании, в противном случае – общие условия сотрудничества. А вот при оформлении ипотеки по двум документам ставка не будет снижаться;

- Осуществите электронную регистрацию сделки – это снизит риски Сбербанка на возможность невыплаты;

- Заключите договор со страхованием – эта опция позволит вам чувствовать себя безопасно, а компании – рассчитывать на полное погашение долга;

- Станьте участником акции для молодых семей – произойдет снижение процента по вашей ипотеке на 0,5 пунктов.

Однако если договор уже заключен, вы можете обратиться в Сбербанк с заявлением и попросить, чтобы условия были изменены. Какие возможности существуют?

- Смена валюты – можно перевести ипотеку с евро или долларов на рубли либо наоборот. Однако просчитывайте, насколько это выгодно, учитывайте, что котировки иностранных валют могут резко измениться, а вам придется выплачивать уже возросший долг;

- Уменьшение срока выплат – если вы можете погасить долг быстрее, лучше сделать это по заявлению. Представьте справки о повышении в должности, увеличении оклада, назначении пенсии;

- Уменьшение ежемесячного платежа – по заявлению срок кредита может быть увеличен. К примеру, если у вас родился малыш или изменились жизненные обстоятельства, а указанная сумма не может вноситься каждый месяц, Сбербанк пойдет навстречу. Однако в этом случае общая переплата возрастет.

Банк вовсе не обязан удовлетворять вашу просьбу, может случиться так, что вам откажут даже при предоставлении полного пакета бумаг. В этой ситуации есть только альтернативный способ – кредитование в другой организации. Вы обращаетесь с документами в банк, где вам выдадут деньги, после чего гасите первичный долг.

Снизить ставку по ипотечным программам вполне реально, лучше всего это делать еще до заключения договора, однако, провести рефинансирование или реструктуризацию никогда не поздно. Если вы хотите погасить кредит быстрее либо, напротив, не справляетесь с ежемесячными платежами, начните диалог с банком. Это лучше, чем получать штрафы и пени, при которых переплата будет только расти.

Если вы попали в сложную ситуацию и вам сложно платить по кредиту, то рекомендуем почитать наш пост «Банкротство физических лиц и ипотека», а также записаться на бесплатную консультацию к нашему юристу в специальной форме на сайте. Мы обязательно поможем найти выгодное решение проблемы с банком.

Ждем ваших вопросов и надеемся на вашу поддержку нашего проекта. Просьба оценить статью и нажать кнопки социальных сетей.

ipotekaved.ru

сотрудникам условия на официальном сайте

Сбербанк не перестаёт радовать своих клиентам лучшими предложениями из возможных. И вот, в очередной раз Сбербанк снизил процентные ставки по ипотеке в 2018 г. Как сообщают официальные источники, помимо процента изменения претерпели и общие условия предоставления ипотечных кредитов. Рассмотрим подробнее, какие именно перемены случились и кому предоставляется кредит по рекордно выгодным условиям.

С 2018 года Сбербанк снижает ставки по ипотеке: теперь от 7,4%

По официальным данным, предоставленным сотрудниками финансовой организации, Сбербанк в 2018 году снижает ставки по действующей ипотеке. Благодаря внесённым изменениям, ипотечное кредитование именно этого банка стало самым выгодным предложением на рынке в целом. Стоит учесть, что этот шаг не первый в текущем году, ранее кредитор уже вносил изменения, которые были не такими внушительными.

Итак, что именно изменилось?

- В первую очередь изменилась процентная переплата, причём снижение было очень значительным и в некоторых случаях достигло 2 % от первоначального значения. Исходя из этого на текущий момент недвижимость от застройщика можно приобрести в кредит под процент от 7,4 до 10 % годовых. Покупка на вторичном рынке обойдётся несколько дороже – от 8,9 %, максимальное значение аналогична предыдущей.

- Второе изменение, которое было внесено в общее положение по ипотечному кредитованию – снижение первоначального взноса. Если раньше заёмщик обязан был оплатить 20 % стоимости приобретаемой недвижимости, то теперь необходимо внести только 15 %.

Читайте так же: Военная ипотека Сбербанк

Если принять во внимание тот факт, что кредитор является ведущим и самым надёжным банком страны, то теперь жилищный кредит в этой финансовой компании стал одним из лучших предложений 2018 года.

Как снизить процентную ставку по ипотечному займу Сбербанк в 2018 г.

Несмотря на то что Сбербанк снизил ставки по ипотеке в 2018 году, важно учитывать, что текущее предложение носит акционный характер и распространяется не на все услуги кредитора. Поэтому всем желающим оформить ипотечный займ под более низкие проценты стоит поторопиться, но предварительно уточнить снижает ли кредитор переплату в конкретном случае.

Читайте так же: Сбербанк – ипотека под материнский капитал в 2018 году

Клиентам, не подходящим под условия акции, организация предлагает несколько вариантов уменьшить переплату по жилищному займу.

- В первую очередь потенциальным заёмщикам стоит обратить внимание на сервис электронной регистрации сделки. Организация, помимо выдвижения заманчивых предложений, старается максимально упростить процедуру оформления займа и по возможность сделать его удалённым. Именно для этого был разработан сервис электронной регистрации. Для привлечения внимания к новому инструменту компания предлагает снижение процента при условии его использования. Таким образом, можно уменьшить значение на 0,1 %.

- Кроме того, можно обратить внимание на сезонные акции аккредитованных банком застройщиков. Часто они для увеличения продаж площадей в собственных новостройках предлагают покупателям оформить жилищный займ под более низкий процент. Обычно такие предложения актуальны на момент активной застройки и не все желающие могут вовремя обратиться и успеть воспользоваться предложением.

- Если в планах семьи значится скорая покупка жилья, то один из её членов может предварительно стать зарплатным клиентом финансовой компании. Для этого необязательно привлекать организацию к сотрудничеству с банком, достаточно получить зарплатную карту и написать заявление в бухгалтерии на перечисление заработанных денег на указанный счёт. Зарплатным клиентам положено уменьшение переплаты на 0,5 % от базового значения, а также значительно упрощена процедура подачи заявки, так как большая часть необходимой информации у кредитора уже имеется.

Как сделать перерасчёт

В связи с вышеуказанными изменениями, у многих клиентов банка возникли вопросы: как снизить процент по действующей ипотеке, как сделать перерасчёт? Эти вопросы вполне ожидаемы, так как большинство заёмщиков оформили ипотечный кредит пару лет назад под проценты почти в два раза больше текущих.

К сожалению, финансовая организация не предоставляет снижение переплаты по ранее оформленным жилищным займам.

Единственным вариантом для реструктуризации и перерасчёта по действующим условиям уже имеющегося жилищного займа могут стать особые ситуации, среди которых: рождение ребёнка, потеря работы и основной части дохода или смерть одного из членов семьи.

Только ради снижения процентной ставки банк не станет выполнять рефинансирование.

При этом необходимо обратиться в отделение финансовой компании и подать на рассмотрение заявление о реструктуризации и перерасчёте. Заранее нужно быть готовым к тому, что подобные прошения редко удовлетворяются, и для того чтобы банк принял решение в пользу клиента должна быть действительно веская причина.

Сторонние финансовые организации прогнозируют снижение процентной ставки и по своим продуктам, делается это для того, чтобы сделать свои предложения конкурентоспособными. Таким образом, стоит ожидать снижения процентных начислений ниже порога в 10 % годовых и в остальных кредитных компаниях, предоставляющих ипотечные продукты. В связи с этим клиентам банка, имеющим жилищный займ, оформленный, например, в 2015 г. под процент в 14-15 % годовых, целесообразнее будет оформить реструктуризацию в другой финансовой структуре, это поможет реально снизить процент и переплату.

А клиентам других кредиторов стоит, наоборот, обратиться за реструктуризацией в Сбербанк, так как сторонних клиентов финансовая компания реструктуризирует с удовольствием.

Сегодня Сбербанк делает наиболее выгодные предложения, особенно на покупку жилья от застройщика, именно на этот вид недвижимости действует минимальная процентная ставка по ипотеке. Уточнить текущие программы жилищного кредитования и подать заявку на ипотеку можно на официальном сайте банка. Там же можно выполнить предварительный расчёт ипотечного кредита.

sbank.online

Снижение процентной ставки по уже выданной ипотеке

Это может быть действительно выгодной сделкой, особенно если проводить ее на первых этапах выплаты ипотеки, когда выплачена меньшая часть от суммы начисленных процентов. В данном случае снижение ставки по ипотеке 2018 обусловлено заключением договора с другим банком, условия кредитования которого более выгодные. Новый банк досрочно погашает задолженность клиента в старом кредитном учреждении, после чего необходимо пройти всю процедуру по оформлению ипотеки заново. В результате ежемесячные платежи клиент будет отдавать новому кредитору, причем их сумма должна снизиться. В настоящее время такую услугу как рефинансирование предлагают все ведущие банки страны, в числе которых такие как Сбербанк, Россельхозбанк и ВТБ. Для запуска процесса следует начать со сбора необходимого пакета документов и подачи заявления.

Каким образом можно снизить проценты по ипотечному кредиту?

Рассмотрим подробнее, что это такое, в каких случаях можно снизить ставку, какие бывают льготные программы от государства? Что такое снижение процентной ставки по ипотеке? Это уменьшение кредитором оговоренной и прописанной в договоре %-ой ставки по заявлению клиента с обоснованием причины. Не секрет, что банки с неохотой идут на такой шаг, поскольку это уменьшает объем поступлений, хотя и снижает бремя клиента.

ВниманиеОднако, в целях сохранения клиентской лояльности банк может снизить процент по ипотеке. При получении ипотечного займа ситуации могут сложиться разные.

Например, клиенту могут посчитать по одной ставке платежи, а в момент подписания договора и всех остальных документов выяснится, что банк поднял ставку. Здесь остается либо соглашаться на выставленные условия, поскольку вся основная работа уже сделана, либо начинать все заново.

Снижение ипотечного процента в банках рф

ВажноОно подразумевает снижение процентной ставки по ипотеке за счет перекредитования – покрытия действующего кредита новым с более выгодными параметрами. Это можно сделать у своего же кредитора, либо подыскать другого, который предоставит такие условия.

Многие банки, такие как Сбербанк, ВТБ 24, Газпромбанк, УралСиб и др. довольно охотно рефинансируют ипотеку, заполучая тем самым новых клиентов. При рефинансировании можно изменить два параметра: срок и ставку. ИнфоСнижение второго варианта будет наиболее выгодным. Для проведения этой процедуры, заемщик должен уведомить банк о своем желании, узнать возможно ли это сделать в этом же банке или воспользоваться предложениями другой организации. Получив разрешительное письмо, клиент должен собрать заново весь пакет документов.

Официальный сайт сбербанка россии

- другие причины изменения материального положения.

При возникновении материальных проблем банк может предложить следующие варианты:

- увеличение срока выплаты займа на 3-10 лет за счет чего уменьшается сумма ежемесячной выплаты;

- отсрочка на 2 года – ипотечные каникулы, при этом весь этот период осуществляется выплата процентов, а тело кредита, основной долг, гасятся позже;

- оплата взносов в счет погашения кредита каждый квартал, а не помесячно, как обычно устанавливается на основании стандартного графика платежей;

- создание индивидуального режима выплат с учетом финансового положения заемщика;

- назначение кредитных каникул – возможно при детальном изучении финансового положения должника, уважительных причин, послуживших основанием для назначения такой льготы.

Cнижение процентной ставки по ипотеке

- Во-первых, им нет необходимости подтверждать свой официальный доход, поскольку банк и так владеет этой информацией.

- Во-вторых, им предлагается бонус в виде снижения процентных пунктов по ипотечному кредиту.

Участие в социальных программах Государство всячески старается оказать поддержку населению, особенно наименее защищенным слоям и людям с небольшим уровнем достатка. Для этого совместно с банковскими организациями разрабатываются специальные программы, помогающие людям построить либо купить собственное жилье.

Это проект «Молодая семья», «Социальная ипотека» и пр. Так, например, совместно с Агентством по ипотечному жилищному кредитованию (АИЖК) банки предлагают купить квартиру на вторичном рынке под 11%, а при покупке жилья в новостройке – 6,15% годовых.

Как снизить процентную ставку по действующей ипотеке сбербанка без иллюзий

Готовое жилье Проценты по кредитам для покупки жилья на вторичном рынке преимущественно выше, нежели при приобретении квартир в новостройках. Связано это, прежде всего, с тем, что такая недвижимость является менее ликвидной.

На сегодня у основных кредиторов можно взять ссуды на следующих условиях: Банк Ставка, % Первоначальный взнос, % Минимальный стаж работы, мес. Возрастные ограничения, лет Примечания Сбербанк 9,5 15 6 21–75 -0,1% при электронной регистрации; -1% при страховании жизни; -2% у аккредитованных застройщиков; 8,9% – для молодых семей. ВТБ24 9,5 10–30 3 21–65 10,95 – для военных; -0,5% при квартире площадью более 65 кв. м. Райффайзенбанк 9,75 15 6 21–60 5,9% или 6,49% – при покупке у застройщиков.

Как снизить процент по ипотеке

Для уточнения деталей и действующих тарифов и получения подробного актуального расчета желательно обратиться в отделение банка к специалисту по ипотечному кредитованию, который представит подробные условия с расчетом.

- Для уменьшения процентной ставки по новому договору возможно использование дополнительных способов, гарантирующих выплаты – это привлечение поручителей или созаемщиков, если банк практикует такие способы обеспечения.

- Для переоформления ипотеки по сниженной ставке лучше обращаться в банк, где оформлен зарплатный проект или ипотечный заемщик получает иные выплаты, а также имеет открытые вклады, счета со средствами.

Как уменьшить процент по ипотеке

Если же вы имеете постоянное место работы и доход выше среднего по стране, можете просить у банковского учреждения снизить вам проценткак для надежного клиента, способного вовремя погашать принятые на себя долговые обязательства. Активы в собственности заемщика Банкиовские учреждения охотно идут на уступки тем клиентам, которые могут предоставить обеспечение в виде поручительства третьих лиц либо залог недвижимости принадлежащей им на праве собственности.

Дополнительным плюсом будет размещение депозита. Чем ликвиднее будет заложенное имущество, тем на большую скидку можно рассчитывать. Это может касаться не только годовой процентной ставки, но и размера предоставляемой ссуды.

Финансовое учреждение идет на такие послабления, поскольку всегда может реализовать заложенный дом либо квартиру, если кредитополучатель по каким-то причинам откажется от погашения долга.

Как понизить процентную ставку по ипотеке в сбербанке

Акции от аккредитованных застройщиков Уменьшить процент по ипотечному кредиту можно и другим способом. Многие банковские учреждения столицы сотрудничают напрямую с застройщиками.

Вследствие такого тандема желающим построить или приобрести квадратные метры в собственность предлагаются льготные условия кредитования. Помимо снижения процентного вознаграждения может быть уменьшена величина первоначального взноса, которая иногда равняется и вовсе нулю. Следует обращать внимание на тот акт, что льготная процентная ставка по подобным программам может действовать не весь срок кредитования, а лишь определенный период. Наличие зарплатной карты Постоянные клиенты банковских учреждений и те, которые получают заработную плату и прочие выплаты на пластиковую карточку, обладают рядом преимуществ по сравнению с другими категориями населения.

Снижение ставки по ипотеке: как уменьшить процент по кредиту

Возраст: 21-65 лет Стаж работы: от 4 мес., а общий – от 12 мес. Таким образом, снизить процентную ставку по ипотеке вполне реально при соблюдении определенных условий.

Банк не имеет права повышать ставку в одностороннем порядке. Теоретически это возможно, если государство обяжет банки увеличить ставки по действующим займам всем клиентам, но на практике вероятность этого очень мала.

Объективных причин для снижения ипотечного процента в ближайшие годы пока не наблюдается.

zakon52.ru

Сбербанк снижает ставки по ипотеке: как уменьшить ипотечный процент?

Оформив ипотеку, многие заемщики оказались перед любопытным фактом. Оказалось, что их банк-кредитор, и в частности Сбербанк, решил снизить ставки по ипотеке. Для них это явилось довольно-таки неприятным «сюрпризом», ведь, по их мнению, выгода была упущена.

Ипотечная процентная ставка в Сбербанке сегодня

Такая информация появилась летом 2015 года, когда стало известно, что теперь размер фиксированной ставки в Сбербанке составляет 13,45%, по ипотеке с государственной поддержкой – 11,4%, а для молодой семьи процентная ставка составит от 12,5 процентов.

В свое время в пакет предвыборных обещаний Путина был включен пункт о снижении ставки кредитования ипотеки до шести с половиной процентов годовых в 2015 году, но хотя это обязательство правительством России так и не было реализовано, банки все же решили в своем масштабе реализовать эту позицию. Как было показано выше, теперь и Сбербанк стал снижать ставки по ипотеке наравне с другими российскими кредиторами.

Актуальные способы снижения процентной ставки

В момент оформления кредитного договора по ипотеке вполне реально задействовать множество вариантов снижения процентной ставки по ипотечному кредиту, а вот при уже заключенном кредитном договоре таких вариантов в распоряжении заемщика будет только три.

Уменьшить процент по кредиту можно, договорившись с кредитором об изменении параметров кредитного договора, оформив получение кредитного займа в другом банке для погашения остаточных обязательств по договору ипотеки в Сбербанке, либо при наличии факта незаконного взимания банком сборов по уплате кредита ипотеки решить вопрос о том, чтобы банк снизил ставку на сумму этих сборов в судебном порядке. Неправомерное завышение процентной ставки по ипотеке также является основанием для решения этого вопроса в суде.

Рефинансирование

Этот вариант экономии лучше всего подойдет для начальной стадии использования кредита ипотеки при аннуитетном способе внесения платежей, когда они вносятся помесячно, а размер платежа не претерпевает изменений на протяжении всего кредитного срока. При дифференцированном характере внесения платежей по ипотеке уменьшение процента актуально в течение всего кредитного периода. Выигрыш для заемщика здесь возможен при существенном различии в размере ставок.

Другими факторами, влияющими на целесообразность рефинансирования, являются отсутствие в кредитном договоре Сбербанка с клиентом ограничений в виде временного моратория на досрочное погашение действующего кредита и момент, когда разность между ставкой существующего и вновь заключаемого кредитного договора составляет не более одного-двух процентных пунктов. Переплата должна быть уменьшена на сумму, большую, чем размер дополнительных расходов на изменение действующего договора со Сбербанком.

Если же эти условия не могут быть выполнены, то при номинальном снижении ставки уровень переплаты и общих издержек останется неизменным, и такое рефинансирование теряет смысл.

Реструктуризация

Реструктуризация кредитного договора ведет к уменьшению расценок на использование средств по кредиту, например при сокращении периода возврата ипотеки процентная ставка по ней может измениться на предмет понижения. То же самое происходит при частичном досрочном погашении. Пересмотр договора возможен не только в сторону изменения сроков и сумм, но в части исполнения обязательств по нему. Реструктурирование договора не только означает увеличение срока кредитования, но и позволяет существенно снизить его. Положительным моментом здесь выступает возможность существенного изменения процентной ставки по договору ипотечного кредитования. Чтобы снизить такую ставку необходимо подать в банк заявление об изменении параметров кредитного договора.

Для пересмотра банком параметров кредитного договора по ипотеке заемщику необходимо подать заявление с приложением к нему документов, доказывающих увеличение уровня дохода заемщика, например приказ о повышении его в должности, справку 2-НДФЛ или иные обоснования новых гарантий с его стороны.

Частичное досрочное погашение предполагает аналогичный принцип. Излишнюю сумму можно использовать так, чтобы снизить ежемесячный платеж или сократить его срок. При втором варианте сумма погашения основного долга должна превышать начисленные проценты, поэтому такой способ наиболее выгоден. Система долгосрочного погашения становится понятной при изучении графика платежей, если сравнить сумму основного долга с суммой процентов. При сокращении срока это значение повышается в пользу погашения долга по кредиту, а при уменьшении суммы платежа ее изменение является незначительным.

Такая процедура является, по сути, перекредитованием ипотечного займа, практически являясь его новым оформлением. Чтобы снизить долговую нагрузку по ипотеке, клиент вынужден будет вновь собрать весь пакет необходимых документов и пройти этап пересмотра заявки.

Для банка политика предоставления кредитов ипотеки осуществляется с позиций минимизации рисков. Если характер договора ипотечного кредитования и кредитная политика банка предусматривают возможность коррекции условий займа, то ими следует пользоваться заемщику, который после консультаций со специалистом Сбербанка должен подать необходимое заявление. Такого рода консультационная поддержка профессионалов будет весьма полезна при расчетах и выборе решений по снижению ставки по ипотеке и поможет подготовить почву для пользования кредитным займом на новых, более комфортных условиях.

Ограничения в сроках пользования ипотечным кредитом в этом случае исключаются, сменить ипотеку можно всегда, если за последние полгода-год не наблюдалось отступлений от договора со стороны заемщика и просроченных платежей с его стороны.

Судебное разбирательство

Это еще один способ экономии на выплате ипотечного кредита. Обращение в суд является целесообразным при нарушении банком условий кредитного договора, ущемлении прав клиента, прописанных в соответствующих нормативных актах, повышении банком процентной ставки в одностороннем порядке или назначении им дополнительных комиссионных сборов. При этом следует сразу приготовиться к оплате услуг опытного адвоката, так как представители банка наверняка имеют в своем запасе законные обоснования своих действий.

Аргументы для обоснования своей позиции в суде заемщику следует искать в договоре ипотеки, тщательно изучив его, и приготовиться к длительному разбирательству. При этом никоим образом нельзя приостанавливать выплаты по погашению кредита на период судебного разбирательства, иначе заемщик сам станет нарушителем условий договора, позволив тем самым суду принять решение об отказе.

Если структура договора ипотечного кредитования изменена по решению суда, то заемщик должен после выяснения правомерности всех пунктов договора подать кредитору письменный запрос о снижении последним процентной ставки по причине нарушений действующих законодательных актов с его стороны. Получив отказ, заемщик обращается в суд с иском о взыскании незаконно взимаемых процентов по кредиту.

Социальные программы

Если заемщик принадлежит к одной из категорий, для которых предусмотрены социальные государственные программы улучшения жилищных условий российских граждан, то для него весьма полезным окажется участие в одной из таких программ.

Если заемщик принадлежит к одной из категорий, для которых предусмотрены социальные государственные программы улучшения жилищных условий российских граждан, то для него весьма полезным окажется участие в одной из таких программ.

Примером может служить использование материнского капитала. Эта форма социальной поддержки задействуется в случае появления у заемщиков детей в период выплат по ипотеке. После получения ими сертификата они вполне могут задействовать его для частичной оплаты основного долга по кредиту, снижая таким образом сроки выплаты либо размер платежа, вносимого ежемесячно.

Для молодых семей в рамках программ господдержки предусмотрено получение субсидий или частичной компенсации процентов по договору. Согласно закону 2015 года, предусматривающему снижение ипотечного процента, жилые объекты первичного рынка должны даваться не выше, чем под 12% годовых. Для Сбербанка размер ипотеки при государственной поддержке предусматривает размер ставки в 11,4% на первичное жилье, введенной с 1 июля 2015 года.

Необходимые документы

Для внутренней реструктуризации договора ипотечного кредитования со Сбербанком заемщику необходимо знать кредитную политику банка и подробности действующего договора. Подав заявление по изменению условий договора ипотеки, он во исполнение требований кредитующего банка должен гарантировать возврат средств банку. Затем он получает на руки документ, в котором прописаны новые условия договора и приведен график погашения кредита.

Также смотрите: Образец заявления на пересчет процентов

Минимальный набор документов для снижения процентной ставки ипотечного кредитования Сбербанком включает в себя выписку из ЕГРП, справку о размере остатка задолженности, документы на подтверждение доходов, заявление о рефинансировании и сам договор об ипотечном кредитовании.

Когда снизятся ставки по ипотеке?

Этот вопрос волнует очень многих российских граждан, особенно тех, кто решился на приобретение собственного жилья при помощи ипотечного кредита. Ждать или нет понижения процентных ставок, однозначно сказать невозможно. Некоторая надежда на выполнение предвыборных обещаний президента России в народе все еще теплится, но анализ ситуации с ростом ставки рефинансирования, факторы внешнеэкономической обстановки, проблемы финансовой сферы в банковском секторе могут быстро свести весь этот оптимизм на нет.

Этот вопрос волнует очень многих российских граждан, особенно тех, кто решился на приобретение собственного жилья при помощи ипотечного кредита. Ждать или нет понижения процентных ставок, однозначно сказать невозможно. Некоторая надежда на выполнение предвыборных обещаний президента России в народе все еще теплится, но анализ ситуации с ростом ставки рефинансирования, факторы внешнеэкономической обстановки, проблемы финансовой сферы в банковском секторе могут быстро свести весь этот оптимизм на нет.

kredit-blog.ru

процентной, действующей, образец заявления, заявка, условия

Покупая жилье в кредит, заемщику приходится переплачивать за счет процентов, которые являются некой платой за пользование заемными средствами. Именно размер ставки по кредиту – один из основных факторов при выборе кредитора. Заемщиков, решившихся оформить ипотечный кредит в августе этого года, ждал приятный сюрприз – снижение ставки по ипотеке в Сбербанке.

Снижение процентной ставки по ипотеке в Сбербанке

Столь резкое единовременное снижение процентной ставки по ипотеке Сбербанк в 2017 году еще никогда не предлагал – процент по некоторым программам кредитования упал на 2 п.п. Теперь можно приобрести квартиру в новостройке по кредиту с процентом от 7,4% годовых, а на вторичном рынке жилья – от 8,9%. Снижение ипотечных ставок началось еще в марте по программам Военная ипотека как для жилья на первичном рынке, так и для готового.

Падение ставок коснулось не только новых клиентов, но и тех, кто оформлял ипотеку раннее. Для рассмотрения изменения условий кредитования им нужно подать заявку на снижение ставки по ипотеке в Сбербанке. Более подробно об этом речь пойдет позже, сейчас же перечислим наиболее выгодные ипотечные программы банка.

В 2017 году были снижены не только процентные ставки, но и размер первоначального взноса по некоторым ипотечным программам. Так, минимальный первоначальный взнос по программе покупки готового жилья составляет всего 15%. Столько же необходимо внести тем, кто желает оформить кредит на новостройку.

Наиболее выгодная ипотека от Сбербанка по сниженной ставке в 2017 году отразилась в следующих акционных кредитных программах:

- на покупку жилья в новостройке (под 7,4%-7,9% годовых) – распространяется на предложения от определенных застройщиков, список которых можно найти на официальном сайте банка.

- на покупку готового жилья для молодых семей под 9% годовых (или под 8,9% при условии, если будет пройдена электронная регистрация на сайте).

Ипотека с наименьшими процентами доступна клиентам, получающим заработную плату на карту Сбербанка. Справка о доходах в таком случае не требуется – зарплата, получаемая на карту, является достоверным показателем уровня дохода ее держателя.

Условия снижения ставки по действующей ипотеке

Такие выгодные условия могут получить в 2017 году новые клиенты банка, но как быть тем, кто уже несколько лет назад оформил ипотеку и выплачивает ее по старым ставкам, приближающимся к 14% годовых? Как уже писалось выше, они тоже могут получить более выгодные условия кредитования, написав соответствующее заявление (образец которого вы найдете ниже). Всем ли заявителям банк пойдет на уступки?

Малый спрос на ипотеку в кризисные 2014-е года повысил ставки по данному виду кредитования. Сейчас же они начали возвращаться к докризисным и тем, кто оформил ипотеку ранее, обязательно стоит воспользоваться возможностью получить снижение ставки по действующей ипотеке в Сбербанке. Тем более, что сделать это несложно.

После вступления в силу новых условий кредитования, каждый желающий имеет право подать заявку на снижение процентной ставки по действующей ипотеке в Сбербанке. Однако, банк не обязан удовлетворять эту заявку по уже заключенным договорам, поэтому ответ заемщикам может отличаться. Каждое заявление рассматривается индивидуально.

Прежде всего, принятое банком решение зависит от таких факторов:

- отсутствие или наличие просрочек в выплате платежей;

- наличие договора страхования жизни;

- срок действующего кредита;

- сумма остатка по кредиту.

На размер новой процентной ставки влияет и год оформления действующей ипотеки. Как указано на сайте банка, она может быть снижена не более чем до 10,9% или 11,9% в зависимости от наличия договора о страховании жизни и здоровья. Если таковой имеется, то ставка будет ниже.

Таким образом, любой клиент в 2017 году может попробовать улучшить условия действующей ипотеки в Сбербанке по заявлению на снижение процентной ставки. Насколько она изменится зависит как от клиента, так и от банка. Как подать такое заявление и что в нем нужно указать? Об этом поговорим далее.

Обратитесь к сотруднику Сбербанка для получения консультации о возможности снижения процентной ставки по действующей ипотеке в 2017 году

Обратитесь к сотруднику Сбербанка для получения консультации о возможности снижения процентной ставки по действующей ипотеке в 2017 годуКак подать заявку на снижение ставки по ипотеке в 2017 году

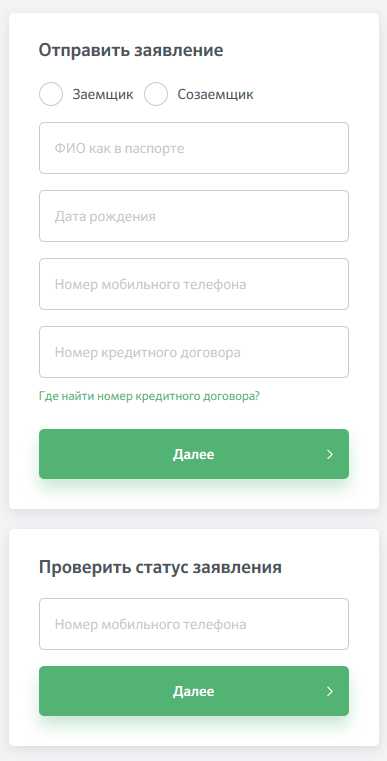

Подать заявку на снижение ставки по ипотеке в Сбербанк очень просто.

Есть несколько вариантов:

- Послать заявку через форму обратной связи на официальном сайте. Это самый простой способ. Вам необходимо будет указать свои контактные данные, цель обращения (снижение ставки по действующей ипотеке) и в свободной форме написать само заявление в окошке для текста. Можно прикрепить скан кредитного договора или заполненный бланк с заявлением.

- Написать и отослать заказным письмом.

- Лично в одном из банковских филиалов.

Первый вариант наиболее простой. Там же, на странице обратной связи, справа есть строка для проверки статуса рассмотрения посланного обращения по его номеру. Это очень удобно и практично – проще, чем сидеть и ждать ответ на письменное обращение.

Скачать образец заявления

Можно воспользоваться готовым образцом заявления на снижение ставки по ипотеке.pdf

В нем вы указываете:

- свои данные;

- просьбу обращения;

- указываете каким способом сообщить вам о принятом по заявке решении;

- ставите дату и подпись.

Как видите, все очень просто и доступно каждому.

Заключение

Таким образом, снижение ставки по ипотеке в Сбербанке сделало ее не только доступней для тех, кто лишь планирует оформить займ, но и выгодней для тех, кто его уже оформил. Заявление на снижение процентной ставки позволит снизить ее для имеющихся заемщиков, а действующие акции – оформить выгодную ипотеку тем, кто этого еще не сделал.

bnk.zone