Содержание

Как снизить процентную ставку по ипотеке через ДомКлик и другими способами

Для многих семей в России ипотечное кредитование является единственным доступным способом приобрести жилье или усовершенствовать жилищные условия. Договора с банками заключаются на продолжительный период времени, из-за чего покупки выполняются с большими переплатами. По данной причине клиенты выплачивают кредиторам суммы, которые могут в несколько раз превышать первоначальный займ. Совсем не вызывает удивлений, что люди стараются снизить процентные ставки по ипотекам и защититься от лишних растрат.

Подробнее про возможность снижения ставки по ипотеке

Когда может понадобиться снижение ставки по ипотеке?

Способы снизить ставку

Шансы на снижение ставки

Можно ли снизить ставку по уже действующей ипотеке?

Закон о снижении ставки по ипотеке

Подробнее про возможность снижения ставки по ипотеке

Специалисты финансовой, экономической сферы делятся советами относительно снижения процентных ставок по ипотеке. Сделать это могут при желании многие заемщики, которые не хотят терять лишние средства при оплате кредитов. Снизить процентную ставку получится, если пользоваться такими простыми советами:

Сделать это могут при желании многие заемщики, которые не хотят терять лишние средства при оплате кредитов. Снизить процентную ставку получится, если пользоваться такими простыми советами:

- Нужно изначально подходить со всей внимательностью к выбору кредитного продукта, кредитора. Рекомендуется посетить банковское отделение, где у клиента имеется зарплатный счет. Там он сможет рассчитывать на получение привлекательных условий кредитования. В свою очередь процентная ставка может автоматически снизиться на пару пунктов.

- Если брать кредит по ипотеке, важно наличие хорошей кредитной истории. Хорошо, если она будет в том банке, где клиент планирует заключить договор. К примеру, он может взять займ на небольшую сумму или кредитку. После того, как долг погашен в срок, у клиента есть все надежды рассчитывать на жилищное кредитование с пониженной процентной ставкой.

- При покупке недвижимости следует внести первоначальный платеж. Желательно, чтобы он был максимально надежным.

Ставка снизится в том случае, если риски для кредитора сократятся.

Ставка снизится в том случае, если риски для кредитора сократятся. - Рекомендуется заручиться поддержкой платежеспособного поручителя, в роли которого может выступать близкий друг, родственник.

- Предоставление залога под ипотеку, к примеру, другого объекта недвижимости или авто.

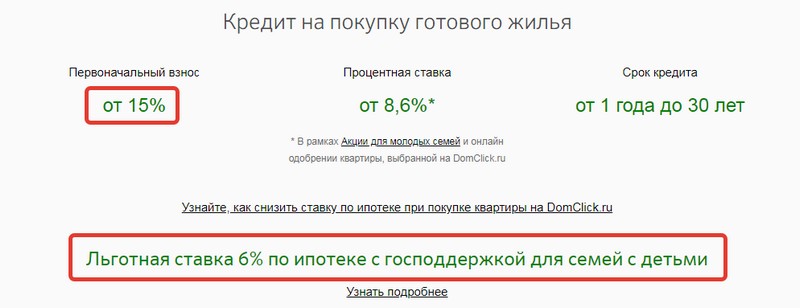

- Участие в программе «ипотека с государственной поддержкой». Рассчитывая на бюджетные субсидии, можно надеяться на снижение ипотечных ставок. Тем не менее, семья, которая претендует на получение поддержки от государства, обязательно должна соответствовать определенным критериям, а также иметь документацию, которая подтверждает права на льготы.

Ставка снизится в том случае, если риски для кредитора сократятся.

Ставка снизится в том случае, если риски для кредитора сократятся.Зная, как сократить процентную ставку, клиент банка сможет реализовать данные рекомендации на практике. Важно отметить, что совсем не обязательно переплачивать банку. Лучшие найти компромиссные условия сотрудничества и заключить соглашение, по которому каждый ежемесячный платеж будет заемщику по карману.

Когда может понадобиться снижение ставки по ипотеке?

К изменению ставки не всегда ведет ухудшение материального положения семьи, иногда причиной может стать его улучшение. Как правило, на практике выделяются такие причины:

Как правило, на практике выделяются такие причины:

- повышен размер заработной платы или уменьшен по причине смены должности, а также сокращения;

- в семье появляются иждивенцы, рождаются дети, планируется отпуск по уходу за малолетним ребенком, декрет;

- выход на пенсию, получение пособий от государства;

- другие причины, которые вызвали изменение состояния материального положения.

При появлении различных финансовых проблем банки готовы предложить такие варианты:

- увеличение срока, когда должен быть выплачен долг по кредиту на период трех-десяти лет, по причине чего будет уменьшена сумма выплаты на каждый месяц;

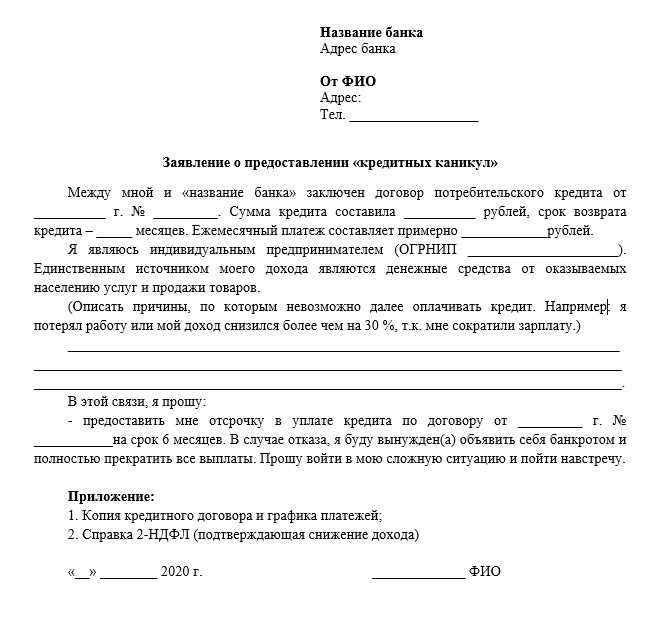

- ипотечные каникулы – отсрочка по выплатам на два года. В течение всего периода времени выполняется выплата процентов. Что касается тела кредита, то основной долг можно будет погасить несколько позже;

- разработка индивидуального режима по выплатам с учетом особенностей финансового положения человека, который выплачивает долг;

- возможность оплачивать взносы в счет погашения задолженности за квартал, но не ежемесячно, как установлено по договору с учетом наличия стандартного графика оплаты долга;

- кредитные каникулы – специалисты банка детально изучают финансовое положение заемщика и все существующие уважительные причины, которые стали основанием для получения данной льготы. При участии в госпрограмме процентная ставка снижается;

При участии в госпрограмме процентная ставка снижается;

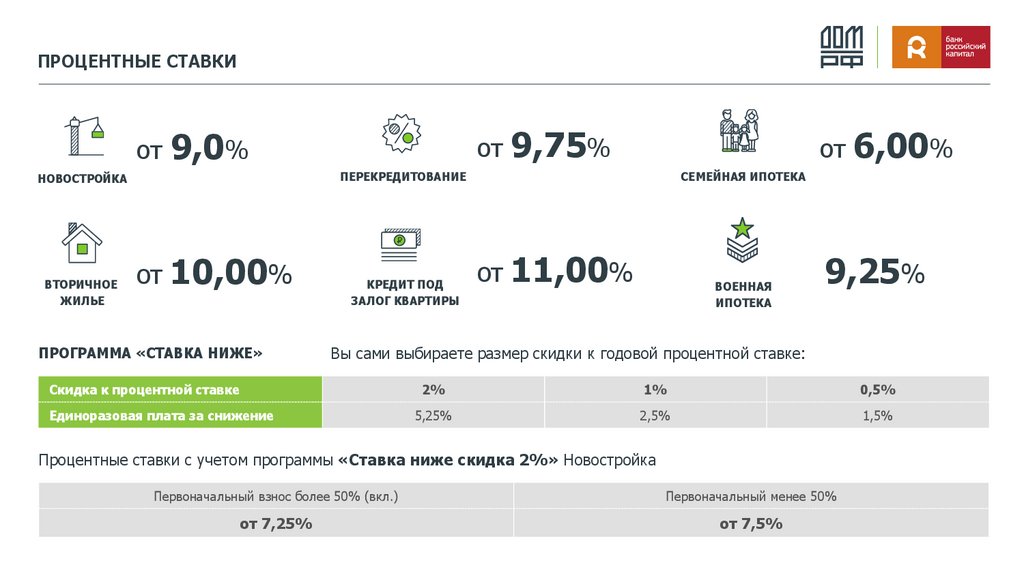

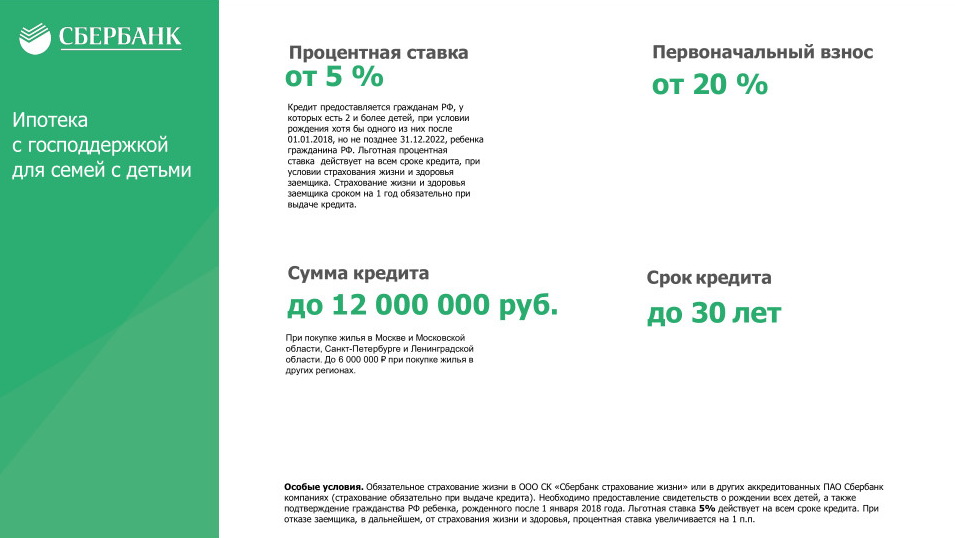

При участии в госпрограмме процентная ставка снижается;Сбербанк предлагает снижать процентную ставку в том случае, если услуга была оформлена в электронном виде. Подробности можно узнать на официальном сайте банковского учреждения. Заемщику выделяется персональный менеджер. Услуги оплачиваются при регистрации. Заявка в Росреестр подается online.

Способы снизить ставку

По-другому рекомендуется действовать в том случае, если кредит оформлен, а банковская организация хочет сократить процентную ставку. Заемщик испытывает разочарование – он поспешил с заключением соглашения. Впрочем, из такой ситуации также имеется выход, поскольку переплата снижается по существующему ипотечному кредиту в том случае, если обратиться в кредитную организацию.

Как же сэкономить на процентной ставке, когда кредит уже получен? Доступны такие схемы ее снижения.

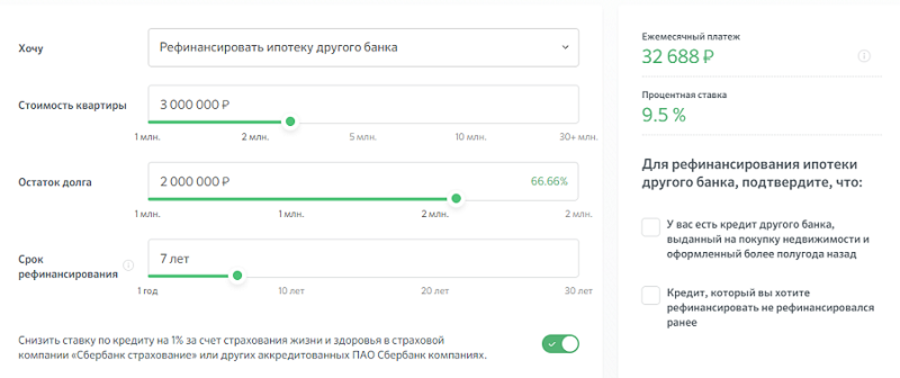

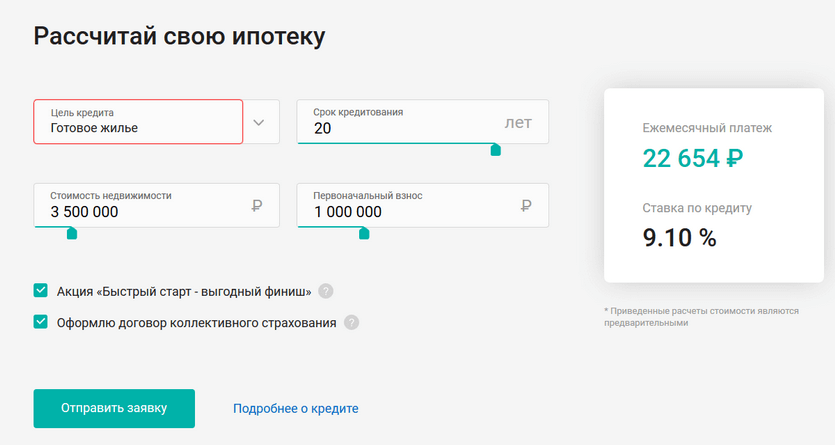

Рефинансирование

Берется «кредит на кредит». Делается это в том банке, в котором оформлялась ипотека. Тогда у заемщика не будет необходимости собирать большой пакет документов, производить оценку недвижимости, теряя на эти процедуры много времени. Обратившись в другой банк, нужно предварительно просчитать и выяснить, будет ли экономия существенной, а заключение соглашения на кредит — выгодным.

Тогда у заемщика не будет необходимости собирать большой пакет документов, производить оценку недвижимости, теряя на эти процедуры много времени. Обратившись в другой банк, нужно предварительно просчитать и выяснить, будет ли экономия существенной, а заключение соглашения на кредит — выгодным.

Желательно выполнить рефинансирование ипотечного займа, если разница в ставке будет в районе 1%.

Реструктуризация

Данная процедура дает возможность уменьшить/увеличить ежемесячный платеж и выиграть на переплате. Если доход заемщика увеличился, в таком случае стоит подать заявку в банк и приложить к ней документы, которые подтверждают данный факт. Аналогичные действия также проводятся и в случае досрочного погашения – сокращается срок соглашения, производятся выплаты большими суммами.

Субсидирование

Начать участвовать в государственных социальных программах никогда не поздно. Если заемщик является членом молодой семьи или поступил на военную службу, он может рассчитывать на субсидии от государства, а также снижение процентов. При рождении второго ребенка будет получен документ на материнский капитал. Данные средства можно использовать, чтобы снизить процентную ставку по ипотеке.

При рождении второго ребенка будет получен документ на материнский капитал. Данные средства можно использовать, чтобы снизить процентную ставку по ипотеке.

Суд

Во многих ситуациях нарушителем договора кредитования становится не только клиент, но и сам банк. Если права заемщика не соблюдены или он нашел определенную лазейку в документе, в таком случае ему рекомендуется обратиться в судовую инстанцию. Грамотный подход к судовому разбирательству позволяет снизить общую переплату по ипотеке. Тем не менее, заемщик обязательно должен быть уверен в личной правоте. В противном случае ему еще придется оплатить судебные издержки. Стоит отметить, что в момент судовых разбирательств нужно продолжать выплачивать задолженность по кредиту согласно графику, иначе банк в отношении должника будет проводить санкции.

Относительно утраты прав собственности на жилье следует сказать, что некоторые банки обязательно требуют застраховать данный риск на период ипотечного кредитования (где-то на три года – период исковой давности по действительным сделкам). Если же жилье было приобретено в новостройке, то данный титул страховать не обязательно.

Если же жилье было приобретено в новостройке, то данный титул страховать не обязательно.

Как правило, все тарифы на страховку рисков в первую очередь определяются индивидуально для всех заемщиков.

Страхование любого жилья полностью зависит от тех факторов, какие у здания перекрытия, наличие отделки, общее состояние жилья (техническое) и прочее.

Другие способы

Если квартира покупалась в новостройке, некоторые банки на момент строительства готовы дать ипотеку под достаточно высокую процентную ставку. Заемщик может после ввода нового дома в эксплуатацию оформить документ о собственности, оценить квартиру, застраховать ее и предоставить пакет документации в банк для снижения ставки до 3%.

Шансы на снижение ставки

Несомненно, шансы на понижение ставки есть всегда. В настоящее время доступно огромное количество способов, снижающих проценты по действующему кредиту. Тем не менее, важно помнить, что самым популярным методом является рефинансирование. Кроме того, рождение детей в семье также позволяет экономить на процентах по ипотеке.

Кроме того, рождение детей в семье также позволяет экономить на процентах по ипотеке.

Можно ли снизить ставку по уже действующей ипотеке?

Чтобы получить льготы по оплате, нужно подать заявление в банк, в котором будут обосновываться причины изменения ипотечного соглашения. Без данного документа банковская организация не начнет разрабатывать дополнительный договор в рамках существующих программ по рефинансированию, реструктуризации задолженности.

Другой вариант – обращение в организацию, которая функционирует при господдержке (АИЖК). При наличии соответствующей возможности подается заявление на участие в программе господдержки для получения субсидирования, что позволит погасить часть долга. Как правило, деньги передаются банку напрямую, если они были накоплены на определенных счетах, которые финансируются федеральным бюджетом.

В случае соответствия требованиям программы по господдержке заемщик может получить выплату до 20% от общего размера займа. Важно, чтобы недвижимость подпадала под характеристики, которые указаны в правилах. Также должны иметься реальные подтверждения сложившейся сложной ситуации у должника и точное обоснование невыплаты задолженности.

Также должны иметься реальные подтверждения сложившейся сложной ситуации у должника и точное обоснование невыплаты задолженности.

Заемщик может самостоятельно подавать в финансовое учреждение заявление, в котором заключено соглашение ипотечного кредитования. Данный метод снижения процентов крайний, используется в том случае, когда рефинансирование/реструктуризация недопустимы по причине определенных нарушений по соглашению, наличию просрочек, появлению долгов по обязательным выплатам.

Закон о снижении ставки по ипотеке

История с поднятием ключевой ставки с 10,5 до 17 % Центробанком в 2014г осталась позади для ипотечного рынка кредитования. На заседании в декабре 2017 правительство сократило ключевую ставку на 0,5 пунктов до 7,75%. Эксперты говорят о том, что в наступившем 2018 году Центробанк будет продолжать снижать ключевые ставки, благодаря чему банки смогут сократить размеры ипотечных ставок, а также увеличить спрос на недвижимость.

По прогнозам специалистов, в будущем рост рынка ипотечного кредитования только продолжится, в частности и благодаря программе государственных субсидий, которая была анонсирована Президентом РФ. Она будет доступна для семей, у которых с 1 января родится второй/третий ребенок. По ожидаемым прогнозам, средняя ставка сократится практически до 8%.

Она будет доступна для семей, у которых с 1 января родится второй/третий ребенок. По ожидаемым прогнозам, средняя ставка сократится практически до 8%.

РИА Новости — события в Москве, России и мире сегодня: темы дня, фото, видео, инфографика, радио

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Регистрация пройдена успешно!

Пожалуйста, перейдите по ссылке из письма, отправленного на

Политика

В мире

Экономика

Общество

Происшествия

Армия

Наука

Спорт

Культура

Религия

Туризм

В немецком Карлсруэ захватили заложников

Специальная военная операция на Украине

ВСУ сконцентрировали у Артемовска три группировки

Популярное

Россия нашла новое мощное оружие в земле

Кирилл Стрельников

Китай начинает издеваться над Америкой

Дмитрий Косырев

Год «адских санкций»: Россия стала жить лучше, чем Британия

Виктория Никифорова

Специальный репортаж

Аналитика

Фото

Видео

Инфографика

Тесты

Опросы

Подкасты

Трамплин для майдана. Чем Грузия поплатится за отмену закона об иноагентах

Чем Грузия поплатится за отмену закона об иноагентах

Хорошие новости

Сергей Аксенов: все центральные объекты Крыма максимально защищены

Рекомендуемое

Специальная военная операция на Украине

«Все, кто рядом, — двухсотые». Что происходит под Марьинкой

Больше не марионетка. Чем Зеленский напугал Запад

Культура

Тайные посылы и наркотики: к каким купюрам нужно присмотреться

Туризм

Тайное убежище Паустовского. Курорт «для своих» в Рязанской области

Сотни болгар вышли на защиту памятника советским воинам

Ваш браузер не поддерживает данный формат видео.

Туризм

Секретный район Дагестана: где найти красивые места без толп туристов

Вчера, 08:00

Протесты в Тбилиси13

Вчера, 13:12

Идут на обострение. США и Япония создали новую угрозу Китаю

«Не могли поймать 40 лет». Что успел совершить «якутский Чикатило»

Наука

Следы ведут в Россию: кто придумал технологию, которая изменила мир

Культура

Убежали и растворились: как живут российские актеры за границей

Грузия решила взять под контроль иноагентов и оказалась на грани катастрофы

Давид Нармания

Украинцы выкопали Черное море и взорвали газопровод в Балтийском

Владимир Корнилов

Китай убедился в неизбежности конфликта с США

Петр Акопов

Российских фехтовальщиков допустили до международных турниров

Футбол

В «Бешикташе» ответили на вопрос о трансфере Баринова летом

Футбол

В Крыму заявили, что местные клубы готовы войти в российский футбол

В мире

Родионенко назвала серьезную соперницу Мельниковой

Хоккей

Российского вратаря «Каролины» Кочеткова признали третьей звездой дня в НХЛ

Вход на сайт

Почта

Пароль

Восстановить пароль

Зарегистрироваться

Срок действия ссылки истек

Назад

Регистрация на сайте

Почта

Пароль

Я принимаю условия соглашения

Войти с логином и паролем

Ваши данные

Восстановление пароля

Почта

Назад

Восстановление пароля

Ссылка для восстановления пароля отправлена на адрес

Восстановление пароля

Новый пароль

Подтвердите пароль

Написать автору

Тема

Сообщение

Почта

ФИО

Нажимая на кнопку «Отправить», Вы соглашаетесь с Политикой конфиденциальности

Задать вопрос

Ваше имя

Ваш город

Ваш E-mail

Ваше сообщение

Сообщение отправлено!

Спасибо!

Произошла ошибка!

Попробуйте еще раз!

Обратная связь

Чем помочь?

Если ни один из вариантов не подходит,

нажмите здесь для связи с нами

Обратная связь

Чтобы воспользоваться формой обратной связи,

Вы должны войти на сайт.

Разблокировать аккаунт

Вы были заблокированы за нарушение

правил комментирования материалов

Срок блокировки — от 12 до 48 часов, либо навсегда.

Если Вы не согласны c блокировкой, заполните форму.

Назад

Разблокировать аккаунт

Имя в чате

Дата сообщения

Время отправки сообщения

Блокировался ваш аккаунт ранее?

ДаНет

Сколько раз?

Удалили мое сообщение

Ваше сообщение было удалено за нарушение

правил комментирования материалов

Если Вы не согласны c блокировкой, заполните форму.

Назад

Удалили мое сообщение

Чтобы связаться с нами, заполните форму ниже:

Ваше сообщение

Перетащите, или выберите скриншот

Связаться с нами

Если вы хотите пожаловаться на ошибку в материале, заполните форму ниже:

Ссылка на материал

Опишите проблему

Перетащите,

или выберите скриншот

Связаться с нами

Чтобы связаться с нами, заполните форму ниже:

Ваше сообщение

Перетащите,

или выберите скриншот

Показать

10 способов снизить ставку по ипотеке при покупке дома

Сейчас хорошее время для покупки дома, когда ставки по ипотеке достигли 20-летнего максимума?

Когда ставки по ипотечным кредитам растут, будьте смелее. Маневр для лучших ставок. Покупатели жилья, впервые приобретающие жилье, могут использовать проверенные стратегии, чтобы получить более низкую процентную ставку и купить дом, когда ставки по ипотечным кредитам высоки.

Маневр для лучших ставок. Покупатели жилья, впервые приобретающие жилье, могут использовать проверенные стратегии, чтобы получить более низкую процентную ставку и купить дом, когда ставки по ипотечным кредитам высоки.

Вот 10 способов получить более низкую ставку по ипотеке при покупке первого дома.

Как получить более низкие ставки по ипотеке — 10 хитростей для тех, кто покупает впервые

Посмотрите это видео на YouTube

1. Воспользуйтесь ипотечной программой для покупателей жилья, впервые приобретающих жилье

Покупатели жилья, впервые приобретающие жилье, могут воспользоваться правительственными и общественными ипотечными программами, чтобы получить доступ к более низким процентным ставкам и другим стимулам при покупке жилья, включая денежные субсидии. для закрытия расходы и простительные кредиты для первоначальных взносов. Посмотреть все программы для покупателей жилья впервые.

Большинство программ для новых покупателей – это государственные и муниципальные программы. Покупатели жилья могут узнать, что доступно, на веб-сайте Housing and Urban Development (HUD).

Покупатели жилья могут узнать, что доступно, на веб-сайте Housing and Urban Development (HUD).

Другие программы являются федеральными и проходят через Конгресс.

Например, покупатели могут использовать Закон о первоначальном взносе в размере 25 000 долларов США для оплаты ипотечных дисконтных баллов для получения более низкой ставки. Они также могут использовать Закон о LIFT, который может снизить ставку по ипотеке для покупателя жилья на целых 4 процентных пункта.

Получите предварительное одобрение, чтобы узнать, имеете ли вы право на участие в программах для покупателей жилья впервые.

2. Сократите дату закрытия сделки до 15-дневных интервалов

Когда вы покупаете свой первый дом, блокировка вашей ипотечной ставки — это обязательство кредитора соблюдать определенную ипотечную ставку за гарантированную плату в течение определенного периода.

Сообразительные покупатели жилья могут снизить ставку по ипотеке, выбрав более разумную дату закрытия сделки.

Как правило, ипотечные кредиторы повышают свои процентные ставки на 0,125 процентных пункта за каждые дополнительные 15 дней блокировки ставки. 30-дневные блокировки ставок получают самые низкие ставки. 90-дневные блокировки ставок получают самые высокие ставки.

При написании предложения о покупке выберите дату закрытия на основе 15-дневного окна. Закрытие через 30 дней вместо тридцати одного дня. Закрытие через 45 дней вместо сорока шести.

3. Оплата ипотечными дисконтными баллами

Оплата ипотечными дисконтными баллами — это эффективный способ снизить процентную ставку.

Скидочные баллы по ипотеке — это авансовая единовременная плата, уплачиваемая при закрытии сделки, которая навсегда снижает процентную ставку покупателя. Каждый пункт скидки по ипотеке стоит 1% от размера вашего кредита и снижает ставку по ипотеке примерно на 0,25 процентных пункта.

Ипотечные кредиторы обычно предлагают дисконтные баллы, когда вы пытаетесь зафиксировать свою ставку. Попросите просмотреть несколько сценариев получения скидок и выберите наиболее подходящий вариант.

Попросите просмотреть несколько сценариев получения скидок и выберите наиболее подходящий вариант.

Получите предварительное одобрение, чтобы узнать, сколько жилья вы можете себе позволить.

4. Поднимите свой кредитный рейтинг на 20 баллов

Если у вас не будет контракта в течение следующих 30 дней, у вас есть время поработать над своим кредитным рейтингом и получить более низкую ставку. С каждым увеличением вашего FICO на двадцать пунктов ваша ипотечная ставка повышается.

Большинство покупателей жилья могут сделать небольшой кредит для значительного улучшения оценки:

- Оплатить просроченные текущие счета

- Уменьшить остаток на кредитной карте

- Исправить ошибочную отчетность

Покупатели также могут использовать онлайн-инструменты, такие как StellarFi, который выполняет работу по созданию кредита примерно за 30 дней.

5. Увеличьте первоначальный взнос до следующих 5 процентов

Для покупателей с традиционным ипотечным финансированием увеличение размера первоначального взноса до следующих пяти процентов может привести к снижению ставок по ипотечным кредитам.

Для покупателей с отличной кредитной историей каждые дополнительные 5% первоначального взноса могут снизить вашу ставку на 0,125 процентных пункта. Однако для покупателей с кредитной историей ниже среднего сбережения начинаются после того, как первоначальный взнос превышает двадцать процентов.

Примечание: эта стратегия процентной ставки применима только к обычным кредитам. FHA, VA, USDA и большинство крупных кредитов используют другую модель ценообразования.

6. Использование уступок продавцу

Уступки продавцу — это договоренность между покупателем дома и его продавцом о том, чтобы продавец оплачивал часть или все расходы покупателя по закрытию сделки, включая скидки по ипотеке.

Уступки продавцу оговариваются на месте продажи. Они могут составлять до 9 процентов от покупной цены, в зависимости от ипотеки и размера первоначального взноса.

Уступки продавцу могут использоваться только для закрытия расходов. Деньги не могут быть использованы для первоначального взноса, комиссионных или других платежей, не связанных с закрытием сделки.

Первый шаг — предварительное одобрение.

7. Временное снижение процентной ставки по ипотеке

Временное понижение процентной ставки по ипотечному кредиту — это инструмент повышения доступности жилья, позволяющий снизить ставку по ипотечному кредиту на срок до 3 лет.

Выкуп назван по длине. При выкупе 3-2-1 процентная ставка по ипотеке снижается на три процентных пункта в первый год, на два процентных пункта во второй год и на один процентный пункт в третий год.

На четвертый год первоначальная ставка возвращается и остается на оставшийся срок кредита.

Временные скидки по ипотечным кредитам обычно нерентабельны. Выкуп 2-1 может сэкономить вам 8000 долларов на процентах по ипотеке, но стоимость этого выкупа 2-1 также составляет около 8000 долларов. Чаще всего можно увидеть временные выкупы в сочетании с уступками продавцов.

Ипотека

Предварительное одобрение

в протоколе

8. Используйте ипотечный кредит с регулируемой процентной ставкой

Ипотечные кредиты с регулируемой процентной ставкой (ARM) — это ипотечные кредиты, по которым процентная ставка корректируется ежегодно по прошествии нескольких лет. ARM позволяют кредиторам разделить процентный риск с покупателем дома, поэтому кредиторы награждают покупателей более низкими начальными ставками по ипотеке.

ARM позволяют кредиторам разделить процентный риск с покупателем дома, поэтому кредиторы награждают покупателей более низкими начальными ставками по ипотеке.

Ипотечные кредиты с регулируемой процентной ставкой работают следующим образом:

- Первоначальная процентная ставка сохраняется в течение некоторого количества лет, обычно 5

- Через пять лет процентная ставка ARM изменится, чтобы соответствовать рынку

- Каждый последующий год процентная ставка снова меняется

Процентные ставки ARM начинаются как минимум на один процентный пункт ниже сопоставимой 30-летней ипотечной ставки с фиксированной процентной ставкой. Когда ARM приспосабливаются, они обычно могут двигаться только в пределах двух процентных пунктов.

Получите предварительное одобрение кредита ARM.

9. Используйте кредиты HomeReady или Home Possible Loans

Покупатели жилья в районах с низким и средним уровнем дохода могут снизить ставки по ипотечным кредитам с помощью ипотечных программ HomeReady и Home Possible от Fannie Mae и Freddie Mac соответственно.

HomeReady и Home Possible являются частью правительственного мандата на доступное жилье. Приемлемые покупатели получают ипотечные ставки на полпроцента или более ниже стандартных 30-летних ставок, а также сниженные ставки по ипотечному страхованию и расходы на закрытие.

Узнайте, соответствуете ли вы критериям HomeReady или HomePossible.

10. Получите несколько котировок ставок по ипотечным кредитам

Сравнительный анализ — проверенный способ снизить процентную ставку по ипотечным кредитам.

Согласно исследованию, проведенному Freddie Mac, покупатели жилья, получившие хотя бы два предложения по ипотечной ставке, экономят 1500 долларов в течение срока действия кредита на закрытии сделки, снижении процентной ставки или на том и другом. Покупатели, получившие более четырех предложений, экономят в среднем 5000 долларов.

Общие вопросы о снижении ипотечной ставки

Должен ли я плавать свою ипотечную ставку, чтобы получить более низкую котировку?

Плавающая ставка по ипотеке противоположна ее фиксации, что означает, что ваш кредитор не обязан соблюдать определенную ставку. Когда вы плаваете по ипотечной ставке, вам не гарантируется, что процентные ставки снизятся. Вы принимаете на себя риск того, что процентные ставки могут вырасти.

Когда вы плаваете по ипотечной ставке, вам не гарантируется, что процентные ставки снизятся. Вы принимаете на себя риск того, что процентные ставки могут вырасти.

Плавать по ипотечной ставке опасно. Более безопасный вариант — заблокировать ставку.

Должен ли я перейти на более короткий срок кредита по более низкой ставке?

Сокращение срока кредита с 30 до 15 лет снизит процентную ставку по ипотеке. Однако более короткие сроки кредита приводят к более высоким ежемесячным платежам, поскольку платежи сжимаются до меньшего количества лет. Если вы можете пережить высокий платеж, выберите более короткий срок кредита. В противном случае придерживайтесь 30-летнего срока кредита.

Существуют ли другие программы, предоставляющие покупателям более низкие ставки по ипотечным кредитам?

Покупатели, впервые приобретающие жилье, могут получить скидку на ипотечную ставку в рамках программы скидок на ипотечную ставку для покупателей жилья, впервые приобретающих жилье FHFA.

Ипотека

Предварительное одобрение

в протоколе

10 способов снизить ипотечную ставку

Многие или все продукты здесь от наших партнеров, которые компенсируют нам. Это то, как мы зарабатываем деньги. Но наша редакционная честность гарантирует, что компенсация не повлияет на мнения наших экспертов. Условия могут применяться к предложениям, перечисленным на этой странице.

Покупка дома — самая крупная покупка, которую совершает большинство людей. И если вы не знаете о доступных вариантах финансирования, это может стоить вам гораздо больше, чем вы ожидаете.

Контроль ваших расходов на домовладение начинается с вашего ипотечного кредита и процентной ставки по этому ипотечному кредиту. Чем ниже вы можете поднять ставку по ипотеке, тем меньше денег вы будете платить в течение срока действия кредита.

Вот 10 способов снизить ставку по ипотеке.

Перейти к

1. Поддерживайте хороший кредитный рейтинг

2. Иметь длительный и последовательный опыт работы

3. Найдите лучшую цену

4. Попросите в своем банке или кредитном союзе более выгодную ставку.

5. Вкладывайте больше денег

6. Сократите свой кредит

7. Рассмотрите компромисс между плавающей ставкой и кредитом с фиксированной ставкой.

8. Платите за баллы

9. Настройте автоматические платежи по ипотеке

10. Рефинансирование

Остались вопросы?

1. Поддерживайте хороший кредитный рейтинг

Независимо от того, берете ли вы обычный кредит, кредит FHA, кредит VA или какой-либо другой тип, основа низкой ставки по ипотеке начинается с поддержания вашего кредитного рейтинга как можно выше. Кредиторы рассматривают ваш кредитный рейтинг как дорожную карту вашей кредитоспособности. Высокий балл доказывает, что вы, вероятно, погасите свой кредит. А низкий балл означает, что вы делаете более рискованную ставку, что означает более высокие процентные ставки для вас. Одна из первых вещей, которую проверит кредитный инспектор, — это ваш кредитный рейтинг. Это может быть несовершенная система, но она помогает кредитору понять, каким заемщиком вы будете.

Высокий балл доказывает, что вы, вероятно, погасите свой кредит. А низкий балл означает, что вы делаете более рискованную ставку, что означает более высокие процентные ставки для вас. Одна из первых вещей, которую проверит кредитный инспектор, — это ваш кредитный рейтинг. Это может быть несовершенная система, но она помогает кредитору понять, каким заемщиком вы будете.

Три кредитных бюро (Experian, TransUnion, Equifax), как правило, довольно скрытно относятся к тому, как рассчитываются их баллы. Кредитные баллы FICO рассчитываются следующим образом:

- 35% основаны на вашей платежной истории (так что делайте эти платежи вовремя!) если возможно)

- 15% в зависимости от продолжительности кредитной истории (избегайте закрытия счетов, которые у вас есть в течение длительного времени, которые имеют хорошую репутацию)

- 10% основано на новых кредитных счетах (открывайте новые счета только при необходимости)

- 10% основано на кредитном балансе (кредиторы хотят видеть, что вы можете обращаться с различными типами кредитов, такими как кредитные карты и потребительские кредиты)

2.

Долгий и стабильный опыт работы

Долгий и стабильный опыт работы

Помимо хорошей кредитной истории, ипотечные кредиторы также хотят иметь стабильный и продолжительный опыт работы. Если вы много лет работаете на одном месте и имеете постоянный или растущий годовой доход, кредиторы с большей вероятностью предоставят вам ипотечный кредит по привлекательной ставке.

И наоборот, если в последнее время вы несколько раз меняли работу, кредиторы могут с осторожностью давать вам большой кредит, потому что ваш доход не так надежен. Кредитный специалист проверит ваш статус занятости, прежде чем вы сделаете предложение о покупке дома и до даты закрытия сделки по покупке дома. Если вы сменили работу или уволились в процессе закрытия, это может поставить под угрозу вашу способность получить ипотечный кредит.

3. Присмотритесь к лучшей ставке

Один из самых умных ходов, который вы можете сделать: Присмотритесь к лучшей ипотеке. Сравнить стоимость ипотечного кредита в Интернете довольно легко. Найдите время, чтобы сравнить онлайн-банки с национальными банками и местными кредитными союзами. Чем ниже ставка, тем ниже будет ежемесячный платеж по ипотеке.

Сравнить стоимость ипотечного кредита в Интернете довольно легко. Найдите время, чтобы сравнить онлайн-банки с национальными банками и местными кредитными союзами. Чем ниже ставка, тем ниже будет ежемесячный платеж по ипотеке.

Кредитные союзы — особенно хорошее место для покупок. Это потому, что у них, как правило, более низкие комиссии, чем у традиционных банков, и они передают часть этой экономии своим членам. Кредитные союзы также могут быть более склонны работать с потребителями, кредитоспособность которых не столь высока.

4. Попросите в своем банке или кредитном союзе более выгодную ставку

Как это относится к новаторским советам: Попросите свой банк снизить вашу ставку. Худший сценарий? Они говорят нет. Если вы являетесь хорошим клиентом с существующей ипотекой, для вашего ипотечного кредитора имеет смысл сделать все возможное, чтобы сохранить ваш бизнес.

Если у вас исключительный кредитный рейтинг, попросите кредитора установить такую же процентную ставку, как у конкурента. Вы также можете запросить более низкую процентную ставку на основе вашей исключительной кредитной истории. Кредиторы хотят бизнес людей с отличным кредитным рейтингом. Они иногда идут в бой (так сказать), чтобы получить бизнес заемщиков с высокой кредитной историей.

Вы также можете запросить более низкую процентную ставку на основе вашей исключительной кредитной истории. Кредиторы хотят бизнес людей с отличным кредитным рейтингом. Они иногда идут в бой (так сказать), чтобы получить бизнес заемщиков с высокой кредитной историей.

5. Вложите больше денег

В-пятых, примите во внимание, сколько денег вы планируете отложить на покупку дома. Жилищные кредиты на сумму более 548 250 долларов США в большинстве мест в стране классифицируются как крупные кредиты и считаются сопряженными с большим риском для банка. Обычно они также имеют более высокую процентную ставку.

Потребители могут извлечь выгоду, вложив достаточно денег, чтобы снизить ипотечный кредит из категории крупных кредитов. Эта стратегия может сэкономить вам тысячи долларов в течение всего срока действия кредита.

Однако будьте осторожны: очень маленькие жилищные кредиты также имеют высокие процентные ставки. Старайтесь, чтобы сумма вашего кредита не превышала 100 000 долларов, чтобы попасть в золотую середину процентных ставок по ипотечным кредитам.

Старайтесь, чтобы сумма вашего кредита не превышала 100 000 долларов, чтобы попасть в золотую середину процентных ставок по ипотечным кредитам.

6. Сокращение кредита

Финансовым учреждениям нравится, когда покупатели жилья быстро возвращают кредиты. Попробуйте взять 10-летнюю или 15-летнюю ипотеку по более низкой ставке по ипотеке. Фактически, любой кредит со сроком менее 30 лет должен снизить процентную ставку, которую вы будете платить. Более низкая процентная ставка означает, что остаток по кредиту сокращается быстрее, а собственный капитал начинает расти.

7. Рассмотрите компромисс между плавающей процентной ставкой и кредитом с фиксированной процентной ставкой

Еще одно соображение, которое покупатели жилья могут сделать для снижения своей процентной ставки по ипотеке, — это ипотека с регулируемой процентной ставкой и ипотекой с фиксированной процентной ставкой. Ипотечные кредиты с регулируемой ставкой обычно предлагают более низкую ставку в течение первых пяти или семи лет. Если у вас есть возможность погасить ипотечный кредит очень быстро, возможно, стоит рассмотреть ипотечный кредит с регулируемой процентной ставкой.

Ипотечные кредиты с регулируемой ставкой обычно предлагают более низкую ставку в течение первых пяти или семи лет. Если у вас есть возможность погасить ипотечный кредит очень быстро, возможно, стоит рассмотреть ипотечный кредит с регулируемой процентной ставкой.

Будьте осторожны. Ипотечные кредиты с регулируемой процентной ставкой могут повышаться по истечении этого периода времени. Для потребителей, которые не готовы, или в случаях, когда произошел значительный сдвиг в процентных ставках в течение пяти- или семилетнего периода, покупатели жилья могут увидеть значительное увеличение своих ежемесячных платежей по ипотеке.

С другой стороны, ипотечные кредиты с фиксированной процентной ставкой ничего не оставляют на волю случая. Вы знаете, на что идете. Этот компромисс должен учитываться домовладельцами.

8. Плата за баллы

Ипотечные баллы — это авансовый платеж, уплачиваемый покупателями жилья для снижения ставок по ипотечным кредитам. Каждый балл по ипотеке равен 1% от стоимости кредита, и оплата балла обычно снижает текущую процентную ставку на 0,125%. Например, выплата балла по кредиту в размере 250 000 долларов США обойдется в дополнительные 2500 долларов США, но это снизит вашу процентную ставку на 0,125% в течение срока действия кредита.

Каждый балл по ипотеке равен 1% от стоимости кредита, и оплата балла обычно снижает текущую процентную ставку на 0,125%. Например, выплата балла по кредиту в размере 250 000 долларов США обойдется в дополнительные 2500 долларов США, но это снизит вашу процентную ставку на 0,125% в течение срока действия кредита.

Баллы могут сэкономить вам деньги, если вы собираетесь оставаться дома в течение длительного времени. Снижение ставки по ипотеке сэкономит деньги в течение 15 или 30 лет.

9. Настройка автоматических платежей по ипотеке

Иногда самые простые вещи могут сэкономить деньги. Некоторые кредиторы предлагают более низкую процентную ставку для клиентов, которые настроили автоматический платеж по ипотеке. Просто имейте в виду, что, если вы закроете свой счет или смените банк, ваш первоначальный банк-кредит может удалить скидку процентной ставки, применяемую для настройки автоматического платежа по ипотеке.

10. Рефинансирование

Наконец, нынешним домовладельцам, желающим получить более низкий ежемесячный платеж по ипотеке, следует серьезно подумать о рефинансировании существующей ипотеки.

Домовладельцы, желающие получить рефинансирование, должны следовать всем вышеупомянутым советам, особенно в поисках лучших ставок рефинансирования. Используйте ипотечный калькулятор, чтобы решить, действительно ли стоит рефинансирование, включая комиссию за рефинансирование.

Остались вопросы?

Вот еще несколько вопросов, на которые мы ответили:

- Как избавиться от PMI

- Как досрочно погасить ипотеку

- Как составить бюджет домовладельцев на первое время

Лучшие кредиторы по рефинансированию ипотеки по версии The Ascent

Рефинансирование ипотеки поможет вам сэкономить сотни долларов для вашего ежемесячного платежа по ипотеке и обеспечить вам десятки тысяч долларов в виде долгосрочных сбережений.