Содержание

Средние ставки по ипотеке в России

frank data

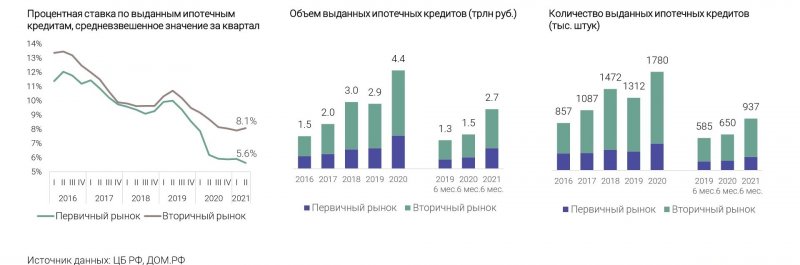

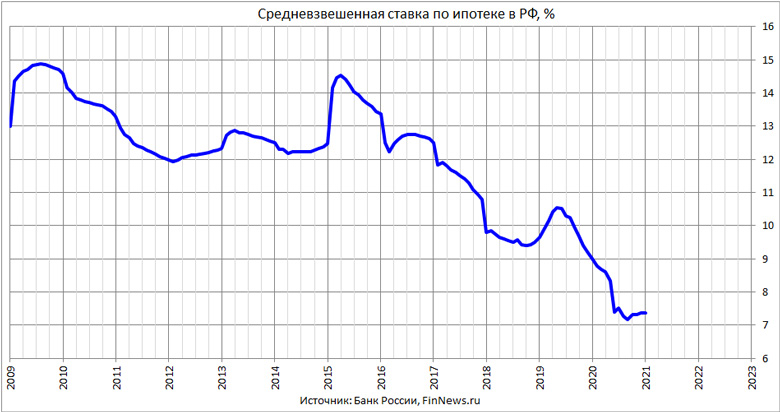

Политика Банка России и программа льготной ипотеки на новостройки, запущенная государством в апреле 2020 года, привели к снижению ставок по ипотеке в России до минимума.

Средневзвешенная ставка по ипотечным кредитам в России, % | Средневзвешенная ставка по ипотечным кредитам на первичном рынке, % | Средневзвешенная ставка по ипотечным кредитам на вторичном рынке, % | |

|---|---|---|---|

01.01.2018 | 9,79 | 9,77 | 9,80 |

01. | 9,85 | 9,61 | 9,96 |

01.03.2018 | 9,75 | 9,57 | 9,83 |

01.04.2018 | 9,63 | 9,54 | 9,67 |

01.05.2018 | 9,60 | 9,43 | 9,67 |

01.06.2018 | 9,54 | 9,39 | 9,60 |

01. | 9,49 | 9,26 | 9,58 |

01.08.2018 | 9,57 | 9,09 | 9,77 |

01.09.2018 | 9,42 | 9,05 | 9,59 |

01.10.2018 | 9,41 | 9,11 | 9,54 |

01.11.2018 | 9,41 | 9,16 | 9,51 |

01. | 9,51 | 9,25 | 9,61 |

01.01.2019 | 9,66 | 9,40 | 9,75 |

01.02.2019 | 9,88 | 9,65 | 9,99 |

01.03.2019 | 10,16 | 9,94 | 10,26 |

01.04.2019 | 10,42 | 10,09 | 10,58 |

01. | 10,56 | 10,13 | 10,76 |

01.06.2019 | 10,54 | 10,04 | 10,80 |

01.07.2019 | 10,30 | 9,82 | 10,54 |

01.08.2019 | 10,23 | 9,68 | 10,46 |

01.09.2019 | 9,90 | 9,35 | 10,15 |

01. | 9,67 | 9,12 | 9,94 |

01.11.2019 | 9,41 | 8,84 | 9,67 |

01.12.2019 | 9,22 | 8,57 | 9,52 |

01.01.2020 | 9,05 | 8,28 | 9,36 |

01.02.2020 | 8,85 | 7,99 | 9,29 |

01. | 8,73 | 7,81 | 9,16 |

01.04.2020 | 8,68 | 7,82 | 9,06 |

01.05.2020 | 8,42 | 6,95 | 8,92 |

01.06.2020 | 7,56 | 5,79 | 8,61 |

01.07.2020 | 7,64 | 6,10 | 8,56 |

01. | 7,38 | 5,93 | 8,26 |

01.09.2020 | 7,26 | 5,88 | 8,12 |

01.10.2020 | 7,32 | 5,94 | 8,07 |

01.11.2020 | 7,31 | 5,90 | 8,05 |

01.12.2020 | 7,38 | 5,92 | 8,05 |

01. | 7,36 | 5,83 | 8,02 |

01.02.2021 | 7,23 | 5,86 | 7,97 |

01.03.2021 | 7,26 | 5,92 | 7,94 |

01.04.2021 | 7,23 | 5,91 | 7,85 |

01.05.2021 | 7,30 | 5,83 | 8,00 |

01. | 7,30 | 5,62 | 8,14 |

01.07.2021 | 7,07 | 5,48 | 8,10 |

01.08.2021 | 7,67 | 6,23 | 8,16 |

01.09.2021 | 7,78 | 6,39 | 8,35 |

01.10.2021 | 7,73 | 6,24 | 8,42 |

01. | 7,70 | 6,00 | 8,51 |

01.12.2021 | 7,59 | 5,83 | 8,56 |

01.01.2022 | 7,81 | 5,88 | 8,87 |

01.02.2022 | 7,87 | 5,93 | 9,20 |

01.03.2022 | 8,10 | 5,94 | 9,51 |

01. | 8,05 | 5,54 | 10,02 |

01.05.2022 | 7,64 | 5,59 | 10,20 |

01.06.2022 | 6,17 | 3,81 | 10,05 |

01.07.2022 | 6,36 | 3,74 | 9,28 |

01.08.2022 | 6,67 | 3,73 | 9,19 |

07.2018

07.2018 12.2018

12.2018 05.2019

05.2019 10.2019

10.2019 03.2020

03.2020 08.2020

08.2020 01.2021

01.2021 06.2021

06.2021 11.2021

11.2021 04.2022

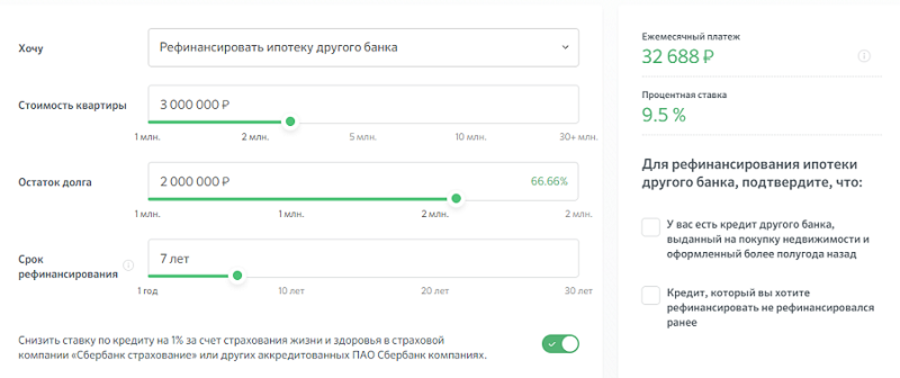

04.2022Снижение процентной ставки по ипотеке в ВТБ

Кредитный брокер Роял Финанс

>

Банки

>

Кредитные программы ВТБ

>

ВТБ: снижение ставки по действующей ипотеке

Снижение процентной ставки по ипотеке в «ВТБ 24» — процедура пересмотра ипотечного договора с целью получения более лояльных для заемщика условий. Долгое время ипотечные кредиты выдавались населению исключительно под высокие проценты, по которым переплата достигала 70 %, но поскольку срок погашения таких займов составляет 10-25 лет, сегодня целесообразно использовать возможность уменьшения ставки за счет рефинансирования или изменения положений договора по соглашению сторон (согласно статье 450 ГК РФ, по договоренности стороны вправе вносить изменения в ипотечный договор). Ключевая ставка, устанавливаемая Центробанком на основании экономических показателей, может понижаться или повышаться, однако именно ее используются для определениях годовых процентов по ипотеке. В контексте того, что с 2014 года Центробанк начал программу снижения процентной ставки по ранее взятой ипотеке, в 2018-2019 годах она доступна для действующих клиентов «ВТБ 24».

Долгое время ипотечные кредиты выдавались населению исключительно под высокие проценты, по которым переплата достигала 70 %, но поскольку срок погашения таких займов составляет 10-25 лет, сегодня целесообразно использовать возможность уменьшения ставки за счет рефинансирования или изменения положений договора по соглашению сторон (согласно статье 450 ГК РФ, по договоренности стороны вправе вносить изменения в ипотечный договор). Ключевая ставка, устанавливаемая Центробанком на основании экономических показателей, может понижаться или повышаться, однако именно ее используются для определениях годовых процентов по ипотеке. В контексте того, что с 2014 года Центробанк начал программу снижения процентной ставки по ранее взятой ипотеке, в 2018-2019 годах она доступна для действующих клиентов «ВТБ 24».

Рефинансирование ипотечного кредитования

Клиенты «ВТБ 24» вправе продлить срок ипотечного кредитования до 30 лет и снизить процентную ставку до 9,7 %. Для этого достаточно прийти в любое отделение банка, написать заявление на имя руководителя кредитной компании о снижении ставки по займу. В заявлении следует указать:

В заявлении следует указать:

- данные о кредитозаемщике — ФИО, адрес регистрации, номер и серию паспорта;

- сведение о договоре — дата и серийный номер, действующая ставка, срок кредитования;

- желаемые изменения — потенциальный %.

Все решения по рефинансированию принимаются в индивидуальном порядке. Необходимо предоставить: документы по займу, паспорт, СНИЛС, военный билет, копию трудовой и справку 2-НДФЛ. Вспомогательными аргументами может стать наличие поручителя, социальных и льготных программ, получение зарплаты через «ВТБ 24». Как правило, высоки шансы на одобрение рефинансирования у тех, кто является пользователем большого количества услуг выбранного банка. Опытные кредитные брокеры знают, как повысить шансы физлица на снижение ставки по ипотеке, поскольку знакомы с тонкостями ипотечного кредитования и существующих программ. Специалисты Royal Finance порекомендуют обратившимся к ним гражданам воспользоваться как можно большим числом услуг банка, они тщательно изучат действующие условия ипотеки, состояние недвижимости, выбрав наиболее эффективную стратегию рефинансирования.

Так, перерасчет процентной ставки по ипотеке в «ВТБ 24» в сторону снижения в 2018-2019 годах осуществляется при условии изменения статуса недвижимости. Например, заем мог оформляться под строящуюся недвижимость, но спустя время дом был сдан и заемщик стал владельцем квартиры или дома, следовательно, на основании регистрации права на собственное жилье он может претендовать на изменения условий кредитования.

Перерасчет ставки в «ВТБ 24» для клиентов других банков

В «ВТБ 24» на снижение кредитной ставки по существующей ипотеке вправе претендовать даже клиенты других банков, желающие изменить условия по уже выданным кредитам на покупку жилья. В целях популяризации предлагаемых услуг и привлечения новых клиентов предложение для перерасчета ипотеки для пользователей других банков аналогично тем, что действует в «ВТБ 24», однако процедура рассмотрения заявки может занять больше времени. Это связано с подачей запроса на согласие о переводе займа у банка, в котором оформлялась ипотека, повторным проведением оценки имущества, страхования. Условиями рефинансирования ипотеки другого банка являются:

Условиями рефинансирования ипотеки другого банка являются:

- действующая процентная ставка превышает 12 %;

- задолженность по кредиту — менее 30 дней;

- более 12 выплат по ипотеке.

Сотрудники банка тщательно изучают кредитную историю новоиспеченного пользователя, при необходимости запрашивая дополнительные сведения. В случае одобрения кредитозаемщика известят и пригласят на подписание соглашения, в то время как «ВТБ 24» переведет деньги для погашения займа в банк, в котором он оформлялся, получит справку, подтверждающую выполнение обязательств, и зарегистрирует новую ссуду.

К сожалению, заемщикам с изначально низкой процентной ставкой или небольшим остатком по кредиту может быть отказано в перерасчете, но в большинстве случаев даже при отсутствии страховки и наличии проблемной кредитной истории можно добиться принятия положительного решения. Над этим работают кредитные брокеры компании «Роял Финанс», оказывая консультативную помощь и всестороннюю поддержку тем, кто желает рефинансировать процентную ставку по ипотеке.

Профессиональная помощь для снижения ставки по ипотеке позволит снизить нагрузку на семейный бюджет, сэкономит немало времени и сил, которые лучше потратить на общение с родными и близкими, чем на изучение предложений банков и штудирование многостраничных договоров.

- Помощь в получении кредита в ВТБ

- Помощь в получении ипотеки в «Банке ВТБ»

- ВТБ отказал в ипотеке — что делать дальше?

- Ипотека без справки о доходах в ВТБ

- Рефинансирование ипотеки в ВТБ: условия

- Онлайн заявка на ипотеку ВТБ

- Как взять ипотечные каникулы в ВТБ?

- Досрочное погашение ипотеки в ВТБ

- ВТБ: кредитный калькулятор

- Кредитный калькулятор банка «Восточный экспресс»

Получить кредит

МКБ – кредиты на любые цели, ипотека, карты, вклады

Хотите снизить ставку по кредиту? Просто оплачивайте покупки картой Банка!

Когда Вы оплачиваете покупки картой Банка (в том числе неименной картой, которую Банк бесплатно выдает вместе с нецелевым кредитом), Вы автоматически накапливаете баллы по программе «МКБ Бонус». Бонусные баллы Вы можете использовать для снижения ставки по выданному нецелевому кредиту1, через год после его выдачи.

Бонусные баллы Вы можете использовать для снижения ставки по выданному нецелевому кредиту1, через год после его выдачи.

Условия для снижения ставки по действующему кредиту:

- Нецелевой (потребительский) кредит выдан в российских рублях не ранее 1 октября 2014 года;

- Вы являетесь пользователем системы интернет-банкинга «МКБ Онлайн» и подключены к программе «МКБ Бонус»;

- Накопленных баллов «МКБ Бонус» достаточно для снижения процентной ставки2;

- Положительная кредитная история в Банке и отсутствие текущей просроченной задолженности;

- Первое снижение процентной ставки по выданному кредиту возможно через один календарный год;

- Последующее снижение процентной ставки возможно независимо от срока, по мере накопления баллов, при самостоятельной активации клиентом данной опции через систему «МКБ Онлайн».

При выполнении всех вышеперечисленных условий, после запроса клиента, Банк снижает процентную ставку по кредиту соответственно накопленным баллам.

Снижать ставку и контролировать сумму своих покупок Вы сможете в «МКБ Онлайн».

1 Услуга снижения процентной ставки (годовых) по продукту «Нецелевой (потребительский) кредит» (далее — кредит) в обмен на бонусные баллы оказывается заемщикам — держателям карт ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК» (далее — Банк) по кредиту в российских рублях, оформленному начиная с 01.10.2014 и действующему на момент оказания услуги более 12 календарных месяцев, при наличии положительной кредитной истории в Банке, при подключении клиента к системе интернет-банкинга «МКБ Онлайн» и программе «МКБ Бонус», в случае накопления бонусных баллов в количестве, достаточном для снижения процентной ставки в соответствии с условиями Договора комплексного банковского обслуживания и тарифов Банка. Процентная ставка после снижения не может быть менее 15% годовых.

2 Количество баллов, необходимое для активации опции и снижения ставки на 1 п.п. определяется в соответствии с тарифами программы «МКБ Бонус».

Подробные тарифы и документы

Памятка об условиях предоставления, использования и возврата Нецелевого кредита (для Москвы, Московской области и Санкт-П

pdf, 751 КБ

Памятка об условиях предоставления, использования и возврата Нецелевого (потребительского) кредита (иные регионы)

pdf, 563 КБ

Договор комплексного банковского обслуживания физических лиц (действует с 22.08.2022)

pdf, 1 МБ

Договор комплексного банковского обслуживания физических лиц (действует с 01.09.2022)

pdf, 1 МБ

Анкета ЮР. Лицо (с 02.07.2018)

Лицо (с 02.07.2018)

pdf, 126 КБ

Заявление на КБО с 22.08.2022

pdf, 1 МБ

Заявление-анкета Заемщик_28.12.2021

pdf, 311 КБ

Заявление-анкета Поручителя_10.03.2020

pdf, 135 КБ

Общие условия предоставления и погашения нецелевых (потребительских) кредитов (действуют с 01.07.2022)

pdf, 516 КБ

Единые тарифы на выпуск и обслуживание банковских карт (с 01.08.2022)

pdf, 1 МБ

Справка о доходах (по форме Банка)

pdf, 249 КБ

Памятка по погашению нецелевого кредита

pdf, 2 МБ

Еще 8 документов

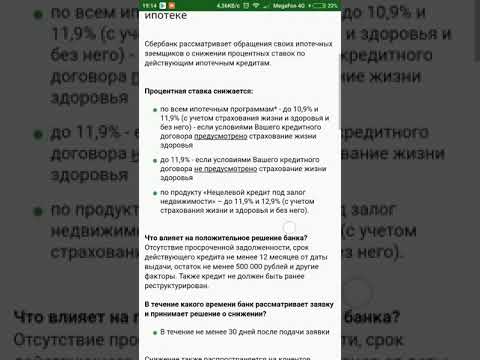

Снижение процентной ставки по ипотеке в 2021 году

Когда началось снижение и чем оно было спровоцировано

Активное снижение ставок по ипотеке началось весной 2021 года. С начала июня 2017 года ПАО «Сбербанк» снизил проценты по всем ипотечным кредитам сразу на несколько пунктов. «ВТБ 24», «Россельхозбанк», «Севергазбанк» и ряд других организаций тут же предложили своим клиентам не менее выгодные условия. Далее последовало еще одно снижение ставки 10 августа 2021 года.

С начала июня 2017 года ПАО «Сбербанк» снизил проценты по всем ипотечным кредитам сразу на несколько пунктов. «ВТБ 24», «Россельхозбанк», «Севергазбанк» и ряд других организаций тут же предложили своим клиентам не менее выгодные условия. Далее последовало еще одно снижение ставки 10 августа 2021 года.

Появилось много программ по рефинансированию ипотеки. И если еще пару лет назад многие ипотечные заемщики не спешили переходить из одного банка в другой, то теперь это стало нормой.

Далее мы разберем, как проходят данные процедуры рефинансирования и реструктуризации. Сейчас поговорим о том, как в 2021 году максимально снизить ипотечную ставку при оформлении нового кредита, и в каких банках наиболее выгодно брать ипотеку.

Снижение ипотечного процента через суд

Пожалуй, самый сложный способ снизить ипотечную ставку – обратиться в суд. Этот вариант может быть оправдан только в двух случаях:

Этот вариант может быть оправдан только в двух случаях:

- Если Сбербанк не понижает процент, хотя такое условие прописано в тексте кредитного договора. При этом все требования заемщик со своей стороны выполнил.

- Выявлены нарушения в работе кредитной организации. К примеру, процентная ставка была установлена неверно и не соответствует условиям Сбербанка на момент оформления кредита.

Рекомендуемая статья: Военная ипотека в Россельхозбанке

Если вы решите воспользоваться данным способом понижения процента по ипотеке в Сбербанке, нужно обратиться к квалифицированному юристу. Обратите внимание на его опыт ведения подобных дел, ведь они имеют определенную специфику. К тому же, на стороне банка будет целый штат специалистов, ежедневно решающих аналогичные проблемы.

Если в ходе судебного рассмотрения выявится нарушение со стороны кредитора, процентная ставка будет снижена. К тому же, финансовой организации придется пересчитать все проценты, которые клиент уже переплатил. На практике юридический отдел Сбербанка старается не доводить дело до суда, особенно заведомо проигрышное. Есть шанс, что вопрос решится мирно еще на досудебной стадии.

На практике юридический отдел Сбербанка старается не доводить дело до суда, особенно заведомо проигрышное. Есть шанс, что вопрос решится мирно еще на досудебной стадии.

Если права заемщика не были нарушены, рассчитывать на удовлетворение исковых требований не стоит.

Если вы не успели снизить процент по ипотеке через ДомКлик в период проведения акции, попробуйте обратиться в Сбербанк на другом основании. В крайнем случае есть смысл рассмотреть вариант рефинансирования в другом банке. Однако этот способ снижения ипотечной ставки не всегда оправдан. Особенно если большую часть кредита вы уже выплатили, ведь переплата по нему уже вряд ли снизится.

Какие ставки актуальны в банках в 2021 году

По словам экспертов, снижение процентных ставок по ипотеке в 2021 году – ожидаемое событие. Этому предшествовало не только понижение ключевой ставки, но и обстановка в стране в целом.

Мнение эксперта

Александр Николаевич Григорьев

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

Прогноз: среднее значение ставки на рынке ипотеки в 2021 году составляет 9,95%. В течение года прогнозируется уменьшить ее до 8-9%. И на этом понижение не закончится – по прогнозам аналитиков в течение следующих 2-х лет она достигнет минимума 7%, а если рассматривать вопрос в перспективе 3-х лет, то процент может упасть до 6%.

Средний процент по ипотеке на приобретение вторичного жилья на январь 2021 года колеблется от 9% до 11% годовых. При вступлении в долевое строительство и при покупке новостроек ставка еще ниже. Так, в ПАО «Сбербанк» по специальной программе субсидирования минимальная ставка при покупке новостройки составляет всего 8,2%.

На нашем сайте вы можете произвести расчет ипотеки онлайн по новым ставкам при помощи удобного калькулятора.

«ВТБ 24» при сотрудничестве с определенными застройщиками предлагает не менее выгодные условия. Не отстает от лидеров банковского сектора и банк «Тинькофф». Данная кредитная организация обещает своим будущим клиентам ипоетку от 6% годовых на квартиру в новостройке с первоначальным взносом от 10%.

Не отстает от лидеров банковского сектора и банк «Тинькофф». Данная кредитная организация обещает своим будущим клиентам ипоетку от 6% годовых на квартиру в новостройке с первоначальным взносом от 10%.

Из таблиц ниже вы узнаете актуальные ипотечные проценты и условия самых популярных банков на вторичную недвижимость и новостройки.

Новостройки

| Банк | Ставка, % | ПВ, % | Срок, лет | Стаж, мес. | Возраст, лет | Примечание |

| Сбербанк | от 7,30 | 15 | до 30 | от 6 | 21-75 | Ставка актуальна при покупке квартиры у застройщика-партнера. Участвует в семейной госпрограмме 6%. |

| ВТБ Банк | от 8,90 | 10 | до 30 | от 12 | 21-65 | При покупке квартиры более 65 кв. м. ставка от 10,10% |

| Газпромбанк | от 8,70 | 10 | до 30 | от 6 | 20-65 | Непрерывный трудовой стаж от 1 года, скидка зарплатникам -0,5%, и -0,2% при приобретении у АН застройщиков-партнеров банка. |

| Россельхозбанк | от 9,75 | 15 | до 30 | от 6 | 21-65 | Отсрочка и ПВ от 10% для молодых семей и при использовании маткапитала. |

| Альфа-Банк | от 8,49 | 15 | до 25 | от 6 | 23-64 | Выгодные условия для молодых семей, Уменьшение ПВ до 10% при наличии материнского капитала. |

| Банк «ФК Открытие» | от 8,35 | 10 | до 30 | от 3 | 18-65 | При оформлении на сайте процент снижается на 0,25%. Зарплатникам ПВ 10%. Ставка 9,35% при ПВ от 50%, со справкой 2НДФЛ и при условии страхования квартиры, жизни и здоровья. |

| Райффайзенбанк | от 8,79 | 15 | до 30 | от 3 | 21-60 | Общий стаж от 2 лет. Белая кредитная история. |

| Росбанк | от 6,99 | 15 | до 25 | от 3 | 20-64 | Дополнительный займ на ПВ, господдержка, отсрочка молодым семьям, маткапитал. |

| Промсвязьбанк | от 8,30 | 20 | до 25 | от 4 | 21-65 | Общий трудовой стаж от 1 года. |

| Московский кредитный банк | от 7,00 | 20 | до 20 | от 6 | 18-65 | Ставка актуальна при приобретении квартиры у застройщиков-партнеров, при оформлении комплексного страхования, ПВ 20%. |

| БинБанк | от 8,35 | от 5* | до 30 | от 1 | 21-65 | *ПВ 5% при использовании маткапитала. Стаж не менее 1 года в одной сфере деятельности. С 1 января 2021 года БинБанк и банк Открытие объединились под брендом «Открытие». |

| Уралсиб | от 8,99 | 10 | до 30 | от 3 | 18-70 | Новостройки от надежных партнеров. Рассмотрение ипотеки по 2 документам. |

| ДельтаКредит Банк (Росбанк Дом) | от 6,99 | 15 | до 25 | от 2 | 20-64 | Дополнительный кредит на ПВ. Родители могут оформить ипотеку на квартиру для детей. |

| Связь-банк | от 9,20 | 15 | до 30 | от 4 | 21-65 | Общий стаж от 1 года. Обязательное страхование залогового обеспечения. Скидка зарплатникам -0,50%, и работникам ВЭБ -0,75%. Увеличение ставки при отсутствии страхования. Обязательное страхование залогового обеспечения. Скидка зарплатникам -0,50%, и работникам ВЭБ -0,75%. Увеличение ставки при отсутствии страхования. |

| Абсолют Банк | от 9,24 | 20 | до 30 | от 6 | 21-65 | Участвует в семейной госпрограмме 6%. Непрерыный стаж от 1 года. |

| Возрождение | от 8,35 | 10 | до 30 | от 6 | 18-65 | |

| ЮниКредит Банк | от 9,40 | 15 | до 30 | от 6 | 21-65 | Участвует в госпрограмме 6%. |

| ТранскапиталБанк | от 6,99 | от 5* | до 25 | от 3 | 21-75 | Участвует в госпрограмме 6%. *ПВ 5% при внесении материнского капитала. Общий трудовой стаж от 12 месяцев. |

| ЗапСибКомБанк | от 10,20 | 10 | до 30 | от 6 | 21-65 | Возможно внесение мат капитала в качестве первоначального взноса и получения ипотеки по 2 документам. |

| Ак Барс | от 8,80 | 10 | до 25 | от 3 | 18-70 | -1% при оформлении договора личного или коллективного страхования. |

| Зенит | от 8,90 | 15 | до 30 | от 4 | 21-65 | Уменьшение ПВ до 5% за счет средств маткапитала. Семейная ипотека под 6% с ПВ 20%. |

| АИЖК | от 8,30 | 10 | до 30 | от 6 | 21-65 | Семейная ипотека под 6%. |

| Тинькофф | от 9,25% | 10 | до 30 | от 3 | 21-75 | Специфика банка заключается в передаче документов в банки партнеры, сам банк ипотеку не предоставляет, а является лишь посредником. |

Вторичная недвижимость

| Банк | Ставка, % | ПВ, % | Срок, лет | Стаж, мес. | Возраст, лет | Информация |

| Сбербанк | от 8,8 | 15 | до 30 | от 6 | 21-75 | Ставка актуальна при оформлении электронной регистрации, в рамках акции «Молодая семья» и при одобрении квартиры через DomKlick, при условии страхования жизни. |

| ВТБ Банк | от 8,90 | 10 | до 30 | от 12 | 21-65 | Ипотека без подтверждения доходов от 10,60% с первоначальным взносом 30%. При покупке квартиры более 65 кв. м. ставка от 10,10% При покупке квартиры более 65 кв. м. ставка от 10,10% |

| Газпромбанк | от 8,70 | 10 | до 30 | от 6 | 20-65 | Непрерывный трудовой стаж от 1 года, скидка зарплатникам -0,5%, и -0,2% при приобретении у АН застройщиков-партнеров банка. |

| Россельхозбанк | от 9,75 | 15 | до 30 | от 6 | 21-65 | Отсрочка и ПВ от 10% для молодых семей и при использовании маткапитала. |

| Альфа-Банк | от 9,19 | 15 | до 25 | от 6 | 23-64 | Специальные условия для молодых семей, уменьшение ПВ до 10% при наличии материнского капитала. |

| Банк «ФК Открытие» | от 8,75 | 10 | до 30 | от 3 | 18-65 | Непрерывный трудовой стаж от 1 года. При оформлении на сайте ставка ниже на 0,25%. Зарплатникам ПВ 10%. Ставка 9,35% при ПВ от 50%, со справкой 2НДФЛ и при условии страхования квартиры, жизни и здоровья. |

| Райффайзенбанк | от 8,99 | 15 | до 30 | от 3 | 21-60 | Стаж не менее 3х месяцев при общем стаже от 2 лет. Отсутствие плохой кредитной истории. Отсутствие плохой кредитной истории. |

| Росбанк | от 6,99 | 15 | до 25 | — | 20-64 | Дополнительный займ на ПВ, господдержка, отсрочка молодым семьям, маткапитал. Гражданство не имеет значения. |

| Промсвязьбанк | от 8,80 | 20 | до 25 | от 4 | 21-65 | Общий трудовой стаж не менее 1 года. |

| Московский кредитный банк | от 9,50 | 40 | до 20 | от 6 | 18-65 | |

| БинБанк | от 8,75 | от 5* | до 30 | от 1 | 21-65 | *ПВ 5% при использовании маткапитала. Стаж не менее 1 года в одной сфере деятельности. С 1 января 2021 года БинБанк и банк Открытие объединились под брендом «Открытие». |

| Уралсиб | от 9,29 | 10 | до 30 | от 3 | 18-70 | |

| ДельтаКредит Банк (Росбанк Дом) | от 8,49 | 15 | до 25 | от 2 | 20-64 | Дополнительный кредит на ПВ. Родители могут оформить ипотеку на квартиру для детей. Родители могут оформить ипотеку на квартиру для детей. |

| Связь-банк | от 9,30 | 15 | до 30 | от 4 | 21-65 | Скидка зарплатникам -0,50%, и работникам ВЭБ -0,75%. Увеличение ставки при отсутствии страхования. |

| Абсолют Банк | от 9,24 | 20 | до 30 | от 6 | 21-65 | Непрерыный стаж от 1 года. |

| Возрождение | от 8,35 | 15 | до 30 | от 6 | 18-65 | |

| ЮниКредит Банк | от 9,40 | 15 | до 30 | от 6 | 21-65 | Ставка по программе «Ипотека зовет» 9,75% |

| ТранскапиталБанк | от 6,99 | от 5* | до 25 | от 3 | 21-75 | *ПВ 5% при внесении материнского капитала. Общий трудовой стаж от 12 месяцев. |

| ЗапСибКомБанк | от 10,20 | 10 | до 30 | от 6 | 21-65 | Возможно внесение мат капитала в качестве первоначального взноса и получения ипотеки по 2 документам. |

| Ак Барс | от 8,80 | 10 | до 25 | от 3 | 18-70 | -1% при оформлении договора личного или коллективного страхования. |

| Зенит | от 8,90 | от 5* | до 30 | от 4 | 21-65 | *Уменьшение ПВ до 5% за счет средств маткапитала. |

| АИЖК (ДОМ.РФ) | от 8,80 | 10 | до 30 | от 6 | 21-65 | Легкая ипотека с 2 документами под 11% с ПВ от 35%. Возможность выбора переменной ставки. Ставка 9,95 при ПВ 30%. |

| Тинькофф | от 9,25% | 10 | до 30 | от 3 | 21-75 | Специфика банка заключается в передаче документов в банки партнеры, сам банк ипотеку не предоставляет, а является лишь посредником. |

Как снизить ставку до подписания ипотечного договора

Если вы только обращаетесь за ипотекой в Сбербанк, сразу обратите внимание на зависимость ставки от условий кредита. Постарайтесь уменьшить процент насколько это возможно, выполнив условия кредитора. Как снизить процентную ставку по ипотеке Сбербанка

Как снизить процентную ставку по ипотеке Сбербанка

:

- оформление полиса финансовой защиты заемщика — 1%;

- выбор квартиры на портале ДомКлик — 0,3%;

- первый взнос свыше 20% — 0,2%;

- есть зарплатная карта Сбербанка — 0,5%;

- приобретение квартиры у застройщика-партнера банка — 2%;

- молодая семья — 0,4%;

- отсутствие документов о трудовой занятости и доходе +0,8%.

Можно снизить процент по ипотеке в Сбербанке, использовав в качестве первого взноса средства жилищного сертификата. Такие кредиты выдаются на льготных условиях.

Случается и другая ситуация, когда клиенту уже одобрена ипотека в Сбербанке под определенный процент и дан срок на оформление займа. В этот период банк запускает выгодную акцию или снижает базовые ипотечные ставки. Получается, что будущий заемщик берет одобренный кредит под более высокий процент, чем новые клиенты банка.

В этом случае можно оформить отказ по текущему решению Сбербанка и подать все те же документы вновь на рассмотрение (). Если ответ кредитора будет положительным, клиенту удастся получить пониженную процентную ставку. В противном случае его ждет отказ, ведь предыдущее одобрение не дает гарантии утвердительного ответа по новой заявке.

Если ответ кредитора будет положительным, клиенту удастся получить пониженную процентную ставку. В противном случае его ждет отказ, ведь предыдущее одобрение не дает гарантии утвердительного ответа по новой заявке.

Рекомендуемая статья: Покупка квартиры в залоге Сбербанка в ипотеку Сбербанка

Тренды на снижение 2021 года и последние новости

В 2021 году наметилось несколько основных направлений, по которым можно получить более низкий процент по ипотеке. Это, в первую очередь, государственная программа по семейной ипотеке, а также субсидирование ипотечной ставки застройщиками.

Господдержка семей при рождении 2 и 3 ребенка

Как мы уже упоминали выше, с начала 2021 года стартовала госпрограмма по поддержке семей при рождении второго и третьего ребенка. Участники данной программы могут рассчитывать на субсидирование ипотечной ставки до 6%.

Мнение эксперта

Александр Николаевич Григорьев

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

В программе могут участвовать семьи, в которых 2 или 3 ребенок родился начиная с момента действия программы – с 01.01.2018 по 31.12.2022. Так, если 2 ребенок у вас родился в 2021 году, то под правила программы вы не попадаете. Многие крупные банки уже принимают заявки на семейную ипотеку с господдержкой, ниже вы вы можете увидеть иллюстрацию предложения от Сбербанка.

Суть программы заключается в погашении государством разницы между текущей процентной ставкой банка, и обещанными 6 процентами. Государство будет оплачивать банку сумму разницы до достижения ребенком 3-х лет, а при рождении третьего малыша действие программы продлевается еще на 5 лет. Таким образом, суммарный срок предоставления льготных условий может достигнуть 8 лет.

В 2021 году Путин продлил срок действия льготной ставки на весь срок действия ипотеки. Подробнее читайте в отдельной статье на нашем сайте.

Постановление гласит, что максимально возможная сумма субсидии равняется разнице между 6% и ключевой ставкой центрального банка + 2%. Напомним, что ключевая ставка ЦБ РФ в 2021 году составляет 6,25%. Таким образом, максимально возможный процент по ипотечному кредиту в банке будет составлять 8,25% (6,25 + 2%). По завершению льготного срока вам придется платить ипотеку именно по той ставке, которая описана в условиях ипотечного договора с банком.

Напомним, что ключевая ставка ЦБ РФ в 2021 году составляет 6,25%. Таким образом, максимально возможный процент по ипотечному кредиту в банке будет составлять 8,25% (6,25 + 2%). По завершению льготного срока вам придется платить ипотеку именно по той ставке, которая описана в условиях ипотечного договора с банком.

Ипотечный кредит может быть использован только на покупку новостройки либо на рефинансирование ипотеки, взятой с этой же целью. Действует программа только для кредитов, оформленных с 01.01.2018 года, для ранее выданных кредитов ставка снижается путем рефинансирования. Квартира может быть приобретена только у юридического лица, приобрести недвижимость по переуступке у физического лица не получится.

Субсидирование от застройщика как вариант ипотеки под более низкий процент

В 2021 году банки активно вводят программы по ипотеке со сниженным процентом на квартиры в новостройках. Недостающую прибыль банку возмещает компания-застройщик, которая является его партнером. При покупке квартиры в ипотеку у такого партнера банк предлагает заемщику пониженную процентную ставку.

При покупке квартиры в ипотеку у такого партнера банк предлагает заемщику пониженную процентную ставку.

Такой расклад выгоден всем 3 сторонам: и заемщику, и банку, и застройщику. Застройщик получает дополнительных клиентов от банка, банк заманивает заемщиков низким процентом, заемщику такой процент не менее выгоден. Список банков расширяется.

Как взять ипотеку под самый низкий процент при оформлении

При оформлении ипотеки важно обращать внимание на те пункты, при несоблюдении которых банк поднимает ставку на определенный процент. Так, при оформлении страхового полиса вы можете рассчитывать на более низкий процент, как и при условии того, что вы являетесь зарплатным клиентом банка. Положительным фактором станет наличие хорошей кредитной истории именно в том банке, куда вы обращаетесь за ипотекой.

В Сбербанке вы можете рассчитывать на минус 0,1% при оформлении электронной регистрации. Процент ипотеки также зависит и от программы банка. Тут мы снова приведем в пример Сбербанк, который имеет заманчивую программу по новостройкам, процент ипотеки по которой составляет 8,2% при условии электронной регистрации.

Кто может рассчитывать на минимальную ставку?

В своих условиях банки уже указывают минимальную процентную ставку, под которую они готовы выдать ипотечный кредит. Чтобы получить ипотеку именно под такой процент, нужно соблюсти ряд условий. Они стандартные для всех банков, мы поговорим только о самых важных из них.

Рассмотрим все по порядку:

- Оформление страховки. Если клиент отказывается от оформления страхового полиса, банк поднимает базовую процентную ставку на 0,5-1%. Если недвижимость страхуется, то все расходы по ее восстановлению ложатся на плечи страховой компании, а при отказе от страховки банк вынужден поднимать процент по ипотечному кредиту для покрытия возможных потерь.

- Полный пакет документов. Старайтесь предоставить банку тот перечень документов, который он от вас требует в полном объеме, включая справку 2НДФЛ и справку с места работы. Только так банк может полностью удостовериться в вашей платежеспособности, оценить перспективы и надежность вашего места работы.

- Материнский капитал. В 2021 году можно встретить предложения от банков в виде уменьшения первоначального взноса до 5-10% при использовании материнского капитала (Россельхозбанк, Альфа Банк, БинБанк, Транскапитал Банк, Зенит, и др.). Ставка при использовании маткапитала также снижается.

- «Белая» кредитная история. Если вы хотя бы раз в жизни брали кредит, то доступ к вашей кредитной истории имеет любой банк. Чистая КИ является весомым основанием на одобрение ипотеки без повышающего коэффициента. При плохой кредитной истории вы рискуете вообще не получить ипотеку, не говоря уже о низком проценте. Но и отсутствие кредитной истории не очень положительно скажется на принятии решения в вашу пользу, потому, как банк не может со 100%-ой уверенностью сказать о том, какой вы заемщик.

- Высокая стабильная заработная плата. Уровень и стабильность зарплаты играют не менее важную роль. Человек может работать на предприятии ни один десяток лет, но если все эти годы ему задерживают зарплату или выдают частями – это не хороший знак для банка. То же самое касается и высокой зарплаты. Большой заработок и организация на грани банкротства также не совместимы для банка. Именно поэтому всегда при рассмотрении заявки банки берут во внимание и стабильность, и уровень зарплаты.

- Надежная работа. Данный показатель зависит не столько от вас, сколько от организации, в которой вы трудитесь. Здесь обращают внимание на стабильность компании, ее рост и развитие, будущие перспективы.

- Возраст. В любом кредитном или ипотечном банковском продукте есть возрастные ограничения для заемщика – обычно от 21 до 65 лет (на момент погашения кредита). В большинстве случаев банк отдает приоритет заемщикам в возрасте от 30 до 40 лет, так как считается, что они уже имеют стабильную работу, достаточный жизненный опыт. Меньше вероятность того, что человек совершит по глупости какой-то поступок или наоборот, сильно заболеет в силу возраста.

То же самое касается и высокой зарплаты. Большой заработок и организация на грани банкротства также не совместимы для банка. Именно поэтому всегда при рассмотрении заявки банки берут во внимание и стабильность, и уровень зарплаты.

То же самое касается и высокой зарплаты. Большой заработок и организация на грани банкротства также не совместимы для банка. Именно поэтому всегда при рассмотрении заявки банки берут во внимание и стабильность, и уровень зарплаты.Какими путями можно уменьшить процент по действующей ипотеке

Если раннее уменьшение процентной ставки по действующей ипотеке казалось чем-то нереальным, то в 2017-2021 годах это обычная практика.

Существует два основных способа сократить процент по действующему ипотечному кредиту:

- Рефинансирование.

- Реструктуризация.

Реструктуризация ипотеки не будет иметь смысла, если вы уже выплатили большую часть долга. Это обусловлено особенностями системы начисления процентов на весь период ипотеки. В первую половину всего срока кредита в ежемесячный платеж включается всего примерно 1/10 часть основного долга, и 9/10 части – процент по ипотеке. А к концу периода оплаты уже наоборот, основная часть платежа – сумма задолженности и лишь малая часть платежа – проценты.

Мнение эксперта

Александр Николаевич Григорьев

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

При рефинансировании ипотеки стоит помнить, что полная стоимость ипотечного кредита состоит не только из ежегодных процентов, но также из различных комиссий, страховок, дополнительных выплат. Прежде чем перевести свою ипотеку в другой банк внимательно изучите кредитный договор и рассчитайте все расходы.

Прежде чем перевести свою ипотеку в другой банк внимательно изучите кредитный договор и рассчитайте все расходы.

Не всегда рефинансирование даже под более низкий процент приносит выгоду ипотечному заемщику. Например, вы можете сэкономить на процентах по ипотеке, но переплатить за комиссии и страховки по новому кредиту. Поэтому будьте внимательны и всегда обдуманно принимайте такие серьезные решения.

Рефинансирование ипотеки как самый распространенный способ

Рефинансирование ипотеки – один из способов снижения процентной ставки. Если говорить простым языком, то рефинансирование – это перекредитование в другом банке. На данный момент многие кредитные организации предлагают потребителям различные программы по рефинансированию по заниженным процентным ставкам.

7 шагов процедуры рефинансирования:

- Выбор банка с наиболее подходящими условиями по рефинансированию ипотеки.

- Предоставление в банк заявки необходимых документов (список документов аналогичен подаче заявки на выдачу ипотечного кредита).

- Ожидание решения.

- В случае одобрения заяви на рефинансирование – обращение в банк, где была раннее оформлена ипотека для решения вопроса о возможности передачи залога.

- Если разрешение получено, то клиент представляет рефинансирующему банку все необходимые документы на недвижимость и заключает с ним новый договор.

- Рефинансирующий банк переводит денежные средства на счет банка, в которой оформлена ипотека и тем самым досрочно ее гасит.

- Смена залогодержателей недвижимости, т. е. одна кредитная организация передает свои права залогодержателя на ипотечную квартиру другой кредитной организации. Обычно это происходит путем передачи закладной.

Еще раз напоминаем о том, что рефинансирование ипотеки не всегда выгодно. Прежде, чем переходить в другой банк внимательно изучите условия перехода в обеих банковских организациях и просчитайте свою выгоду.

Реструктуризация ипотеки при плохом материальном положении

Реструктуризация ипотеки отличается от ее рефинансирования. Основное отличие состоит в том, что реструктуризация – это изменение условий текущего ипотечного кредита по заявлению заемщика без перехода в другой банк. Обычно к данной процедуре прибегают в трудной жизненной ситуации, например, когда заемщик сильно заболел или его уволили с работы.

Основное отличие состоит в том, что реструктуризация – это изменение условий текущего ипотечного кредита по заявлению заемщика без перехода в другой банк. Обычно к данной процедуре прибегают в трудной жизненной ситуации, например, когда заемщик сильно заболел или его уволили с работы.

Реструктуризация может быть проведена несколькими способами:

- Предоставление ипотечных каникул, когда заемщику по решению банка дается отсрочка, чтобы решить свои финансовые проблемы.

- Увеличение срока ипотеки путем перерасчета ежемесячных платежей.

- Уменьшение штрафных санкций в случае просрочки.

- Смена валюты ипотечного кредита.

- Снижение процентов и перерасчет платежей.

На усмотрение банка возможны и другие способы реструктуризации. Для подачи заявки на реструктуризацию заемщику необходимо обратиться в банк с письменным заявлением, к которому необходимо приложить максимальное количество доказательств вашего трудного материального положения.

В 2021 году банки предоставляют клиентам различные предложения по снижению процента по ипотеке. Например, в «Сбербанке» имеется программа, по которой клиенты банка в рамках выданных ипотечных кредитов могут написать заявление на снижение ипотечной ставки.

Банк в течение 3-х рабочих дней рассматривает заявку и принимает решение об уменьшении процентной ставки либо выносит вердикт с отказом. Многие заемщики уже воспользовались данной услугой и смогли сделать свою ипотеку выгоднее на 1-2% от предыдущей ставки.

Снижение ставки по заявлению

Если старые проценты по кредитам значительно выше текущих значений, Сбербанк может принять решение о массовом их уменьшении. Ранее действовала уникальная программа снижения процентной ставки по действующей ипотеке в ДомКлик. К сожалению, с сентября 2021 года прием заявлений от заемщиков прекращен, поэтому пока понизить процент не получится. Если вы подавали обращение ранее, возможно проверить снижение ставки по действующей ипотеке на ДомКлик.

Обратите внимание, что уменьшение процента может быть предусмотрено условиями вашего кредитного договора, например:

- при оформлении финансовой защиты заемщика;

- после предоставления документов о праве собственности на построенную квартиру или дом, оформления залога в пользу банка;

- выполнение прочих требований банка, оговоренных в тексте ипотечного договора.

В этом случае нужно написать . К нему приложите документы, подтверждающие выполнение вами условий кредитного договора в зависимости от ситуации. Передайте бумаги сотруднику ипотечного отдела Сбербанка. Не забудьте попросить поставить отметку о приеме заявления в работу на втором его экземпляре.

Снижение процентной ставки на индивидуальных условиях также возможно в рамках реструктуризации (). Если заемщик Сбербанка попал в сложную финансовую ситуацию, он имеет право подать заявление с просьбой пересмотреть условия выплаты, в том числе понизить процент. К обращению нужно приложить документы, подтверждающие тяжелое материальное положение.

Пойдет ли банк навстречу клиенту, решается отдельно по каждому обращению. На практике снижение процентной ставки таким способом происходит редко. Обычно Сбербанк предлагает отсрочку основного долга или увеличение срока выплаты.

Отчеты и заключения

Главная

Отчеты и заключения

|

|

ч. на бюджет

ч. на бюджет

Д. Дугаровой» за 2016-2017 годы

Д. Дугаровой» за 2016-2017 годы

С.

С.

Интервью. Публикации

Интервью. Публикации В.

В.График ипотечных ставок | Исторические и текущие тенденции ставок

Взгляд на ставки по ипотечным кредитам с течением времени

Ставки по ипотечным кредитам резко выросли в 2022 году. Но на протяжении всей истории ставки по ипотечным кредитам часто были выше, а иногда и намного выше, чем сегодня.

Но на протяжении всей истории ставки по ипотечным кредитам часто были выше, а иногда и намного выше, чем сегодня.

Долгосрочное среднее значение ставок по 30-летним ипотечным кредитам составляет чуть менее 8 процентов. Таким образом, даже несмотря на то, что сегодняшние ставки по ипотеке колеблются в районе 5%, по сравнению с ними это все еще хорошая сделка.

В этой статье (Перейти к…)

- 30-летняя диаграмма курсов

- Историческая диаграмма курсов

- Средние курсы с 1972 года

- Могут ли ставки снизиться?

- Историческая перспектива

- Что влияет на вашу ставку

- Прочие расходы по ипотеке

График ипотечных ставок на 2022 год

Процентные ставки по ипотечным кредитам упали до рекордно низкого уровня в 2020 и 2021 годах во время пандемии Covid. Экстренные действия Федеральной резервной системы помогли снизить ставки по ипотечным кредитам ниже 3% и удержать их на этом уровне.

Но с учетом того, что инфляция подскочила до максимума за четыре десятилетия, процентные ставки по ипотечным кредитам выросли в 2022 году. А ужесточение политики ФРС может привести к их еще большему росту. Те, кто в состоянии зафиксировать процентную ставку как можно раньше, могут сделать это мудро.

График текущих процентных ставок по ипотечным кредитам

На диаграмме представлены недельные средние значения для 30-летней ипотеки с фиксированной процентной ставкой. В среднем за 2022 г. по состоянию на 26 августа 2022 г. Источник: Freddie Mac

Исторические ставки по ипотечным кредитам, график

Несмотря на недавнее повышение, сегодняшние 30-летние ставки по ипотечным кредитам по-прежнему ниже среднего с исторической точки зрения.

Freddie Mac — основной отраслевой источник ипотечных ставок — ведет учет с 1971 года. В период с апреля 1971 года по август 2022 года 30-летние ипотечные кредиты с фиксированной ставкой в среднем составляли 7,76 процента.

Таким образом, даже при 30-летнем FRM выше 5% сегодняшние ставки по-прежнему относительно доступны по сравнению с историческими ставками по ипотечным кредитам.

Исторические 30-летние ставки по ипотечным кредитам, график

На диаграмме представлены недельные средние значения для 30-летней ипотеки с фиксированной процентной ставкой. Источник: Фредди Мак

Тенденции ставок по ипотечным кредитам с течением времени

Чтобы получить некоторое представление о сегодняшних процентных ставках по ипотечным кредитам, вот как средние 30-летние ставки менялись из года в год за последние пять десятилетий.

| Год | Средняя 30-летняя ставка | Год | Средняя 30-летняя ставка | Year | Average 30-Year Rate |

| 1974 | 9. 19% 19% | 1990 | 10.13% | 2006 | 6.41% |

| 1975 | 9.05% | 1991 | 9.25% | 2007 | 6.34% |

| 1976 | 8.87% | 1992 | 8.39% | 2008 | 6.03% |

| 1977 | 8.85% | 1993 | 7.31% | 2009 | 5.04% |

| 1978 | 9.64% | 1994 | 8.38% | 2010 | 4.69% |

| 1979 | 11.20% | 1995 | 7.93% | 2011 | 4. 45% 45% |

| 1980 | 13.74% | 1996 | 7.81% | 2012 | 3.66% |

| 1981 | 16,63% | 1997 | 7,60% | 2013 | 3,98% |

| 1982 | 6.94% | 2014 | 4.17% | ||

| 1983 | 13.24% | 1999 | 7.44% | 2015 | 3.85% |

| 1984 | 13,88% | 2000 | 8,05% | 2016 | 3,65% |

| 1985 | |||||

| 1985 | 6.97% | 2017 | 3.99% | ||

| 1986 | 10.19% | 2002 | 6.54% | 2018 | 4.54% |

| 1987 | 10.21% | 2003 | 5.83% | 2019 | 3.94% |

| 1988 | 10.34% | 2004 | 5.84% | 2020 | 3.10% |

| 1989 | 10.32% | 2005 | 5.87% | 2021 | 2.96% |

0011

0011Source : Фредди Мак

Снизятся ли ставки по ипотечным кредитам?

Прямо сейчас на рынке происходит настоящий толчок, создающий большую волатильность ставок по ипотечным кредитам. Вот почему в последние недели мы наблюдали большие всплески, за которыми следовали столь же значительные падения.

Вот почему в последние недели мы наблюдали большие всплески, за которыми следовали столь же значительные падения.

Как объяснил Фредди Мак 4 августа, «Ставки по ипотечным кредитам оставались неустойчивыми из-за перетягивания каната между инфляционным давлением и явным замедлением экономического роста. Высокая неопределенность, связанная с инфляцией и другими факторами, вероятно, приведет к тому, что ставки останутся непостоянными, особенно в связи с тем, что Федеральная резервная система пытается ориентироваться в текущей экономической среде».

Другими словами, почти невозможно предсказать, что произойдет со ставками по ипотечным кредитам в конце 2022 года. ФРС, скорее всего, продолжит повышать процентные ставки, что часто приводит к повышению ставок по ипотечным кредитам. Но если действия ФРС приведут к рецессии, это может привести к снижению процентных ставок по ипотечным кредитам.

В качестве заемщика нет особого смысла пытаться рассчитать свою ставку на этом рынке. Наш лучший совет — покупать, когда вы финансово готовы и можете позволить себе дом, который хотите, независимо от текущих процентных ставок.

Наш лучший совет — покупать, когда вы финансово готовы и можете позволить себе дом, который хотите, независимо от текущих процентных ставок.

Помните, что ваша ипотечная ставка не застряла навсегда. Если ставки значительно упадут, домовладельцы всегда могут рефинансировать позже, чтобы сократить расходы.

Исторические ставки по ипотечным кредитам: важные годы для ставок

Среднее долгосрочное значение ставок по ипотечным кредитам составляет чуть менее 8 процентов. Это согласно записям Freddie Mac, датируемым 19 годом.71. Но ставки по ипотечным кредитам могут сильно меняться из года в год. И в некоторые годы были отмечены гораздо большие сдвиги, чем в другие.

Давайте рассмотрим несколько примеров, чтобы показать, как ставки часто противоречат общепринятым представлениям и меняются неожиданным образом.

1981 год: рекордно высокие ставки по ипотечным кредитам

1981 год был худшим годом для процентных ставок по ипотечным кредитам за всю историю наблюдений.

Насколько это плохо? Средняя ставка по ипотечным кредитам в 1981 году составляла 16,63 процента.

- При ставке 16,63% ипотечный кредит на сумму 200 000 долларов США имеет ежемесячную стоимость основной суммы и процентов в размере 2 800 долларов США

- По сравнению со средним значением за долгое время это дополнительные ежемесячные расходы в размере 1300 или 15 900 долларов в год

И это только среднее значение — некоторые люди платили больше. За неделю с 9 октября 1981 года ставки по ипотечным кредитам в среднем составляли 18,63%, что является самой высокой недельной ставкой за всю историю наблюдений и почти в пять раз превышает годовую ставку 2019 года.

2008: Ипотечный спад

2008 год был последним вздохом ипотечного краха. По данным Freddie Mac, финансирование недвижимости было доступно в 2008 году под 6,03%.

- Ежемесячная стоимость ипотеки на 200 000 долларов составляла около 1 200 долларов в месяц, не включая налоги и страховку

После 2008 года ставки неуклонно снижались.

2016: рекордно низкий уровень ставок

До недавнего времени в 2016 году была самая низкая годовая ставка по ипотеке за всю историю наблюдений, начиная с 1971 года. Freddie Mac говорит, что типичная ипотека в 2016 году стоила всего 3,65 процента.

- Ипотечный кредит на сумму 200 000 долларов США под 3,65% имеет ежемесячную стоимость основной суммы и процентов в размере 9 долларов США.15

- Это на 553 доллара в месяц меньше, чем долгосрочное среднее значение. Но какой-то 2012 год был выше, и весь год в среднем составлял 3,65% для 30-летней ипотеки.

2019: неожиданное падение ставок по ипотечным кредитам

В 2018 году многие экономисты предсказывали, что ставки по ипотечным кредитам в 2019 году превысят 5,5%. Это оказалось не так. Фактически, в 2019 году ставки снизились. Средняя ставка по ипотеке снизилась с 4,54% в 2018 году до 3,9%.4% в 2019 году.

- При 3,94% ежемесячная стоимость ипотечного кредита в размере 200 000 долларов США составляла 948 долларов США

- Это экономия в размере 520 долларов США в месяц — или 6 240 долларов США в год — по сравнению со средним долгосрочным показателем 8%

В 2019 году считалось, что ипотека ставки не могли пойти намного ниже.

Но 2020 и 2021 годы снова доказали, что мыслить неправильно.2021: Самые низкие ставки по 30-летней ипотеке за всю историю

Показатели резко упали в 2020 и 2021 годах в ответ на пандемию коронавируса. К июлю 2020 года 30-летняя фиксированная ставка впервые упала ниже 3%. И он продолжал падать до нового рекордно низкого уровня всего в 2,65% в январе 2021 года9.0005

- При ставке 2,65% ежемесячная стоимость ипотечного кредита в размере 200 000 долларов США составляет 806 долларов США в месяц, не считая налогов и страховки

- Вы сэкономите 662 доллара США в месяц или 7900 долларов США в год по сравнению со средним долгосрочным показателем 8%

Однако , рекордно низкие ставки в значительной степени зависели от мягкой политики эпохи Covid со стороны Федеральной резервной системы. Эти меры никогда не были рассчитаны на длительное время. И чем быстрее экономика США и мира оправится от спада, вызванного COVID-19, тем выше вероятность повышения процентных ставок.

2022: скачок ипотечных ставок

Благодаря резкому росту инфляции, более высоким базовым ставкам и отказу ФРС в ипотечном стимулировании ставки по ипотечным кредитам резко выросли в 2022 году.

Согласно отчетам Freddie Mac, средняя ставка по 30-летним облигациям подскочила с 3,22% в январе до максимума в 5,81% в середине июня. Это увеличение более чем на 200 базисных пунктов (2,0%) всего за шесть месяцев.

Ставки могут продолжать расти в течение года. Где они остановятся, сказать невозможно.

Факторы, влияющие на процентную ставку по ипотеке

Среднестатистическому покупателю жилья отслеживание ипотечных ставок помогает выявить тенденции. Но не каждый заемщик в равной степени выиграет от сегодняшних низких ипотечных ставок.

Жилищные кредиты персонализированы для заемщика. Ваш кредитный рейтинг, первоначальный взнос, тип кредита, срок кредита и сумма кредита будут влиять на вашу ипотеку или ставку рефинансирования.

Также можно договориться о ставках по ипотеке.

Дисконтные баллы могут обеспечить более низкую процентную ставку в обмен на оплату наличными авансом.Давайте рассмотрим некоторые из этих факторов по отдельности:

Кредитный рейтинг

Кредитный рейтинг выше 720 откроет больше дверей для кредитов с низкой процентной ставкой, хотя некоторые кредитные программы, такие как кредиты USDA, FHA и VA, могут быть доступны для заемщиков менее 600 человек.

Если возможно, дайте себе несколько месяцев или даже год, чтобы улучшить свой кредитный рейтинг, прежде чем брать кредит. Вы можете сэкономить тысячи долларов в течение всего срока кредита.

Первоначальный взнос

Более высокие авансовые платежи могут снизить процентную ставку по кредиту.

Большинство ипотечных кредитов, включая кредиты FHA, требуют по крайней мере 3 или 3,5% вниз. А кредиты VA и кредиты USDA доступны с нулевым первоначальным взносом. Но если вы можете внести 10, 15 или даже 20% аванса, вы можете претендовать на получение обычного кредита с низкой частной ипотечной страховкой или без нее и серьезно снизить свои расходы на жилье.

Тип кредита

Тип ипотечного кредита, который вы используете, повлияет на вашу процентную ставку. Тем не менее, ваш тип кредита зависит от вашего кредитного рейтинга. Так что эти два фактора очень взаимосвязаны.

Например, с кредитным рейтингом 580 вы можете претендовать только на получение государственного кредита, такого как ипотека FHA. Кредиты FHA имеют низкие процентные ставки, но поставляются с ипотечной страховкой, независимо от того, сколько денег вы вкладываете.

Кредитный рейтинг 620 или выше может дать вам право на получение обычного кредита и, в зависимости от вашего первоначального взноса и других факторов, потенциально более низкую ставку.

Ипотека с регулируемой процентной ставкой традиционно предлагает более низкие начальные процентные ставки по сравнению с 30-летней ипотекой с фиксированной процентной ставкой. Однако эти ставки могут быть изменены после первоначального периода фиксированной ставки. Первоначально низкий показатель ARM может существенно возрасти через 5, 7 или 10 лет.

Срок кредита

В этом посте мы отследили ставки по 30-летним ипотечным кредитам с фиксированной ставкой. Но 15-летние ипотечные кредиты с фиксированной процентной ставкой, как правило, имеют еще более низкие процентные ставки.

При 15-летней ипотеке у вас будет более высокий ежемесячный платеж из-за более короткого срока кредита. Но на протяжении всего срока кредита вы сэкономите много на процентных платежах.

Если вы возьмете ипотечный кредит в размере 300 000 долларов США с фиксированной ставкой 5,5% на 30 лет, вы заплатите около 313 000 долларов США в виде общих процентов в течение срока действия кредита. Тот же размер кредита с 15-летней фиксированной ставкой всего 5,0% будет стоить всего 127 000 долларов в виде процентов, что в сумме сэкономит вам около 186 000 долларов.

Сумма кредита

Ставки по необычно небольшим ипотечным кредитам — например, ипотечному кредиту на сумму 50 000 долларов США — имеют тенденцию быть выше средних ставок, потому что эти кредиты менее выгодны для кредитора.

Ставки по крупным ипотечным кредитам обычно также выше, поскольку кредиторы несут более высокий риск убытков. Но ставки по крупным кредитам изменили курс и в 2022 году оставались ниже соответствующих ставок, создавая выгодные условия для заемщиков по крупным кредитам. В настоящее время крупной ипотекой считается любая сумма кредита, превышающая доллар США, в большинстве регионов США 9.0005

Баллы скидки

Пункт скидки может снизить процентную ставку примерно на 0,25% в обмен на авансовые платежи. Дисконтный балл стоит 1% от суммы жилищного кредита.

Для кредита в размере 200 000 долларов дисконтный балл будет стоить 2000 долларов авансом. Однако заемщик со временем окупит первоначальные затраты благодаря экономии, полученной за счет более низкой процентной ставки.

Поскольку процентные платежи меняются со временем, покупателю, который планирует продать дом или рефинансировать его в течение нескольких лет, вероятно, следует пропустить дисконтные баллы и какое-то время платить более высокую процентную ставку.

В некоторых котировках ставок предполагается, что покупатель дома купит баллы со скидкой, поэтому обязательно проверьте перед закрытием кредита.

Прочие расходы по ипотеке, о которых следует помнить

Помните, что ставка по ипотеке — не единственное число, влияющее на платеж по ипотеке.

При оценке бюджета на покупку жилья вам также необходимо учитывать:

- Первоначальный взнос

- Заключительные расходы

- Дисконтные баллы (по желанию)

- Частное ипотечное страхование (PMI) или взносы по ипотечному страхованию FHA

- Страхование домовладельцев

- Налоги на имущество

- Сборы ТСЖ (при покупке в товариществе собственников жилья)

Когда вы получите предварительное одобрение, вы получите документ под названием «Оценка кредита», в котором все эти цифры перечислены для сравнения. Вы можете использовать оценки ссуды, чтобы найти лучшую общую сделку по вашей ипотеке, а не только лучшую процентную ставку.

Вы также можете воспользоваться ипотечным калькулятором, в который включены налоги, страховые взносы и сборы ТСЖ, чтобы рассчитать общий платеж по ипотеке и бюджет на покупку жилья.

Когда заблокировать ставку по ипотеке

Следите за ежедневными изменениями ставок. Но если сегодня вы получите хорошую котировку по ипотечной ставке, не стесняйтесь зафиксировать ее.

Помните, если вы можете получить 30-летнюю ипотечную ставку около 5%, вы платите меньше, чем большинство американских покупателей жилья на протяжении всей истории. Это неплохая сделка.

Информация, содержащаяся на веб-сайте The Mortgage Reports, предназначена только для информационных целей и не является рекламой продуктов, предлагаемых Full Beaker. Взгляды и мнения, выраженные здесь, принадлежат автору и не отражают политику или позицию Full Beaker, ее должностных лиц, материнской компании или аффилированных лиц.

Таблица ипотечных ставок | Исторические и текущие тенденции ставок

Взгляд на ставки по ипотечным кредитам с течением времени

Ставки по ипотечным кредитам резко выросли в 2022 году.

Но на протяжении всей истории ставки по ипотечным кредитам часто были выше, а иногда и намного выше, чем сегодня.Долгосрочное среднее значение ставок по 30-летним ипотечным кредитам составляет чуть менее 8 процентов. Таким образом, даже несмотря на то, что сегодняшние ставки по ипотеке колеблются в районе 5%, по сравнению с ними это все еще хорошая сделка.

В этой статье (Перейти к…)

- 30-летняя диаграмма курсов

- Историческая диаграмма курсов

- Средние курсы с 1972 года

- Могут ли ставки снизиться?

- Историческая перспектива

- Что влияет на вашу ставку

- Прочие расходы по ипотеке

График ипотечных ставок на 2022 год

Процентные ставки по ипотечным кредитам упали до рекордно низкого уровня в 2020 и 2021 годах во время пандемии Covid. Экстренные действия Федеральной резервной системы помогли снизить ставки по ипотечным кредитам ниже 3% и удержать их на этом уровне.

Но с учетом того, что инфляция подскочила до максимума за четыре десятилетия, процентные ставки по ипотечным кредитам выросли в 2022 году. А ужесточение политики ФРС может привести к их еще большему росту. Те, кто в состоянии зафиксировать процентную ставку как можно раньше, могут сделать это мудро.

График текущих процентных ставок по ипотечным кредитам

На диаграмме представлены недельные средние значения для 30-летней ипотеки с фиксированной процентной ставкой. В среднем за 2022 г. по состоянию на 26 августа 2022 г. Источник: Freddie Mac

Исторические ставки по ипотечным кредитам, график

Несмотря на недавнее повышение, сегодняшние 30-летние ставки по ипотечным кредитам по-прежнему ниже среднего с исторической точки зрения.

Freddie Mac — основной отраслевой источник ипотечных ставок — ведет учет с 1971 года. В период с апреля 1971 года по август 2022 года 30-летние ипотечные кредиты с фиксированной ставкой в среднем составляли 7,76 процента.

Таким образом, даже при 30-летнем FRM выше 5% сегодняшние ставки по-прежнему относительно доступны по сравнению с историческими ставками по ипотечным кредитам.

Исторические 30-летние ставки по ипотечным кредитам, график

На диаграмме представлены недельные средние значения для 30-летней ипотеки с фиксированной процентной ставкой. Источник: Фредди Мак

Тенденции ставок по ипотечным кредитам с течением времени

Чтобы получить некоторое представление о сегодняшних процентных ставках по ипотечным кредитам, вот как средние 30-летние ставки менялись из года в год за последние пять десятилетий.

Год Средняя 30-летняя ставка Год Средняя 30-летняя ставка Year Average 30-Year Rate 1974 9. 19%1990 10.13% 2006 6.41% 1975 9.05% 1991 9.25% 2007 6.34% 1976 8.87% 1992 8.39% 2008 6.03% 1977 8.85% 1993 7.31% 2009 5.04% 1978 9.64% 1994 8.38% 2010 4.69% 1979 11.20% 1995 7.93% 2011 4. 45%1980 13.74% 1996 7.81% 2012 3.66% 1981 16,63% 1997 7,60% 2013 3,98% 1982 9963 16.040669 111996699003 16.04062

1982

9 9008 16.04066

1982

9

9 1982

9

9 1982

99066.98

6.94% 2014 4.17% 1983 13.24% 1999 7.44% 2015 3.85% 1984 13,88% 2000 8,05% 2016 3,65% 1985 9

1985 9

%

9 1985

9003 12,43%

9 11111111669

.

00116.97% 2017 3.99% 1986 10.19% 2002 6.54% 2018 4.54% 1987 10.21% 2003 5.83% 2019 3.94% 1988 10.34% 2004 5.84% 2020 3.10% 1989 10.32% 2005 5.87% 2021 2.96% Source : Фредди Мак

Снизятся ли ставки по ипотечным кредитам?

Прямо сейчас на рынке происходит настоящий толчок, создающий большую волатильность ставок по ипотечным кредитам.

Вот почему в последние недели мы наблюдали большие всплески, за которыми следовали столь же значительные падения.Как объяснил Фредди Мак 4 августа, «Ставки по ипотечным кредитам оставались неустойчивыми из-за перетягивания каната между инфляционным давлением и явным замедлением экономического роста. Высокая неопределенность, связанная с инфляцией и другими факторами, вероятно, приведет к тому, что ставки останутся непостоянными, особенно в связи с тем, что Федеральная резервная система пытается ориентироваться в текущей экономической среде».

Другими словами, почти невозможно предсказать, что произойдет со ставками по ипотечным кредитам в конце 2022 года. ФРС, скорее всего, продолжит повышать процентные ставки, что часто приводит к повышению ставок по ипотечным кредитам. Но если действия ФРС приведут к рецессии, это может привести к снижению процентных ставок по ипотечным кредитам.

В качестве заемщика нет особого смысла пытаться рассчитать свою ставку на этом рынке.

Наш лучший совет — покупать, когда вы финансово готовы и можете позволить себе дом, который хотите, независимо от текущих процентных ставок.Помните, что ваша ипотечная ставка не застряла навсегда. Если ставки значительно упадут, домовладельцы всегда могут рефинансировать позже, чтобы сократить расходы.

Исторические ставки по ипотечным кредитам: важные годы для ставок

Среднее долгосрочное значение ставок по ипотечным кредитам составляет чуть менее 8 процентов. Это согласно записям Freddie Mac, датируемым 19 годом.71. Но ставки по ипотечным кредитам могут сильно меняться из года в год. И в некоторые годы были отмечены гораздо большие сдвиги, чем в другие.

Давайте рассмотрим несколько примеров, чтобы показать, как ставки часто противоречат общепринятым представлениям и меняются неожиданным образом.

1981 год: рекордно высокие ставки по ипотечным кредитам

1981 год был худшим годом для процентных ставок по ипотечным кредитам за всю историю наблюдений.

Насколько это плохо? Средняя ставка по ипотечным кредитам в 1981 году составляла 16,63 процента.

- При ставке 16,63% ипотечный кредит на сумму 200 000 долларов США имеет ежемесячную стоимость основной суммы и процентов в размере 2 800 долларов США

- По сравнению со средним значением за долгое время это дополнительные ежемесячные расходы в размере 1300 или 15 900 долларов в год

И это только среднее значение — некоторые люди платили больше. За неделю с 9 октября 1981 года ставки по ипотечным кредитам в среднем составляли 18,63%, что является самой высокой недельной ставкой за всю историю наблюдений и почти в пять раз превышает годовую ставку 2019 года.

2008: Ипотечный спад

2008 год был последним вздохом ипотечного краха. По данным Freddie Mac, финансирование недвижимости было доступно в 2008 году под 6,03%.

- Ежемесячная стоимость ипотеки на 200 000 долларов составляла около 1 200 долларов в месяц, не включая налоги и страховку

После 2008 года ставки неуклонно снижались.

2016: рекордно низкий уровень ставок

До недавнего времени в 2016 году была самая низкая годовая ставка по ипотеке за всю историю наблюдений, начиная с 1971 года. Freddie Mac говорит, что типичная ипотека в 2016 году стоила всего 3,65 процента.

- Ипотечный кредит на сумму 200 000 долларов США под 3,65% имеет ежемесячную стоимость основной суммы и процентов в размере 9 долларов США.15

- Это на 553 доллара в месяц меньше, чем долгосрочное среднее значение. Но какой-то 2012 год был выше, и весь год в среднем составлял 3,65% для 30-летней ипотеки.

2019: неожиданное падение ставок по ипотечным кредитам

В 2018 году многие экономисты предсказывали, что ставки по ипотечным кредитам в 2019 году превысят 5,5%. Это оказалось не так. Фактически, в 2019 году ставки снизились. Средняя ставка по ипотеке снизилась с 4,54% в 2018 году до 3,9%.4% в 2019 году.

- При 3,94% ежемесячная стоимость ипотечного кредита в размере 200 000 долларов США составляла 948 долларов США

- Это экономия в размере 520 долларов США в месяц — или 6 240 долларов США в год — по сравнению со средним долгосрочным показателем 8%

В 2019 году считалось, что ипотека ставки не могли пойти намного ниже.

Но 2020 и 2021 годы снова доказали, что мыслить неправильно.2021: Самые низкие ставки по 30-летней ипотеке за всю историю

Показатели резко упали в 2020 и 2021 годах в ответ на пандемию коронавируса. К июлю 2020 года 30-летняя фиксированная ставка впервые упала ниже 3%. И он продолжал падать до нового рекордно низкого уровня всего в 2,65% в январе 2021 года9.0005

- При ставке 2,65% ежемесячная стоимость ипотечного кредита в размере 200 000 долларов США составляет 806 долларов США в месяц, не считая налогов и страховки

- Вы сэкономите 662 доллара США в месяц или 7900 долларов США в год по сравнению со средним долгосрочным показателем 8%

Однако , рекордно низкие ставки в значительной степени зависели от мягкой политики эпохи Covid со стороны Федеральной резервной системы. Эти меры никогда не были рассчитаны на длительное время. И чем быстрее экономика США и мира оправится от спада, вызванного COVID-19, тем выше вероятность повышения процентных ставок.

2022: скачок ипотечных ставок

Благодаря резкому росту инфляции, более высоким базовым ставкам и отказу ФРС в ипотечном стимулировании ставки по ипотечным кредитам резко выросли в 2022 году.

Согласно отчетам Freddie Mac, средняя ставка по 30-летним облигациям подскочила с 3,22% в январе до максимума в 5,81% в середине июня. Это увеличение более чем на 200 базисных пунктов (2,0%) всего за шесть месяцев.

Ставки могут продолжать расти в течение года. Где они остановятся, сказать невозможно.

Факторы, влияющие на процентную ставку по ипотеке

Среднестатистическому покупателю жилья отслеживание ипотечных ставок помогает выявить тенденции. Но не каждый заемщик в равной степени выиграет от сегодняшних низких ипотечных ставок.

Жилищные кредиты персонализированы для заемщика. Ваш кредитный рейтинг, первоначальный взнос, тип кредита, срок кредита и сумма кредита будут влиять на вашу ипотеку или ставку рефинансирования.

Также можно договориться о ставках по ипотеке.

Дисконтные баллы могут обеспечить более низкую процентную ставку в обмен на оплату наличными авансом.Давайте рассмотрим некоторые из этих факторов по отдельности:

Кредитный рейтинг

Кредитный рейтинг выше 720 откроет больше дверей для кредитов с низкой процентной ставкой, хотя некоторые кредитные программы, такие как кредиты USDA, FHA и VA, могут быть доступны для заемщиков менее 600 человек.

Если возможно, дайте себе несколько месяцев или даже год, чтобы улучшить свой кредитный рейтинг, прежде чем брать кредит. Вы можете сэкономить тысячи долларов в течение всего срока кредита.

Первоначальный взнос

Более высокие авансовые платежи могут снизить процентную ставку по кредиту.

Большинство ипотечных кредитов, включая кредиты FHA, требуют по крайней мере 3 или 3,5% вниз. А кредиты VA и кредиты USDA доступны с нулевым первоначальным взносом. Но если вы можете внести 10, 15 или даже 20% аванса, вы можете претендовать на получение обычного кредита с низкой частной ипотечной страховкой или без нее и серьезно снизить свои расходы на жилье.

Тип кредита

Тип ипотечного кредита, который вы используете, повлияет на вашу процентную ставку. Тем не менее, ваш тип кредита зависит от вашего кредитного рейтинга. Так что эти два фактора очень взаимосвязаны.

Например, с кредитным рейтингом 580 вы можете претендовать только на получение государственного кредита, такого как ипотека FHA. Кредиты FHA имеют низкие процентные ставки, но поставляются с ипотечной страховкой, независимо от того, сколько денег вы вкладываете.

Кредитный рейтинг 620 или выше может дать вам право на получение обычного кредита и, в зависимости от вашего первоначального взноса и других факторов, потенциально более низкую ставку.

Ипотека с регулируемой процентной ставкой традиционно предлагает более низкие начальные процентные ставки по сравнению с 30-летней ипотекой с фиксированной процентной ставкой. Однако эти ставки могут быть изменены после первоначального периода фиксированной ставки. Первоначально низкий показатель ARM может существенно возрасти через 5, 7 или 10 лет.

Срок кредита

В этом посте мы отследили ставки по 30-летним ипотечным кредитам с фиксированной ставкой. Но 15-летние ипотечные кредиты с фиксированной процентной ставкой, как правило, имеют еще более низкие процентные ставки.

При 15-летней ипотеке у вас будет более высокий ежемесячный платеж из-за более короткого срока кредита. Но на протяжении всего срока кредита вы сэкономите много на процентных платежах.

Если вы возьмете ипотечный кредит в размере 300 000 долларов США с фиксированной ставкой 5,5% на 30 лет, вы заплатите около 313 000 долларов США в виде общих процентов в течение срока действия кредита. Тот же размер кредита с 15-летней фиксированной ставкой всего 5,0% будет стоить всего 127 000 долларов в виде процентов, что в сумме сэкономит вам около 186 000 долларов.

Сумма кредита

Ставки по необычно небольшим ипотечным кредитам — например, ипотечному кредиту на сумму 50 000 долларов США — имеют тенденцию быть выше средних ставок, потому что эти кредиты менее выгодны для кредитора.

Ставки по крупным ипотечным кредитам обычно также выше, поскольку кредиторы несут более высокий риск убытков. Но ставки по крупным кредитам изменили курс и в 2022 году оставались ниже соответствующих ставок, создавая выгодные условия для заемщиков по крупным кредитам. В настоящее время крупной ипотекой считается любая сумма кредита, превышающая доллар США, в большинстве регионов США 9.0005

Баллы скидки

Пункт скидки может снизить процентную ставку примерно на 0,25% в обмен на авансовые платежи. Дисконтный балл стоит 1% от суммы жилищного кредита.

Для кредита в размере 200 000 долларов дисконтный балл будет стоить 2000 долларов авансом. Однако заемщик со временем окупит первоначальные затраты благодаря экономии, полученной за счет более низкой процентной ставки.

Поскольку процентные платежи меняются со временем, покупателю, который планирует продать дом или рефинансировать его в течение нескольких лет, вероятно, следует пропустить дисконтные баллы и какое-то время платить более высокую процентную ставку.

В некоторых котировках ставок предполагается, что покупатель дома купит баллы со скидкой, поэтому обязательно проверьте перед закрытием кредита.

Прочие расходы по ипотеке, о которых следует помнить

Помните, что ставка по ипотеке — не единственное число, влияющее на платеж по ипотеке.

При оценке бюджета на покупку жилья вам также необходимо учитывать:

- Первоначальный взнос

- Заключительные расходы

- Дисконтные баллы (по желанию)

- Частное ипотечное страхование (PMI) или взносы по ипотечному страхованию FHA

- Страхование домовладельцев

- Налоги на имущество

- Сборы ТСЖ (при покупке в товариществе собственников жилья)

Когда вы получите предварительное одобрение, вы получите документ под названием «Оценка кредита», в котором все эти цифры перечислены для сравнения. Вы можете использовать оценки ссуды, чтобы найти лучшую общую сделку по вашей ипотеке, а не только лучшую процентную ставку.

Вы также можете воспользоваться ипотечным калькулятором, в который включены налоги, страховые взносы и сборы ТСЖ, чтобы рассчитать общий платеж по ипотеке и бюджет на покупку жилья.

Когда заблокировать ставку по ипотеке

Следите за ежедневными изменениями ставок. Но если сегодня вы получите хорошую котировку по ипотечной ставке, не стесняйтесь зафиксировать ее.

Помните, если вы можете получить 30-летнюю ипотечную ставку около 5%, вы платите меньше, чем большинство американских покупателей жилья на протяжении всей истории. Это неплохая сделка.

Информация, содержащаяся на веб-сайте The Mortgage Reports, предназначена только для информационных целей и не является рекламой продуктов, предлагаемых Full Beaker. Взгляды и мнения, выраженные здесь, принадлежат автору и не отражают политику или позицию Full Beaker, ее должностных лиц, материнской компании или аффилированных лиц.

Таблица ипотечных ставок | Исторические и текущие тенденции ставок

Взгляд на ставки по ипотечным кредитам с течением времени

Ставки по ипотечным кредитам резко выросли в 2022 году.

Но на протяжении всей истории ставки по ипотечным кредитам часто были выше, а иногда и намного выше, чем сегодня.Долгосрочное среднее значение ставок по 30-летним ипотечным кредитам составляет чуть менее 8 процентов. Таким образом, даже несмотря на то, что сегодняшние ставки по ипотеке колеблются в районе 5%, по сравнению с ними это все еще хорошая сделка.

В этой статье (Перейти к…)

- 30-летняя диаграмма курсов

- Историческая диаграмма курсов

- Средние курсы с 1972 года

- Могут ли ставки снизиться?

- Историческая перспектива

- Что влияет на вашу ставку

- Прочие расходы по ипотеке

График ипотечных ставок на 2022 год

Процентные ставки по ипотечным кредитам упали до рекордно низкого уровня в 2020 и 2021 годах во время пандемии Covid. Экстренные действия Федеральной резервной системы помогли снизить ставки по ипотечным кредитам ниже 3% и удержать их на этом уровне.

Но с учетом того, что инфляция подскочила до максимума за четыре десятилетия, процентные ставки по ипотечным кредитам выросли в 2022 году. А ужесточение политики ФРС может привести к их еще большему росту. Те, кто в состоянии зафиксировать процентную ставку как можно раньше, могут сделать это мудро.

График текущих процентных ставок по ипотечным кредитам

На диаграмме представлены недельные средние значения для 30-летней ипотеки с фиксированной процентной ставкой. В среднем за 2022 г. по состоянию на 26 августа 2022 г. Источник: Freddie Mac

Исторические ставки по ипотечным кредитам, график

Несмотря на недавнее повышение, сегодняшние 30-летние ставки по ипотечным кредитам по-прежнему ниже среднего с исторической точки зрения.

Freddie Mac — основной отраслевой источник ипотечных ставок — ведет учет с 1971 года. В период с апреля 1971 года по август 2022 года 30-летние ипотечные кредиты с фиксированной ставкой в среднем составляли 7,76 процента.

Таким образом, даже при 30-летнем FRM выше 5% сегодняшние ставки по-прежнему относительно доступны по сравнению с историческими ставками по ипотечным кредитам.

Исторические 30-летние ставки по ипотечным кредитам, график

На диаграмме представлены недельные средние значения для 30-летней ипотеки с фиксированной процентной ставкой. Источник: Фредди Мак

Тенденции ставок по ипотечным кредитам с течением времени

Чтобы получить некоторое представление о сегодняшних процентных ставках по ипотечным кредитам, вот как средние 30-летние ставки менялись из года в год за последние пять десятилетий.

Год Средняя 30-летняя ставка Год Средняя 30-летняя ставка Year Average 30-Year Rate 1974 9. 19%1990 10.13% 2006 6.41% 1975 9.05% 1991 9.25% 2007 6.34% 1976 8.87% 1992 8.39% 2008 6.03% 1977 8.85% 1993 7.31% 2009 5.04% 1978 9.64% 1994 8.38% 2010 4.69% 1979 11.20% 1995 7.93% 2011 4. 45%1980 13.74% 1996 7.81% 2012 3.66% 1981 16,63% 1997 7,60% 2013 3,98% 1982 9963 16.040669 111996699003 16.04062

1982

9 9008 16.04066

1982

9

9 1982

9

9 1982

99066.98

6.94% 2014 4.17% 1983 13.24% 1999 7.44% 2015 3.85% 1984 13,88% 2000 8,05% 2016 3,65% 1985 9

1985 9

%

9 1985

9003 12,43%

9 11111111669

.

00116.97% 2017 3.99% 1986 10.19% 2002 6.54% 2018 4.54% 1987 10.21% 2003 5.83% 2019 3.94% 1988 10.34% 2004 5.84% 2020 3.10% 1989 10.32% 2005 5.87% 2021 2.96% Source : Фредди Мак

Снизятся ли ставки по ипотечным кредитам?

Прямо сейчас на рынке происходит настоящий толчок, создающий большую волатильность ставок по ипотечным кредитам.

Вот почему в последние недели мы наблюдали большие всплески, за которыми следовали столь же значительные падения.Как объяснил Фредди Мак 4 августа, «Ставки по ипотечным кредитам оставались неустойчивыми из-за перетягивания каната между инфляционным давлением и явным замедлением экономического роста. Высокая неопределенность, связанная с инфляцией и другими факторами, вероятно, приведет к тому, что ставки останутся непостоянными, особенно в связи с тем, что Федеральная резервная система пытается ориентироваться в текущей экономической среде».

Другими словами, почти невозможно предсказать, что произойдет со ставками по ипотечным кредитам в конце 2022 года. ФРС, скорее всего, продолжит повышать процентные ставки, что часто приводит к повышению ставок по ипотечным кредитам. Но если действия ФРС приведут к рецессии, это может привести к снижению процентных ставок по ипотечным кредитам.