Содержание

АИЖК повысило ставки по ипотеке до 19,6% годовых

Финансовый кризис вынудил Агентство по ипотечному жилищному кредитованию (АИЖК) пересмотреть ставки своих “рыночных” продуктов. Итоговая ставка по самому массовому продукту “стандарт” больше не будет зависеть от индекса потребительских цен. Согласно новым тарифам на сайте АИЖК, теперь ставка будет определяться ежемесячно как средняя доходность пятилетних облигаций федерального займа, увеличенная на 2,5 процентного пункта (п.п.) На март итоговая ставка по ипотечным кредитам установлена в 18,9% годовых при наличии договора личного страхования и 19,6% без такого договора.

АИЖК – государственное агентство, которое занимается рефинансированием ипотеки, выданной банками по его стандартам (социальная – в приоритете), а также финансированием строительства коммунальной инфраструктуры. Это позволяет банкам быстро находить средства для выдачи новых кредитов и снизить их стоимость.

До сих пор стоимость кредита “стандарт” по желанию заемщика могла быть фиксирована на любой срок, по истечении которого пересчитывалась в зависимости от официального уровня инфляции. Таким образом, агентство раньше срока выполнило указ президента, согласно которому к 2018 году необходимо обеспечить снижение средней ставки по ипотеке до уровня “инфляция плюс 2,2 п.п.” (указ от 7 мая № 600). Хоть и с некоторыми ограничениями, такой кредит можно было получить при 50-процентном первоначальном взносе, заключении договора личного страхования и фиксации ставки на год. Как объяснял генеральный директор АИЖК Александр Семеняка, специалисты агентства хотели привязать ставку к показателю, который “не пугал” бы заемщика. В дальнейшем из-за повышения стоимости фондирования “добавка” к инфляции была повышена в среднем на 1 п.п.

Таким образом, агентство раньше срока выполнило указ президента, согласно которому к 2018 году необходимо обеспечить снижение средней ставки по ипотеке до уровня “инфляция плюс 2,2 п.п.” (указ от 7 мая № 600). Хоть и с некоторыми ограничениями, такой кредит можно было получить при 50-процентном первоначальном взносе, заключении договора личного страхования и фиксации ставки на год. Как объяснял генеральный директор АИЖК Александр Семеняка, специалисты агентства хотели привязать ставку к показателю, который “не пугал” бы заемщика. В дальнейшем из-за повышения стоимости фондирования “добавка” к инфляции была повышена в среднем на 1 п.п.

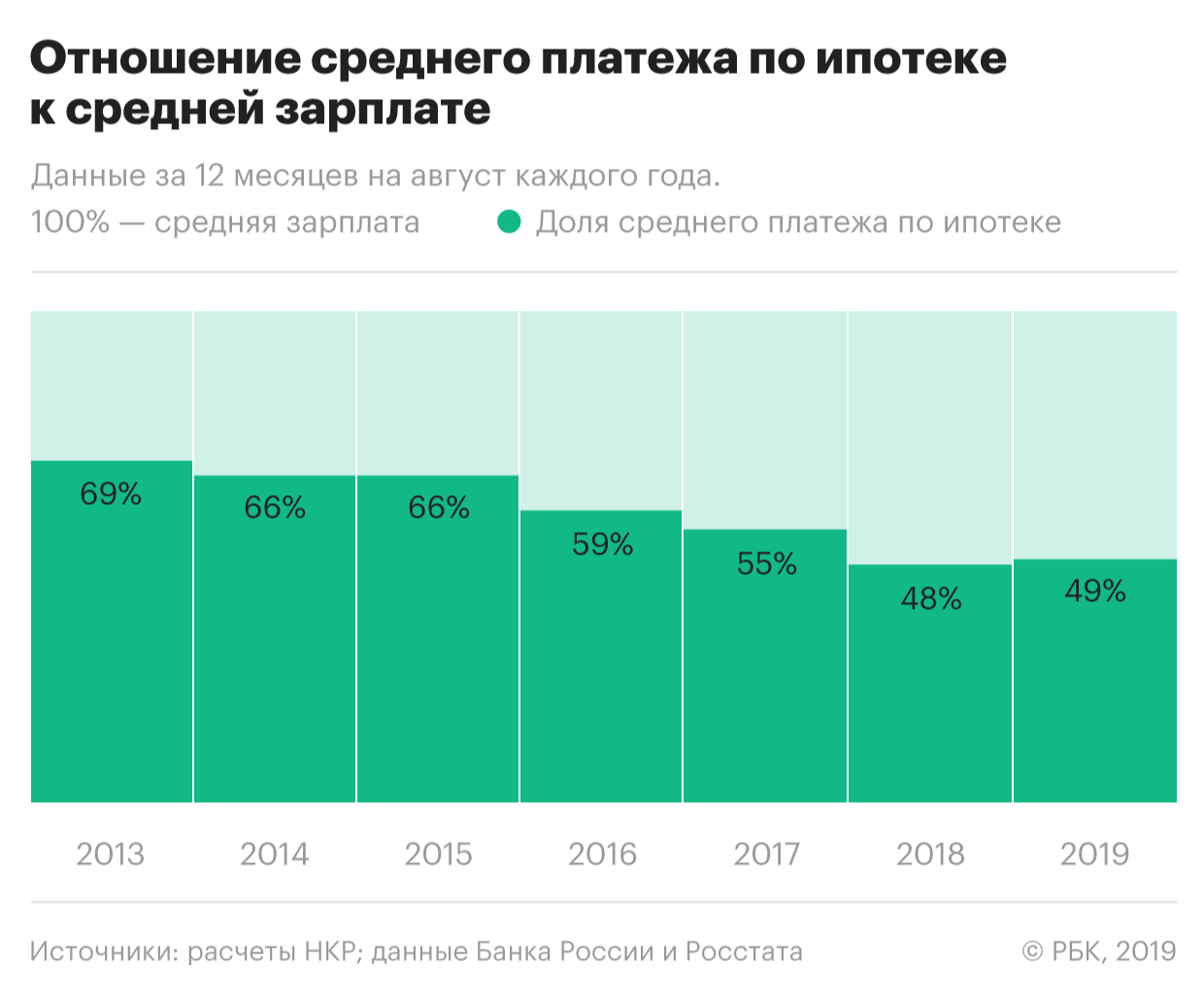

С учетом того, что, по данным Росстата, инфляция в прошлом году составила 11,4%, “президентская ставка” по старой формуле на 2015 год могла бы составить 13,6%. По данным Центробанка на 1 января 2014 года, средневзвешенная ставка по ипотечным кредитам, выданным с начала года, составила 12,45% годовых. Таким образом, стоимость ипотечных кредитов увеличилась более чем на 50%.

Как пояснили “Известиям” в пресс-службе АИЖК, изменение формулы связано с существенным удорожанием фондирования, но при этом коснулось только заемщиков, которые не относятся к льготным категориям.

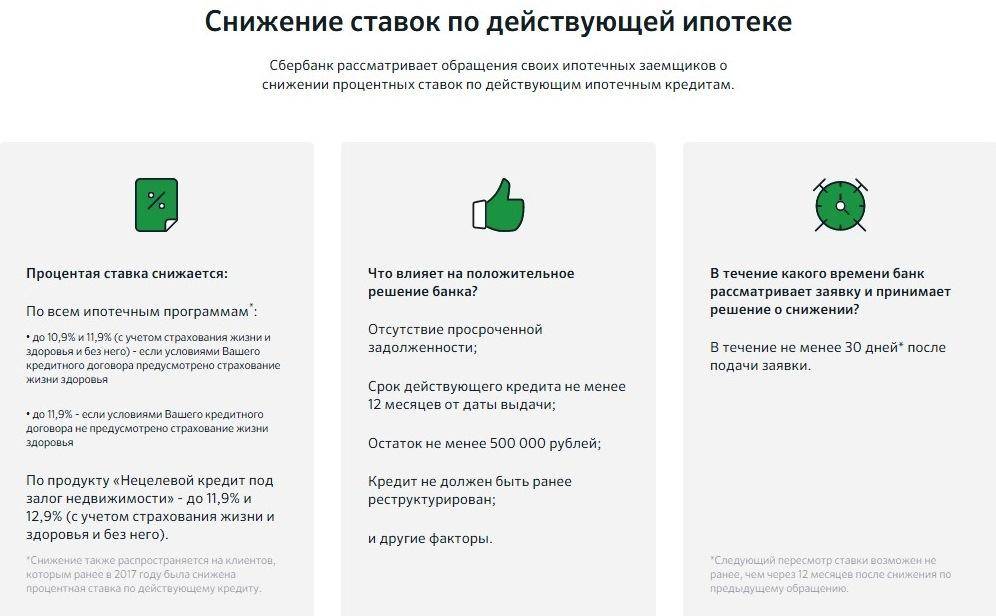

“Социальная” ипотека в агентстве в настоящее время ниже текущего уровня инфляции.

Ставка по программе “Социальная ипотека: квартира” в рамках социального стандарта на февраль 2015 года составляет 12,84%, а на март 2014-го – 13,16%. Это ниже, чем текущий уровень инфляции (индекс потребительских цен в январе 2015-го к январю 2014-го составил 15%). Таким образом, ставки для заемщиков из социально приоритетных категорий граждан не только не противоречат “майским указам”, но даже ниже обозначенного в них уровня, – пояснили в пресс-службе агентства.

В агентстве надеются на снижение ставок в течение года.

На текущий момент размер ставки пятилетнего ОФЗ существенно снизился (к примеру, 16.01.15 она составляла 14,87%, а 17.02.15 – лишь 12,74%). Соответственно следует ожидать пропорционального снижения ставок по классической ипотеке АИЖК. Также следует отметить, что ставки других участников рынка на текущий момент доходят до 20% годовых и выше, – отмечают в АИЖК.

Также следует отметить, что ставки других участников рынка на текущий момент доходят до 20% годовых и выше, – отмечают в АИЖК.

У других игроков более пессимистические ожидания.

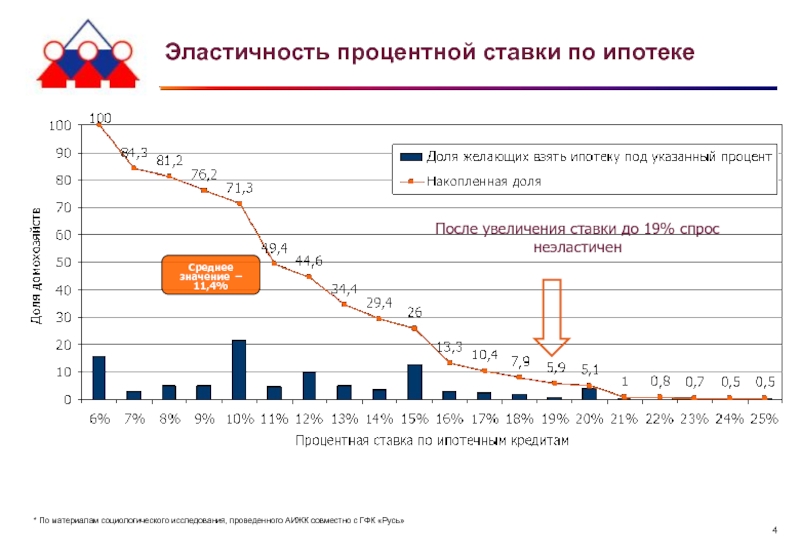

Реальный уровень ипотечных ставок сейчас находится в пределах 16-20% годовых, – отмечают в пресс-службе ВТБ24. – Более низкий процент будет означать убыток для банков. Для конечного потребителя по ипотеке такие ставки уже практически неприемлемы и одновременно с ужесточением требований к заемщику значительно снижают доступность ипотеки. Ипотека – самый чувствительный к ставке продукт, и при сохранении текущего уровня ключевой ставки ее перспективы неутешительны. Объемы выдачи могут сократиться не менее чем в 4-5 раз, что уже наблюдалось в кризисный период 2008-2009 годов. Ипотечный рынок нуждается в поддержке со стороны государства. При текущем уровне ключевой ставки без субсидирования процентных ставок по ипотеке для банков со стороны государства или иных способов предоставления банкам целевых ресурсов для выдачи ипотеки ожидать снижения ипотечных ставок оснований нет.

Стоимость кредита “стандарт” могла быть фиксирована на любой срок, по истечении которого пересчитывалась в зависимости от уровня инфляции.

Ставки АИЖК снижены до 11-13% – Новостройка39.ру

Новостройки в:

КалининградеКалининград

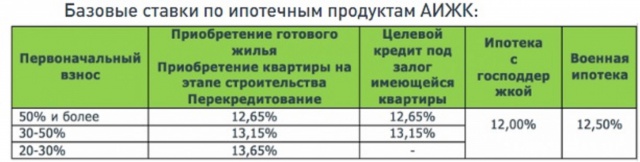

АИЖК с 1 августа 2016 г. снижает ставки по всем ипотечным продуктам на уровень до 1 п.п. Об этом на заседании Президиума Совета при Президенте Российской Федерации по стратегическому развитию и приоритетным проектам сообщил генеральный директор АИЖК Александр Плутник. Благодаря очередному снижению ставок ипотека АИЖК становится одной из самых привлекательных для широкого круга заемщиков.

Новые ставки по продуктам АИЖК:

|

Первоначальный взнос

|

Приобретение готового жилья

Приобретение квартиры на этапе строительства

Перекредитование

|

Целевой кредит под залог имеющейся квартиры

|

Ипотека

с господдержкой

|

Военная ипотека

|

|

50% и более

|

12,5%

|

12,5%

|

11%

|

11,5%

|

|

30-50%

|

12,75%

|

12,75%

|

11,25%

| |

|

20-30%

|

13%

|

—

|

11,5%

|

Теперь ставки по ипотеке с господдержкой составляют 11-11,5% в зависимости от размера первоначального взноса, что является одним из самых низких значений среди предложений крупнейших участников рынка.

Ипотеку на готовое жилье и квартиру на этапе строительства можно оформить по единой ставке от 12,5% годовых. Напомним, ранее АИЖК отмечало снижение спреда между ипотечными ставками банков на первичном и вторичном рынке до минимума за последние полтора года. Это свидетельствует о росте конкуренции на рынке ипотеки и его самостоятельном восстановлении независимо от программы субсидирования.

Ставка по «Военной ипотеке» снижена до 11,5% годовых на покупку жилья на первичном и вторичном рынке, благодаря чему кредиты АИЖК стали одними из самых выгодных для военнослужащих – участников накопительно-ипотечной системы (НИС).

Вместе со снижением процентных ставок сохраняются вычеты для отдельных категорий граждан при покупке строящегося жилья: многодетных семей и тех, кто покупает жилье в Дальневосточном Федеральном округе, а также участников программы «Жилье для российской семьи» (0,25 п.п.). При покупке готового жилья, находящегося в собственности АИЖК, предусмотрен вычет в размере 2 п. п.

п.

Напомним, что по всей линейке кредитов, за исключением ипотеки с господдержкой, военной ипотеки и целевого кредита под залог имеющейся квартиры, можно оформить кредит с переменной ставкой, которая в 3 квартале снижена до 10,16%.

Прогноз ипотечных ставок | Снизятся ли ставки в мае 2023 года?

Прогноз ипотечной ставки на следующую неделю

( 5-9 июня)

Неумолимая экономика США привела к значительному росту процентных ставок вторую неделю подряд.

Средняя 30-летняя ипотека с фиксированной ставкой (FRM) подскочила с 6,57% 25 мая до 6,79% 1 июня, по данным Freddie Mac.

«Ставки по ипотечным кредитам подскочили на этой неделе, так как оживление экономики побудило рынок к повышению цен — в связи с вероятностью очередного повышения ставок Федеральной резервной системы», — сказал Сэм Хатер, главный экономист Freddie Mac.

В этой статье (Перейти к…)

- Снизятся ли ставки в июне?

- 90-дневный прогноз

- Экспертные прогнозы ставок

- Тенденции ипотечных ставок

- Ставки по типам кредита

- Ипотечные стратегии на июнь

- Часто задаваемые вопросы по ипотечным ставкам

900 12

Снизятся ли ипотечные ставки в июне?

Ипотечные ставки значительно колебались к началу 2023 года. В первом квартале средняя 30-летняя фиксированная ставка опустилась до 6,09.% 2 февраля и поднялся до 6,73% 9 марта, по данным Freddie Mac.

В первом квартале средняя 30-летняя фиксированная ставка опустилась до 6,09.% 2 февраля и поднялся до 6,73% 9 марта, по данным Freddie Mac.

Этот диапазон в значительной степени объясняется продолжающейся борьбой Федеральной резервной системы с инфляцией в сочетании с неопределенностью в банковском секторе, вызванной крахом Silicon Valley Bank. Однако из-за принуждения, проникающего на финансовый рынок, и переговоров о потолке долга США ФРС может продолжить повышать процентные ставки, чтобы снизить их.

Поскольку экономика, вероятно, приближается к рецессии, возможно, мы уже видели пик этого цикла ставок. Конечно, процентные ставки общеизвестно волатильны и могут снова подняться на любой неделе.

Эксперты из CJ Patrick Company, First American, Realtor.com и других оценивают, будут ли ставки по 30-летним ипотечным кредитам расти, падать или стабилизироваться в июне.

Экспертный прогноз ставок по ипотечным кредитам на июнь

Ральф ДиБугнара, президент дома Квалифицированный

Прогноз: Курсы вырастут

«Ставки были скорректированы в среднем по 30-летним фиксированным между 6,8% и 7,1% и по 15-летним фиксированным между 6,375% и 6,5%. Покупатели и потребители ипотечных кредитов в основном приспособились к новой реальности повышения процентных ставок, поскольку они были здесь уже два квартала подряд.

Покупатели и потребители ипотечных кредитов в основном приспособились к новой реальности повышения процентных ставок, поскольку они были здесь уже два квартала подряд.

Самой большой проблемой по-прежнему является нехватка домов для продажи, что приводит к росту цен на жилье и делает их менее доступными в сочетании с более высокими процентными ставками. Хотя инфляция остывает, неопределенность в отношении повышения потолка долга удерживает ставки выше сейчас и в ближайшем будущем».

Даниэль Хейл, главный экономист Realtor.com

Прогноз: Ставки будут умеренными

«Ставки по ипотечным кредитам могут резко возрасти в июне. В майском заявлении ФРС впервые с тех пор, как ФРС начала повышать ставки в марте 2022 года, отсутствовали конкретные предварительные указания относительно дополнительного повышения ставок. минут, и спикеры ФРС звучали более ястребино. В результате фьючерсные рынки оценивают с большей вероятностью повышения ставки в июне и с нулевой вероятностью снижения ставки.

Короче говоря, контроль над инфляцией остается приоритетом номер один для ФРС. Находясь ниже своего пика, инфляция продемонстрировала значительную силу прилипания. Это означает, что ФРС, вероятно, будет удерживать краткосрочные ставки на более высоком уровне дольше, чем ожидалось ранее, и ставки по ипотечным кредитам могут испытать некоторое повышательное давление в течение следующих нескольких недель. Более низкие показатели инфляции могут смягчить это давление, и в середине июня будет следующая проверка изменений цен. К счастью, рынки скорректировали более высокие инфляционные ожидания за последние несколько недель мая, поэтому, если июньские данные по инфляции покажут снижение роста цен, ставки по ипотечным кредитам могут снизиться в ответ».

Одета Куши , заместитель главного экономиста First American

Прогноз: Ставки будут умеренными

«Между заседанием FOMC и приближающимся сроком дефолта июнь приносит значительную неопределенность в отношении финансовых и ипотечных ставок. С одной стороны, если инфляция продолжит двигаться в правильном направлении и Федеральная резервная система решит приостановить повышение процентных ставок, потенциальные покупатели могут получить некоторую передышку от повышения ставок по ипотечным кредитам.

С одной стороны, если инфляция продолжит двигаться в правильном направлении и Федеральная резервная система решит приостановить повышение процентных ставок, потенциальные покупатели могут получить некоторую передышку от повышения ставок по ипотечным кредитам.

Тем не менее, маловероятно, что мы увидим значительное падение ипотечных ставок до тех пор, пока инфляция не достигнет значительного прогресса в достижении цели ФРС или не произойдет снижение экономической активности. С другой стороны, опасения по поводу потолка долга уже привели к повышению ставок по ипотечным кредитам в мае, а затянувшиеся переговоры могут привести к дальнейшему росту ставок. В целом, это, вероятно, будет месяц колебаний ставок по ипотечным кредитам».

Стэн Миддлман, президент и генеральный директор Freedom Mortgage

Прогноз: Курсы вырастут

«Поскольку в стране почти полная занятость, я ожидаю, что инфляция продолжится. Что касается ставок, я считаю, что в краткосрочной перспективе ставки будут оставаться на одном уровне или немного выше».

Рик Шарга, президент и генеральный директор компании CJ Patrick

Прогноз: Курсы упадут

«Поскольку потенциальный кризис потолка долга явно позади, я ожидаю, что ставки по ипотечным кредитам вернутся в диапазон 6,5–6,75% к началу июня. При отсутствии каких-либо неприятных сюрпризов в месячных показателях инфляции ставки могут фактически начать то, что, вероятно, будет устойчивым, но очень постепенным снижением до конца года, закончив июнь ниже 6,5%.

Частично это зависит от рынка облигаций и доходности 10-летних казначейских облигаций США. Но на данный момент разница между доходностью 10-летней ипотеки и ставкой по 30-летней ипотеке составляет более 300 базисных пунктов, что позволяет предположить, что последняя может легко упасть на целый пункт в период до конца 2023 года, когда некоторые из риск и волатильность вышли из финансового сектора».

Прогноз процентных ставок по ипотечным кредитам на следующие 90 дней

Когда в 2022 году инфляция стала безудержной, Федеральная резервная система приняла меры, чтобы снизить ее, что привело к значительному росту процентных ставок. Средний 30-летний ипотечный кредит с фиксированной процентной ставкой более чем удвоился в течение года.

Средний 30-летний ипотечный кредит с фиксированной процентной ставкой более чем удвоился в течение года.

По мере того, как инфляция постепенно снижается, масштабы повышения ставок ФРС снижаются. Кроме того, вероятность рецессии заставляет многих экспертов полагать, что процентные ставки по ипотечным кредитам будут двигаться в более узком диапазоне по сравнению со скачками, которые мы наблюдали в начале 2022 года.

Конечно, ставки могут повыситься на любой неделе или если другое глобальное событие вызовет широкую неопределенность в экономике.

Прогноз ставок по ипотечным кредитам на 2023 год

30-летняя ипотека с фиксированной ставкой в среднем составляла 6,79% на 1 июня, по данным Freddie Mac. Ни одно из пяти крупных жилищных ведомств, которые мы рассмотрели, не прогнозировало, что средний показатель второго квартала 2023 года превысит этот показатель.

Национальная ассоциация риелторов и Wells Fargo находятся в нижней части группы, прогнозируя, что средняя 30-летняя фиксированная процентная ставка установится на уровне 6,3% во втором квартале. Между тем, Fannie Mae и Ассоциация ипотечных банкиров имеют самые высокие прогнозы в 6,4%.

Между тем, Fannie Mae и Ассоциация ипотечных банкиров имеют самые высокие прогнозы в 6,4%.

| Жилищное управление | Прогноз ставок по ипотечным кредитам на 30 лет (второй квартал 2023 г.) |

| Национальная ассоциация риелторов | 6,30% |

| Wells Fargo | 6,30% |

| Национальная ассоциация домостроителей | 6,36% |

| Fannie Mae | 6,40% |

| Ассоциация ипотечных банкиров | 6,40% |

| Средний прогноз 9000 4 | 6,35% |

Текущие тенденции процентных ставок по ипотечным кредитам

Ипотечные ставки растут вторую неделю подряд, так как инфляция продолжает оставаться слишком высокой.

Фиксированная ставка по 30-летним ипотечным кредитам увеличилась с 6,57% 25 мая до 6,79% 1 июня. Средняя фиксированная ставка по 15-летним ипотечным кредитам также выросла с 5,97% до 6,18%.

| Месяц | Средняя 30-летняя фиксированная ставка |

| Май 2022 | 5,23% |

| июнь 2022 | 5,52% |

| июль 2022 | 5,41% |

| 2 августа 022 | 5,22% |

| Сентябрь 2022 | 6,11% |

| Октябрь 2022 | 6,90% |

| Ноябрь 2022 | 6,81% |

| Декабрь 2022 | 6,36% |

| Январь 2023 | 6,27% |

| Февраль 2023 | 6,26% |

| Март 2023 | 6,54% |

| Апрель 2023 | 6,34% |

| Май 2023 | 6,43% |

Источник: Freddie Mac

После достижения рекордно низкого уровня в 2020 и 2021 годах ставки по ипотечным кредитам поднялись до 14-летнего максимума в 2022 году. Многие эксперты и представители отрасли считают, что в 2023 году они будут следовать по траектории снижения. Что бы ни случилось, процентные ставки по-прежнему ниже средних исторических значений.

Что бы ни случилось, процентные ставки по-прежнему ниже средних исторических значений.

По данным Freddie Mac, с апреля 1971 года фиксированная 30-летняя процентная ставка составляла в среднем около 7,8%. Так что, если вы еще не зафиксировали тариф, не теряйте из-за него слишком много сна. Исторически сложилось так, что вы все еще можете получить хорошую сделку, особенно если вы заемщик с хорошей кредитной историей.

Просто убедитесь, что вы ходите по магазинам, чтобы найти лучший кредитор и самую низкую ставку для вашей уникальной ситуации.

Динамика ставок по ипотечным кредитам по типу кредита

Многие покупатели ипотечных кредитов не понимают, что на сегодняшнем ипотечном рынке существуют различные типы ставок. Но это знание может помочь покупателям жилья и рефинансирующим домохозяйствам найти наилучшее значение для их ситуации.

Ниже приведены тенденции трехмесячных ставок по ипотечным кредитам для наиболее популярных типов ипотечных кредитов: обычных, FHA, VA и Jumbo.

| апрель 2023 г. | март 2023 г. | февраль 2023 г. | Соответствующие кредитные ставки | 6,45% | 6,40% | 6,68% |

| Кредитные ставки FHA | 6,38% | 6,37% | 6,49% |

| Ставки по кредитам | 6,10% | 6,06% | 6,25% |

| 6,49% | 6,56% | 6,43% |

Источник: Отчет о мониторинге рынка Black Knight Originations

.

Какой ипотечный кредит лучше?

Лучшая ипотека для вас зависит от вашего финансового положения и ваших целей.

Например, если вы хотите купить дорогой дом и у вас хороший кредит, вам лучше всего подойдет крупная ссуда. Крупные ипотечные кредиты позволяют выдавать кредиты на суммы, превышающие соответствующие лимиты кредита, максимальная сумма которых в большинстве регионов США не превышает 9 долларов США. 0007

0007

С другой стороны, если вы ветеран или военнослужащий, кредит VA почти всегда является правильным выбором. Кредиты VA поддерживаются Министерством по делам ветеранов США. Они предлагают сверхнизкие ставки и никогда не взимают плату за частное ипотечное страхование (PMI). Но вам нужна подходящая история обслуживания, чтобы соответствовать требованиям.

Соответствующие кредиты и кредиты FHA (поддерживаемые Федеральной жилищной администрацией) — отличные варианты с низким первоначальным взносом.

Соответствующие кредиты допускают снижение всего на 3% с баллами FICO, начинающимися с 620. Кредиты FHA еще более снисходительны в отношении кредита; покупатели жилья часто могут квалифицироваться с оценкой 580 или выше, и далеко не идеальная кредитная история может не дисквалифицировать вас.

Наконец, подумайте о кредите USDA, если вы хотите купить или рефинансировать недвижимость в сельской местности. Ссуды USDA имеют ставки ниже рыночных, аналогичные VA, и снижают затраты на страхование ипотеки. Улов? Вы должны жить в «сельской местности» и иметь средний или низкий доход, чтобы иметь право на участие в программе USDA.

Улов? Вы должны жить в «сельской местности» и иметь средний или низкий доход, чтобы иметь право на участие в программе USDA.

Стратегии ставок по ипотечным кредитам на июнь 2023 года

Ставки по ипотечным кредитам продемонстрировали свою знаменитую волатильность в начале 2023 года. Непрекращающиеся инфляционные битвы и повышение ставок ФРС стимулировали рост, затем неопределенность в банковском секторе привела к нисходящим тенденциям.

На своем майском заседании ФРС сделала относительно небольшое повышение на фоне банковских потрясений. Однако, поскольку инфляция оказывается жесткой, а неопределенность в отношении потолка долга США вызвала рост процентных ставок, центральному банку, возможно, придется продолжить повышение ставок.

Вот лишь несколько стратегий, о которых следует помнить, если вы планируете покупать ипотечные кредиты в ближайшие месяцы.

Будьте готовы действовать быстро

Нерешительность может привести к неудаче или упущенным возможностям. Это относится и к покупке жилья.

Это относится и к покупке жилья.

Хотя рынок жилья становится более сбалансированным, чем в недавнем прошлом, он по-прежнему благоприятствует продавцам. Потенциальные заемщики должны извлечь уроки, извлеченные из последних нескольких лет, и применить их сейчас, даже если условия менее экстремальные.

«Слишком долгое принятие решения о предложении может привести в лучшем случае к тому, что вы заплатите больше за дом, а в худшем — к полной его потере. Покупатели должны получить предварительное одобрение (а не предварительную квалификацию) для своей ипотеки, чтобы продавец был уверен в закрытии сделки. И будьте готовы закрыться быстро — длительный срок условного депонирования поставит вас в невыгодное положение.

И определенно неплохая идея работать с агентом по недвижимости, у которого есть доступ к объектам недвижимости «скоро в продаже», что может дать покупателю небольшое преимущество в борьбе за ограниченное количество доступных домов», — сказал Рик Шарга. .

Покупательский спрос ниже, чем в обычный год, но рынок обычно нагревается весной и летом. Быть решительным (и подготовленным) должно играть только в вашу пользу.

Покупки нужны не только на праздники

Поскольку процентные ставки могут сильно различаться изо дня в день и от кредитора к кредитору, неспособность выбрать подходящий вариант может привести к потере денег.

Кредиторы взимают разные ставки для разных уровней кредитного рейтинга. И хотя есть способы договориться о более низкой ставке по ипотеке, проще всего получить несколько котировок от нескольких кредиторов и использовать их друг против друга.

«Для потенциальных покупателей жилья важно получить предложения по ипотеке от нескольких кредиторов, поскольку ставки могут сильно различаться, особенно в такой нестабильный период», — сказала Одета Куши.

Поскольку ипотечный рынок замедляется из-за снижения спроса, кредиторы будут более заинтересованы в бизнесе. Хотя упустить минимальные ставки 2020 и 2021 годов может быть обидно, всегда есть способ использовать рынок в своих интересах.

Как делать покупки по процентным ставкам

Покупка по ценам означает не только поиск самых низких цен, рекламируемых в Интернете, потому что они доступны не всем. Как правило, они предлагаются заемщикам с большой кредитной историей, которые могут внести первоначальный взнос в размере 20% и более.

Ставка кредиторов на самом деле предложение зависит от:

- Ваш кредитный рейтинг и кредитная история

- Ваши личные финансы

- Ваш первоначальный взнос (при покупке дома)

- Собственный капитал (при рефинансировании)

- Отношение кредита к стоимости (LTV)

- Отношение долга к доходу (DTI)

Чтобы выяснить, какую ставку кредитор может предложить вам на основе этих факторов, необходимо заполнить заявку на получение кредита. Кредиторы проверят вашу кредитоспособность и ваш доход и долги, а затем предоставят вам «реальную» ставку, основанную на вашем финансовом положении.

Вы должны получить как минимум три-пять таких котировок, а затем сравнить их, чтобы найти лучшее предложение. Ищите самую низкую ставку, но также обратите внимание на свою годовую процентную ставку (APR), предполагаемые затраты на закрытие и «дисконтные баллы» — дополнительные сборы, взимаемые авансом, чтобы снизить вашу ставку.

Ищите самую низкую ставку, но также обратите внимание на свою годовую процентную ставку (APR), предполагаемые затраты на закрытие и «дисконтные баллы» — дополнительные сборы, взимаемые авансом, чтобы снизить вашу ставку.

Может показаться, что это слишком много работы. Но вы можете делать покупки по ипотечным ставкам менее чем за день, если приложите к этому усилия. А снижение ставки всего на несколько базисных пунктов может сэкономить вам тысячи.

Часто задаваемые вопросы по процентной ставке по ипотеке

Каковы текущие ставки по ипотечным кредитам?

Текущие ставки по ипотечным кредитам составляют в среднем 6,79% для 30-летнего кредита с фиксированной ставкой и 6,18% для 15-летнего кредита с фиксированной ставкой, согласно последнему еженедельному обзору ставок Freddie Mac. Ваша индивидуальная ставка может быть выше или ниже средней в зависимости от вашего кредитного рейтинга, первоначального взноса и кредитора, с которым вы решили работать, среди других факторов.

Снизятся ли ставки по ипотечным кредитам на следующей неделе?

Ставки по ипотечным кредитам могут снизиться на следующей неделе (5-9 июня 2023 г.), если ипотечный рынок будет проявлять осторожность в отношении возможной рецессии. Тем не менее, ставки могут вырасти, если кредиторы отчитаются о том, что Федеральная резервная система принимает меры по противодействию инфляции, или если глобальное событие принесет экономическую неопределенность.

Снизятся ли процентные ставки по ипотечным кредитам в 2023 году?

Если исторически высокая инфляция 2022 года продолжит снижаться и экономика впадет в рецессию, ставки по ипотечным кредитам, вероятно, снизятся в 2023 году. Хотя важно помнить, что процентные ставки общеизвестно неустойчивы и зависят от многих факторов, так что они могут расти в течение любой недели.

Вырастут ли процентные ставки по ипотечным кредитам в 2023 году?

Ставки по ипотечным кредитам могут продолжать расти в 2023 году. Высокая инфляция, сильный рынок жилья и изменения политики Федеральной резервной системы — все это привело к повышению ставок в 2022 году. Однако, если США действительно войдет в рецессию, ставки по ипотечным кредитам могут спускаться.

Высокая инфляция, сильный рынок жилья и изменения политики Федеральной резервной системы — все это привело к повышению ставок в 2022 году. Однако, если США действительно войдет в рецессию, ставки по ипотечным кредитам могут спускаться.

Какая сейчас самая низкая ставка по ипотеке?

Freddie Mac теперь указывает средние 30-летние ставки в диапазоне 6%. Если вы можете найти ставку в 4 или 5, вы находитесь в очень хорошем положении. Помните, что ставки сильно различаются в зависимости от заемщика. Те, у кого идеальная кредитная история и большие первоначальные взносы, могут получить процентные ставки ниже среднего, в то время как заемщики с плохой кредитной историей и те, у кого нет кредитов QM, могут увидеть гораздо более высокие процентные ставки. Вам нужно получить предварительное одобрение ипотеки, чтобы узнать точную ставку.

Будет ли жилищный крах?

По большей части отраслевые эксперты не ожидают обвала рынка жилья в 2023 году. Да, цены на жилье завышены. Но многих факторов риска, которые привели к краху 2008 года, на сегодняшнем рынке нет. Низкие запасы и огромный покупательский спрос должны поддержать рынок в следующем году. Кроме того, практика ипотечного кредитования стала намного безопаснее, чем раньше. Это означает, что кризис субстандартного ипотечного кредитования не ждет своего часа.

Да, цены на жилье завышены. Но многих факторов риска, которые привели к краху 2008 года, на сегодняшнем рынке нет. Низкие запасы и огромный покупательский спрос должны поддержать рынок в следующем году. Кроме того, практика ипотечного кредитования стала намного безопаснее, чем раньше. Это означает, что кризис субстандартного ипотечного кредитования не ждет своего часа.

Какая самая низкая ставка по ипотеке?

На момент написания этой статьи самая низкая ставка по 30-летней ипотеке составляла 2,65%. Это данные исследования первичного ипотечного рынка Freddie Mac, наиболее широко используемого эталона текущих процентных ставок по ипотечным кредитам.

Заблокировать тариф сейчас или подождать?

Блокировка вашего тарифа является личным решением. Вы должны делать то, что правильно для вашей ситуации, а не пытаться рассчитать время рынка. Если вы покупаете дом, правильное время для фиксации ставки наступает после того, как вы заключили договор купли-продажи и выбрали лучшую ипотечную сделку. Если вы рефинансируете, вы должны убедиться, что вы сравнили предложения как минимум от трех до пяти кредиторов, прежде чем зафиксировать ставку. То есть ставки растут. Так что чем раньше вы сможете выйти на сегодняшний рынок, тем лучше.

Если вы рефинансируете, вы должны убедиться, что вы сравнили предложения как минимум от трех до пяти кредиторов, прежде чем зафиксировать ставку. То есть ставки растут. Так что чем раньше вы сможете выйти на сегодняшний рынок, тем лучше.

Сейчас подходящее время для рефинансирования?

Это зависит от вашей ситуации. Это хорошее время для рефинансирования, если ваша текущая ставка по ипотеке выше рыночных ставок, и вы можете снизить ежемесячный платеж по ипотеке. Также может быть полезно рефинансировать, если вы можете переключиться с ипотеки с регулируемой ставкой на ипотеку с низкой фиксированной ставкой; рефинансировать, чтобы избавиться от ипотечного страхования FHA; или переключитесь на краткосрочную 10- или 15-летнюю ипотеку, чтобы погасить кредит досрочно.

Стоит ли рефинансировать под 1 процент?

Часто имеет смысл рефинансировать на 1 процентный пункт, так как это может дать значительную экономию на платежах по ипотеке и общих процентных платежах. Просто убедитесь, что ваши сбережения на рефинансирование оправдывают затраты на закрытие. Вы можете использовать ипотечный калькулятор или поговорить с кредитным специалистом, чтобы подсчитать цифры.

Просто убедитесь, что ваши сбережения на рефинансирование оправдывают затраты на закрытие. Вы можете использовать ипотечный калькулятор или поговорить с кредитным специалистом, чтобы подсчитать цифры.

Как купить ставки по ипотечным кредитам?

Начните с выбора списка из трех-пяти ипотечных кредиторов, которые вас интересуют. Ищите кредиторов с низкими рекламируемыми ставками, отличными показателями обслуживания клиентов и рекомендациями друзей, семьи или агента по недвижимости. Затем получите предварительное одобрение этих кредиторов, чтобы узнать, какие ставки и сборы они могут вам предложить. Сравните свои предложения (оценки кредита), чтобы найти лучшее общее предложение для типа кредита, который вы хотите.

Какие сегодня ставки по ипотеке?

Ипотечные ставки растут, но заемщики почти всегда могут найти более выгодную сделку, присмотревшись к ценам. Свяжитесь с ипотечным кредитором, чтобы точно узнать, на какую ставку вы имеете право.

1 Сегодняшние ставки по ипотечным кредитам основаны на ежедневном опросе избранных кредитных партнеров The Mortgage Reports. Процентные ставки, показанные здесь, предполагают кредитный рейтинг 740. См. наши полные предположения по кредиту здесь.

Выбрано источников:

- https://www.blackknightinc.com/category/press-releases

- https://www.federalreserve.gov/monetarypolicy/fomccalendars.htm

- http://www.freddiemac.com/research/datasets/ refinance-stats/index.page

Как Федеральная резервная система влияет на ставки по ипотечным кредитам

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Федеральная резервная система оказывает влияние на ставки по ипотечным кредитам наряду с инфляцией и экономическим ростом.

By

Холден Льюис

Холден Льюис

Старший писатель/пресс-секретарь | Ипотека, покупка жилья

Холден Льюис — репортер и пресс-секретарь по ипотеке, присоединившийся к NerdWallet в 2017 году. Ранее он писал для Bankrate, где писал об ипотеке и недвижимости во время жилищного бума и кризиса. Он пишет статьи об ипотеке с 2001 года и любит объяснять сложные темы обычным людям, которые не покупают дома каждый день. Холден был президентом Национальной ассоциации редакторов по недвижимости и получил множество писательских наград. Он делит свое время между Юпитером, Флоридой и Форт-Уэртом, где ремонтирует дом, где провел школьные годы, чтобы вернуться и снова стать техасцем.

Холден был президентом Национальной ассоциации редакторов по недвижимости и получил множество писательских наград. Он делит свое время между Юпитером, Флоридой и Форт-Уэртом, где ремонтирует дом, где провел школьные годы, чтобы вернуться и снова стать техасцем.

Обновлено

Некоторые или все ипотечные кредиторы, представленные на нашем сайте, являются рекламными партнерами NerdWallet, но это не влияет на наши оценки, звездные рейтинги кредиторов или порядок, в котором кредиторы перечислены на нашем сайте. страница. Наши мнения являются нашими собственными. Вот список наших партнеров.

Федеральная резервная система не устанавливает ставки по ипотечным кредитам, но ее действия косвенно влияют на ставки по ипотечным кредитам. На заседании 3 мая 2023 г. ФРС повысила базовую процентную ставку в общей сложности на 500 базисных пунктов, или 5 процентных пунктов, поскольку центральные банки начали повышать процентные ставки в 2022 г. средняя процентная ставка по 30-летней ипотеке с фиксированной процентной ставкой увеличилась примерно с 3,2% в начале января 2022 г. до 6,6% в начале мая 2023 г.

средняя процентная ставка по 30-летней ипотеке с фиксированной процентной ставкой увеличилась примерно с 3,2% в начале января 2022 г. до 6,6% в начале мая 2023 г.

Ставки по ипотечным кредитам зависят от многих факторов, включая уровень инфляции, скорость создания рабочих мест и рост или спад экономики. Денежно-кредитная политика Федеральной резервной системы также является важным фактором и устанавливается Федеральным комитетом по открытым рынкам.

РЕКЛАМА

Ипотечные кредиты от наших партнеров

NBKC

5.0

Рейтинг NerdWallet

Рейтинги NerdWallet определяются нашей редакцией. Формула оценки учитывает типы кредитов и предлагаемые кредитные продукты, онлайн-удобства, информацию о ставках по ипотечным кредитам в Интернете, а также спред ставок и комиссию за выдачу кредитов, о которых сообщают кредиторы в последних доступных данных HMDA.

5.0

Рейтинг NerdWallet

Рейтинг NerdWallet определяется нашей редакцией. Формула оценки учитывает типы кредитов и предлагаемые кредитные продукты, онлайн-удобства, информацию о ставках по ипотечным кредитам в Интернете, а также спред ставок и комиссию за выдачу кредитов, о которых сообщают кредиторы в последних доступных данных HMDA.

Формула оценки учитывает типы кредитов и предлагаемые кредитные продукты, онлайн-удобства, информацию о ставках по ипотечным кредитам в Интернете, а также спред ставок и комиссию за выдачу кредитов, о которых сообщают кредиторы в последних доступных данных HMDA.

Мин. кредитный рейтинг

620620

Мин. первоначальный взнос

3%NBKC предлагает обычные кредиты всего за 3% первоначального взноса.

New American Funding

4.5

Рейтинг NerdWallet

Рейтинги NerdWallet определяются нашей редакцией. Формула оценки учитывает типы кредитов и предлагаемые кредитные продукты, онлайн-удобства, информацию о ставках по ипотечным кредитам в Интернете, а также спред ставок и комиссию за выдачу кредитов, о которых сообщают кредиторы в последних доступных данных HMDA.

4.5

Рейтинг NerdWallet

Рейтинг NerdWallet определяется нашей редакцией. Формула оценки учитывает типы кредитов и предлагаемые кредитные продукты, онлайн-удобства, информацию о ставках по ипотечным кредитам в Интернете, а также спред ставок и комиссию за выдачу кредитов, о которых сообщают кредиторы в последних доступных данных HMDA.

Мин. кредитный рейтинг

580580

Мин. авансовый платеж

5%New American Funding работает с программами помощи при авансовом платеже в 14 штатах, включая Калифорнию, Техас, Флориду и Иллинойс.

Rocket Mortgage

4.5

Рейтинг NerdWallet

Рейтинг NerdWallet определяется нашей редакцией. Формула оценки учитывает типы кредитов и предлагаемые кредитные продукты, онлайн-удобства, информацию о ставках по ипотечным кредитам в Интернете, а также спред ставок и комиссию за выдачу кредитов, о которых сообщают кредиторы в последних доступных данных HMDA.

4.5

Рейтинг NerdWallet

Рейтинг NerdWallet определяется нашей редакцией. Формула оценки учитывает типы кредитов и предлагаемые кредитные продукты, онлайн-удобства, информацию о ставках по ипотечным кредитам в Интернете, а также спред ставок и комиссию за выдачу кредитов, о которых сообщают кредиторы в последних доступных данных HMDA.

Мин. кредитный рейтинг

620620

Мин. первоначальный взнос

первоначальный взнос

3% Rocket Mortgage предлагает обычные ипотечные кредиты с первоначальным взносом всего 3%.

Чем занимается Федеральная резервная система

Федеральная резервная система — это центральный банк страны. Он направляет экономику с двумя целями: поощрение роста рабочих мест при сохранении контроля над инфляцией.

FOMC преследует эти цели посредством денежно-кредитной политики: управление денежной массой и стоимостью кредита. Его основным инструментом денежно-кредитной политики является ставка по федеральным фондам, представляющая собой процентную ставку, которую банки взимают друг с друга за краткосрочные кредиты. Хотя такого понятия, как «федеральные ипотечные ставки», не существует, ставка по федеральным фондам влияет на процентные ставки по долгосрочным кредитам, включая ипотечные кредиты.

FOMC собирается восемь раз в год, примерно каждые шесть недель, для корректировки денежно-кредитной политики. По завершении каждого заседания комитет выпускает заявление, объясняющее его причины. Тремя неделями позже публикуется протокол встречи, в котором знатоки ФРС получают еще больше подробностей.

Тремя неделями позже публикуется протокол встречи, в котором знатоки ФРС получают еще больше подробностей.

Ставки по ипотечным кредитам соответствуют ставкам ФРС?

ФРС и ипотечный рынок движутся как партнеры по танцу: иногда лидирует ФРС, иногда лидирует ипотечный рынок, а иногда они танцуют сами по себе.

Ставка по федеральным фондам и ставки по ипотечным кредитам обычно изменяются в одном направлении. Но иногда трудно сказать, следуют ли ставки по ипотечным кредитам за действиями ФРС или наоборот.

FOMC предпочитает предупреждать инвесторов всякий раз, когда планирует повысить или понизить краткосрочные процентные ставки. Члены комитета рекламируют свои намерения, осыпая намеками свои публичные выступления. К моменту заседания комитета инвесторы обычно приходят к единому мнению относительно того, снизит ли ФРС ставки, повысит их или оставит без изменений.

По мере того, как этот консенсус укрепляется перед заседанием FOMC, ставки по ипотечным кредитам обычно дрейфуют в том направлении, в котором ожидается движение ФРС. Часто к моменту встречи ставки по ипотечным кредитам уже отражают ожидаемое изменение ставки.

Часто к моменту встречи ставки по ипотечным кредитам уже отражают ожидаемое изменение ставки.

В то же время ставки по ипотечным кредитам ежедневно меняются вверх и вниз в ответ на приливы и отливы американской и мировой экономики, на которые реагирует ФРС.

Проверьте доступность вашего дома

Изменились ли действия ФРС в отношении того, сколько жилья вы можете себе позволить? Проверьте наш калькулятор для Nerdy Insights.

Какова текущая ставка по федеральным фондам?

Центробанки сигнализируют, что ФРС приближается к концу этого цикла повышения ставок.

Иногда ставки ФРС и ипотечных кредитов движутся в противоположных направлениях. Это произошло после последнего повышения ФРС, о котором было объявлено 22 марта 2023 года. В последующие недели средняя ставка по 30-летней ипотеке с фиксированной ставкой упала на несколько базисных пунктов.

Ставка по федеральным фондам и HELOC

Хотя существует лишь косвенная связь между ставками по ипотечным кредитам и ставкой по федеральным фондам, ФРС имеет прямое влияние на ставки, взимаемые по кредитным линиям под залог жилья, которые обычно имеют регулируемые ставки.

Процентные ставки по HEOC привязаны к базовой ставке Wall Street Journal, которая является базовой ставкой по корпоративным кредитам крупнейших банков. Основная ставка, в свою очередь, изменяется вместе со ставкой по федеральным фондам. Основная ставка выросла до 8,25% после объявления о заседании ФРС 3 мая 2023 года.

Для HELOC с балансом в 50 000 долларов увеличение ставки на четверть процентного пункта увеличит ежемесячный процентный платеж на 10,42 доллара.

РЕКЛАМА

Ипотечные кредиты от наших партнеров

NBKC

5.0

Рейтинг NerdWallet

Рейтинги NerdWallet определяются нашей редакцией. Формула оценки учитывает типы кредитов и предлагаемые кредитные продукты, онлайн-удобства, информацию о ставках по ипотечным кредитам в Интернете, а также спред ставок и комиссию за выдачу кредитов, о которых сообщают кредиторы в последних доступных данных HMDA.

5.0

Рейтинг NerdWallet

Рейтинг NerdWallet определяется нашей редакцией. Формула оценки учитывает типы кредитов и предлагаемые кредитные продукты, онлайн-удобства, информацию о ставках по ипотечным кредитам в Интернете, а также спред ставок и комиссию за выдачу кредитов, о которых сообщают кредиторы в последних доступных данных HMDA.

Формула оценки учитывает типы кредитов и предлагаемые кредитные продукты, онлайн-удобства, информацию о ставках по ипотечным кредитам в Интернете, а также спред ставок и комиссию за выдачу кредитов, о которых сообщают кредиторы в последних доступных данных HMDA.

Мин. кредитный рейтинг

620620

Мин. первоначальный взнос

3%NBKC предлагает обычные кредиты всего за 3% первоначального взноса.

New American Funding

4.5

Рейтинг NerdWallet

Рейтинги NerdWallet определяются нашей редакцией. Формула оценки учитывает типы кредитов и предлагаемые кредитные продукты, онлайн-удобства, информацию о ставках по ипотечным кредитам в Интернете, а также спред ставок и комиссию за выдачу кредитов, о которых сообщают кредиторы в последних доступных данных HMDA.

4.5

Рейтинг NerdWallet

Рейтинг NerdWallet определяется нашей редакцией. Формула оценки учитывает типы кредитов и предлагаемые кредитные продукты, онлайн-удобства, информацию о ставках по ипотечным кредитам в Интернете, а также спред ставок и комиссию за выдачу кредитов, о которых сообщают кредиторы в последних доступных данных HMDA.

Мин. кредитный рейтинг

580580

Мин. авансовый платеж

5%New American Funding работает с программами помощи при авансовом платеже в 14 штатах, включая Калифорнию, Техас, Флориду и Иллинойс.

Rocket Mortgage

4.5

Рейтинг NerdWallet

Рейтинг NerdWallet определяется нашей редакцией. Формула оценки учитывает типы кредитов и предлагаемые кредитные продукты, онлайн-удобства, информацию о ставках по ипотечным кредитам в Интернете, а также спред ставок и комиссию за выдачу кредитов, о которых сообщают кредиторы в последних доступных данных HMDA.

4.5

Рейтинг NerdWallet

Рейтинг NerdWallet определяется нашей редакцией. Формула оценки учитывает типы кредитов и предлагаемые кредитные продукты, онлайн-удобства, информацию о ставках по ипотечным кредитам в Интернете, а также спред ставок и комиссию за выдачу кредитов, о которых сообщают кредиторы в последних доступных данных HMDA.

Мин. кредитный рейтинг

620620

Мин.