Содержание

Ипотечные программы кредитования от МТС Банка — оформить онлайн заявку на ипотеку 🏠 условия и ставки ипотечного кредита в 2022 году

Ипотека — целевой кредит, который банк предоставляет на приобретение жилой недвижимости. Ипотека может быть выдана на приобретение жилья в новостройке и на вторичном рынке, без дополнительного обеспечения, с использованием жилищных сертификатов, субсидий и господдержки. При нецелевом расходовании средств кредит может быть отозван в судебном порядке

При оформлении ипотеки требуется первоначальный взнос минимум 10% от стоимости приобретаемой недвижимости

Срок ипотечного займа больше, чем при потребительском кредитовании, однако это не означает, что каждый заемщик может взять ипотеку на максимальные 30 лет. Срок займа учитывает возраст заемщика на момент окончания выплат: он не может превышать 65 лет и 75 лет для собственников бизнеса Возрастной ценз влияет на условия выдачи кредита: чем меньше срок, тем больше ежемесячный платеж или меньше сумма

Квартира, на которую оформляется ипотека, передается в залог банку до полного погашения кредита. Если вы берете кредит на покупку квартиры под залог другой недвижимости, в залоге у банка будет два ваших объекта. До тех пор, пока кредит не погашен, квартиры нельзя продать, завещать, подарить без разрешения банка

Если вы берете кредит на покупку квартиры под залог другой недвижимости, в залоге у банка будет два ваших объекта. До тех пор, пока кредит не погашен, квартиры нельзя продать, завещать, подарить без разрешения банка

При выдаче ипотеки банки предлагают оформить страхование жизни и здоровья заемщика и самого объекта недвижимости. Страховка не является обязательной, но позволяет минимизировать риски утраты жилья в случае нетрудоспособности или финансовых трудностей, которые не позволят вам выплачивать кредит. Кроме этого, для застрахованных клиентов банк может предоставлять скидку от базовой ставки, что компенсирует издержки заемщика. Страховка оформляется на несколько лет и требует продления по истечении срока. При отказе от продления полиса, ставка по ипотеке может быть увеличена

Все банки предъявляют требования к приобретаемому имуществу. В зависимости от программы, ипотека выдается на жилье конкретных застройщиков, на объекты определенного возраста или расположения. Программа с региональной привязкой -Дальневосточная ипотека — допускает покупку жилья только на определенных муниципалитетами территориях. При этом требования к недвижимости относительно года постройки, права собственности, отсутствия обременений, статуса и категории не отменяются

При этом требования к недвижимости относительно года постройки, права собственности, отсутствия обременений, статуса и категории не отменяются

Ипотека, оформленная более полугода назад, по которой нет задолженностей и просрочек, может быть рефинансирована. Новый целевой кредит на погашение текущего займа можно взять, если у банка появились новые программы с более низкими ставками или заемщик может претендовать на участие в программах господдержки после заключения брака или рождения детей. Ипотеку можно рефинансировать повторно. В зависимости от банка, операция может быть одобрена 2-3 раза. При этом возможно рефинансирование выданных ранее потребительских кредитов, если будет доказано, что средства потрачены на приобретение жилья

Любая ипотека может быть закрыта досрочно. При этом не взимается дополнительная комиссия или штрафы, не налагаются ограничения на получение новых кредитов на приобретение жилой недвижимости. Любой гражданин может взять ипотеку неограниченное число раз при условии, что он удовлетворяет требованиям банка и не нарушает их, а также не претендует на участие в программах господдержки, по которым можно кредитоваться только один раз

Для погашения ипотеки могут использоваться жилищные сертификаты, госсубсидии и средства накопительных программ. К ним относится материнский капитал, военная ипотека, субсидии для многодетных, молодых семей. Возможность применения средств господдержки в составе первоначального взноса зависит от программы и банка. Некоторые виды ипотеки могут быть выданы, только если первоначальной взнос внесен за счет собственных средств заемщика

К ним относится материнский капитал, военная ипотека, субсидии для многодетных, молодых семей. Возможность применения средств господдержки в составе первоначального взноса зависит от программы и банка. Некоторые виды ипотеки могут быть выданы, только если первоначальной взнос внесен за счет собственных средств заемщика

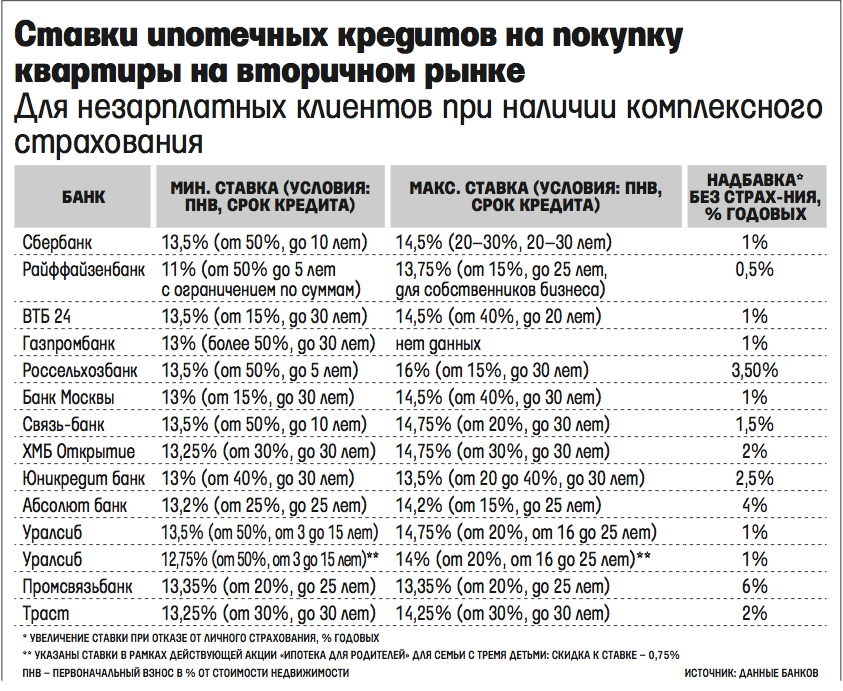

Ставка по ипотечным программам рассчитывается индивидуально и зависит от размера первоначального взноса, наличия счетов в банке обращения, страховки, периода кредитования, суммы. Для получения персонального предложения необходимо подать заявку онлайн и получить предварительное одобрение. После этого на консультации с менеджером можно узнать условия снижения ставки

Выбери для себя лучшую ставку по ипотеке в банке

Поиск

Ничего не найдено

Подборка банков с наиболее выгодными ставками по ипотеке. Следите вместе с нами за ситуацией на рынке недвижимости.

Подробнее о льготных ипотечных программах

Хотите сделать эту страницу лучше?

Пройдите опрос, чтобы вам было еще удобнее пользоваться нашим сайтом

Остались вопросы?

Задавайте!

Выберите категорию

Программа 450

- Программа 450

- Ипотека с господдержкой

- Материнский капитал

- Налоговые вычеты

- Общие вопросы

Введите корректный e-mail

Максимальное количество символов — 300

На сайте используются файлы cookie Оставаясь на сайте, вы выражаете свое согласие на обработку персональных данных в соответствии с политикой АО «ДОМ. РФ» и соглашаетесь с политикой обработки файлов cookie

РФ» и соглашаетесь с политикой обработки файлов cookie

Остались вопросы?

Задавайте!

Программа 450

- Программа 450

- Ипотека с господдержкой

- Материнский капитал

- Налоговые вычеты

- Общие вопросы

Введите корректный e-mail

Максимальное количество символов — 300

Звоните по телефону

8 800 775-11-22

Или закажите обратный звонок

Программа 450

- Программа 450

- Ипотека с господдержкой

- Материнский капитал

- Налоговые вычеты

- Общие вопросы

Это поле обязательно для заполнения

Это поле обязательно для заполнения

Сравните сегодняшние ставки по 30-летней ипотеке

29 октября 2022 г.

Раскрытие рекламы

У вас есть вопросы о деньгах. Банкрейт имеет ответы.

Наши специалисты помогают вам управлять своими деньгами уже более четырех десятилетий. Мы постоянно стремимся предоставлять потребителям экспертные советы и инструменты, необходимые для достижения успеха на протяжении всей их финансовой жизни.

Bankrate — это независимый, поддерживаемый рекламой издатель и сервис сравнения. Мы получаем компенсацию

в обмен на размещение спонсируемых продуктов и услуг или при переходе по определенным ссылкам, размещенным на нашем сайте. Таким образом, эта компенсация может повлиять на то, как, где и в каком порядке продукты отображаются в категориях списка. Однако эта компенсация никоим образом не влияет на освещение новостей, рекомендации или советы Bankrate, поскольку мы придерживаемся строгих редакционных правил.

Наши рекламодатели не платят нам за положительные отзывы или рекомендации. На нашем сайте есть исчерпывающие бесплатные списки и информация о различных финансовых услугах, от ипотеки до банковского дела и страхования, но мы не включаем все продукты на рынке. Кроме того, хотя мы стремимся сделать наши списки как можно более актуальными, уточняйте последнюю информацию у отдельных поставщиков.

Кроме того, хотя мы стремимся сделать наши списки как можно более актуальными, уточняйте последнюю информацию у отдельных поставщиков.

Введите свой почтовый индекс для получения индивидуальных ставок

Сравните индивидуальные ставки в вашем регионе, чтобы найти кредитора

Еженедельные тенденции ставок по ипотечным кредитам в стране

Текущие ставки по ипотеке

| 30-летний фиксированный | 7,20% | |

| 15 лет фиксированный | 6,43% | |

| 10 лет фиксированный | 6,67% | |

| 5/1 АРМ | 5,55% |

Текущие тенденции ставок по 30-летней ипотеке в стране

В субботу, 29 октября, 2022 г., текущая средняя ставка по 30-летней фиксированной ипотеке составляет 7,32%, увеличившись на 15 базисных пунктов за последние семь дней. Если вы хотите рефинансировать, сегодняшняя национальная 30-летняя фиксированная ставка рефинансирования составляет 7,30%, что на 15 базисных пунктов больше, чем на прошлой неделе.

Вот как это работает:

Онлайн

Введите свои данные

Ответьте на несколько вопросов о ваших потребностях в покупке жилья или рефинансировании, чтобы помочь нам найти для вас подходящих кредиторов.

Ипотечный процент

Сравните лучшие цены

Посмотрите конкурентоспособные ставки по ипотечным кредитам от кредиторов, которые соответствуют вашим критериям, и сравните свои предложения бок о бок.

Онлайн

Выберите кредитора

Выбрав лучшие варианты, свяжитесь с кредиторами онлайн или по телефону. Затем выберите кредитора, уточните свои данные и зафиксируйте свою ставку.

Онлайн

Введите свои данные

Ответьте на несколько вопросов о ваших потребностях в покупке жилья или рефинансировании, чтобы помочь нам найти для вас подходящих кредиторов.

Ипотечный процент

Сравните лучшие цены

Посмотрите конкурентоспособные ставки по ипотечным кредитам от кредиторов, которые соответствуют вашим критериям, и сравните свои предложения бок о бок.

Онлайн

Выберите кредитора

Выбрав лучшие варианты, свяжитесь с кредиторами онлайн или по телефону. Затем выберите кредитора, уточните свои данные и зафиксируйте свою ставку.

Тенденции ставок по ипотечным кредитам в стране

Информация об ипотечной отрасли

Как сравнить фиксированные ставки по 30-летней ипотеке

Плюсы и минусы ипотеки на 30 лет

Часто задаваемые вопросы о 30-летней ипотеке

О наших таблицах ставок по ипотечным кредитам: указанная выше информация по ипотечным кредитам предоставляется или получена Bankrate. Некоторые кредиторы предоставляют Bankrate условия ипотечного кредита в рекламных целях, и Bankrate получает компенсацию от этих рекламодателей (наших «Рекламодателей»). Условия других кредиторов собираются Bankrate посредством собственного исследования доступных условий ипотечного кредита, и эта информация отображается в нашей таблице ставок для применимых критериев. В приведенной выше таблице список Рекламодателя можно идентифицировать и отличить от других списков, поскольку он включает кнопку «Далее», которую можно использовать для перехода на собственный веб-сайт Рекламодателя или номер телефона Рекламодателя.

В приведенной выше таблице список Рекламодателя можно идентифицировать и отличить от других списков, поскольку он включает кнопку «Далее», которую можно использовать для перехода на собственный веб-сайт Рекламодателя или номер телефона Рекламодателя.

Доступность рекламируемых условий: Каждый рекламодатель несет ответственность за точность и доступность своих собственных рекламируемых условий. Bankrate не может гарантировать точность или доступность любого срока кредита, указанного выше. Тем не менее, Bankrate пытается проверить точность и доступность рекламируемых условий с помощью процесса обеспечения качества и требует, чтобы рекламодатели согласились с нашими Условиями и придерживались нашей Программы контроля качества. Щелкните здесь, чтобы просмотреть критерии ставок по кредитным продуктам.

Условия кредита для клиентов Bankrate.com. Рекламодатели могут указывать на своем веб-сайте условия кредита, отличные от тех, которые рекламируются через Bankrate.com. Чтобы получить курс Bankrate. com, вы должны представиться Рекламодателю как клиент Bankrate.com. Обычно это делается по телефону, поэтому вам следует искать номер телефона рекламодателя при переходе на его веб-сайт. Кроме того, кредитные союзы могут требовать членства.

com, вы должны представиться Рекламодателю как клиент Bankrate.com. Обычно это делается по телефону, поэтому вам следует искать номер телефона рекламодателя при переходе на его веб-сайт. Кроме того, кредитные союзы могут требовать членства.

Кредиты на сумму более 548 250 долларов США могут иметь другие условия кредита: Если вы ищете кредит на сумму более 548 250 долларов США, кредиторы в определенных странах могут предоставить условия, которые отличаются от тех, которые указаны в таблице выше. Вы должны подтвердить свои условия с кредитором для запрашиваемой суммы кредита.

Налоги и страхование, не включенные в условия кредита. Условия кредита (примеры годовой процентной ставки и платежа), показанные выше, не включают суммы налогов или страховых взносов. Сумма ежемесячного платежа будет больше, если включены налоги и страховые взносы.

Удовлетворенность потребителей: Если вы использовали Bankrate.com и не получили рекламируемые условия кредита или иным образом были недовольны своим опытом работы с каким-либо рекламодателем, мы хотим услышать от вас. Нажмите здесь, чтобы отправить свои комментарии в отдел контроля качества Bankrate.

Нажмите здесь, чтобы отправить свои комментарии в отдел контроля качества Bankrate.

Еженедельные тенденции ставок по ипотечным кредитам в стране

Текущие ставки по ипотеке

| 30-летний фиксированный | 7,20% | |

| 15 лет фиксированный | 6,43% | |

| 10 лет фиксированный | 6,67% | |

| 5/1 АРМ | 5,55% |

Текущие тенденции ставок по 30-летней ипотеке в стране

В субботу, 29 октября, 2022 г., текущая средняя ставка по 30-летней фиксированной ипотеке составляет 7,32%, увеличившись на 15 базисных пунктов за последние семь дней. Если вы хотите рефинансировать, сегодняшняя национальная 30-летняя фиксированная ставка рефинансирования составляет 7,30%, что на 15 базисных пунктов больше, чем на прошлой неделе.

Обзор ипотечной индустрии

«Ожидайте неожиданного»: ставка по 30-летним ипотечным кредитам приближается к 7 процентам

Базовая фиксированная ставка по 30-летним ипотечным кредитам приближается к 7 процентам, что является самым высоким уровнем с 2007 года, согласно национальному исследованию Bankrate. крупных кредиторов.

крупных кредиторов.

«Процентные ставки растут более быстрыми темпами, чем большинство из нас когда-либо видели в своей взрослой жизни, и с учетом суммы глобального долга это создает неприятную комбинацию», — говорит Грег Макбрайд, главный финансовый аналитик для Банкрейт. «Волатильности и неопределенности следует ожидать, но мы приближаемся к моменту, когда стоит ожидать неожиданного. Это уникальное время».

После быстрого роста в первые месяцы 2022 года ставка по 30-летней фиксированной ипотеке начала колебаться в июне, приблизившись к 6 процентам, а затем установившись на уровне 5 шилл. Эта передышка была недолгой, поскольку ставки возобновили рост и превысили 6 процентов в сентябре. В этом месяце некоторые предложения уже преодолели 7-процентный барьер.

Получайте последние новости об ипотеке на этой неделе.

Как сравнить фиксированные ставки по ипотечным кредитам на 30 лет

Если вы сравните предложения по кредитам от ипотечных кредиторов, у вас будет больше шансов получить конкурентоспособную ставку. Вот как это сделать:

Вот как это сделать:

- Получить предварительное одобрение: Получить котировки ставок как минимум от трех ипотечных кредиторов, в идеале в один и тот же день, чтобы у вас была точная основа для сравнения. Кредиторы определяют вашу процентную ставку на основе вашего кредитного рейтинга, отношения долга к доходу (DTI) и других факторов.

- Сравните годовую процентную ставку (APR): Годовая процентная ставка отражает некоторые расходы, которые вы понесете в связи с получением кредита, такие как плата за выдачу кредита и любые баллы, в дополнение к процентной ставке.

- Учитывайте рейтинг кредитора и свой опыт: Помимо цифр, оцените другие факторы, такие как удобство или отзывчивость кредитора. Взгляните на то, что другие заемщики должны были сказать о кредиторе, тоже.

Зачем сравнивать ставки по 30-летней ипотеке?

Важно искать ипотечный кредит, чтобы убедиться, что вы получаете лучшее предложение. Калькулятор амортизации ипотечного кредита Bankrate показывает, как даже разница в 0,1% от вашей ставки может превратиться в тысячи долларов, которые вы могли бы выплатить в течение срока действия кредита.

Калькулятор амортизации ипотечного кредита Bankrate показывает, как даже разница в 0,1% от вашей ставки может превратиться в тысячи долларов, которые вы могли бы выплатить в течение срока действия кредита.

Однако поиск самой низкой объявленной ставки не будет иметь большого значения, если ваш кредитный рейтинг или задолженность не позволяют вам получить лучшие предложения. Как правило, наиболее привлекательные предложения получают заемщики с кредитным рейтингом 740 и выше, значительным первоначальным взносом (20 процентов в идеале, но не обязательно) и коэффициентом DTI не более 43 процентов.

Некоторые кредиторы по-прежнему обслуживают заемщиков, которые не соответствуют этим критериям, предлагая конкурентоспособные ставки, даже если ваш кредит или финансы не на должном уровне. Это еще одна причина, по которой стоит ходить по магазинам.

Сравнение ипотечных ставок также может окупиться, особенно в нестабильном климате, в котором мы находимся сегодня. Поскольку ставки растут и так часто колеблются, часто бывает полезно понять общие тенденции ставок, прежде чем фиксировать свои собственные.

Bankrate отображает два набора средних ставок, полученных на основе двух проводимых нами опросов: один ежедневный («средние показатели за ночь»), а другой — еженедельный («средние показатели Bankrate Monitor»).

Для средних значений Bankrate за ночь, годовые процентные ставки и ставки основаны на отсутствии существующих отношений или автоматических платежей. Чтобы определить средние ставки по ипотечным кредитам Bankrate Monitor, Bankrate собирает годовые процентные ставки и ставки от 10 крупнейших банков и сберегательных касс на 10 крупных рынках США на основе отсутствия существующих отношений или автоматических платежей.

Наши рекламодатели являются лидерами на рынке, и они платят нам в обмен на размещение своих продуктов или услуг, когда вы нажимаете на определенные ссылки, размещенные на нашем сайте. Это позволяет нам бесплатно предоставлять вам качественный контент, конкурентоспособные цены и полезные инструменты.

Узнайте больше о средних ставках Bankrate, редакционных правилах и о том, как мы зарабатываем деньги.

Плюсы и минусы 30-летней ипотеки

Выбор подходящего ипотечного кредита является важным шагом в процессе покупки жилья, и у вас есть варианты, основанные на вашем кредитном рейтинге, доходе, сумме первоначального взноса, бюджете и финансовых целях. Вот основные плюсы и минусы 30-летней фиксированной ипотеки:

Плюсы

- Меньший ежемесячный платеж : Погашение ипотечного кредита в течение 30 лет означает, что у вас будут более низкие и более доступные платежи, распределенные по времени, по сравнению с краткосрочными кредитами, такими как 15-летние ипотечные кредиты.

- Стабильность : Постоянная выплата основного долга и процентов поможет вам лучше планировать свои расходы на жилье в долгосрочной перспективе. (Ваши общие ежемесячные расходы на жилье могут измениться, однако, если ваша страховка домовладельцев и налоги на имущество увеличиваются или уменьшаются. ) Конечно, это верно только в том случае, если ваша ипотека имеет фиксированную ставку. Ипотека с регулируемой процентной ставкой не даст вам такой же выгоды на весь срок кредита.

- Купите больше дома : При более низких платежах вы сможете претендовать на большую сумму кредита и сможете позволить себе более дорогой дом.

- Больше финансовой гибкости : Меньшие ежемесячные платежи могут обеспечить дополнительную подушку в вашем бюджете для других целей, таких как сбережения на случай непредвиденных обстоятельств, выход на пенсию, обучение в колледже или ремонт и техническое обслуживание дома.

) Конечно, это верно только в том случае, если ваша ипотека имеет фиксированную ставку. Ипотека с регулируемой процентной ставкой не даст вам такой же выгоды на весь срок кредита.

) Конечно, это верно только в том случае, если ваша ипотека имеет фиксированную ставку. Ипотека с регулируемой процентной ставкой не даст вам такой же выгоды на весь срок кредита.Минусы

- Больше общей суммы выплаченных процентов : Растягивание выплаты на 30 лет означает, что в итоге вы будете платить больше процентов в целом, чем при краткосрочном кредите.

- Более высокие ставки по ипотечным кредитам : Кредиторы обычно взимают более высокие процентные ставки по 30-летним кредитам, потому что они берут на себя риск невозврата долга в течение более длительного периода времени.

- Стать бедным домом : То, что вы можете позволить себе больше жилья с 30-летней ссудой, не означает, что вы должны перерасходовать свой бюджет. Оставьте себе передышку для других финансовых целей и непредвиденных расходов.

- Более медленный рост собственного капитала : Вам потребуется больше времени, чтобы создать собственный капитал в вашем доме, потому что большая часть ваших первоначальных платежей по ипотеке пойдет на выплату процентов, а не на выплату основной суммы.

Часто задаваемые вопросы о 30-летней ипотеке

Ипотека с фиксированной процентной ставкой имеет процентную ставку, которая не меняется в течение всего срока кредита, который для 30-летней ипотеки (как следует из названия) составляет 30 лет. Это популярный выбор для многих покупателей жилья, потому что его стабильные ежемесячные выплаты основного долга и процентов идеально подходят для предсказуемого ежемесячного бюджета семьи.

На ставки по ипотечным кредитам в целом влияет множество факторов, а это означает, что на рынке в любой момент времени не существует какой-либо конкретной ставки. Фиксированные ставки по ипотечным кредитам зависят от доходности 10-летнего казначейства и, в более широком смысле, от политики Федеральной резервной системы, которая влияет на стоимость заимствований для банков, которые затем перекладываются на клиентов, берущих кредиты. Сегодня, когда ФРС начала повышать ставки, произошел резкий скачок текущих ипотечных ставок. На более детальном уровне каждый заявитель на ипотеку оценивается на основе кредитного рейтинга, истории занятости, дохода, существующих долгов и других факторов, которые влияют на то, какую ставку предложит вам кредитор.

30-летняя ипотека — самый популярный срок кредита, потому что он предлагает самый низкий ежемесячный платеж по ипотеке, несмотря на более высокие процентные ставки в целом.

Короче говоря, если более низкие ежемесячные платежи будут легче для вашего бюджета, более долгосрочный кредит на 30 лет имеет больше смысла. Однако, если вы можете позволить себе более высокий ежемесячный платеж и хотите погасить ипотечный кредит быстрее или больше заботитесь о том, чтобы платить меньшие проценты в целом, 15-летний кредит отвечает этим требованиям.Сравните 15-летнюю и 30-летнюю ипотеку.

Ипотечные кредиты с фиксированной процентной ставкой являются наиболее распространенным типом кредита, поскольку стабильная процентная ставка означает предсказуемые ежемесячные платежи в течение всего срока действия кредита. С другой стороны, ипотечные кредиты с регулируемой ставкой (ARM) изначально могут иметь более низкие процентные ставки и платежи, но по истечении установленного фиксированного периода ставка начнет периодически меняться. Это может быть здорово, когда ставки по ипотечным кредитам низкие, но если ставки по новым кредитам растут, то же самое происходит и с вашими платежами.

Тем не менее, может иметь смысл получить ARM, когда ставки растут, особенно если вы не планируете оставаться дома очень долго.Сравните ARM и ипотечные кредиты с фиксированной процентной ставкой.

Как правило, хорошей идеей является рефинансирование вашей 30-летней фиксированной ипотеки в новый кредит, если вы можете получить более низкую процентную ставку, уменьшить ежемесячный платеж или улучшить свое финансовое положение другим способом. Однако, если вы выплачиваете кредит в течение нескольких лет и рефинансируете его в новую 30-летнюю ипотеку, в долгосрочной перспективе вы будете платить больше общей суммы процентов, снова начав часы погашения с нуля.

Вам также необходимо определить, перевешивают ли затраты на закрытие вашего нового кредита экономию, которую вы получите от более низких ежемесячных платежей с течением времени. Когда вы рефинансируете 30-летнюю ипотеку, вы будете платить комиссию кредитора за выдачу кредита и комиссию третьей стороне за оценку и другие расходы на закрытие.

Большинство кредиторов также требуют, чтобы у вас было не менее 20 процентов капитала в вашем доме для рефинансирования, поэтому убедитесь, что вы соответствуете требованиям, прежде чем планировать новый бюджет для себя.По возможности рассмотрите возможность рефинансирования 30-летней ипотеки в более короткий кредит, что позволит избежать увеличения общего периода погашения и поможет сэкономить на процентах. Имейте в виду, однако, что у вас может быть более высокий ежемесячный платеж в зависимости от того, где вы находитесь в графике амортизации.

Узнайте, как рефинансировать ипотечный кредит.

Короче говоря, если более низкие ежемесячные платежи будут легче для вашего бюджета, более долгосрочный кредит на 30 лет имеет больше смысла. Однако, если вы можете позволить себе более высокий ежемесячный платеж и хотите погасить ипотечный кредит быстрее или больше заботитесь о том, чтобы платить меньшие проценты в целом, 15-летний кредит отвечает этим требованиям.

Короче говоря, если более низкие ежемесячные платежи будут легче для вашего бюджета, более долгосрочный кредит на 30 лет имеет больше смысла. Однако, если вы можете позволить себе более высокий ежемесячный платеж и хотите погасить ипотечный кредит быстрее или больше заботитесь о том, чтобы платить меньшие проценты в целом, 15-летний кредит отвечает этим требованиям. Тем не менее, может иметь смысл получить ARM, когда ставки растут, особенно если вы не планируете оставаться дома очень долго.

Тем не менее, может иметь смысл получить ARM, когда ставки растут, особенно если вы не планируете оставаться дома очень долго. Большинство кредиторов также требуют, чтобы у вас было не менее 20 процентов капитала в вашем доме для рефинансирования, поэтому убедитесь, что вы соответствуете требованиям, прежде чем планировать новый бюджет для себя.

Большинство кредиторов также требуют, чтобы у вас было не менее 20 процентов капитала в вашем доме для рефинансирования, поэтому убедитесь, что вы соответствуете требованиям, прежде чем планировать новый бюджет для себя.Дополнительные ресурсы для поиска лучшей ипотеки для вас

- Ипотечный калькулятор: рассчитайте свой ежемесячный платеж и узнайте, сколько жилья вы можете себе позволить

- Сравните лучшие сегодняшние ставки рефинансирования: снизьте ежемесячный платеж по ипотеке

- Гранты и программы для тех, кто впервые покупает жилье: получите финансовую помощь, чтобы снизить первоначальный взнос и расходы на закрытие

Автор: Зак Вихтер, ипотечный репортер Bankrate

Зак Вихтер — репортер по ипотечным кредитам в Bankrate. Ранее он работал в отделе бизнеса в The New York Times, где получил премию Леба за последние новости, а также освещал авиацию для The Points Guy.

Ранее он работал в отделе бизнеса в The New York Times, где получил премию Леба за последние новости, а также освещал авиацию для The Points Guy.

Подробнее от Zach Wichter

Отзыв: Грег Макбрайд, главный финансовый аналитик Bankrate

Грег Макбрайд, CFA, старший вице-президент, главный финансовый аналитик Bankrate.com. Он возглавляет команду, отвечающую за исследование финансовых продуктов, предоставление анализа и консультирование по личным финансам для широкой потребительской аудитории.

Подробнее у Грега Макбрайда

Текущие ставки по ипотеке и рефинансированию Техаса

Текущие ставки по ипотеке в Техасе

Как найти лучшую ставку по ипотеке в Техасе для вас

Варианты ипотеки в Техасе

Программы для покупателей жилья в первый раз в Техасе

О наших таблицах ставок по ипотечным кредитам: указанная выше информация по ипотечным кредитам предоставляется или получена Bankrate. Некоторые кредиторы предоставляют Bankrate условия ипотечного кредита в рекламных целях, и Bankrate получает компенсацию от этих рекламодателей (наших «Рекламодателей»). Условия других кредиторов собираются Bankrate посредством собственного исследования доступных условий ипотечного кредита, и эта информация отображается в нашей таблице ставок для применимых критериев. В приведенной выше таблице список Рекламодателя можно идентифицировать и отличить от других списков, поскольку он включает кнопку «Далее», которую можно использовать для перехода на собственный веб-сайт Рекламодателя или номер телефона Рекламодателя.

Некоторые кредиторы предоставляют Bankrate условия ипотечного кредита в рекламных целях, и Bankrate получает компенсацию от этих рекламодателей (наших «Рекламодателей»). Условия других кредиторов собираются Bankrate посредством собственного исследования доступных условий ипотечного кредита, и эта информация отображается в нашей таблице ставок для применимых критериев. В приведенной выше таблице список Рекламодателя можно идентифицировать и отличить от других списков, поскольку он включает кнопку «Далее», которую можно использовать для перехода на собственный веб-сайт Рекламодателя или номер телефона Рекламодателя.

Доступность рекламируемых условий: Каждый рекламодатель несет ответственность за точность и доступность своих собственных рекламируемых условий. Bankrate не может гарантировать точность или доступность любого срока кредита, указанного выше. Тем не менее, Bankrate пытается проверить точность и доступность рекламируемых условий с помощью процесса обеспечения качества и требует, чтобы рекламодатели согласились с нашими Условиями и придерживались нашей Программы контроля качества. Щелкните здесь, чтобы просмотреть критерии ставок по кредитным продуктам.

Щелкните здесь, чтобы просмотреть критерии ставок по кредитным продуктам.

Условия кредита для клиентов Bankrate.com. Рекламодатели могут указывать на своем веб-сайте условия кредита, отличные от тех, которые рекламируются через Bankrate.com. Чтобы получить курс Bankrate.com, вы должны представиться Рекламодателю как клиент Bankrate.com. Обычно это делается по телефону, поэтому вам следует искать номер телефона рекламодателя при переходе на его веб-сайт. Кроме того, кредитные союзы могут требовать членства.

Кредиты на сумму более 548 250 долларов США могут иметь другие условия кредита: Если вы ищете кредит на сумму более 548 250 долларов США, кредиторы в определенных странах могут предоставить условия, которые отличаются от тех, которые указаны в таблице выше. Вы должны подтвердить свои условия с кредитором для запрашиваемой суммы кредита.

Налоги и страхование, не включенные в условия кредита. Условия кредита (примеры годовой процентной ставки и платежа), показанные выше, не включают суммы налогов или страховых взносов. Сумма ежемесячного платежа будет больше, если включены налоги и страховые взносы.

Сумма ежемесячного платежа будет больше, если включены налоги и страховые взносы.

Удовлетворенность потребителей: Если вы использовали Bankrate.com и не получили рекламируемые условия кредита или иным образом были недовольны своим опытом работы с каким-либо рекламодателем, мы хотим услышать от вас. Нажмите здесь, чтобы отправить свои комментарии в отдел контроля качества Bankrate.

Текущие ставки по ипотечным кредитам в Техасе

После рекордно низкого уровня в 2021 году ставки по ипотечным кредитам резко выросли в 2022 году. Из-за более высоких ставок доступность жилья становится проблемой для техасских покупателей жилья. Хотя ставки по ипотечным кредитам трудно предсказать, экономисты жилищного строительства ожидают, что они останутся намного выше своих исторических минимумов.

Ставки рефинансирования в Техасе

Хотя процентные ставки больше не находятся на историческом минимуме, вы можете получить рефинансирование наличными для оплаты ремонта. Вы можете использовать калькулятор рефинансирования ипотеки Bankrate, чтобы подсчитать цифры.

Вы можете использовать калькулятор рефинансирования ипотеки Bankrate, чтобы подсчитать цифры.

Как найти для себя лучшую ставку по ипотеке в Техасе

Поиск ипотечного кредита имеет решающее значение. Сравнивая как минимум три предложения, заемщики могут сэкономить тысячи долларов в течение срока действия кредита. Банкрейт может помочь вам найти лучшую ипотечную сделку в условиях сегодняшней нестабильности ставок.

Варианты ипотеки в Техасе

Техас, известный своей теплой погодой и разнообразным населением, является вторым по численности населения штатом в стране. Штат Одинокой Звезды привлекает новых жителей головокружительными темпами: согласно оценкам переписи населения, в 2021 году в Техасе был самый большой прирост населения среди всех штатов.

Если вы хотите получить ипотечный кредит в Техасе, у вас есть несколько вариантов.

- Обычная ипотека в Техасе. Чтобы получить право на обычную ипотеку, вам обычно требуется минимальный кредитный рейтинг 620 и отношение долга к доходу (DTI) менее 45 процентов. Если вы вносите первоначальный взнос менее 20 процентов, вам также необходимо будет заплатить частное ипотечное страхование (PMI).

- Техасские кредиты FHA: Если ваша кредитная история лишает вас права на обычную ипотеку, вы можете получить кредит, застрахованный Федеральной жилищной администрацией (FHA). Кредитный рейтинг не менее 580 может помочь вам получить кредит FHA с первоначальным взносом всего в 3,5 процента. Вы все еще можете получить кредит FHA с кредитным рейтингом 500, но это требует 10-процентного первоначального взноса. С кредитом FHA вам обычно требуется DTI от 31 до 41 процента. Кредиты FHA обычно имеют более низкие процентные ставки, чем обычные кредиты.

- Техасские кредиты VA: Если вы являетесь ветераном или военнослужащим на действительной военной службе, вы можете претендовать на получение ипотечного кредита, поддерживаемого Департаментом по делам ветеранов (VA). Кредит VA не требует первоначального взноса или ипотечного страхования, но вам необходимо заплатить комиссию за финансирование, которая обычно составляет от 2,3 до 3,6 % от покупной цены.

Если вы вносите первоначальный взнос менее 20 процентов, вам также необходимо будет заплатить частное ипотечное страхование (PMI).

Если вы вносите первоначальный взнос менее 20 процентов, вам также необходимо будет заплатить частное ипотечное страхование (PMI).

Программы для покупателей жилья впервые в Техасе

Если вы хотите приобрести свой первый дом в штате Одинокая звезда, у вас есть доступ к нескольким программам для покупателей жилья впервые. Большинство помогает покупателям, которые не владели домом в течение последних трех лет. Узнайте больше о программах для тех, кто впервые покупает жилье в Техасе.

- Мой первый дом в Техасе: Программа My First Texas Home, управляемая Департаментом жилищного строительства и общественных дел штата Техас (TDHCA), предлагает ипотечные кредиты с меньшими ежемесячными платежами. Программа также предоставляет небольшие кредиты, чтобы помочь покупателям жилья покрыть авансовые платежи и расходы на закрытие. Они могут стоить до 5 процентов вашей ипотеки. Вы можете найти участвующего кредитора в Интернете.

- : вам не нужно быть покупателем жилья впервые, чтобы воспользоваться преимуществами программы жилищного кредитования Homes Sweet Texas, которая предлагает 30-летнюю ипотеку с фиксированной ставкой и субсидии на помощь при первоначальном взносе на сумму до 5 процентов от суммы кредита.

Программа жилищного кредитования Homes Sweet Texas