Содержание

Материнский капитал на строительство дома

Сизых Анастасия

Опубликовано: 15.01.2023

Время чтения:

90

Можно ли использовать материнский капитал на строительство дома?

Если вы хотите потратить материнский капитал на строительство дома, нужно соблюсти целый ряд условий.

Да, можно. Согласно Ст.10 ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей» можно потратить материнский капитал на строительство дома или пристройку к нему.

Каким должен быть дом?

- Он должен быть в России. За домик, например, в Болгарии денег не дадут.

- Иметь не более 3х этажей;

- Не должен быть разделен на квартиры, то есть предназначен для одной семьи;

- Это может быть только жилое помещение. Нельзя построить на деньги материнского капитала баню, гараж на участке или хозблоки.

- В доме должны быть свет, отопление и вода. Это могут быть как централизованные сети, так и обустроенные своими силами. Например вода из колонки на участке и самостоятельное печное или газовое отопление.

Можно ли использовать материнский капитал на земельный участок?

Материал и конструкция дома могут быть любыми: брус, кирпич, каркасное строительство, пеноблоки и так далее. Главное чтобы дом был пригоден для проживания и имел все удобства.

Нет. Материнский капитал не покрывает стоимость участка. Земля приобретается за свой счет.

Участок также может быть арендован или оформлен по договору временного пользования. Однако если вы временно владеете землей, это может стать проблемой в будущем: собственник имеет право расторгнуть договор, а ваши дети столкнуться с проблемой при оформлении наследства.

Какие документы нужны для оформления строительства и покупки земли на материнский капитал?

Придется собирать документы и ходить по инстанциям. Обойтись оформлением на госуслугах не удастся.

Обойтись оформлением на госуслугах не удастся.

Есть два варианта строительства. Список документов зависит от того, как вы будете строить дом:

Вариант 1: с помощью строительной организации:

- Убедитесь в наличии сертификата на материнский капитал. С 15 апреля 2020 г. оформлять документ больше не нужно, он появляется автоматически в личном кабинете мамы и папы на сайте Пенсионного фонда.

- Паспорта и свидетельства о рождении всех детей.

- Договор на землю. Участок должен быть оформлен на маму или ее супруга. Тип участка ИЖС, садовый участок или СНТ.

- Договор на строительство.

- Разрешение на строительство на маму или папу.

Это важно!

С 2018 года разрешения уже не выдают. Сейчас нужно подавать и получать уведомление о строительстве. в местном управлении архитектуры. Но по сути изменились только формальности процедуры, стройку все равно нужно согласовать.

Когда вы привлекаете строительную организацию, государство напрямую перечисляет деньги подрядчику, то есть рассчитывается за вас. А вы покрываете разницу, так как сумма по договору всегда больше. Деньги приходят в течение месяца.

Заявку на перечисление денег можно подать он лайн в личном кабинете на сайте ПФ РФ, через Госуслуги, а также лично в ПФ РФ или ближайшем МФЦ (не зависит от прописки). После одобрения нужно записаться на прием в ПФ РФ чтобы принести оригиналы документов.

Это важно!

Без кредита можно построить дом когда ребенку исполнилось 3 года. Можно строить и раньше, а после трех лет получить компенсацию, главное чтобы дом был построен не раньше 1 января 2007 г.

Выводы:

- Можно использовать материнский капитал на строительство дома. Построить можно через фирму или самостоятельно.

- Материнский капитал не покрывает стоимость участка. Земля покупается за свой счет. Оформить ее нужно на жену или мужа.

- Список документов зависит от того, стоите ли вы дом сами или силами строительной организации.

- При строительстве дома на деньги материнского капитала будьте готовы к процедурам согласования и хождению по инстанциям. За государственные деньги придется отчитаться.

Деньги выдают в 2 этапа:

- Подаете документы и получаете 50% компенсации. Можно делать это перед началом стройки, когда есть участок и разрешение.

- Строите дом и через полгода получаете оставшиеся 50%. Для получения этой части денег нужен акт освидетельствования из местного управление архитектуры. Он подтверждает что у вас как минимум есть фундамент, стены и кровля.

Почему не стоит использовать материнский капитал на строительство дома?

Если строили в кредит, то дополнительно потребуются документы из банка: кредитный договор, справка о ссудной задолженности, реквизиты для перечисления денег.

Что нужно сделать после окончания стройки:

- Необходимо ввести дом в эксплуатацию: согласовать подключение света, воды и отопления (если оно централизованное). Для этого нужно заказать тех план построенного объект в БТИ и обратиться в ближайший МФЦ для регистрации права собственности.

- В течение 6 месяцев после регистрации права собственности на дом выделить доли всем членам семьи. Это обязательно.

Для этого нужно заказать тех план построенного объект в БТИ и обратиться в ближайший МФЦ для регистрации права собственности.

Для этого нужно заказать тех план построенного объект в БТИ и обратиться в ближайший МФЦ для регистрации права собственности.Строительство дома на средства материнского капитала имеет риски:

- материнского капитала по сути хватит только на фундамент или часть стен. Остальное, включая стоимость земли, нужно покупать за свой счет;

- кредит на строительство дома можно брать только у перечня организаций, установленных законом: банки, Росвоенипотека, Дом-РФ (ранее АИЖК) и кредитные потребительские кооперативы. Если взяли в долг у частника – считай построили за свой счет, компенсацию не дадут.

- на практике собственное строительство растягивается минимум на 5 лет. Много времени занимают согласования и ввод инженерных конструкций в эксплуатацию. Самым сложным обычно оказывается подключение света: государство вводит все больше схем контроля. Оптимальным вариантом является покупка участка с уже подведенными коммуникациями.

- чтобы сэкономить время и нервы, лучше делать все согласования со специалистами. А это выливается в дополнительные траты. Ищите опытных людей по отзывам чтобы не переделывать потом один акт 5 раз.

- пенсионный фонд вправе приостанавливать процедуру выдачи на любом этапе: для запроса статуса земли, проверки коммуникаций, не та форма акта, не то разрешение. По каждому этапу придется вникать, ходить по инстанциям или обращаться в суд.

Оптимальным вариантом является покупка участка с уже подведенными коммуникациями.

Оптимальным вариантом является покупка участка с уже подведенными коммуникациями. Если вы уверены, что ПФ РФ отказал в выдаче материнского капитала на строительство дома не законно, вы вправе обжаловать такие действия в досудебном и судебном порядке. До суда подайте жалобу начальству должностного лица, а если это руководитель территориального подразделения ПФ РФ – в вышестоящее подразделение ПФ РФ.

Вопрос может решиться на этом уровне, если нет – вы имеете право идти в суд. На практике люди активно судятся с госорганами и если все законно, дело будет решено в вашу пользу.

Автор статьи

Сизых Анастасия

Опытная мама, консультант по юридическим вопросам.

Об авторе

Поделиться во Вконтакте

Поделиться в Одноклассниках

Содержание статьи

- Можно ли использовать материнский капитал на строительство дома?

- Можно ли использовать материнский капитал на земельный участок?

- Почему не стоит использовать материнский капитал на строительство дома?

Продукты из статьи

Может быть интересно

- Как найти себя в декрете?

- Детские пособия в 2021 году: таблица с суммами

- Материнский капитал на ипотеку. Как лучше не делать.

Используйте материнский капитал на строительство загородного жилого дома

Главная / Клиентам / Материнский капитал

С 2007 года в нашей стране действует программа материнского капитала. Она заключается в предоставлении средств государственной поддержки семьям, в которых имеются дети.

Она заключается в предоставлении средств государственной поддержки семьям, в которых имеются дети.

В связи с этим многие семьи, у которых имеется сертификат, задаются вопросами относительно возможности постройки жилого дома с привлечением государственной субсидии.

Правом на улучшение условий проживания могут воспользоваться граждане РФ, у которых в период после 2007 года появились дети (родились или были усыновлены).

С 2020 года маткапитал выдается и при рождении первого ребенка.

Распорядиться материнским капиталом на улучшение жилищных условий можно, когда ребенку, в связи с рождением (усыновлением) которого возникло право на дополнительные меры государственной поддержки, исполнится три года.

Средства материнского капитала можно направить на следующие улучшения жилищных условий

- строительство или реконструкцию объекта индивидуального жилищного строительства (ИЖС) с привлечением строительной организации;

- компенсацию затрат за построенный или реконструированный объект индивидуального жилищного строительства;

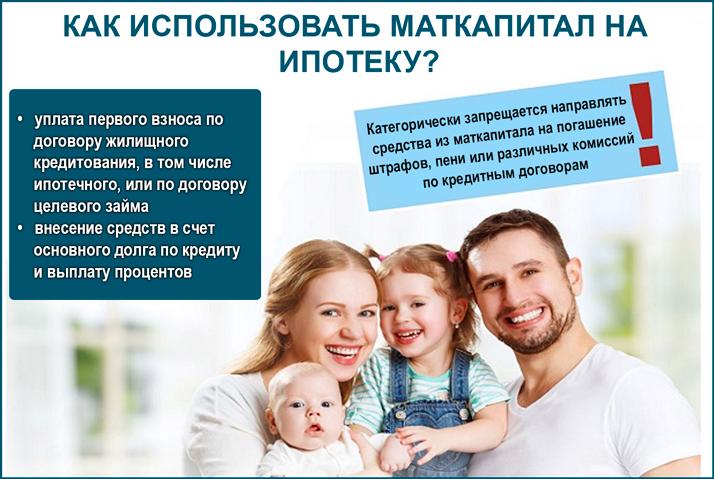

- уплату первоначального взноса при получении кредита (займа), в том числе ипотечного, на строительство жилья;

- погашение основного долга и уплату процентов по кредитам или займам на строительство жилья, в том числе ипотечного.

Порядок использования материнского капитала

- Покупаете, берете в аренду, оформляете право пользования или наследства на земельный участок.

Это важно, потому что средства материнского капитала могут быть направлены только на строительство жилого дома. Объясняется это тем, что на пустом участке нельзя жить, и, следовательно, его покупка не будет являться улучшением жилищных условий, как того требует законодательство. - Заключаете Договор подряда.

- В отделении Пенсионного фонда по месту жительства или месту нахождения пишете заявление о направлении средств (части средств) материнского капитала на строительство жилого дома.

К заявлению нужно приложить следующие документы:

- Разрешение на строительство дома;

- Договор подряда;

- Копию документа о праве на земельный участок;

- Сертификат на материнский капитал или его дубликат;

- Страховое свидетельство обязательного пенсионного страхования лица, получившего сертификат;

- Документ удостоверяющий личность, место жительства (пребывания) лица, получившего сертификат;

- Обязательство оформить дом в собственность на всех членов семьи по окончании строительства;

При строительстве дома в кредит или в рассрочку материнский капитал можно использовать в качестве первого взноса.

Средства материнского капитала могут использовать владелец сертификата или его супруг (супруга), при этом дополнительно необходимо представить свидетельство о браке.

Пенсионный фонд рассматривает заявление и выносит резолюцию об удовлетворении (или отказе) заявления о распоряжении средств мат. капитала. В случае принятия положительного решения срок перечисления средств материнского капитала Пенсионным фондом России не превышает 15 рабочих дней (10 рабочих дней на рассмотрение заявления и еще 5 рабочих дней на перевод средств), с даты подачи заявления на распоряжение сертификатом.

С момента получения положительного решения, мы начинаем строительство вашего дома.

Если цена дома больше суммы материнского капитала, вы вносите авансовый платеж в размере 30% или в размере разницы между суммой строительства дома по договору и материнским капиталом. Окончательный расчет производится после окончания работ обусловленных договором подряда.

Заказать и построить дом под материнский капитал в нашей компании используя материнский капитал, можно в СПб, Лен. области, Карелии, Вологодской, Новгородской, Псковской, Рязанской, Московской, Владимирской, Тверской, Тульской, Ярославской областях и других регионах России.

области, Карелии, Вологодской, Новгородской, Псковской, Рязанской, Московской, Владимирской, Тверской, Тульской, Ярославской областях и других регионах России.

Узнать подробнее

Финансовые шаги по строительству дома

Как построить (и оплатить) дом своей мечты

Сегодняшние узкие рынки жилья и низкие процентные ставки привели к росту цен на жилье во многих районах.

Вместо того, чтобы конкурировать за покупку существующего дома, вы можете подумать о строительстве нового дома.

У строительства собственного дома есть большие преимущества: вы можете контролировать планировку и материалы, вы можете выбрать место, и нет конкуренции со стороны других покупателей.

Однако финансирование проекта строительства дома сложнее, чем покупка существующего дома. Поэтому важно понимать процесс и связанные с этим затраты, прежде чем приступать к делу.

В этой статье (Перейти к…)

- Основы строительства дома

- Как работают кредиты на строительство

- Затраты на строительство по кредиту

- Виды строительных кредитов

- Сроки кредита на строительство

- Выбор подрядчика

- Сколько я могу одолжить?

- Строительство дома или покупка

Строительство дома: основы

Строительство дома сильно отличается от покупки дома на рынке, особенно когда речь идет о финансировании стоимости строительства.

Ипотека на существующий дом довольно проста: вы берете одну ссуду, которая включает одно заявление, оценку, одну дату закрытия и один набор расходов на закрытие.

При строительстве нового дома процесс может быть сложным. Нужно рассмотреть не только ипотеку, но и финансирование земли, труда и материалов.

Если вы планируете построить дом, обратите внимание на несколько вещей:

- Для финансирования проекта дома вашей мечты может потребоваться ряд займов с многочисленными документами и сборами. Тем не менее, некоторые кредитные программы и кредиторы могут консолидировать этот процесс.

- «Единоразовые» кредиты на строительство могут помочь вам финансировать землю, строительство и ипотеку с помощью одного кредита. кредита, чем для традиционной ипотеки — обычно от 20% до 25% (по сравнению с всего лишь 3% для покупки дома)

- Планирование необходимо. Кредитор должен одобрить вашего застройщика и ваши планы строительства, а также ваши личные финансы

- Строительство или покупка — затраты сильно различаются в зависимости от местоположения, но могут быть одинаковыми во многих областях

Если вы хотите построить дом по индивидуальному заказу в идеальном для вас месте — и у вас есть время и деньги, чтобы получить кредит на строительство — строительство нового дома может быть отличным выбором.

Однако, если вы спешите, возможно, вам лучше купить существующую недвижимость на рынке.

Покупка дома обычно происходит быстрее, чем его строительство, и у вас, как правило, меньше препятствий для таких вещей, как первоначальный взнос и кредитный рейтинг.

Как работают кредиты на строительство

Для строительства собственного дома может потребоваться один, два или даже три отдельных кредита. Например, вам нужно финансирование на:

- Купить землю

- Оплатить расходы на строительство

- Погасить земельный участок и строительный кредит с помощью стандартной ипотеки, которую вы можете погасить в течение 30 лет

«Настоящие» кредиты на строительство — это краткосрочные кредиты, обычно на 6–18 месяцев. Они используются только для финансирования строительства дома (не земли или постоянной ипотеки). И в большинстве случаев вы платите проценты только за то, что берете взаймы.

Ставки по кредитам на строительство обычно представляют собой плавающие процентные ставки, основанные на основной ставке плюс определенный процент

Некоторые программы позволяют включить проценты по строительному кредиту в постоянное финансирование. Это может быть полезно, если вы также пытаетесь оплатить существующую ипотеку или арендную плату при строительстве нового дома.

Это может быть полезно, если вы также пытаетесь оплатить существующую ипотеку или арендную плату при строительстве нового дома.

Сколько стоит кредит на строительство дома?

Ожидайте, что вы заплатите больше за финансирование строительства, чем за традиционный ипотечный кредит, даже если стоимость строительства или покупки практически одинакова.

Кредиты на строительство нового дома стоят дороже по нескольким причинам:

- Больше риска — Кредиторы берут на себя больший риск, потому что процесс строительства включает в себя больше переменных. И дома, используемого в качестве «залога» для суммы кредита, еще не существует. Этот риск приводит к более высоким процентным ставкам по сравнению со стандартной ипотекой

- Дополнительные документы — Деньги выплачиваются на разных этапах процесса строительства, и кредитор должен убедиться, что было выполнено достаточно работы, чтобы оправдать следующий «сбор» средств своих субподрядчиков до выдачи розыгрышей.

Розыгрыш можно проводить поэтапно, например, кредитор может разделить проект на семь этапов и выделять деньги на каждом этапе. Или они могут разрешить строителям запрашивать деньги в зависимости от процента завершения.

В общем, чем больше разрешено рисовать, тем лучше для строителя. Однако каждый розыгрыш увеличивает ваши расходы из-за работы администратора.

Что дешевле купить или построить дом?

Идея строительства нового дома может напугать вас, потому что вы считаете, что это более дорогой вариант. Но, в зависимости от местоположения и особенностей дома, стоимость строительства дома сопоставима с покупкой существующего дома.

Согласно исследованию Национальной ассоциации домостроителей, проведенному в 2020 году, средний новый дом стоит 296 652 доллара.

Сайт недвижимости Zillow сообщает, что средняя цена существующего дома составляет 269 039 долларов.

Обе эти цифры сильно различаются — в некоторых случаях на сотни тысяч долларов — в зависимости от штата и конкретного района, где вы планируете купить или построить.

Виды строительных кредитов

Некоторые покупатели жилья используют до трех отдельных кредитов для строительства дома: один кредит на покупку земли, один на строительство дома и один на конвертацию затрат на строительство в постоянную ипотеку (которая работает как обычный жилищный кредит).

Вы можете объединить эти шаги, особенно если ваш застройщик готов финансировать расходы на строительство, пока вы не воспользуетесь стандартной ипотечной ссудой, чтобы расплатиться со строителем.

Или вы можете найти ипотечный кредит, который финансирует весь процесс с помощью одного кредита.

Разовые кредиты на строительство

Некоторые кредиторы предлагают «разовые кредиты на закрытие» или «строительство на постоянной основе». Это строительные кредиты, которые конвертируются в традиционные ипотечные кредиты после того, как вы получите свидетельство о праве собственности на свой дом.

Например, программы Fannie Mae, FHA, VA и USDA предлагают одноразовые кредиты на строительство.

Для этих ипотечных кредитов требуется только одно закрытие, и вы получаете одобрение только один раз, что снижает риски, связанные с двумя процессами утверждения. Если вы получаете ипотечный кредит с фиксированной процентной ставкой, вы можете зафиксировать свои проценты до начала строительства.

Для получения дополнительной информации см.:

- Единовременные кредиты FHA на строительство

- VA Разовые кредиты на строительство

- Единовременные строительные кредиты USDA

Тем не менее, эти ипотечные программы может быть труднее найти у основных кредиторов, поэтому вам следует ожидать, что вам придется присматриваться, если вы хотите получить один из этих кредитов.

Получение отдельных кредитов для каждого этапа процесса строительства может быть проще с точки зрения кредитора. Это также может дать вам больше контроля, потому что вы можете делать покупки по лучшим ставкам по каждому кредиту.

Однако использование двух или трех кредитов означает оплату двух или трех комплектов расходов на закрытие и многократное прохождение процесса андеррайтинга.

Заем Fannie Mae от строительства до постоянного кредита

Многие покупатели, предпочитающие стратегию «единовременного закрытия», выбирают вариант Fannie Mae со ссуды на строительство на постоянной основе.

С этой программой вы не будете платить по ипотеке, пока дом строится. Вместо этого погашение кредита начинается после закрытия.

Как и в случае любого кредита на строительство, Fannie Mae включит затраты на строительство в вашу постоянную ипотеку, как только вы получите свидетельство о праве собственности.

Этот кредит может генерировать «мгновенный капитал дома», потому что Fannie Mae основывает свое соотношение кредита к стоимости на затратах на строительство, включая приобретение участка, предполагая, что эта цифра ниже, чем возможная стоимость дома.

Например, если строительство дома стоит 200 000 долларов, но оценщик оценивает его в 250 000 долларов, Fannie Mae все равно будет рассчитывать LTV на основе затрат на строительство в 200 000 долларов.

Вы можете внести 40 000 долларов (20% от 200 000 долларов) и взять кредит в размере 160 000 долларов.Из-за стоимости дома в 250 000 долларов вы мгновенно получите 9 долларов.0 000 в собственном капитале (250 000 долларов минус остаток кредита в 160 000 долларов). Важно помнить, что стоимость строительства и стоимость недвижимости сильно различаются в зависимости от штата.

Ссуды с двукратным закрытием

Другим вариантом финансирования является двукратный кредит на строительство — два отдельных кредита. Сначала вы получите кредит на строительство, а затем погасите его, когда строительство закончится, путем рефинансирования в постоянную ипотеку.

Это означает подачу заявки на два разных кредита с двумя закрытиями и всеми сопутствующими затратами на закрытие для обоих.

Многие кредиторы требуют, чтобы у вас была постоянная ипотека, прежде чем они выпустят средства для процесса строительства.

Эта стратегия с двумя кредитами дает вам гибкость в случае задержки строительства, требующей продления срока кредита на строительство.

Кроме того, у вас может быть доступ к более выгодным вариантам рефинансирования, чем в случае кредита от строительства до постоянного или одноразового закрытия.

Какой кредит на строительство лучше?

Преимущество ипотеки от строительства до постоянной ипотеки заключается в том, что вы избегаете многочисленных заявок на получение кредита, пакетов комиссий кредитора и титульных сборов.

Однако основным недостатком является то, что эти кредиты запирают вас с вашим кредитором строительства.

Не всегда знаешь, какую ставку по ипотеке тебе предложат, пока строительство не будет завершено. Или, если вы заблокированы, ставки могли снизиться в период строительства, и вы можете добиться большего успеха с другим кредитором.

Единовременные ссуды на строительство могут быть проще и обходиться дешевле, но в долгосрочной перспективе вы можете получить более высокую ставку по ипотеке.

Никогда не соглашайтесь на постоянную ставку вашего кредитора, не сравнив текущие ипотечные ставки его конкурентов.

Одноразовые ипотечные кредиты могут сэкономить деньги за счет объединения некоторых сборов, но это не экономия, если проценты по вашему постоянному кредиту значительно выше, чем текущие ставки по ипотечным кредитам.

Если вы планируете сохранить свой дом и ипотечный кредит в течение многих лет, возможно, будет выгодно заменить кредит на строительство на более выгодный вариант. Вы также можете договориться с вашим строительным кредитором о более низкой ставке, если вы предоставите предложения от других кредиторов.

Рефинансирование строительного кредита в ипотечный кредит

Если вы используете краткосрочный строительный кредит, который покрывает только затраты на строительство, вам, вероятно, потребуется рефинансировать в традиционную ипотеку после завершения строительства.

Люди, которые берут ссуды только на строительство, могут быть владельцами-строителями, которые планируют действовать в качестве своих собственных подрядчиков или сами выполняют львиную долю строительства.

Многие ипотечные кредиторы не будут работать со строителями-собственниками, потому что они не могут быть уверены, что дом действительно будет основным местом жительства, а не «специальной» сделкой.

Вы также можете выбрать кредит только на строительство, чтобы лучше контролировать постоянное финансирование.

Вы сможете делать покупки по самой низкой ставке по ипотеке, как только дом будет готов к заселению.

Как купить рефинансирование кредита на строительство

Когда ваш дом близится к завершению, начните сравнивать ставки по ипотечным кредитам и брать интервью у кредиторов. Не позволяйте вашему кредитному рейтингу упасть во время строительства, потому что это увеличит вашу процентную ставку и затруднит одобрение.

Почти любая программа, открытая для традиционного рефинансирования жилья, также должна быть доступна для вас. Получите несколько предложений от конкурирующих кредиторов и постарайтесь получить их в один и тот же день, чтобы провести эффективную оценку.

Как только у вас появится кредитор, как можно скорее одобрите вашу заявку. Вы не захотите дорогостоящих задержек, как только ваш дом будет готов к заселению.

Сколько времени нужно, чтобы получить кредит на строительство дома?

90-дневный процесс одобрения кредита на строительство является обычным явлением, потому что кредитор должен одобрить проект и строителя, а не только вас.

Ваш строитель должен представить планы строительства, включая описание материалов и разбивку затрат, для оценки кредитором.

Строительные планы строителя должны включать планы этажей, высоту потолков, графики — все, что потребуется для создания дома вашей мечты. Опытные строители, вероятно, уже знают о требованиях вашего кредитора.

Когда у кредитора есть планы строительства вашего строителя, он оценит стоимость дома после его завершения.

Одобрение кредита на строительство часто занимает до 90 дней. Само строительство дома может занять от 4 месяцев до года.

Ваш кредитор также оценит ваши личные финансы в процессе утверждения.

Для большинства программ вам потребуется солидная кредитная история, хороший балл FICO и стабильный доход. Возможно, вам придется погашать кредит во время строительства. Кредиторы предпочитают, чтобы у вас были достаточные сбережения на случай перерасхода средств и непредвиденных расходов.

Большинство кредиторов помогают в этом процессе, даже предоставляя пакеты разрешений строителей.

Однако политика утверждения, стоимость и условия кредита могут существенно различаться. Поэтому сравните стоимость кредита на строительство, чтобы увидеть, что вы можете себе позволить, и тщательно расспросите кредиторов, прежде чем подавать заявку на кредит.

Сколько времени нужно, чтобы построить дом?

В среднем на строительство дома может уйти от четырех до 12 месяцев.

Количество времени зависит от сложности работы, навыков строителя и внешних факторов, таких как погода.

Небольшой производственный дом на участке в несколько акров может занять от четырех до шести месяцев. Огромный индивидуальный дом площадью акр или более занимает 10-16 месяцев. Наличие рабочей силы и материалов также влияет на сроки завершения строительства.

Согласно переписи населения США, среднее время строительства также зависит от вашего местоположения:

Источник: Перепись населения США, Характеристики нового жилья, 2018 г. Изображение: ThePlanCollection.com

Проблемы, возникающие на этапе подготовки к строительству, часто замедляют реализацию проектов, когда расчистка и подготовка земли преподносят сюрпризы, особенно на больших участках.

Разрешение также может нарушить ваш график и может быть немного политическим. И ваш муниципалитет требует, чтобы вы получали разрешения, проверки правил и утверждения на протяжении всего строительства.

Чем больше дом, который вы строите, тем больше терпения и настойчивости вам потребуется.

Выбор строителя или подрядчика

Чтобы получить финансирование для проекта дома вашей мечты, вам необходимо работать с квалифицированным строителем или генеральным подрядчиком.

Возможно, вы представляли себя владельцем-строителем, и у вас могут быть навыки, чтобы это произошло.

Но на самом деле вам нужно быть строителем-собственником с достаточно глубокими карманами, чтобы финансировать проект самостоятельно, потому что большинство банков не поддержит самостоятельный проект.

Кроме того, у большинства кредиторов есть стандарты для строителей, и если ваш не соответствует им, вы не можете финансировать свое строительство с помощью ипотечного кредитора.

Это может быть преимуществом для вас — защищая себя от неквалифицированных застройщиков, кредиторы также защищают вас.

Как найти квалифицированного строителя

Вы можете проверить статус лицензии вашего застройщика и обычно находите жалобы, ища в Интернете совет государственного подрядчика.

Или просто найдите имя вашего потенциального подрядчика, местонахождение и слово «лицензия», чтобы получить эту информацию.

Лично поговорите как минимум с тремя строителями или генеральными подрядчиками из вашего короткого списка и узнайте все, что сможете, о том, как они завершают строительные проекты. Узнайте, совпадают ли ваши личности, потому что вы будете работать с ними почти ежедневно в течение шести месяцев или дольше.

Обратите внимание на то, что включено и что гарантировано (например, дефекты, перерасходы и сроки).

Как и в случае любого дорогостоящего контракта, не подписывайте ничего, чего не понимаете. Обратитесь к агенту покупателя по недвижимости, специализирующемуся на новом строительстве, или к юристу по недвижимости, чтобы помочь, если вам это нужно.

Сколько я могу взять взаймы для моего проекта по строительству дома?

При покупке существующего дома можно профинансировать до 100% стоимости дома в зависимости от вашей кредитной программы.

Не так со строительными кредитами. Ожидайте, что ваш кредитор профинансирует только от 75% до 80% возможной стоимости вашего дома.

Это оставляет вам, заемщику, требование о первоначальном взносе в размере от 20% до 25%.

Кредиторы требуют больших первоначальных взносов, потому что строительство собственного дома требует обязательств на срок до года или более. Заемщики, которые вносят существенный первоначальный взнос, с меньшей вероятностью уйдут в середине проекта.

Сумма, которую вы можете занять после внесения первоначального взноса, зависит от используемой вами кредитной программы.

FHA и обычные кредиты имеют разные максимумы, и кредиторы могут устанавливать свои собственные лимиты. Поэтому проконсультируйтесь со своим кредитором, чтобы узнать, сколько вы можете занять в зависимости от вашего типа кредита и финансов.

Узнайте, сколько жилья вы можете себе позволить

Вы контролируете наличные расходы на строительство дома, создавая доступный бюджет.

Как только вы узнаете, сколько вы можете потратить, обратитесь к застройщику с хорошей репутацией, который знает местность и может сказать вам, что вы можете и не можете позволить себе включить в свой новый дом.

В Mortgage Reports есть калькулятор доступности жилья, который вы можете использовать, чтобы узнать, как ежемесячный платеж преобразуется в сумму кредита или сколько дома вы можете позволить себе с учетом ваших доходов и текущих расходов.

Начните с самого необходимого, добавив 10%-ную скидку на перерасход средств. Если вы можете позволить себе дополнительные удобства, добавьте их.

Затраты на строительство могут возрасти, поэтому разумно предусмотреть это в бюджете. По этой причине кредиторы часто закладывают от 5% до 10% на случай непредвиденных обстоятельств.

Например, если вы планируете потратить на строительство 200 000 долларов, вам, возможно, придется претендовать на получение кредита в 220 000 долларов.

Застройщик должен включать описание материалов и разбивку стоимости, которые вам понадобятся при подаче заявки на кредит на строительство.

Строительство или покупка дома вашей мечты

Строить или покупать — это личный выбор, которым должны руководствоваться ваши личные финансы и предпочтения.

Принимая решение, учитывайте эти плюсы и минусы.

Плюсы покупки существующего дома

Купить дом может быть быстрее и проще, чем построить его.

Вы избежите непредвиденных задержек в процессе строительства, и вам не придется платить за аренду или ипотеку в ожидании завершения строительства вашего нового дома.

Кроме того, существующие дома часто находятся в сформировавшихся жилых кварталах. Как правило, это означает, что у них будут взрослые деревья и ландшафтный дизайн, которые значительно повышают стоимость дома.

Взрослые деревья и кустарники также могут снизить цены на энергию. Летом тень от высоких деревьев снижает затраты на охлаждение. Зимой взрослые деревья и кустарники снижают затраты на отопление, блокируя ветер.

Если вы покупаете квартиру в хорошо развитом районе, вы также можете иметь такие удобства, как магазины, рестораны и развлечения в нескольких минутах ходьбы.

Минусы покупки существующего дома

В зависимости от возраста покупка существующего дома означает покупку всех его проблем.

Старые дома больше изнашиваются, часто менее энергоэффективны и иногда требуют дорогостоящего обслуживания. Сколько их и когда они необходимы, зависит от возраста дома.

Около 50% среднего дома нуждается в замене в течение первых 30 лет. Дом с системой отопления или охлаждения, бытовой техникой или крышей, срок службы которой истек наполовину, означает, что вы, вероятно, в конечном итоге замените эти элементы.

Стоимость домовладения составляет тысячи долларов, в зависимости от того, какой ремонт или замена необходимы и где вы живете.

Построив дом, вы можете не нести значительных расходов на содержание в течение первых 10 лет. И у вас, вероятно, будет какая-то гарантийная защита.

Исследования показывают, что дома, построенные после 2000 года, ежегодно экономят своим владельцам 21% расходов на электроэнергию.

Плюсы и минусы строительства нового дома

Строительство вашего дома дает вам контроль над всеми решениями, большими и малыми, которые принимаются в новом доме — от площади складских помещений до высоты забора на заднем дворе.

Но есть потенциальные ловушки и при строительстве нового дома. Вот что вы должны знать.

Плюсы строительства дома

Модернизация существующего дома может обойтись дорого. Основное преимущество нового строительства заключается в том, что вы можете адаптировать его к своим вкусам и семейным потребностям, начиная от планировки и заканчивая местоположением.

Когда вы строите дом, вы можете разместить его там, где хотите, и создать необходимую среду.

Новый дом также оснащен новейшими функциями, такими как энергоэффективные материалы, технологичная проводка и системы безопасности.

И вы практически полностью контролируете строительные материалы, используемые в вашем доме, а также стоимость строительства дома.

Выбор вашего строителя, вероятно, является самым важным решением, которое вы примете, поэтому не вступайте в отношения легкомысленно.

Это означает, что вы можете принимать как эстетические, так и практические решения (например, выбрать деревянную или ковровую дорожку). Например, вы можете избежать токсинов в материалах, что сделает внутреннюю среду более безопасной для вас и вашей семьи.

В дополнение к тому, что ваш дом становится экологически чистым, добавление Energy Star или экологически чистых приборов делает его энергоэффективным, сокращая расходы на коммунальные услуги. Вы можете инвестировать больше в одни части дома и меньше в другие.

Строительство собственного дома дает и другие финансовые преимущества:

- Вы не платите за премиальные функции, которые вам не нужны, такие как готовый чердак или ковровое покрытие от стены до стены

- Вы можете получить более выгодное соотношение цены и качества, поскольку получаете желаемую планировку

- Расходы на техническое обслуживание и ремонт уменьшатся быть низким в течение первых 7-10 лет. Незначительный ремонт покрывается гарантией на ваш дом, и обычно у вас есть гарантия от одного до десяти лет от строителя

. Неожиданных неприятных сюрпризов не будет, если вы выберете правильного строителя или подрядчика для своего проекта и получите ваш дом построен правильно.

Выбор вашего строителя, вероятно, является самым важным решением, которое вы примете, поэтому не вступайте в отношения легкомысленно.

Минусы строительства дома

Строительство дома может быть сложным. Это может нарушить ваш образ жизни.

Что делать, если время не подходит, и вы продаете свой текущий дом, но вам нужно подождать еще несколько месяцев, чтобы завершить строительство нового дома? Скорее всего, вам придется положить все на хранение и найти временное жилье.

Домашние строительные проекты склонны к:

- Задержки из-за неправильно составленных контрактов

- Задержки из-за изменений в плане строительства

- Перерасход средств

- Задержки из-за погодных условий

- Задержки из-за поздней доставки материалов

Хорошее планирование может помочь избежать многих из этих проблем, но другие могут возникнуть неожиданно .

Например, после урагана «Катрина» резко возросла стоимость строительных материалов, чего нельзя было предсказать.

Неудачные или просроченные индивидуальные заказы не являются чем-то необычным. И когда строитель или субподрядчик не соблюдает самый последний план дома, последствия могут быть катастрофическими.

Если ошибка не является чем-то серьезным, например, неправильно установленные несущие стены, ее можно исправить, хотя обычно это не бесплатно.

Иногда строители или генеральные подрядчики скрывают или вызывают строительные дефекты. Могут быть проблемы с домашней гарантией, о которых вы не знаете. Если ваша гарантия строителя или дома не распространяется на эти дефекты, вы можете столкнуться с большими затратами на устранение проблем.

Покупка фиксирующего верха: золотая середина?

Одним из способов разделить разницу между покупкой и строительством является ремонт. То есть вы покупаете дом с участком и фундаментом и финансируете ремонт прямо при покупке.

Вы можете сделать это с помощью одного из нескольких продуктов:

- Кредит FHA 203(k) основывает сумму вашего кредита на повышении стоимости имущества и требует только 3,5% первоначального взноса для большинства заявителей. Внесите всего лишь 5 % аванса

- Если у вас низкий или средний доход, кредит HomeReady поможет вам открыть дверь с первоначальным взносом всего 3 % и гибким андеррайтингом

- Ипотечные кредиты Freddie Mac на ремонт аналогичны продуктам Fannie Mae. Однако правила различаются, поэтому вы можете получить одобрение на один, даже если вам будет отказано в другом

Как и в случае с любой ипотекой, стоит сравнить предложения от нескольких кредиторов.

Домовладение имеет множество преимуществ независимо от того, строите вы или покупаете.

Чтобы построить собственный дом, нужна сильная команда. Ваш строитель и ваш кредитор будут ключевыми членами этой команды. Они могут воплотить вашу мечту о доме в реальность.

Тщательно выбирайте строителя и кредитора, и у вас будет отличный шанс построить дом, который вы хотите, в рамках вашего бюджета.

Строительство собственного дома: что нужно знать

Пожалуйста, включите JavaScript в вашем браузере

Похоже, ваш веб-браузер не использует JavaScript. Без него некоторые страницы не будут работать должным образом. Пожалуйста, измените настройки вашего браузера, чтобы убедиться, что JavaScript включен.

Что нужно знать перед началом строительства

Строительство собственного дома, именно такого, как вы хотите

Что, если бы вы могли заказать свой следующий дом по индивидуальному заказу, в котором каждый уголок и щель будут построены в точном соответствии с вашими требованиями? Часто это мечта покупателя жилья.

Строительство нового дома дало Мэтту и Мариссе Дикерсон возможность вычеркнуть все из их списка желаний.

Для них это означало пять спален, четыре с половиной ванных комнаты и гостиную открытой планировки на первом этаже. «Мы решили: «Эй, у нас есть бюджет и время, давайте построим его и сделаем именно так, как мы хотим», — говорит 29-летний Мэтт., который живет со своей женой в Фулшире, штат Техас.Процесс строительства дома сильно отличается от покупки существующего дома, и он не для слабонервных. Вот что вы должны знать, прежде чем бросить свою каску в кольцо домостроения.

Внимательно изучите договор

Важно заранее согласовать с вашим застройщиком точную цену и то, что вы получите за эту цену. «Возможно, вы думали, что покупаете мраморные столешницы, а в бюджете была только форма, — говорит Питер Габорио, президент Ассоциации строителей и ремонтников округа Фэрфилд и строитель домов в Вестпорте, штат Коннектикут. — Есть 20 таких вещей, о которые вы можете споткнуться. … Если это предмет пособия» — сумма денег, отложенная на что-то, что позже будет выбрано домовладельцем, — «потребитель должен выйти и убедиться, что предмета пособия будет достаточно, чтобы купить ему то, что он хочет.

»Вы берете на себя финансовый риск

При традиционной ипотеке процентная ставка часто может быть зафиксирована на срок от 30 до 60 дней, поэтому вы все равно будете получать эту процентную ставку, даже если ставки повысятся, пока вы ждете закрытия. Строительство нового дома занимает гораздо больше времени от начала до конца. «Вы рассчитываете на четыре-шесть месяцев или даже больше», — говорит Сэм Надер, ипотечный банкир Chase в Кэти, штат Техас. и могут предлагать поощрения. Разумно сравнить ставки и сборы по крайней мере от трех разных кредиторов, чтобы вы знали, что получаете лучшее предложение.

Предвидеть дополнительные расходы

Хотя вы начнете строить дом с одной сметой расходов, все может измениться по мере строительства вашего дома. «В течение первой недели я говорю людям, что они должны добавить еще треть к этой цене, — говорит Брайан О’Нил, генеральный подрядчик в Коннектикуте и владелец фирмы по обслуживанию домов HomeSquare. и я говорю: «Дело не в том, что я собираюсь что-то добавить, а в том, что вы добавите что-то».

Покупателю необходимо принять буквально сотни решений.

Питер Габорио

Вы будете принимать много решений

Вы хотели дом, построенный в соответствии с вашими требованиями? Вам придется выбирать все. «Покупатель должен принять буквально сотни решений, — говорит Габорио. — Если вы не примете их своевременно, сроки строительства будут сорваны».

Используйте папку с тремя кольцами

Вырвите фотографии того, что вы хотите видеть в своем доме — как вы хотите, чтобы выглядела входная дверь, как вы хотите, чтобы выглядела каждая комната. Добавьте фотографии мебели, цветов, светильников и техники. «В доме так много деталей, что это становится очень ошеломляющим, — говорит О’Нил. — Люди могут многое рассказать вам о том, чего они не хотят, но они не уверены в том, чего они действительно хотят. Это делает их организованными и сосредоточенными».

Ваша кредитная история может быть проверена несколько раз

Поскольку новое строительство может затянуться на долгое время, кредитор может проверить вашу кредитную историю несколько раз в процессе.

Помните, что новые счета и просроченные платежи могут повлиять на ваш кредитный рейтинг, и если вы поменяете работу или уровень дохода, немедленно сообщите своему кредитору. «Это случалось и раньше, когда кредитный рейтинг сейчас составлял определенную сумму, но потом он упал, — говорит Надер. — Вы хотите оставаться квалифицированным».Имейте план на случай непредвиденных обстоятельств

Даже самого лучшего строителя может подстеречь погода. «Кажется, люди забыли, что у нас была ужасная зима, и мы ничего не могли сделать, — говорит Габорио. — Вы работаете на улице. Ваш дом не строится на фабрике». Для Дикерсонов быстрая продажа их старого дома означала, что они будут между домами, пока строится новый. «Это поставило нас в затруднительное положение, — говорит Мэтт. — Наш риэлтор договорился с людьми, покупающими наш дом, что мы будем сдавать его обратно в аренду до тех пор, пока не будем готовы съехать».

Найдите подрядчика, который вам нравится

Обсуждая стоимость и условия, убедитесь, что вам действительно нравится человек, которого вы нанимаете.

Вы можете внести 40 000 долларов (20% от 200 000 долларов) и взять кредит в размере 160 000 долларов.

Вы можете внести 40 000 долларов (20% от 200 000 долларов) и взять кредит в размере 160 000 долларов.