Содержание

Где найти самую выгодную ипотеку и стоит ли ее сейчас брать

Что будет с ипотечными ставками, какие банки предлагают лучшие условия по кредитам и где лучше рефинансировать ипотеку — рассказывает генеральный директор «Сравни.ру» Сергей Леонидов

В последний год на жилищном рынке установились рекордно низкие ставки. Этому способствовали программа льготной ипотеки и низкая

ключевая ставка

, но с марта ЦБ начал повышать ставку. Что в этой ситуации делать тем, у кого уже есть ипотека, и тем, кто только думает о том, чтобы ее взять?

В апреле 2020 года, в самый разгар локдауна, российское правительство объявило о запуске программы льготной ипотеки под 6,5% годовых. Этот шаг был предпринят, чтобы:

www.adv.rbc.ru

- Стимулировать рынок недвижимости, который сильно пострадал из-за самоизоляции;

- Поддержать банки, которые в условиях пандемии резко сократили выдачу кредитов.

По условиям программы, получить кредит на жилье мог любой российский гражданин. Два главных условия — клиент вносил не менее 15% от стоимости жилья, а кредит не превышал ₽6 млн для регионов и ₽12 млн для Москвы, Петербурга, Московской и Ленинградской областей. Правда, был нюанс. Программа распространялась на квартиры в новостройках, аккредитованных в банках. То есть взять ипотеку на любую понравившуюся жилплощадь человек не мог.

Два главных условия — клиент вносил не менее 15% от стоимости жилья, а кредит не превышал ₽6 млн для регионов и ₽12 млн для Москвы, Петербурга, Московской и Ленинградской областей. Правда, был нюанс. Программа распространялась на квартиры в новостройках, аккредитованных в банках. То есть взять ипотеку на любую понравившуюся жилплощадь человек не мог.

Фото: Syda Productions / Shutterstock

Тем не менее это решение взорвало рынок ипотечного кредитования. Сразу после анонса новой программы президентом спрос на ипотеку взлетел на 60%. По первоначальному плану программа должна была действовать до 1 ноября 2020 года, но ее продлили еще на восемь месяцев — до 1 июля 2021 года. Благодаря этому на рынке установились исторически низкие ставки по жилищным кредитам.

На сегодняшний день ипотеку с господдержкой предлагают 42 банка. Среди них Сбербанк, ВТБ, Альфа-банк, «Открытие», Россельхозбанк, ЮниКредит Банк и другие. Ставки по госпрограмме составляют от 0,1% до 6,5%, минимальный взнос — ₽100 тыс. Наличие этой программы вместе с низкой ключевой ставкой в 2020 году привело к общему падению стоимости ипотечных кредитов.

Ставки по госпрограмме составляют от 0,1% до 6,5%, минимальный взнос — ₽100 тыс. Наличие этой программы вместе с низкой ключевой ставкой в 2020 году привело к общему падению стоимости ипотечных кредитов.

По нашим данным, медианная ставка по ипотеке на новостройку без госпрограммы сейчас составляет 7,5%, на вторичную недвижимость — 9%, а на рефинансирование ипотечного кредита — около 8%.

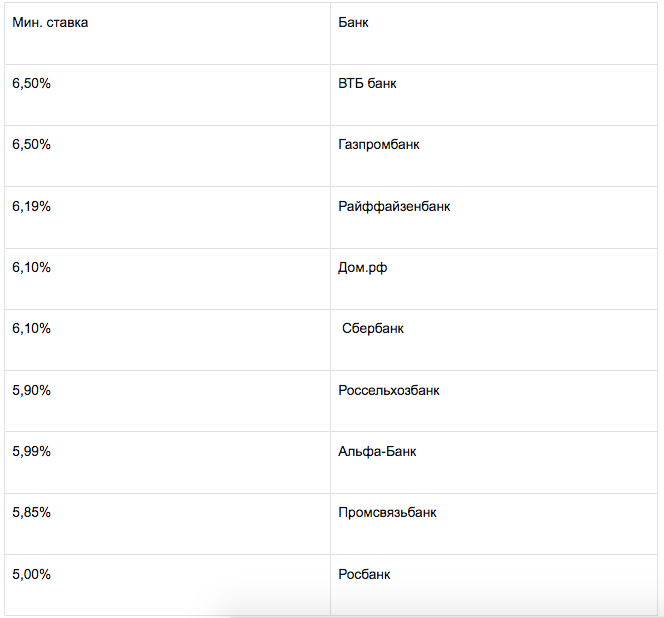

10 самых выгодных ипотечных кредитов в Москве, по данным «Сравни.ру»:

Сбербанк — Господдержка 2020 («ДомКлик») 0,1% — 5,75%

ВТБ — Господдержка 2020 с льготным периодом 4,3% — 6,5%

Банк Финсервис — Жилая недвижимость 4,5% — 9,9%

Промсвязьбанк — Госпрограмма 2020 — 5,45%

Россельхозбанк — С господдержкой — 5,5%

Банк Санкт-Петербург — Госпрограмма 2020 — 5,5–5,7%

Газпромбанк — Льготная — 5,55%

ФК «Открытие» / ЮниКредит Банк — С господдержкой — 5,59%

Райффайзенбанк / «Зенит» — С господдержкой 2020 — 5,69%

МКБ — Льготная с субсидированием — 5,75%

Фото: Christopher Furlong / Getty Images

Судя по всему, счастливый для будущих ипотечников период продолжится.

- Госпрограмма, которая стала драйвером рынка, остается: на ПМЭФ президент Владимир Путин заявил, что она должна быть продлена до июля 2022 года. Однако на измененных условиях: речь идет о повышении ставки по ней до 7% с нынешних 6,5% и урезании лимита на размер выдаваемого кредита. Максимальная стоимость жилья по семейной льготной ипотеке в Москве и Петербурге составит ₽12 млн, в других регионах — ₽6 млн. А предельный размер кредита по льготной ипотеке под 7% для всех регионов составит ₽3 млн.

- Ключевая ставка, которая определяет стоимость денег в экономике, в 2021 году впервые за долгое время начала расти.

В конце апреля Центральный банк поднял ключевую ставку до 5% — это самый существенный рост с 2014 года. И это уже второе повышение с 2018 года. Первое состоялось в марте: тогда регулятор увеличил показатель на осторожные 0,25%. После этого банки уже стали объявлять о росте ставок по ипотечным кредитам, не подпадающим под госпрограмму.

Уже через неделю после решения ЦБ РБК сообщил о том, что Сбербанк повысит ставки по ключевым ипотечным программам. Рост составит 0,4 п.п. от текущих базовых ставок по ипотеке на готовое жилье, кредитам на новостройки, ссудам на строительство дома и покупку гаража. Позднее о повышении процентных ставок заявили и другие российские банки.

Рост составит 0,4 п.п. от текущих базовых ставок по ипотеке на готовое жилье, кредитам на новостройки, ссудам на строительство дома и покупку гаража. Позднее о повышении процентных ставок заявили и другие российские банки.

Я хочу вложиться в недвижимость. Что мне нужно знать?

Если вы задумываетесь об ипотеке

Если вы непременно хотите свое жилье и уже накопили минимальный первоначальный взнос, то имеет смысл брать ипотеку прямо сейчас. Ставки по жилищным кредитам с большой долей вероятности будут расти по описанным выше причинам. Сейчас сложно прогнозировать, на какую конкретно величину, — рост будет зависеть от дальнейшей политики ЦБ. С августа Центральный банк еще и ограничит выдачу ипотеки с минимальным первоначальным взносом менее 20%.

При этом, по прогнозам экспертов, в России начинается период многолетнего роста цен на недвижимость. Иными словами, ипотека станет менее доступной.

Если у вас уже есть ипотека

Если у вас уже есть ипотека, то сейчас хорошее время, чтобы ее рефинансировать, то есть закрыть старый кредит за счет нового по более низкой ставке. Сейчас многие банки предлагают довольно выгодные условия, которые тоже могут ухудшиться к осени.

10 наиболее выгодных предложений по рефинансированию в топ-20 банков по выдаче ипотеки, по данным «Сравни.ру»:

Московский кредитный банк — от 6,99%

ФК «Открытие» — от 7,5%

Россельхозбанк — от 7,65%

«Ак Барс», «Рефинансирование» — от 7,77%

ВТБ, «Рефинансирование» — от 7,8%

Промсвязьбанк — от 7,85%

Райффайзенбанк — от 7,89%

Сбербанк — от 7,9%

Альфа-банк — от 7,99%

«Уралсиб» — от 7,99%

Фото: Sergio Rola / Unsplash

Для того чтобы банк рассмотрел заявку на рефинансирование, должно пройти не меньше шести ежемесячных платежей. Наиболее выгодно это делать в первые три — пять лет после оформления ипотеки: в этот период выплачивается основная часть процентов.

Наиболее выгодно это делать в первые три — пять лет после оформления ипотеки: в этот период выплачивается основная часть процентов.

Точка зрения авторов, статьи которых публикуются в разделе «Мнение профи», может не совпадать с мнением редакции.

Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается.

Ипотеку в Дании выдают под отрицательные проценты.

Как это возможно?

Как это возможно?

- Николай Воронин

- Би-би-си

Подпишитесь на нашу рассылку ”Контекст”: она поможет вам разобраться в событиях.

Автор фото, Getty Images

Датский Jyske Bank — третий по величине банк страны — предлагает ипотечные кредиты по ставке минус 0,5% годовых, то есть фактически будет приплачивать заемщикам, решившим купить новое жилье.

Это первый случай в мировой практике, когда ипотеку выдают под отрицательные проценты — то есть каждый месяц остаток по кредиту будет уменьшаться на сумму, превышающую ежемесячный платеж. Таким образом, чтобы полностью вернуть кредит, нужно будет заплатить банку меньше, чем ты изначально брал взаймы.

Отрицательная ставка предлагается тем, кто берет ипотеку сроком до 10 лет, и зафиксирована в договоре — то есть на протяжении всего этого периода банк не имеет права менять условия кредита и увеличивать платежи.

- Ипотечные каникулы в России. Что это и кто на них может претендовать

- В России ужесточили правила выдачи потребительских кредитов. Что изменилось?

Датское отделение банка Nordea пообещало в ближайшее время начать выдавать беспроцентную ипотеку (под 0% годовых) сроком на 20 лет, а 30-летние ипотечные договоры заключать по фиксированной ставке 0,5%.

В России минимальная ставка по ипотечным кредитам на сегодняшний день составляет 7,6% годовых (впрочем, некоторым категориям заемщиков предлагаются льготные ставки от 5%).

«Бесплатный сыр»

Понимая, что для обывателя предложение вернуть банку меньше денег, чем он брал изначально, звучит весьма подозрительно, Jyske Bank разместил на своем сайте специальное заявление по этому поводу.

Оно начинается со слов «Да, вы всё правильно поняли» и буквально через пару абзацев переходит к главному вопросу: «Как такое возможно?»

На него глава ипотечного департамента отвечает дословно следующее: «Я и сам это не очень понимаю. Более того, я лично говорил, что такого быть не может. Однако мы провели тщательные расчеты, учли все риски — и оказалось, что отрицательная ставка очень даже возможна».

Более того, я лично говорил, что такого быть не может. Однако мы провели тщательные расчеты, учли все риски — и оказалось, что отрицательная ставка очень даже возможна».

На самом деле, скорее всего клиенты Jyske Bank все же заплатят чуть больше, чем взяли взаймы, поскольку им придется дополнительно покрыть некоторые обязательные сборы, а также юридические расходы по оформлению сделки. Хотя формально ипотечная ставка будет отрицательной.

Автор фото, Getty Images

Кроме того, нельзя исключать, что цены на жилье в Дании в ближайшие годы не просто не будут расти, а даже упадут. В таком случае, выплатив кредит, новоиспеченный владелец квартиры или дома ничего не заработает или даже потеряет часть денег.

Однако в целом предложение все равно звучит довольно заманчиво — особенно для тех, кто все равно собирался в ближайшее время обзавестись новым жильем или переоформить старый ипотечный кредит.

Так как это возможно?

Пропустить Подкаст и продолжить чтение.

Подкаст

Что это было?

Мы быстро, просто и понятно объясняем, что случилось, почему это важно и что будет дальше.

эпизоды

Конец истории Подкаст

Хотя выдача ипотечных кредитов под «в пользу заемщика» — новое слово в банковском деле, его никак нельзя назвать неожиданным. И вот почему.

Обычно банки принимают деньги в виде вкладов под оговоренный процент — то есть вкладчик (будь то человек или организация) рассчитывает приумножить свои капиталы и получить от банка больше, чем положил на счет.

Дальше банк выдает эти деньги в виде кредитов или вкладывает в ценные бумаги — под больший процент, чтобы обеспечить обещанный клиенту прирост и заодно покрыть собственные расходы.

Однако в последние годы в некоторых странах — таких как Дания, Швеция или Швейцария — эта привычная система работает с обратным знаком. Инфляция там очень низкая (в Дании, например, она колеблется на уровне 0,2%), а экономика растет довольно медленно, поэтому стоимость кредитов упала настолько, что банки больше не могут обеспечить прирост вложенных денег.

Инфляция там очень низкая (в Дании, например, она колеблется на уровне 0,2%), а экономика растет довольно медленно, поэтому стоимость кредитов упала настолько, что банки больше не могут обеспечить прирост вложенных денег.

Поэтому, чтобы покрыть свои расходы, банки вынуждены тратить деньги клиентов — а значит, вводить нулевые и даже отрицательные проценты по депозитам. Например, швейцарский банк UBS в начале августа объявил, что отныне будет взымать с крупных вкладчиков (на счету которых более 500 тысяч евро) по 0,6% в год. То есть их вклады будут ежемесячно не прирастать, а уменьшаться.

С одной стороны, конечно, держать деньги в банке в таких условиях невыгодно. С другой — снимать их со счетов, чтобы инвестировать куда-то на более выгодных условиях, тоже довольно накладно, да еще и чревато повышением рисков. Поэтому большинство вкладчиков все же выбирают синицу в руках — пусть и немного худеющую с каждым годом.

Автор фото, PA Media

В коммерческих банках Дании до отрицательных ставок пока не дошло, но в том же Jyske Bank вклады уже давно принимают под 0% годовых — и думают последовать примеру швейцарцев и увести ставку в минус (просто никто не хочет делать это раньше конкурентов).

С этой точки зрения отрицательные ставки по кредитам, в том числе и ипотечным, выглядят совершенно логично.

Jyske Bank может разместить свободные деньги на депозите под минус 0,65% годовых (под такой процент принимает деньги датский центробанк), и ему выгоднее отдать их в ипотеку под минус 0,5% — потери будут меньше.

К тому же, банк привлекает депозиты по отрицательным ставкам ниже 0,5%. И тут прибыль, если разместить эти деньги пусть и с отрицательной доходностью, но с положительной разницей.

А что в России?

Россиянам на столь дешевые кредиты рассчитывать не приходится.

Не далее как пару недель назад по соцсетям широко разошелся видеоролик, где мужчина снимает рекламные плакаты чешского Сбербанка, предлагающие потребительские кредиты под 3,9%, а ипотечные — под 0,8%. Хотя сайт банка рекламирует ипотеку «от 2,89% годовых».

Автор фото, AFP

Так или иначе, в российских банках ипотечные ставки выше в несколько раз. На вопрос, почему так происходит, ответил на прошлой неделе первый зампред Сбербанка России Лев Хасис.

На вопрос, почему так происходит, ответил на прошлой неделе первый зампред Сбербанка России Лев Хасис.

«Короткий ответ — чешский банк это юридическое лицо, находящееся в другой стране, со всей ее макроэкономикой: включая инфляцию, ставки рефинансирования банка Чехии и другое, — объясняет Хасис. — Чешских заемщиков финансируют в основном чешские вкладчики, низкие ставки по кредитам в Чехии возможны благодаря низким ставкам по депозитам/вкладам в Европе и в первую очередь в той же Чехии».

На сегодняшний день центробанк Дании ссужает деньги кредитным организациям под 0,05%, Европейский центробанк — под 0%, Банк Англии — под 0,75% годовых, центробанк Чехии — под 1,75%.

Аналогичная ставка российского Центробанка составляет 7,25%.

«Конечно, всем хочется чтобы ставки по привлекаемым депозитам были российскими, а ставки по кредитам — чешскими, но это по понятным причинам невозможно», — заключает Хасис.

Лучшие ипотечные кредиторы апреля 2023 года

Ипотека

Как LendingTree получает оплату?

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор:

Обновлено: 4 апреля 2023 г.

Примечание редактора: Содержание этой статьи основано исключительно на мнениях и рекомендациях автора.

Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

Когда речь идет об ипотечном финансировании, не существует универсального решения. Предпочитаете ли вы полностью цифровой кредит или вам нужна специальная программа жилищного кредита, лучшие ипотечные кредиторы могут различаться в зависимости от типа кредита, который вам нужен. LendingTree учла ряд факторов, чтобы определить лучших ипотечных кредиторов на апрель 2023 года9.0003

LendingTree учла ряд факторов, чтобы определить лучших ипотечных кредиторов на апрель 2023 года9.0003

Обзор лучших ипотечных кредиторов 2023 года

Лучший общий вид ипотечного кредита: Fairway Independent Mortgage

Почему мы выбрали Fairway

Fairway Independent Mortgage Corporation имеет более чем 25-летний опыт выдачи кредитов. В дополнение к стандартному набору ипотечных кредитов на покупку и рефинансирование, включая обычные и рефинансированные ипотечные кредиты, поддерживаемые государством, они предлагают продукты рефинансирования для домовладельцев с ипотечными кредитами, которые в настоящее время поддерживаются Министерством сельского хозяйства США (USDA).

Компания Fairway лидирует в категории «разнообразие кредитов» с непревзойденным выбором кредитов на ремонт среди рассмотренных нами кредиторов, включая продукт рефинансирования ремонта USDA. Они также предлагают обратную ипотеку и программу жилищного кредита врача.

Лучший общий опыт онлайн-ипотеки: Zillow Home Loans

Почему мы выбрали Zillow Home Loans

Zillow Home Loans был запущен в 2018 году, чтобы дать начинающим покупателям жилья место для покупки ипотечных кредитов под знакомым и надежным брендом. Как и многие онлайн-ипотечные кредиторы, Zillow Home Loans предоставляет обширную информацию о покупке и рефинансировании ипотечных кредитов, чтобы помочь потребителям узнать и лучше понять, какой тип кредита лучше всего подходит для их нужд. Однако Zillow действительно превосходит конкурентов, когда речь идет о прозрачности ставок, публикация ежедневных обновлений ставок для 16 различных программ рефинансирования и покупки. Потребители могут проверить Федеральное жилищное управление (FHA) и Департамент по делам ветеранов (VA) по кредитным ставкам с фиксированной процентной ставкой или ознакомиться с ипотечными программами с регулируемой процентной ставкой (ARM) с первоначальными фиксированными процентными ставками на три, пять, семь или даже 10 лет.

Как и многие онлайн-ипотечные кредиторы, Zillow Home Loans предоставляет обширную информацию о покупке и рефинансировании ипотечных кредитов, чтобы помочь потребителям узнать и лучше понять, какой тип кредита лучше всего подходит для их нужд. Однако Zillow действительно превосходит конкурентов, когда речь идет о прозрачности ставок, публикация ежедневных обновлений ставок для 16 различных программ рефинансирования и покупки. Потребители могут проверить Федеральное жилищное управление (FHA) и Департамент по делам ветеранов (VA) по кредитным ставкам с фиксированной процентной ставкой или ознакомиться с ипотечными программами с регулируемой процентной ставкой (ARM) с первоначальными фиксированными процентными ставками на три, пять, семь или даже 10 лет.

Лучшее решение для рефинансирования кредитов: Гарантированная ставка

Почему мы выбрали Гарантированную ставку

Компания Guaranteed Rate, основанная в 2000 году, специализируется на предоставлении потребителям цифровых ипотечных услуг. Потребители найдут библиотеку онлайн-ресурсов и информацию о рефинансировании ипотечного кредита, чтобы помочь решить, какой вариант рефинансирования соответствует их финансовым целям. Ставки рефинансирования Guaranteed Rate отображаются онлайн и обновляются ежедневно. Заемщики могут выбрать одну из семи различных программ рефинансирования, в том числе широкий спектр программ рефинансирования.

Потребители найдут библиотеку онлайн-ресурсов и информацию о рефинансировании ипотечного кредита, чтобы помочь решить, какой вариант рефинансирования соответствует их финансовым целям. Ставки рефинансирования Guaranteed Rate отображаются онлайн и обновляются ежедневно. Заемщики могут выбрать одну из семи различных программ рефинансирования, в том числе широкий спектр программ рефинансирования.

Лучше всего для кредитов VA: Rocket Mortgage

Почему мы выбрали Rocket Mortgage

Rocket Mortgage является одним из крупнейших ипотечных кредиторов в стране. Когда дело доходит до кредитов VA, он предлагает военным покупателям жилья все основные программы кредитования VA, включая варианты покупки, рефинансирование VA наличными и программу оптимизации VA, более известную как IRRRL (кредит рефинансирования со снижением процентной ставки). Заемщики VA могут подать заявку онлайн, проверить ставки VA онлайн, которые обновляются ежедневно, и узнать о кредитах VA с помощью статей и информации на веб-сайте.

Лучше всего для кредитов FHA: AmeriSave Mortgage

Почему мы выбрали AmeriSave Mortgage

AmeriSave Mortgage имеет более чем 20-летний опыт предоставления жилищных кредитов и предлагает три популярные кредитные программы FHA, включая кредиты на покупку, рационализацию FHA и обналичивание FHA. рефинансировать. Заемщики FHA могут просматривать ставки в Интернете перед заполнением онлайн-заявки и читать различные статьи, чтобы быть в курсе того, как работают кредиты FHA. Онлайн-тарифы AmeriSave обновляются ежедневно и могут быть настроены в соответствии с вашим финансовым положением.

Лучше всего для больших кредитов: Ally Bank

Почему мы выбрали Ally Bank

Онлайн-платформа, предлагаемая Ally Bank, включает в себя отличный выбор крупных ипотечных ставок и информацию о продуктах для заемщиков, которым нужен кредит сверх соответствующих лимитов кредита в их площадь. По словам компании, они могут произвести предварительное онлайн-одобрение менее чем за пять минут и предложить процесс цифровой ипотеки.

Крупные ставки легко найти на веб-сайте Ally Bank с более подробной информацией, чем обычно предлагают веб-сайты большинства крупных кредиторов. Котировки ставок могут быть настроены в соответствии с местоположением клиентов, кредитным рейтингом, типом собственности и многим другим. Ally Bank предоставляет крупным покупателям жилья дополнительные кредитные возможности, предлагая суммы кредита до 4 000 000 долларов США.

Лучшие кредиты под залог жилья: BMO Harris

Почему мы выбрали BMO Harris

BMO Harris, восьмой по величине банк в Северной Америке, предлагает кредиты под залог жилья и кредитные линии под залог жилья (HELOC) с прозрачной онлайн-информацией, которая включает текущие ставки, информация о продукте и образовательные статьи. Вы можете выбрать персонализированный кредит под залог дома, чтобы получить первоначальную сумму денег и погасить ее фиксированными платежами. BMO Harris HELOC работает больше как кредитная карта, позволяя вам использовать и оплачивать линию по мере необходимости и производить платежи только на использованную сумму.

Когда вы будете готовы подать заявку на получение кредита под залог жилья или HELOC, BMO Harris предлагает онлайн-заявку с руководством, которое поможет вам ориентироваться в информации, необходимой для подачи заявки.

Как мы выбирали лучших ипотечных кредиторов 2023 года

Мы рассмотрели данные, собранные из 35 обзоров кредиторов, подготовленных редакцией LendingTree за 2023 год, чтобы определить лучших ипотечных кредиторов в каждой категории, выбранной в этом обзоре. Он включает в себя победителей в лучших общих категориях, присуждаемых кредиторам в наших статьях FHA, VA, Home Equity, Refinance и Jumbo Best of.

Чтобы определить лучших кредиторов в категории кредитов, мы рассмотрели данные из 35 обзоров кредиторов LendingTree и подсчитали общее количество стандартных и специальных кредитных программ, предлагаемых для выбора победителя.

Каждому кредитору присваивается оценка от нуля до пяти звезд на основе нескольких характеристик, включая цифровые процессы подачи заявок, доступные кредитные продукты и доступность продуктов и информации о кредитах. Чтобы оценить лучшие факторы, специфичные для ипотеки, мы выбрали кредиторов, которые выиграли лучшие общие категории в завершенных нами обзорах рефинансирования, FHA, VA, собственного капитала и крупных.

Чтобы оценить лучшие факторы, специфичные для ипотеки, мы выбрали кредиторов, которые выиграли лучшие общие категории в завершенных нами обзорах рефинансирования, FHA, VA, собственного капитала и крупных.

Чтобы попасть в список лучших, кредиторы должны предлагать ипотечные кредиты как минимум в 35 штатах.

Текущие ставки по ипотечным кредитам

После столкновения с инфляционным встречным ветром, который поднял ставки почти до отметки 7%, нестабильность на финансовых рынках изменила прогноз процентных ставок по ипотечным кредитам обратно на более низкие ставки в апреле и до конца 2023 года.

Покупатели жилья должны рассмотреть вопрос о фиксации своей ставки, как только у них будет принятый контракт, чтобы избежать взлетов и падений на рынке процентных ставок, который был чрезвычайно нестабильным в течение прошлого года. Если вы оцениваете покупки, обратите внимание, включают ли котировки ставок оплату ипотечных баллов, обычно называемых дисконтными баллами. Дисконтный балл равен 1% от суммы вашего кредита, и многие онлайн-кредиторы указывают ставки, которые включают дисконтные баллы мелким шрифтом. Убедитесь, что вы рассчитали точку безубыточности, чтобы определить, стоят ли дополнительные очки затрат.

Дисконтный балл равен 1% от суммы вашего кредита, и многие онлайн-кредиторы указывают ставки, которые включают дисконтные баллы мелким шрифтом. Убедитесь, что вы рассчитали точку безубыточности, чтобы определить, стоят ли дополнительные очки затрат.

Поделиться статьей

Сравнить предложения по ипотечному кредиту

У кого лучшие ставки по ипотеке?

У кого лучшие ставки по ипотеке?

Чтобы найти лучшие ставки по ипотечным кредитам, мы проанализировали все 30-летние кредиты от крупнейших кредиторов в 2021 году (самые последние доступные данные). 1,2 Компании с самыми низкими ставками по ипотечным кредитам в среднем показаны ниже.

Только помните, ставки разные для каждого заемщика. Поэтому вам придется сравнить несколько разных кредиторов, чтобы найти лучшее предложение. Ваша лучшая ставка по ипотеке может исходить, а может и не исходить от одной из компаний, перечисленных здесь.

В этой статье (Перейти к…)

- Лучшие ставки

- Рейтинг кредиторов

- Обычные ставки

- Ставки FHA

- Ставки VA

- Ставки USDA

- Текущие ставки

- лучшая ставка

- Часто задаваемые вопросы

Примечание: Ипотека тарифы, указанные в этой статье, относятся к 2021 году и не отражают тариф, который вам будет предложен сегодня. Процентные ставки показаны только для общего сравнения.

Банки с лучшими ставками по ипотеке

Чтобы найти лучшие ставки по ипотеке, мы сравнили средние 30-летние фиксированные ставки от 30 крупнейших кредиторов по ипотеке на жилье в 2021 году (самые последние доступные данные).

Десять кредиторов с лучшими ставками по ипотечным кредитам в среднем:

- Freedom Mortgage

- Bank of America

- Veterans United*

- Better

- PennyMac

- AmeriSave

- Navy Federal Credit Union*

- Home Point Financial

- CreditDepot

- Caliber Home Loans

*Эти кредиторы специализируются на военном кредитовании и могут помочь не каждому заемщику.

Помните, что ставки варьируются от одного заемщика к другому, и ваша самая низкая ставка может быть предоставлена кредитором из этого списка, а может и не быть. Заемщики должны сравнить предложения как минимум от трех до пяти кредиторов, чтобы найти свою лучшую ипотечную ставку.

Лучшие ставки по ипотеке, рейтинг

Следующие банки и ипотечные кредиторы имеют лучшие в среднем ставки по ипотечным кредитам, основанные на общенациональных данных, поданных кредиторами в соответствии с Законом о раскрытии информации о жилищной ипотеке. Эти средние значения относятся к 2021 году, это самые последние данные, доступные на момент написания.

Ставки выросли в 2022 году, и средние ставки, которые вы видите здесь, не отражают процентные ставки по ипотечным кредитам, предлагаемые сегодня. Тем не менее, исторические ставки по ипотечным кредитам могут быть полезным ориентиром, который поможет вам найти банки с самыми низкими средними ставками по ипотечным кредитам. Приведенные ниже списки являются отличной отправной точкой, если вы покупаете новый ипотечный кредит.

Кредиторы с лучшими ставками по ипотеке:

- Freedom Mortgage: 2,66%

- Bank of America: 2,80%

- Veterans United*: 2,86%

- Better Mortgage: 2,86%

- PennyMac: 2,87% 9010 7

- AmeriSave: 2,90%

- Федеральный кредитный союз военно-морского флота*: 2,93%

- Home Point Financial: 2,94%

- КредитДепо: 2,99%

- Caliber Home Кредиты: 2,99%

- Rocket Ипотека: 3,00%

- Гарантированная ставка: 3,01 %

- Citizens Bank: 3,01%

- Chase Bank: 3,02%

- Newrez: 3,06%

- PNC: 3,08%

- Lakeview Loan Servicing: 3,08%

- New American Funding : 3,08%

- Гильдия Ипотечная Компания: 3,09%

- Cardinal Financial Company: 3,10%

- Move Mortgage: 3,12%

- Mr. Cooper: 3,13%

- Wells Fargo: 3,14%

- CrossCountry Mortgage: 3,16% 9 0107

- Fairway Independent Mortgage Corp.

: 3,18%

: 3,18%

Источник: данные Закона о раскрытии информации о жилищной ипотеке за 2021 г. через ЦФПБ . Исторические средние ставки только для целей сравнения, ваша собственная процентная ставка будет другой. *Эти кредиторы специализируются на определенных типах кредитов и могут помочь не каждому заемщику.

Обратите внимание, что приведенные выше средние ставки относятся ко всем 30-летним кредитам, выданным каждым кредитором в 2021 году. Если вы ищете конкретно ставки рефинансирования, см.:

- Лучшие ставки рефинансирования

- Лучшие ставки рефинансирования с обналичиванием

Лучшие ставки по ипотеке по типу кредита

Ипотечные ставки сильно различаются в зависимости от кредитора. Но они также зависят от типа вашего кредита. И некоторые кредиторы более конкурентоспособны для одного типа ипотеки, чем для другого.

Например, некоторые кредиторы, ориентированные на ипотечные кредиты для виртуальных активов, могут быть не столь конкурентоспособными по сравнению с обычными кредитами, и наоборот.

В приведенных ниже списках показаны лучшие ставки по ипотечным кредитам для четырех основных типов ипотечных кредитов: обычные, FHA, VA и USDA. Опять же, используйте эти списки в качестве отправной точки, но обратите внимание, что указанные ставки являются средними с 2021 года и не отражают текущие ставки по ипотечным кредитам.

Лучшие традиционные ставки по ипотечным кредитам

- Bank of America: 2,79%

- Better Mortgage: 2,86%

- AmeriSave: 2,91%

- Citizens Bank: 2,99%

- Home Point FInancial: 3,01%

- Chase Bank: 3,01%

- Кредит Депо: 3,01%

- Rocket Ипотека: 3,03%

- Wells Fargo: 3,03%

- Гарантированная ставка: 3,04% Исторические средние ставки только для целей сравнения, ваша собственная процентная ставка будет другой.

Лучшие ставки по ипотечным кредитам FHA

- Freedom Mortgage: 2,80%

- Home Point Financial: 2,81%

- Homebridge Financial: 2,84%

- Caliber Home Loans: 2,85%

- Rocket Mortgage: 2,85% 901 07

- American Financing Corp. : 2,86%

- DHI Mortgage : 2,88%

- AmeriSave: 3,00%

- PennyMac: 3,01%

- Flagstar Bank: 3,02%

Исторические средние ставки только для целей сравнения, ваша собственная процентная ставка будет другой.

Лучшие ставки по ипотеке в штате Вирджиния

- Village Capital and Investment*: 2,44%

- Freedom Mortgage: 2,45%

- Home Point Financial: 2,47%

- Rocket Mortgage: 2,51%

- Navy Federal Credit Union*: 2,53% 90 107

- кредит Депо: 2,56%

- Обслуживание ссуд Лейквью: 2,62%

- Американская финансовая сеть: 2,62%

- AmeriSave: 2,63%

- PennyMac: 2,63%

Источник: данные Закона о раскрытии информации об ипотеке за 2021 год через ЦФПБ. Исторические средние ставки только для целей сравнения, ваша собственная процентная ставка будет другой. *Эти кредиторы специализируются на определенных типах кредитов и могут помочь не каждому заемщику.

Лучшие ставки по ипотечным кредитам USDA

- Freedom Mortgage: 2,68%

- DHI Mortgage: 2,69%

- Home Point Financial: 2,78%

- Flagstar Bank: 2,82%

- AmeriSave: 2,90%

- Гарантированная ставка: 2,94%

- Жилищное кредитование «Планета»: 2,96%

- Ньюрез: 2,96%

- PennyMac: 2,97%

- Жилищные кредиты «Калибр»: 2,97%

Источник: данные Закона о раскрытии информации о жилищной ипотеке за 2021 год через CFPB. Исторические средние ставки только для целей сравнения, ваша собственная процентная ставка будет другой.

Текущие ставки по ипотечным кредитам

Ставки по ипотечным кредитам могут меняться не только ежедневно, они часто корректируются несколько раз в день. Если вы находитесь на рынке ипотечного кредита, вам нужно следить за ежедневными изменениями ставок по ипотечным кредитам.

Знание того, когда ставки растут или падают, может помочь вам решить, когда зафиксировать ставку, особенно если вы рефинансируете.

И это может дать вам некоторое представление о том, насколько конкурентоспособны ваши собственные ставки по сравнению с рынком в целом.Чтобы дать вам основу для сравнения, вот лучшие на сегодняшний день ставки по ипотечным кредитам согласно нашей сети кредиторов.*

Тип кредита Лучшая на сегодняшний день ставка по ипотеке* Обычный 30-летний фиксированный % (% годовых) Обычная 15-летняя фиксированная % (% годовых) FHA 30-летняя фиксированная % (% годовых) FHA 15-летняя фиксированная % (% годовых) ВА 30-летняя фиксированная % (% годовых) ВА 15-летняя фиксированная % (% годовых) *Здесь приведены цены основано на ежедневном обзоре сети кредиторов The Mortgage Reports. Ваша собственная ставка будет другой.

См. наше полное предположение по ипотечной ставке здесь . Что важнее: низкие ставки по ипотечным кредитам или низкие затраты на закрытие?

Сравнивать первоначальные затраты по кредиту так же важно, как и сравнивать ставки по ипотечным кредитам.

Ваша процентная ставка может показаться гораздо более важной, потому что она с вами на весь срок кредита и помогает определить ваш ежемесячный платеж по ипотеке. Но авансовые платежи также могут иметь большое значение, особенно если вы пробудете в доме всего несколько лет.

Помните, что большинство людей, получивших ипотечный кредит на 30 лет, не держат его в течение полных 30 лет. Фактически, домовладельцы держат 30-летние кредиты в среднем всего на семь лет. И когда вы платите проценты только за короткий период, эти авансовые платежи начинают иметь больший вес по сравнению с вашей процентной ставкой.

Кредиторы могут сделать акцент либо на низких затратах на закрытие сделки, либо на низких ставках, чтобы предложение выглядело более привлекательным, при одновременном увеличении другого числа.

Кроме того, кредиторы иногда подчеркивают тот или иной номер, чтобы предложение выглядело более привлекательным, чем оно есть на самом деле.

Например, кредиторы могут рекламировать ипотечные кредиты с низкой или нулевой комиссией, говоря, что они покроют первоначальные расходы за вас. Но эти кредиты, как правило, имеют более высокую процентную ставку. Другие кредиторы могут подчеркивать сверхнизкие процентные ставки, но взимать более высокие комиссионные или дисконтные баллы, чтобы компенсировать это.

Поэтому, когда вы покупаете ипотечный кредит, внимательно читайте свои котировки ставок. Посмотрите на ставки, авансовые платежи и общие предполагаемые затраты на закрытие, чтобы убедиться, что вы получаете лучшую сделку в целом.

Как делать покупки по ипотечным ставкам

Сравнивать ставки по ипотечным кредитам и комиссионные сборы легко, если вы знаете, что делаете. Есть пять основных шагов:

- Работайте над своим кредитным рейтингом и бюджетом на покупку дома, чтобы получить наилучшее предложение. Поэкспериментируйте с ипотечным калькулятором, чтобы увидеть, как первоначальный взнос и процентная ставка влияют на сумму дома, которую вы можете себе позволить. Это может быть полезной разминкой перед тем, как вы начнете запрашивать расценки 9.0107

- Выясните, какой тип ипотечного кредита вам нужен. Например, вы ищете дом для одной семьи или многоквартирный дом? У вас есть скромный первоначальный взнос, или вы переносите значительный капитал из вашего нынешнего дома в новый?

- Найдите кредиторов, предлагающих тип кредита, который вы ищете. Покупателям жилья, впервые приобретающим недвижимость, может быть лучше подходит кредит FHA, в то время как заемщики с сильным баллом FICO и большим первоначальным взносом, вероятно, будут претендовать на обычную ипотеку. Если вы живете в сельской местности или пригороде, вам может подойти кредит USDA

- Воспользуйтесь рекламируемыми ставками, рекомендациями, отзывами клиентов и отзывами экспертов, чтобы выбрать лучших ипотечных кредиторов

- Запросите оценку ссуды («котировки») у этих кредиторов и сравните ставки и сборы в каждом предложении

Последний шаг — сравнение Оценка кредита — это ключ к поиску лучшей ставки по ипотеке и самой доступной ипотеки в целом.

Каждый кредитор, с которым вы получите предварительное одобрение, предоставит вам оценку кредита. Эти документы имеют стандартный формат, который легко сравнивать друг с другом. Посмотрите на процентные ставки, годовую процентную ставку (APR), первоначальные затраты, дисконтные баллы и комиссию кредитора, чтобы определить, какое кредитное предложение является наиболее доступным для вас.

Для получения дополнительной информации см. наше полное руководство по выбору ипотечного кредита.

Советы, как получить самую низкую ставку по ипотеке

Если вам нужна самая низкая ставка по ипотеке, вам придется поискать. Это правило номер один. Но есть и другие стратегии, которые вы можете использовать, чтобы получить более низкие предложения от кредиторов, с которыми вы общаетесь.

- Попробуйте увеличить кредит в последнюю минуту. Посмотрите, что вы можете сделать, чтобы улучшить свой кредит, прежде чем покупать или рефинансировать. Ваш кредитный рейтинг имеет большое значение для вашей ипотечной ставки, и улучшение его всего на несколько пунктов может привести к реальной экономии

- Учитывайте скидки. Если вы можете себе это позволить, вы можете заплатить больше авансом за лучшую ставку по ипотеке в течение срока действия кредита. Это может быть разумно, если вы планируете сохранить свой дом надолго. Скидка стоит 1% от суммы кредита и обычно снижает вашу ставку на 0,25%

- Обсудите вашу ставку . Ведение переговоров с кредитором может показаться пугающим, но поверьте нам, когда мы говорим, что это можно сделать. Ипотечные кредиторы имеют гибкость в отношении ставок, которые они предлагают, и они хотят, чтобы ваш бизнес. Более низкая процентная ставка от другой компании может быть единственным рычагом, который вам нужен, чтобы договориться о лучшем предложении с кредитором, которого вы хотите

- Обсудите ваши расходы на закрытие . Некоторые расходы на закрытие не подлежат обсуждению, например, плата за стороннюю оценку и кредитную отчетность. Но комиссионные, которые взимает ваш кредитор, иногда могут быть предметом переговоров, чтобы сэкономить ваши деньги на начальном этапе

- Знайте, когда заблокировать свою ставку . Ставки по ипотечным кредитам растут и падают каждый день. Если вы хотите получить самую низкую ставку, следите за ежедневными изменениями ставок и будьте готовы к блокировке ставок, когда они упадут. Но несколько часов усилий могут сэкономить вам тысячи на рефинансировании нового дома или ипотеки.

Одно исследование показало, что люди, которые сравнивают только трех кредиторов, экономят в среднем 300 долларов в год. И если вы опытный покупатель, вы можете сэкономить намного больше.

Часто задаваемые вопросы о лучших ставках по ипотеке

Какая сейчас самая выгодная ставка по ипотеке?

По данным Freddie Mac, ставки по ипотечным кредитам выросли с начала 2022 года и достигли пика 23 июня на уровне 5,81 процента.

С тех пор самая низкая ставка по ипотеке составляла чуть менее 5 процентов на уровне 4,99 для 30-летней ипотеки с фиксированной ставкой. Имейте в виду, что эти цифры являются средними, и заемщики с отличной кредитной историей часто могут получить ставки значительно ниже.В каком банке самые лучшие ставки по ипотеке?

Мы сравнили ставки по 30-летней ипотеке 30 крупнейших кредиторов в 2021 году (самые последние доступные данные). В нашем исследовании у Freedom Mortgage были самые низкие ставки по ипотечным кредитам в целом, в то время как у Rocket Mortgage были лучшие ставки по ипотечным кредитам для обычного кредита. Имейте в виду, что ставки сильно различаются от одного человека к другому, и вам нужно сравнить кредиторов, чтобы найти лучшую ставку. Самый дешевый кредитор в среднем не обязательно будет вашим лучшим выбором.

Какой тип кредита имеет самые низкие ставки по ипотечным кредитам?

Кредиты VA и кредиты USDA, как правило, имеют самые низкие ставки по ипотечным кредитам среди всех программ, но существуют особые требования для их получения.

Соответствующие кредиты часто имеют очень конкурентоспособные ставки для заемщиков с большим кредитом. И кредит FHA, вероятно, предложит лучшие ставки, если ваш кредитный рейтинг находится на нижнем конце шкалы.Является ли 4,25 хорошей ипотечной ставкой?

В апреле 2022 года ставки по 30-летней ипотеке впервые за десятилетие превысили 5 процентов. В этих условиях 4,25 — очень хорошая процентная ставка для 30-летней фиксированной ипотеки. Тем не менее, «хорошая» ставка выглядит по-разному в зависимости от того, насколько сильны ваши личные финансы. Ставка 4,25% может подойти одному заемщику, а ставка 5,25% — другому.

Есть ли более выгодные ставки по ипотечным кредитам с плавающей процентной ставкой?

Ипотечные кредиты с регулируемой процентной ставкой (ARM) обычно рекламируются с более низкими процентными ставками, чем ипотечные кредиты с фиксированной процентной ставкой (FRM).

Однако начальная ставка на ARM фиксируется только на несколько лет; обычно пять, семь или 10. После этого ваша ставка может корректироваться один раз в год и может увеличиваться. Это также приведет к увеличению ежемесячных платежей.У 15-летних ипотечных кредитов более низкие ставки?

Да. При прочих равных, чем короче срок кредита, тем ниже будет процентная ставка. Таким образом, 15-летняя ипотека с фиксированной ставкой должна иметь более низкую ставку, чем 30-летняя ипотека с фиксированной ставкой. Однако ежемесячные платежи по ипотеке будут значительно выше.

Что влияет на мою ипотечную ставку?

Ваша ставка по ипотеке зависит от общих процентных ставок на рынке, когда вы покупаете, а также от вашего собственного финансового положения. Одними из самых важных факторов, влияющих на вашу ипотечную ставку, являются ваш кредитный рейтинг, тип кредита, первоначальный взнос и отношение долга к доходу (DTI).

Какая самая низкая ставка по 30-летней ипотеке?

Freddie Mac является наиболее широко используемым источником для отслеживания ставок по ипотечным кредитам. По словам Фредди, самая низкая ставка по 30-летней ипотеке в январе 2021 года составляла 2,65 процента. Имейте в виду, что это среднее значение, а это означает, что некоторые заемщики с отличным кредитным рейтингом и сильным финансами получали 30-летние ставки даже ниже 2,65 процента.

Процентные ставки снижаются?

Процентные ставки по ипотечным кредитам быстро росли в первом квартале 2022 года, и в ближайшее время не ожидается их падения. Конечно, ставки меняются каждый день, и время от времени они могут немного снижаться. Но за этими небольшими падениями часто следует подъем. Ожидается, что остальная часть 2022 года принесет более высокие, а не более низкие ставки.