Содержание

Ипотека на вторичное жилье в Газпромбанке, взять ипотеку на вторичку

Актуальные предложения от Газпромбанка по оформлению ипотечного кредита на вторичное жилье. Сравните условия банка и оформите заявку на ипотеку на вторичное жилье с выгодной процентной ставкой от 1.4 %, на сумму кредита до 60000000. Количество предложений в Газпромбанке на сегодня — 8.

Лиц. № 354

О банке

Кредиты

- Потребительские кредиты

- Автокредиты

- Кредиты для бизнеса

- Ипотечные кредиты

- Калькулятор

Карты

- Кредитные карты

- Дебетовые карты

Вклады

- Вклады

- Калькулятор

Отделения

Банкоматы

Отзывы

Курсы валют

- Курс доллара

- Курс евро

- Курс фунта

- Курс франка

Личный кабинет

4. 8

8

295 отзывов

Оставить отзыв

Лиц. № 354

Подбор кредитаПотребительские кредитыАвтокредитыДля бизнесаИпотекаКалькуляторКредитные карты

Мы подобрали для вас 8 кредитов

Обновлено 21.03.2023

Сортировать:

по популярностипо ставке

До 2 827 000

сумма кредита

До 3 дней

срок рассмотрения

11.5%

ставка

До 300 месяцев

срок кредита

На квартируКалькуляторКалькулятор досрочного погашения

До 15 000 000

сумма кредита

До 3 дней

срок рассмотрения

От 13%

ставка

До 180 месяцев

срок кредита

КоммерческаяНа квартируКалькулятор

До 18 000 000

сумма кредита

До 3 дней

срок рассмотрения

От 4.75%

ставка

До 360 месяцев

срок кредита

Под материнский капиталНа квартируКалькулятор

До 60 000 000

сумма кредита

До 3 дней

срок рассмотрения

От 10. 9%

9%

ставка

До 360 месяцев

срок кредита

КоммерческаяПод материнский капиталНа квартиру

До 6 000 000

сумма кредита

До 3 дней

срок рассмотрения

От 1.4%

ставка

До 242 месяцев

срок кредита

Под материнский капиталНа квартируКалькулятор

До 15 000 000

сумма кредита

До 3 дней

срок рассмотрения

От 7.3%

ставка

До 360 месяцев

срок кредита

На квартируКалькуляторКалькулятор досрочного погашения

До 60 000 000

сумма кредита

До 3 дней

срок рассмотрения

От 11.5%

ставка

До 360 месяцев

срок кредита

На квартируКалькуляторКалькулятор досрочного погашения

До 60 000 000

сумма кредита

До 3 дней

срок рассмотрения

От 11.8%

ставка

До 360 месяцев

срок кредита

На квартируКалькуляторКалькулятор досрочного погашения

Взять ипотеку на вторичное жилье в Газпромбанке

Ипотека на вторичное жилье в Газпромбанке выдается в рамках сразу нескольких программ. Условия и процентная ставка предлагаются индивидуально. Они зависят от размера первоначального взноса, сроков и статуса кредитуемого. Наиболее выгодные предложения сделаны для тех, кто имеет право на льготу:

Условия и процентная ставка предлагаются индивидуально. Они зависят от размера первоначального взноса, сроков и статуса кредитуемого. Наиболее выгодные предложения сделаны для тех, кто имеет право на льготу:

- государственные служащие,

- молодые и многодетные семьи;

- сотрудники Газпрома;

- клиенты партнеров;

- обладатели зарплатных карт.

Условия ипотеки на вторичное жилье в Газпромбанке

Ипотека Газпромбанка на вторичку в 2023 году выдается по процентной ставке от 1.4%. Средства должны быть использованы по целевому назначению. Первоначальный взнос начинается от 10%. При предоставлении материнского капитала он уменьшается на ту сумму, которая указана в сертификате. Минимум 5% должны заплатить кредитуемые за покупаемый объект недвижимости.

Вторичная ипотека Газпромбанка имеет плавающую процентную ставку. Она зависит от того, какие документы при оформлении были предоставлены. На сайте представлены все варианты, но действующее предложение не является офертой. Банк имеет право отказать в выдаче кредита без объяснения причин.

Банк имеет право отказать в выдаче кредита без объяснения причин.

Чтобы быстрее была получена ипотека Газпромбанка на вторичку, предлагаем выбрать лучшее предложение на рынке, с помощью калькулятора ипотеки в Газпромбанке рассчитать основные суммы, подать онлайн-заявку в банк. В качестве обеспечения используется покупаемый объект, иное имущество.

Программы государственной поддержки

Сведения о количестве заявлений

Сведения об использовании бюджетных средств

Для гражданДля кредиторов

Сведения о количестве заявлений

Сведения об использовании бюджетных средств

Для гражданДля кредиторов

Сведения о количестве заявлений

Сведения об использовании бюджетных средств

Для гражданДля кредиторов

Подробнее

Подробнее

Подробнее

Скопировать код для вставки

Ширина

px

Высота

px

Вставляя этот код, вы подтверждаете, что ознакомились с условиями

обработки данных.

Согласие на обработку персональных данных

Настоящим я, в соответствии со статьей 9 Федерального закона от 27.07.2006 № 152 — ФЗ «О персональных данных», продолжая работу на сайте https://дом.рф (далее – Сайт), выражаю согласие АО «ДОМ.РФ» (ИНН 7729355614, ОГРН 1027700262270, г. Москва, ул. Воздвиженка, д. 10) (далее – Оператор), на автоматизированную обработку, а именно: сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (предоставление, доступ), обезличивание, блокирование, удаление, уничтожение (далее – Обработка), моих персональных данных в следующем составе: технические данные, которые автоматически передаются устройством, с помощью которого используется Сайт, в том числе: технические характеристики устройства, IP-адрес, информация, сохраненная в файлах «cookies», информация о браузере, дате и времени доступа к Сайту, длительность пребывания на Сайте, сведения о поведении и активности на Сайте в целях улучшения работы Сайта, совершенствования продуктов и услуг Оператора, а также определения предпочтений пользователей, в том числе с использованием метрической программы Яндекс. Метрика.

Метрика.

Я подтверждаю, что Оператор вправе давать поручения на обработку моих персональных данных ООО «ДОМ.РФ Центр сопровождения» (ИНН 3666240353, ОГРН 1193668037870, Воронежская обл., г. Воронеж, просп. Революции, д. 38, пом. 10), АО «Банк ДОМ.РФ» (ИНН 7725038124, ОГРН 1037739527077, г. Москва, ул. Воздвиженка, д. 10) в целях, указанных в настоящем согласии.

В случае отказа от обработки персональных данных метрическими программами я проинформирован(а) о необходимости прекратить использование Сайта или отключить файлы «cookies» в настройках браузера.

Настоящее согласие действует в течение 1 года с момента его предоставления.

Я уведомлен(а), что могу отозвать настоящее согласие путем подачи письменного заявления в адрес Оператора посредством почтовой связи.

Параметры кредита для расчета ставки:

при первоначальном взносе 30%, срок — 15 лет.

Обязательное страхование недвижимости, личное — по желанию (при отсутствии ставка повышается).

Доход подтверждается справкой 2-НДФЛ.

161 Федеральный закон

Федеральный закон от 24.07.2008 № 161-ФЗ «О содействии развитию жилищного строительства» регулирует отношения между Единым институтом развития в жилищной сфере, органами государственной власти и местного управления и физическими и юридическими лицами.

Закон направлен на формирование рынка доступного жилья, развитие жилищного строительства, объектов инженерной, социальной и транспортной инфраструктуры, инфраструктурной связи. Содействует развитию производства строительных материалов, конструкций для жилищного строительства, а также созданию парков, технопарков, бизнес-инкубаторов для создания безопасной и благоприятной среды для жизнедеятельности людей.

161-ФЗ устанавливает для ДОМ.РФ полномочия агента Российской Федерации по вовлечению в оборот и распоряжению земельными участками и объектами недвижимого имущества, которые находятся в федеральной собственности и не используются.

Получить расчет на e-mail

Расчет отправлен

Проверьте почту, которую указали

Готово

На сайте используются файлы cookie

Оставаясь на сайте, вы выражаете свое согласие на обработку персональных данных в соответствии с политикой АО «ДОМ. РФ»

РФ»

Подтвердить

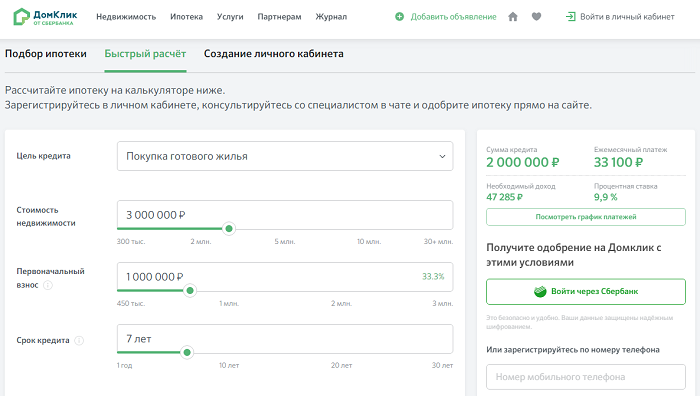

Ипотечный калькулятор | Bankrate

Как рассчитать платежи по ипотеке

Расчет платежей по ипотеке сложен, но ипотечный калькулятор Bankrate позволяет решить эту математическую задачу быстро и легко.

Сначала рядом с полем «Цена дома» введите цену (если вы покупаете) или текущую стоимость вашего дома (если вы рефинансируете).

В разделе «Первоначальный взнос» введите сумму вашего первоначального взноса (если вы покупаете) или сумму собственного капитала (если вы рефинансируете). Первоначальный взнос — это наличные, которые вы платите авансом за дом, а собственный капитал — это стоимость дома за вычетом того, что вы должны. Вы можете ввести либо сумму в долларах, либо процент от цены покупки, которую вы вносите.

Далее вы увидите «Срок кредита». Выберите срок — обычно 30 лет, но может быть и 20, 15 или 10 — и наш калькулятор скорректирует график погашения.

Наконец, в поле «Процентная ставка» введите ожидаемую ставку. Наш калькулятор по умолчанию использует текущую среднюю ставку, но вы можете изменить процент. Ваша ставка будет варьироваться в зависимости от того, покупаете ли вы или рефинансируете.

Наш калькулятор по умолчанию использует текущую среднюю ставку, но вы можете изменить процент. Ваша ставка будет варьироваться в зависимости от того, покупаете ли вы или рефинансируете.

По мере ввода этих цифр справа появится новая сумма основного долга и процентов. Калькулятор Bankrate также рассчитывает налоги на имущество, страхование домовладельцев и сборы ассоциации домовладельцев. Вы можете изменить эти суммы или даже проигнорировать их, когда вы покупаете кредит — эти расходы могут быть включены в ваш платеж условного депонирования, но они не влияют на вашу основную сумму и проценты, когда вы изучаете свои варианты.

Типичные расходы, включаемые в платеж по ипотеке

Основную часть платежа по ипотеке составляют основная сумма и проценты. Основная сумма — это сумма, которую вы взяли взаймы, а проценты — это сумма, которую вы платите кредитору за ее заимствование. Ваш кредитор также может взимать дополнительную сумму каждый месяц, чтобы положить ее на условное депонирование, деньги, которые кредитор (или сервисер) затем обычно платит непосредственно местному сборщику налога на недвижимость и вашей страховой компании.

- Принципал: Это сумма, которую вы заняли у кредитора.

- Проценты: это то, что кредитор берет с вас, чтобы одолжить вам деньги. Процентные ставки выражены в процентах годовых.

- Налоги на недвижимость: местные власти начисляют ежегодный налог на вашу собственность. Если у вас есть счет условного депонирования, вы платите около одной двенадцатой вашего годового налогового счета с каждым ежемесячным платежом по ипотеке.

- Страхование домовладельцев: Ваш страховой полис может покрыть ущерб и финансовые убытки от пожара, бури, кражи, падения дерева на ваш дом и других опасностей. Если вы живете в зоне наводнения, у вас будет дополнительный полис, а если вы находитесь в Аллее ураганов или в стране землетрясений, у вас может быть третий страховой полис. Как и в случае с налогами на недвижимость, вы ежемесячно платите одну двенадцатую своего годового страхового взноса, а ваш кредитор или поставщик услуг платит страховой взнос в установленный срок.

- Страхование ипотечного кредита.

Если ваш первоначальный взнос составляет менее 20 процентов от покупной цены дома, вам, вероятно, придется застраховаться по ипотечному кредиту, который также добавляется к вашему ежемесячному платежу.

Если ваш первоначальный взнос составляет менее 20 процентов от покупной цены дома, вам, вероятно, придется застраховаться по ипотечному кредиту, который также добавляется к вашему ежемесячному платежу.

Если ваш первоначальный взнос составляет менее 20 процентов от покупной цены дома, вам, вероятно, придется застраховаться по ипотечному кредиту, который также добавляется к вашему ежемесячному платежу.

Если ваш первоначальный взнос составляет менее 20 процентов от покупной цены дома, вам, вероятно, придется застраховаться по ипотечному кредиту, который также добавляется к вашему ежемесячному платежу.Формула платежа по ипотечному кредиту

Хотите рассчитать размер ежемесячного платежа по ипотечному кредиту? Для тех, кто склонен к математике, вот формула, которая поможет вам рассчитать платежи по ипотеке вручную:

Уравнение для платежей по ипотеке

M = P

r (1 + r) n

(1 + r) n — 1

| Символ | |

|---|---|

| М | общий ежемесячный платеж по ипотеке |

| Р | основная сумма кредита |

| р | ваша месячная процентная ставка Кредиторы предоставляют вам годовую ставку, поэтому вам нужно разделить эту цифру на 12 (количество месяцев в году), чтобы получить месячную ставку. Если ваша процентная ставка составляет 5 процентов, ваша месячная ставка составит 0,004167 (0,05/12 = 0,004167). |

| нет | количество платежей за весь срок кредита Умножьте количество лет в сроке кредита на 12 (количество месяцев в году), чтобы получить количество платежей по кредиту. Например, 30-летняя фиксированная ипотека будет иметь 360 платежей (30×12=360). |

Эта формула поможет вам вычислить, сколько жилья вы можете себе позволить. Использование нашего Ипотечного Калькулятора может облегчить вам работу и помочь вам решить, достаточно ли вы вкладываете денег, или вы можете или должны изменить срок кредита. Всегда полезно делать покупки у нескольких кредиторов, чтобы убедиться, что вы получаете лучшее предложение.

Чем может помочь ипотечный калькулятор

Когда вы устанавливаете свой жилищный бюджет, определение ежемесячного платежа за жилье имеет решающее значение — это, вероятно, будет вашим самым большим текущим расходом. Когда вы покупаете ссуду на покупку или рефинансирование, ипотечный калькулятор Bankrate позволяет вам оценить размер платежа по ипотеке. Чтобы изучить различные сценарии, просто измените данные, которые вы вводите в калькулятор. Калькулятор поможет вам решить:

Чтобы изучить различные сценарии, просто измените данные, которые вы вводите в калькулятор. Калькулятор поможет вам решить:

- Срок кредита, который подходит именно вам. Если ваш бюджет фиксирован, 30-летняя ипотека с фиксированной процентной ставкой, вероятно, является правильным решением. Эти кредиты поставляются с более низкими ежемесячными платежами, хотя вы будете платить больше процентов в течение срока кредита. Если у вас есть немного места в вашем бюджете, 15-летняя ипотека с фиксированной процентной ставкой снижает общую сумму процентов, которую вы будете платить, но ваш ежемесячный платеж будет выше.

- Если ARM хороший вариант. По мере роста ставок может возникнуть соблазн выбрать ипотечный кредит с регулируемой процентной ставкой (ARM). Начальные ставки для ARM обычно ниже, чем для их обычных аналогов. ARM 5/6, который имеет фиксированную ставку в течение пяти лет, а затем корректируется каждые шесть месяцев, может быть правильным выбором, если вы планируете остаться в своем доме всего на несколько лет. Однако обратите пристальное внимание на то, насколько может измениться ваш ежемесячный платеж по ипотеке, когда истечет срок действия начальной ставки.

- Если вы тратите больше, чем можете себе позволить. Калькулятор ипотечного кредита дает общее представление о том, сколько вы можете рассчитывать платить каждый месяц, включая налоги и страховку.

- Сколько проставить. Хотя 20 процентов считаются стандартным авансовым платежом, это не обязательно. Многие заемщики вносят всего 3 процента.

Однако обратите пристальное внимание на то, насколько может измениться ваш ежемесячный платеж по ипотеке, когда истечет срок действия начальной ставки.

Однако обратите пристальное внимание на то, насколько может измениться ваш ежемесячный платеж по ипотеке, когда истечет срок действия начальной ставки.Решите, сколько жилья вы можете себе позволить

Если вы не уверены, какая часть вашего дохода должна идти на жилье, следуйте проверенному правилу 28/36 процентов. Многие финансовые консультанты считают, что вы не должны тратить более 28 процентов своего валового дохода на расходы на жилье, такие как арендная плата или выплаты по ипотеке, и что вы не должны тратить более 36 процентов своего валового дохода на общий долг, включая выплаты по ипотеке. , кредитные карты, студенческие кредиты, медицинские счета и тому подобное. Вот пример того, как это выглядит:

, кредитные карты, студенческие кредиты, медицинские счета и тому подобное. Вот пример того, как это выглядит:

Джо зарабатывает 60 000 долларов в год. Это валовой ежемесячный доход в размере 5000 долларов в месяц. 5 000 долларов x 0,28 = 1 400 долларов США в месяц, общий ежемесячный платеж по ипотеке (PITI)

Общие ежемесячные платежи по ипотеке Джо, включая основную сумму, проценты, налоги и страхование, не должны превышать 1 400 долларов в месяц. Это максимальная сумма кредита примерно 253 379 долларов. Хотя вы можете претендовать на получение ипотечного кредита с отношением долга к доходу (DTI) до 50 процентов для некоторых кредитов, расходование такого большого процента вашего дохода на долг может оставить вас без достаточного пространства для маневра в вашем бюджете для других нужд. расходы, выход на пенсию, чрезвычайные сбережения и дискреционные расходы. Кредиторы не принимают во внимание эти статьи бюджета, когда предварительно одобряют кредит, поэтому вам необходимо учитывать эти расходы в вашей картине доступности жилья для себя. Как только вы узнаете, что вы можете себе позволить, вы можете предпринять следующие шаги с финансовой точки зрения. Последнее, что вы хотите сделать, это прыгнуть в 30-летний ипотечный кредит, который слишком дорог для вашего бюджета, даже если кредитор готов дать вам деньги взаймы. . Калькулятор «Сколько домов я могу себе позволить» от Bankrate поможет вам пробежаться по цифрам.

Как только вы узнаете, что вы можете себе позволить, вы можете предпринять следующие шаги с финансовой точки зрения. Последнее, что вы хотите сделать, это прыгнуть в 30-летний ипотечный кредит, который слишком дорог для вашего бюджета, даже если кредитор готов дать вам деньги взаймы. . Калькулятор «Сколько домов я могу себе позволить» от Bankrate поможет вам пробежаться по цифрам.

Как уменьшить ежемесячный платеж по ипотеке

Если ежемесячный платеж, который вы видите в нашем калькуляторе, выглядит немного недостижимым, вы можете попробовать некоторые тактики, чтобы уменьшить удар. Поиграйте с несколькими из этих переменных:

- Выберите более длительный кредит. При более длительном сроке ваш платеж будет ниже (но вы будете платить больше процентов в течение срока действия кредита).

- Тратьте меньше на дом. Чем меньше займов, тем меньше ежемесячный платеж по ипотеке.

- Избегайте PMI. Первоначальный взнос в размере 20 процентов или более (или, в случае рефинансирования, собственный капитал в размере 20 процентов или более) освобождает вас от страховки частного ипотечного кредита (PMI).

- Покупайте по более низкой процентной ставке. Имейте в виду, однако, что некоторые сверхнизкие тарифы требуют внесения предоплаты баллами.

- Сделайте больший первоначальный взнос. Это еще один способ уменьшить размер кредита.

Следующие шаги

Ипотечный калькулятор — это трамплин, который поможет вам рассчитать ежемесячный платеж по ипотеке и понять, что он включает. Ваш следующий шаг после изучения чисел:

- Получите предварительное одобрение ипотечного кредитора. Если вы покупаете дом, это обязательно.

- Подать заявку на ипотеку. После того, как кредитор проверит вашу занятость, доход, кредит и финансы, у вас будет лучшее представление о том, сколько вы можете занять. Вы также будете иметь более четкое представление о том, сколько денег вам нужно принести на заключительный стол.

Калькулятор ипотечного кредита: альтернативные варианты использования

Большинство людей используют калькулятор ипотечного кредита для расчета платежа по новому ипотечному кредиту, но его можно использовать и для других целей.

Вот некоторые другие варианты использования:

Планируете досрочно погасить ипотечный кредит.

Используйте функцию «Дополнительные платежи» ипотечного калькулятора Bankrate, чтобы узнать, как можно сократить срок и сэкономить больше в долгосрочной перспективе, заплатив дополнительные деньги в счет погашения основного долга. Вы можете вносить эти дополнительные платежи ежемесячно, ежегодно или даже один раз.

Чтобы рассчитать сбережения, нажмите ссылку «Амортизация / график платежей» и введите гипотетическую сумму в одну из категорий платежей (ежемесячно, ежегодно или единовременно), затем нажмите «Применить дополнительные платежи», чтобы увидеть, сколько процентов вы Все закончится выплатой и вашей новой датой выплаты.

Решите, стоит ли ARM риск.

Более низкая начальная процентная ставка по ипотеке с регулируемой процентной ставкой, или ARM, может быть заманчивой. В то время как ARM может быть подходящим для некоторых заемщиков, другие могут обнаружить, что более низкая начальная процентная ставка не сократит их ежемесячные платежи так сильно, как они думают.

Чтобы получить представление о том, сколько вы действительно сэкономите на начальном этапе, попробуйте ввести процентную ставку ARM в ипотечный калькулятор, оставив срок равным 30 годам. Затем сравните эти платежи с платежами, которые вы получаете, вводя ставку для обычной 30-летней фиксированной ипотеки. Это может подтвердить ваши первоначальные надежды на преимущества ARM или дать вам возможность проверить, действительно ли потенциальные преимущества ARM перевешивают риски.

Узнайте, когда можно отказаться от частного ипотечного страхования.

Вы можете использовать ипотечный калькулятор, чтобы определить, когда у вас будет 20-процентная доля в вашем доме. Это волшебное число для требования, чтобы кредитор отказался от требования частного ипотечного страхования. Если при покупке дома вы внесли менее 20% первоначального взноса, вам придется каждый месяц платить дополнительную плату сверх вашего обычного платежа по ипотеке, чтобы компенсировать риск кредитора.

Как только у вас будет 20 процентов капитала, эта плата исчезнет, а это означает, что в вашем кармане будет больше денег.Просто введите первоначальную сумму ипотечного кредита и дату закрытия и нажмите «Показать график погашения». Затем умножьте первоначальную сумму ипотеки на 0,8 и сопоставьте результат с ближайшим числом в крайнем правом столбце таблицы амортизации, чтобы узнать, когда вы достигнете 20-процентного капитала.

Как только у вас будет 20 процентов капитала, эта плата исчезнет, а это означает, что в вашем кармане будет больше денег.

Как только у вас будет 20 процентов капитала, эта плата исчезнет, а это означает, что в вашем кармане будет больше денег.Объяснение терминов

Использование онлайн-калькулятора ипотечного кредита поможет вам быстро и точно рассчитать ежемесячный платеж по ипотечному кредиту, используя всего несколько фрагментов информации. Он также может показать вам общую сумму процентов, которые вы будете платить в течение срока действия ипотечного кредита. Чтобы использовать этот калькулятор, вам потребуется следующая информация:

Цена дома — это сумма в долларах, которую вы готовы заплатить за дом.

Первоначальный взнос — Первоначальный взнос — это деньги, которые вы отдаете продавцу дома. По крайней мере, 20-процентный аванс обычно позволяет избежать ипотечного страхования.

По крайней мере, 20-процентный аванс обычно позволяет избежать ипотечного страхования.

Сумма кредита — Если вы получаете ипотечный кредит на покупку нового дома, вы можете найти этот номер, вычитая первоначальный взнос из цены дома. Если вы рефинансируете, это число будет непогашенным остатком по вашей ипотеке.

Срок кредита (лет) — это срок ипотеки, которую вы рассматриваете. Например, если вы покупаете дом, вы можете выбрать ипотечный кредит на 30 лет, который является наиболее распространенным, поскольку он позволяет снизить ежемесячные платежи за счет увеличения периода погашения на три десятилетия. С другой стороны, домовладелец, который занимается рефинансированием, может выбрать кредит с более коротким периодом погашения, например, 15 лет. Это еще один распространенный термин ипотечного кредита, который позволяет заемщику сэкономить деньги, заплатив меньшую общую сумму процентов. Тем не менее, ежемесячные платежи по 15-летней ипотеке выше, чем по 30-летней, поэтому это может быть большим бременем для семейного бюджета, особенно для тех, кто впервые покупает жилье.

Процентная ставка — Оцените процентную ставку по новому ипотечному кредиту, сверившись с таблицами ипотечных ставок Bankrate для вашего региона. Когда у вас есть прогнозируемая ставка (ваша реальная ставка может отличаться в зависимости от вашей общей финансовой и кредитной картины), вы можете ввести ее в калькулятор.

Дата начала кредита — Выберите месяц, день и год начала платежей по ипотеке.

Ипотечный калькулятор | Bankrate

Как рассчитать платежи по ипотеке

Вычисления платежей по ипотечным кредитам сложны, но ипотечный калькулятор Bankrate позволяет решить эту математическую задачу быстро и легко.

Сначала рядом с полем «Цена дома» введите цену (если вы покупаете) или текущую стоимость вашего дома (если вы рефинансируете).

В разделе «Первоначальный взнос» введите сумму вашего первоначального взноса (если вы покупаете) или сумму собственного капитала (если вы рефинансируете). Первоначальный взнос — это наличные, которые вы платите авансом за дом, а собственный капитал — это стоимость дома за вычетом того, что вы должны. Вы можете ввести либо сумму в долларах, либо процент от цены покупки, которую вы вносите.

Вы можете ввести либо сумму в долларах, либо процент от цены покупки, которую вы вносите.

Далее вы увидите «Срок кредита». Выберите срок — обычно 30 лет, но может быть и 20, 15 или 10 — и наш калькулятор скорректирует график погашения.

Наконец, в поле «Процентная ставка» введите ожидаемую ставку. Наш калькулятор по умолчанию использует текущую среднюю ставку, но вы можете изменить процент. Ваша ставка будет варьироваться в зависимости от того, покупаете ли вы или рефинансируете.

По мере ввода этих цифр справа появится новая сумма основного долга и процентов. Калькулятор Bankrate также рассчитывает налоги на имущество, страхование домовладельцев и сборы ассоциации домовладельцев. Вы можете изменить эти суммы или даже проигнорировать их, когда вы покупаете кредит — эти расходы могут быть включены в ваш платеж условного депонирования, но они не влияют на вашу основную сумму и проценты, когда вы изучаете свои варианты.

Типичные расходы, включаемые в платеж по ипотеке

Основную часть платежа по ипотеке составляют основная сумма и проценты.

Основная сумма — это сумма, которую вы взяли взаймы, а проценты — это сумма, которую вы платите кредитору за ее заимствование. Ваш кредитор также может взимать дополнительную сумму каждый месяц, чтобы положить ее на условное депонирование, деньги, которые кредитор (или сервисер) затем обычно платит непосредственно местному сборщику налога на недвижимость и вашей страховой компании.

Основная сумма — это сумма, которую вы взяли взаймы, а проценты — это сумма, которую вы платите кредитору за ее заимствование. Ваш кредитор также может взимать дополнительную сумму каждый месяц, чтобы положить ее на условное депонирование, деньги, которые кредитор (или сервисер) затем обычно платит непосредственно местному сборщику налога на недвижимость и вашей страховой компании.

- Принципал: Это сумма, которую вы заняли у кредитора.

- Проценты: это то, что кредитор берет с вас, чтобы одолжить вам деньги. Процентные ставки выражены в процентах годовых.

- Налоги на недвижимость: местные власти начисляют ежегодный налог на вашу собственность. Если у вас есть счет условного депонирования, вы платите около одной двенадцатой вашего годового налогового счета с каждым ежемесячным платежом по ипотеке.

- Страхование домовладельцев: Ваш страховой полис может покрыть ущерб и финансовые убытки от пожара, бури, кражи, падения дерева на ваш дом и других опасностей. Если вы живете в зоне наводнения, у вас будет дополнительный полис, а если вы находитесь в Аллее ураганов или в стране землетрясений, у вас может быть третий страховой полис. Как и в случае с налогами на недвижимость, вы ежемесячно платите одну двенадцатую своего годового страхового взноса, а ваш кредитор или поставщик услуг платит страховой взнос в установленный срок.

- Страхование ипотечного кредита. Если ваш первоначальный взнос составляет менее 20 процентов от покупной цены дома, вам, вероятно, придется застраховаться по ипотечному кредиту, который также добавляется к вашему ежемесячному платежу.

Если вы живете в зоне наводнения, у вас будет дополнительный полис, а если вы находитесь в Аллее ураганов или в стране землетрясений, у вас может быть третий страховой полис. Как и в случае с налогами на недвижимость, вы ежемесячно платите одну двенадцатую своего годового страхового взноса, а ваш кредитор или поставщик услуг платит страховой взнос в установленный срок.

Если вы живете в зоне наводнения, у вас будет дополнительный полис, а если вы находитесь в Аллее ураганов или в стране землетрясений, у вас может быть третий страховой полис. Как и в случае с налогами на недвижимость, вы ежемесячно платите одну двенадцатую своего годового страхового взноса, а ваш кредитор или поставщик услуг платит страховой взнос в установленный срок.Формула платежа по ипотечному кредиту

Хотите рассчитать размер ежемесячного платежа по ипотечному кредиту? Для тех, кто склонен к математике, вот формула, которая поможет вам рассчитать платежи по ипотеке вручную:

Уравнение для платежей по ипотеке

M = P

r (1 + r) n

(1 + r) n — 1

| Символ | |

|---|---|

| М | общий ежемесячный платеж по ипотеке |

| Р | основная сумма кредита |

| р | ваша месячная процентная ставка Кредиторы предоставляют вам годовую ставку, поэтому вам нужно разделить эту цифру на 12 (количество месяцев в году), чтобы получить месячную ставку. Если ваша процентная ставка составляет 5 процентов, ваша месячная ставка составит 0,004167 (0,05/12 = 0,004167). Если ваша процентная ставка составляет 5 процентов, ваша месячная ставка составит 0,004167 (0,05/12 = 0,004167). |

| нет | количество платежей за весь срок кредита Умножьте количество лет в сроке кредита на 12 (количество месяцев в году), чтобы получить количество платежей по кредиту. Например, 30-летняя фиксированная ипотека будет иметь 360 платежей (30×12=360). |

Эта формула поможет вам вычислить, сколько жилья вы можете себе позволить. Использование нашего Ипотечного Калькулятора может облегчить вам работу и помочь вам решить, достаточно ли вы вкладываете денег, или вы можете или должны изменить срок кредита. Всегда полезно делать покупки у нескольких кредиторов, чтобы убедиться, что вы получаете лучшее предложение.

Чем может помочь ипотечный калькулятор

Когда вы устанавливаете свой жилищный бюджет, определение ежемесячного платежа за жилье имеет решающее значение — это, вероятно, будет вашим самым большим текущим расходом. Когда вы покупаете ссуду на покупку или рефинансирование, ипотечный калькулятор Bankrate позволяет вам оценить размер платежа по ипотеке. Чтобы изучить различные сценарии, просто измените данные, которые вы вводите в калькулятор. Калькулятор поможет вам решить:

Когда вы покупаете ссуду на покупку или рефинансирование, ипотечный калькулятор Bankrate позволяет вам оценить размер платежа по ипотеке. Чтобы изучить различные сценарии, просто измените данные, которые вы вводите в калькулятор. Калькулятор поможет вам решить:

- Срок кредита, который подходит именно вам. Если ваш бюджет фиксирован, 30-летняя ипотека с фиксированной процентной ставкой, вероятно, является правильным решением. Эти кредиты поставляются с более низкими ежемесячными платежами, хотя вы будете платить больше процентов в течение срока кредита. Если у вас есть немного места в вашем бюджете, 15-летняя ипотека с фиксированной процентной ставкой снижает общую сумму процентов, которую вы будете платить, но ваш ежемесячный платеж будет выше.

- Если ARM хороший вариант. По мере роста ставок может возникнуть соблазн выбрать ипотечный кредит с регулируемой процентной ставкой (ARM). Начальные ставки для ARM обычно ниже, чем для их обычных аналогов. ARM 5/6, который имеет фиксированную ставку в течение пяти лет, а затем корректируется каждые шесть месяцев, может быть правильным выбором, если вы планируете остаться в своем доме всего на несколько лет. Однако обратите пристальное внимание на то, насколько может измениться ваш ежемесячный платеж по ипотеке, когда истечет срок действия начальной ставки.

- Если вы тратите больше, чем можете себе позволить. Калькулятор ипотечного кредита дает общее представление о том, сколько вы можете рассчитывать платить каждый месяц, включая налоги и страховку.

- Сколько проставить. Хотя 20 процентов считаются стандартным авансовым платежом, это не обязательно. Многие заемщики вносят всего 3 процента.

ARM 5/6, который имеет фиксированную ставку в течение пяти лет, а затем корректируется каждые шесть месяцев, может быть правильным выбором, если вы планируете остаться в своем доме всего на несколько лет. Однако обратите пристальное внимание на то, насколько может измениться ваш ежемесячный платеж по ипотеке, когда истечет срок действия начальной ставки.

ARM 5/6, который имеет фиксированную ставку в течение пяти лет, а затем корректируется каждые шесть месяцев, может быть правильным выбором, если вы планируете остаться в своем доме всего на несколько лет. Однако обратите пристальное внимание на то, насколько может измениться ваш ежемесячный платеж по ипотеке, когда истечет срок действия начальной ставки.Решите, сколько жилья вы можете себе позволить

Если вы не уверены, какая часть вашего дохода должна идти на жилье, следуйте проверенному правилу 28/36 процентов. Многие финансовые консультанты считают, что вы не должны тратить более 28 процентов своего валового дохода на расходы на жилье, такие как арендная плата или выплаты по ипотеке, и что вы не должны тратить более 36 процентов своего валового дохода на общий долг, включая выплаты по ипотеке. , кредитные карты, студенческие кредиты, медицинские счета и тому подобное. Вот пример того, как это выглядит:

, кредитные карты, студенческие кредиты, медицинские счета и тому подобное. Вот пример того, как это выглядит:

Джо зарабатывает 60 000 долларов в год. Это валовой ежемесячный доход в размере 5000 долларов в месяц. 5 000 долларов x 0,28 = 1 400 долларов США в месяц, общий ежемесячный платеж по ипотеке (PITI)

Общие ежемесячные платежи по ипотеке Джо, включая основную сумму, проценты, налоги и страхование, не должны превышать 1 400 долларов в месяц. Это максимальная сумма кредита примерно 253 379 долларов. Хотя вы можете претендовать на получение ипотечного кредита с отношением долга к доходу (DTI) до 50 процентов для некоторых кредитов, расходование такого большого процента вашего дохода на долг может оставить вас без достаточного пространства для маневра в вашем бюджете для других нужд. расходы, выход на пенсию, чрезвычайные сбережения и дискреционные расходы. Кредиторы не принимают во внимание эти статьи бюджета, когда предварительно одобряют кредит, поэтому вам необходимо учитывать эти расходы в вашей картине доступности жилья для себя. Как только вы узнаете, что вы можете себе позволить, вы можете предпринять следующие шаги с финансовой точки зрения. Последнее, что вы хотите сделать, это прыгнуть в 30-летний ипотечный кредит, который слишком дорог для вашего бюджета, даже если кредитор готов дать вам деньги взаймы. . Калькулятор «Сколько домов я могу себе позволить» от Bankrate поможет вам пробежаться по цифрам.

Как только вы узнаете, что вы можете себе позволить, вы можете предпринять следующие шаги с финансовой точки зрения. Последнее, что вы хотите сделать, это прыгнуть в 30-летний ипотечный кредит, который слишком дорог для вашего бюджета, даже если кредитор готов дать вам деньги взаймы. . Калькулятор «Сколько домов я могу себе позволить» от Bankrate поможет вам пробежаться по цифрам.

Как уменьшить ежемесячный платеж по ипотеке

Если ежемесячный платеж, который вы видите в нашем калькуляторе, выглядит немного недостижимым, вы можете попробовать некоторые тактики, чтобы уменьшить удар. Поиграйте с несколькими из этих переменных:

- Выберите более длительный кредит. При более длительном сроке ваш платеж будет ниже (но вы будете платить больше процентов в течение срока действия кредита).

- Тратьте меньше на дом. Чем меньше займов, тем меньше ежемесячный платеж по ипотеке.

- Избегайте PMI. Первоначальный взнос в размере 20 процентов или более (или, в случае рефинансирования, собственный капитал в размере 20 процентов или более) освобождает вас от страховки частного ипотечного кредита (PMI).

- Покупайте по более низкой процентной ставке. Имейте в виду, однако, что некоторые сверхнизкие тарифы требуют внесения предоплаты баллами.

- Сделайте больший первоначальный взнос. Это еще один способ уменьшить размер кредита.

Следующие шаги

Ипотечный калькулятор — это трамплин, который поможет вам рассчитать ежемесячный платеж по ипотеке и понять, что он включает. Ваш следующий шаг после изучения чисел:

- Получите предварительное одобрение ипотечного кредитора. Если вы покупаете дом, это обязательно.

- Подать заявку на ипотеку. После того, как кредитор проверит вашу занятость, доход, кредит и финансы, у вас будет лучшее представление о том, сколько вы можете занять. Вы также будете иметь более четкое представление о том, сколько денег вам нужно принести на заключительный стол.

Калькулятор ипотечного кредита: альтернативные варианты использования

Большинство людей используют калькулятор ипотечного кредита для расчета платежа по новому ипотечному кредиту, но его можно использовать и для других целей.

Вот некоторые другие варианты использования:

Планируете досрочно погасить ипотечный кредит.

Используйте функцию «Дополнительные платежи» ипотечного калькулятора Bankrate, чтобы узнать, как можно сократить срок и сэкономить больше в долгосрочной перспективе, заплатив дополнительные деньги в счет погашения основного долга. Вы можете вносить эти дополнительные платежи ежемесячно, ежегодно или даже один раз.

Чтобы рассчитать сбережения, нажмите ссылку «Амортизация / график платежей» и введите гипотетическую сумму в одну из категорий платежей (ежемесячно, ежегодно или единовременно), затем нажмите «Применить дополнительные платежи», чтобы увидеть, сколько процентов вы Все закончится выплатой и вашей новой датой выплаты.

Решите, стоит ли ARM риск.

Более низкая начальная процентная ставка по ипотеке с регулируемой процентной ставкой, или ARM, может быть заманчивой. В то время как ARM может быть подходящим для некоторых заемщиков, другие могут обнаружить, что более низкая начальная процентная ставка не сократит их ежемесячные платежи так сильно, как они думают.

Чтобы получить представление о том, сколько вы действительно сэкономите на начальном этапе, попробуйте ввести процентную ставку ARM в ипотечный калькулятор, оставив срок равным 30 годам. Затем сравните эти платежи с платежами, которые вы получаете, вводя ставку для обычной 30-летней фиксированной ипотеки. Это может подтвердить ваши первоначальные надежды на преимущества ARM или дать вам возможность проверить, действительно ли потенциальные преимущества ARM перевешивают риски.

Узнайте, когда можно отказаться от частного ипотечного страхования.

Вы можете использовать ипотечный калькулятор, чтобы определить, когда у вас будет 20-процентная доля в вашем доме. Это волшебное число для требования, чтобы кредитор отказался от требования частного ипотечного страхования. Если при покупке дома вы внесли менее 20% первоначального взноса, вам придется каждый месяц платить дополнительную плату сверх вашего обычного платежа по ипотеке, чтобы компенсировать риск кредитора.

Как только у вас будет 20 процентов капитала, эта плата исчезнет, а это означает, что в вашем кармане будет больше денег.Просто введите первоначальную сумму ипотечного кредита и дату закрытия и нажмите «Показать график погашения». Затем умножьте первоначальную сумму ипотеки на 0,8 и сопоставьте результат с ближайшим числом в крайнем правом столбце таблицы амортизации, чтобы узнать, когда вы достигнете 20-процентного капитала.

.jpg) Как только у вас будет 20 процентов капитала, эта плата исчезнет, а это означает, что в вашем кармане будет больше денег.

Как только у вас будет 20 процентов капитала, эта плата исчезнет, а это означает, что в вашем кармане будет больше денег.Объяснение терминов

Использование онлайн-калькулятора ипотечного кредита поможет вам быстро и точно рассчитать ежемесячный платеж по ипотечному кредиту, используя всего несколько фрагментов информации. Он также может показать вам общую сумму процентов, которые вы будете платить в течение срока действия ипотечного кредита. Чтобы использовать этот калькулятор, вам потребуется следующая информация:

Цена дома — это сумма в долларах, которую вы готовы заплатить за дом.

Первоначальный взнос — Первоначальный взнос — это деньги, которые вы отдаете продавцу дома. По крайней мере, 20-процентный аванс обычно позволяет избежать ипотечного страхования.

По крайней мере, 20-процентный аванс обычно позволяет избежать ипотечного страхования.

Сумма кредита — Если вы получаете ипотечный кредит на покупку нового дома, вы можете найти этот номер, вычитая первоначальный взнос из цены дома. Если вы рефинансируете, это число будет непогашенным остатком по вашей ипотеке.

Срок кредита (лет) — это срок ипотеки, которую вы рассматриваете. Например, если вы покупаете дом, вы можете выбрать ипотечный кредит на 30 лет, который является наиболее распространенным, поскольку он позволяет снизить ежемесячные платежи за счет увеличения периода погашения на три десятилетия. С другой стороны, домовладелец, который занимается рефинансированием, может выбрать кредит с более коротким периодом погашения, например, 15 лет. Это еще один распространенный термин ипотечного кредита, который позволяет заемщику сэкономить деньги, заплатив меньшую общую сумму процентов. Тем не менее, ежемесячные платежи по 15-летней ипотеке выше, чем по 30-летней, поэтому это может быть большим бременем для семейного бюджета, особенно для тех, кто впервые покупает жилье.