Содержание

Закладная на квартиру по ипотеке — Контур.Реестро — СКБ Контур

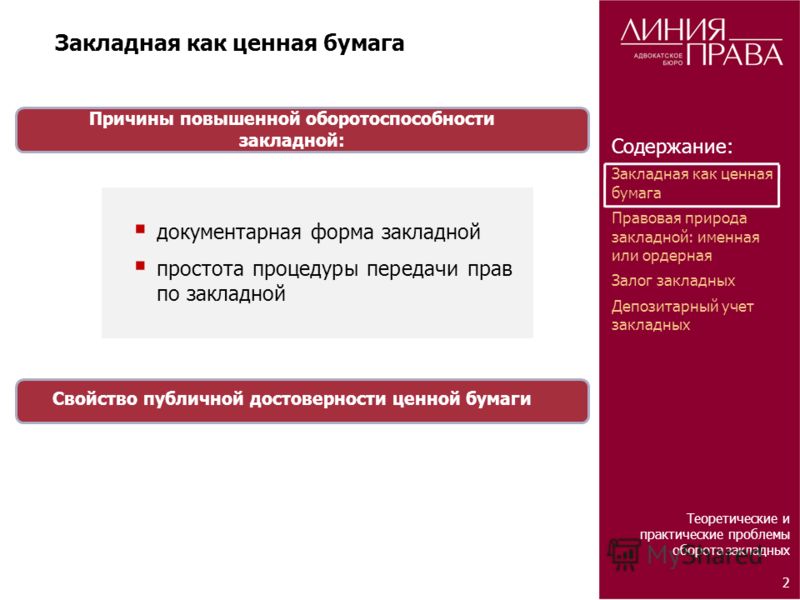

В статье расскажем, как оформляют закладные, где их хранят и что делать, если документ потерялся.

Что такое закладная на квартиру при ипотеке

Если вы планируете купить недвижимость в ипотеку, банк может попросить составить закладную. Такой документ подтвердит, что:

- в определенный срок заемщик должен выплатить банку сумму ипотеки и проценты,

- на срок кредитования недвижимость передается в залог банку.

Для чего нужна закладная при ипотеке

Закладная гарантирует, что в случае неуплаты долга, недвижимость перейдет в собственность банка. Так, если заемщик потеряет работу, банк сможет продать квартиру и вернуть свои деньги.

Какие документы нужны для закладной

Для оформления закладной заемщику потребуются:

- Паспорт. Не забудьте и паспорт созаемщика, если планируете выплачивать ипотеку совместно с кем-то.

- Документы, которые подтверждают платежеспособность. Например, справку 2-НДФЛ или выписку с зарплатного счета.

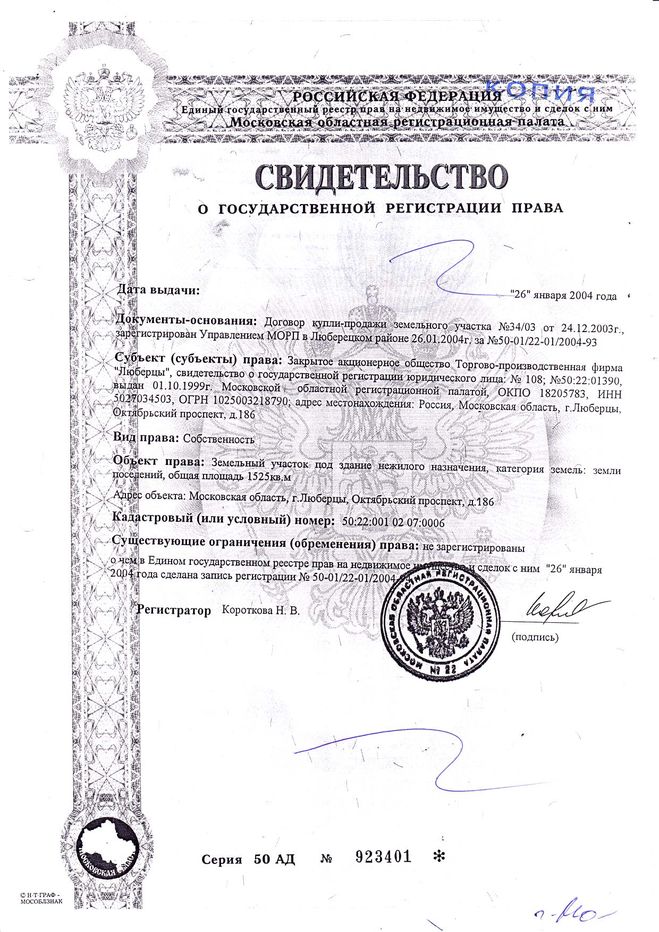

- Документы, которые подтверждают право на квартиру. Это может быть выписка из ЕГРН, договор купли-продажи или свидетельство о собственности.

- Акт приема-передачи. Понадобится, только если вы приобрели квартиру в новостройке.

- Техпаспорт и поэтажный план дома.

- Оценку залога. Банки учитывают оценку только аккредитованных ими организаций. Уточните, с какими оценщиками сотрудничает банк, перед тем, как заказать отчёт.

Некоторые банки могут запрашивать и другие документы. Уточните полный список у своего менеджера или на сайте банка.

Как выглядит закладная на квартиру по ипотеке

В законе не прописано, как должна выглядеть закладная. Банки сами выбирают внешний вид этого документа. Однако в нем обязательно нужно перечислить определенные сведения, например:

- информацию о банке, в том числе ИНН и ОГРН;

- имя первого владельца закладной;

- информацию о кредитном договоре;

- информацию о заемщике;

- сумму долга и процентную ставку;

- сроки платежей по ипотеке;

- описание заложенной квартиры и оценку ее стоимости.

Перед тем, как подписать закладную внимательно изучите ее и сверьте с кредитным договором. Если условия кредитования в них отличаются, суды будут учитывать только содержание закладной.

Как оформить закладную на квартиру

Закладную на квартиру составляет банк. Заемщику достаточно прийти в отделение банка и подписать документ. Обычно это происходит в тот же день, что и подписание ипотечного договора.

Регистрация закладной

После подписания закладную нужно зарегистрировать в Росреестре. Сделать это можно одновременно с регистрацией перехода прав собственности на объект.

Подать документы на регистрацию можно в любом отделении МФЦ. Запишитесь на прием и соберите необходимые документы. Сотрудник центра примет пакет документов и отправит их в Росреестр. Забирать зарегистрированную закладную не нужно: ведомство отправит ее в банк.

Где хранится закладная по ипотеке

Банк может хранить закладную самостоятельно, а может передать ее в депозитарий. В этом случае на документе ставят специальную отметку с названием и адресом депозитария.

В этом случае на документе ставят специальную отметку с названием и адресом депозитария.

Депозитарий может выдать банку закладную только в определенных случаях, например, чтобы:

- передать ее в другой депозитарий;

- внести в нее изменения;

- предоставить в суде;

- передать по запросу полиции.

Как закладная может использоваться банком

Если банку понадобятся деньги до окончания срока ипотеки, он может:

- Продать закладную полностью. Для этого ему не нужно разрешение заемщика. После продажи получать платежи по ипотеке будет новый владелец закладной, однако он не сможет менять условия кредитования.

- Продать закладную частично. Такую сделку также проводят без участия заемщика. Обычно после продажи получатель платежей не изменяется: банк самостоятельно переводит часть вашего платежа другому лицу.

- Обменяться закладными. Если суммы кредитования отличаются, банк получит доплату или сам должен будет возместить эту разницу.

- Оформить эмиссионные бумаги. Банк может разделить сумму ипотеки на части и выпустить на них свои ценные бумаги. Такие бумаги можно продавать или обменивать, а купить их может даже физическое лицо.

Что делать с закладной после погашения ипотеки

Чтобы получить закладную, заемщик должен написать заявление в банк. К этому заявлению нужно приложить справку о погашении кредита. На выдачу закладной у банка есть один календарный месяц, но обычно документ получают в течение нескольких дней.

После получения закладной нужно снять обременение с квартиры. Сделать это можно лично в МФЦ и онлайн: в специальных сервисах или на портале Росреестра.

Чтобы снять обременение в МФЦ:

- Напишите специальное заявление, приложите к нему закладную или справку о погашении кредита.

- Передайте пакет документов сотруднику МФЦ.

Обычно Росреестр рассматривает заявление в течение пяти рабочих дней. Если заемщик покупал квартиру в строящемся доме, этот срок может растянуться до семи рабочих дней.

Если заемщик покупал квартиру в строящемся доме, этот срок может растянуться до семи рабочих дней.

Чтобы снять обременение онлайн через портал Росреестра:

- Войдите в личный кабинет на портале. Для входа используйте пароль и логин учетной записи портала Госуслуг.

- Заполните электронное заявление и приложите к нему скан закладной.

- Подпишите заявление электронной подписью. Обратите внимание, для работы на сайте нужна специальная подпись — с расширением для работы на портале.

Что делать если после выплаты ипотеки не отдают закладную

Банк не может хранить у себя закладную, если заемщик погасил долг. Если он этого не сделал, заемщик может написать жалобу на имя руководителя банка.

Если жалобу оставят без внимания, можно обратиться за помощью в Центральный Банк РФ. Если и после этого банк не выдает документ, заемщик может обратиться в суд.

Возможна ли ипотека без закладной

Закладная — не обязательный документ, некоторые банки выдают ипотеку и без нее. Однако, если банк требует оформить закладную, вы не можете от нее отказаться. В этом случае вы можете только сменить ипотечный банк.

Однако, если банк требует оформить закладную, вы не можете от нее отказаться. В этом случае вы можете только сменить ипотечный банк.

Закладную нельзя выдать, если заемщик берет ипотеку на покупку или аренду имущественного комплекса предприятия. Также такой документ не оформляют, пока не определят точную сумму долга.

Что делать, если закладная утеряна

Даже если документ утерян, его можно восстановить. Сформировать дубликат закладной может как заемщик, так и банк. Восстановленный документ нужно отправить на проверку в Росреестр. Ведомство хранит копии всех закладных. Сотрудник Росреестра сверит два документа и, если они не отличаются, выдаст новую закладную с отметкой «Дубликат».

Если восстановить закладную не получается, заемщик может снять обременение через суд.

Можно ли вносить в закладную изменения

Если условия ипотеки изменились, заемщик и банк могут исправить и закладную. Для этого они должны составить дополнительное соглашение к ипотечному кредиту. После этого соглашение нужно зарегистрировать в Росреестре.

Для этого они должны составить дополнительное соглашение к ипотечному кредиту. После этого соглашение нужно зарегистрировать в Росреестре.

Закладная на квартиру \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Закладная на квартиру

Подборка наиболее важных документов по запросу Закладная на квартиру (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Жилье:

- Акт приема передачи квартиры по договору дарения

- Акт приема передачи квартиры после ремонта

- Амортизация жилого фонда

- Амортизация квартир в бухгалтерском учете

- Апартаменты это

- Ещё…

- Ипотека:

- 3-НДФЛ покупка квартиры в ипотеку

- 3-НДФЛ проценты по ипотеке

- Внесение изменений в закладную

- Военная ипотека

- Военная ипотека при разводе

- Ещё…

Судебная практика: Закладная на квартиру

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Интересная цитата из судебного решения: Суд округа признал, что действия, направленные на причинение вреда банку, совершены не регистрирующим органом, а недобросовестной стороной по сделке (заемщиком денежных средств А.![]() ), которая представила на регистрацию недостоверную закладную и реализовала спорную квартиру иному лицуИнтересная цитата из судебного решения

), которая представила на регистрацию недостоверную закладную и реализовала спорную квартиру иному лицуИнтересная цитата из судебного решения

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2021 год: Статья 13 «Основные положения о закладной» Федерального закона «Об ипотеке (залоге недвижимости)»»Довод заявителя жалобы о том, что причиной утраты Банком предмета залога явилось именно его бездействие по не заключению предусмотренного частью 8 статьи 13 Закона об ипотеке соглашения об изменении ранее установленных условий закладной, что впоследствии позволило Масленникову М.О. произвести отчуждение квартиры без условий об имеющимся ограничении (обременении) в виде ипотеки, а также послужило причиной отсутствия указанных сведений в одной из выписок из ЕГРН, полученной Примак О.А., также отклоняется судом кассационной инстанции, поскольку отсутствие соглашения об изменении условий закладной не может быть основанием для погашения записи об ипотеке, возникшей и зарегистрированной в силу закона. «

«

Статьи, комментарии, ответы на вопросы: Закладная на квартиру

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Ситуация: Как продать квартиру, находящуюся в ипотеке?

(«Электронный журнал «Азбука права», 2022)В случае выдачи закладной продажа квартиры допускается, если закладная предусматривает такое право, с соблюдением условий, которые в ней установлены (п. 1 ст. 13, п. 2 ст. 37 Закона N 102-ФЗ).

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Ситуация: Как при разводе поделить квартиру, купленную в браке, в том числе в ипотеку?

(«Электронный журнал «Азбука права», 2022)Соглашение о разделе имущества является основанием для государственной регистрации права общей долевой собственности на квартиру. Кроме того, если квартира находится в залоге, может потребоваться внесение изменений в закладную на квартиру (п. 1 ст. 131 ГК РФ; п. 2 ч. 2 ст. 14 Закона от 13.07.2015 N 218-ФЗ; п. п. 1, 2, 8 ст. 13 Закона от 16.07.1998 N 102-ФЗ).

1 ст. 131 ГК РФ; п. 2 ч. 2 ст. 14 Закона от 13.07.2015 N 218-ФЗ; п. п. 1, 2, 8 ст. 13 Закона от 16.07.1998 N 102-ФЗ).

Нормативные акты: Закладная на квартиру

Федеральный закон от 16.07.1998 N 102-ФЗ

(ред. от 14.07.2022)

«Об ипотеке (залоге недвижимости)»5. Государственная регистрация договора об ипотеке (в случае, если федеральным законом установлено требование о государственной регистрации договора об ипотеке), заключенного в обеспечение возврата кредита или займа, предоставленных на погашение ранее предоставленных кредита или займа на приобретение или строительство жилого дома или квартиры, и выдача закладной, если ее выдача предусмотрена данным договором об ипотеке, могут осуществляться одновременно с погашением ипотеки и аннулированием закладной, которая была выдана в обеспечение ранее предоставленных кредита или займа, при условии представления такой закладной в орган регистрации прав.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Федеральный закон от 13. 07.2015 N 218-ФЗ

07.2015 N 218-ФЗ

(ред. от 14.07.2022)

«О государственной регистрации недвижимости»4.2. При представлении заявления о внесении изменений в записи Единого государственного реестра недвижимости владельцем закладной, удостоверяющей права залогодержателя, в отношении жилого помещения в многоквартирном доме, включенном в программу реновации жилищного фонда в соответствии с Законом Российской Федерации от 15 апреля 1993 года N 4802-1 «О статусе столицы Российской Федерации», орган регистрации прав вносит изменения в содержание закладной в порядке, установленном Федеральным законом от 16 июля 1998 года N 102-ФЗ «Об ипотеке (залоге недвижимости)».

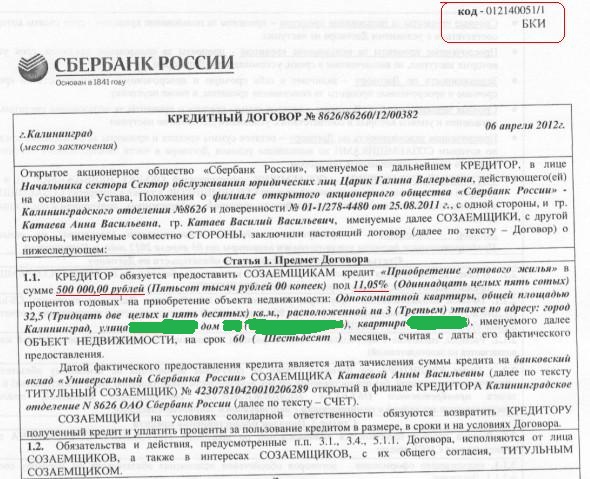

Что такое закладная на квартиру по ипотеке в 2018 году

Жилищные вопросы являются проблемными для многих молодых людей, которые решают создать свою семью и не хотят жить с родителями. Покупка квартиры — это дорого, и не у всех есть достаточное количество средств, чтобы сразу оплатить подобную сделку. На такой случай существует большое количество банковских программ, организации предоставляют возможности ипотечного кредитования, чтобы люди могли приобрести жилье и постепенно расплачиваться за него.

В данном случае понадобиться оформить документы, в их число входит закладная на жилье по ипотеке, которая послужит своеобразной гарантией того, что заемщик полностью выполнит свои обязательства и выплатит кредит.

Как действует гарантия для банка?

Вполне логично, что банк хочет перестраховаться, чтобы иметь уверенность в том, что клиент вернет все деньги. Таким методом перестраховки и служит закладная. Финансовая организация получает часть прав на недвижимость, а на квартиру налагается обременение, которое сохраняется до полного погашения займа. При этом в случае каких-то неприятностей закладная позволяет банковской организации выполнять некоторые операции, чтобы решить финансовые вопросы.

- Частичная продажа залога происходит как межбанковская сделка для получения части финансовых средств. При этом часть доли от платежей переводится на счет третьей стороны, это может продолжаться как на протяжении всех оставшихся выплат, так и на какой-то ограниченный срок. Обычно подобные операции остаются на уровне межбанковских отношений. Условия, определенные в договоре, для заемщика никак не изменяются.

- Полная перепродажа прав — переоформление заемного договора другой финансовой организации. При перепродаже изменяется номер расчетного счета, и организация обязана уведомить заемщика, выслав ему соответственное письмо или пригласив лично в офис банка.

- Обмен закладными — это процедура, напоминающая полную переуступку. Чаще всего, выполняется при уклонении по выплатам, и, если заемщик не заинтересован в каких-то компромиссах. Тогда финансовая структура имеет право реализовать залоговый объект, чтобы возместить свои убытки, включая и проценты по кредиту.

Обычно подобные операции остаются на уровне межбанковских отношений. Условия, определенные в договоре, для заемщика никак не изменяются.

Обычно подобные операции остаются на уровне межбанковских отношений. Условия, определенные в договоре, для заемщика никак не изменяются.Какие разновидности ипотеки бывают

Чаще всего в обиходе все виды кредитования для покупки квартиры называют ипотекой, не уточняя подробностей. Тем не менее, существует несколько разновидностей такого кредита, которые отличаются некоторыми особенностями и оформляются в различных ситуациях.

Для покупки на вторичном рынке. Такая ситуация возникает, когда человек хочет приобрести квартиру, уже бывшую у кого-то в собственности. В этом случае банк выплачивает продавцу нужную сумму, а покупатель постепенно расплачивается уже с банковской организацией, перечисляя выплаты по ипотеке.

Ипотека в приобретении недвижимости с долевым участием. Это покупка жилья, у которого клиент будет первым собственником, поэтому в данной ситуации страхование права собственности не является обязательной процедурой, в отличие от покупки на вторичном рынке. Также для данного вида ипотеки проценты по ставке могут быть немного выше.

Ипотека для молодой семьи. Такой вид кредитования достаточно распространен, но здесь присутствуют ограничения, касающиеся непосредственно возраста заемщиков. Кроме того, это подходит для ситуаций, если человек в данное время живет с родителями в одной квартире, и на каждого жильца приходится менее 10 кв. м., то можно подать заявку на получение субсидии, которая позволит приобрести собственную квартиру.

Как оформляется закладная

Залог становится гарантией выполнения обязательств со стороны заемщика, поэтому составление закладной процедура обязательная. Одновременно точное составление договора несет в себе гарантии соблюдения прав собственника, а регистрация закладной делает недопустимым какое-либо внесение дополнительных пунктов в этот документ.

Форма и структура бланка может иметь отличия у каждой банковской организации, это вполне допустимо, однако при этом сохраняется общее содержание, и обычно в документе можно обнаружить следующие пункты:

- данные о заемщике, и о том, кто предоставил залог, включая все реквизиты и контакты;

- описание залоговой недвижимости, позволяющее без проблем и разночтений с точностью ее опознать, адрес, характеристики, правоустанавливающие документы;

- если по договору денежная сумма указана в валюте, то необходимо прописать ее полную стоимость;

- данные оценщика, производившего экспертное заключение объекта;

- условия кредитования, все особенности договора;

- номер договора и дата его заключения.

Как выглядит документ, можно посмотреть на информационном ресурсе банка, в котором будет оформляться кредитование, или узнать непосредственно в офисе.

Как правильно зарегистрировать залог

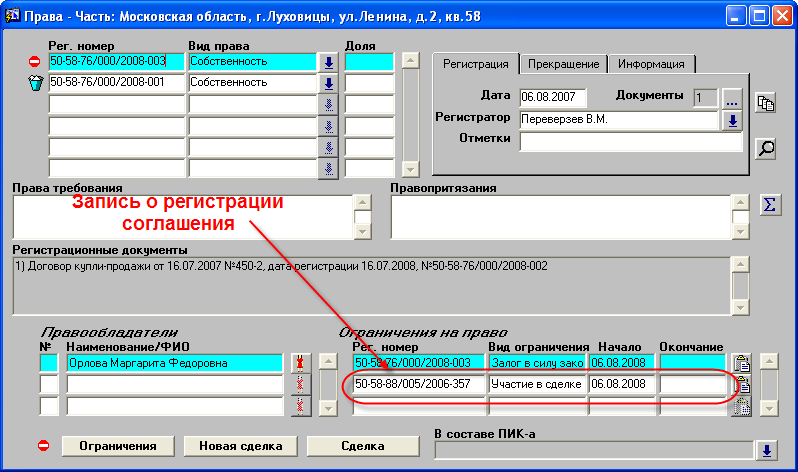

Чтобы сделка была законной, а также для гарантии собственных прав, залог необходимо зарегистрировать. Все документы подаются в Росреестр по месту регистрации объекта недвижимости, где проводится необходимая операция, в ходе которой проставляются нужные отметки, а также закладной присваивается индивидуальный номер. Кроме того, при регистрации указываются следующие данные:

- наименование организации, оформлявшего документ;

- место заключения ипотечного договора;

- дата передачи закладной сотруднику банковской организации.

Чтобы документы были приняты и зарегистрированы, необходимо заплатить пошлину. После всех действий собственник получает документ, свидетельствующий о его праве на данную недвижимость, в котором будет присутствовать отметки о действующем обременении. Чтобы его снять, нужно будет полностью погасить свои долговые обязательства перед кредитором.

Чтобы его снять, нужно будет полностью погасить свои долговые обязательства перед кредитором.

После внесения последнего платежа банк будет обязан предоставить письменное уведомление о том, что заемные средства возвращены в полном объеме. Этот документ является основным для принятия решения о снятии обременения с недвижимости.

Особенности документа

Поскольку закладная является обязательным документом только для банковской организации, то она оформляется исключительно в единственном экземпляре и клиенту не выдается. Это правило действует для всех организаций, не зависимости от места заключения ипотечного договора. Но можно потребовать сделать копию, которая может пригодиться на случай возникновения каких-то спорных ситуаций.

Также, при оформлении закладной, стоит внимательно проверить всю отображенную в ней информацию, чтобы не возникало никаких расхождений.

Во время проведения межбанковских операций возможны ситуации, когда по каким-либо причинам внутри организации документы могут потеряться или приобретают непригодный вид. В данном случае потребуется переоформить полную копию, которая должна иметь аналогичное оригиналу содержание и выполнять те же функции, и обладать соответствующей подписью и печатью. Закладную необходимо будет предоставить при выполнении обязательств и дальнейшем снятии обременения, банковская организация обязана это сделать.

В данном случае потребуется переоформить полную копию, которая должна иметь аналогичное оригиналу содержание и выполнять те же функции, и обладать соответствующей подписью и печатью. Закладную необходимо будет предоставить при выполнении обязательств и дальнейшем снятии обременения, банковская организация обязана это сделать.

Если банк отказывается выдавать нужные документы, пишется заявление на имя его руководителя. В том случае, когда это действие не приносит нужного результата, вопросы решаются через суд, но перед этим необходимо подать жалобу на данную организацию непосредственно в Центральный банк, вмешательство которого поможет решить возникший конфликт.

Выводы

Поскольку закладная требуется, когда обязательства уже выполнены, и остается только закрыть обременение, при возникновении конфликтов и необходимости судебных разбирательств имеет смысл ходатайствовать сразу о снятии обременения, сформулировав свое прошение именно таким образом. Тогда положительное решение суда позволит сразу избавиться от обременения, напрямую, минуя различные инстанции, которые приходится проходить в обычном порядке.

Стоит помнить о том, что закладная — это важный документ, особенно если квартира является единственной недвижимостью и одновременно местом жительства владельца. Именно поэтому к оформлению необходимо отнестись максимально внимательно, тщательно изучая все документы и пункты договора. Это позволит избежать различных проблем и конфликтов, а также защитить свои права при необходимости.

Что такое закладная, как ее оформить, как погасить

Покупка жилья с оформлением ипотеки предполагает, что клиент на долгий срок становится должником банка. Закладная по ипотеке – это страховка для банка на тот случай, если заемщик не сможет погасить долг. Имущество клиента становится залогом его платежеспособности – это может быть не только закладная на квартиру, но и на любую другую недвижимость, которой может распорядиться банк в случае невозврата денег. Банк-кредитор может оформить ипотеку и без закладной, однако риск невозвращения при этом повышается, и поэтому условия ипотеки будут хуже, чем с закладной. Таким образом, закладная – это документ, выгодный как для кредитора, так и для заемщика.

Таким образом, закладная – это документ, выгодный как для кредитора, так и для заемщика.

Закладная: что это такое

Чтобы понять, для чего нужна закладная по ипотеке, сравним получение кредита с торговой сделкой. Заемщик берет большую сумму денег и покупает квартиру. Взамен он дает лишь обещание (кредитный договор), что полностью вернет взятые деньги когда-нибудь, лет через 5-10. Увы, за это время всякое может произойти: он может потерять работу, заболеть, уйти в иной мир — а банк останется с пустыми обещаниями. Может статься, ипотечная квартира будет продана, а деньги прожиты — долг спрашивать не с кого.

Чтобы не допустить такого оборота дел, банк предлагает клиенту оформить закладную. Она представляет собой ценную бумагу с указанием собственности, которая при неблагоприятных обстоятельствах будет использована кредитором для погашения ипотеки. В обмен на крупную сумму денег заемщик отдает в залог материальные ценности, и тем самым гарантирует свою платежеспособность. В качестве залога служат, как правило, объекты недвижимости:

В качестве залога служат, как правило, объекты недвижимости:

- ипотечная квартира и любая другая жилплощадь, находящаяся в собственности заемщика;

- земельный участок под застройку или дача;

- коммерческий объект;

- хозяйственные постройки, нежилое помещение.

Закладная — ценная именная бумага, которая составляется конкретным лицом — залогодателем и адресована держателю этой бумаги.

Должник и залогодатель могут быть разными лицами – их имена обязательно указываются в закладной.

Допустим, молодая семья берет ипотеку на новую квартиру, а в залог оформляет родительское жилье или дачный участок. В качестве должника будет выступать владелец ипотечной квартиры, а в качестве залогодателя – его родители. На имущество, оформленное в залог, налагается обременение: без согласования с банком его нельзя продать, подарить, передать по наследству. При невозврате долга кредитор реализует свое право взыскания на объект недвижимости – продаст его и возместит собственные убытки. По существу, для банка закладная – более важная бумага, чем кредитный договор.

По существу, для банка закладная – более важная бумага, чем кредитный договор.

Если в обоих документах обнаружатся расхождения, в расчет будут приниматься сведения из закладной.

Перед подписанием залогодатели должны самым тщательным образом проштудировать текст бумаги, в которую вписано их кровное имущество.

Заполнение бланка

Залогодатель, как никто другой, обязан понимать, что такое закладная на квартиру при ипотеке – ведь при невозврате кредита он рискует потерять крупное имуществ. По закону «Об ипотеке» залоговый документ должен заполнять сам залогодатель, но на практике бывает иначе. До акта подписания клиент и не представляет, как выглядит закладная: все сведения в бланк вносят банковские работники. Он подписывает бумагу после беглого просмотра, полагаясь на их добросовестность.

Закон ФЗ №102 не предусматривает единого бланка для оформления закладной, но перечисляет все сведения, которые он должен содержать.

- Слово «Закладная» и номер обязательно должны быть в названии – их помещают в шапке документа.

- Сведения о заемщике, залогодателе: ФИО, номер и серия паспорта, адрес и место регистрации. Если это два разных лица, каждому посвящается отдельный пункт.

- Залогодержателем является банк – следует указать его наименование, адрес, номер лицензии, КПП, ИНН.

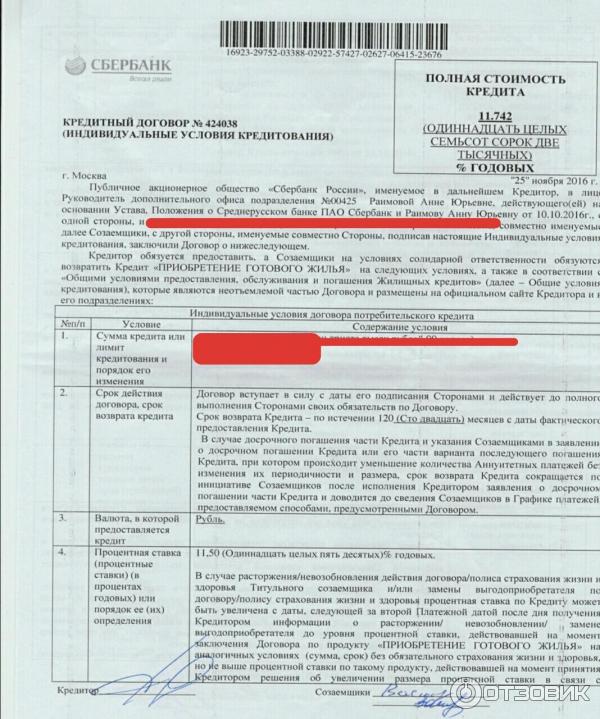

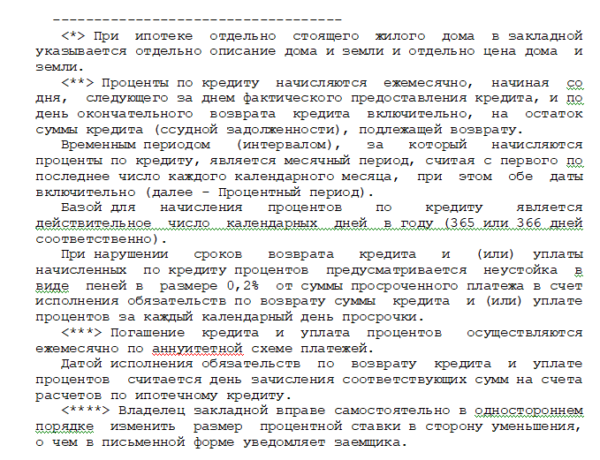

- Данные ипотечного договора прописываются особенно аккуратно: номер и дата заключения; размер ссуды; порядок выплат; сумма месячных взносов; процентная ставка. Сведения надо внимательно сверить с кредитным договором — нарушение его условий даст основания банку для изъятия залогового имущества. Обратите внимание: срок действия закладной по ипотеке зависит от срока выплаты кредита, эти пункты в обоих документах должны быть идентичными.

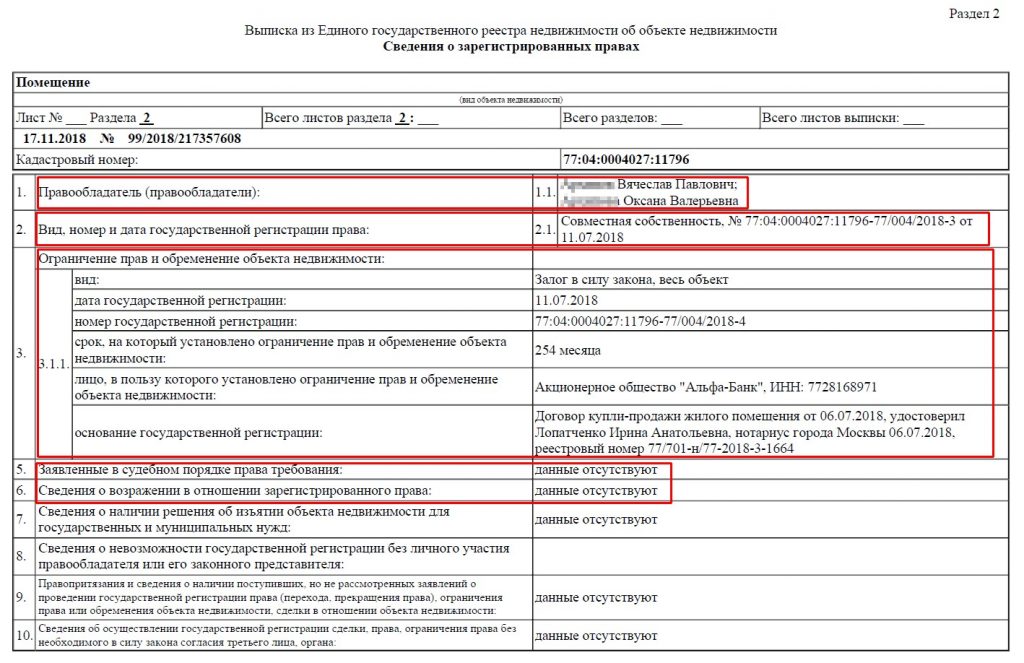

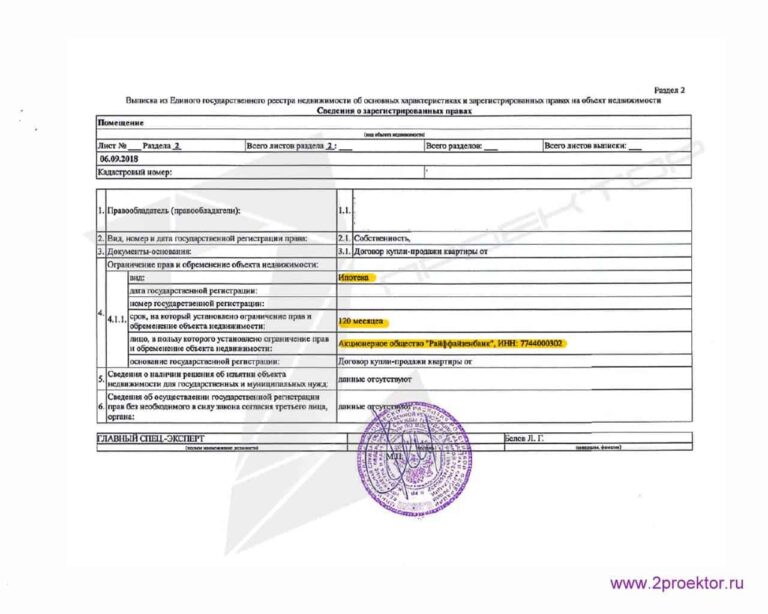

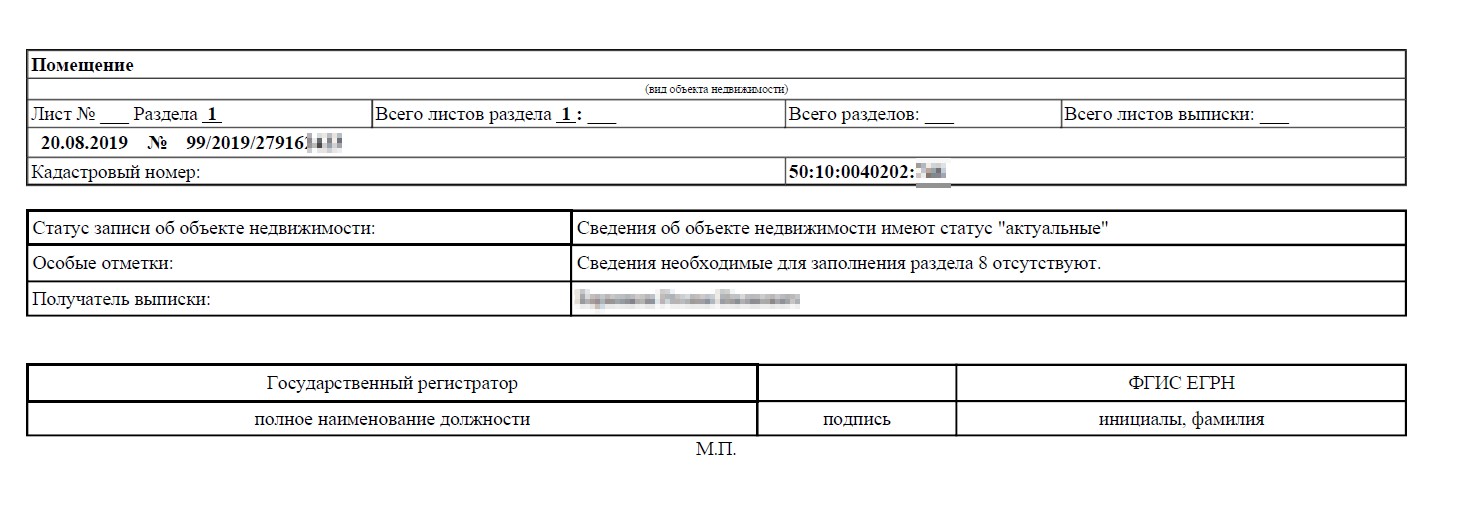

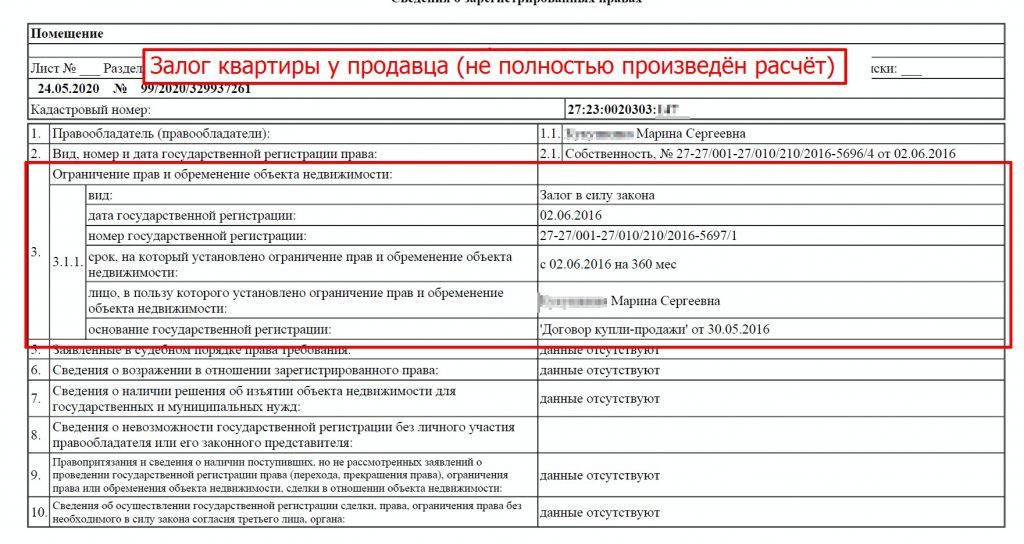

- Залоговое имущество, его описание: адрес; площадь; кадастровый номер; рыночная стоимость. Оценку имущества делает специалист с лицензией на этот вид деятельности. Следует указать обременения на недвижимость (аренда, рента и т. д.), если они есть.

- Сведения о регистрации прав на залоговую собственность.

Затем идут подписи трех лиц, упомянутых в документе: должника, залогодателя, залогодержателя – и дата регистрации ценной бумаги.

Обратите внимание: закладная удостоверяет два права её держателя: во-первых, на получение ваших выплат по кредиту; во-вторых, на взыскание вашей собственности, указанной в залоге.

Регистрация

Оформление закладной по ипотеке удобно осуществить одновременно с подписанием кредитного договора и сделки по купле-продаже. Тогда одновременно с регистрацией прав собственности на квартиру Росреестр зарегистрирует и залоговый документ. Порядок регистрации можно разбить на несколько шагов.

Шаг 1. Оформление закладной по ипотеке в банке

Перед тем как оформить закладную, собирают необходимые документы. Зачастую они такие же, как и для составления кредита. Обычно требуют такие документы для закладной:

- паспорт покупателя квартиры с постоянной пропиской;

- отчет о рыночной стоимости залога – его делают оценщики, а оплачивает залогодатель; со времени последней оценки жилья не должно пройти больше полгода;

- кадастровый паспорт и план залогового объекта;

- права собственности на закладываемую недвижимость: договор купли-продажи — если залогом будет ипотечная квартира; выписка ЕГРН — если в залог отдается другой объект;

- страховка – на случай, если залоговая собственность будет повреждена или уничтожена, тогда долг по кредиту будет выплачивать страховая компания.

- свидетельство о браке, если квартира считается совместной семейной собственностью.

На основании документов для оформления закладной и кредитного договора банковские работники заполняют ценную бумагу с подписью всех заинтересованных лиц. После того, как в банке сделают закладную, эту бумагу вместе с договором о купле-продаже надо зарегистрировать в Росреестре.

Шаг 2. Оплата пошлины

Если закладная регистрируется одновременно с оформлением квартиры в собственность, перед обращением в Росреестр необходимо оплатить пошлину: в кассе Росреестра, МФЦ, в банке или любом терминале. Квитанция об оплате входит в пакет документов купли-продажи, т. е. налогом облагается не закладная, а регистрация прав собственности. Если закладная оформляется отдельно от покупки квартиры, ее регистрация не требует оплаты.

Шаг 3. Сдача документов в Росреестр

Оба пакета документов сдаются для регистрации в Росреестр (напрямую или через МФЦ). Выдаются две расписки: для банка и для залогодателя – с перечнем принятых документов, обозначенным сроком готовности, контактным телефоном. Процедура длится до 5 рабочих дней. При подачи документов через МФЦ срок ожидания удлинится на 3-4 дня.

Процедура длится до 5 рабочих дней. При подачи документов через МФЦ срок ожидания удлинится на 3-4 дня.

Шаг 4. Как получить закладную

В назначенный срок залогодателю на руки выдается два документа:

- выписка из ЕГРН о регистрации собственности, где стоит отметка об ипотечном обременении — ее заемщик оставляет у себя;

- закладная, которая передается в банк, оформивший ипотечный кредит.

После того, как вы получите закладную для банка, побеспокойтесь о получении дубликата или хотя бы сделайте копию для себя. Бывали случаи, когда банк терял единственный экземпляр закладной, а дубликат оформлялся с изменениями не в пользу заемщика.

Восстановление закладной в случае утери

Банк, где хранится единственный экземпляр закладной, может активно использовать этот документ для получения прибыли. В случае его потери неизбежно возникнут трудности со снятием обременения. Хорошо, если на руках у заемщика будет дубликат ценной бумаги — по нему банк составит и зарегистрирует в Росреестре новый документ с пометкой «Дубликат».

Если заемщик вовремя не сделал для себя копию закладной, банк может составить и зарегистрировать дубликат самостоятельно. Однако залогодателю не мешает внимательно перечитать содержание нового документа. Вносить поправки в закладную можно лишь с согласия трех сторон: залогодателя, заемщика, представителя банка. Если сотрудник банка отказывается восстановить закладную, необходимо обратиться по порядку в следующие инстанции:

- жалоба на имя руководителя учреждения;

- обращение в Центробанк с жалобой на банк;

- снятие обременения через суд.

Для создания дубликата от заемщика не потребуется никаких новых документов – все данные были в свое время зарегистрированы в Росреестре.

Электронная версия

С июля 2018 г. стало возможным оформление закладных на официальном сайте Росреестра. Однако для этого нужно получить личную электронную подпись:

- установить специальную программу для создания электронных документов;

- получить в удостоверяющем центре ключ-сертификат для создания электронной подписи.

Все документы пакета должны быть заверены электронной подписью залогодателя. Сама закладная — подписями залогодателя и залогодержателя. Алгоритм регистрации электронной закладной:

- Зайти на портал Росреестра по ссылке https://rosreestr.ru/wps/portal/p/cc_present/reg_rights#/

- Выбрать цель обращения: «Регистрация ограничения (обременения) права».

- Отметить позицию «ипотеки, в т. ч. ипотеки в силу закона».

- Перейти к деталям запроса, нажав соответствующую кнопку внизу.

- Заверить документы электронной подписью и отправить на регистрацию.

Закладная хранится в электронном депозитарии, потеря документа исключена. После выплаты кредита снятие обременения с жилья осуществляется в течение двух недель. Банк отправляет в Росреестр данные о погашении кредита, после чего с квартиры снимаются ограничения. (Закладная в бумажном виде аннулируется на протяжении месяца.)

В банках, которые еще не перешли оформление электронных закладных, ценные бумаги оформляются в бумажном виде.

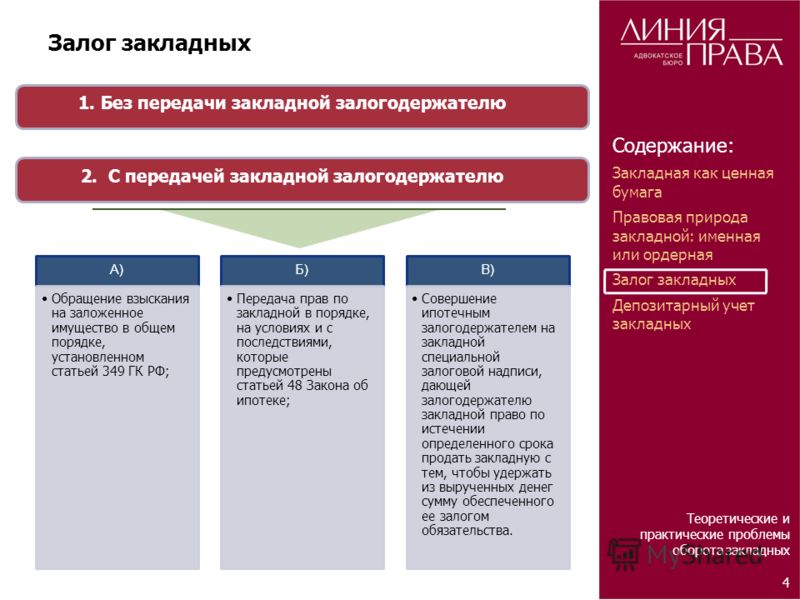

Как банки используют закладные

Закладные в банке используются различным образом. Из банка обременение на ипотеку может перейти во временное распоряжение другого держателя. Иногда в интересах прибыли банки продают именные ценные бумаги, не нуждаясь для этого в разрешении залогодателя.

Ниже перечислены варианты использования закладной банком.

Частичная продажа залога

Нуждаясь в быстром возврате денег по ипотеке, залогодержатель может продать часть закладной в банке другому кредитору. Получив от него определенную сумму денег, он расплачивается за нее, перенаправляя взносы по ипотеке на счет своего кредитора. Закладная остается в «родном банке».

Переуступка прав

Иногда залогодержателю требуется сразу вернуть всю сумму, которую должен заемщик. Тогда он переуступает права на закладную другому банку — другими словами, продает эту ценную бумагу. Для заемщика меняется расчетный счет, на который он перечисляет выплаты по кредиту. Все условия ипотеки остаются без изменений. Однако новый залогодержатель может отказать заемщику в предоставлении льгот под предлогом, что не он заключал сделку.

Однако новый залогодержатель может отказать заемщику в предоставлении льгот под предлогом, что не он заключал сделку.

Обмен

Другой разновидность продажи закладной является обмен ценными бумагами. Допустим, банк отдал вашу «дорогую и долгую» закладную другому залогодержателю, получив от него «быструю и дешевую» с доплатой. Расчетный счет для заемщика может остаться прежним — банк сам перенаправит нужные платежи. Иногда залогодателю будет указан новый счет для погашения долга.

Эмиссия

Чтобы побыстрее получить сумму долга по ипотеке, залогодержатель может разделить её на части, и продать свое право на залоговое имущество разным кредиторам. Заемщик переводит деньги на счет залогодержателя, а тот распределяет их тем, кто купил у него закладную по частям.

При всех манипуляциях банка с закладной условия кредитного договора остаются неизменными.

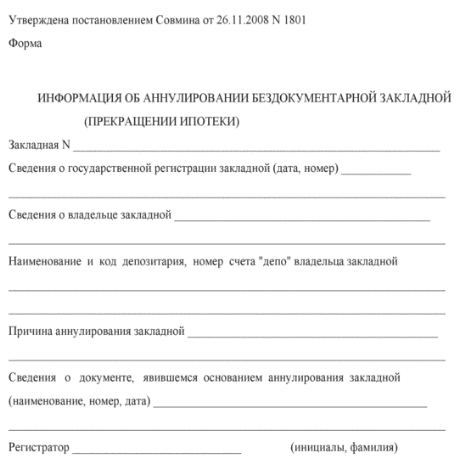

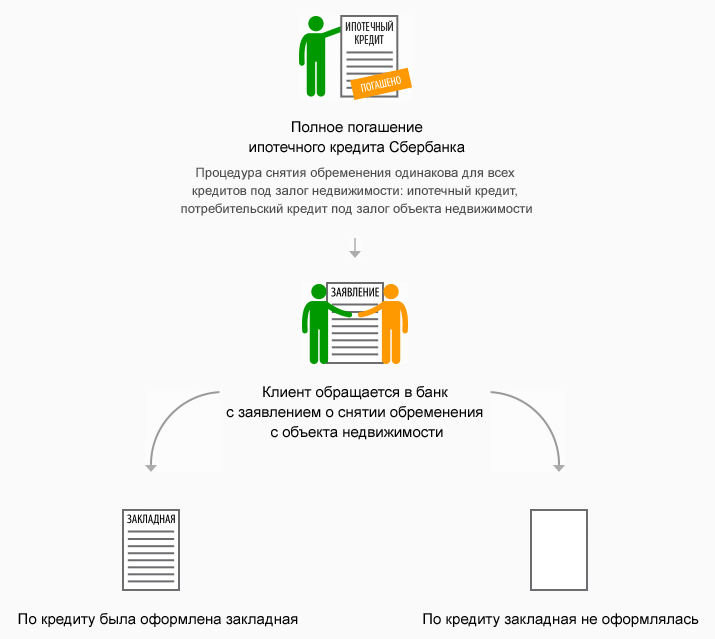

Аннулирование закладной

После погашения кредита банк теряет право на распоряжение вашим имуществом. Закладная теряет силу, обременение с имущества снимается. Ее аннулирование происходит по следующей схеме.

Ее аннулирование происходит по следующей схеме.

- После выплаты кредита надо взять в банке справку о полном погашении долга.

- Подать заявление о выдаче закладной. Банк обязан выдать ее максимум через месяц. При досрочной выплате кредита банк также обязан отдать закладную на руки клиенту с соответствующей отметкой.

- Получив на руки закладную, заемщик отправляется в Росреестр (или МФЦ), где предъявляет три документа: справку о погашении кредита; закладную; заявление о снятии обременения.

На руки он получает выписку из ЕГРН о праве собственности без отметки об ипотеке, а также закладную со штампом «Аннулировано». Ее он может оставить на память себе и своим потомкам.

Таким образом, закладная — документ для банка чрезвычайно выгодный. Этот вид ценных бумаг гарантирует кредиторам 100%-ное возвращение долга, а также облегчает сделки по продаже кредитов. Для заемщика предоставление имущества в залог связано с риском больших материальных потерь в случае затруднений с возвратом кредита. Составляя закладную на квартиру по ипотеке, надо тщательно взвесить возможности возвращения кредита, внимательно отнестись к подписанию документа, получить его дубликат, следить за изменением расчетного счета — словом, аккуратно вести себя в сфере, где крутятся большие деньги.

Составляя закладную на квартиру по ипотеке, надо тщательно взвесить возможности возвращения кредита, внимательно отнестись к подписанию документа, получить его дубликат, следить за изменением расчетного счета — словом, аккуратно вести себя в сфере, где крутятся большие деньги.

Если у вас остались вопросы, задайте их по бесплатным телефонам горячей линии:

8 (800) 350-84-32 для регионов РФ

8 (499) 938-49-63 для Москвы

8 (812) 425-60-96 для С-Петербурга

или воспользуйтесь формой для бесплатной консультации.

Закладная на квартиру по ипотеке: что это такое?

Ипотека

Автор Евгений Трофимов На чтение 4 мин. Опубликовано

Спросить юриста онлайн быстрее. Это бесплатно!

При покупке квартиры с привлечением ипотечного кредита имущество до момента полного его погашения будет находиться в залоге у банка. Этот факт оформляется закладной.

Этот факт оформляется закладной.

Содержание

- Закладная на квартиру по ипотеке: что это такое?

- Для чего нужна закладная?

- Как оформить закладную по ипотеке?

- Образец закладной на квартиру по ипотеке

- Что делать после погашения ипотеки?

Закладная на квартиру по ипотеке: что это такое?

Понятие закладной, основные положения по ее выдаче и содержанию отражены в главе III Федерального закона от 16.07.1998 № 102-ФЗ «Об ипотеке».

Закладная не является обязательным документом, но может быть составлена по договоренности сторон, что отражается пунктом в договоре на выдачу ипотеки. Банки же предпочитают составлять ее.

Закладная — это именная ценная бумага. Она подтверждает передачу недвижимого имущества, приобретенного при использовании заемных средств, в залог. При определенных обстоятельствах (существенных нарушениях условий ипотечного договора) банк вправе воспользоваться закладной и покрыть свои расходы, связанные с выдачей кредита.

С 1 июля 2018 года наравне с бумажными действуют и электронные закладные. Это абсолютно равнозначные документы, что подтверждается п.3 ст.13 Закона об ипотеке, если второй из них подписан усиленной квалифицированной электронной подписью. Все моменты, связанные с применением электронной закладной, отражены в ст.13.2-13.6 Закона.

Для чего нужна закладная?

В соответствии со ст. 13 Закона № 102 закладная удостоверяет права ее владельца:

- на залог имущества, которое обременено ипотечным займом;

- на получение исполнения по обязательствам, обеспеченным ипотекой.

Документ необходим, в первую очередь, банку. Это гарантия возврата денежных средств или взыскания имущества в случае отказа заемщика от исполнения договора. На основании закладной в Росреестр вносится запись о залогодержателе.

Она может быть передана третьему лицу, что влечет за собой смену залогодержателя. Обычно такой пункт содержится в типовом ипотечном договоре.

Как оформить закладную по ипотеке?

Закладная является именной ценной бумагой, потому на нее распространяются требования гражданского законодательства. При отсутствии существенных пунктов она может быть признана неправомерной. В обязательном порядке в документ вносятся следующие сведения:

При отсутствии существенных пунктов она может быть признана неправомерной. В обязательном порядке в документ вносятся следующие сведения:

- Наименование документа.

- Сведения о залогодателе: ФИО, паспортные реквизиты, СНИЛС – для физического лица, полное наименование, адрес местонахождения, ИНН и ОГРН – для юридического лица.

- Сведения о залогодержателе: полное наименование кредитного учреждения, юридический адрес.

- Информация о кредитном договоре с указанием даты и места заключения, исполнение которого обеспечивается ипотекой.

- Сведения о заемщиках заполняется в случае, когда они не являются залогодателями.

- Сумма ипотечного кредита и размер процентов за пользованием им.

- Срок, в течение которого обязательства по договору должны быть исполнены.

- Полное описание объекта недвижимости, дающее возможность идентифицировать его из других подобных: вид, номер по кадастру, площадь, адрес местонахождения, иные уточняющие характеристики.

- Рыночная стоимость залогового жилья на основании отчета об оценке.

- Реквизиты документа, на основании которого у залогодателя возникло право в отношении имущества, являющегося предметом ипотеки.

- Указание на иные обременения, если они имеются.

- Подпись залогодателя.

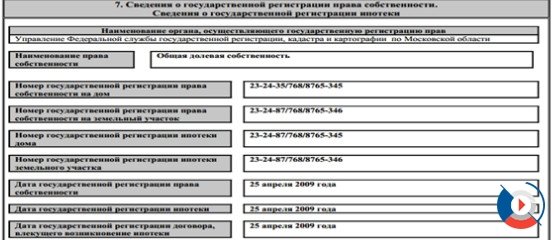

- Сведения о факте регистрации ипотеки с указанием органа регистрации, даты и номера.

- Дата выдачи закладной банку.

Для этого понадобятся следующие документы:

- гражданский паспорт заемщика по ипотеке – залогодателя;

- договор купли-продажи на приобретение жилья в ипотеку;

- отчет о проведенной оценке стоимости имущества;

- договор ипотеки между заемщиком и банком;

- техническая документация на залоговый объект.

Образец закладной на квартиру по ипотеке

Здесь представлена образец формы закладной, которую можно скачать:

Скачать закладную на квартиру по ипотеке

Что делать после погашения ипотеки?

Ипотечный заемщик вправе погасить ипотеку в указанный банком срок или заблаговременно. После полного погашения кредита необходимо запросить в банке справку о том, что обязательства исполнены.

После полного погашения кредита необходимо запросить в банке справку о том, что обязательства исполнены.

В ответ кредитное учреждение выдает соответствующую справку и закладную с отметкой о полном расчете по ипотеке, где указывается дата исполнения обязательств, заверенная подписью работника банка и печатью (п. 1 и 2 ст. 25 Закона №102) в срок до 5 дней. Затем с полученными документами следует обратиться в орган Росреестра или МФЦ для внесения изменений в регистрационные данные с целью погашения записи об обременении в силу ипотеки.

На основании заявления о погашении записи в трехдневный срок запись об ипотеке погашается и происходит аннулирование закладной. Процедура не требует уплаты государственной пошлины.

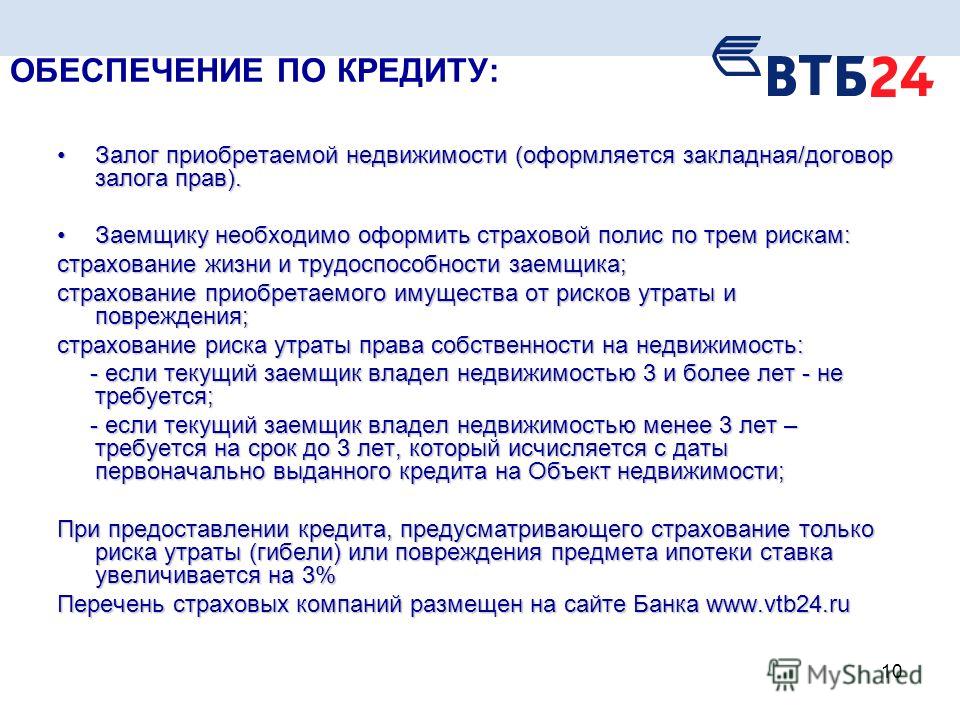

На что влияет закладная по ипотеке ВТБ

Открой содержание статьи

Приобретение квартиры из года в год становится все более сложным вопросом. Её стоимость постоянно растет, а это означает, что человеку становится довольно сложно её купить. Единственным методом для получения собственного жилья становится приобретение квадратных метров с помощью ипотечного кредитования в каком-то банке.

Единственным методом для получения собственного жилья становится приобретение квадратных метров с помощью ипотечного кредитования в каком-то банке.

Если вы решили оформить ипотеку ВТБ, то вы подошли к решению вопроса довольно профессионально. ВТБ является одним из лучших банков России и занимает второе место среди всех финансовых организаций.

Кроме этого для него всегда важны благополучие и комфорт клиента, поэтому он готов идти на некоторые уступки, чтобы клиент смог получить кредит и новую квартиру для себя и своей семьи.

Одним из важных документов, который составляется при оформлении ипотечного кредита и влияет на его цену, является закладная. Она составляется на основании данных из оценочных компаний. Но что это такое? Где храниться? Что делать если она потерялась? Сколько стоит закладная? Каковы плюсы этого документа для залогодателя и заемщика? Давайте узнаем ответы на эти и другие вопросы.

ВТБ24: закладная

Давайте сначала рассмотрим, что представляет собой закладная от ВТБ для получения ипотечного кредита. Выдать довольно большую сумму денег на руки или перевести на имя организации – довольно рисковый вопрос для любого банка. Поэтому ему нужно обезопасить себя и защитить клиента от потери имущества. Для этого он составляет закладную на приобретаемую квартиру, дачный участок.

Она свидетельствует о том, что заемщик является её владельцем, но его права вступает в силу только после выплаты кредита. Если клиент не выполнит своевременную оплату ипотечного кредитования, то он рискует потерять не до конца приобретенную собственность. Банк забирает квартиру себе и распоряжается ею в собственных целях. В то же время закладная помогает клиенту в том, чтобы получить реальную стоимость жилья и не переплачивать больше денег. Она составляется на основании оценочных данных из сторонних компаний, список которых можно узнать в ипотечном центре ВТБ банка.

На что влияет закладная по ипотеке ВТБ

Основная направленность закладной – понять сколько реально стоит жильё, которое хочет приобрести клиент. Даже если клиент перестанет погашать ипотечный кредит, и банк решит забрать у него квартиру, она полностью покрывает его стоимость и ничего не нужно будет доплачивать.

Даже если клиент перестанет погашать ипотечный кредит, и банк решит забрать у него квартиру, она полностью покрывает его стоимость и ничего не нужно будет доплачивать.

Кроме того закладная по ипотеке ВТБ влияет на получение более низкой процентной ставки на выплату кредита. Изначально каждый клиент получает информацию о более высоком проценте, но в то же время после предоставления абсолютно всех документов из списка ВТБ, заемщик вправе рассчитывать на снижение процентной ставки. И это в свою очередь также становится гарантией для банка, что клиент сможет выплатить или вернуть ему всю сумму денег с процентами.

ВТБ: ипотека вторичка оформляется очень просто и на достаточно выгодных условиях, которые подойдут практически каждому клиенту.

Закладная ВТБ 24 при ипотеке

Очень важно, чтобы этот документ был правильно оформлен в соответствии со всеми юридическими нормами и правилами. В нём не должно быть никаких ошибок, так как это приводит к тому, что документ станет недействительным. После составления закладной у заёмщика всегда есть время для того, чтобы подробно и внимательно изучить всю информацию, содержащуюся в нём. Если он сомневается в правильности оформления данного документа, ему можно обратиться к юристу и прийти на подписание закладной вместе с ним. После того, как вы разобрались с тем, правильно ли указанны все данные, тогда вы сможете подписать документ.

После составления закладной у заёмщика всегда есть время для того, чтобы подробно и внимательно изучить всю информацию, содержащуюся в нём. Если он сомневается в правильности оформления данного документа, ему можно обратиться к юристу и прийти на подписание закладной вместе с ним. После того, как вы разобрались с тем, правильно ли указанны все данные, тогда вы сможете подписать документ.

Так как закладная оформляется на основе оценки жилья, вам необходимо обращать внимание на следующие подробности и детали:

- Как проводится фотографирование объекта с учетом местности, дома или жилого комплекса, квартиры.

- Правильно ли внесены в оценочный документ сведения о заемщике и созаемщиках.

- Соответствует ли оно перечню применяемых стандартов.

- Соответствует ли документ общему рынку недвижимости и конкретному сегменту похожих квартир или участков.

- Какова рыночная стоимость квартиры.

- Есть ли ограничения которые были допущены оценщиком и повлияли на его выводы для создания я экспертной оценки.

Также необходимо всегда обращать внимание на то, учитывался ли год постройки, площадь, инфраструктура, планировка, участвующие в строительстве материалы для стен, перекрытий и перегородок, этажность, количество комнат, наличие транспорта вблизи, состояние экологической обстановки, качество ремонта.

Все эти данные влияют на стоимость и качество оценки квартиры, соответственно они повлияют и на закладную в ВТБ для расчета ипотечного кредита. Поэтому обращайте внимание на самые мелкие детали.

Что означает закладная ВТБ

Многие клиенты начинают переживать после того, как им сообщают о необходимости составления закладной. С чем вызваны эти переживания?

Можно подумать, что финансовая организация теперь будет свободно распоряжаться квартирой для того, чтобы её перепродать без вашего участия, вселить в неё дополнительных лиц, чтобы получать дополнительные деньги с аренды жилья, прописать в неё третьих лиц, которые также оплатят стоимость прописки в качестве вознаграждения.

Но хочется сразу отметить, что данные переживания не соответствует реальности, когда речь идет о кредитовании в ВТБ банке. В действиях по отношению к квартире ограничены и заемщик, и залогодатель. Никто из них не может продать или прописать дополнительных лиц, сдать жилье в аренду до момента полной выплаты кредита. В некоторых случаях можно зарегистрировать в квартире других родственников, но только после того, как вы посетите отделение ВТБ банка и получите на этот шаг соответствующее разрешение.

Оформление закладной по ипотеке ВТБ 24

Обратите внимание, что закладная является именным документом. Он составляется на определённое физическое лицо, которое, как правило, выступает заемщиком и получает средства на покупку квартиры. Ее формирование происходит только в банке и требует собственноручные подписи клиента. После этого движимость, покупаемая в счет кредитных денег ВТБ, переходит во временное владение банком. С её помощью клиент всегда может ещё раз ознакомиться с условиями своего ипотечного договора. Она составляется по отношению к будущему кредиту и не распространяется на другой заём для приобретения недвижимости.

Она составляется по отношению к будущему кредиту и не распространяется на другой заём для приобретения недвижимости.

Для оформления закладной всегда выполняются следующие шаги:

- составление договора с условиями кредитования;

- документ об оценке жилья;

- внесение всех данных в специальный документ, который является банковским банком и имеет юридическую силу;

- регистрация в Росреестре о том, что на недвижимость или имущество наложено обременение из-за выдачи кредита на его приобретение;

- передача закладной в её оригинальном виде на хранение банка ВТБ.

На создание данного документа выделяется 15 рабочих дней. Отсчёт начинается после того, как был получен отчет об оценке от оценочных компаний, а также при наличии документов, которые требуется сотрудникам ВТБ для принятия решения на выдачу ипотеки.

Иногда бывает так, что заявка на получение закладной выполняется быстрее, чем за 14 дней. В то же время срок выдачи этого документа может быть увеличен из-за того, что на выдачу закладных сейчас вырос спрос, и сотрудники не успеют обработать всю информацию качественно, если ускорятся.

Ипотека в Промсвязьбанк отличается от всех других программ, своими условиями и разнообразием.

ВТБ документы для закладной

На самом деле для того, чтобы оформить закладную по ипотеке ВТБ, от клиента не требуется огромного количества документов. Всё, что необходимо в данном случае – это удостоверяющий личность залогодателя документы, подтверждение его право на собственность и оценочные документы по недвижимости.

Если говорить конкретнее, то человек который хочет получить ипотеку от ВТБ должен собрать следующeе:

- Для всех заемщиков и созаемщиков необходимо предоставить документы, удостоверяющие личность.

- Предоставить свидетельство на право собственности по залоговому имуществу.

- Вся необходимая документация по квартире (в том числе о постановке на кадастровый учет).

- Кредитный договор.

- Документ, подтверждающий действие передачи имущества от застройщика к заемщику.

- Оценочная документация по квартире.

- В зависимости от требований и условий ипотеки может понадобиться справка 2-НДФЛ о доходах или по форме банка.

Из чего состоит закладная по ипотеке ВТБ

Закладная оформляется на определённом банковском документе или бланке, который набирает юридическую силу после подписи клиента. Ее заполнением занимаются сотрудники банка, но перед тем как подписаться на нём, необходимо тщательно проверить все графы и, если вам тяжело разобраться во всём, то прийти на её подписание с юристом.

Все поля необходимо тщательно проверить, так как сотрудники банка – обычные люди, и они могут допустить ошибки при заполнении закладной. На что же обратить внимание?

Документ состоит из следующих пунктов:

- название документа;

- номер ипотечного договора или кредитования;

- все данные о заемщиках и созаемщиках;

- условия ипотеки – срок выдачи кредита, размер суммы, процентная ставка, условия ежемесячных платежей, и т. д.;

- действия по договору ипотеке;

- сведения из документа об оценке квартиры;

- справки из Росреестра о том, что имущество, которая вы хотите приобрести, не находится под обременением у других компаний;

- договоры купли-продажи;

- информация о регистрации и передачи прав на квартиру;

- дата создания документа;

- подписи и печать банка.

Сколько делается закладная в ВТБ

Для того, чтобы составить закладную в ВТБ, уходит примерно 15 дней. Если заявок на получение закладной очень много, то выдача может затянуться. А это влияет на размер процентной ставки. Часто этим могут пользоваться сотрудники банка, чтобы заставить клиента оформить как можно быстрее ипотечный кредит. Но если все же немного подождать, то вы сможете получить ипотеку на самых выгодных условиях.

Теперь клиенту необходимо заняться выплатой ипотечного кредита. Если он не нарушал никаких условий и завершил её погашение, можно обратиться в банк для того, чтобы получить закладную на руки. С её помощью вы сможете стать полноправным владельцем квартиры, а банк снимет с неё обременение. На её формирование и выдачу уходит примерно 30 календарных дней с момента создания заявки.

Закладная выдается только в двух случаях:

- окончание выплаты кредита в срок, указанный в договоре;

- окончание выплаты кредита при досрочном погашении ипотеки.

Оставшееся время документ будет находиться в банке. Что необходимо для получения закладной?

Как получить закладную по ипотеке в ВТБ

После того, как заемщик полностью возвратил все деньги, он может забрать закладную себе на руки, чтобы встать хозяином имущества. Для этого ему необходимо обратиться в ипотечный центр или ближайшее отделение банка.

После этого создается дата заказа закладной. Отсчитывайте 30 календарных дней. В течение этого срока банк подготовит документ с пометкой о погашении ипотеки. После этого вам необходимо будет обратиться в Многофункциональный центр предоставления государственных услуг “мои документы”.

Во время этого вам необходимо уже будет иметь закладную с отметкой о полной выплате кредита. Также вам потребуется заявление от вашего имени и имени всех созаемщиков, при необходимости копия доверенности на лицо, которое подписывало закладную в банке. При этом вам не нужно личное присутствие сотрудника. Обременение снимается в течение 3 рабочих дней.

Что делать, если банк потерял закладную?

После оформления закладной она отправляется на хранение в банк. Но перед этим постарайтесь получить копию этого документа. Это пригодится, если банк случайно потеряет закладную, которая будет вам очень нужна после окончания выплаты кредита.

Конечно, сотрудники финансовой организации не должны допускать утерю, но если такое произошло, то от клиента ожидается, что он закажет составление нового документа.

Копия закладной поможет вам оценить правильность данных намного быстрее, чем первый раз, чтобы поставить свою подпись. В том случае, когда вы узнали, что закладная была потеряна, но сотрудники отказываются её переоформить, вы смело можете обращаться в суд. Сначала вам будет составлена досудебная претензия, с которой вы придёте в банк. Если сотрудники всё равно откажут вам в её перевыпуске, то вы можете обратиться в суд. После разбирательства документ будет выдан вам. Это поможет снять обременение и стать полноправным владельцем недвижимого имущества.

Как купить квартиру: что нужно знать

Вы можете воплотить в жизнь американскую мечту о домовладении , владея квартирой так же, как и в традиционном доме с одним арендатором. Владение недвижимостью вместо аренды также может быть полезным для ваших финансов, поскольку вы накапливаете капитал в собственности, которую позже сможете продать, вместо того, чтобы выбрасывать деньги арендодателю. Итак, если вы заинтересованы в покупке квартиры для себя и своей семьи, вот что вам нужно знать.

У вас есть вопросы о том, как покупка квартиры может повлиять на ваш долгосрочный финансовый план? Поговорите с финансовым консультантом сегодня.

Решение «Аренда или покупка»

Возможно, самым важным фактором при принятии решения об аренде или покупке является продолжительность времени, которое вы планируете прожить в своей новой квартире. Вообще говоря, если вы не планируете жить там по крайней мере пять лет, аренда, вероятно, будет более разумным с финансовой точки зрения шагом.

Если вы планируете жить там пять или более лет, сравните, сколько вы платите за аренду, с тем, сколько вы могли бы платить за владение. Выплата по ипотеке, как правило, будет меньше, чем арендная плата, при условии, что помещение, которое вы хотите купить, похоже на то, которое вы арендуете. Это потому, что ваш арендодатель платит столько же, сколько и вы, за основную сумму, проценты, налоги, сборы ассоциации домовладельцев и ремонт, а также немного больше прибыли.

Тем не менее, владение — это нечто большее, чем оплата. Чтобы что-то купить, вам придется вложить больше денег, чем вам потребуется для подписания договора аренды. Самые большие затраты придутся на первоначальный взнос. Сумма, необходимая для этого, зависит от типа ипотеки, которую вы получаете, и, возможно, даже от того, где находится дом.

Большинство обеспеченных государством ипотечных кредитов, застрахованных Федеральной администрацией жилищного строительства (FHA), предусматривают небольшой первоначальный взнос в размере не менее 3,5% от покупной цены. Ветераны могут даже иметь возможность получить ссуду с первоначальным взносом в размере 0 долларов через Департамент по делам ветеранов (VA). Ожидается, что для обычного кредита, не обеспеченного государством, вы внесете 20%.

Ветераны могут даже иметь возможность получить ссуду с первоначальным взносом в размере 0 долларов через Департамент по делам ветеранов (VA). Ожидается, что для обычного кредита, не обеспеченного государством, вы внесете 20%.

Например, если квартира, которую вы хотите купить, стоит 200 000 долларов, вы можете рассчитывать на 7 000 долларов в качестве первоначального взноса в размере 3,5% FHA. С другой стороны, обычный кредитор потребует 40 000 долларов, или 20%, вниз.

Вам также потребуются наличные для покрытия расходов. Они оплачивают обследование, оценку, осмотр дома и страхование титула, среди прочих расходов. Затраты на закрытие дома стоимостью 200 000 долларов могут составить несколько тысяч долларов. Вы можете включить расходы на закрытие в сумму кредита, хотя это, очевидно, увеличит ваши платежи по ипотеке. Однако обычно вы не можете брать первоначальный взнос. Вам нужно будет иметь это наличными.

Расчет того, что вы можете себе позволить

Теперь пришло время узнать, сколько вы можете позволить себе платить. Начните с определения отношения долга к доходу. Для этого сложите все свои ежемесячные платежи по долгам, такие как кредитные карты, автокредиты, студенческие ссуды, выплаты алиментов, алименты и предполагаемый платеж по ипотеке.

Начните с определения отношения долга к доходу. Для этого сложите все свои ежемесячные платежи по долгам, такие как кредитные карты, автокредиты, студенческие ссуды, выплаты алиментов, алименты и предполагаемый платеж по ипотеке.

Затем вы можете разделить эту цифру на свой ежемесячный доход и выразить результат в процентах. Если ваши общие ежемесячные платежи по долгу составляют 2000 долларов, а ваш ежемесячный доход составляет 5000 долларов, вы разделите 2000 долларов на 5000 долларов. Результат 0,4, или 40%.

Кредиторы используют это отношение долга к доходу, чтобы определить, какую сумму ежемесячного платежа вы можете себе позволить. Обычно они ищут отношение долга к доходу не более 43%. Если вы окажетесь выше этой отметки, вам может быть сложно претендовать на получение ипотечного кредита. Вы можете улучшить соотношение долга к доходу, запланировав более низкий платеж по ипотеке. Обычно это означает покупку более дешевой квартиры.

Ипотечный калькулятор SmartAsset может помочь вам смоделировать весь описанный выше процесс. Все, что вам нужно, это полная стоимость дома, размер вашего первоначального взноса, тип и продолжительность ипотеки, которую вы получаете, и процентная ставка, которую вы ожидаете получить. Однако не пренебрегайте другими расходами. К ним относятся налоги на имущество, страхование домовладельцев и, возможно, сборы ассоциации домовладельцев. Все эти расходы вместе взятые могут добавить к вашим платежам несколько сотен долларов в месяц.

Все, что вам нужно, это полная стоимость дома, размер вашего первоначального взноса, тип и продолжительность ипотеки, которую вы получаете, и процентная ставка, которую вы ожидаете получить. Однако не пренебрегайте другими расходами. К ним относятся налоги на имущество, страхование домовладельцев и, возможно, сборы ассоциации домовладельцев. Все эти расходы вместе взятые могут добавить к вашим платежам несколько сотен долларов в месяц.

Покупка кондоминиумов 0r кооперативов

Альтернативой покупке квартиры может быть покупка нескольких кондоминиумов или кооперативов, которые физически устроены аналогично, но могут сильно отличаться в управлении. Когда вы покупаете кондоминиум, вы покупаете квартиру в здании. Это означает, что вы разделите расходы на эксплуатацию здания с другими владельцами кондоминиума. Покупка кооператива означает покупку части собственности корпорации, которой принадлежит здание. Вместо конкретного подразделения вы будете владеть акциями корпорации.

Ипотечные кредиторы предъявляют разные требования к кредитам на квартиры и кооперативы. Например, они могут захотеть убедиться, что у ассоциации кондоминиумов достаточно денег в банке в качестве финансовых резервов для покрытия любого необходимого ремонта или технического обслуживания. Некоторые кредиторы неохотно выдают кооперативные кредиты, потому что они не могут вернуть себе квартиру, если у вас возникнут проблемы с платежами. Так что, если вы ищете кредит, вы можете найти квартиру или доступное жилье на одну семью, чтобы быть лучшим вариантом.

Дополнительная помощь

Потенциальные покупатели квартир могут получить помощь от лицензированного агента по недвижимости. Агент может помочь с вопросами о ценах, налогах, сборах и сообществах. В то же время он или она может дать ценную информацию о том, как вести переговоры с продавцами.

Вы даже можете интегрировать финансового консультанта в процесс покупки жилья. Эти люди часто будут работать вместе с агентами по недвижимости, чтобы гарантировать, что решения, которые вы принимаете, соответствуют вашим общим финансовым целям. Кроме того, они могут ответить на ваши вопросы о том, что вы можете себе позволить и на какую сумму кредита вы можете ориентироваться.

Кроме того, они могут ответить на ваши вопросы о том, что вы можете себе позволить и на какую сумму кредита вы можете ориентироваться.

Итог

В целом, покупка квартиры может быть похожа на покупку дома на одну семью. Заявка на получение кредита и процедуры закрытия очень похожи. Важной частью является определение того, сколько дома вы можете себе позволить, а затем определение того, следует ли вам покупать или арендовать. Как только вы сможете это понять, вы можете настроить свои финансы в рамках подготовки к вашему решению.

Советы по улучшению вашего финансового положения

- Хотя финансовые консультанты обычно занимаются формированием вашей инвестиционной стратегии, они часто могут делать гораздо больше, например, помочь вам с покупкой квартиры. Найти квалифицированного финансового консультанта не составит труда. Бесплатный инструмент SmartAsset подбирает вам до трех финансовых консультантов, которые обслуживают ваш регион, и вы можете бесплатно взять интервью у своих консультантов, чтобы решить, какой из них подходит именно вам. Если вы готовы найти консультанта, который поможет вам достичь ваших финансовых целей, начните прямо сейчас.

- Хорошо продуманный бюджет — это первый шаг к достижению полного контроля над своими финансами, особенно когда вы думаете о покупке недвижимости. Если вам сложно начать процесс бюджетирования, калькулятор бюджета SmartAsset может предложить несколько советов, которые помогут вам начать с правильного пути.

Если вы готовы найти консультанта, который поможет вам достичь ваших финансовых целей, начните прямо сейчас.

Если вы готовы найти консультанта, который поможет вам достичь ваших финансовых целей, начните прямо сейчас.Фото: ©iStock.com/ewg3D, ©iStock.com/mizar_21984, ©iStock.com/Hispanolistic

Марк Хенрикс

Марк Хенрикс писал о личных финансах, инвестировании, выходе на пенсию, предпринимательстве и других темах более 30 лет. Его внештатная подпись появилась на CNBC.com и в The Wall Street Journal, The New York Times, The Washington Post, Kiplinger’s Personal Finance и других ведущих изданиях. Марк написал книги, в том числе «Не просто жизнь: полное руководство по созданию бизнеса, который дает вам жизнь». Его любимые репортажи — это те, которые помогают обычным людям увеличить свое личное благосостояние и удовлетворенность жизнью. Выпускник программы журналистики Техасского университета, он живет в Остине, штат Техас. В свободное время он любит читать, заниматься волонтерством, выступать в акустическом музыкальном дуэте, кататься на байдарках по бурным водам, заниматься пешим туризмом и участвовать в триатлоне.

Выпускник программы журналистики Техасского университета, он живет в Остине, штат Техас. В свободное время он любит читать, заниматься волонтерством, выступать в акустическом музыкальном дуэте, кататься на байдарках по бурным водам, заниматься пешим туризмом и участвовать в триатлоне.

Как покупать и финансировать многоквартирные дома

Кредиты на строительство многоквартирных домов очень похожи на другие виды финансирования жилой недвижимости. Все начинается с недвижимости, заемщика и кредитора, а заканчивается, если все идет хорошо, закрытием кредита и вновь приобретаемой или рефинансируемой недвижимостью.

Вот руководство к тому, что должны знать заемщики о том, как покупать и финансировать многоквартирные дома:

Что представляет собой многоквартирный дом?

Отдельные дома, кондоминиумы, дуплексы, триплексы и четырехквартирные дома, как правило, классифицируются как одно-четырехквартирные или одно-четырехквартирные. Недвижимость, состоящая из пяти и более жилых помещений, классифицируется как многоквартирные дома или многоквартирные дома.

Ссуда на дуплекс, триплекс или четвёрку не сильно отличается (если вообще отличается) от ссуды на отдельный дом, но ссуда на более крупную недвижимость требует «немного другого андеррайтинга, немного более высокой квалификации», — говорит Дэн Борланд. , офис-менеджер по коммерческой недвижимости в Wells Fargo в округе Ориндж, Калифорния.

Как получить квалификацию

Одно из отличий заключается в том, что до утверждения кредита на квартиру кредитор может рассмотреть более качественную информацию, чтобы попытаться понять опыт заемщика в качестве владельца или управляющего арендуемой недвижимостью.

«Мы посмотрим на кандидата и скажем: «Чем владел этот человек и каков его управленческий опыт по сбору арендной платы, управлению недвижимостью и управлению проектом такого масштаба?» — говорит Борланд.

Кредитный рейтинг заемщика, налоговые декларации о доходах и налогах с физических лиц и предприятий будут учитываться наряду с отчетами о деятельности за два года и текущей арендной платой за имущество.

Наиболее важными показателями собственности являются:

- Чистая операционная прибыль: Годовой доход за вычетом расходов, которые недвижимость генерирует в результате своей деятельности

- Покрытие обслуживания долга: показатель денежного потока относительно обязательств по выплате долга

- Отношение кредита к стоимости (LTV): показатель отношения суммы кредита к стоимости имущества

«Свойство должно обслуживать свой долг с комфортной маржой», — говорит Борланд.

Заемщики, которым нужна большая гибкость, могут обратиться в небольшой банк, говорит Блейк Кройц, специалист по коммерческим кредитам в County Commerce Bank в Вентуре, Калифорния.

«Обычно мы ищем 30-процентный первоначальный взнос, и кредитный рейтинг важен, но это не является решающим фактором», — говорит Кройц. «Если кто-то сильнее в одной области и слабее в другой, мы можем это обойти».

Недвижимость смешанного назначения и частично занятая недвижимость

Недвижимость смешанного назначения может быть классифицирована как коммерческая или жилая, частично в зависимости от пропорций каждого использования. Типичная конфигурация многих квартир в нескольких магазинах рассматривается как кредит на квартиру.

Типичная конфигурация многих квартир в нескольких магазинах рассматривается как кредит на квартиру.

«Если соотношение 50 на 50 или гораздо больше коммерческого, андеррайтинг меняется, и структура становится немного более консервативной», — говорит Борланд.

Многоквартирные дома, которые пустуют или заселены лишь частично, могут быть профинансированы; однако ссуда может быть краткосрочной и иметь переменную процентную ставку с расчетом на то, что она будет заменена долгосрочным финансированием, как только недвижимость будет стабилизирована.

Если арендная плата не покрывает долг, денежный поток заемщика может помочь; однако «требуется довольно сильный заемщик, чтобы содержать целое здание с ипотекой», — говорит Кройц.

Соответствие или портфолио?

Как и ссуды от одного до четырех, квартирные ссуды бывают стандартных типов, которые кредиторы могут продавать Fannie Mae или Freddie Mac, и индивидуальных типов, известных как портфельные ссуды, которые кредиторы ведут в своих собственных книгах.

Стандартные или соответствующие кредиты обычно имеют несколько более низкую процентную ставку, но правила более жесткие.

Условия и виды ссуды

Квартирная ссуда может быть долгосрочной (25 или 30 лет) или краткосрочной (пять, семь или 10 лет).

Процентные ставки могут быть фиксированными, переменными или гибридными, которые сначала фиксируются, а затем сбрасываются или становятся переменными по истечении определенного периода времени.

Краткосрочные кредиты могут быть продлены или рефинансированы в конце первоначального срока, хотя процентная ставка, вероятно, будет корректироваться, и могут быть задействованы некоторые сборы.

«Когда срок погашения кредита наступит, ставка, вероятно, изменится», — говорит Кройц. «Это может быть зафиксировано на три или пять лет, а затем в какой-то момент скорректировано. Вы, вероятно, будете иметь дело как минимум с одним изменением ставки за этот период времени».

Сумма кредита

Большинство l клиентов предлагают кредиты на квартиры от 1 миллиона долларов или 2 миллионов долларов до многих миллионов. LTV достигает максимума в 70 или 75 процентов, что означает, что заемщику требуется первоначальный взнос в размере 25 или 30 процентов для покупки (или столько же собственного капитала для рефинансирования). Чем ниже LTV, тем ниже ставка.

LTV достигает максимума в 70 или 75 процентов, что означает, что заемщику требуется первоначальный взнос в размере 25 или 30 процентов для покупки (или столько же собственного капитала для рефинансирования). Чем ниже LTV, тем ниже ставка.

Сборы

Заемщики обычно платят комиссию за выдачу кредита и обычные расходы на закрытие, включая оценку, право собственности и затраты на условное депонирование, а также расходы на любые инспекции, экологические или другие отчеты о должной осмотрительности. Страхование имущества обязательно. Страхование от наводнения потребуется, если недвижимость находится в зоне затопления, установленной правительством.

Собственность

Большинство покупателей приобретают многоквартирный дом через корпорацию с ограниченной ответственностью или ООО.

«Очень редко в имени человека упоминается титул, — говорит Борланд. «Обычно это ООО».

LLC делают то, что следует из их названия: ограничивают ответственность.

«Большинство заемщиков владеют своей отдельной собственностью в своей собственной организации специального назначения или SPE», — говорит Борланд. «Они делают это, чтобы, если у одной собственности возникла проблема, (например) несчастный случай со скольжением и падением, она не могла повлиять на другие активы (владельца)».

«Они делают это, чтобы, если у одной собственности возникла проблема, (например) несчастный случай со скольжением и падением, она не могла повлиять на другие активы (владельца)».

Еще один уровень сложности, который может потребоваться для очень крупного кредита на квартиру, — это объект, удаленный от банкротства с одним активом, который защищает имущество от личного банкротства заемщика и банкротства его или ее другой собственности.

«Актив защищен для нас, — объясняет Борланд, — поэтому, если он перестанет платить проценты по нашему кредиту, мы можем потребовать взыскания права выкупа нашего здания, и нам все равно, что вы и другие ваши организации объявили о банкротстве».

Штрафы за досрочное погашение

Некоторые ссуды на квартиру имеют штраф за досрочное погашение, известный как поддержание доходности. Если заемщик погашает всю или большую часть кредита, кредитор применяет формулу, чтобы определить, сколько заемщик должен заплатить, чтобы компенсировать упущенные проценты.

Другие ссуды на квартиру имеют схему досрочного погашения, известную как понижение. Примером может служить формат 3-2-1.

Borland объясняет: «Если вы погашаете кредит в первый год, вы должны 3 процента от суммы, которую вы заплатили заранее. Во второй год — 2 процента. В третий год — 1 процент. Начиная с четвертого года, в месяц 37 или позже. , вы можете погасить его без предоплаты».

Та же схема может быть применена к формату 5-4-3-2-1.

«Это определенно хорошая вещь, чтобы спросить об этом и попытаться договориться», — говорит Кройц.

Предположение

Некоторые ссуды на квартиру являются предполагаемыми, что означает, что новый заемщик может взять на себя ссуду первоначального заемщика. Предположение может быть использовано для продажи недвижимости и избежания штрафа за досрочное погашение.

«Те же кредитные правила, которые применяются к первоначальному заемщику, будут применяться к новому заемщику», — говорит Борланд. «Если это будет одобрено, этот заемщик будет пользоваться остальными условиями кредита, который предполагается».

Не все ссуды являются предполагаемыми, поэтому заемщики должны спросить, есть ли у ссуды эта функция.

Ссуды без права регресса

Если ссуда имеет «полное право регресса», кредитор может наложить арест на личные активы заемщика (или поручителя), если ссуда не будет погашена. Если это без права регресса, единственный вариант кредитора погасить ссуду в случае невыполнения обязательств состоит в том, чтобы лишить права выкупа и забрать собственность.

«Ссуда без права регресса будет стоить немного дороже, потому что банк берет на себя немного больше риска, поэтому ставки выше», — говорит Борланд.

Документация

После того, как решение о подаче заявки на кредит принято, заемщик должен предоставить кредитору всю информацию, необходимую для принятия решения, говорит Фрэнк Барефилд-младший, президент Abbey Residential, Бирмингем. , Алабама, компания, владеющая 8500 квартирами в Алабаме, Техасе и Флориде.

Вместо того, чтобы заставлять кредитора извлекать информацию по частям, Barefield готовит 30- или 40-страничный пакет, предназначенный для предоставления кредитору всей необходимой информации об имуществе. В комплект входит:

В комплект входит:

- Фотографии недвижимости

- Описание объекта: размер участка, год постройки, количество квартир и благоустройство

- Планы модернизации, такие как площадка для выгула собак, детская игровая площадка, новая бытовая техника, столешницы, сантехника или осветительные приборы, а также стоимость этих улучшений

- Карта, показывающая расположение объекта и близлежащих объектов-конкурентов

- Объяснение сравнения конкурирующего имущества с приобретаемым имуществом

- Арендная плата и насколько она будет повышена или понижена

- Копии планов этажей

- Сводка источников и использования средств для сделки

- Цена покупки и затраты на закрытие

- Сумма кредита и сумма денежных средств

- Сумма резервного фонда

- Имена брокеров по недвижимости, титульных компаний, адвокатов и других специалистов, участвующих в сделке

«Я хочу предоставить именно ту информацию, которая кому-то нужна», — говорит Барефилд. «Не слишком много и не слишком мало».

«Не слишком много и не слишком мало».

Изображение: iStock (Gesundheit)

Распечатать страницу

Что такое кредит на квартиру? (с картинками)

`;

Кэрол Франсуа

Квартирная ссуда – это инструмент финансирования, который позволяет фирмам по управлению недвижимостью или инвесторам приобретать квартиры. Затем эти помещения сдаются арендаторам. Ежемесячная арендная плата используется для погашения кредита на квартиру и обеспечения потока доходов для управляющей компании.

Квартира — это отдельная единица внутри более крупного здания, состоящего из нескольких независимых жилых единиц. В каждой квартире есть кухня, ванная комната, спальная и гостиная зона. Квартиры обычно находятся в крупных городах или местах, где земля дорогая и существует большой спрос на жилую площадь. Это эффективное использование пространства и увеличение количества людей, которые могут жить в определенной области.

В каждой квартире есть кухня, ванная комната, спальная и гостиная зона. Квартиры обычно находятся в крупных городах или местах, где земля дорогая и существует большой спрос на жилую площадь. Это эффективное использование пространства и увеличение количества людей, которые могут жить в определенной области.

Для получения кредита на квартиру требуется три шага: первоначальный взнос, приемлемый кредитный рейтинг и бизнес-план. Важно различать кредит на квартиру и ипотеку. Ипотека, как правило, для земли и здания. Кредит на квартиру выдается на конкретную единицу или количество квартир в большом многоквартирном доме. Собственность сама по себе является активом владельца здания, а не владельца квартиры.

Собственность сама по себе является активом владельца здания, а не владельца квартиры.

Чтобы претендовать на кредит на квартиру, вы должны иметь минимальный 15% первоначальный взнос наличными. Денежные средства могут быть из частных источников или второй финансовой компании. Минимальный требуемый кредитный рейтинг — это маячковый балл 640. Маячковый балл — это значение, созданное кредитным бюро Equifax на основе истории платежей, соотношения долга к доходу и других факторов. Он используется для определения кредитоспособности заемщика.