Содержание

Сбербанк запустил ипотеку под 1% для клиентов с детьми

- Финансы

- Ринат Таиров

Редакция Forbes

Клиенты Сбербанка смогут взять ипотеку по сниженным ставкам — от 1% для заемщиков с детьми и от 5,3% для зарплатных клиентов. Но доступна она будет немногим — только тем, с кем застройщики поделятся своей скидкой по кредиту. И этим число условий не ограничивается

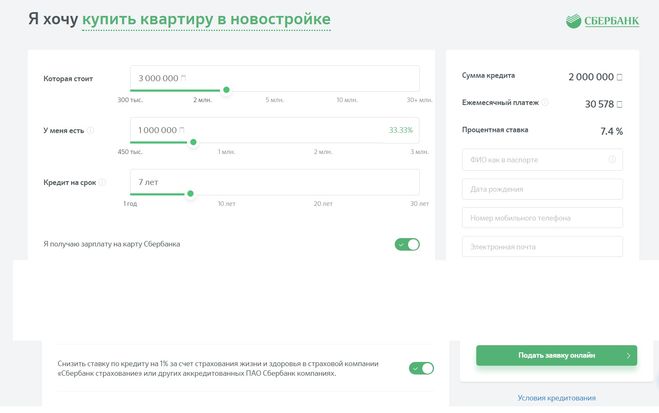

Сбербанк запустил комплексное предложение, которое позволит клиентам брать ипотеку по сниженным ставкам. Застройщики теперь смогут перераспределить часть своей скидки по кредиту в пользу покупателей, говорится в сообщении на сайте организации.

Застройщики теперь смогут перераспределить часть своей скидки по кредиту в пользу покупателей, говорится в сообщении на сайте организации.

Покупатели при согласии застройщика смогут выбрать две схемы уменьшения ставки: либо единая скидка на весь срок кредита, либо только на стадию строительства. Обе действуют только при приобретении строящегося жилья. В первом случае дисконт составит до 1,4% годовых от текущих ставок, уточнил Сбербанк. Во втором случае снижение ставки может составить до 4% годовых, но после ввода объекта в эксплуатацию ставка вернется к прежнему уровню.

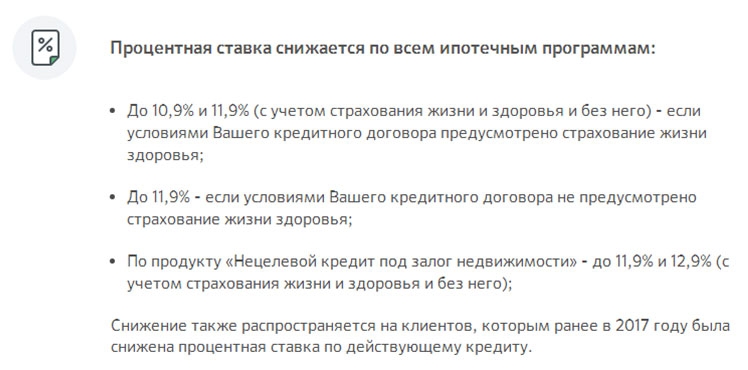

Например, семьи с детьми по программе господдержки могут получить ставку по ипотеке в 1%. Для этого они должны выбрать скидку только на стадии строительства. Зарплатные клиенты Сбербанка при таком условии могут добиться ставки в 5,3%, но только если сделают первоначальный взнос в 20% от суммы займа или выше, добавил банк. После окончания строительства ставки поднимутся до 5% и 9,3% соответственно.

После окончания строительства ставки поднимутся до 5% и 9,3% соответственно.

Ежемесячный аннуитетный платеж (один из видов платежа по кредиту, когда общая сумма делится на равные части) также уменьшится с учетом сниженной ставки в льготный период, отметил Сбербанк. «Размер процентных выплат уменьшается пропорционально размеру ставки, то есть если ставка уменьшилась с 5% до 1% годовых, то и во столько же уменьшится размер выплачиваемых процентов за месяц действия пониженной ставки», — указано в сообщении.

Есть еще два условия для применения программы. Выбрать квартиру нужно через ипотечный сервис Сбербанка DomClick.ru, а дом должен строиться с применением эскроу для расчетов по всем договорам долевого участия. При этом предложение действует для застройщиков на всей территории России.

Девелоперам новый инструмент за счет более низкой ставки по ипотеке поможет стимулировать продажи — например, менее ликвидных объектов, как квартиры большой площади, или в период сезонного снижения продаж, считает Сбербанк.

Информация:

- Контактная информация

- Правила обработки

- Реклама в журнале

- Реклама на сайте

- Условия перепечатки

Мы в соцсетях:

- Telegram

- ВКонтакте

- YouTube

Рассылка:

Наименование издания:

forbes.ru

Cетевое издание «forbes.ru» зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций, регистрационный номер и дата принятия решения о регистрации: серия Эл № ФС77-82431 от 23 декабря 2021 г.

Адрес редакции, издателя: 123022, г. Москва, ул. Звенигородская 2-я, д. 13, стр. 15, эт. 4, пом. X, ком. 1

Адрес редакции: 123022, г. Москва, ул. Звенигородская 2-я, д. 13, стр. 15, эт. 4, пом. X, ком. 1

Главный редактор: Мазурин Николай Дмитриевич

Адрес электронной почты редакции: press-release@forbes. ru

ru

Номер телефона редакции: +7 (495) 565-32-06

Перепечатка материалов и использование их в любой форме, в том числе и в электронных СМИ, возможны только с письменного разрешения редакции. Товарный знак Forbes является исключительной собственностью Forbes Media Asia Pte. Limited. Все права защищены.

AO «АС Рус Медиа»

·

2023

16+

Как вывести созаемщика из ипотеки и что делать, если банк против.

Polina Gushchina

спросила в Сообществе

Профиль автора

Мы купили квартиру вместе с парнем, не в браке. Первоначальный взнос внесла я с помощью родителей. С парнем мы разошлись, ипотеку больше семи месяцев плачу сама. Я решила оставить квартиру себе, и парень не против продать мне свою долю за небольшую сумму и снять с себя ипотечное обременение.

Я подала четыре заявки в Сбербанк на вывод созаемщика и получила четыре отказа. Даже вписывала сестру в созаемщики и указывала в комментарии, что нынешний созаемщик не платит и никакого отношения к квартире больше не имеет. Все документы готовы — от заявления до всех справок, выписок и составленного нотариусом договора купли-продажи доли.

Все документы готовы — от заявления до всех справок, выписок и составленного нотариусом договора купли-продажи доли.

Банк отказывает по причине неплатежеспособности. Но сумма платежа составляет 33% от моего общего дохода. Нет просрочек, есть все страховки. Узнала о рефинансировании с выводом созаемщика у брокеров, но нигде информацию по подобным случаям найти не могу.

Подскажите, что делают в такой ситуации? Как происходит сделка купли-продажи доли? Какой ущерб я понесу?

Елена Грудинина

помогает клиентам с ипотекой

Профиль автора

В процессе обслуживания ипотечного кредита часто нужно вывести созаемщика из сделки. Такое возможно, но с соблюдением определенных условий.

Расскажу, какие варианты у вас есть и как поступить, но сначала разберу, зачем нужны созаемщики, каковы их права и обязанности и кто ими может быть. Я буду объяснять на примере ипотеки, хотя это справедливо и для других видов кредитов.

Для чего нужен созаемщик

Кредитор или клиент банка могут преследовать разные цели, когда просят или добавляют созаемщика. Вот основные.

Вот основные.

Снизить ставку. Например, созаемщик — зарплатный клиент, или его участие позволит использовать семейную ипотеку. Так, чтобы снизить ставку или получить возможность оформить семейную ипотеку, часть банков предлагают каждому клиенту привлечь заемщика с ребенком, который родился после 1 января 2018 года. Зарплатным клиентам банки предлагают снизить базовую ставку на 0,5—1 п. п.

Сообщество 03.08.22

Ипотеку берет молодой человек, а платить буду я. Как подстраховаться?

Увеличить сумму кредита, если на запрашиваемую не хватает дохода основного заемщика. Дело в том, что при расчете максимальной суммы кредита банки могут учитывать доходы всех созаемщиков.

Увеличить срок ипотеки, если заемщик в возрасте. Например, клиент 55—60 лет берет кредит. Чтобы дать деньги на максимальный срок — до достижения заемщиком 75—80 лет, — банк потребует созаемщика, который достигнет пенсионного возраста к моменту закрытия долга.

По аналогичной схеме работает ипотека для заемщиков в возрасте 18 лет. Банк примет такого клиента в работу и попросит созаемщика более зрелого возраста — 23—25 лет или старше.

В условиях указано, что предельный возраст заемщика по ипотеке — до 75 лет, если есть созаемщик, которому на момент погашения долга будет не более 65 лет. Источник: svoedom.ru

Оформить кредит молодому человеку призывного возраста без военного билета. Многие банки требуют от мужчин в возрасте до 27 лет военный билет. Если его нет, то могут предложить участвовать в ипотеке второму заемщику, который не подлежит призыву.

Сообщество 07.07.22

Можно ли уехать из России, если получил повестку в военкомат?

Участие созаемщика обычно улучшает условия по ипотечному займу и повышает шансы на положительное решение. Кредитору гораздо спокойнее, если по кредиту будет не один заемщик, а несколько. Так шансы на успешное погашение займа считаются максимальными: если один из клиентов потеряет работу или не сможет платить по другим причинам, другой заемщик продолжит обслуживать кредит.

Какие права и обязанности есть у созаемщика

Ответственность созаемщика регулируется статьей 323 гражданского кодекса. Там указано, что ответственность такого участника сделки — солидарная. Кредитор может как в частичной, так и в полной мере требовать от него исполнять обязательства по кредитному договору.

Помимо совместной или солидарной финансовой ответственности в такой же пропорции может быть оформлена собственность. То есть одни банки допускают оформление собственности на любого участника сделки, и это не всегда главный заемщик. Другие кредиторы требуют выделить минимум 50% на главного или титульного заемщика, остальное — на других участников сделки, если они есть. Поэтому кроме обязанности выплачивать кредит созаемщик может иметь и долю в собственности.

ч. 1 п. 2 ст. 20 закона «Об ипотеке (залоге недвижимости)»

Закон предусматривает обязательство оформить право собственности при оформлении обременения на недвижимость. В какой пропорции или на кого это делать, не уточняется.

В вашем случае, как я поняла, доли в собственности есть и у вас, и у созаемщика — вашего бывшего молодого человека.

Кто может быть созаемщиком по ипотеке

Многое зависит от статуса участников сделки. В определенных законом ситуациях созаемщиком становятся автоматически. Привлечь к участию в ипотечной сделке можно:

- Супруга, который обязательно идет созаемщиком, если нет брачного договора.

- Близких родственников, кроме супруга. Большинство банков допускают к участию в сделке родственников, в том числе многие банки считают таковыми сожителей.

- Третье лицо — не родственник, а знакомый, друг или коллега. Такую категорию созаемщиков разрешают не все банки, но их можно найти среди лояльных ипотечных кредиторов.

Обычная практика по допустимому количеству общего числа созаемщиков в большинстве банков — не более трех человек. Однако есть кредиторы, которые допускают до четырех и даже шести участников ипотечной сделки.

Сообщество 12. 01.22

01.22

Можно ли отказаться от поручительства, если заемщик умер?

Также есть вариант без ограничения по количеству созаемщиков. В таком случае банк делает надбавку на каждого участника после третьего — +0,25% годовых к базовой ставке.

На сайте одного из крупнейших кредиторов сказано, что возможно привлечь до шести созаемщиков. Источник: help.domclick.ru

Как вывести созаемщика из ипотеки

Вывод созаемщика из ипотеки — это изменение действующих условий кредитного договора. Такие коррективы могут вноситься с участием банка в нескольких случаях:

- С согласия кредитора согласно статьям 451, 452 и 453 гражданского кодекса. Кредитор может устанавливать новый порядок исполнения обязательств, в том числе менять состав заемщиков по статье 391 гражданского кодекса.

- При существенных нарушениях одной из сторон условий договора согласно статье 450 гражданского кодекса. Со стороны банка таких нарушений нет: он выдал кредитные средства в полном объеме и своевременно.

- По решению суда, если обстоятельства существенно изменились, для чего истец представляет доказательства одновременного исполнения всех четырех условий, указанных в статье 451 гражданского кодекса.

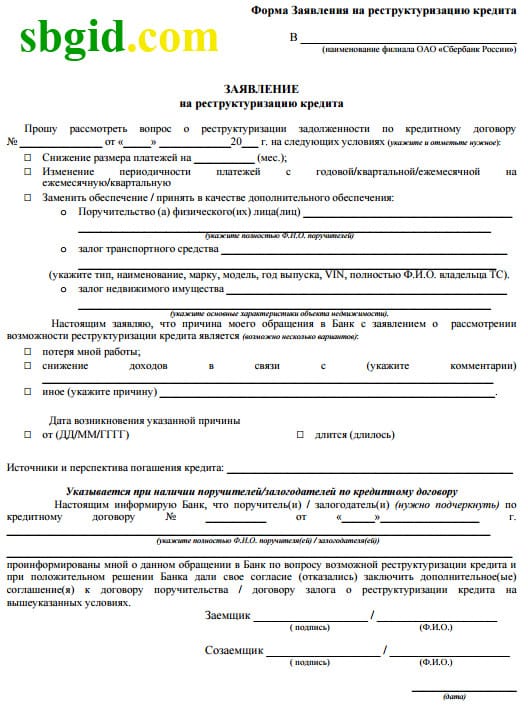

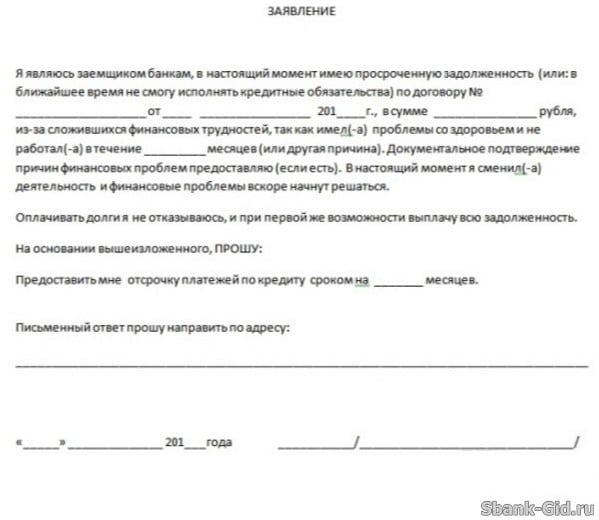

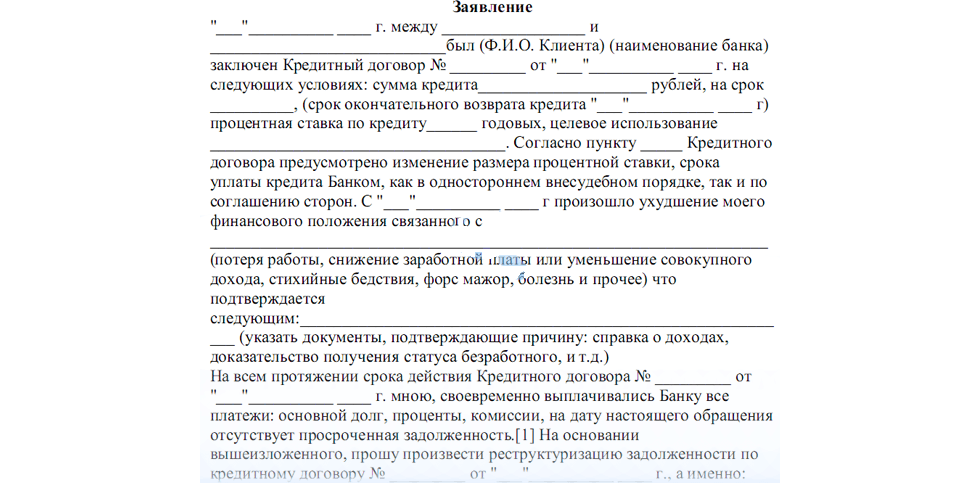

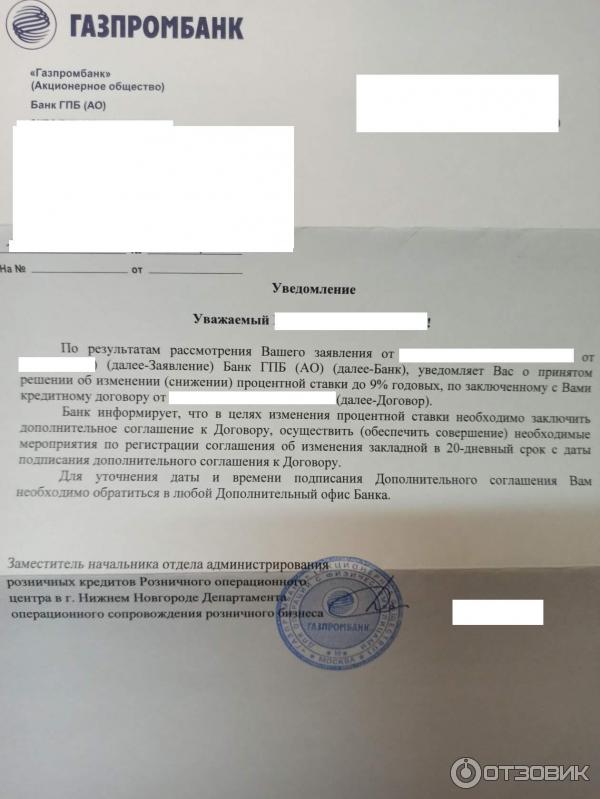

Чтобы внести изменения с согласия банка, заемщик подает заявление по установленной форме, где описывает, что хочет поменять в составе кредитного договора.

Так выглядит заявление на внесение изменений в кредитный договор. В нем указывают, что клиент хочет поменять и в чем причина таких изменений. Источник: zenit.ru

Если банк практикует исключение созаемщиков из кредитного договора и не опасается, что заемщик самостоятельно не справится с обязательствами, то он рассматривает заявление. Обычно это происходит в течение 10—14 рабочих дней.

При положительном решении банк меняет действующий кредитный договор. Для этого составляют, например, дополнительное соглашение о введении нового заемщика. После документы, которые подтверждают изменения в кредитном договоре — смену созаемщиков, режима собственности или титульного заемщика, — подают для регистрации в Росреестр.

/no-ipoteka/

Как узнать причину, если банк отказывает в ипотеке

За то, что банк меняет кредитный договор и переоформляет документы, меняя созаемщика или выводя его из договора, он может взимать комиссию.

На сайте одного из банков указаны тарифы на внесение изменений в кредитно-обеспечительную документацию: 20 500 Р для Москвы, Санкт-Петербурга и их областей, а для регионов — 10 500 Р. Источник: alfabank.gcdn.com

Важно найти такой банк, который меняет состав заемщиков с изменением режима собственности. Многие кредиторы выведут созаемщика из состава участников ипотечного договора, если у него нет доли в собственности и другой заемщик полностью проходит по доходу на сумму обязательств.

Сложнее обстоят дела, если у созаемщика, которого нужно вывести, есть доля в праве собственности на ипотечную квартиру. Такое изменение режима собственности практикуют не все банки подряд.

Выкупить долю сейчас или оформить дарение вы не можете: на это также нужно согласие кредитора. Как я поняла из вашего вопроса, банк не разрешил не только вывести созаемщика, но и изменить режим собственности.

Как я поняла из вашего вопроса, банк не разрешил не только вывести созаемщика, но и изменить режим собственности.

Таким образом, на практике согласие кредитора на вывод созаемщика по текущему кредиту или при рефинансировании — самое простое решение вопроса. Даже разбирательства в суде не помогают, если банк не разрешает вывод.

/list/mortgage-myths/

8 мифов об ипотеке, которые мешают ею воспользоваться

Согласно сложившейся судебной практике изменение семейного или финансового положения — недостаточное основание, чтобы изменить состав участников кредитного договора.

Суды обычно занимают сторону кредиторов. Распространены случаи, когда не получается вывести из ипотеки даже бывшего супруга.

Например, в 2020 году Приморский районный суд Санкт-Петербурга отказался вывести из состава созаемщиков по ипотеке в Сбербанке бывшую супругу.

Ипотеку оформили в декабре 2014 года, брак расторгли в марте 2017 года. Даже подписание до развода брачного договора, в котором ипотечная квартира была зафиксирована на мужа, не помогло поменять текущие условия кредитного договора. Однако банк предлагал клиентам заменить созаемщика. Получается, банк был готов вывести одного из созаемщиков, если будет новый.

Однако банк предлагал клиентам заменить созаемщика. Получается, банк был готов вывести одного из созаемщиков, если будет новый.

Но есть и альтернативный вариант вывести созаемщика — без участия текущего кредитора. Как вы отметили в вопросе, можно рефинансировать ипотеку и изменить состав заемщиков. Это можно сделать двумя способами в зависимости от особенностей работы нового кредитора:

- перевести ипотечный кредит на обслуживание в новый банк с одновременным выводом созаемщика из кредита. Некоторые банки предлагают такую схему;

- перевести ипотечный кредит к новому кредитору, а потом уже внутри нового банка вывести созаемщика из ипотеки. Другая часть кредиторов работает по такой схеме. Клиент сначала переводит текущую ипотеку в новый банк с сохранением состава заемщиков. После регистрации обременения в пользу нового банка клиент подает заявление на вывод созаемщика из ипотеки. Банк рассматривает запрос и удовлетворяет его, если есть такая возможность. До февраля 2022 года по такой схеме работал, например, Росбанк.

До февраля 2022 года по такой схеме работал, например, Росбанк.

До февраля 2022 года по такой схеме работал, например, Росбанк./hudo-bez-brachnika/

Как мы делили ипотечную квартиру после развода

В обоих случаях важно то, что у созаемщика есть доля в собственности. Нужно сразу уточнять у ипотечного менеджера, меняет ли банк режим собственности.

Насколько мне известно, один из банков, что выводят созаемщика с продажей доли, — «Дом.рф». Как сейчас работает такая схема, нужно уточнять дополнительно: правила банков со временем меняются.

С другой стороны, если бы вы были официальными супругами и разводились, то можно было исключить бывшего супруга по другой схеме. О ней мы писали в статье «Развожусь с мужем и хочу перевести квартиру и кредит на себя, но банк против».

Ключевая идея — доказать в суде, что обязательства по кредиту выполняет один из супругов. Поэтому он может считаться основным заемщиком, владельцем залога и несет все обязательства по кредитному договору.

Если на руках есть такое решение, будет проще объяснить ситуацию новому банку и оформить в нем рефинансирование с выводом созаемщика из первоначального ипотечного займа. Потому что текущий кредитор все равно может отказать в выводе созаемщика.

Потому что текущий кредитор все равно может отказать в выводе созаемщика.

/guide/refinansiruy-eto/

Что такое рефинансирование кредитов

Как поступить в вашем случае

В вашем случае я могу предложить такие варианты на основании судебной практики, действующего законодательства и особенностей работы банков:

- попробовать еще раз договориться с банком. Предложить кредитору замену текущего созаемщика на нового — кого-то, кроме сестры. Не исключено, что она не подошла по требованиям или другим основаниям;

- провести рефинансирование в стороннем банке. Здесь многое зависит от условий работы банка. А все нюансы вывода созаемщика узнавайте еще при первой консультации. Сразу говорите, что нужен не только вывод созаемщика, но и изменение режима собственности. И помните: важно доказать банку свою платежеспособность. Будет здорово, если вы подтвердите, что вносили все платежи по графику самостоятельно и созаемщик не участвовал в ипотеке финансово.

Я бы выбирала такой банк из числа лояльных и гибких кредиторов, специализирующихся на ипотечном кредитовании. Такие банки могут подстраиваться под клиента и рассматривать нестандартные случаи в индивидуальном порядке.

Сбербанк или РСХБ сложно назвать такими. А вот, например, «Дом.рф», «Росбанк», «Совкомбанк» или «Зенит» могут рассмотреть и согласовать нестандартные ситуации и сделки.

Как происходит купля-продажа доли

Теперь отвечу на ваш вопрос про выкуп доли вашего бывшего молодого человека и возможный ущерб.

В случае с долей продажа проходит так же, как продажа квартиры, но с важным отличием: такие сделки заверяет нотариус. Без его подписи регистрация договора купли-продажи доли невозможна. Это главная особенность проведения таких сделок.

ст. 163 ГК РФ

Второй участник ипотеки может запросить денежную компенсацию за отчуждаемую долю в квартире. Вы упомянули, что ваш бывший молодой человек готов продать вам долю за небольшую сумму. Если сумма вас устраивает, то все хорошо.

Учтите, что за регистрацию договора купли-продажи вы заплатите госпошлину еще раз — это 1000 Р. Услуги нотариуса тоже нужно будет оплатить. Нотариальное заверение ДКП стоит примерно 15 000—25 000 Р в зависимости от региона, тарифов нотариуса и цены сделки.

Какие-то иные расходы и тем более ущерб вряд ли возможны, так что особо переживать об этом не стоит.

Поскольку нотариус будет заверять вашу сделку, он и подаст документы на госрегистрацию. Так регистрация ДКП проходит в ускоренные сроки — в течение трех рабочих дней.

п. 9 ст. 16 закона «О государственной регистрации недвижимости»

Когда сделку зарегистрируют в Росреестре, нотариус сообщит вам и пригласит получить выписку из ЕГРН, где вы будете указаны единственным собственником. После этого продавец получит доступ к деньгам. Где они будут храниться, на банковском счете или в ячейке, вы заранее решаете с продавцом. Если в банковской ячейке, то оплата будет в среднем от 1500 до 7000 Р — зависит от банка — за месяц аренды. Банковский счет-аккредитив стоит от 1000 до 6000 Р.

Банковский счет-аккредитив стоит от 1000 до 6000 Р.

Еще напомню про такой тип счета, как публичный счет нотариуса. В любом случае ваша сделка по купле-продаже будет проходить через него. И расчеты можно проводить под его контролем с использованием публичного счета.

ст. 860.11 ГК РФ

Нотариус примет от вас деньги и переведет их по заранее согласованным в договоре счета условиям. Обычно продавец получает расчет по таким основаниям, как зарегистрированный ДКП и выписка из ЕГРН, где покупатель указан собственником. Тарифы по публичному счету закреплены в законе: 0,5% от внесенной суммы, но не менее 20 и не более 20 000 Р.

п. 20 ст. 333.24 ГК РФ

Как выкупить долю в ипотечной квартире

Теперь расскажу подробнее, как молодой человек может продать вам долю, если квартира в ипотеке.

В общих чертах все происходит точно так же: надо провести сделку у нотариуса и подать документы в Росреестр. Но речь про ипотечную квартиру, которая в залоге у банка. Поэтому здесь два варианта: с участием текущего кредитора, если он разрешит внести такие изменения, или с выводом созаемщика из ипотеки через рефинансирование в новом банке.

Вывод созаемщика с долей с участием своего банка. Сначала нужно получить согласие кредитора на изменение условий кредитного договора. Если банк согласен, то проходит сделка по купле-продаже. После подписания ДКП вы подаете документы на регистрацию в Росреестр через нотариуса, который оформлял сделку.

Сотрудник Росреестра обязательно запросит у кредитора разрешение на такую сделку в письменном виде. Его нужно получить заранее — по письменному запросу банк обычно выдает его в течение 3—5 дней. Пока квартира в залоге, любые сделки, требующие регистрации в Росреестре, проходят только с согласия залогодержателя.

ст. 346 ГК РФ

После того как сделку зарегистрировали, вы подаете в банк документы о состоявшейся продаже доли, чтобы банк внес изменения в кредитный договор и закладную. После внесения изменений подаете эти бумаги на регистрацию в Росреестр.

Наконец, получаете зарегистрированные документы и становитесь единственным собственником и заемщиком по ипотеке.

Вывод созаемщика через рефинансирование. Если вы станете выводить созаемщика через рефинансирование в другом банке, то процедура примерно такая же. Но сначала закрывают долг в старом банке.

В день сделки новый кредитор переведет деньги старому — в счет погашения ипотеки. После закрытия займа вы получите от банка документы — справку о погашении долга и закладную с отметкой о закрытии ипотеки — и снимете обременение через Росреестр. Если закладная в электронном виде — такие есть у некоторых кредиторов, не все работают с бумажным вариантом, — банк подаст сведения о закрытии ипотеки и уведомит о завершении процесса снятия залога.

/prava/v-ipoteke-no-svoya/

Обязанности при наличии ипотеки

После снятия залога вы проводите с молодым человеком сделку по продаже доли и регистрируете сделку. Получаете документы — ДКП и выписку из ЕГРН, где числитесь единственным собственником.

Эти бумаги вы представляете новому кредитору. Он готовит изменения в кредитно-обеспечительную документацию, которую вы или уполномоченный сотрудник банка на основании вашего согласия — зависит от условий банка — подаете на регистрацию в Росреестр.

Он готовит изменения в кредитно-обеспечительную документацию, которую вы или уполномоченный сотрудник банка на основании вашего согласия — зависит от условий банка — подаете на регистрацию в Росреестр.

Сделку регистрируют, и вы становитесь единственным собственником и участником ипотечного кредита.

Что делать?Читатели спрашивают — эксперты отвечают

Задать свой вопрос

bne IntelliNews — Сбербанк России снижает ставку по ипотеке до уровня ниже 9% для отдельных застройщиков

Поиск

Автор bne IntelliNews

21 апреля 2017 г.

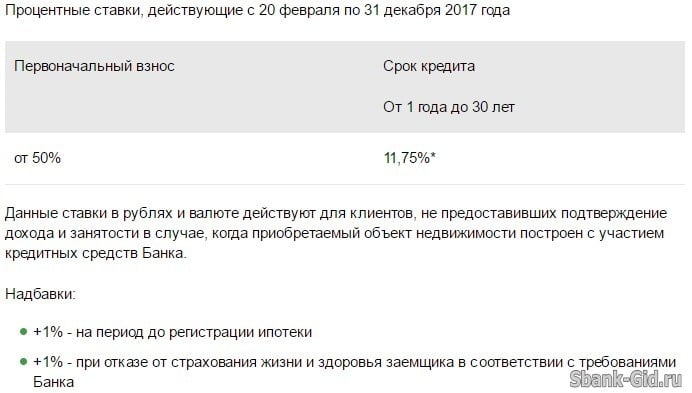

Российский государственный розничный банк Сбербанк временно снизил ставки по ипотечным кредитам до уровня ниже 9%. Это значительно ниже ставки в 12%, которую правительство выбрало в качестве желательного уровня и до недавнего времени предлагало субсидии для любой ставки выше этого уровня.

Сбербанк временно снизил ставки по ипотеке на квартиры, строящиеся отдельными застройщиками, до 8,4-8,9%. Это предполагает дисконт в размере 2–2,5% к базовой ставке по ипотеке в 10,5%, часть которой субсидируют соответствующие застройщики (до 1,5%), а часть (до 1%) — Сбербанк, сообщает «ВТБ Капитал».

Это предполагает дисконт в размере 2–2,5% к базовой ставке по ипотеке в 10,5%, часть которой субсидируют соответствующие застройщики (до 1,5%), а часть (до 1%) — Сбербанк, сообщает «ВТБ Капитал».

Эти тарифы будут доступны до конца мая, и только избранные застройщики имеют право на участие, хотя Сбербанк указал, что в России будет участвовать более 200 компаний.

Процентные ставки следовали за инфляцией, которая была снижена почти до целевого уровня Центрального банка России в 4% в первые месяцы этого года. ЦБ РФ снизил ставку до 90,75% в неожиданном решении в прошлом месяце.

«Новости позитивны для листинговых девелоперов, и такое значительное сокращение значительно увеличивает возможности россиян брать ипотечные кредиты», — говорится в сообщении ВТБ Капитал.

#bneChart

Совет Центрального банка России (ЦБ РФ) принял решение сохранить ключевую процентную ставку без изменений на уровне 7,5% на заседании 17 марта, сохраняя при этом ястребиную риторику, но воздержался от выпуска более жесткое денежно-кредитное руководство.

В настоящее время ожидается, что инфляция начнет снижаться, хотя и очень медленно, начиная с марта, хотя средняя инфляция в 2023 году наверняка останется двузначной.

В каждом из последних двух кварталов года годовой спад превышал 10%.

Средняя заработная плата выросла на 15% г/г в номинальном выражении в январе, что полностью соответствует росту потребительских цен после того, как они отставали от инфляции на протяжении большей части 2022 года. снизился примерно на 10% г/г в конце года.

ЦБ РФ сохраняет ключевую ставку на уровне 7,5%, прогноз ястребиный

3 дня назад

Базовая инфляция в Польше достигла исторического максимума в 12% г/г в феврале

3 дня назад

ВВП Молдовы сократится на 5,9% г/г в 2022 г.

3 дня назад

Рост заработной платы в Румынии идет в ногу с инфляцией в январе

4 дня назад

Инфляция в Польше достигла 18,4% г/г в феврале

4 дня назад

Снижение ставок по ипотечным кредитам из-за банкротства банков

Вашингтон

Си-Эн-Эн

—

Ставки по ипотечным кредитам упали на этой неделе после банкротства нескольких банков, изменив курс после роста на полпроцента за последний месяц. Но ожидается, что более долгосрочная неопределенность будет препятствовать многим покупателям жилья и сделает стоимость покупки недоступной для многих.

Согласно данным Freddie Mac, опубликованным в четверг, 30-летняя ипотека с фиксированной ставкой в среднем составляла 6,60% за неделю, закончившуюся 16 марта, по сравнению с 6,73% неделей ранее. Год назад 30-летняя фиксированная ставка составляла 4,16%.

После достижения в ноябре максимума 2022 года в 7,08% ставки имели тенденцию к снижению. Однако в феврале они снова начали восхождение. Надежные экономические данные свидетельствуют о том, что Федеральная резервная система не закончила свою борьбу за охлаждение экономики США и, вероятно, продолжит повышать базовую процентную ставку по кредитам. т

Строящийся дом в комплексе KB Home в Менифи, Калифорния, США, в среду, 1 ноября 2022 г. Около 200 строящихся домов в Калифорнии оснащены солнечными панелями, тепловыми насосами и батареями, образуя микросети, которые сокращают затраты на энергию и выбросы. Фотограф: Кайл Гриллот/Bloomberg

Кайл Гриллот/Блумберг/Getty Images/ФАЙЛ

Строительство жилья в США выросло в феврале

Но это было до того, как за последнюю неделю рухнуло несколько банков. Это привело к тому, что инвесторы устремились в безопасное убежище казначейских облигаций, что привело к снижению доходности, а за этим последовали ипотечные ставки.

«Турбулентность на финансовых рынках оказывает значительное понижательное давление на ставки, что должно принести пользу заемщикам в краткосрочной перспективе», — сказал Сэм Хатер, главный экономист Freddie Mac.

Средняя ставка по ипотеке основана на заявках на ипотеку, которые Freddie Mac получает от тысяч кредиторов по всей стране. В опрос включены только заемщики, которые внесли 20%-ный первый взнос и имеют отличную кредитную историю.

«Бегство в государственные облигации привело к тому, что доходность 10-летних казначейских облигаций упала с почти 4% в начале прошлой недели до 3,4% к середине недели, что изменило недавнюю тенденцию роста ипотечных ставок», — сказала Ханна Джонс. Аналитик экономических исследований Realtor.com.

События прошлой недели, начиная от сильных экономических показателей и заканчивая непредвиденными событиями в банковской сфере, привели к снижению средней ставки по ипотечным кредитам за неделю.

«В начале прошлой недели председатель Федеральной резервной системы Джером Пауэлл предположил, что может потребоваться более агрессивное повышение ставок для сдерживания инфляции, которая привела к резкому падению фондового рынка и повышению ипотечных ставок», — сказал Джонс.

exp SVB Fintech Brex IV 031509SEG1 CNNi Business_00002001.png

видео

Генеральный директор Brex о крахе банка Кремниевой долины

«Однако в конце недели крах банка Силиконовой долины и связанная с этим финансовая помощь привели к усилению беспокойства инвесторов по поводу закрытия дополнительных банков, что подтолкнуло активность в сторону казначейских облигаций, что привело к падению доходности 10-летних казначейских облигаций и уменьшению ставки по ипотеке», — сказала она.

На прошлой неделе экономические данные о безработице и уровне инфляции в феврале указывали на то, что экономика все еще горяча, хотя и медленно остывает.

«При прочих равных это, вероятно, будет означать более агрессивное повышение ставки на заседании FOMC на следующей неделе», — сказал Джонс, имея в виду заседание ФРС по выработке политики 21 и 22 марта. «Однако в свете банкротств банков на прошлой неделе комитет может предпочесть оставаться консервативным, чтобы обеспечить стабильность в экономике».

ФРС не устанавливает процентные ставки, которые заемщики платят по ипотечным кредитам напрямую, но ее действия влияют на них. Ставки по ипотечным кредитам, как правило, отслеживают доходность 10-летних казначейских облигаций США, которая меняется в зависимости от сочетания ожиданий относительно действий ФРС, того, что ФРС на самом деле делает, и реакции инвесторов. Когда доходы казначейства растут, растут и ставки по ипотечным кредитам; когда они снижаются, ставки по ипотечным кредитам, как правило, следуют за ними.

Небольшое падение ставок по ипотечным кредитам привлекло внимание покупателей жилья, что увеличило количество заявок на ипотеку вторую неделю подряд, согласно отдельному отчету, опубликованному в среду Ассоциацией ипотечных банкиров.

«Как покупка жилья, так и рефинансирование показали рост на прошлой неделе, но остаются ниже уровня прошлого года», — сказал Боб Бруксмит, генеральный директор Ассоциации ипотечных банкиров. «Ожидаемое дальнейшее снижение ставок может стимулировать дополнительный прирост заявок с началом весеннего сезона покупок жилья».

По словам Джонса, более низкие ставки по ипотечным кредитам в декабре и январе были связаны с увеличением спроса на жилье, но продолжающаяся экономическая неопределенность, возможно, задушила некоторую активность по покупке жилья.

«Поскольку зима переходит в весну, покупатели и продавцы, как правило, возвращаются на рынок жилья», — сказал Джонс. «В этом году и цены, и ставки по ипотечным кредитам выше, чем год назад, что привело к увеличению стоимости жилья на 50% для типичного дома в США».