Содержание

Кредитный, ипотечный калькулятор Всех Банков РК

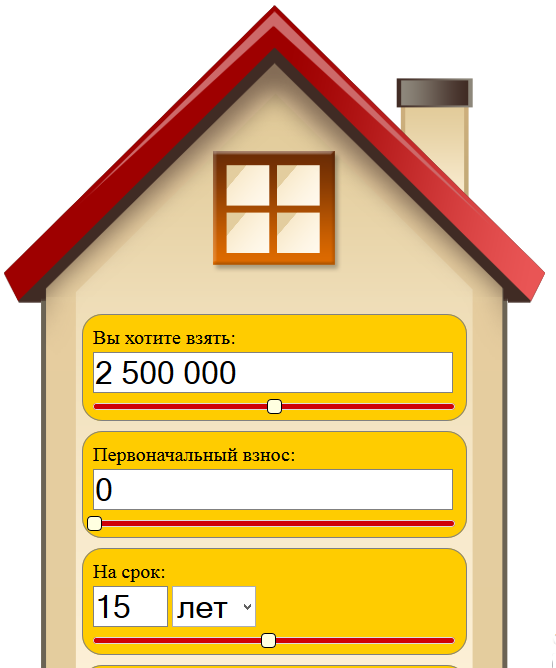

Ипотечный (кредитный) калькулятор представляет собой инструмент, позволяющий спланировать покупку недвижимости, автомобиля, бытовой техники и прочих объектов и рассчитать ипотеку, выдаваемую любым банком Казахстана.

Узнать, какой кредит Вам «по карману» и на какую стоимость квартиры (недвижимости), автомобиля или другого объекта можете рассчитывать при Вашей зарплате, возможно с помощью расчета по заработной плате (доходу).

Шаблоны кредитов:Предустановленные настройки (ставка, первоначальный взнос, срок кредита) для расчета кредитов, предоставляемых различными банками.

«>?

Баспана Хит7-20-25«Орда» от КИКБанк ЦентрКредит «BI Group»Халык Банк для зарплатн. проектаХалык Банк всем клиентамForte Bank с подтверж. доходовForte Bank без подтверж. доходовСбербанк для зарплатн. проектаСбербанк всем клиентамАТФ Банк ипотекаНурбанк ипотекаRBK Bank ипотекаTengri Bank ипотека «Мой дом»Банк ЦентрКредит «Простой 3/10»Банк ЦентрКредит «Простой»Халык Банк беззалоговый кредитХалык Банк на неотложные нуждыForte Bank беззалоговый кредитForte Bank на неотложные нуждыСбербанк беззалоговый кредитСбербанк на неотложные нуждыАТФ Банк без залога, без комиссийАТФ Банк под залогХалык Банк «Льготное автокредитование 4%»Сбербанк «Льготное автокредитование 4%»Евразийский банк «Льготное автокредитование 4%»Банк ЦентрКредит «Льготное автокредитование 4%»

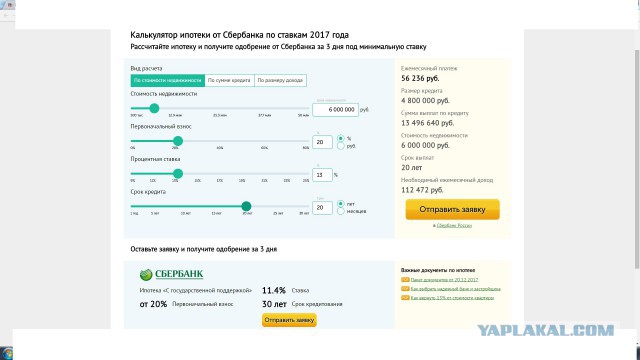

Стоимость объекта, ₸:Полная стоимость в тенге планируемого приобретения недвижимости, автомобиля, бытовой техники и прочих объектов.

«>?

Ставка кредита (ипотеки), %:Ставка ипотечного или потребительского кредита в процентах годовых, предлагаемая банком.

«>?

Первоначальный взнос, %:Размер первоначального взноса, выраженного в процентном соотношении от полной стоимости жилья, автомобиля и прочего либо суммой первоначального взноса (0 в случае отсутствия первоначального взноса).

«>?

Срок кредита (ипотеки), лет:Срок, в зависимости от выбранного режима («лет» или «месяцев»), выраженный в годах или месяцах, на который банком выдается ипотечный или потребительский кредит.

«>?

Дифференцированные — платежи, уменьшающиеся к концу срока выплат. Максимальная сумма ежемесячного платежа в начале срока, минимальная — к концу срока ипотеки.

Основной популярностью в банках Казахстана пользуются кредиты с аннуитетными платежами.

«>?

Аннуитетный

Дифференцированный

Ежемесяч. доход (зарплата), ₸:С помощью данного типа расчета можно узнать, на какую стоимость жилья, автомобиля, техники и прочее с Вашим доходом можно рассчитывать при оформлении ипотечного или потребительского кредита в банке.

В данном поле укажите Ваш совокупный официальный семейный доход (сумма начисленных окладов без вычетов и отчислений).

«>?

Ставка кредита (ипотеки), %:Ставка ипотечного (потребительского) кредита в процентах годовых, предлагаемая банком.

«>?

Первоначальный взнос, %:Размер первоначального взноса, выраженного в процентном соотношении от полной стоимости жилья, автомобиля и прочего либо суммой первоначального взноса (0 в случае отсутствия первоначального взноса).

1. Введите процент первоначального взноса, чтобы узнать на какую стоимость объекта Вы можете расчитывать по определенной программе кредитования. Например, если по требованиям банка необходим первоначальный взнос не менее 50%, то внесите 50% в это поле.

Например, если по требованиям банка необходим первоначальный взнос не менее 50%, то внесите 50% в это поле.

2. Если же на руках есть какая-то определенная сумма, и Вы хотите узнать какой размер кредита банк может выдать, то в это поле введите сумму, имеющегося у Вас первоначального взноса. Например, если у Вас на руках есть 3 000 000 тенге, то внесите эту сумму в поле.

«>?

Срок кредита (ипотеки), лет:?

«>?

Аннуитетный

Дифференцированный

Для получения помощи нажимайте на значок ? рядом с каждым полем.

Расчет в ипотечном (кредитном) калькуляторе включает в себя ежемесячные платежи в указанный срок кредита (ипотеки), полные затраты на ипотеку (кредит), сумму переплаты и подробный график платежей по месяцам. Также для удобства доступны готовые шаблоны кредитов, актуальные по состоянию на 2022 год.

БНП Париба Лични Финанси, клон България :: Начало

Виж мненията

Оценка от Ивайло

“Вашата карта е като втори портфейл, спасявала ме е при нужда, благодаря за подкрепата и доверието!”

Оценка от Светослав

“Грижата за клиента, която полагате, в частност и улеснените начини за погасяване на задълженията. Юзър-френдли интерфейса на всичките ви приложения и платформи. Гъвкавоста като цяло! ”

Оценка от Димитрина

“Много съм доволна от бързината на обслужването. Използвам вашите услуги не за пръв път и пак бих се обърнала към вас. Препоръчала съм ви на мои познати и те също са останали доволни. Коректни сте и професионалисти! Пожелавам ви здраве и много успехи. ”

Коректни сте и професионалисти! Пожелавам ви здраве и много успехи. ”

Оценка от Перуника

“Спестихте време и спасихте работата ми и онлайн обучението на детето ми.”

Оценка от Йотомир

“Въпреки кризата с Covid 19, въпреки страха и отчуждението, въпреки загубата на вяра,любов и щастлив живот, за мен БНП ПАРИБА е истински приятел, на който можеш да разчиташ винаги! !”

Оценка от Ивайло

“Вашата карта е като втори портфейл, спасявала ме е при нужда, благодаря за подкрепата и доверието!”

Оценка от Светослав

“Грижата за клиента, която полагате, в частност и улеснените начини за погасяване на задълженията. Юзър-френдли интерфейса на всичките ви приложения и платформи. Гъвкавоста като цяло! ”

Юзър-френдли интерфейса на всичките ви приложения и платформи. Гъвкавоста като цяло! ”

Оценка от Димитрина

“Много съм доволна от бързината на обслужването. Използвам вашите услуги не за пръв път и пак бих се обърнала към вас. Препоръчала съм ви на мои познати и те също са останали доволни. Коректни сте и професионалисти! Пожелавам ви здраве и много успехи. ”

Оценка от Перуника

“Спестихте време и спасихте работата ми и онлайн обучението на детето ми.”

Оценка от Йотомир

“Въпреки кризата с Covid 19, въпреки страха и отчуждението, въпреки загубата на вяра,любов и щастлив живот, за мен БНП ПАРИБА е истински приятел, на който можеш да разчиташ винаги! !”

БНП Париба Лични Финанси получи престижната награда „Най-добър чуждестранен банков клон“

БНП Париба Лични Финанси получи престижната награда „Най-добър чуждестранен банков клон“

Информация относно услуги на MasterCard

Отпада преференциалната такса за плащане по кредити в Общинска банка

Затворен офис в МОЛ Бургас Плаза

Mortgage Calculator – Estimate Monthly Mortgage Payments

$0/month

thirty_year_fix loan at 0. 000%

000%

- Principal & Interest

- Property tax

- Home Insurance

- HOA fees

- Mortgage Insurance

- $0

- $0

- $0

- $0

- $0

$120,000

при закрытии

0% первоначальный взнос, 4% льготы при закрытии

0003

0 долларов в месяц

120 000 долларов к оплате при закрытии

Раскрытие информации. Этот инструмент предназначен для общих целей оценки.

Раскрытие. Этот инструмент предназначен для общих целей оценки. Он дает общую оценку возможных выплат по ипотечному кредиту и/или суммы затрат на закрытие и предоставляется только в целях предварительного ознакомления. Инструмент, его содержание и результаты не предназначены для использования в качестве финансового или профессионального совета, а также в качестве заявки, предложения, ходатайства или рекламы в отношении каких-либо кредитов или функций кредита, и не должны быть для вас основным источником информации о возможностях ипотеки. Ваш собственный платеж по ипотеке и суммы закрытия, вероятно, будут отличаться в зависимости от ваших личных обстоятельств. Использование вами этого инструмента регулируется нашими Условиями использования и Политикой конфиденциальности.

Ваш собственный платеж по ипотеке и суммы закрытия, вероятно, будут отличаться в зависимости от ваших личных обстоятельств. Использование вами этого инструмента регулируется нашими Условиями использования и Политикой конфиденциальности.

Местонахождение дома

Основная сумма и проценты

$0

Цена дома

Расчетная. Стоимость закрытия ( 4% ): $ 20 000

$ 400K

$ 600K

Платеж взнос

0%

100%

Если вы ветеран, вы можете получить квалификацию в размере 0 долларов США.

Тип кредита

30-летний фиксированный

Процентная ставка

Посмотреть сегодняшние ставки

Налог на имущество

Итого налог/год ( 0% ценой на жилье): $ 0

Страхование дома

Плата за HOA

Страхование по ипотеке

$ 0, если первоначальный взнос — 20%+

Расчет

Загрузка ..jpg) ..

..

. Расчет

. цена дома, которую вы можете себе позволить.

Идет загрузка…

Калькулятор аренды или покупки

Оцените, когда имеет смысл покупать или арендовать.

Идет загрузка…

Калькулятор рефинансирования

Решите, подходит ли вам рефинансирование ипотеки.

Ветераны

Калькуляторы

Идет загрузка…

Калькулятор доступности

Рассчитайте стоимость дома, который вы можете себе позволить.

Идет загрузка…

Калькулятор аренды или покупки

Оцените, когда имеет смысл покупать или арендовать.

Идет загрузка…

Калькулятор рефинансирования

Решите, подходит ли вам рефинансирование ипотеки.

Ветераны

Как ипотечный калькулятор поможет вам купить дом?

Калькулятор ипотечного кредита — это разумный первый шаг к покупке дома, поскольку он разбивает ипотечный кредит на ежемесячные платежи за дом в зависимости от цены недвижимости, текущих процентных ставок и других факторов. Это может помочь вам выяснить, соответствует ли ипотека вашему бюджету и сколько жилья вы можете себе позволить с комфортом.

Это может помочь вам выяснить, соответствует ли ипотека вашему бюджету и сколько жилья вы можете себе позволить с комфортом.

Калькулятор также позволяет легко изменять некоторые переменные, например, где вы хотите жить и какой тип кредита вы получаете. Подставьте различные числа и сценарии, и вы увидите, как ваши решения могут повлиять на то, что вы будете платить за дом.

Узнайте больше: Сколько жилья я могу себе позволить?

Что такое ипотека?

Ипотека — это кредит, который поможет вам покрыть расходы на покупку дома. Ипотека является важным компонентом покупки жилья для большинства людей; они помогают сделать эту дорогую покупку возможной, имея крупную финансовую организацию, такую как банк или кредитор, выдающий деньги покупателям жилья.

Если у вас есть кредит, вы выплачиваете его небольшими частями каждый месяц в течение нескольких лет или даже десятилетий. По сути, это долгая, меняющая жизнь долговая расписка, которая помогает многим американцам воплотить в реальность мечту о собственном доме.

Узнайте больше: Что такое ипотека? Объяснение основ жилищного кредита

Какие расходы включены в платеж по ипотеке?

Платеж по ипотеке обычно состоит из четырех компонентов, часто называемых PITI: основной долг, проценты, налоги и страховка.

Основная сумма: Это общая сумма денег, которую вы занимаете у кредитора. Часть вашего ежемесячного платежа по ипотеке погасит этот остаток.

- Проценты: Это дополнительный процент, добавляемый к вашему основному долгу, который кредиторы взимают с вас, когда вы занимаете деньги для покупки дома.

Налоги: Налоги на имущество — то, что вы платите государству за такие услуги, как общественные дороги и школы — часто включаются в платежи по ипотеке. Как правило, вы можете найти оценку налогов на недвижимость, которые вы можете ожидать заплатить в списках недвижимости. Подробнее о том, как рассчитать налог на имущество.

Страхование: Большинство ипотечных кредиторов потребуют, чтобы вы приобрели страховку на жилье, чтобы защитить свое имущество от повреждений, кражи и других несчастных случаев.

В дополнение к этим расходам плата за дом может также включать следующие расходы:

Сборы ТСЖ: услуги, которые предоставляет ТСЖ.

Ипотечное страхование: Если ваш первоначальный взнос составляет менее 20% от стоимости вашего дома, многие кредиторы потребуют от вас уплаты дополнительной комиссии, которая называется частным ипотечным страхованием или PMI.

Дополнительная информация: Платеж по ипотеке, объяснение

Как ипотечные кредиторы определяют, сколько жилья вы можете себе позволить?

Когда вы подаете заявку на получение ипотечного кредита на покупку дома, кредиторы внимательно изучают ваши финансы, предлагая вам предоставить банковские выписки, платежные квитанции и другие документы. Вот основные факторы, которые они рассматривают, чтобы определить, какую сумму вы можете занять:

Вот основные факторы, которые они рассматривают, чтобы определить, какую сумму вы можете занять:

Ваш доход: Сколько денег вы получаете — от работы, инвестиций и других источников — является одним из основных факторов, определяющих, какой размер ипотеки вы можете получить. Кредиторы могут проверить ваш доход не только за текущий год, но и за прошлые годы, чтобы увидеть, насколько стабильным был ваш доход.

Долг: Это общая сумма, которую вы должны по кредитным картам, оплате автомобиля, алиментам, кредитам колледжа и другим ежемесячным долгам. Кредиторы внимательно присматриваются к заявителям, которые имеют большую сумму долга, поскольку это означает, что у них будет меньше средств для погашения ипотечного кредита, даже если их доход значителен.

Кредиторы будут сравнивать ваш доход и долг по показателю, известному как отношение вашего долга к доходу. Отношение вашего долга к доходу (DTI) — это процент от валового дохода (до вычета налогов), который идет на погашение вашего долга.

Чтобы рассчитать коэффициент DTI, разделите текущие ежемесячные платежи по долгам на свой ежемесячный доход. Как правило, для получения ипотечного кредита коэффициент DTI не должен превышать 36% от вашего валового ежемесячного дохода.

Кредиторы также проверят другие аспекты вашего финансового положения, в том числе следующие:

Кредитный рейтинг: Кредитный рейтинг, также называемый рейтингом FICO, представляет собой числовой рейтинг, отражающий, насколько хорошо вы погасили прошлые долги. Он зависит от того, своевременно ли вы оплачивали счета по кредитной карте, какую часть общего кредитного лимита вы используете, продолжительность вашей кредитной истории и другие факторы. Кредитный рейтинг может варьироваться от 300 до 850; как правило, высокий балл означает, что у вас не возникнет проблем с получением жилищного кредита с выгодными условиями и процентными ставками.

Чтобы мгновенно оценить, сколько вы можете позволить себе заплатить за дом, вы можете указать свой доход, первоначальный взнос, местоположение дома и другую информацию в калькуляторе доступности жилья.

Каковы основные виды ипотечных кредитов, и какой из них вы должны получить?

Ипотечные кредиты бывают самые разные, чтобы соответствовать обстоятельствам покупателей жилья. Вот основные типы, их плюсы и минусы:

Ипотека с фиксированной процентной ставкой: В ипотеке с фиксированной процентной ставкой ваша процентная ставка остается неизменной в течение всего срока кредита. Это идеально подходит для покупателей жилья, которые планируют оставаться в доме в течение длительного времени и предпочитают предсказуемые платежи, которые не изменятся в будущем.

- Ипотека с регулируемой процентной ставкой (ARM): Эти ипотечные кредиты обычно предлагают более низкую процентную ставку, чем кредит с фиксированной процентной ставкой, по крайней мере на начальном этапе. Но по прошествии определенного периода времени, например, пяти или 10 лет, ваша процентная ставка (и ежемесячный платеж по ипотеке) может повышаться или понижаться. Ипотека с регулируемой процентной ставкой может быть рискованной, но ее стоит рассмотреть, если вам нужен кредит с низкой процентной ставкой и вы планируете переехать до того, как процентная ставка изменится.

Кредит FHA: Эти кредиты обеспечены Федеральной жилищной администрацией, что означает, что вы можете внести всего 3,5% от стоимости дома. Это идеальный вариант для тех, кто покупает жилье впервые, у кого нет денег на крупный первоначальный взнос.

Ипотека с регулируемой процентной ставкой может быть рискованной, но ее стоит рассмотреть, если вам нужен кредит с низкой процентной ставкой и вы планируете переехать до того, как процентная ставка изменится.

Ипотека с регулируемой процентной ставкой может быть рискованной, но ее стоит рассмотреть, если вам нужен кредит с низкой процентной ставкой и вы планируете переехать до того, как процентная ставка изменится.Вот еще несколько моментов, на которые стоит обратить внимание, чтобы решить, какой тип кредита вам подходит:

Ваш первоначальный взнос: В идеале, чтобы получить лучшие процентные ставки и условия по ипотеке, вам нужно первоначальный взнос в размере 20% от продажной цены дома. Но если у вас нет 20%, вы можете внести всего 3,5%, а в некоторых случаях и 0%.

Срок действия кредита: Вы можете выбрать период времени, в течение которого вы будете выплачивать ипотечный кредит — обычно 10, 15, 20 или 30 лет.

Чем длиннее временной горизонт, тем меньше вы будете платить в месяц, но тем больше вы будете выкладывать проценты с течением времени. Более короткие временные горизонты потребуют более крупных ежемесячных платежей, но вы будете платить меньше процентов в течение срока действия кредита.

Чем длиннее временной горизонт, тем меньше вы будете платить в месяц, но тем больше вы будете выкладывать проценты с течением времени. Более короткие временные горизонты потребуют более крупных ежемесячных платежей, но вы будете платить меньше процентов в течение срока действия кредита.

Чем длиннее временной горизонт, тем меньше вы будете платить в месяц, но тем больше вы будете выкладывать проценты с течением времени. Более короткие временные горизонты потребуют более крупных ежемесячных платежей, но вы будете платить меньше процентов в течение срока действия кредита.Узнайте больше: Типы ипотечных кредитов: какой из них подходит именно вам?

Как снизить платежи по ипотеке?

Если вы подсчитали стоимость дома, который надеетесь купить, но считаете, что ежемесячные платежи по ипотеке выше, чем вам удобно, не беспокойтесь — есть способы снизить платежи по ипотеке. Вот несколько идей.

Поищите более низкую процентную ставку. Различные кредиторы предлагают разные процентные ставки. Более низкая ставка соответствует более низкому ежемесячному платежу по ипотечному кредиту.

Увеличьте срок кредита. Выберите более длительный период для погашения ипотечного кредита, например, 30 лет, а не 15.

Это снизит ваши ежемесячные платежи по ипотечному кредиту, хотя вы будете платить больше процентов в течение срока действия кредита.Купить баллы. Дисконтные баллы, также известные как баллы предоплаты, помогают снизить процентную ставку, тем самым уменьшая ежемесячный счет по ипотеке. Недостатком является то, что вам нужно будет заплатить за эти баллы заранее, но они могут того стоить.

Увеличьте первоначальный взнос. Более высокий первоначальный взнос может быть труднее собрать заранее, но это снизит ваши ежемесячные платежи по ипотеке в течение срока действия кредита.

Не платить PMI. Если ваш первоначальный взнос составляет менее 20% от стоимости дома, большинство кредиторов потребует, чтобы вы заплатили частную ипотечную страховку. Чтобы избежать этой дополнительной платы, вы всегда можете попытаться достичь порога в 20%.

Купить дом подешевле. Даже если вы можете позволить себе более дорогой дом или район, самый простой способ снизить сумму ипотечного кредита — это купить дом намного ниже ваших средств, который вы можете с комфортом платить каждый месяц.

Это снизит ваши ежемесячные платежи по ипотечному кредиту, хотя вы будете платить больше процентов в течение срока действия кредита.

Это снизит ваши ежемесячные платежи по ипотечному кредиту, хотя вы будете платить больше процентов в течение срока действия кредита.

Узнайте больше: 5 способов уменьшить размер ипотечного платежа

Как предварительное одобрение ипотеки может помочь вам купить дом?

Предварительное одобрение ипотеки — это заявление кредитора, который тщательно изучил ваши финансы и решил предложить вам ипотечный кредит до определенной суммы. Предварительное одобрение — это разумный шаг перед тем, как сделать предложение о доме, потому что оно даст вам четкое представление о том, сколько денег вы можете занять, чтобы заплатить за дом. Предварительное одобрение также является отличным способом выделиться среди других покупателей на конкурентном рынке, поскольку оно доказывает продавцам, что вы можете выполнить свое предложение и закрыть сделку.

Предварительное одобрение ипотечного кредита не следует путать с предварительным одобрением ипотечного кредита, когда вы сообщаете кредитору о своих доходах и долгах, но не предоставляете документацию для подтверждения своих требований. Предварительная квалификация — это способ, с помощью которого кредиторы могут дать вам примерное представление о том, какую сумму вы можете занять, но это не гарантирует, что вы получите кредит, пока не пройдете более тщательный процесс предварительного одобрения.

Предварительная квалификация — это способ, с помощью которого кредиторы могут дать вам примерное представление о том, какую сумму вы можете занять, но это не гарантирует, что вы получите кредит, пока не пройдете более тщательный процесс предварительного одобрения.

Как долго длится предварительное одобрение ипотеки?

Если вы надеетесь купить дом, могут пройти недели или месяцы, прежде чем вы найдете дом и договоритесь о принятом предложении. Но предварительное одобрение ипотеки не длится бесконечно, поскольку ваши финансовые обстоятельства могут измениться к тому времени, когда вы закроете сделку с недвижимостью. Таким образом, вам нужно знать, как долго длится предварительное одобрение до истечения срока его действия.

Хотя временные рамки не установлены, в сфере недвижимости принято, что предварительное одобрение ипотеки действительно в течение от 90 до 180 дней. Обязательно спросите своего кредитора, как долго длится ваше предварительное одобрение, или найдите эту дату истечения срока действия в своем письме о предварительном одобрении.

Если срок действия вашего предварительного одобрения ипотеки истекает до того, как вы завершите процесс покупки дома, это не означает, что вам нужно начинать процесс предварительного одобрения заявки с нуля. В большинстве случаев вы можете продлить свое предварительное одобрение, предоставив вашему кредитору обновленную финансовую отчетность, чтобы показать, что в ваших обстоятельствах не произошло радикальных изменений, которые могли бы повлиять на вашу способность предоставить кредит.

Узнайте больше: Полное руководство по получению ипотеки

Двухнедельная ипотека

Двухнедельная ипотека — это ипотека, по которой заемщик вносит половину ежемесячного платежа по ипотеке каждые две недели, а не полностью сумма платежа один раз в месяц. Итак, если вы платите ежемесячно и ваш ежемесячный платеж по ипотеке составляет 1000 долларов, то в течение года вы должны сделать 12 платежей по 1000 долларов каждый, что в сумме составит 12 000 долларов. Но с двухнедельной ипотекой вы должны сделать 26 платежей по 500 долларов каждый, что в сумме составит 13 000 долларов в год. Это может помочь заемщику погасить ипотечный кредит раньше и уменьшить общую сумму процентов, выплачиваемых в течение срока кредита.

Но с двухнедельной ипотекой вы должны сделать 26 платежей по 500 долларов каждый, что в сумме составит 13 000 долларов в год. Это может помочь заемщику погасить ипотечный кредит раньше и уменьшить общую сумму процентов, выплачиваемых в течение срока кредита.

Эскроу

Эскроу — это юридическое соглашение, при котором третья сторона временно удерживает деньги от имени покупателя и продавца в сделке с недвижимостью.

Дополнительный платеж по ипотеке

Дополнительный платеж — это когда вы делаете платеж в дополнение к вашему обычному ежемесячному платежу по ипотеке. Дополнительные платежи могут помочь погасить ипотечный кредит раньше.

Страхование домовладельцев

Страхование домовладельцев является видом страхования имущества. Он защитит вас от порчи вашего дома или имущества. Страхование домовладельцев также обеспечивает страхование ответственности в случае возникновения несчастных случаев в вашем доме или на территории.

Сумма кредита

Сумма кредита — это сумма денег, которую вы планируете занять у кредитора.

Отношение кредита к стоимости

Отношение кредита к стоимости (или LTV) — это фактор, на который обращают внимание кредиторы при выборе заемщика для получения ипотечного кредита. LTV сравнивает сумму кредита со стоимостью финансируемого актива: сумма, которую вы занимаете, делится на цену приобретаемой или финансируемой собственности. Таким образом, LTV составляет 66,66% для дома стоимостью 300 000 долларов США, где сумма, взятая взаймы для его покупки, составляет 200 000 долларов США (что означает, что первоначальный взнос составляет 100 000 долларов США). Чем ниже ваш LTV, тем легче будет претендовать на получение ипотечного кредита. Например, многие обычные кредиты требуют, чтобы ваш LTV не превышал 80%. Конечно, чем больше сумма вашего первоначального взноса, тем лучше/выше будет ваш LTV.

Долгосрочная ипотека

Долгосрочная ипотека — это ссуда на более длительный срок. Долгосрочные ипотечные кредиты обычно имеют более высокие ставки, но предлагают большую защиту от повышения процентных ставок. Штрафы за разрыв долгосрочной ипотеки могут быть выше для этого типа срока.

Штрафы за разрыв долгосрочной ипотеки могут быть выше для этого типа срока.

Единовременный платеж

Единовременный платеж — это единовременный платеж по ипотечному кредиту в дополнение к вашим регулярным платежам. Размер единовременного платежа, который вы можете внести без штрафных санкций, зависит от первоначальной основной суммы ипотечного кредита.

Ежемесячный платеж по ипотеке

Ваш ежемесячный платеж по ипотеке состоит из четырех компонентов: основной суммы, процентов, налогов и страховки.

Калькулятор платежей по ипотеке

Калькулятор платежей по ипотеке поможет вам определить, сколько вам нужно будет платить каждый месяц, чтобы погасить ипотечный кредит к определенной дате.

Ставки по ипотечным кредитам

Ставка по ипотечным кредитам — это процентная ставка по ипотечным кредитам. Кредитор определяет процентную ставку. Они могут быть либо фиксированными, не меняющимися в течение срока ипотеки, либо переменными, колеблющимися в зависимости от базовой процентной ставки.

Рефинансирование ипотеки

Рефинансирование ипотеки — это процесс замены вашей текущей ипотеки новым кредитом. Часто люди делают это, чтобы получить лучшие условия займа, например, более низкие процентные ставки. Для рефинансирования требуется новая заявка на кредит с вашим существующим кредитором или новый. Затем ваш кредитор повторно оценит вашу кредитную историю и финансовое положение.

Срок ипотеки

Срок ипотеки — это период времени, в течение которого вы должны погасить ипотечный кредит. Сроки ипотеки могут варьироваться от 15 до 30 лет и даже дольше.

Сумма до налогообложения

До налогообложения – это ваш общий доход до уплаты подоходного налога, но после вычетов. Он также известен как ваш валовой доход.

Краткосрочная ипотека

Долгосрочная ипотека – это кредит на более короткий срок. Краткосрочные ипотечные кредиты обычно имеют более низкие процентные ставки. Краткосрочные ипотечные кредиты обеспечивают меньшую защиту от изменения процентных ставок, потому что их нужно продлевать чаще.

Ипотечный калькулятор: бесплатный расчет ежемесячного платежа

Как рассчитать платеж по ипотеке

Ипотечный калькулятор сделает всю сложную математику за вас, когда вы подсчитываете ежемесячные платежи для покупки дома. Вот как работает каждое поле:

Цена дома. Если вы выбрали дом по определенной цене, введите этот номер здесь. Вы также можете попробовать разные цены, чтобы увидеть, как они повлияют на ваш платеж.

Срок кредита. Это количество лет, которое потребуется, чтобы погасить остаток кредита. Выберите 30-летний срок с фиксированной ставкой для минимально возможного платежа или 15-летний срок, если вы хотите сэкономить проценты и быстрее погасить остаток за счет более высокого ежемесячного платежа.

Первоначальный взнос. Чем больше вы вложите, тем ниже будет ваш платеж по ипотеке. Если вы вносите первоначальный взнос менее 20%, калькулятор оценит, сколько вы можете заплатить по частной ипотечной страховке (PMI) (эта страховка защищает кредитора в случае невыполнения обязательств).

Дата начала . Калькулятор по умолчанию будет использовать сегодняшнюю дату, если вы ничего не вводите здесь.

Страхование жилья. Кредиторы требуют, чтобы у вас было достаточно страховки домовладельцев для ремонта или замены вашего дома, если есть убытки в результате чего-то вроде пожара или кражи. Вы также можете сравнить магазины с несколькими страховыми компаниями, чтобы получить самую низкую премию.

Ипотечная ставка. Калькулятор будет отражать наиболее часто предлагаемые тарифы. Вы можете проверить сегодняшние ставки по ипотечным кредитам для более точного числа.

Налоги на имущество. Налоги на недвижимость зависят от вашего местонахождения. Вы можете ввести точную цифру, если она у вас есть, чтобы получить более точную оценку ежемесячного платежа.

Сборы ТСЖ. Если вы живете в районе, управляемом ассоциацией домовладельцев (ТСЖ), добавьте сюда ежемесячную плату.

Вернуться к Ипотечному калькулятору

Распределение ежемесячных платежей: Типичные расходы, включенные в платеж по ипотеке

Калькулятор учитывает следующие стандартные расходы по ипотеке при расчете платежа:

- Основная сумма и проценты. Сколько вы будете платить каждый месяц в счет остатка по кредиту и процентов.

- Налоги на имущество. Калькулятор делит ваш годовой налог на имущество на 12, чтобы рассчитать эту месячную сумму.

- Страхование домовладельцев. Ваша страховая премия домовладельцев делится на 12 для расчета этой месячной суммы.

- Сборы ТСЖ. Здесь указана ежемесячная плата за ТСЖ, если применимо.

- ФМИ. Если вы вносите первоначальный взнос менее 20%, здесь отображается расчетная ежемесячная плата PMI.

Калькулятор затем покажет вам ваш общий ежемесячный платеж , который представляет собой общую сумму, которую вы будете платить каждый месяц, и цифру, которую кредитор будет использовать, чтобы квалифицировать вас для одобрения кредита.

Разбивка общих затрат: основная сумма и проценты в течение срока кредита

При оценке предложения по кредиту важно смотреть не только на то, сколько вы будете платить ежемесячно. Калькулятор предоставит вам следующую дополнительную информацию, которая поможет вам сравнить реальную стоимость различных кредитов:

→ Общая сумма кредита Разница между ценой вашего дома и первоначальным взносом.

→ Общая сумма выплаченных процентов Сумма процентов, которую вы будете платить в течение срока погашения кредита.

→ Общая сумма платежей по основному долгу и процентам Общая сумма в долларах, которую вы потратите на все расходы, включенные в ваш ежемесячный платеж в течение срока действия кредита.

Причина, по которой эти цифры помогают нам в сравнении, заключается в том, что экономия в краткосрочной перспективе — низкий ежемесячный платеж — обычно указывает на более высокую общую стоимость в течение срока действия кредита. Более длительный срок кредита увеличивает ваш долг, что приводит к более низким ежемесячным платежам, но процентные ставки по ипотеке для 10-летнего кредита обычно ниже, чем для 15-летнего кредита, который, в свою очередь, будет иметь более низкие ставки, чем 30-летний кредит. .

Более длительный срок кредита увеличивает ваш долг, что приводит к более низким ежемесячным платежам, но процентные ставки по ипотеке для 10-летнего кредита обычно ниже, чем для 15-летнего кредита, который, в свою очередь, будет иметь более низкие ставки, чем 30-летний кредит. .

В таблице ниже показано, как будет выглядеть этот компромисс для трех различных условий погашения кредита в размере 320 000 долларов США при сегодняшних процентных ставках.

| Monthly payment | $2,056.41 | $2,683.08 | $3,463.33 |

| Interest rate | 6.66% | 5.9% | 5. 44% 44% |

| Всего процентов | $420,306.22 | $162,955.13 | $95,600.19 |

| Total cost | $740,306.22 | $482,955.13 | $415,600.19 |

As you can see, even small differences in how much you pay monthly can make radical изменения общей стоимости кредита.

Как читать график погашения ипотечного кредита

График погашения ипотечного кредита может показаться (и выглядеть!) немного пугающим, но на самом деле он очень прост. Думайте об этом как о графике платежей по ипотеке, но с бонусом: он также разбивает равные платежи, которые вы будете платить в течение срока кредита, показывая, какая часть каждого платежа идет на погашение основного долга по сравнению с процентами. Несколько важных моментов, которые нужно знать об амортизации ипотечного кредита:

- Вы будете платить проценты больше, чем основная сумма в первые годы погашения кредита

- Со временем вы будете платить больше основного долга, чем процентов

- Общая сумма основного долга и процентов никогда не меняется

- Вы погасите остаток кредита, когда сделаете последний запланированный платеж, если у вас нет ипотечного кредита с плавающей ставкой (ARM)

Формула для расчета платежа по ипотеке

Если вы математический гений и предпочитаете производить расчеты самостоятельно, вот формула, встроенная в ипотечный калькулятор:

Как помогает калькулятор жилищного кредита

При покупке дома необходимо принять множество решений. Ипотечный калькулятор может помочь вам решить, следует ли вам:

Ипотечный калькулятор может помочь вам решить, следует ли вам:

→ Увеличить первоначальный взнос, чтобы получить меньший ежемесячный платеж

→ Увеличить первоначальный взнос, чтобы уменьшить ежемесячную сумму PMI

→ Выбрать более короткий срок для погашения кредита быстрее

→ Купить дом в районе с высокими налогами на недвижимость

→ Купить в районе с высокими налогами на недвижимость

Что наш ипотечный калькулятор расскажет вам о вашем PITI

Аббревиатура «PITI» является сокращением от основной суммы, процентов, налогов и страховки — четырех элементов, составляющих общий платеж по ипотеке. Хотя это и не обязательно, большинство домовладельцев предпочитают, чтобы все четыре компонента были включены в их ежемесячные платежи.

Следует отметить несколько моментов, касающихся расчетов PITI, включенных в наш ипотечный калькулятор:

→ Расчеты основной суммы и процентов относятся только к 30- и 15-летним срокам с фиксированной ставкой. Спросите своего кредитора о 10-, 20- или 25-летних опционах с фиксированным сроком или программах ARM.

Спросите своего кредитора о 10-, 20- или 25-летних опционах с фиксированным сроком или программах ARM.

→ Налоги на имущество могут изменяться ежегодно. Налоговые органы в вашем районе могут скорректировать ваши налоговые ставки, что может привести к колебаниям вашего платежа PITI.

→ Страховые взносы домовладельцев могут вырасти. Будьте готовы каждый год присматриваться к страховым тарифам домовладельцев, особенно если вы видите скачок страховых взносов.

→ Вы можете отменить свой PMI. Кредиторы требуют PMI только в том случае, если у вас есть менее 20% капитала в вашем доме. По мере увеличения стоимости вашего дома спросите своего кредитора о вариантах удаления вашего PMI.

→ Сборы ТСЖ не оплачиваются в рамках вашего PITI. Хотя вам придется платить взносы, если ваш дом находится в сообществе ТСЖ, кредиторы используют их только для того, чтобы получить право на ипотеку. Вы будете платить сборы ТСЖ непосредственно в ассоциацию.

Вы будете платить сборы ТСЖ непосредственно в ассоциацию.

Сколько вы можете позволить себе занять?

Кредиторы устанавливают ограничения на сумму, которую вы можете позволить себе брать взаймы, исходя из соотношения вашего долга к доходу (DTI) — это показатель вашего общего долга, включая платеж за новый дом, разделенный на ваш ежемесячный заработок. Наш ипотечный калькулятор основан на обычных рекомендациях по кредитованию, которые обычно ограничивают коэффициент DTI на уровне 45%, хотя возможны исключения до 50%.

Вы можете настроить коэффициент DTI на калькуляторе доступности жилья, чтобы получить представление о ценах на жилье, соответствующих вашему бюджету.

Как уменьшить ежемесячный платеж по ипотеке

Воспользуйтесь одним или всеми из следующих советов, чтобы получить меньший ежемесячный платеж по ипотеке:

Выберите максимально возможный срок 30-летний кредит с фиксированной процентной ставкой даст вам самый низкий платеж по сравнению с другими краткосрочными кредитами.