Содержание

Уменьшение срока или платежа по ипотеке: что выгоднее

-

Все статьи -

Аналитика -

Ваш дом -

Недвижимость -

Про ипотеку -

Финансы

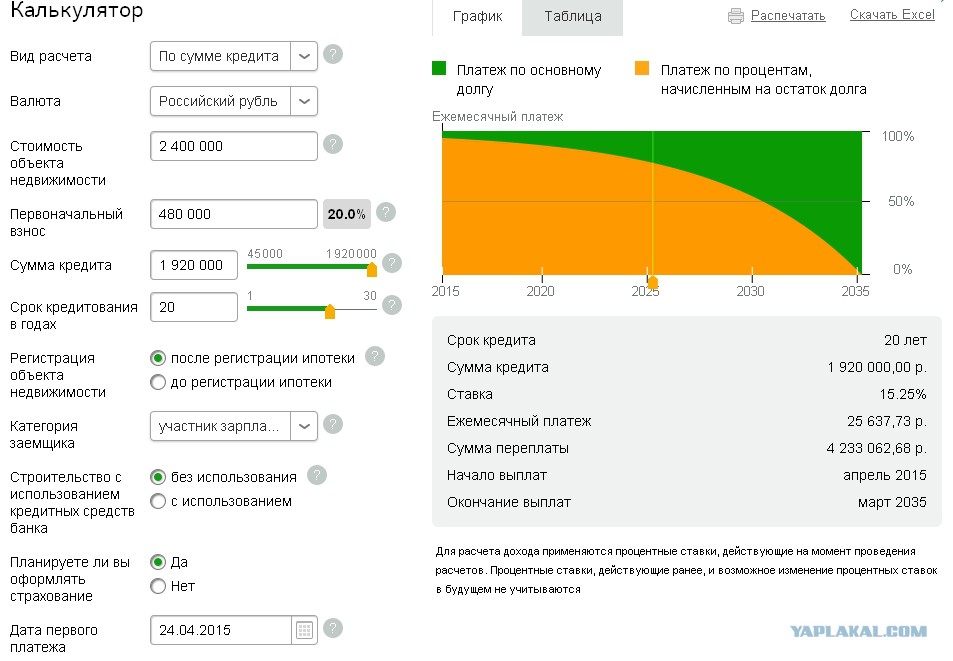

Калькулятор ипотеки

Узнайте свою ставку

по ипотеке

рассчитать

Про ипотеку

Ни для кого не секрет, что ипотечное кредитование, оформленное на десятилетия, оказывает огромное влияние на качество жизни заемщика. Естественно, что при первой возможности, клиенты банка стараются направить средства на досрочное погашение ипотеки. Но далеко не все знают, как сделать это правильно, чтобы получить максимальную выгоду. В первую очередь это связано с вопросом, что лучше уменьшать, срок или сумму ипотеки. В нашей статье мы постараемся дать развернутый ответ и полезные рекомендации по процедуре оформления досрочного погашения ипотечного кредита.

Естественно, что при первой возможности, клиенты банка стараются направить средства на досрочное погашение ипотеки. Но далеко не все знают, как сделать это правильно, чтобы получить максимальную выгоду. В первую очередь это связано с вопросом, что лучше уменьшать, срок или сумму ипотеки. В нашей статье мы постараемся дать развернутый ответ и полезные рекомендации по процедуре оформления досрочного погашения ипотечного кредита.

Уменьшение срока ипотеки: когда и кому выгодно

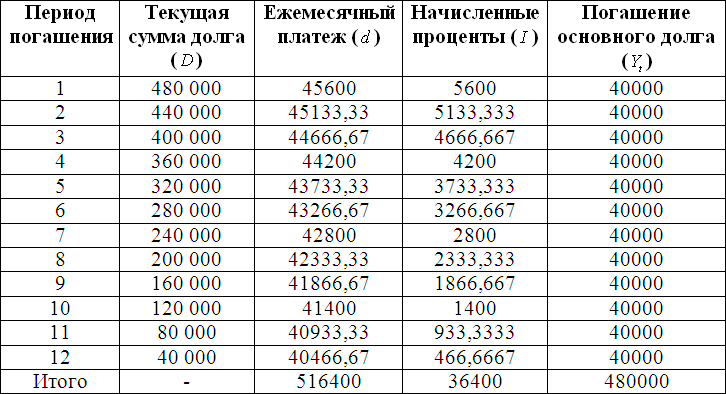

Уменьшение срока при досрочном погашении подходит для клиентов банка, оформивших ипотеку с аннуитетным графиком. Этот вариант выгоден для заемщиков, которые:

-

выплатили большую половину долга и планируют как можно скорее закрыть ипотечный договор; -

хотят уменьшить величину переплаты; -

планируют закрыть долговые обязательства в первые 10 лет; -

не ограничены в финансах для оплаты большими суммами.

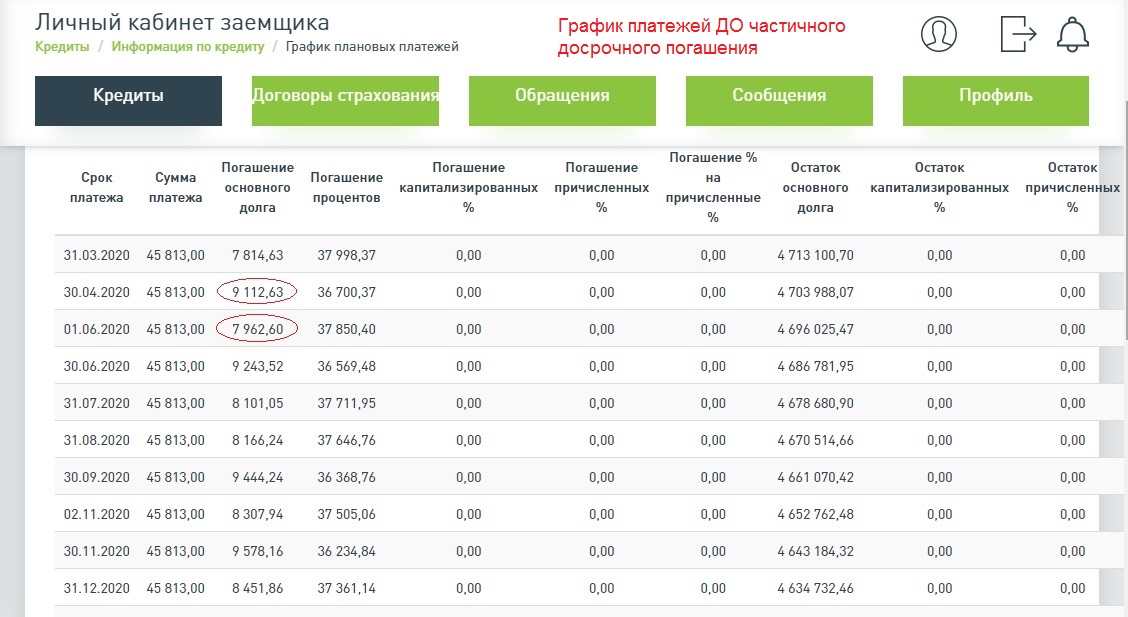

Стоит отметить, что досрочное погашение ипотеки выгодно в ближайшие 5 лет, поскольку в конце срока проценты по ипотечному кредиту будут практически все выплачены, и заемщик вряд ли получит выгоду. При внесении большей суммы, чем прописана в договоре, переплата идет в счет основного долга, при этом величина ежемесячных платежей остается неизменной.

Преимущества уменьшения срока при досрочном погашении ипотеки неоспоримы. В первую очередь заемщик сокращает период долговых обязательств. Кроме того, снижает величину переплаты по кредиту.

В каких случаях выгоднее уменьшать размер ежемесячного платежа

Уменьшение платежей при досрочном погашении ипотеки позволит сократить размер ежемесячных взносов, однако срок кредитования останется первоначальным. Данный вариант выгоден заемщикам в следующих случаях:

-

Финансовое состояние клиента банка нестабильно и велика вероятность его дальнейшего ухудшения. Уменьшение ежемесячных платежей позволит снизить финансовую нагрузку на бюджет заемщика и риск просрочек по ипотечному кредиту.

-

У клиента банка появилась возможность выплатить крупную сумму, но в дальнейшем у него могут появиться расходы на другие нужды.

Уменьшение ежемесячных платежей позволит снизить финансовую нагрузку на бюджет заемщика и риск просрочек по ипотечному кредиту.

Уменьшение ежемесячных платежей позволит снизить финансовую нагрузку на бюджет заемщика и риск просрочек по ипотечному кредиту.

Достоинствами данного варианта являются возможность в значительной мере снизить финансовую нагрузку и накопить определенную сумму для последующего досрочного погашения ипотечного кредита.

Плюсы досрочного погашения ипотеки

Вне зависимости от того, что вы решите уменьшить, срок ипотеки или ежемесячный платеж, выгоды досрочного погашения очевидны. Перечислим основные плюсы.

-

В среднем, ипотечный договор заключается на 10-15 лет. Иногда этот срок может составлять 20-30 лет. Согласитесь, оценить свое финансовое состояние на такой длительный период практически невозможно. Досрочное погашение ипотеки с уменьшением ежемесячного платежа или срока позволит снизить возможные риски.

-

Благодаря внесению крупной суммы денег в счет долга можно существенно сократить размер общей переплаты по процентам. -

На период ипотечного кредитования приобретаемая недвижимость остается в качестве залога у кредитной организации. Досрочное погашение ипотеки, вне зависимости от того, что вы хотите уменьшить, ежемесячные платежи или срок, позволяет быстрее снять обременение. -

Ускоренная выплата текущей задолженности позволит заемщику при необходимости оформить еще один ипотечный кредит.

Как правильно уменьшать срок или сумму платежа: полезные рекомендации

Процедура досрочного погашения ипотеки проста и идентична во многих банках. Выполняется она в несколько шагов:

-

Заполнение заявления в банке. В нем необходимо указать сумму, которую заемщик планирует внести.

-

Внесение необходимой суммы денег на счет. Это может быть тот же счет, с которого кредитор списывает ежемесячные платежи. Кроме того, всегда есть возможность внести наличные средства в кассе банковской организации. -

Составление нового графика платежей с учетом того, срок или платеж решил уменьшить клиент банка.

Важно помнить, что процедуру досрочного погашения ипотеки можно выполнить только через полгода после подписания ипотечного договора.

Если у вас остались вопросы, воспользуйтесь помощью специалистов Росбанк Дом или формой обратной связи.

Калькулятор ипотеки

Узнайте свою ставку

по ипотеке

рассчитать

Хотите узнать больше и получить консультацию по

ипотечному кредитованию?

Отправьте запрос и мы свяжемся с вами в ближайшее время!

Мобильный телефон*

Регион обращения*

Москва

Московская область

Санкт-Петербург

Ленинградская область

Алтайский край

Амурская область

Архангельская область

Астраханская область

Белгородская область

Брянская область

Владимирская область

Волгоградская область

Вологодская область

Воронежская область

Еврейская автономная область

Забайкальский край

Ивановская область

Иркутская область

Калининградская область

Калужская область

Камчатский край

Кемеровская область

Кировская область

Костромская область

Краснодарский край

Красноярский край

Курганская область

Курская область

Липецкая область

Магаданская область

Мурманская область

Ненецкий автономный округ

Нижегородская область

Новгородская область

Новосибирская область

Омская область

Оренбургская область

Орловская область

Пензенская область

Пермский край

Приморский край

Псковская область

Республика Адыгея

Республика Алтай

Республика Башкортостан

Республика Бурятия

Республика Калмыкия

Республика Карелия

Республика Коми

Республика Крым

Республика Марий Эл

Республика Мордовия

Республика Саха

Республика Татарстан

Республика Тыва

Республика Удмуртия

Республика Хакасия

Республика Чувашия

Ростовская область

Рязанская область

Самарская область

Саратовская область

Сахалинская область

Свердловская область

Севастополь

Смоленская область

Ставропольский край

Тамбовская область

Тверская область

Томская область

Тульская область

Тюменская область

Ульяновская область

Хабаровский край

Ханты-Мансийский автономный округ

Челябинская область

Чукотский автономный округ

Ярославская область

Я даю ПАО РОСБАНК (адрес: 107078, г. Москва, ул. Маши Порываевой, д. 34) (далее – «Банк», «Оператор»)

Москва, ул. Маши Порываевой, д. 34) (далее – «Банк», «Оператор»)

согласие на обработку своих персональных данных, а именно: сведений, предоставленных мной при заполнении

веб-формы на сайте Оператора www.rosbank-dom.ru (далее – «Персональные данные»), а также иных имеющихся у

Банка сведений. Под персональными данными я понимаю любую информацию, относящуюся ко мне как к субъекту

Персональных данных, в том числе мои фамилию, имя, отчество, контактные данные (телефон, электронная почта,

почтовый адрес), IP адрес. Под обработкой Персональных данных я понимаю сбор, запись, систематизацию,

накопление, хранение, уточнение (обновление, изменение) посредством поиска, анализа и сбора информации, в

том числе с использованием внешних информационного-аналитических порталов, сторонних информационных

источников, включая открытые и общедоступные источники информации и веб-ресурсы, извлечение, использование,

обезличивание, блокирование, удаление, уничтожение персональных данных, с использованием средств

автоматизации и без использования таких средств, с целью регистрации в личном кабинете потенциального

клиента в системе электронного взаимодействия с Банком; заключения пользовательского соглашения; внесения

сведений обо мне в базы данных в качестве потенциального потребителя услуг; формирования и направления мне

Банком предложений об оказании услуг на определенных условиях; продвижения товаров, работ, услуг Банка, в

том числе направление мне рекламных и/или информационных материалов, с помощью средств связи, в том числе по

сетям электросвязи, посредством использования телефонной и подвижной радиотелефонной связи (включая

СМС-сообщения), а также по сети Интернет.

Согласие действует* в течение 1 года с момента его получения Банком и может быть отозвано мной,

путем направления в Банк по адресу: 107078, г. Москва, ул. Маши Порываевой, д. 34 соответствующего

письменного уведомления в свободной форме об отзыве согласия.

* Сроки обработки персональных данных совпадают со сроками действия Согласия на обработку

персональных данных, если иное не предусмотрено действующим законодательством РФ.

Условия обработки персональных данных регулируются Политикой ПАО РОСБАНК в отношении обработки персональных

данных и сведения о реализуемых требованиях к защите персональных данных, размещенной на сайте ПАО РОСБАНК

Я даю ПАО РОСБАНК (адрес: 107078, г. Москва, ул. Маши Порываевой, д. 34) (далее – «Банк»,) согласие на

направление мне (получение мной) на указанный мной при заполнении веб-формы на сайте Оператора

www. rosbank-dom.ru телефонный номер/адрес электронной почты рекламно-информационных материалов

rosbank-dom.ru телефонный номер/адрес электронной почты рекламно-информационных материалов

(рассылок).

Настоящее согласие предоставляется на неограниченный срок при отсутствии сведений о его отзыве

Ипотечные программамы

Ипотека для ИТ-специалистов

отправить заявку

подробнее

Ипотека на квартиру или долю

отправить заявку

подробнее

Семейная ипотека

отправить заявку

подробнее

Рефинансирование ипотеки

отправить заявку

подробнее

Льготная новостройка

отправить заявку

подробнее

Опция легкий старт

отправить заявку

подробнее

Платеж раз в 14 дней

отправить заявку

подробнее

Рефинансирование по семейной ипотеке

отправить заявку

подробнее

Ипотека для самозанятых

отправить заявку

подробнее

Premium ипотека

отправить заявку

подробнее

Ипотека на квартиру в новостройке

отправить заявку

подробнее

Дальневосточная ипотека

отправить заявку

подробнее

Ипотека на дом

отправить заявку

подробнее

Назначь свою ставку

отправить заявку

подробнее

Деньги под залог недвижимости

отправить заявку

подробнее

Ипотека для зарплатных клиентов

отправить заявку

подробнее

Целевой кредит

отправить заявку

подробнее

Апартаменты

отправить заявку

подробнее

Кредит на гараж или машино-место

отправить заявку

подробнее

Год без забот

отправить заявку

подробнее

Кредит на первоначальный взнос

отправить заявку

подробнее

Ипотека на покупку дачи

отправить заявку

подробнее

Ипотека с материнским капиталом

отправить заявку

подробнее

Ипотека на комнату

отправить заявку

подробнее

Популярное

-

Рефинансирование с дополнительной суммой

Про ипотеку -

Как подготовить квартиру к продаже, или что такое хоумстейджинг

Недвижимость -

Ипотека для IT-специалистов: программа государственной поддержки

Про ипотеку -

Вопрос-ответ: как купить квартиру на аукционе?

Недвижимость -

Ипотека иностранным гражданам

Про ипотеку -

Условия и документы для оформления ипотеки

Про ипотеку

Что выгоднее: уменьшать срок кредита или ежемесячный платеж? | Личные деньги | Деньги

Елена Слободян

Примерное время чтения: 3 минуты

35076

Категория:

Личный кошелек

Если оставшийся срок погашения потребительского кредита небольшой, то заемщику выгоднее уменьшить его, а не сумму платежа. Если кредит предстоит выплачивать много лет, то лучше подстраховать себя и уменьшать размер платежа постепенно.

«В каждом случае нужно решать конкретно. Нужно смотреть не на то, как сократить срок или платеж, а на то, какие есть на данный момент финансовые обязательства и доходы. Второе — нужно знать свои финансовые цели. Может быть так, что доходов не хватает, тогда нужно сокращать платеж, то есть увеличивать срок. Может быть, что доходов стало больше, и тогда нужно сократить срок за счет увеличения суммы ежемесячных выплат», — говорит вице-президент Ассоциации российских банков Эльман Мехтиев.

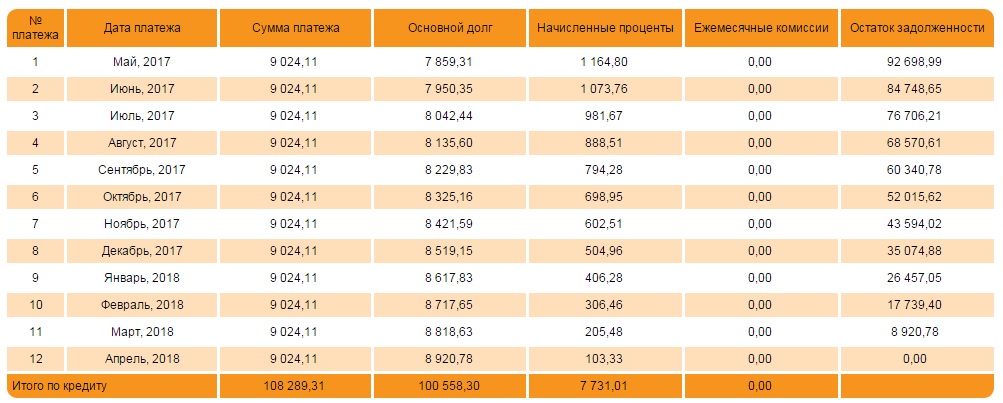

Потребительский кредит можно гасить досрочно двумя способами: либо уменьшать срок кредита, либо снижать сумму ежемесячного платежа. Понять, какой вариант будет более выгодным, можно только после сравнения вариантов досрочного погашения, которые предоставляет конкретный банк. По каждому варианту нужно посчитать переплату и сроки выплат.

Понять, какой вариант будет более выгодным, можно только после сравнения вариантов досрочного погашения, которые предоставляет конкретный банк. По каждому варианту нужно посчитать переплату и сроки выплат.

При уменьшении ежемесячного платежа вы сразу начинаете экономить определенную сумму каждый месяц (разницу между старым и новым ежемесячным платежом). Но за эту сэкономленную сумму вам придется переплачивать гораздо больше в качестве процентов. Что касается сокращения срока кредита, то этот вариант позволяет экономить на процентах: чем меньше период действия договора, тем меньше переплата. Но все же уменьшенный ежемесячный платеж будет более выгоден, если в какой-то момент у вас не окажется денег, чтобы заплатить запланированный взнос.

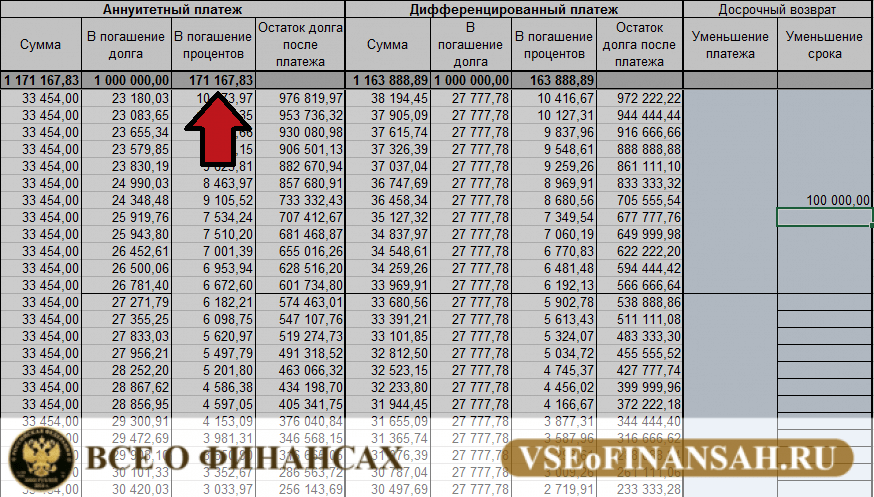

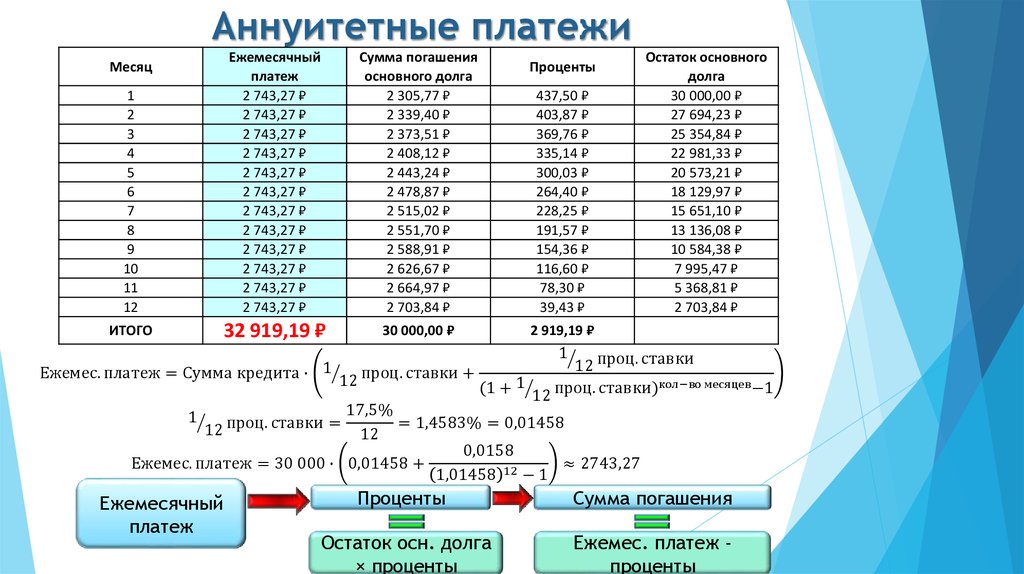

При погашении кредита также играет роль способ погашения: аннуитетными или дифференцированными платежами. При дифференцированном способе погашения уменьшенный срок кредита будет более выгоден, поскольку проценты будут начислены на остаток задолженности. А с аннуитетным будет все иначе. В этом случае основная сумма процентов выплачивается в первой половине срока действия договора.

А с аннуитетным будет все иначе. В этом случае основная сумма процентов выплачивается в первой половине срока действия договора.

«Когда говорят о выгодности в отношении выплат по кредиту, то прежде всего смотрят на то, как эти действия повлияют на последующие выплаты, которые рассчитываются автоматически. Поэтому вопрос не в том, что выгоднее: уменьшать срок или ежемесячный платеж. Выгода зависит от изначальных условий кредита. И проценты, и размер выплат, и дополнительные условия определяются на момент заключения договора. Если выплаты уменьшатся по одному из вариантов, это будет на самом деле выгодным», — говорит независимый экономический эксперт Антон Шабанов.

В общем, все зависит от индивидуальных особенностей: от того дохода, который получает человек. Если доход высокий, то можно уменьшать срок и увеличивать платеж, говорит руководитель банковской секции «ФинПотребСоюза» Михаил Беляев.

- Кредит — микро, проблемы — макро. Как избежать неприятностей с микрозаймами →

- Конец беспределу. Микрозаймы запретили выдавать под грабительские проценты →

- Миллион до зарплаты. Какие ошибки мы совершаем, когда берем микрозаймы →

Микрозаймы запретили выдавать под грабительские проценты →

Микрозаймы запретили выдавать под грабительские проценты →

кредиты

Следующий материал

Также вам может быть интересно

Что за микрофинансовые конторы?

Дадут ли второй кредит в одни руки?

Что будет, если допустить просрочку по кредиту?

Долговые грабли.

Что мы не знаем о кредитах?Как изменились правила выдачи микрозаймов?

Что мы не знаем о кредитах?

Что мы не знаем о кредитах?Новости СМИ2

Плюсы и минусы более длительных сроков погашения личных кредитов

Это устройство слишком маленькое

Если вы используете Galaxy Fold, рассмотрите возможность развернуть телефон или просмотреть его в полноэкранном режиме, чтобы оптимизировать работу.

Редакционная информация

Мы не рассмотрели все доступные продукты или предложения. Компенсация может повлиять на порядок отображения предложений на странице, но компенсация не влияет на наши редакционные мнения и рейтинги.

Многие или все продукты здесь от наших партнеров, которые платят нам комиссию. Это то, как мы зарабатываем деньги. Но наша редакционная честность гарантирует, что компенсация не повлияет на мнения наших экспертов. Условия могут применяться к предложениям, перечисленным на этой странице.

Но наша редакционная честность гарантирует, что компенсация не повлияет на мнения наших экспертов. Условия могут применяться к предложениям, перечисленным на этой странице.

Когда вы берете личный кредит, у вас может быть возможность погасить кредит в течение нескольких возможных сроков. Возможно, вы сможете погасить его всего за несколько месяцев или у вас может быть выбор растянуть платежи на десятилетие. Существуют преимущества и недостатки, связанные с более длительными сроками погашения личных кредитов.

Более длительные сроки погашения личных кредитов снизят ваш ежемесячный платеж, а долгосрочный кредит может заставить вас чувствовать, что вы испытываете меньшее давление, требуя, чтобы кредит был возвращен быстро. Однако более длительные сроки погашения личных кредитов также делают эти кредиты более дорогими.

Перейти вперед

Калькулятор срока кредита

Приведенный ниже калькулятор поможет вам понять, как различные условия кредита влияют на ваш ежемесячный платеж. Просто введите сумму, которую вы планируете занять, желаемый срок и процентную ставку. Если вы не уверены, какую процентную ставку использовать, 14-18% — хорошая отправная точка для заемщиков со средним кредитом — ознакомьтесь с нашим руководством по процентным ставкам для личных кредитов для получения дополнительной информации.

Просто введите сумму, которую вы планируете занять, желаемый срок и процентную ставку. Если вы не уверены, какую процентную ставку использовать, 14-18% — хорошая отправная точка для заемщиков со средним кредитом — ознакомьтесь с нашим руководством по процентным ставкам для личных кредитов для получения дополнительной информации.

Индивидуальный кредитный калькулятор

Сумма займа

{{ validateBalanceOwed }}

Процентная ставка

{{ validateInterestRate }}

Желаемый срок выплаты (месяцы)

{{ validateExpectedPayoffTime }}

или

Ожидаемый ежемесячный платеж

{{ validateExpectedMonthlyPayment }}

Общая сумма к оплате

${{ getTotalAmountPaid }}

Время выплаты

{{ getExpectedPayoffTimeOutput }}

Ежемесячный платеж

${{ getExpectedMonthlyPayment}9Output0005

Исправленные ошибки в форме

Вы должны ввести срок сроки или ожидаемый ежемесячный платеж

Основная сумма

$ {{GetPrincipal}}

Проценты

{{GetInterestpaid}

Propse Of Glos On Repaymation Loans LOANS LOANS5

Некоторые из самых больших преимуществ выбора более длительных сроков погашения личных кредитов включают следующее:

- Ваши ежемесячные платежи ниже. Чем дольше вы будете выплачивать кредит, тем ниже будут ежемесячные платежи. Скажем, вы берете личный кредит в размере 10 000 долларов под 10% годовых. Если ваш срок погашения составляет три года, ваши ежемесячные платежи составляют 323 доллара США в месяц. Теперь давайте представим, что вы являетесь поклонником более длительных сроков погашения личных кредитов. Вместо трех лет вы погашаете кредит в течение восьми лет. В этом сценарии ваши ежемесячные платежи составляют всего 152 доллара в месяц. Это освобождает 171 доллар в месяц. Это прекрасный пример того, как более длительные сроки погашения личных кредитов могут снизить ежемесячный платеж.

- У вас больше гибкости. Тот факт, что вас привлекают более длительные сроки погашения личных кредитов, не обязательно означает, что вы должны потратить все время, чтобы погасить свой кредит. Вы можете сделать дополнительные платежи, если у вас есть лишние деньги. Эта стратегия даст вам многие из тех же преимуществ, что и краткосрочный кредит, но вы не будете привязаны к более высокому платежу в те месяцы, когда у вас нет дополнительных средств. Просто убедитесь, что у вашего кредита нет штрафа за досрочное погашение, если вы думаете, что можете погасить его досрочно.

- Вы освобождаете деньги для других вещей. Поскольку ваши ежемесячные платежи ниже при более длительных сроках погашения личных кредитов, это дает вам больше возможностей для маневра в вашем бюджете. Эти дополнительные деньги могут понадобиться вам для выполнения других важных обязательств, таких как задолженность по кредитной карте, ссуда до зарплаты или другой необеспеченный долг. Или, если у вас есть доступ к форме 401(k) с работодателем на работе, вам может потребоваться вложить больше денег в этот счет.

Чем дольше вы будете выплачивать кредит, тем ниже будут ежемесячные платежи. Скажем, вы берете личный кредит в размере 10 000 долларов под 10% годовых. Если ваш срок погашения составляет три года, ваши ежемесячные платежи составляют 323 доллара США в месяц. Теперь давайте представим, что вы являетесь поклонником более длительных сроков погашения личных кредитов. Вместо трех лет вы погашаете кредит в течение восьми лет. В этом сценарии ваши ежемесячные платежи составляют всего 152 доллара в месяц. Это освобождает 171 доллар в месяц. Это прекрасный пример того, как более длительные сроки погашения личных кредитов могут снизить ежемесячный платеж.

Чем дольше вы будете выплачивать кредит, тем ниже будут ежемесячные платежи. Скажем, вы берете личный кредит в размере 10 000 долларов под 10% годовых. Если ваш срок погашения составляет три года, ваши ежемесячные платежи составляют 323 доллара США в месяц. Теперь давайте представим, что вы являетесь поклонником более длительных сроков погашения личных кредитов. Вместо трех лет вы погашаете кредит в течение восьми лет. В этом сценарии ваши ежемесячные платежи составляют всего 152 доллара в месяц. Это освобождает 171 доллар в месяц. Это прекрасный пример того, как более длительные сроки погашения личных кредитов могут снизить ежемесячный платеж. Просто убедитесь, что у вашего кредита нет штрафа за досрочное погашение, если вы думаете, что можете погасить его досрочно.

Просто убедитесь, что у вашего кредита нет штрафа за досрочное погашение, если вы думаете, что можете погасить его досрочно. Все это основные преимущества, которые следует тщательно учитывать при принятии решения о выборе более длительных сроков погашения личного кредита. Если у вас нет тонны свободных денег и у вас есть другие неотложные финансовые потребности, преимущества, в том числе более низкий ежемесячный платеж, скорее всего, перевесят недостатки.

Минусы более длительных сроков погашения личных кредитов

Хотя более длительные сроки погашения потребительских кредитов имеют значительные преимущества, у них есть и большие недостатки. Вот некоторые из недостатков:

- Более длительный срок кредита означает накопление большего количества процентных платежей с течением времени. Когда вы платите проценты за восемь лет, а не за три года, очевидно, что в конечном итоге вы будете должны гораздо больше процентов из-за дополнительных пяти лет, которые вы застряли с их выплатой. Помните тот кредит в размере 10 000 долларов США под 10% годовых из нашего примера выше? Если вы погасите его в течение восьми лет, вы заплатите в общей сложности 4567 долларов в виде процентов, но если вы погасите его в течение трех лет, ваши общие процентные расходы составят всего 1616 долларов. Более длительный срок погашения делает ваш кредит почти на 3000 долларов дороже — при условии, что ваша процентная ставка такая же.

- Вероятно, вам придется платить более высокую процентную ставку. У многих кредиторов, предоставляющих персональные ссуды, продолжительность ссуды является одним из факторов, определяющих процентную ставку, взимаемую с вас за заимствование денег. Более длительный срок является более рискованным для кредитора, потому что больше шансов, что процентные ставки резко изменятся в течение этого времени. Также больше шансов, что что-то пойдет не так, и вы не вернете кредит. Поскольку это более рискованный кредит, кредиторы взимают более высокую процентную ставку. Если вы застрянете с более высокой процентной ставкой в дополнение к более длительной выплате процентов, ваш кредит может быть намного дороже.

- Чтобы освободиться от долгов, потребуется больше времени. Это один из самых больших недостатков более длительных сроков погашения личных кредитов. Избавиться от долгов — важная финансовая цель для многих людей и важный первый шаг к финансовой свободе. Когда вам больше не нужно беспокоиться о выплатах кредиторам, у вас появляется больше гибкости в том, что вы можете делать со своими деньгами. Ваш кредитный рейтинг улучшается. Вы можете делать такие вещи, как использовать кредитную карту для покрытия повседневных расходов и погасить кредитную карту до установленного срока. Это не только делает использование кредитной карты беспроцентным, но также может дать вам довольно большие льготы, такие как авиамили. Конечно, любой может использовать свою кредитную карту для оплаты повседневных расходов, но отсутствие долгов означает, что вам никогда не придется беспокоиться о том, сможете ли вы погасить ее в конце месяца.

- У вас может быть меньше вариантов, у кого брать кредит. Не каждый кредитор предлагает более длительные сроки погашения личных кредитов. Если у вас нет широкого выбора кредиторов, вы можете получить кредит с более высокой процентной ставкой или другими неблагоприятными условиями, такими как штрафы за досрочное погашение. Вы даже можете оказаться с кредитором, который скажет вам, каков будет срок погашения, а не предложит вам варианты.

Когда вам больше не нужно беспокоиться о выплатах кредиторам, у вас появляется больше гибкости в том, что вы можете делать со своими деньгами. Ваш кредитный рейтинг улучшается. Вы можете делать такие вещи, как использовать кредитную карту для покрытия повседневных расходов и погасить кредитную карту до установленного срока. Это не только делает использование кредитной карты беспроцентным, но также может дать вам довольно большие льготы, такие как авиамили. Конечно, любой может использовать свою кредитную карту для оплаты повседневных расходов, но отсутствие долгов означает, что вам никогда не придется беспокоиться о том, сможете ли вы погасить ее в конце месяца.

Когда вам больше не нужно беспокоиться о выплатах кредиторам, у вас появляется больше гибкости в том, что вы можете делать со своими деньгами. Ваш кредитный рейтинг улучшается. Вы можете делать такие вещи, как использовать кредитную карту для покрытия повседневных расходов и погасить кредитную карту до установленного срока. Это не только делает использование кредитной карты беспроцентным, но также может дать вам довольно большие льготы, такие как авиамили. Конечно, любой может использовать свою кредитную карту для оплаты повседневных расходов, но отсутствие долгов означает, что вам никогда не придется беспокоиться о том, сможете ли вы погасить ее в конце месяца. Вы даже можете оказаться с кредитором, который скажет вам, каков будет срок погашения, а не предложит вам варианты.

Вы даже можете оказаться с кредитором, который скажет вам, каков будет срок погашения, а не предложит вам варианты.Как видите, во многих ситуациях недостатки перевешивают преимущества более длительных сроков погашения личных кредитов. Если для вас важно избавиться от долгов как можно скорее, и у вас есть место для маневра в вашем бюджете, чтобы увеличить ежемесячный платеж, более короткий срок погашения — это обычно путь.

Что для вас лучший выбор?

Правильный выбор графика погашения кредита будет зависеть от вашего финансового положения, в том числе от гибкости вашего бюджета, размера ежемесячного платежа, который вы можете себе позволить, и ваших финансовых целей. Прежде чем вы решите, хотите ли вы краткосрочный кредит или долгосрочный кредит, тщательно подумайте, что будет лучше всего работать в вашей конкретной ситуации. Получив кредит, вы должны придерживаться условий, если только вы не рефинансируете новый кредит с другим графиком погашения.

Лучшие потребительские кредиты The Ascent

Ищете потребительский кредит, но не знаете, с чего начать? Наши фавориты предлагают быстрое одобрение и самые низкие процентные ставки. Ознакомьтесь с нашим списком, чтобы найти лучший кредит для вас.

Лучшие потребительские кредиты

Об авторе

Дана Джордж имеет степень бакалавра в области управления и организационного развития Университета Спринг-Арбор. Более 25 лет она пишет и пишет о бизнесе и финансах, и она по-прежнему увлечена своей работой. Дана и ее муж недавно переехали в Шампейн, штат Иллинойс, на родину Fighting Illini. И хотя она находит оранжевый цвет нелестным для большинства людей, она думает, что им очень понравится шампанское.

Поделиться этой страницей

Email IconПоделиться этим сайтом с электронной почтой

Мы твердо верим в Золотое правило, поэтому редакционные мнения принадлежат только нам и не были ранее проверены, одобрены или одобрены включенными рекламодателями.

Ascent не охватывает все предложения на рынке. Редакционный контент The Ascent отделен от редакционного контента The Motley Fool и создается другой командой аналитиков.

У Motley Fool есть политика раскрытия информации. Автор и/или Пестрый Дурак могут иметь интерес к упомянутым компаниям.

The Ascent — это служба Motley Fool, которая оценивает и анализирует товары первой необходимости для решения повседневных финансовых вопросов.

Copyright © 2018 — 2022 Восхождение. Все права защищены.

О Восхождении

О нас

Свяжитесь с нами

отдел новостей

Как мы зарабатываем деньги

Редакционная честность

Методология рейтингов

Новостная лента

Узнать

Кредитные карты

Банковское дело

Брокерские услуги

Криптовалюта

Ипотека

Страхование

Кредиты

Последние статьи

15-летняя и 30-летняя ипотека: какая из них подходит именно вам?

Ипотека

Как LendingTree получает оплату?

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор:

Обновлено: 21 мая 2021 г.

Примечание редакции. Содержание этой статьи основано исключительно на мнениях и рекомендациях автора. Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

Ключевое решение, которое вы должны принять при покупке дома, — взвесить ипотечный кредит на 15 или 30 лет. В то время как 30-летняя ипотека является наиболее распространенной, 15-летняя ипотека предлагает некоторые ключевые преимущества — если вы можете себе это позволить.

- Сравнение 15-летней и 30-летней ипотеки

- Что выбрать: 15- или 30-летнюю ипотеку?

- 15-летняя ипотека против 30-летней: часто задаваемые вопросы

Сравнение 15-летней и 30-летней ипотеки

Срок ипотеки — это период времени, в течение которого вам необходимо погасить кредит. Как правило, кредиторы предлагают условия на 30, 20 или 15 лет, но могут быть доступны и другие сроки.

Разница между 15-летней и 30-летней ипотекой просто сводится к количеству платежей, которые вы будете делать, и сумме процентов, которые вам нужно будет платить с течением времени. При 15-летней ипотеке ваш ежемесячный платеж будет выше, потому что вы погашаете кредит за меньшее время, чем при 30-летней ипотеке. Но это означает, что вы также будете платить меньше процентов в течение срока действия кредита.

Пятнадцатилетняя ипотека, как правило, имеет более низкие процентные ставки, чем 30-летняя ипотека. Вот пример разницы в ежемесячных платежах между 15- и 30-летней ипотечной ставкой.

Стоимость ипотечного кредита на 15 и 30 лет

| 15-летняя ипотека | 30-летняя ипотека | |

| Сумма кредита | 200 000 долларов | 200 000 долларов |

| Процентная ставка | 3,25% | 3,75% |

| Ежемесячный платеж (основная сумма и проценты) | 1405,34 $ | 926,23 $ |

| Общая сумма, выплаченная в течение срока кредита | $337 573,26 | 484 543,23 долл. США |

15-летняя и 30-летняя ипотека: плюсы и минусы

И 15-летняя, и 30-летняя ипотека имеют свои преимущества и недостатки. Вот самые важные из них, которые следует учитывать.

15-летний кредит плюсы

Быстрая выплата . С 15-летней ипотекой вы избавитесь от долгов по ипотеке в два раза быстрее, чем при традиционной 30-летней ипотеке.

С 15-летней ипотекой вы избавитесь от долгов по ипотеке в два раза быстрее, чем при традиционной 30-летней ипотеке.

За вычетом уплаченных процентов . При меньшем количестве платежей вы также будете платить меньше процентов. В зависимости от размера вашего кредита, это может быть разница в десятки тысяч долларов в течение срока кредита.

Более низкая процентная ставка . Кредиторы обычно взимают более низкие ставки по 15-летней ипотеке, и эта разница также приведет к экономии в течение срока действия вашего кредита.

Больше капитала, быстрее . С 15-летней ипотекой вы быстрее выплачиваете большую часть основного долга. Это означает, что вы быстрее наращиваете капитал в своем доме, и при необходимости вы можете воспользоваться им.

Кредит на 15 лет минус

Повышенный ежемесячный платеж . С более коротким кредитом вы будете платить намного больше каждый месяц. Иногда ваш платеж может быть на 40% выше, чем при 30-летней ипотеке или более.

С более коротким кредитом вы будете платить намного больше каждый месяц. Иногда ваш платеж может быть на 40% выше, чем при 30-летней ипотеке или более.

Меньшая сумма кредита . Поскольку платеж выше, кредиторы не будут претендовать на такой большой кредит с 15-летней ипотекой. Если дом вашей мечты находится на более высоком уровне вашей шкалы доступности, возможно, вы не сможете выбрать 15-летний кредит.

30-летний кредит плюс

Меньший ежемесячный платеж . При более длительном сроке ваш ежемесячный платеж будет значительно ниже при 30-летней ипотеке.

Легче пройти квалификацию . Меньший ежемесячный платеж облегчает людям выполнение требований по соотношению долга к доходу (DTI) и получение кредита.

Больше места в бюджете . Более низкая оплата означает, что у вас будет больше денег, чтобы потратить их на другие приоритеты.

Более низкая оплата означает, что у вас будет больше денег, чтобы потратить их на другие приоритеты.

Кредит на 30 лет минус

Проценты выплачены больше . Поскольку вы будете платить проценты дольше, вы будете платить гораздо больше в течение срока действия ипотеки.

Более высокие процентные ставки . Кредиторы считают 30-летнюю ипотеку большим риском и взимают более высокие ставки.

Медленная эквити . Более низкие платежи также означают, что вы медленнее наращиваете собственный капитал. Это может также продлить время, которое вам придется платить за частную ипотечную страховку.

Что выбрать: 15- или 30-летнюю ипотеку?

Итак, как вы решаете? Взгляните на свое личное финансовое положение и рассмотрите следующее.

15-летний кредит лучше, если …

- Вы можете позволить себе более высокий ежемесячный платеж по ипотеке . Ваши ежемесячные платежи по основному долгу и процентам будут значительно выше при 15-летнем кредите. Используйте этот маршрут только в том случае, если у вас есть место в вашем бюджете и вы все еще можете позволить себе покрыть свои другие обязательства, включая другие платежи по кредиту.

- Вы хотите быстрее нарастить капитал . Вы платите больше в счет основного долга каждый месяц с 15-летней ипотекой вместо 30-летней, что позволяет вам наращивать капитал в своем доме более быстрыми темпами. Наличие доступа к большему количеству собственного капитала означает, что вы можете позже использовать рефинансирование наличными, ссуду под залог дома или кредитную линию под залог дома для достижения других финансовых целей. Это также означает, что вы будете владеть своим домом бесплатно и гораздо быстрее.

- Вы покупаете дом по средствам . Вы, вероятно, получите право на меньший кредит, если вы выберете 15-летний вариант. Если вы не хотите покупать самый большой дом, который вы можете себе позволить, это может быть лучшим вариантом.

- Вы планируете остаться дома на короткий срок . Если вы знаете, что вам придется продавать относительно быстро, выбор 15-летней ипотеки может помочь вам увеличить капитал и заработать больше денег при перепродаже. Вы будете платить больше основной суммы и меньше процентов, а это означает, что вы получите большую прибыль после уплаты всех сборов и комиссий.

Ваши ежемесячные платежи по основному долгу и процентам будут значительно выше при 15-летнем кредите. Используйте этот маршрут только в том случае, если у вас есть место в вашем бюджете и вы все еще можете позволить себе покрыть свои другие обязательства, включая другие платежи по кредиту.

Ваши ежемесячные платежи по основному долгу и процентам будут значительно выше при 15-летнем кредите. Используйте этот маршрут только в том случае, если у вас есть место в вашем бюджете и вы все еще можете позволить себе покрыть свои другие обязательства, включая другие платежи по кредиту.

30-летний кредит лучше, если…

- Вы хотите меньший ежемесячный платеж по ипотеке . Срок погашения увеличивается с 30-летней ссудой, которая распределяет ваши платежи по ипотеке на более длительный период времени и делает их более доступными.

- Вы хотите больше места в своем бюджете . Более низкий ежемесячный платеж по ипотеке дает вам больше возможностей для маневра из месяца в месяц для составления бюджета и сосредоточения внимания на других финансовых целях, таких как увеличение вашего чрезвычайного фонда или пенсионных сбережений.

- Вы хотите погасить ипотечный кредит быстрее, не будучи связанными обязательствами . Если вы берете кредит на 15 лет, вы обязуетесь платить более высокий ежемесячный платеж по ипотеке на весь срок кредита. Тем не менее, 30-летняя ипотека дает вам возможность платить дополнительные деньги в счет основного долга и сокращать срок погашения, когда у вас есть финансовые возможности для этого.

- Вы хотите купить самый большой дом, который вы можете себе позволить . Скорее всего, вы получите более крупный кредит с 30-летней ипотекой. Это означает, что вы можете купить более дорогой дом.

15-летняя ипотека против 30-летней: часто задаваемые вопросы

Как быстрее погасить 30-летнюю ссуду?

У вас есть возможность быстрее погасить ипотеку даже при 30-летней ипотеке. Вы можете делать платежи раз в две недели вместо обычного ежемесячного платежа, что означает, что вы будете делать один дополнительный полный платеж в течение года. Вы также можете ежемесячно вносить больший платеж. Обязательно попросите вашего кредитора применить ваши дополнительные платежи к вашему основному балансу.

Одно предостережение: перед тем, как идти по этому пути, еще раз проверьте, не облагается ли ваша ипотека штрафом за досрочное погашение. В большинстве случаев такой штраф применяется только в том случае, если вы досрочно погасите всю ипотеку. Но в некоторых случаях вы можете столкнуться с комиссией, если заранее внесете небольшие платежи в счет основного долга.

Сэкономлю ли я больше денег с ипотекой на 15 или 30 лет?

В долгосрочной перспективе вы, несомненно, сэкономите больше денег с 15-летней ипотекой. Ваши общие процентные расходы и общая сумма выплат будут значительно ниже. Однако в краткосрочной перспективе вы сэкономите деньги на ежемесячном платеже, выбрав 30-летнюю ипотеку.

Какие другие условия ипотечного кредита доступны?

В то время как 30-летняя и 15-летняя ипотека являются наиболее распространенными, доступны и другие сроки. Некоторые кредиторы позволят вам выбрать любой период времени от восьми до 30 лет. Иногда даже можно найти ипотеку на 40 лет.

Как еще я могу уменьшить платеж по ипотеке?

Срок ипотеки – не единственный способ контроля размера ипотечного платежа. Вы также можете снизить ежемесячный платеж по ипотеке, увеличив первоначальный взнос, улучшив свой кредитный рейтинг или выбрав самую низкую процентную ставку.

Могу ли я рефинансировать ипотеку на 15 или 30 лет?

Да, это не единственный выбор, который вам нужно сделать при покупке нового дома. Также можно рефинансировать в 30-летнюю или 15-летнюю ипотеку. Если в настоящее время у вас есть 30-летняя ипотека, вы можете изменить ее позже, рефинансировав на 15-летний срок.

Поделиться статьей

Текущие ипотечные ставки

годовых от

- 30 лет. Исправлено

5,95% - 15 лет.