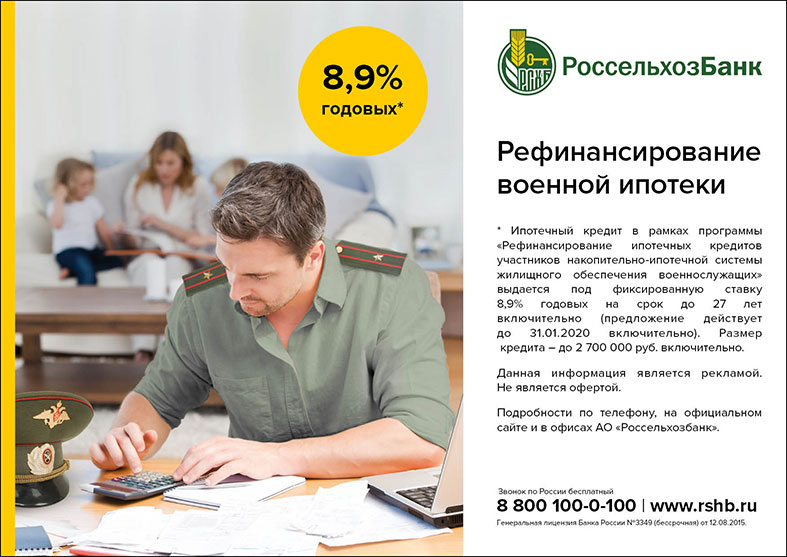

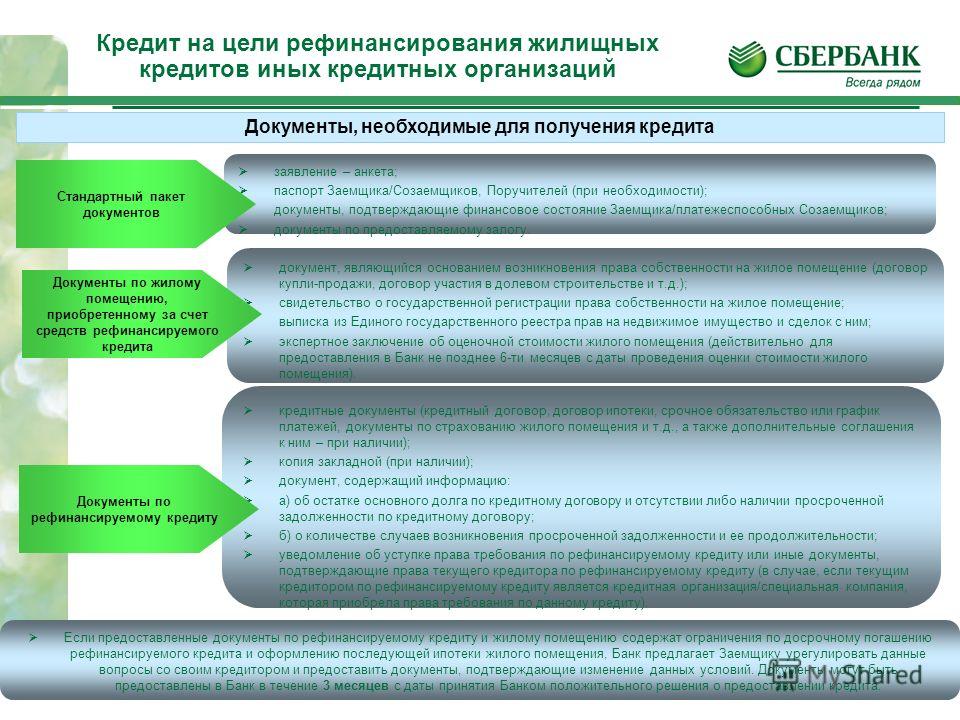

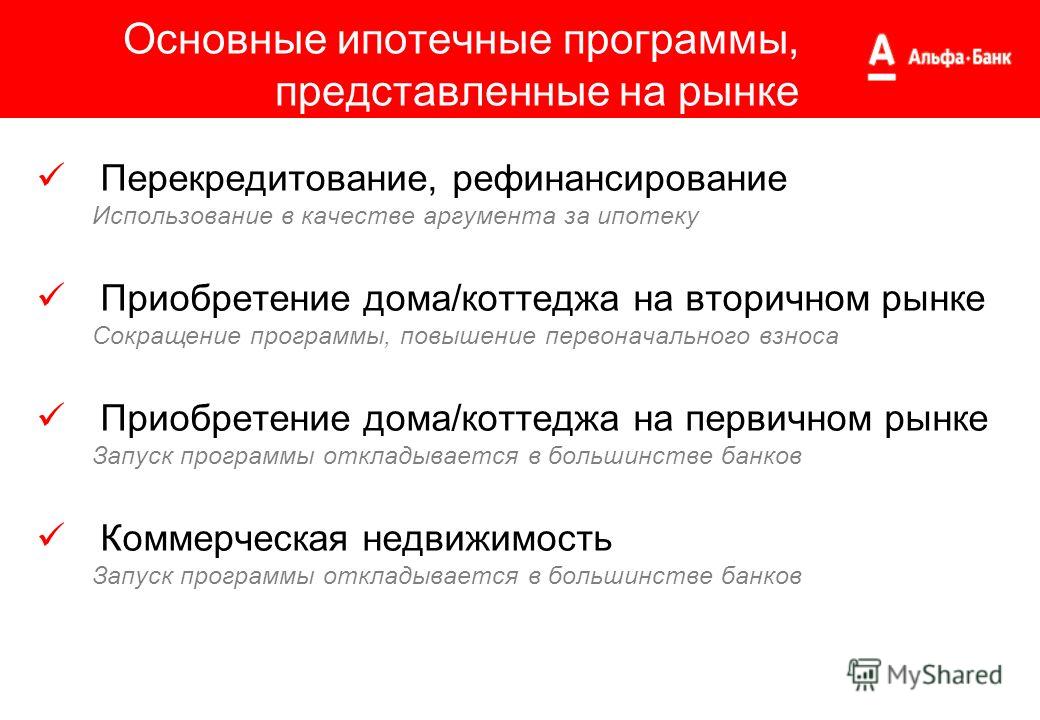

Содержание

Рефинансирование ипотечного кредита на выгодных условиях в Москве. «АбсолютБанк»

от 11,04%

Кредит на более комфортных условиях

Оформить заявку

Заявка на кредит

Заявка отправлена

Благодарим за обращение в Абсолют Банк

Ваша заявка принята к рассмотрению.

В ближайшее время наш специалист свяжется с Вами для уточнения деталей.

Печать

У Вас остались вопросы?

Звоните по бесплатному номеру

8 800 200-200-5

Заявка на кредит

Шаг 1

Шаг 2

Фамилия

Укажите Фамилию

Имя

Укажите Имя

Отчество

Укажите Отчество

Регион покупки недвижимости/нахождения объекта залога

Москва и Московская областьМосква и Московская область 1Москва и Московская область 2Москва и Московская область 3

Укажите Регион

Бауманское отделениеБауманское отделение 1Бауманское отделение 2Бауманское отделение 3

Укажите Регион

Мобильный телефон

Укажите Телефон

Электронная почта

Укажите Email

Пол

МужскойЖенский

Укажите Пол

Дата рождения

Укажите Дату рождения

Желаемая сумма

Укажите Сумму

Я согласен(a) на обработку моих персональных данных при оформлении заявки

Нужно согласиться

Заявка отправлена

Уважаемый Иванов Иван Иванович

Благодарим за обращение в Абсолют Банк

Ваша заявка № 15688 принята к рассмотрению.

В ближайшее время наш специалист свяжется с Вами для уточнения деталей.

Печать

У Вас остались вопросы?

Звоните по бесплатному номеру

8 800 200-200-5

Рефинансирование + кредит наличными

до 1 млн. руб в одном кредите

от 10,54%

Оформить заявку

Преимущества

Изменение состава созаемщиков

Сокращение срока погашения кредита

Уменьшение ежемесячных платежей по ипотечному кредиту

Снижение процентной ставки по ипотечному кредиту

Изменение валюты кредита

Оптимальное решение нестандартных ситуаций

Условия кредитования

Как взять кредит

- Оформить заявку онлайн или в отделении банка

- Собрать необходимые документы

- Получить одобрение банка или узнать, чего не хватает для получения кредита

- Приехать в отделение банка для оформления сделки

Другие программы по ипотеке

Тарифы и Документы

Тарифы по ипотечному кредитованию физических лиц в рамках программы «Рефинансирование»

210 КБ, pdf

Условия по ипотечному кредитованию физических лиц в рамках программы «Рефинансирование»

347 КБ, pdf

Анкета-заявление на получение ипотечного кредита

3,6 МБ, pdf

Список документов для принятия решения о предоставлении ипотечного кредита

314 КБ, pdf

Справка по форме Банка

260 КБ, pdf

Требования Банка к страховым организациям и условиям предоставления страховой услуги заемщикам

289 КБ, rar

Общие требования к объектам недвижимости

226 КБ, pdf

Список городов, по которым возможно кредитование объектов

110 КБ, pdf

Предварительный договор залога прав в рамках программы кредитования физических лиц «Рефинансирование»

400 КБ, pdf

Договор залога прав в рамках программы кредитования физических лиц «Рефинансирование»

417 КБ, pdf

Закладная в рамках программ кредитования физических лиц «Рефинансирование»

782 КБ, pdf

Список документов на приобретаемый в залог Банку Объект недвижимости

397 КБ, pdf

Предварительный договор залога в рамках программы кредитования физических лиц «Рефинансирование»

177 КБ, pdf

Договор залога в рамках программы кредитования физических лиц «Рефинансирование»

235 КБ, pdf

Общие условия Кредитного договора, заключаемого в рамках программы «Рефинансирование»

645 КБ, pdf

Индивидуальные условия Кредитного договора

409 КБ, pdf

Узнайте про льготы

для наших клиентов

Скидки по продуктам и привилегии для держателей карт,

зарплатных клиентов, сотрудников РЖД

Подробнее

Документы для рефинансирования ипотеки в банке

Ипотека — оптимальное решение для покупки жилья, когда собственных средств недостаточно.-e1587398015664.jpg) Кредиты на покупку недвижимости обычно выдаются на длительные сроки, но максимальный предел — 30 лет. За этот период у заёмщика могут измениться жизненные обстоятельства и выполнять долговые обязательства на прежних условиях может быть проблематичнo. Чтобы снизить нагрузку на семейный бюджет, следует обратить внимание на такую банковскую услугу, как рефинансирование ипотеки.

Кредиты на покупку недвижимости обычно выдаются на длительные сроки, но максимальный предел — 30 лет. За этот период у заёмщика могут измениться жизненные обстоятельства и выполнять долговые обязательства на прежних условиях может быть проблематичнo. Чтобы снизить нагрузку на семейный бюджет, следует обратить внимание на такую банковскую услугу, как рефинансирование ипотеки.

Понятие и суть рефинансирования ипотеки

Под рефинансированием следует понимать процесс получения нового кредита для погашения текущих обязательств по займам. Другими словами — это перекредитование. Суть рефинансирования ипотеки аналогичная: банк выдает кредит на новых условиях для закрытия задолженности перед имеющимся кредитором. При этом размер обязательных платежей уменьшается за счет снижения процентной ставки.

Многие российские банки предлагают услугу рефинансирования ипотеки, но условия кредитования отличаются. Чтобы выбрать наиболее выгодный вариант, воспользуйтесь онлайн-сервисом Кредистория. На сайте представлены все актуальные финансовые услуги и продукты банков, информация обновляется в автоматическом режиме.

На сайте представлены все актуальные финансовые услуги и продукты банков, информация обновляется в автоматическом режиме.

Подобрать лучшие предложения по рефинансированию ипотеки просто: укажите параметры кредитования и система моментально выдаст список банков с выгодными условиями. Вам останется выбрать оптимальное и подать заявку. Кредистория — ваш умный помощник по подбору финансовых услуг!

Требования к потенциальному заемщику

В отличие от потребительского кредита, для оформления рефинансирования ипотеки требования предъявляются не только к заёмщику, но и к залоговой недвижимости и текущему займу. Так, клиент должен соответствовать следующим критериям:

- гражданство Российской Федерации и постоянная регистрация на территории обслуживания банка;

- минимальный возраст — 21 год и не более 65 лет на момент возврата долга;

- неиспорченная кредитная история и отсутствие просрочек;

- постоянный доход, подтвержденный официальными документами;

- непрерывный стаж работы на последнем месте — не менее 3 месяцев, общий стаж — не менее 1 года.

В некоторых случаях при перекредитовании ипотечного займа к заёмщикам могут предъявляться дополнительные требования. Например, если планируется рефинансировать кредит по льготной программе господдержки «Семейная ипотека», второй и последующие дети должны быть рождены в период с 1 января 2018 года по 31 декабря 2022 года.

Требования к ипотечному кредиту и залоговой недвижимости

В первую очередь, банки обращают внимание на дату оформления ипотеки. Если с момента получения кредита на покупку жилья прошло менее полугода, вероятнее всего, в рефинансировании откажут. Этот срок служит для финансовой организации доказательством надежности клиента. За такой период заёмщик не должен допустить ни одной просрочки по обязательным платежам. В некоторых банках перекредитование ипотеки возможно только после 1 года исправного погашения текущей задолженности.

Не менее важно для финансово-кредитных учреждений, впервые ли клиент оформляет перекредитование по ипотечному займу. Допускается ситуация, когда заявитель уже один раз рефинансировал кредит. Если более — это вызовет подозрение у банка и, скорее всего, в получении очередного займа будет отказано.

Допускается ситуация, когда заявитель уже один раз рефинансировал кредит. Если более — это вызовет подозрение у банка и, скорее всего, в получении очередного займа будет отказано.

К залоговой недвижимости также устанавливаются определенные требования:

- стоимость жилья не должна быть ниже рыночной;

- отсутствуют незаконные перепланировки;

- фундамент здания должен быть выполнен из железобетона, кирпича, камня;

- подключены все необходимые коммуникации;

- квартира или дом не является объектом судебных споров и не участвует в сторонних сделках.

Список документов для оформления рефинансирования ипотеки

Каждая кредитная организация вправе запросить пакет документов, который ее устроит и будет доказывать платежеспособность потенциального заёмщика. Для оформления перекредитования потребуется предоставить тот же перечень документов, который был необходим для получения ипотеки, но с некоторыми дополнениями. Обычно клиенты предъявляют в банк:

- заявление с анкетными данными;

- оригинал и копию гражданского паспорта;

- справку о доходах за последние полгода;

- заверенную копию трудовой книжки и договор найма;

- свидетельство о заключении или расторжении брака;

- на выбор — СНИЛС, ИНН, военный билет, загранпаспорт.

В зависимости от ситуации, представить документы должен и созаёмщик. От него потребуется паспорт, документальные доказательства платежеспособности, СНИЛС (ИНН). Для оформления рефинансирования ипотеки банк также запросит кредитный договор, выписку со счета, справку об остатке задолженности, разрешение на сделку от текущего кредитора. Чтобы повысить шансы на одобрение перекредитования, следует обязательно об этом сообщить в кредитную организацию.

Если собираетесь оформлять рефинансирование в том же банке, через который получаете заработную плату или погашаете задолженность по ипотеке, перечень требуемых документов значительно сокращается. Например, в первом случае доказывать платежеспособность не придется, во втором — нет необходимости предоставлять кредитный договор и чеки о внесении платежей. Банки могут проверить эту информацию самостоятельно, так как подобные транзакции проходят через внутренние системы.

Документы по объекту залога

Так как речь идет о рефинансировании ипотеки, финансово-кредитная организация всегда запрашивает документы на квартиру или дом, ведь именно недвижимость выступает в качестве обеспечения сделки. В зависимости от типа объекта залога и каждой конкретной ситуации, пакет документов может отличаться. В стандартный комплект входит:

В зависимости от типа объекта залога и каждой конкретной ситуации, пакет документов может отличаться. В стандартный комплект входит:

- документы, свидетельствующие о праве собственности;

- свидетельство о регистрации в соответствующем органе;

- справка о составе собственников;

- отчет о проведении оценочной экспертизы;

- технический и кадастровый паспорт на объект;

- выписка из ЕГРН.

Если недвижимость приобреталась на этапе строительства, в банк предоставляется договор долевого участия. В случае если в качестве первоначального взноса были использованы средства материнского капитала, потребуется предъявить в финансовую организацию разрешение органов опеки и попечительства. Документ должен подтверждать согласие госоргана о передачи недвижимости под залог.

Перечень дополнительных документов

Состав пакета требуемых документов для оформления рефинансирования определяется банками в зависимости от каждого конкретного случая. Например, если планируется перекредитовать ипотеку по госпрограмме со льготной ставкой, в кредитное учреждение потребуется предоставить свидетельства о рождении всех несовершеннолетних детей. А родители, воспитывающие ребенка с особенностями развития, дополнительно относят в банк документы, подтверждающие инвалидность малыша. Некоторые финансовые организации в подобных случаях могут запросить разрешение супруги на сделку, если она не выступает созаёмщиком. Дополнительно может потребоваться договор страхования недвижимости, жизни и здоровья плательщика.

А родители, воспитывающие ребенка с особенностями развития, дополнительно относят в банк документы, подтверждающие инвалидность малыша. Некоторые финансовые организации в подобных случаях могут запросить разрешение супруги на сделку, если она не выступает созаёмщиком. Дополнительно может потребоваться договор страхования недвижимости, жизни и здоровья плательщика.

Окончательный список необходимых документов будет составлен после изучения всех обстоятельств. В большинстве банков клиентам выделяется достаточно времени для подготовки документов после предварительного одобрения заявки на рефинансирование. Хотя процесс оформления и рассмотрения может занять до нескольких недель, учтите: каждый документ имеет определенный срок годности, поэтому в ваших интересах как можно быстрее заняться сбором пакета необходимых бумаг.

В каких случаях банки отказывают в перекредитовании

Банки вправе отклонить заявку на рефинансирование ипотечного кредита на свое усмотрение. Причины такого решения обычно не объясняются. Чаще всего отказ обусловлен следующими обстоятельствами:

Чаще всего отказ обусловлен следующими обстоятельствами:

- Заёмщик или залоговая недвижимость не подходит по каким-либо установленным требованиям. При рассмотрении заявки решающее значение имеет платежеспособность клиента, кредитная история, количество иждивенцев в семье. К предмету залога также есть некоторые требования: отсутствие незаконных планировок, рентабельность и т.д.

- В договоре текущего кредитования присутствует пункт, в котором отражается информация о невозможности досрочного погашения задолженности. Чтобы не терять время, внимательно перечитайте документ перед обращением в банк за рефинансированием ипотеки.

- С момента оформления кредита на покупку жилья прошло менее полугода. Финансовой организации необходимы доказательства, подтверждающие благонадежность заёмщика. Если клиент своевременно вносит платежи в течение длительного срока, вероятность одобрения перекредитования ипотеки значительно повышается.

Если по каким-то причинам в рефинансировании откажут, не нужно отчаиваться. В такой ситуации оптимальное решение — подать заявку в другую финансово-кредитную организацию. У вас будет больше шансов получить одобрение, если обратиться за услугой перекредитования в банк, где оформлена зарплатная карта или ипотека.

В такой ситуации оптимальное решение — подать заявку в другую финансово-кредитную организацию. У вас будет больше шансов получить одобрение, если обратиться за услугой перекредитования в банк, где оформлена зарплатная карта или ипотека.

Какие документы нужны для рефинансирования ипотеки? Контрольный список

Наша цель — предоставить вам инструменты и уверенность, необходимые для улучшения вашего финансового положения. Хотя мы получаем компенсацию от наших кредиторов-партнеров, которых мы всегда идентифицируем, все мнения являются нашими собственными. При рефинансировании ипотеки общие финансовые расходы могут быть выше в течение срока действия кредита.

Credible Operations, Inc. NMLS № 1681276, упоминается здесь как «Надежный».

Когда спрос на рефинансирование резко возрастает, процесс замедляется. Согласно последним данным ICE Mortgage Technology, закрытие рефинансирования может длиться в среднем около семи недель.

Но вы можете упростить процесс, заранее собрав всю документацию, которая может вам понадобиться. Кредиторы обычно запрашивают эту информацию после того, как вы подадите заявку на ипотеку, поэтому подготовьтесь, организовав документы сейчас.

Кредиторы обычно запрашивают эту информацию после того, как вы подадите заявку на ипотеку, поэтому подготовьтесь, организовав документы сейчас.

Вот документы, которые вам понадобятся для рефинансирования ипотеки:

- Подтверждение дохода

- Информация о страховании

- Проверка кредита

- Отчеты о долгах

- Отчет об активах

Подтверждение дохода

Почему это важно: Кредиторы проверят ваш ежемесячный доход, чтобы проверить, достаточно ли вы зарабатываете, чтобы выплачивать новый ипотечный кредит и существующие долги, а также оплачивать расходы на проживание. Ваши документы о доходах подтверждают, сколько вы получаете, и показывают тенденцию в ваших доходах.

Для наемных работников

Независимо от того, получаете ли вы годовой оклад или почасовую оплату, вы, как правило, получаете квитанции об оплате труда и налоговые декларации от своего работодателя. Если у вас нет копий в файле, обратитесь в отдел кадров. Вот что вам нужно предоставить:

Вот что вам нужно предоставить:

- Формы W-2 за предыдущие два года

- 1099 шиллингов, если у вас есть дополнительный доход

- Платежные квитанции за предыдущие 30 дней

- Банковские выписки за предыдущие два месяца

- Подписанные федеральные налоговые декларации (личные) за предыдущие два года или подписанная форма IRS 4506-T

- Имена, адреса и телефоны ваших работодателей за последние два года

- Письменное объяснение, если вы работали менее двух лет или у вас был перерыв в работе

Для фрилансеров и независимых подрядчиков

Самозанятые работники, в том числе фрилансеры и независимые подрядчики, не получают формы W-2 или платежные квитанции от работодателя. Как самозанятому работнику вам нужно будет предъявить другие типы документов, чтобы подтвердить свой доход.

Обычно вы можете загружать выписки со своего банковского счета и создавать бизнес-выписки с помощью программного обеспечения для бухгалтерского учета. В зависимости от того, как вы подали налоговую декларацию, у вас также может быть копия налоговой декларации в формате PDF или возможность загрузить ее из онлайн-программы подачи налоговых деклараций. Вот что вам может понадобиться:

В зависимости от того, как вы подали налоговую декларацию, у вас также может быть копия налоговой декларации в формате PDF или возможность загрузить ее из онлайн-программы подачи налоговых деклараций. Вот что вам может понадобиться:

- Подписанные федеральные налоговые декларации (личные и потенциально деловые) за предыдущие три года

- Ваш последний квартальный или годовой отчет о прибылях и убытках

- Список всех долгов бизнеса

- Банковские выписки (личные и деловые) за предыдущие два месяца

- Форма Fannie Mae 1084 (потенциально)

Credible упрощает сравнение нескольких кредиторов для нового кредита. Если вы хотите рефинансировать свою ипотеку, начните с проверки предварительных ставок на Credible. Проверка ставок у нас бесплатна, безопасна и не влияет на ваш кредитный рейтинг.

Узнайте, подходит ли вам рефинансирование

- Фактические ставки от нескольких кредиторов – За 3 минуты получите актуальные предварительно квалифицированные ставки, не влияющие на ваш кредитный рейтинг.

- Интеллектуальная технология . Мы оптимизируем вопросы, на которые вам нужно ответить, и автоматизируем процесс загрузки документов.

- Сквозной опыт — Завершите весь процесс создания от сравнения ставок до закрытия, все на Credible.

Find My Refi Rate

Проверка тарифов не повлияет на ваш кредит

Trustpilot

Информация о страховании

Почему это важно: Страховые документы покажут, кто на законных основаниях владеет домом и имеете ли вы покрытие на него.

Для страхования домовладельцев

Ваш ипотечный кредитор потребует копию страницы с декларацией о страховании домовладельцев, чтобы убедиться, что страховое покрытие вашего дома актуально.

Они также могут запросить имя и номер телефона вашего страхового агента, если у них возникнут вопросы. Если у вас нет бумажной копии в файле, вы обычно можете найти ее, войдя в свою учетную запись или связавшись со своим агентом.

Чтобы помочь кредитору проверить, достаточно ли покрытия, они могут заказать оценку для проверки стоимости дома. Если стоимость изменилась после оформления страхового полиса, вам необходимо обратиться в свою страховую компанию и обновить лимиты покрытия.

Для титульного страхования

Вам потребуется копия зарегистрированного документа с именами законных владельцев вместе с вашим титульным страхованием, в котором содержится юридическое описание вашей собственности. Страхование титула также помогает кредитору проверить ваши налоги на недвижимость, которые включены в отношение вашего долга к доходу (DTI).

Ваш полис страхования титула должен быть включен в ваши закрывающие документы. Если вы потеряли их, свяжитесь с вашим первоначальным кредитором или титульной компанией и спросите, есть ли у них копии в деле.

Проверка кредитоспособности

Почему это важно: Кредиторы проверяют вашу кредитоспособность, чтобы помочь им оценить, насколько хорошо вы обращались с заемными деньгами в прошлом. Они также просматривают ваши кредитные отчеты, чтобы проверить такие вещи, как текущие остатки долга и отрицательные кредитные события.

Они также просматривают ваши кредитные отчеты, чтобы проверить такие вещи, как текущие остатки долга и отрицательные кредитные события.

Вашему кредитору обычно требуется только ваше устное разрешение, чтобы отозвать ваш кредит, но вам может потребоваться предоставить дополнительную документацию для проверки кредитоспособности:

- Письмо с объяснением просроченных платежей, взысканий, судебных решений или других уничижительных пунктов, перечисленных в вашем кредите. отчеты.

- Документы об освобождении от банкротства, если они включены в вашу кредитную историю.

- Выписка, показывающая вашу историю платежей за коммунальные услуги, телефон, кабельное телевидение, страховку автомобиля и другие расходы.

Не пропустите: Минимальный кредитный рейтинг, необходимый для рефинансирования вашего дома

Отчеты о долгах при текущем остатке долга. Это поможет кредитору выяснить, можете ли вы покрыть ежемесячный платеж по ипотеке.

Проверьте свои онлайн-счета на наличие последних выписок по счетам или свяжитесь с каждым кредитором для получения копии. Вам понадобятся эти документы, чтобы показать свои финансовые обязательства:

- Самая последняя выписка по ипотеке дома, который вы рефинансируете, и любой другой собственности, которой вы владеете.

- Самый последний платежный отчет по любым непогашенным кредитам или кредитным линиям под залог недвижимости.

- Самая последняя ежемесячная выписка по счетам, указанным в ваших кредитных отчетах, таким как студенческие ссуды, ссуды на покупку автомобиля, личные ссуды и кредитные карты.

- Любые долги, не указанные в ваших кредитных отчетах, например ссуды до зарплаты.

Отчет об активах

Почему это важно: Ваш кредитор должен будет проверить, есть ли у вас средства для покрытия расходов на закрытие нового ипотечного кредита. А в некоторых случаях вам может понадобиться иметь до 12 месяцев наличных резервов в банке. Они предназначены, чтобы помочь вам покрыть ипотечные платежи в финансовой чрезвычайной ситуации.

Они предназначены, чтобы помочь вам покрыть ипотечные платежи в финансовой чрезвычайной ситуации.

Включите последние ежемесячные выписки со всех счетов, с которых вы будете снимать деньги или на которые поместите свои денежные резервы. Они могут включать:

- Банковские выписки по текущим или сберегательным счетам

- Выписки по пенсионному счету

- Выписки по брокерскому счету

- Депозитные сертификаты

Об авторе

Ким Портер

Ким Портер является экспертом в области кредитов, ипотечных кредитов, студенческих кредитов и управления долгом. О ней писали в US News & World Report, Reviewed.com, Bankrate, Credit Karma и других изданиях.

Подробнее

Какие документы нужны для рефинансирования?

Раскрытие информации: этот пост содержит партнерские ссылки, что означает, что мы получаем комиссию, если вы нажимаете на ссылку и покупаете что-то, что мы рекомендовали. Пожалуйста, ознакомьтесь с нашей политикой раскрытия информации для получения более подробной информации.

Пожалуйста, ознакомьтесь с нашей политикой раскрытия информации для получения более подробной информации.

Если вы думаете о рефинансировании своей ипотеки, хорошо быть готовым.

В конце концов, рефинансирование обычно занимает месяц или два, и задержки с получением вашим кредитором необходимой им информации от вас могут растянуть этот срок еще больше. Подготовив всю документацию, вы сможете облегчить процесс.

Какие документы нужны для рефинансирования ипотеки? Давайте рассмотрим основы того, что необходимо предоставить большинству заемщиков, хотят ли они уменьшить свой ежемесячный платеж или планируют инвестировать с рефинансированием наличными.

Что вам нужно: Контрольный список документов для рефинансирования

Когда вы подаете заявку на рефинансирование, вашему кредитору необходимы определенные документы, чтобы иметь возможность одобрить вам кредит. Эта документация может варьироваться в зависимости от кредитора, с которым вы работаете, типа рефинансирования, которое вы ищете, и вашего личного финансового положения. Вот некоторые из предметов, которые вас обычно просят предоставить.

Вот некоторые из предметов, которые вас обычно просят предоставить.

Платежные квитанции

Кредиторы хотят подтвердить, что вы получаете достаточный доход для оплаты ипотечного кредита.

Вы и все, кто будет созаемщиком по кредиту (например, партнер или супруг), должны будете предоставить платежные квитанции за последние 2 или 3 месяца.

Если вы работаете не по найму, вам потребуются копии двух последних федеральных налоговых деклараций, а также отчеты о прибылях и убытках, чтобы подтвердить свой доход.

Начните подготовку прямо сейчас, найдите и сделайте копии всех этих документов — вам понадобится подготовить их к работе.

Налоговые декларации, формы W-2 и формы 1099

Для проверки прошлого места работы и доходов ваш кредитор также потребует от вас предоставить копии налоговых деклараций, формы W-2 и/или формы 1099. Как правило, кредиторы запрашивают информацию за 2 года.

Ваш кредитор будет использовать эти документы, чтобы проверить вашу зарплату и узнать, насколько ваш заработок колеблется из года в год.

Страхование домовладельцев

Вам понадобится копия страхового полиса домовладельцев, чтобы убедиться, что у вас есть текущее и достаточное страховое покрытие вашего дома.

Отчет об активах

Как и в случае, когда вы купили дом и подали заявку на ипотеку, вашему кредитору необходимо будет убедиться, что у вас достаточно наличных денег для покрытия расходов на закрытие (если вы не можете включить их в свой кредит) и, если требуется, по крайней мере, 2 месяца на сумму ваших новых платежей по ипотеке.

Вам необходимо предоставить последние выписки из:

- Текущие и/или сберегательные счета

- Пенсионные счета

- Инвестиционные счета

Выписка о долгах

Ваш кредитор может запросить подтверждение долгов или других расходов, которые вы в настоящее время оплачиваете. Кредиторы примут во внимание ваше отношение долга к доходу (DTI), поскольку это помогает им определить вашу способность позволить себе ипотеку.

В частности, они захотят проверить детали вашей текущей ипотеки и могут попросить вас предоставить недавнюю выписку по ипотеке. Они могут запросить документацию, связанную с другими кредитами, которые вы выплачиваете, например, ссудой под залог дома, студенческой ссудой или кредитной картой. У вас должны быть готовы последние выписки со всех этих счетов, когда вы подаете заявку на рефинансирование.

Дополнительные документы

В зависимости от правил вашего кредитора или вашего финансового положения вас могут попросить предоставить дополнительные документы.

Например, если в ваших банковских выписках указано, что вы недавно сделали крупный депозит, вам нужно будет объяснить, откуда он взялся. Если член семьи подарил вам средства для покрытия ваших расходов на закрытие, ему нужно будет написать письмо, подтверждающее это.

Дополнительная документация, которую вас могут попросить предоставить, включает:

- Письма с разъяснениями прошлых кредитных проблем или перерывов в работе

- Документация по выплате алиментов или алиментов

- Доказательство дохода от аренды инвестиционной недвижимости, которой вы владеете

- Подарочное письмо или другая документация, подтверждающая источник депозитов

- Документация, связанная с банкротством, которое было погашено

Документы, необходимые для подписания при закрытии рефинансирования ипотечного кредита

Отправляясь на закрытие рефинансирования, не забудьте взять с собой форму заключительного раскрытия информации, ваши средства, необходимые для закрытия (обычно в виде кассового чека), а также водительские права или государственные документы.