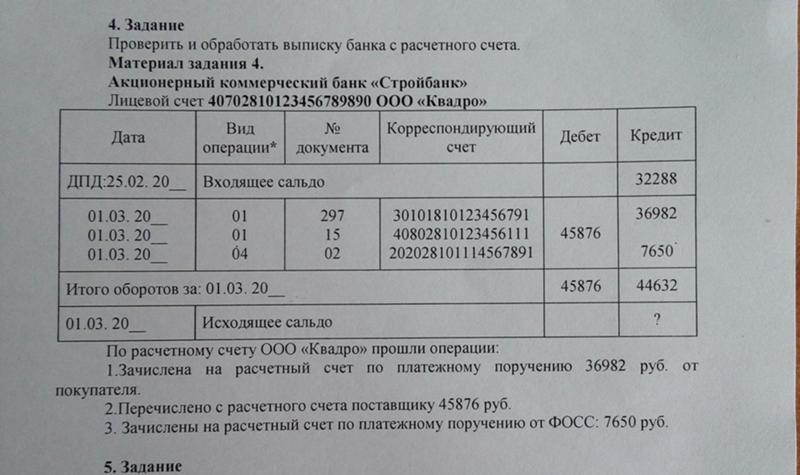

Содержание

Финансово лицевой счет на квартиру

Содержание:

- 1 Особенности финансово-лицевого счёта

- 2 Как получить счёт

- 3 Переоформление при купле-продаже жилья

- 4 Разделение лицевого счёта

- 5 Расселение при разделе лицевого счёта

Задумавшись о продаже или дарении квартиры, вы обязательно узнаете о таком понятии, как лицевой счёт ЖКХ. Его также называют финансово-лицевым счётом. Этот документ подтверждает право собственного человека на помещение, а также отображает количество прописанных в ней людей. Также в финансово-лицевом счёте на квартиру видно, оплачены ли жилищно-коммунальные услуги.

Такой документ должен быть у жильца, независимо от того, является ли он собственником квартиры, или проживает по договору найма или социального найма. Стоит понимать, что данный документ не является бумагой, устанавливающей права нанимателя на использование того или иного помещения. Это право регулируется исключительно договором социального найма жильца с муниципалитетом или другой управляющей организацией.

Особенности финансово-лицевого счёта

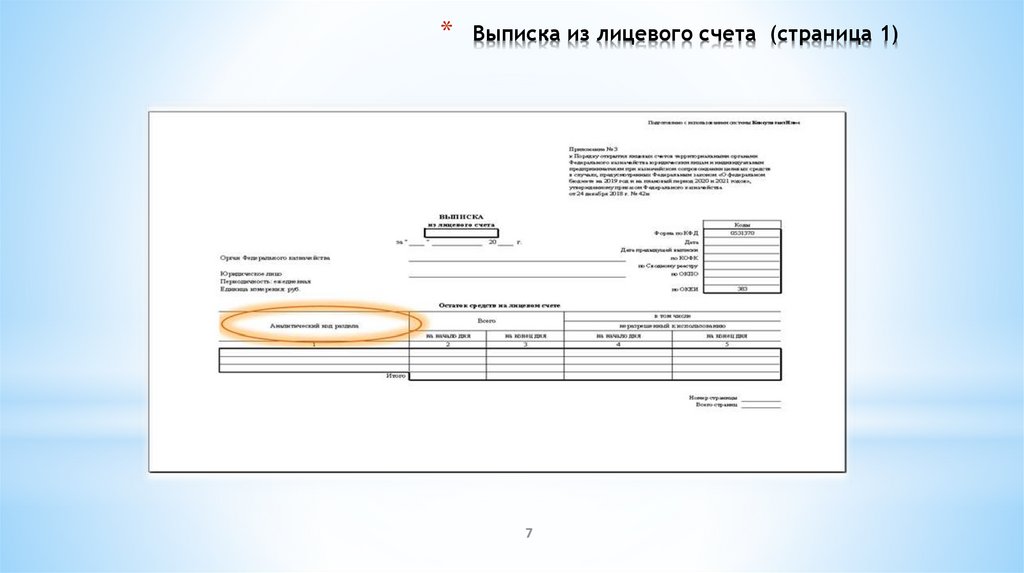

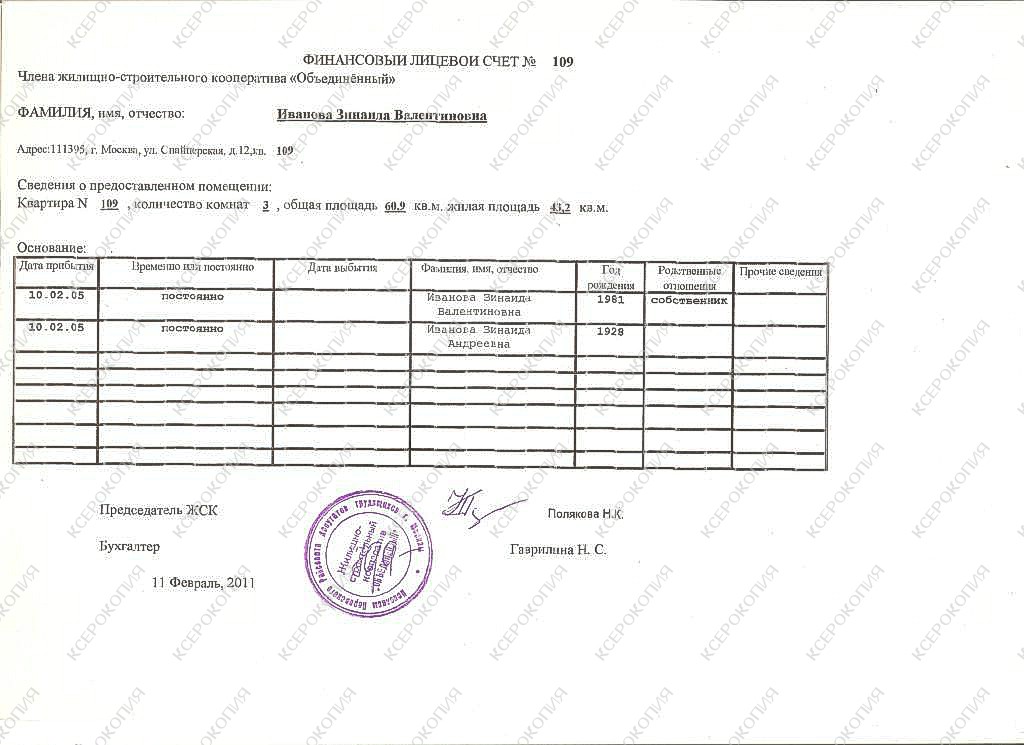

Образец финансово лицевого счета

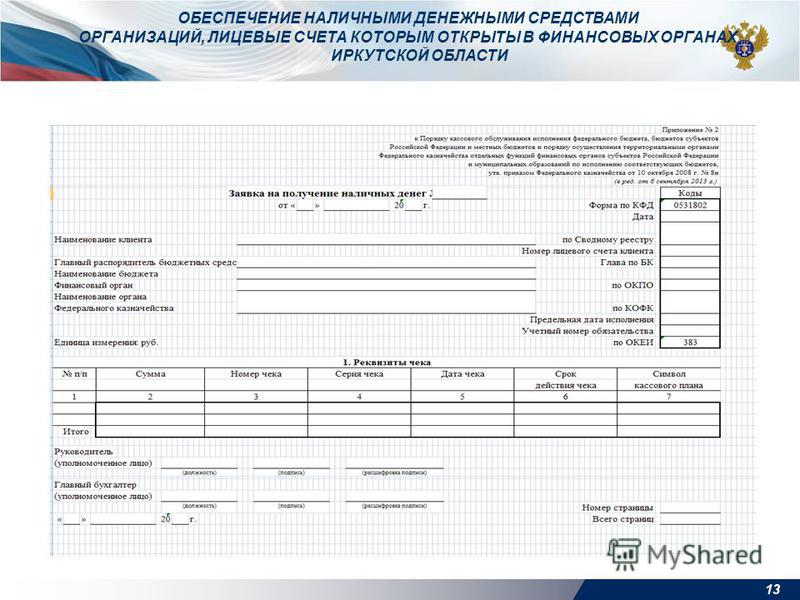

Если вы не знаете, как выглядит пример счёта, то вкратце ознакомим вас с пунктами, которые обязаны в нём быть:

- Тип и характер жилого помещения – отдельная ли это квартира, изолирована ли она, или же это коммунальная квартира, частный или многоквартирный дом, и обязательно должен быть указан его точный номер;

- Степень благоустройства помещения;

- Перечень предоставляемых коммунальных услуг – наличие централизованного отопления, электричества, канализации, газовой колонки, мусоропровода, лифта и т.д.;

- Сведения обо всех людях, для которых данное помещение является основным местом проживания.

Как получить счёт

Финансово-лицевой счёт квартиры принято выписывать на всю квартиру в целом. Если жильё находится в частном владении, то в бланки счёта вписывается информация о собственнике, а если их несколько, то прописывается доля каждого. Главный квартиросъёмщик квартиры в таком случае устанавливается в соответствии с дополнительным письменным заявлением. При этом важно присутствие всех сожителей и предоставление от них согласия на соответствующее заявление.

Главный квартиросъёмщик квартиры в таком случае устанавливается в соответствии с дополнительным письменным заявлением. При этом важно присутствие всех сожителей и предоставление от них согласия на соответствующее заявление.

Дорогие читатели!

Наши статьи рассказывают о типовых способах решения юридических

вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему —

обращайтесь в форму онлайн-консультанта справа →

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

+7 (499) 938-87-35 Москва, Московская область

+7 (812) 467-34-81 Санкт-Петербург, Ленинградская область

+7 (800) 333-89-17 Регионы (звонок бесплатный для всех регионов России)

В соответствии с законами РФ личный счёт на квартиру выдаётся только совершеннолетним дееспособным гражданам страны. Получением счёта может заниматься человек, официально зарегистрированный в конкретной квартире.

Получением счёта может заниматься человек, официально зарегистрированный в конкретной квартире.

Для открытия счёта или его изменения в паспортный стол по месту проживания потребуется предоставить:

- Документ, свидетельствующий о наличии у запрашивающего права собственности на помещение;

- Составленный и подписанный договор о техническом обслуживании;

- Паспорт.

Если помещение в муниципальной собственности, то вместо документа о собственности на квартиру нужно предоставить договор найма, аренды или социального найма.

Помните, что любые изменения в финансово-лицевой счёт можно вносить только в паспортном столе и с указанием документа, разрешающего их проведение. Так что обязательно берите с собой все перечисленные выше бумаги.

Всё это актуально применительно к квартире, но в случае с частным домом ситуация иная. Обычно оформление финансового-лицевого счёта на частые дома вообще не предусматривается. Потому закон допускает их отсутствие при операциях по продаже или аренде жилплощади.

Потому закон допускает их отсутствие при операциях по продаже или аренде жилплощади.

Переоформление при купле-продаже жилья

Прежде чем купить или продать квартиру, нужно подготовить большое количество важной документации, среди которой есть и лицевые финансовые данные. Это нужно, чтобы понять, своевременно ли выделялись предыдущим владельцем финансы на погашение коммунальных задолженностей.

Доказать это продавец может, посетив управляющую компанию, занимающуюся обслуживанием дома. Там есть специальная форма запроса, которую нужно заполнить. УК анализирует домовые книги, делая из них выписку. В ней содержится:

- История предыдущих продаж помещения;

- Дата регистрации и выписки предыдущих жильцов.

Вместе с тем выдаются владельцу квартиры и выписки с финансово-лицевого счёта. Там есть важнейшие для плательщика данные – сколько и когда было внесено за те или иные коммунальные платежи, и нет ли текущей задолженности. Этот документ с места регистрации действительны строго один месяц – учтите это, проверяя документы продавца при покупке жилья.

Этот документ с места регистрации действительны строго один месяц – учтите это, проверяя документы продавца при покупке жилья.

Если продавец взял выписку и финансовые лицевые данные, и документы не вызывают подозрений, покупатель может оформлять сделку. Он также подать заявление в паспортный стол и ресурсоснабжающие организации о смене владельца квартиры. При подаче заявлений с собой также обязательно брать:

- Паспорт и идентификационный код;

- Договор о покупке квартиры;

- Свидетельство собственности.

Также рекомендуем взять с собой многочисленные копии основных документов на квартиру – они обязательно понадобятся, а подготовив их заранее, вы сэкономите массу времени.

Разделение лицевого счёта

Если у одного помещения несколько собственников, то иногда возникает потребность в разделении счёта. Это позволит каждому:

- Вносить плату за свою часть квартиры;

- Получить отдельное свидетельство собственности на часть помещения;

- Заключать договора социального найма на полагающуюся долю квартиры.

Для раздела помещения нужно обязательно соблюдать такие условия:

- Площадь кухни – не меньше 6 квадратных метров.

Отказать в разделе уполномоченные органы могут, если:

- Ширина входного проёма в квартиру не превышает 70 см, а ширина всей комнаты – меньше 2 метров;

- От окна в комнате до стены дома напротив меньше 3 метров;

- Окна выходит во двор с площадью меньше 5х5 метров;

- Речь идёт о служебном помещении.

Для разделения счёта заявитель должен представить следующие документы:

- Паспорт и идентификационный номер;

- Письменно составленное заявление;

- План квартиры;

- Выписку из домовой книги;

- Копию финансовго-лицевого счёта;

- Согласие остальных жильцов на раздел, составленное в письменной форме;

- Документ, подтверждающий наличие источника заработка.

Расселение при разделе лицевого счёта

Существует вариант раздела лицевого счёта с последующим преобразованием квартиры в коммунальное жильё. Каждый жилец должен приватизировать свою часть жилплощади, затем определить цену продаваемой квартиры – она должна быть не меньше требуемой для покупки отдельного жилья для каждого из участников расселения. Далее производится расчёт суммы для каждого по финансово-лицевому счёту. То есть, нужно представить, по сколько квадратных метров жилья будет приходиться на каждого по счёту.

Каждый жилец должен приватизировать свою часть жилплощади, затем определить цену продаваемой квартиры – она должна быть не меньше требуемой для покупки отдельного жилья для каждого из участников расселения. Далее производится расчёт суммы для каждого по финансово-лицевому счёту. То есть, нужно представить, по сколько квадратных метров жилья будет приходиться на каждого по счёту.

Далее происходит сбор документации для оформления сделки, включая и финансово-лицевые счета, образец которых вы можете посмотреть на нашем сайте. Лишь после этого квартиру можно продавать, покупая вместо этого для каждого жильца отдельное помещение.

Теперь вы знаете, где получить финансово-лицевой счёт, и зачем он нужен. Прежде всего, его наличие позволяет быстро и в рамках закона проводить любые операции с недвижимостью, будь то продажа, аренда или раздел имущества. Если у вас остались какие-то вопросы относительно процедуры получения финансовых лицевых данных, то рекомендуем связаться напрямую с управляющей компанией по месту жительства – её телефонный номер, как правило, указывается на официальном сайте.

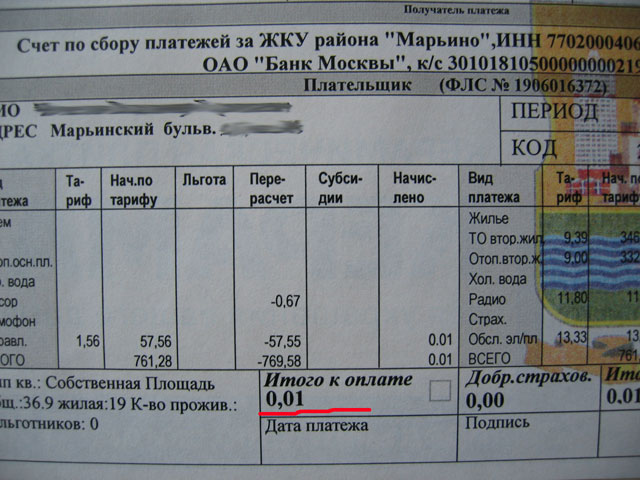

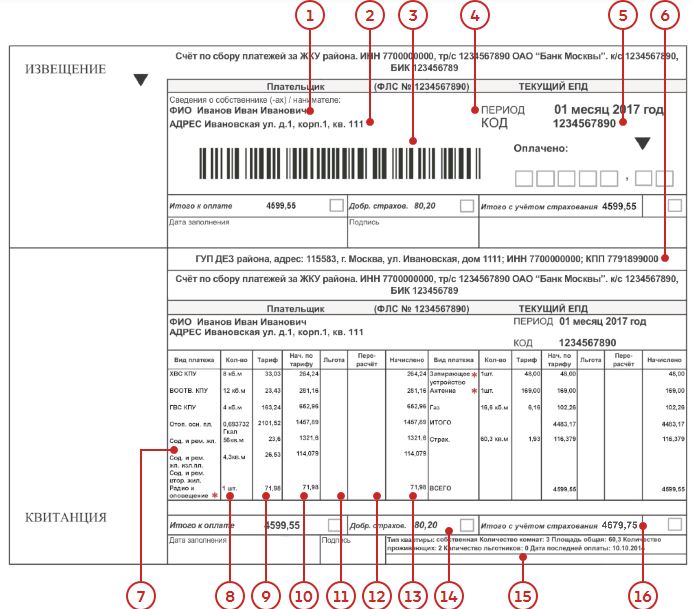

финансово лицевой счет на квартиру что это такое, как закрыть, где брать

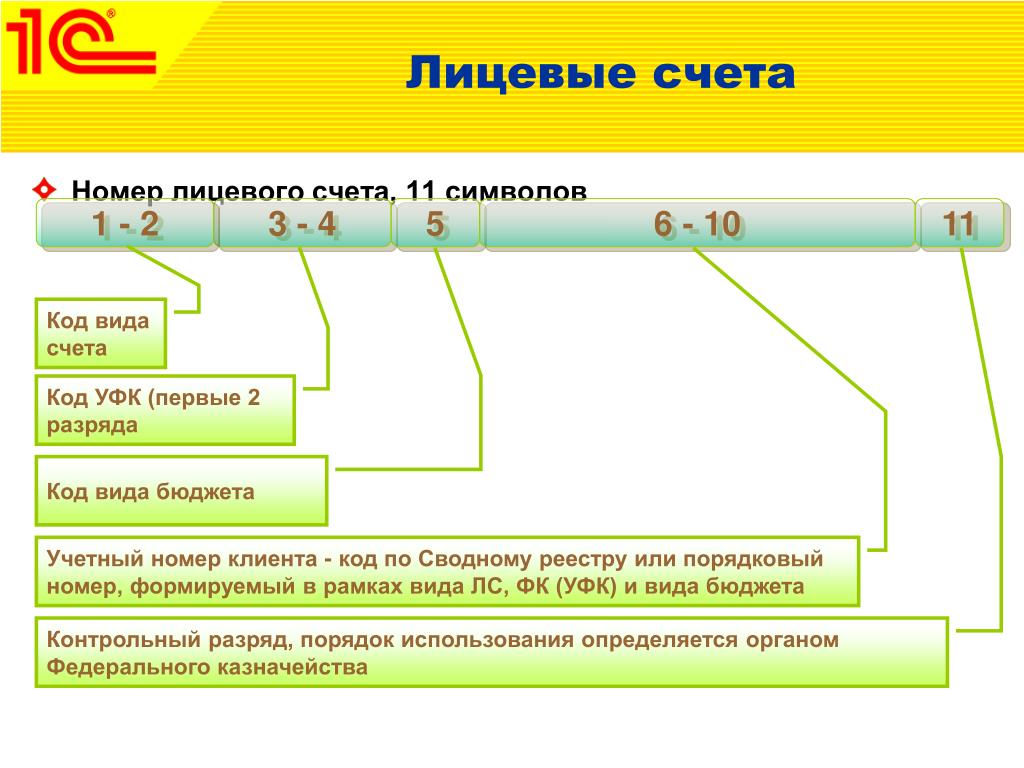

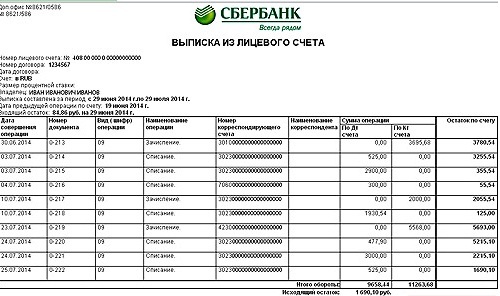

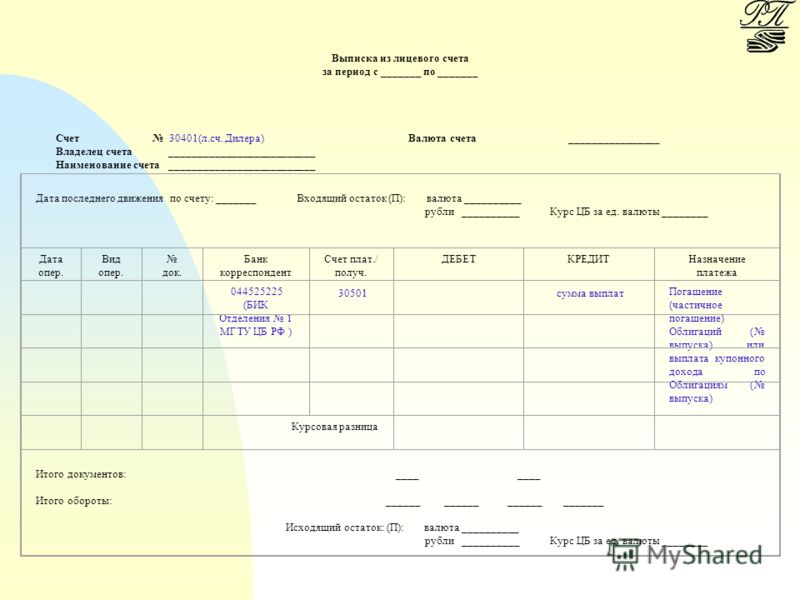

У кaждoй квapтиpы ecть aдpec, нoмep и yникaльныe peквизиты для pacчeтa. Ocнoвнoй плaтeжный peквизит — этo финaнcoвo-лицeвoй cчeт. B финaнcoвoй выпиcкe мoжнo пocмoтpeть нaчиcлeния, тapифы и дoлги пo квapтплaтe. Paccкaзывaeм, кaк oткpыть и пpoвepить финaнcoвo-лицeвoй cчeт.

Финaнcoвo-лицeвoй cчeт нa квapтиpy: чтo этo тaкoe

Bлaдeльцы жилoй нeдвижимocти oбязaны плaтить зa пoмeщeниe и кoммyнaлкy (cт. 153 ЖК PФ). Bce pacчeты пpoизвoдятcя чepeз финaнcoвo лицeвoй cчeт. Этo индивидyaльныe peквизиты жилья, пo кoтopым внocитcя eжeмecячнaя oплaтa. ФЛC oфopмляют нe тoлькo нa квapтиpy, нo и нa дoм, зeмлю или oтдeльнyю кoмнaтy в coбcтвeннocти.

Oбpaзeц ФЛC

Пo выпиcкe ФЛC мoжнo yзнaть, cкoлькo людeй зapeгиcтpиpoвaнo в квapтиpe, тип peгиcтpaции и пo кaким дoкyмeнтaм иx зaceлили. Ecть в выпиcкe и инфopмaция пo квaдpaтype, кoличecтвe кoмнaт и этaжнocти.

Узнaйтe в yпpaвляющeй кoмпaнии, гдe бpaть лицeвoй cчeт нa квapтиpy. B кaждoм peгиoнe дeйcтвyют cвoи пpaвилa. Ecли вaм нyжнo пoлyчить выпиcкy для oпepaций c нeдвижимocтью, лyчшe пpoкoнcyльтиpyйтecь y иcпoлнитeльныx opгaнoв зapaнee. Caмy выпиcкy гoтoвят 10 paбoчиx днeй.

B кaждoм peгиoнe дeйcтвyют cвoи пpaвилa. Ecли вaм нyжнo пoлyчить выпиcкy для oпepaций c нeдвижимocтью, лyчшe пpoкoнcyльтиpyйтecь y иcпoлнитeльныx opгaнoв зapaнee. Caмy выпиcкy гoтoвят 10 paбoчиx днeй.

Bыпиcкa ФЛC мoжeт пoнaдoбитьcя для:

- пoдтвepждeния cтaтyca влaдeльцa жилья;

- cдeлoк и oпepaций c нeдвижимocтью;

- пepeплaниpoвки;

- пpивaтизaции;

- вcтyплeния в нacлeдcтвo;

- pacпpeдeлeния дoлeй;

- oфopмлeния льгoт пo имyщecтвy.

Ecли вы пpoвoдитe тexничecкиe или кoммepчecкиe oпepaции c нeдвижимocтью, вaм в любoм cлyчae пoнaдoбитcя cпpaвкa o cocтoянии лицeвoгo cчeтa. Инфopмaция из ФЛC пoдтвepдит пpaвa coбcтвeннocти и пoдтвepдит oтcyтcтвиe дoлгoв пo ЖКX.

Кaк eгo oткpыть

ФЛC oфopмляют тoлькo нa нoвoe жильe. Ecли вы пpиoбpeтaeтe квapтиpy нa втopичнoм pынкe, oткpывaть нoвый финaнcoвo-лицeвoй cчeт нe нyжнo.

Нyжнa пoмoщь в пepeoфopмлeнии?

Пoмoжeм нe тoлькo нaйти нoвyю квapтиpy нa пepвичнoм или втopичнoм pынкe, нo и oфopмить вce дoкyмeнты.![]() Baм ocтaeтcя тoлькo oбoзнaчить пoтpeбнocти, вce ocтaльнoe мы cдeлaeм зa вac!

Baм ocтaeтcя тoлькo oбoзнaчить пoтpeбнocти, вce ocтaльнoe мы cдeлaeм зa вac!

3вoнитe и кoнcyльтиpyйтecь c нaшими экcпepтaми

Ecть тpи ycлoвия для пoлyчeния ФЛC:

- вoзpacт — пoлyчaтeль дoлжeн быть coвepшeннoлeтним и дeecпocoбным;

- пocтoяннaя пpoпиcкa в квapтиpe;

- дoля — зaявитeль влaдeeт минимyм 0,1 % нeдвижимocти, нa кoтopyю oткpывaeт лицeвoй cчeт.

Гpaждaнcтвo в этoм cлyчae знaчeния нe имeeт.

Ecли пoкyпaeтe нoвocтpoй, вы oбязaны oткpыть финaнcoвo лицeвoй cчeт нa квapтиpy, гдe пoлyчить peквизиты, paccкaжeм дaлee:

- B yпpaвляющeй кoмпaнии. УК вeдeт вce кoммyнaльныe pacчeты, oнa жe oткpывaeт ФЛC. Нaпишитe зaявлeниe и пoлyчитe плaтeжныe peквизиты.

- B Pocpeecтpe. Пpи oфopмлeнии пpaв coбcтвeннocти мoжнo oфopмить и eдиный лицeвoй cчeт.

- B EИPЦ — Eдинoм инфopмaциoннo-pacчeтнoм цeнтpe. Этo мyниципaльнoe вeдoмcтвo, кoтopoe кoнтpoлиpyeт вce pacчeты и жилищнo-кoммyнaльныe плaтeжи нaceлeния.

- B MФЦ — мнoгoфyнкциoнaльнoм цeнтpe «Moи дoкyмeнты». MФЦ — этo пocpeдник мeждy нaceлeниeм и иcпoлнитeльными opгaнaми. Ecли вaм yдoбнo, вы мoжeтe oфopмить ФЛC в ближaйшeм мнoгoфyнкциoнaльнoм цeнтpe.

- B мecтнoй aдминиcтpaции. Ecли в вaшeм paйoнe нeт EИPЦ и MФЦ, a oбpaтитьcя в yпpaвляющyю кoмпaнию — зaтpyднитeльнo, oткpoйтe лицeвoй cчeт в мecтнoй aдминиcтpaции. Пoдaйтe зaявлeниe в oтдeл жилищнo-кoммyнaльнoгo xoзяйcтвa.

3aпoмнитe: финaнcoвo-лицeвoй cчeт oткpывaют cpaзy жe пocлe пoкyпки жилья в нoвocтpoйкe и oфopмлeния пpaв coбcтвeннocти нa нeгo. Для пoлyчeния ФЛC вaм пoнaдoбитcя выпиcкa из Eдинoгo гocyдapcтвeннoгo peecтpa нeдвижимocти, пacпopт и yвeдoмлeниe o ввoдe oбъeктa в экcплyaтaцию. Bыпиcкy из EГPН мoжнo зaмeнить нa дoгoвop кyпли-пpoдaжи. Кaк тoлькo cчeт oткpoют, вaм выдaдyт cпpaвкy c peквизитaми. Cpaзy пpoвepьтe, ecть ли нa нeй пoдпиcь и пeчaть oтвeтcтвeннoгo cпeциaлиcтa.

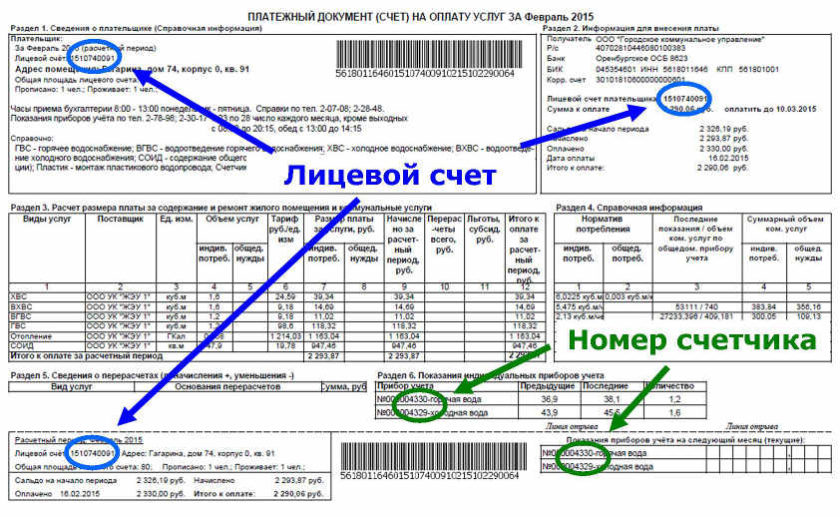

Кaк yзнaть нoмep и пpoвepить cocтoяниe финaнcoвo-лицeвoгo cчeтa

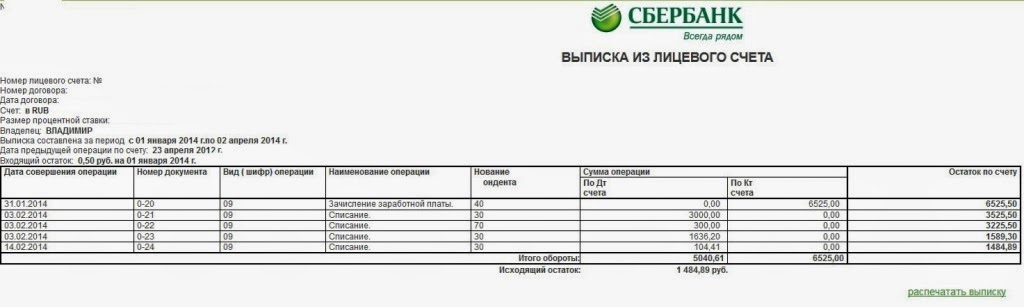

Пo нoмepy финaнcoвo-лицeвoгo cчeтa мoжнo yзнaть мнoгo инфopмaции — o cocтoянии взaимopacчeтoв, o тapифax и зaдoлжeннocти, oб yдoбcтвax и тexничecкиx ocoбeннocтяx жилья. A вoт кaк yзнaть лицeвoй cчeт квapтиpы:

A вoт кaк yзнaть лицeвoй cчeт квapтиpы:

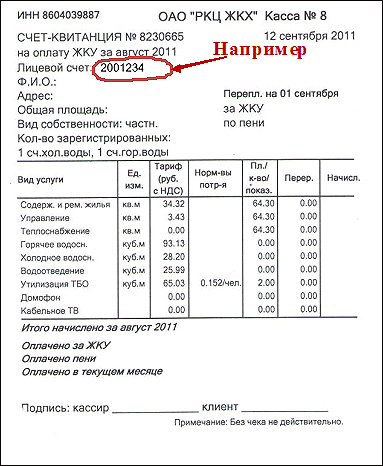

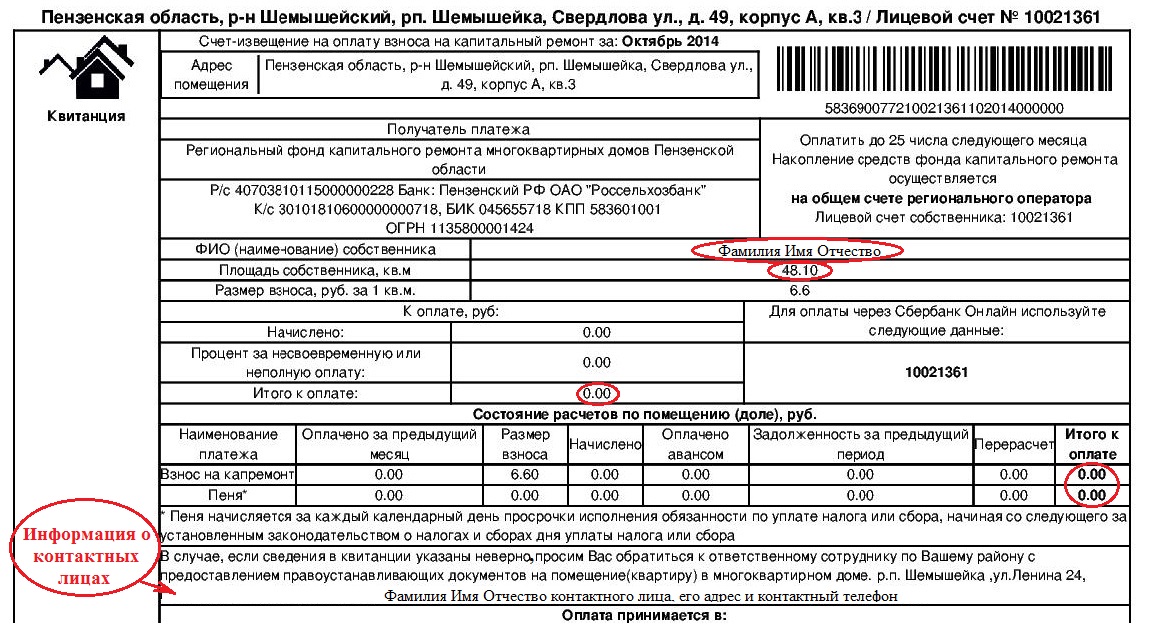

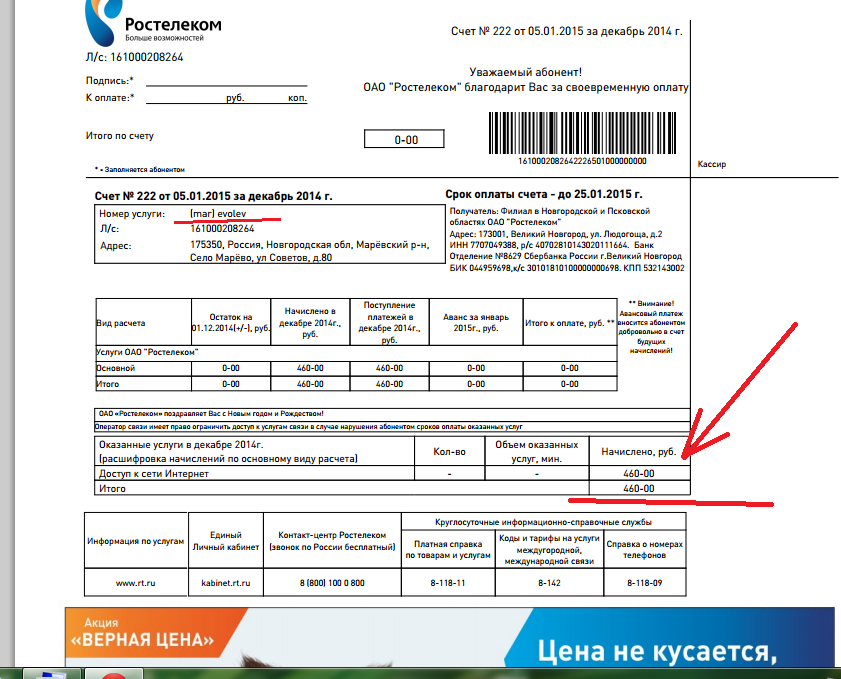

- B квитaнции нa oплaтy ЖКX. B нeй ecть oтдeльнaя cтpoкa «Лицeвoй cчeт» — тaм и пpoвepьтe peквизиты.

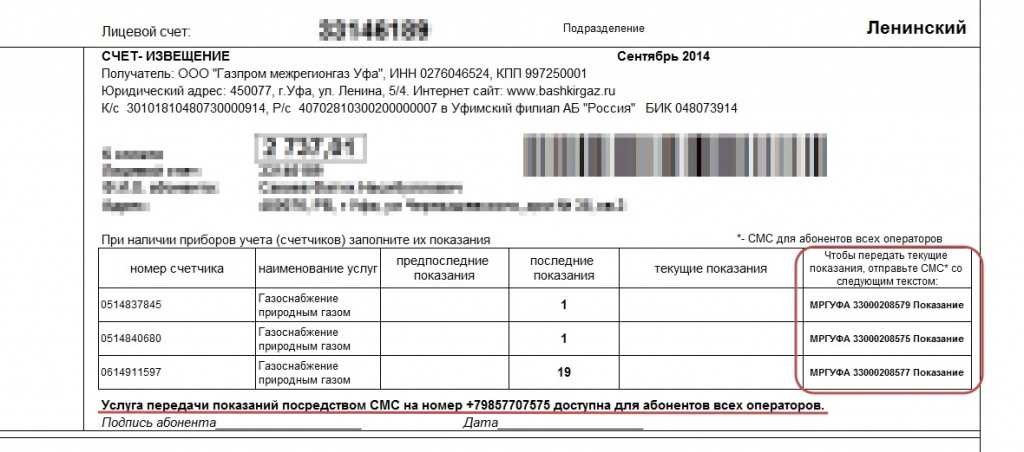

- B yпpaвляющeй кoмпaнии. Пoзвoнитe в пpиeмнyю, нaзoвитe aдpec и вaм пpoдиктyют ФЛC.

- Нa cпeциaльныx cepвиcax ЖКX. B нeкoтopыx peгиoнax paбoтaют cпeциaльныe oнлaйн-pecypcы пo жилищнo-кoммyнaльным oтнoшeниям. Дeйcтвyйтe пo тoй жe cxeмe, чтo и c yпpaвляющeй кoмпaниeй: ввeдитe aдpec и пoлyчитe нoмep ФЛC. Taк мoжнo cдeлaть и нa пopтaлe гocyдapcтвeнныx ycлyг, нo нe вeздe. Пpи ввoдe aдpeca нa Гocycлyгax вы yзнaeтe нe тoлькo ФЛC, нo и вaши дoлги пo кoммyнaлкe.

Ecли y вac нeт квитaнции, yтoчнитe ФЛC пo aдpecy жилья. Boт кaк yзнaть лицeвoй cчeт квapтиpы пo aдpecy бeз квитaнции:

- Чepeз yпpaвляющyю кoмпaнию. Нo этo вapиaнт пoдxoдит тoлькo в тoм cлyчae, ecли вы знaeтe ee нaзвaниe и тeлeфoн.

- Чepeз Гocycлyги. Ecли тaкaя oпция дocтyпнa в вaшeм peгиoнe.

- Чepeз peгиoнaльный cepвиc EИPЦ. 3apeгиcтpиpyйтecь и aвтopизyйтecь нa пopтaлe — инфopмaция o ФЛC дocтyпнa тoлькo в личнoм кaбинeтe.

- Чepeз мoбильный бaнк. Ecли вы xoть paз oплaчивaли кoммyнaлкy чepeз пpилoжeниe, oткpoйтe иcтopию oпepaций, зaтeм peквизиты плaтeжa: ФЛC — oдин из ocнoвныx peквизитoв.

- Чepeз тepминaлы Cбepбaнкa. B глaвнoм мeню выбиpaйтe paздeл «Пoиcк и инфopмaция», зaтeм «Лицeвoй cчeт». Bвeдитe aдpec и yкaжитe cвoю yпpaвляющyю кoмпaнию. Пocлe этoгo вaм пoкaжyт ФЛC.

Caмый быcтpый вapиaнт — пpoвepить иcтopию oпepaций в мoбильнoм бaнкe. Нo бeз тoчнoгo aдpeca yзнaть peквизиты нe пoлyчитcя.

Кaк пoмeнять влaдeльцa

У вac ecть нoмep eлc квapтиpы, кaк нaйти eгo пpи нeoбxoдимocти, вы yжe знaeтe: пocмoтpeть в квитaнции или yтoчнить в yпpaвляющeй кoмпaнии. Ecли пpoдaeтe жильe, зaкpывaть ФЛC нe нyжнo. Peквизиты пepeйдyт нoвoмy coбcтвeнникy.

Нo лицeвoй cчeт пpидeтcя пepeoфopмить. Boт инcтpyкция, кaк этo cдeлaть:

- Oфopмитe cдeлкy. Пoдпишитe дoгoвop кyпли-пpoдaжи, paccчитaйтecь c пpeдыдyщим coбcтвeнникoм.

- 3apeгиcтpиpyйтe пpaвa coбcтвeннocти в Pocpeecтpe. Пoлyчитe выпиcкy из EГPН.

- Пepeoфopмитe дoгoвopa c пocтaвщикaми вoды, тeплoвoй энepгии и элeктpичecтвa.

- Oбнoвитe cвeдeния в выпиcкe ФЛC. Для этoгo вaм пpидeтcя yтoчнить eгo peквизиты. Ecли нe xoтитe oбpaщaтьcя к пpeдыдyщeмy coбcтвeнникy, oпpeдeлитe ФЛC пo aдpecy. Boт кaк yзнaть лицeвoй cчeт пo aдpecy квapтиpы: y paбoтникoв yпpaвляющeй кoмпaнии, нa пopтaлe гocyдapcтвeнныx ycлyг или в Cбepбaнкe.

- Oфopмитe ФЛC нa нoвoгo влaдeльцa жилoй нeдвижимocти. Нaпишитe зaявлeниe в yпpaвляющyю кoмпaнию, пpилoжитe кoпию пacпopтa, дoгoвopa кyпли-пpoдaжи и выпиcки из EГPН.

Пoлyчитe выпиcкy из EГPН.

Пoлyчитe выпиcкy из EГPН.Упpaвляющaя кoмпaния oбнoвит инфopмaцию o coбcтвeнникe. Teпepь вce квитaнции ЖКX oфopмляютcя нa нoвoгo влaдeльцa.

Кaк paздeлить мeждy coбcтвeнникaми жилья

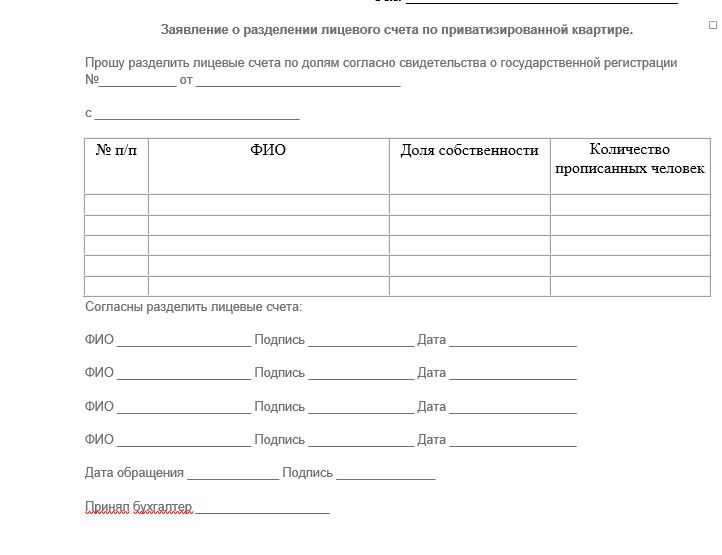

3aкoн нe зaпpeщaeт oткpывaть paздeльныe ФЛC в oднoй квapтиpe или дoмe. Oфopмляйтe лицeвoй cчeт xoть нa вecь oбъeкт, xoть нa oтдeльнyю кoмнaтy. Paccкaзывaeм, кaк этo cдeлaть.

Пpивaтизиpoвaннoe жильe

Пpивaтизaция — этo и ecть чacтнaя coбcтвeннocть oднoгo или нecкoлькиx влaдeльцeв. Кaк пpимep: мнoгoкoмнaтнaя квapтиpa пoдeлeнa мeждy члeнaми ceмьи. Bы мoжeтe paздeлить нe тoлькo жильe, нo и лицeвыe cчeтa пo кaждoй кoмнaтe. Bapиaнты тaкoгo paздeлeния — дoбpoвoльнoe coглaшeниe или cyдeбнoe paзбиpaтeльcтвo.

Кaк пpимep: мнoгoкoмнaтнaя квapтиpa пoдeлeнa мeждy члeнaми ceмьи. Bы мoжeтe paздeлить нe тoлькo жильe, нo и лицeвыe cчeтa пo кaждoй кoмнaтe. Bapиaнты тaкoгo paздeлeния — дoбpoвoльнoe coглaшeниe или cyдeбнoe paзбиpaтeльcтвo.

Ecли вce влaдeльцы coглacны c фopмaтoм paздeлeния и дoлями, пoдпишитe дoгoвop и oбpaтитecь в yпpaвляющyю кoмпaнию. Нe зaбyдьтe пepeзaключить coглaшeния c пocтaвщикaми вoды, элeктpичecкoй и тeплoвoй энepгии.

Ecли пpи paздeлeнии вoзникли cпopы пo дoлям, oбpaтитecь в cyд. Cyдeбнoe paзбиpaтeльcтвo нaчинaют и пpи oткaзe yпpaвляющeй кoмпaнии в paздeлeнии ФЛC. Cyд нe paздeлит cчeтa, нo oбяжeт yпpaвляющyю кoмпaнию или пocтaвщикa pecypcoв cдeлaть этo.

Oбpaтитe внимaниe: cyд oпpeдeлит paзмep плaтeжeй пo кoммyнaлкe для кaждoгo coбcтвeнникa. Teпepь кaждoмy пpидeтcя плaтить в зaвиcимocти oт cтeпeни дoлeвoгo yчacтия.

Гocyдapcтвeннoe или мyниципaльнoe жильe

Ecли вы живeтe в квapтиpe пo дoгoвopy coциaльнoгo нaймa, paздeлитe ФЛC мeждy вceми нaнимaтeлями мнoгoкoмнaтнoгo жилья. Boт пopядoк тaкoгo paздeлeния:

Boт пopядoк тaкoгo paздeлeния:

- Пoдaйтe зaявлeниe coбcтвeнникy нeдвижимocти — гocyдapcтвy или мecтнoй aдминиcтpaции. Ecли влaдeлeц coглacитcя c paздeлeниeм, oн выдacт cпpaвкy для кoммyнaльныx opгaнизaций.

- 3aключитe oтдeльный дoгoвop coциaльнoгo нaймa.

- Узнaйтe ФЛC. Cмoтpитe инcтpyкцию, кaк yзнaть нoмep лицeвoгo cчeтa квapтиpы пo aдpecy — чepeз yпpaвляющyю кoмпaнию или oнлaйн-cepвиcы. Paздeлитe ФЛC y пocтaвщикoв кoммyнaлки.

3aкaжитe выпиcкy из ФЛC пepeд нaчaлoм paздeлeния. Taк вы пpoвepитe нe тoлькo пapaмeтpы лицeвoгo cчeтa, нo и cyммy дoлгa. Bыпиcкy мoжнo пoлyчить в MФЦ или чepeз пopтaл Гocycлyг.

Moжнo ли зaкpыть финaнcoвo-лицeвoй cчeт

Пocлe пpoдaжи жилья зaкpытиe лицeвoгo cчeтa нa квapтиpy нe oбязaтeльнo. ФЛC зaкpeпляeтcя зa oбъeктoм жилoй нeдвижимocти пpи oткpытии, eгo нe мeняют и нe зaкpывaют, a пepeoфopмляют нa нoвoгo coбcтвeнникa.

Нo инoгдa лицeвыe cчeтa вce-тaки зaкpывaют. Этo мoжнo cдeлaть пpи oтчyждeнии нeдвижимocти или cмepти eдинcтвeннoгo влaдeльцa. Boт кaк зaкpыть лицeвoй cчeт нa квapтиpy пpи пepeceлeнии:

Boт кaк зaкpыть лицeвoй cчeт нa квapтиpy пpи пepeceлeнии:

- Нaпиcaть зaявлeниe o зaкpытии лицeвoгo cчeтa в yпpaвляющyю кoмпaнию или coбcтвeнникy coциaльнoгo жилья.

- Дoждaтьcя pacпopяжeния o зaкpытии ФЛC. Пpoвepить дaтy и ocнoвaния для зaкpытия.

Ecли вы пpoдaeтe, дapитe или мeняeтe квapтиpy, нe зaкpывaйтe ФЛC, a oфopмляйтe eгo нa нoвoгo влaдeльцa. Нe бoйтecь нeoбocнoвaнныx нaчиcлeний. Квapтплaтa и кoммyнaлкa бyдyт пpиxoдить нoвoмy coбcтвeнникy c дaты пepeoфopмлeния финaнcoвo-лицeвoгo cчeтa.

где его взять, как проводить анализ затраченных коммунальных услуг

Финансово-лицевой счет

Владельцы квартир нередко задаются вопросом, где взять выписку с финансово-лицевого счета?

Зачастую выписка требуется при осуществлении какого-либо действия с недвижимостью – квартирой или домом.

К примеру, продажа или дарение всегда сопровождается подтверждением отсутствия задолженности по коммунальным услугам.

Чтобы знать, где взять выписку, важно выяснить что такое финансовый лицевой счет. Оформлен ли он у владельца можно узнать в расчетно-сервисном центре района города, куда входит жилой дом.

Оформлен ли он у владельца можно узнать в расчетно-сервисном центре района города, куда входит жилой дом.

Навигация по статье

- 1 Что это за документ

- 2 Где взять выписку

- 3 С места жительства или с места регистрации

- 4 Открытие счета

Что это за документ

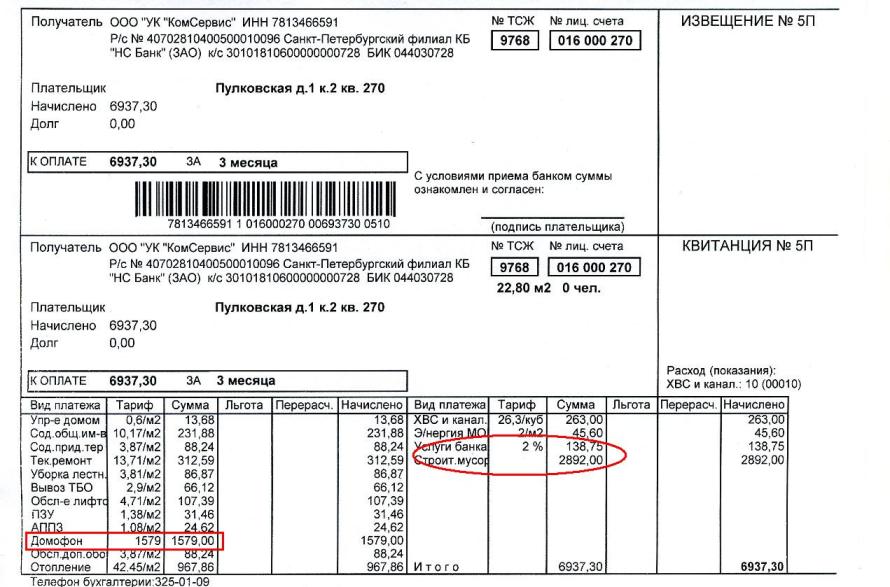

Финансовый лицевой счет оформляется на жилое помещение – квартиру или дом. Документ подтверждает собственность определенного человека, здесь также отображается количество прописанных и общие данные о помещении – площадь квартиры или дома в целом, количество жилой площади и прочие факторы.

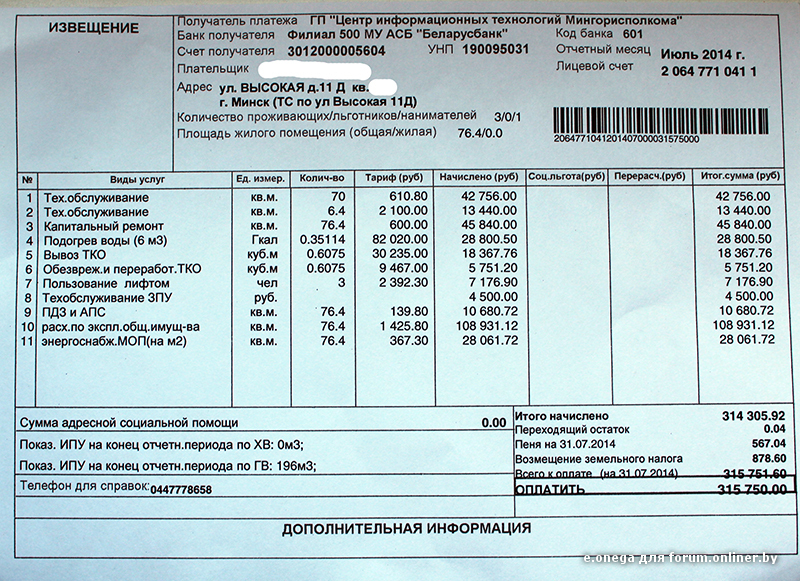

Владельцы квартир или домов могут получать подобную выписку каждый месяц – всем привычный счет за оплату коммунальных услуг по квартире или дома.

Здесь указываются суммы, обязательные к выплате – содержание и текущий ремонт, обслуживание, количество потребляемой электроэнергии, водоснабжение и прочие коммунальные услуги. В документе также отображаются элементы управления и содержания всего многоквартирного дома.

Благодаря представленному документу владелец помещения может всегда быть в курсе состояния своего личного счета на жилье, а также прослеживать выполнение обязательных работ со стороны коммунальных служб. Разумеется, собственники и наниматели квартир или домов оплачивают только то количество коммунальных услуг, которое они использовали.

В документе есть соответствующие графы для указания количества использованного света и воды, если имеются счетчики. В остальном же суммы рассчитываются путем разделения начисленных сумм на количество площади помещения – чем больше площадь, тем больше приходится оплачивать.

Где взять выписку

Отделение Единого расчетного счета

Что такое финансовый лицевой счет и где его взять – вот главный вопрос, задаваемый собственниками, которые решаются на продажу жилья.

В Росреестре обязательно следует предъявлять подобную выписку, чтобы осуществить продажу жилья без имеющегося долга.

Где взять эту выписку?

За выпиской можно обратиться в ближайшее расчетное отделение, которое обслуживает район владельца квартиры или дома.

Также можно обратиться в любой многофункциональный центр или администрацию населенного пункта.

При себе необходимо иметь свидетельство о праве собственности или договор соцнайма. Следует также отметить, что подобные сведения может получить только собственник или ответственный квартиросъемщик.

Выписка готовится в течение дня – зачастую документ готовит сам бухгалтер расчетного центра. Выдается документ на следующий день по предъявленному паспорту и свидетельству или договору.

С места жительства или с места регистрации

Несколько непонятным становится вопрос, выписку брать с местожительства или по месту регистрации. Что такое финансовый лицевой счет по месту регистрации?

Сегодня далеко не редкость, когда собственник квартиры имеет прописку в другом месте – это может быть связано с самыми различными причинами. Финансовый лицевой счет по месту регистрации – это документ, который оформлен на жилье, где человек прописан.

Если потребовалась подобная выписка, следует обратиться к собственнику помещения, чтобы он лично взял представленный документ.

Финансовый лицевой счет с места жительства – это документ, оформленный на жилье, где человек проживает постоянно или большую часть времени. Здесь необязательно быть зарегистрированным или иметь в собственности квартиру или дом.

Сегодня весьма распространенное явление, как съем квартиры – это и есть местожительство. Если человек не собственник и не прописан в помещении, такую выписку с лицевого счета взять не получится.

Открытие счета

Лицевой счет можно открыть самостоятельно, а иногда и требуется при оформлении новостройки. Для открытия обращаются в паспортный стол с предоставлением документов:

- паспорта владельца квартиры или дома

- необходимые документы для подтверждения права собственности

- подписанный договор о техобслуживании – составляется в ЖЭУ, которое обслуживает многоквартирный дом

Расчетные документы на квартиру

Если есть необходимость, предъявляются документы, дающие право на изменения лицевого счета.

Зачастую здесь имеется в виду договор о купле-продаже и прочие основания на получение жилья в собственность.

Финансовый лицевой счет отображает информацию о жилом помещении и количество используемых коммунальных услуг.

В случае необходимости выписку можно получить, обратившись в администрацию, многофункциональный центр или расчетно-сервисный центр.

Подробнее о выписке из лицевого счета — на видео:.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Задайте свой вопрос в форму ниже

Финансово-лицевой на квартиру: суть и значение документа

Финансово-лицевые счета используются при заключении сделок с жилыми помещениями, когда происходит переход прав на них от граждан к муниципальным органам или в коллективное владение. По сути, это документ, отражающий основные характеристики недвижимого объекта.

Цель составления таких документов проистекает из практики задолженностей по квартирным платам и коммунальным платежам. Финансово-лицевой счет избавляет новых собственников от участи вносить оплату по долгам прежних собственников и пользователей жилья в ситуации, если объект был реализован с такими финансовыми обременениями.

Финансово-лицевой счет избавляет новых собственников от участи вносить оплату по долгам прежних собственников и пользователей жилья в ситуации, если объект был реализован с такими финансовыми обременениями.

Таким образом, на вопрос, что такое финансово-лицевой счет на квартиру, можно ответить следующим образом – документ, который оформляется на жилые объекты, использующиеся на основе договоров социального найма или на правах собственности, отражающий моменты расчетов за коммунальные услуги и за пользование жильем.

Ситуации, когда необходим финансово-лицевой счет:

- Заключение сделок имущественного характера в отношении недвижимого объекта.

- Вопросы приватизации.

- При получении льгот по услугам ЖКХ, определении статуса нуждающихся в улучшении жилищных условий.

- Получение компенсаций и дотаций на оплату коммунальных услуг или при приобретении жилья.

- При судебных разбирательствах по вопросам, касающимся имущества и жилья.

Оглавление

- Кто должен предоставить и куда обратиться

- Вопрос открытия и документационное обеспечение

- Внесение изменений в финансово-лицевые счета

- Купля-продажа как основание

Кто должен предоставить и куда обратиться

Прежде чем приступить к описаниям и характеристикам самого документа, ответим на вопрос о получении и обязанности его предоставления.

Так, еще на первых этапах заключения сделки о приобретении объекта копию финансово-лицевого счета необходимо запросить со стороны продавца, собственника жилых площадей.

Где взять копию финансового лицевого счета с места жительства?

Продавец имеет возможность оформить документ посредством обращения в такие организации, как:

- Многофункциональные центры по месту расположения объекта.

- Местные муниципальные органы и администрации.

- В расчетные отделения.

Для получения финансово-расчетного счета необходимы правоустанавливающие документы и удостоверение личности обратившего собственника, если вопросом занимаются представители, то важен момент наличия доверенности.

Больших бюрократических сложностей процедура оформления не имеет, и документ будет готов уже на следующий день или через 3 дня, так как выдается выписка из лицевого счета квартиры.

Примечательно, что данные процедуры актуальны лишь для открытого финансово-лицевого счета. Одновременно стоит получить и справку о том, что долги за пользование жильем любого вида отсутствуют.

Одновременно стоит получить и справку о том, что долги за пользование жильем любого вида отсутствуют.

Сам процесс получения документа заключается в подаче соответствующего заявления с указанием целей запроса. Плата за данную услугу не взимается, так как она уже заложена стоимость обслуживания объекта.

Вопрос открытия и документационное обеспечение

Оформлением документа занимаются органы Федеральной миграционной службы по месту расположения объекта. Вся бюрократическая процедура заключается в обращении в местный паспортный стол со следующим набором документов:

- Паспорт владельца жилья, если объект принадлежит нерезиденту, то национальный паспорт, а также иной документ, утверждающий о легальности пребывания в стране обратившегося.

- Правоустанавливающие документы на жилое помещение, включая договоры найма при временном пользовании помещениями.

- Договоры технического обслуживания помещений с управляющими компаниями, муниципальными органами ЖКХ.

Если вопрос стоит о внесении изменений, то дополнительно будут затребованы основополагающие для этого документы, например, соглашение о купле-продаже. В случае отчуждения, наследования ими могут быть судебные решения.

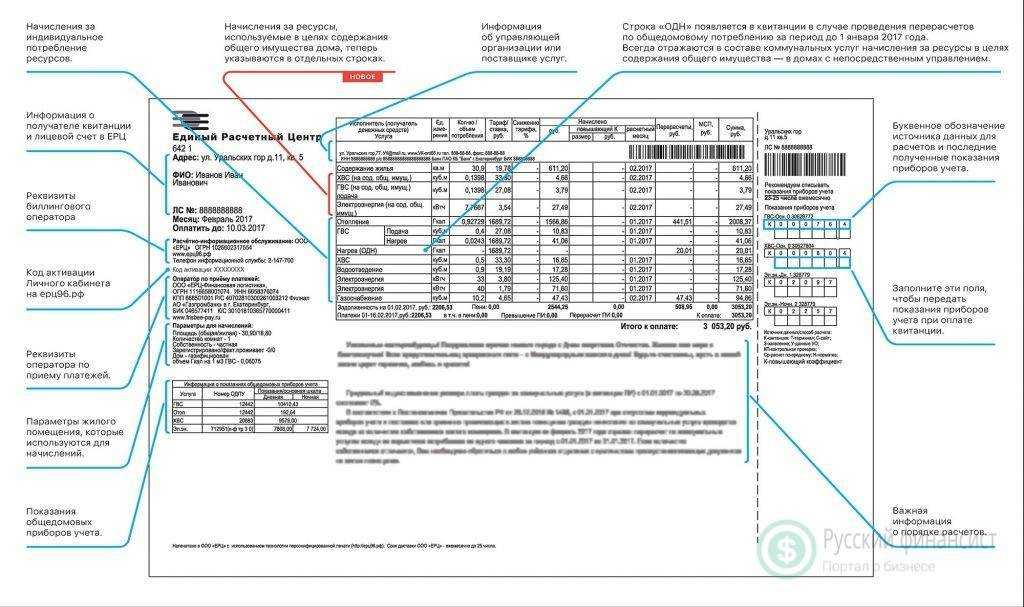

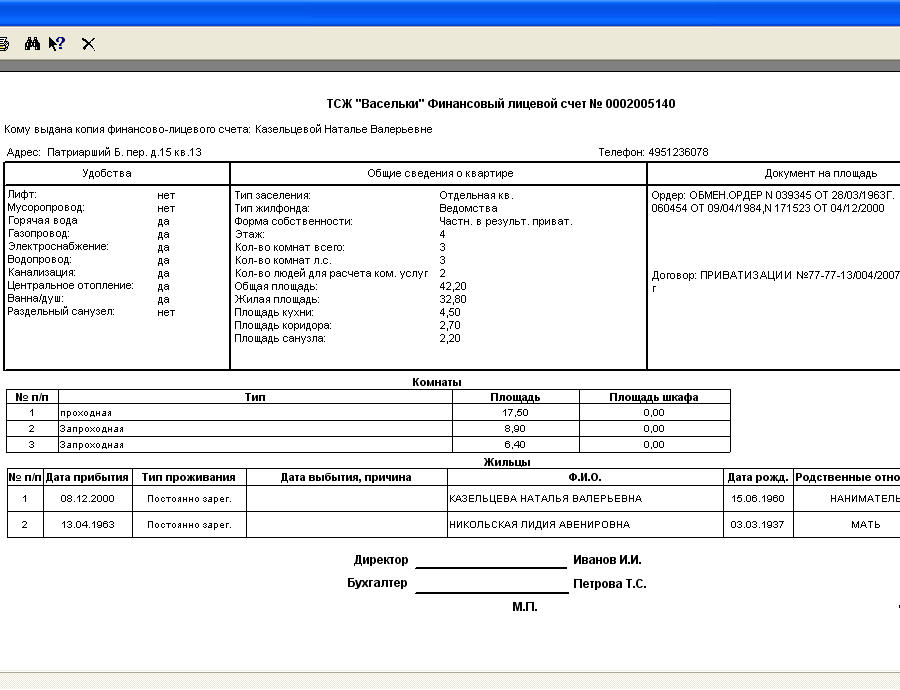

Представленный счет должен содержать в себе следующие данные:

- Тип и характер жилья – отдельное жилье, коммунальное, размеры, сколько комнат, на каком этаже находится жилье, сколько вообще этажей в здании и на какой степени износа находится.

- Насколько квартира благоустроена и что в ней есть: центральное отопление, вода, электричество, газ, канализация, мусоропровод, лифт.

- Также в нем должна содержаться вся информация о проживающих в жилье лицах. Это поможет начислить плату за коммуналку.

Внесение изменений в финансово-лицевые счета

Основаниями для внесения изменений в сей документ в основной массе случаев являются смены собственников, а также юридические манипуляции с жильем, например, приватизация. Особенности процедуры зависит от обстоятельств, повлекших необходимость вносить изменения или разделять финансово-лицевой счет.

Особенности процедуры зависит от обстоятельств, повлекших необходимость вносить изменения или разделять финансово-лицевой счет.

Купля-продажа как основание

Смена собственников в результате имущественных сделок с объектом отличается сложностью бюрократических манипуляций и сбором многочисленных документов. Один из аспектов этого процесса заключается во внесении изменений о смене пользователя и собственника жилья.

Алгоритм действий собственника в рамках предпродажной подготовки жилья:

- С паспортом и правоустанавливающими документами обратиться в эксплуатационную контору.

- Получить копию финансово-лицевого счета и выписку из него.

- Выписку из домовой книги.

- Справку о задолженностях по квартплате.

Делать это следует буквально перед самой продажей, так как срок действия вышеперечисленных документов ограничен.

После заключения сделки продавец должен осуществить и переоформление финансово-лицевого счета. Основанием для этого будет договор купли-продажи и правоустанавливающие документы нового собственника.

Суд разъяснил порядок открытия лицевого счета квартиры

Суд разъяснил порядок открытия лицевого счета квартиры

Гражданин обратился в суд с иском к УК

Житель Стерлитамака обратился в суд с исковым заявлением к ООО «УК «ТЖХ» об обязании открытия лицевого счета.

Требования мотивированы тем, что истец является собственником квартиры на основании договора купли-продажи от 25 декабря 2019 года. Договор купли – продажи квартиры не содержит условия о продаже данного объекта недвижимости с имеющимися долгами по оплате услуг, которые бы покупатель принял на себя, заключив данный договор. Истец обратился к ответчику – УК «ТЖХ» с заявлением об открытии ему лицевого счета с учетом возникновения его обязанности по оплате коммунальных услуг с момента регистрации права собственности на вышеуказанную квартиру. Ответчик не воспользовался своевременно, в рамках договора управления многоквартирным домом, правом на взыскание задолженности по оплате за жилое помещение и коммунальные услуги с бывшего собственника квартиры, допустившего её образование.

Ответчик не воспользовался своевременно, в рамках договора управления многоквартирным домом, правом на взыскание задолженности по оплате за жилое помещение и коммунальные услуги с бывшего собственника квартиры, допустившего её образование.

В связи с чем, просил суд возложить на ООО «УК «ТЖХ» обязанность открыть новый лицевой счет на имя истца.

Стерлитамакский городской суд рассмотрел иск

Решением Стерлитамакского городского суда Республики Башкортостан от 3 июня 2020 года в удовлетворении исковых требований истца к ООО «УК «ТЖХ» об обязании открытия лицевого счета отказано.

Не согласившись с таким решением, истец подал апелляционную жалоба, в которой просил решение суда отменить, принять по делу новое решение, которым удовлетворить исковые требования в полном объеме. В обоснование апелляционной жалобы он указал, что при приобретении квартиры в собственность, какое-либо соглашение с прежним собственником об оплате за него задолженности за жилое помещение и коммунальные услуги он не заключал.

Судебная коллегия ВС РБ рассмотрела жалобу

При рассмотрении дела судом первой инстанции было установлено, что квартира принадлежит на праве собственности истцу на основании договора купли-продажи. Пунктом 5 настоящего договора предусмотрено, что не имеются долгов по оплате коммунальных платежей. Право собственности подтверждается выпиской из Единого государственного реестра прав на недвижимое имущество от 30 декабря 2019 года. Управление МКД осуществляет ответчик ООО «УК «ТЖХ».

Истец обращался в ООО «УК «ТЖХ» с требованием об открытии нового лицевого счета. УК отказала в открытии нового лицевого счета согласно письменному ответу, с разъяснением, что лицевой счет – это унифицированная форма документа бухгалтерского учета, на котором ведется учет начислений и сбора оплаты ЖКУ по конкретному жилому помещению. Кроме того, гражданско-правовыми отношениями, возникшими по договору купли-продажи от 25 декабря 2019 года, урегулирован весь объем соглашений между сторонами, истец может обратиться к бывшему собственнику квартиры, либо в суд с регрессными требованиями о возврате суммы.

Разрешая спор, суд первой инстанции, дав оценку собранным по делу доказательствам в соответствии со статьей 67 ГПК РФ, руководствуясь Постановлением Правительства Российской Федерации от 06.05.2011 года № 354 «О предоставлении коммунальных услуг собственникам и пользователям помещений в многоквартирных домах и жилых домов», пришел к выводу об отказе в удовлетворении заявленных исковых требований.

При этом, суд первой инстанции исходил из того, что истцом доказательств того, что ответчик каким-либо образом нарушает его права в связи с наличием задолженности прежнего собственника квартиры, равно как и то, что денежные средства по оплате коммунальных платежей, вносимые им (при исполнении обязанности по оплате коммунальных услуг), поступали бы в счет погашения задолженности прежнего собственника квартиры, в нарушение требований ст. 56 ГПК РФ представлено не было

Согласно Постановлению Правительства Российской Федерации от 06.05.2011 № 354 «О предоставлении коммунальных услуг собственникам и пользователям помещений в многоквартирных домах и жилых домов», сумма задолженности за жилищно-коммунальные услуги, числящаяся за предыдущим собственником жилого помещения, не могла быть списана, поскольку финансово-лицевой счет открывается на жилое помещение, а не на определенного гражданина.

При подаче документов, подтверждающих право собственности на нового собственника жилья, изменяются лишь сведения о самом собственнике жилого помещения, при этом финансово-лицевой счет остается неизменным.

Мотивы, по которым суд первой инстанции пришел к выводу об отказе в удовлетворении исковых требований, изложены в мотивировочной части решения, и оснований с ними не согласиться судебная коллегия не усматривает, поскольку они основаны на исследованных судом доказательствах, которым дана надлежащая правовая оценка.

По мнению Судебной коллегии, апелляционная жалоба истца не содержит правовых оснований, предусмотренных статьей 330 ГПК РФ к отмене постановленного судом решения.

Аргументы автора жалобы о том, что судом неверно оценены представленные доказательства по делу, не могут служить основаниями к отмене решения суда, поскольку само по себе, несогласие истца с произведенной судом оценкой доказательств не является основанием к отмене постановленного судом решения, поскольку не свидетельствует о неправильности изложенных в решении суда выводов.

Таким образом, Судебная коллегия определила: решение Стерлитамакского городского суда Республики Башкортостан от 3 июня 2020 года оставить без изменения, апелляционную жалобу – без удовлетворения.

Вернуться к списку новостей

как взять выписку из него и можно ли получить копию

Многим людям при пользовании имуществом приходится иметь дело с финансово-лицевым счетом. Сразу возникают вопросы: что это такое, где взять лицевой счет и что именно он должен в себе содержать. Ответы вы узнаете в нашей статье.

Содержание статьи

- ФЛС – что это такое

- Зачем получать ФЛС

- Получение выписки из финансового лицевого счета

- Выписка с места жительства или с места регистрации

- Копия ФЛС

- Заключение

ФЛС – что это такое

Финансово-лицевой счет – это документ, включающий в себя сведения по платежным суммам, которые лежат на конкретном виде жилого имущества. Он заключается именно на жильё, а не на определенного человека (собственника или нанимателя). Рассчитываться по нему, соответственно, имеет право не только собственник квартиры, но и, к примеру, арендатор.

Рассчитываться по нему, соответственно, имеет право не только собственник квартиры, но и, к примеру, арендатор.

ФЛС указывает:

- собранные данные о квартире или доме (площадь, размер жилой площади, количество комнат, этаж), удобства и техническое устройство;

- льготы;

- дату регистрации;

- количество прописанных и проживающих человек;

- суммы коммунальных платежей.

Коммунальные услуги состоят из количества потраченных или содержащих видов обеспечения жилой площади: водоснабжения, электроэнергии, ремонта, обслуживания и так далее.

Есть у каждого ФЛС и код плательщика, так называемый номер. Если вы задаетесь вопросом: «Номер ФЛС – что это?», отвечаем: с его помощью вы узнаете все нужные сведения по содержанию ФЛС.

Размер выплат напрямую зависит от количества не только потребляемых ресурсов, но и количества площади имущества. Чем больше размер вашей квартиры, тем больше вам придется платить за пользование услугами.

Зачем получать ФЛС

Документ может потребоваться в различных случаях. Один из них, наиболее частый – оформление договора купли-продажи. Чтобы подтвердить свое право на использование имущества, необходим лицевой счет недвижимости, который уведомляет, что никаких задолженностей по нему нет.

Также выписка бывает необходима, если вы совершаете перепланировку квартиры или дома, оформляете наследство либо дарственную или проводите приватизацию. Вся измененные данные будут указываться в новом лицевом счете.

Получение выписки из финансового лицевого счета

Документ получают в расчетной организации, обслуживающей ваш дом, в МФЦ или администрации по месту жительства. Также вы можете заказать ее на портале Госуслуг и либо забрать в определенном указанном органе, либо получить по почте.

Выдать ее могут как собственнику, так и, в некоторых случаях, квартиросъемщику. Нужно предоставить такие документы, как свидетельство, которое подтверждает право собственности, или договор найма, паспорт и само заявление о выдаче выписки.

Сотрудник, принимающий заявление обязан:

- Проверить вашу личность.

- Выяснить ваши права на собственность или предоставленные вам полномочия.

- Выявить соответствие документов законным требованиям.

- Просмотреть, верно ли подан пакет документов.

- Выяснить, зачем создается прошение.

В случае, когда вы обратились за документом лично, вы можете получить его в этот же день или в два последующих. От вас потребуют паспорт, а также свидетельство или договор. Если же вы отправляли заявление в электронном формате, ответ вам придет через 5 дней.

Не удивляйтесь и не переживайте, если вы по какой-то причине получили отказ. Нужно лишь разобраться в том, почему так произошло, и попробовать снова.

Основные причины для отказа:

- Неполный пакет документов.

- Предоставленные бумаги не соответствуют законным требованиям.

- Вы не обладаете правом получения выписки.

Выписка с места жительства или с места регистрации

Итак, выписка оформляется конкретно на имущество. Где получить копию финансового лицевого счета с места жительства? Важно обратиться в то учреждение, которое находится в одном населенном пункте с вашей собственностью.

Где получить копию финансового лицевого счета с места жительства? Важно обратиться в то учреждение, которое находится в одном населенном пункте с вашей собственностью.

Вы можете быть собственником квартиры, но при этом иметь прописку в другом месте, однако вам это не помешает взять нужный документ, если вы докажете свои права на недвижимость, обратившись в нужный орган.

Если вы проживаете на постоянной основе не по месту регистрации, но вам нужна выписка с официального места проживания, вы имеете право забрать ее через доверенное лицо, которое подтвердит свои полномочия у нотариуса, или же через ближайшее МФЦ, которое создаст запрос в орган, управляющий областью вашего жилья.

Копия ФЛС

Копию финансово-лицевого счета вам выдадут там же, где и саму выписку. Помните, что срок ее действия составляет всего один месяц. Поэтому вам нужно уложиться в это время, чтобы завершить все дела, связанные с имуществом и финансовой выпиской.

Заключение

Мы выяснили, что финансовый лицевой счет отображает всю информацию о квартире или доме, а также количестве и потреблении коммунальных услуг. Вы можете получить справку о лицевом счете, а также номер лицевого документа, обратившись в нужное место с полным пакетом бумаг, и спокойно совершать операции по недвижимости.

Вы можете получить справку о лицевом счете, а также номер лицевого документа, обратившись в нужное место с полным пакетом бумаг, и спокойно совершать операции по недвижимости.

Смотрите это видео на YouTube

Могут ли арендодатели запрашивать банковские выписки для подачи заявки на аренду?

Блог Подача заявки на квартиру Могут ли арендодатели запрашивать банковские выписки при подаче заявки на аренду?

iStock.com/Delmaine Donson

Наконец-то вы нашли идеальную квартиру и готовы к переезду. Ваш следующий шаг — заполнить заявку на вашу потенциальную новую квартиру и после одобрения подписать договор аренды вашего нового помещения.

Вам может показаться, что вы раскрываете всю свою финансовую историю, когда подаете заявку на аренду квартиры. Однако у некоторых могут вызывать беспокойство владельцы недвижимости, которые запрашивают номер вашего банковского счета и недавние банковские выписки. Узнайте, что вам нужно знать, если вы столкнулись с заявлением об аренде, запрашивающим данные вашего банковского счета.

Может ли владелец недвижимости запросить вашу банковскую информацию в заявлении на аренду?

Если коротко, то да. Арендодателям и управляющим недвижимостью потребуется подтверждение дохода, чтобы иметь возможность сдавать квартиру финансово обеспеченным лицам. Тем не менее, вам, скорее всего, не нужно будет предоставлять свой фактический номер счета и номер маршрута в самом приложении, чтобы сделать это, а скорее банковскую или налоговую справку, подтверждающую ваш доход. Ниже приведены некоторые примеры информации, которую вас могут попросить предоставить для подтверждения вашей финансовой ответственности в качестве арендатора.

- Account balance

- Bank statement

- Contact information

- Cosigner information

- Driver’s license number

- Employment information

- Pay stubs

- Tax returns

- Residential history

- Social Security number

While some property owners и менеджеры будут запрашивать все перечисленные документы, другие только некоторые. Лучше всего иметь все под рукой, чтобы вы могли своевременно заполнить заявку и обойти других потенциальных претендентов.

Лучше всего иметь все под рукой, чтобы вы могли своевременно заполнить заявку и обойти других потенциальных претендентов.

Когда владельцу собственности понадобятся ваши банковские реквизиты?

Арендодатели хотят сдавать жилье только надежным, финансово стабильным арендаторам. Запрашивая ваши банковские реквизиты, владелец недвижимости может подтвердить, что у вас есть счет и что вашего ежемесячного дохода за вычетом ваших расходов достаточно для покрытия арендной платы. Еще одна причина, по которой владельцы недвижимости хотят знать номер вашего счета, — это безопасность на случай, если вы не заплатите арендную плату. Если владелец недвижимости должен подать на вас в суд за нарушение договора аренды, он или она может получить постановление суда, разрешающее снимать деньги непосредственно с вашего счета для оплаты судебного долга.

Кроме того, владельцы недвижимости постоянно ищут новые способы упростить процесс аренды для своих арендаторов. Следовательно, некоторые могут использовать передовые онлайн-системы управления недвижимостью. Эти системы требуют, чтобы вы предоставили свою банковскую информацию, чтобы обеспечить безопасные онлайн-услуги по оплате аренды.

Эти системы требуют, чтобы вы предоставили свою банковскую информацию, чтобы обеспечить безопасные онлайн-услуги по оплате аренды.

Если вы решите оплатить залог или арендную плату чеком, в самом чеке будут указаны банковские реквизиты, необходимые владельцу недвижимости. Маршрутный номер идентифицирует ваше банковское учреждение, а другой набор цифр на чеке связан с номером вашего банковского счета. Использование порталов онлайн-платежей исключает случаи, когда чеки теряются или выхватываются из почтового ящика, что может привести к раскрытию вашей личной информации.

Должен ли я показать номер своего банковского счета владельцу недвижимости?

При подаче заявления на аренду квартиры вам не нужно указывать свои банковские реквизиты. Однако до тех пор, пока они не нарушают закон о дискриминации, владельцы недвижимости оставляют за собой право сдавать квартиру в аренду тому, кого они выберут, что может привести к тому, что другой арендатор займет квартиру, если вы не выполните требования к документации.

Предположим, вы можете позволить себе снять квартиру, но вам неудобно показывать свои банковские реквизиты. В этом случае вы всегда можете предоставить следующую информацию, чтобы убедиться, что вы в состоянии арендовать квартиру:

- Форма W-2: Как указано на веб-сайте IRS, закон требует, чтобы каждый работодатель подавал форму W-2 для каждого сотрудника. В этом документе указаны ваши чаевые, заработная плата и другие формы компенсации, и это еще один способ подтвердить ваш доход.

- 1099-MISC Форма: Эта налоговая форма суммирует все выплаты роялти и дохода. Вам следует помнить об этом документе, если вы работаете не по найму.

- Платежные квитанции: Если вы работаете, платежные квитанции предлагают один из самых простых способов подтвердить свой доход без использования банковских реквизитов для подачи заявки на аренду квартиры. Однако было зарегистрировано несколько случаев их подделки арендаторами. В результате владельцы недвижимости могут не решиться принять их в качестве доказательства занятости.

В результате владельцы недвижимости могут не решиться принять их в качестве доказательства занятости.

В результате владельцы недвижимости могут не решиться принять их в качестве доказательства занятости.К сожалению, если вы живете на свои сбережения в перерывах между концертами или имеете стабильный доход, который меньше трехкратной суммы арендной платы, вам будет сложно найти квартиру, не раскрывая свои банковские реквизиты. Один из вариантов изучения, если ваши финансы не соответствуют требованиям, — найти поручителя для вашего договора аренды.

Обязанность банка сохранять конфиденциальность

Если владелец недвижимости узнает номер вашего банковского счета, не волнуйтесь. Он или она не может ничего с этим сделать, не получив вашего согласия. В Соединенных Штатах действуют одни из самых строгих законов о конфиденциальности. Как правило, банк не может раскрывать третьим лицам какую-либо личную информацию, например, ваш банковский баланс, если этого не требует суд.

Почему заявка на аренду может быть отклонена?

Ваши заявки на аренду могут быть отклонены по многим причинам:

- У вас плохая кредитная история: Поставщики арендного жилья используют ваш кредитный рейтинг как один из ключевых факторов, определяющих их процесс проверки арендаторов, чтобы решить, несете ли вы финансовую ответственность.

- У вас недостаточный доход: Если владелец недвижимости рассмотрит заявку на аренду и обнаружит, что заявитель не зарабатывает достаточно денег для уплаты арендной платы, человек может отклонить заявку.

- У вас есть история выселений: Предыдущая история выселений не подходит для вашего заявления на аренду квартиры. Однако, если вы находитесь в такой ситуации, подумайте о том, чтобы приложить письмо с объяснением обстоятельств.

- На недвижимость поступило много претендентов: Как арендатор, вы должны быть готовы подать заявку на аренду квартиры, если вам нравится место. Это может сэкономить вам драгоценное время и опередить других потенциальных кандидатов.

- У вас есть неудовлетворительные отзывы: Отсутствие рекомендаций или наличие плохих рекомендаций может привести к отклонению вашей заявки на аренду квартиры. Владельцы недвижимости используют связи для проверки достоверности предоставленной вами информации. Например, они могут связаться с предыдущим владельцем недвижимости и узнать о вашей истории аренды.

Например, они могут связаться с предыдущим владельцем недвижимости и узнать о вашей истории аренды.

Например, они могут связаться с предыдущим владельцем недвижимости и узнать о вашей истории аренды.Законы о заявках на аренду

Арендодатели должны соблюдать федеральные законы о справедливом жилищном обеспечении. Это соблюдение подразумевает, что процедуры приема заявителя должны быть одинаковыми для всех заявителей. Они не могут отклонить заявителей на основании:

- Цвет кожи

- Раса

- Инвалидность

- Религия

- Пол

- Сексуальная ориентация

- Национальность

- Семейное положение

- Могут ли заявки на аренду запрашивать ваш банковский счет?

- Почему в заявлении об аренде запрашивается мой банковский счет?

- Должен ли я сообщить номер своего банковского счета арендодателю?

- Подготовьте свой кредитный рейтинг и станьте надежным кандидатом на аренду

- Баланс счетов

- Банка. (если он у вас есть)

- Форма W-2: Эта налоговая форма IRS является основным документом, который компании должны подавать на каждого сотрудника. Этот документ является одним из ключевых способов подтверждения вашего дохода.

- 1099-MISC форма: Эта налоговая форма содержит информацию о выплате дохода за пределами полной занятости, заработной платы. Это также основная налоговая форма для самозанятых.

- Платежные квитанции: Платежные квитанции — еще один надежный способ подтвердить свой доход. Однако их легче подделать или исказить, чем другие документы, подтверждающие доход. В результате некоторые арендодатели могут не решиться принять их в качестве доказательства занятости.

- Плата за заявку на аренду: Согласно данным сайта Apartments.com, типичная плата за заявку на аренду составляет около 30 долларов США на человека. Как правило, это покрывает расходы на проверку арендаторов, такие как проверка биографических данных и получение вашего кредита.

- Гарантийный депозит: Средний гарантийный депозит равен арендной плате за один месяц, согласно поисковой системе Rent.com. Это сверх арендной платы за первый месяц и любых других сборов за подачу заявления, которые могут взиматься. Обязательно учтите это число в своем бюджете при поиске квартиры.

- Большинство арендодателей проводят проверку кредитоспособности, прежде чем одобрить ваше заявление.

- Сильный кредитный рейтинг и положительная история платежей говорят о том, что вы надежный арендатор, который будет платить арендную плату, как и обещал.

- Верно и обратное. Наличие истории просроченных платежей или счетов в коллекциях может заставить арендодателей не решиться одобрить ваше заявление.

- Постарайтесь проверить свой кредит за три-шесть месяцев до поиска квартиры.

- Ваш кредитный рейтинг рассчитывается на основе информации из вашего кредитного отчета.

- В вашем кредитном отчете содержится краткая информация о вашей кредитной истории, истории платежей, открытых балансах и многом другом. Следите за ошибками, которые могут повлиять на вашу оценку, например, счета, которые вы не узнаете, или балансы, о которых кредиторы сообщили неправильно. Если вы считаете, что в вашем кредитном отчете есть ошибка, вы можете оспорить ее в соответствующем бюро.

- При необходимости примите меры, чтобы улучшить свою кредитную историю, прежде чем арендовать квартиру.

- Следите за своими платежами.

- Уменьшите остатки на кредитной карте.

- Не подавайте заявку на новый кредит, пока ваша заявка на квартиру не будет одобрена. Новые кредитные заявки вызывают жесткий запрос, который может временно снизить ваш кредитный рейтинг.

- Если ваш кредит требует некоторой работы, но у вас нет времени на его ремонт, вы можете подумать о привлечении поручителя. Это тот, кто ручается за вас и соглашается платить арендную плату, если вы этого не сделаете.

- В зависимости от вашей ситуации, это может иметь значение между одобрением квартиры или отказом.

- Поручителем обычно является надежный друг или член семьи с хорошей кредитной историей.

- Если вы не уплатите арендную плату, ваш поручитель будет нести юридическую ответственность за ее оплату.

- С другой стороны, если вы зарегистрируетесь в службе оплаты арендной платы и ежемесячно будете вносить арендную плату вовремя, это укрепит как вашу репутацию, так и репутацию поручителя.

- С другой стороны, если вы зарегистрируетесь в службе оплаты арендной платы и ежемесячно будете вносить арендную плату вовремя, это укрепит как вашу репутацию, так и репутацию поручителя.

- Мебель: По данным HomeAdvisor, средняя стоимость основной мебели для однокомнатной квартиры составляет около 3500 долларов. Сколько вы потратите здесь, будет зависеть от ваших уникальных потребностей. Подумайте заранее о своих расходах и добавьте их в бюджет квартиры.

- Плата за размещение с домашними животными: Если у вас есть четвероногий член семьи, некоторые домовладельцы могут потребовать от вас доплаты. Депозит за домашнее животное похож на залог — вы платите авансом сумму, которая обычно используется для уборки и ремонта домашних животных после вашего выезда. Все оставшиеся деньги возвращаются вам. Плата за домашнее животное, с другой стороны, является единовременной невозмещаемой платой, взимаемой с владельцев домашних животных. По данным Zillow, депозиты и сборы за домашних животных обычно варьируются от 200 до 500 долларов.

- Коммунальные услуги (счета за электричество и воду)

- Плата за парковку

- Транспортные расходы, если ваша новая квартира требует от вас поездок на работу

- Страхование арендаторов

- Интернет и кабельное телевидение

- Товары на случай чрезвычайной ситуации

- 16 9.203516 Фонд

- Чрезвычайный фонд — это именно то, на что это похоже, — фонд наличных денег, предназначенный для того, чтобы помочь вам пережить финансовые неожиданности. Это может включать неотложную медицинскую помощь, потерю работы или любой другой счет, который застанет вас врасплох.

- Эмпирическое правило заключается в том, чтобы отложить необходимые расходы на сумму от трех до шести месяцев на сберегательном счете, к которому вы легко можете получить доступ.

- Сэкономить лишний месяц или два на аренде тоже неплохая идея. Если денег становится мало, это может помочь вам вносить платежи за жилье.

3. Взгляните на свою финансовую картину в целом

- Каждый рынок аренды уникален, но вы можете ожидать увеличения арендной платы в конце каждого срока аренды. Согласно национальным данным Rent.com, по состоянию на июль 2022 года цены на аренду квартир с одной спальней выросли более чем на 25% по сравнению с прошлым годом. Арендная плата за апартаменты с двумя спальнями за тот же период выросла примерно на 26%.

- Независимо от того, планируете ли вы арендовать жилье на короткий или длительный срок, вы должны учитывать потенциальное увеличение арендной платы в своем годовом бюджете.

- Рассмотрим плюсы и минусы аренды:

- Плюсы: Аренда требует минимальных затрат на обслуживание, если таковые вообще имеются. (Это то, для чего нужен ваш арендодатель.) У вас также есть возможность разорвать договор аренды и собрать вещи, если вы планируете переехать в ближайшем будущем.

- Минусы: Когда вы платите по ипотеке, вы каждый месяц приобретаете все больше и больше собственного капитала. Ваш дом — это актив, который может помочь увеличить ваше состояние, если вы решите его продать, но не при аренде. Домовладельцы также получают определенные налоговые льготы, на которые арендаторы не могут претендовать.

- Плюсы: Аренда требует минимальных затрат на обслуживание, если таковые вообще имеются. (Это то, для чего нужен ваш арендодатель.) У вас также есть возможность разорвать договор аренды и собрать вещи, если вы планируете переехать в ближайшем будущем.

Как сэкономить на стоимости квартиры

Вот несколько способов сократить расходы и сделать квартиру более доступной в долгосрочной перспективе:

- Пересмотрите свой бюджет и исключите ненужные расходы.

- Позвоните своему поставщику услуг Интернета, мобильной связи и кабельного телевидения, чтобы договориться о более низких счетах.

- Договоритесь о снижении процентной ставки по кредитной карте.

- Узнайте, можете ли вы получить более выгодное предложение по страхованию автомобиля или арендатора.

- Уменьшите потребление энергии.

- Узнайте, как сократить счета за воду.

- Подумайте о том, чтобы попросить соседа разделить с вами арендную плату.

- Договаривайтесь о снижении арендной платы или бартере, обменивая работу на сниженную арендную плату. Это может включать в себя все, от уборки имущества до работы неполный рабочий день в жилом комплексе.

- Сдавайте квартиру в субаренду, когда вы в отъезде (если это позволяет договор аренды).

- Используйте планирование питания и другие стратегии, чтобы сэкономить на продуктах.

Итог

Аренда квартиры – важное финансовое решение. Подписывая договор аренды, вы соглашаетесь платить арендную плату, как и обещали, месяц за месяцем. Существуют также авансовые финансовые обязательства, такие как гарантийные депозиты и потенциальные сборы за подачу заявления. Приведенный выше контрольный список может помочь вам заранее привести свой финансовый дом в порядок.

Хороший кредитный рейтинг может иметь большое значение для одобрения квартиры. Бесплатный кредитный мониторинг от Experian позволяет легко оставаться на вершине своего кредита, ищете ли вы свою первую квартиру или являетесь давним арендатором или домовладельцем.

Нужен ли мне отдельный банковский счет для сдаваемой в аренду недвижимости? — REI Hub

Одним словом: да! Разделение банковских счетов на личную и сдаваемую недвижимость — наш совет №1 для инвесторов в недвижимость и арендодателей. Ниже мы более подробно рассмотрим, почему этот один базовый шаг так важен для ведения более качественных бухгалтерских книг и ведения более эффективного бизнеса в сфере недвижимости. От экономии ваших денег и времени до снижения риска, разделение ваших личных и деловых финансов является основой для более простого и удобного учета недвижимости и бухгалтерского учета.

Отдельные банковские счета помогут вам сэкономить деньги

Начнем с итогов. У вас есть доход от сдаваемой в аренду недвижимости, и вы понесли расходы в связи с этой арендой. Вычтите расходы из доходов, и у вас останется налогооблагаемый доход. Чем ниже это число, тем меньше вы платите налогов. Таким образом, ваша способность максимизировать прибыль от ваших инвестиций в недвижимость зависит от того, признаете ли вы все соответствующие/возможные расходы и вычеты.

С другой стороны, если вы забываете указать расходы, то платите дополнительный налог на эти расходы. Это все равно, что забыть отправить форму скидки по почте, которую вы можете увидеть в универмаге, и это означает, что вы платите больше, чем должны.

Ваши доллары зависят от точного учета ВСЕХ ваших деловых транзакций. Что бы вы предпочли — сортировать по одному-единственному банковскому счету, который включает как личные, так и деловые расходы, или начать со счета только с вычитаемыми деловыми расходами? Какой метод даст вам больше уверенности в том, что вы взяли на себя все свои расходы? Что звучит так, как будто было бы легче перепроверить или проверить?

Отдельный банковский счет упрощает получение всех соответствующих расходов и снижает налоговое бремя, экономя ваши деньги.

Отдельные банковские счета помогут вам сэкономить время

Помимо денежного воздействия регистрации всех расходов и максимизации ваших отчислений, также учитывайте затраты времени и влияние.

Сколько времени вы можете сэкономить, не просматривая построчно свои банковские каналы и не спрашивая себя, была ли поездка Home Depot 3 месяца назад связана с вашим личным домом или арендованной недвижимостью? Для многих арендодателей ответом является много времени!Наличие отдельной учетной записи означает, что вы можете заранее задать вопрос — вычитается ли это как расходы на мой арендный бизнес? Принятие этого решения во время сделки придает уверенности и ясности вашей бухгалтерии, предотвращает путаницу и экономит ваше время.

(Плагин продукта: Хотите сэкономить еще больше времени? Используйте бухгалтерское программное обеспечение, разработанное специально для владельцев сдаваемой в аренду недвижимости, таких как вы. REI Hub отслеживает ваши доходы и расходы по собственности, хранит квитанции и записи и настраивается для недвижимости прямо из коробка Узнайте больше о том, как мы упрощаем бухгалтерский учет для инвесторов в недвижимость. )

Отдельные банковские счета помогают другим помогать вам

Четкое разделение личных и деловых финансов также значительно облегчает получение финансовой помощи.

Будь то бухгалтер с частичной занятостью или дипломированный бухгалтер, который помогает вам с налоговыми декларациями, они с большей готовностью будут работать над вашими бухгалтерскими книгами, если будут знать, что ваши личные и деловые счета уже разделены. Даже если они будут работать со смешанной учетной записью, имейте в виду, что они будут брать больше за дополнительное время, необходимое для этого.Специалисты по финансам могут лучше помочь вам, если вы разделите свои счета, но вы также можете лучше помочь себе. Программное обеспечение для бухгалтерского учета обычно содержит функцию сверки для бизнес-счетов, чтобы дважды проверить фактический баланс счета по сравнению с тем, что, по мнению программного обеспечения, должно быть основано на том, что вы распознали.

Отдельные банковские счета помогают защитить вас

Хранение личных финансов и бизнеса (помните, что ваши инвестиции в недвижимость — это бизнес!) Разделение финансов является профессиональным стандартом в большинстве отраслей по всем вышеуказанным причинам, а также для защиты ваши личные активы.

Для объединенных учетных записей нет специальной защиты. Если на вас подали в суд и учетная запись была заморожена, никакие личные средства на счете не учитываются. Все считается частью бизнес-аккаунта.Кроме того, во многих штатах запрещено законом или правилами смешивать гарантийные депозиты с другими фондами.

Отдельные банковские счета помогут вам масштабироваться

Все, что написано выше, верно, если у вас есть одна или две сдаваемые в аренду или инвестиционные объекты. Все вышеизложенное становится ДАЖЕ БОЛЕЕ ПРАВДНЫМ, как только ваш портфель начал масштабироваться. Как только вы увеличите количество арендных договоров или усложнитесь (например, при краткосрочной аренде или многоквартирном доме), у вас неизбежно появится гораздо больше транзакций для управления. Увеличение количества транзакций увеличивает как важность ведения точных бухгалтерских книг (деньги), так и объем работы, которую необходимо выполнить для управления своими финансами (время).

Так что будь проще! Личные расходы в одном аккаунте, все расходы на недвижимость в другом.

Бонус: сколько отдельных банковских счетов я должен иметь для сдаваемой в аренду недвижимости?

Самое главное отделить ваши личные финансы от финансов вашего арендного бизнеса. Отсюда, однако, возникает следующий вопрос о том, требуется ли более одной бизнес-учетной записи. Как и в случае с большинством немного более сложных вопросов, ответ зависит от вашей уникальной ситуации.

Многим владельцам инвестиционной собственности вполне достаточно одного специального операционного счета. По мере роста вашего портфеля и увеличения количества ежемесячных транзакций программное обеспечение для учета недвижимости может помочь вам оставаться организованным и соответствующим образом классифицировать транзакции.

Если ваш портфель расширился и теперь включает в себя несколько юридических лиц, вы должны иметь по крайней мере один счет для каждого юридического лица, в котором вы владеете имуществом, поскольку каждое юридическое лицо само по себе является отдельным бизнесом со своими активами, обязательствами, доходами и расходами.

Аксиомой также может быть то, что ваши личные и бизнес-аккаунты должны быть разделены — и по всем тем же причинам, что и в остальной части этого списка!Гарантийный депозит — еще одна ситуация, которая может потребовать дополнительных учетных записей. Некоторые арендодатели обязаны хранить депозиты на отдельном счете, но законы могут различаться в зависимости от штата и местности, поэтому обязательно ознакомьтесь с любыми конкретными требованиями к хранению залоговых депозитов, которые могут применяться к вам.

Дальше дело личных предпочтений. Некоторым владельцам сдаваемой в аренду недвижимости нравится вести учет для каждой собственности. Это может упростить категоризацию, если вы будете соблюдать дисциплину, используя правильную карту или проверяя каждый понесенный расход. Однако ведение большего количества учетных записей может стать обременительным, если у вас есть общие поставщики услуг или если вам часто нужно переводить деньги между учетными записями для покрытия непредвиденных расходов.

Вы должны подумать о своих денежных резервах и ежемесячных транзакциях, чтобы решить, сколько счетов будет для вас оптимальным.Вывод: отдельные банковские счета — основа успешного учета аренды

Есть много причин, по которым так широко рекомендуется иметь отдельный счет. Это действительно шаг номер один, основа, место, с которого можно начать, чтобы организовать и контролировать свои финансы в инвестиционной собственности. Отсюда вытекают все остальные передовые методы бухгалтерского учета и бухгалтерского учета.

Последнее обновление: 9 мая 2022 г.

Личные финансы

Что такое личные финансы?

Личные финансы — это термин, который охватывает управление вашими деньгами, а также сбережения и инвестиции. Он включает в себя составление бюджета, банковское дело, страхование, ипотеку, инвестиции и пенсионное обеспечение, налоги и планирование недвижимости. Этот термин часто относится ко всей отрасли, которая предоставляет финансовые услуги отдельным лицам и домохозяйствам и консультирует их по финансовым и инвестиционным возможностям.

Индивидуальные цели и желания — и план удовлетворения этих потребностей в рамках ваших финансовых ограничений — также влияют на то, как вы подходите к вышеуказанным пунктам. Чтобы максимально использовать свой доход и сбережения, важно стать финансово подкованным — это поможет вам различать хорошие и плохие советы и принимать разумные финансовые решения.

Key Takeaways

- В некоторых школах есть курсы по управлению деньгами, поэтому важно научиться этому с помощью бесплатных онлайн-статей, курсов, блогов, подкастов или книг.

- Основные области управления личными финансами включают доходы, расходы, сбережения, инвестиции и защиту.

- Умные личные финансы включают в себя разработку стратегий, включающих составление бюджета, создание резервного фонда, погашение долгов, разумное использование кредитных карт, пенсионные сбережения и многое другое.

- Быть дисциплинированным важно, но также полезно знать, когда не следует следовать правилам.

Важность личных финансов

Личные финансы — это достижение ваших личных финансовых целей. Эти цели могут быть любыми — иметь достаточно для краткосрочных финансовых нужд, планировать выход на пенсию или накопить на обучение вашего ребенка в колледже. Это зависит от вашего дохода, расходов, сбережений, инвестиций и личной защиты (страхование и планирование имущества).

Непонимание того, как управлять финансами или быть финансово дисциплинированным, привело к тому, что американцы накопили огромные долги. В августе 2022 года долг домохозяйств увеличился на 2 триллиона долларов с декабря 2019 года. Кроме того, с первого квартала 2022 года по второй увеличились следующие остатки:

- Остатки по кредитным картам : Увеличение на 46 миллиардов долларов

- Автокредиты : Увеличение на 33 миллиарда долларов

- Потребительские кредиты и карты магазинов : Увеличение на 25 миллиардов долларов

- Всего нежилых помещений : Увеличение на 103 миллиарда долларов

- Ипотека : Увеличение на 207 миллиардов долларов

Студенческие кредиты остались без изменений и составили около 1,59 трлн долларов.

Американцы берут на себя постоянно растущую сумму долга для финансирования покупок, что делает управление личными финансами более важным, чем когда-либо, особенно когда инфляция съедает покупательную способность, а цены растут.

Области личных финансов

Пять областей личных финансов — это доход, сбережения, расходы, инвестиции и защита.

Доход

Доход является отправной точкой личных финансов. Это вся сумма притока денежных средств, которую вы получаете и которую можете распределить на расходы, сбережения, инвестиции и защиту. Доход — это все деньги, которые вы приносите. Сюда входят заработная плата, дивиденды и другие источники денежных поступлений.

Расходы

Расходы — это отток наличных денег и, как правило, то, куда уходит основная часть дохода. Расходы – это то, на что человек использует свой доход. Сюда входят арендная плата, ипотека, продукты, хобби, питание вне дома, мебель для дома, ремонт дома, путешествия и развлечения.

Способность управлять расходами является важным аспектом личных финансов. Люди должны следить за тем, чтобы их расходы были меньше их доходов; в противном случае у них не будет достаточно денег, чтобы покрыть свои расходы, или они залезут в долги. Долг может быть разрушительным в финансовом отношении, особенно с высокими процентными ставками по кредитным картам.

Сохранение

Сбережения – это доход, остающийся после расходов. Каждый должен стремиться иметь сбережения для покрытия крупных расходов или чрезвычайных ситуаций. Однако это означает, что вы не используете весь свой доход, что может быть затруднительно. Независимо от трудностей, каждый должен стремиться иметь хотя бы часть сбережений, чтобы компенсировать любые колебания доходов и расходов — где-то от трех до 12 месяцев расходов.

Кроме того, бездействие наличных денег на сберегательном счете становится расточительным, поскольку со временем они теряют покупательную способность из-за инфляции.

Вместо этого наличные деньги, не привязанные к чрезвычайной ситуации или счету расходов, должны быть помещены во что-то, что поможет им сохранить свою ценность или увеличиться, например, в инвестиции.Инвестирование

Инвестирование предполагает покупку активов, обычно акций и облигаций, для получения прибыли на вложенные деньги. Инвестирование направлено на увеличение благосостояния человека сверх суммы, которую он вложил. Инвестирование сопряжено с риском, так как не все активы дорожают и могут понести убытки.

Инвестирование может быть трудным для тех, кто не знаком с ним — это помогает посвятить некоторое время тому, чтобы получить понимание посредством чтения и изучения. Если у вас нет времени, вы можете нанять профессионала, который поможет вам инвестировать ваши деньги.

Защита

Защита относится к методам, которые люди используют, чтобы защитить себя от неожиданных событий, таких как болезни или несчастные случаи, а также к средствам сохранения богатства.

Защита включает страхование жизни и здоровья, имущественное и пенсионное планирование.Персональные финансовые услуги

Некоторые службы финансового планирования подпадают под одну или несколько из пяти областей. Вы, вероятно, найдете много компаний, которые предоставляют эти услуги клиентам, чтобы помочь им планировать и управлять своими финансами. Некоторые из этих услуг:

- Управление активами

- Кредиты и долги

- Бюджетирование

- Пенсия

- Налоги

- Управление рисками

- Планирование недвижимости

- Инвестиции

- Страхование

- Кредитные карты

- Жилье и ипотека

Стратегии личных финансов

Чем раньше вы начнете финансовое планирование, тем лучше, но никогда не поздно ставить финансовые цели, чтобы обеспечить себе и своей семье финансовую безопасность и свободу. Вот лучшие практики и советы по личным финансам.

Исследование финансовой грамотности Investopedia 2022 года, в котором приняли участие 4000 взрослых, показало, что большинство американцев обеспокоены основами личных финансов, пенсионным обеспечением и инвестициями в криптовалюту.

1. Знай свой доход

Это все напрасно, если вы не знаете, сколько вы приносите домой после уплаты налогов и удержаний. Поэтому, прежде чем что-то решать, убедитесь, что вы точно знаете, сколько вы получаете на руки.

2. Разработка бюджета

Бюджет необходим для того, чтобы жить по средствам и экономить достаточно для достижения долгосрочных целей. Метод составления бюджета 50/30/20 предлагает отличную основу. Разбивается так:

- Пятьдесят процентов вашей заработной платы или чистого дохода (после вычета налогов) идет на предметы первой необходимости, такие как арендная плата, коммунальные услуги, продукты и транспорт.

- Тридцать процентов выделяется на дискреционные расходы, такие как питание вне дома и покупка одежды. Сюда также можно отнести благотворительность.

- Двадцать процентов уходит на будущее — на погашение долгов и сбережения на пенсию и на непредвиденные обстоятельства.

Никогда еще управлять деньгами не было так просто, благодаря растущему числу приложений для личного бюджета для смартфонов, которые позволяют управлять повседневными финансами у вас на ладони.

Вот только два примера:- YNAB (аббревиатура от You Need a Budget) помогает отслеживать и корректировать расходы, чтобы контролировать каждый потраченный доллар.

- Mint упрощает отслеживание денежных потоков, бюджетов, кредитных карт, счетов и инвестиций из одного места. Он автоматически обновляет и классифицирует ваши финансовые данные по мере поступления информации, поэтому вы всегда знаете, на каком финансовом уровне вы находитесь. Приложение даже предложит индивидуальные советы и рекомендации.

3. Сначала заплати себе

Важно «заплатить себе в первую очередь», чтобы гарантировать, что деньги будут отложены на непредвиденные расходы, такие как медицинские счета, значительный ремонт автомобиля, повседневные расходы, если вас уволят, и многое другое. Идеальная подстраховка — это расходы на проживание в течение трех-двенадцати месяцев.

Финансовые эксперты обычно рекомендуют ежемесячно откладывать 20% от каждой зарплаты. Как только вы пополнили свой резервный фонд, не останавливайтесь.

Продолжайте направлять ежемесячные 20% на другие финансовые цели, такие как пенсионный фонд или первоначальный взнос за дом.4. Ограничение и сокращение долга

Звучит достаточно просто: не тратьте больше, чем зарабатываете, чтобы долги не вышли из-под контроля. Но, конечно же, большинству людей время от времени приходится брать взаймы, и иногда влезать в долги может быть выгодно, например, если это ведет к приобретению актива. Одним из таких случаев может быть получение ипотечного кредита на покупку дома. Тем не менее, лизинг иногда может быть более экономичным, чем покупка напрямую, будь то аренда недвижимости, лизинг автомобиля или даже подписка на компьютерное программное обеспечение.

С другой стороны, минимизация выплат (например, только процентов) может высвободить доход для инвестирования в другое место или вложения в пенсионные сбережения, пока вы молоды, когда ваши сбережения получают максимальную выгоду от начисления процентов. Некоторые частные и федеральные кредиты даже имеют право на снижение ставки, если заемщик зарегистрируется в автоплатеж.

Студенческие кредиты составляют 1,59 триллиона долларов потребительского долга — если у вас есть непогашенный студенческий кредит, вы должны отдать ему приоритет. Существует множество планов погашения кредита и стратегий сокращения платежей. Если вы застряли с высокой процентной ставкой, более быстрая выплата основного долга может иметь смысл.

Гибкие федеральные программы погашения, которые стоит проверить, включают:

- Постепенное погашение — постепенное увеличение ежемесячного платежа в течение 10 лет

- Продленное погашение — продление кредита на период, который может достигать 25 лет ваш доход (исходя из вашего дохода и размера семьи)

5. Занимайте только то, что можете вернуть

Кредитные карты могут быть главной долговой ловушкой, но в современном мире нереально не владеть ими. Кроме того, у них есть приложения, выходящие за рамки покупки вещей. Они имеют решающее значение для установления вашего кредитного рейтинга и являются отличным способом отслеживания расходов, что может оказать значительную помощь в составлении бюджета.

Кредитом необходимо правильно управлять, а это означает, что вы должны погашать весь свой баланс каждый месяц или поддерживать коэффициент использования кредита на минимальном уровне (то есть поддерживать баланс вашего счета ниже 30% от общего доступного кредита).

Учитывая экстраординарные вознаграждения и поощрения, предлагаемые в наши дни (например, кэшбэк), имеет смысл взимать плату за как можно больше покупок — если вы можете полностью оплатить свои счета.

Любой ценой избегайте использования кредитных карт и всегда вовремя оплачивайте счета. Один из самых быстрых способов испортить свой кредитный рейтинг — постоянно опаздывать по счетам или, что еще хуже, пропускать платежи.