Содержание

Ипотечный калькулятор — Lокация

Рассчитать ипотеку

Чтобы рассчитать ипотечный кредит, заполните поля снизу. Узнайте размер

ежемесячного платежа, график погашения кредита и выгодные условия банков

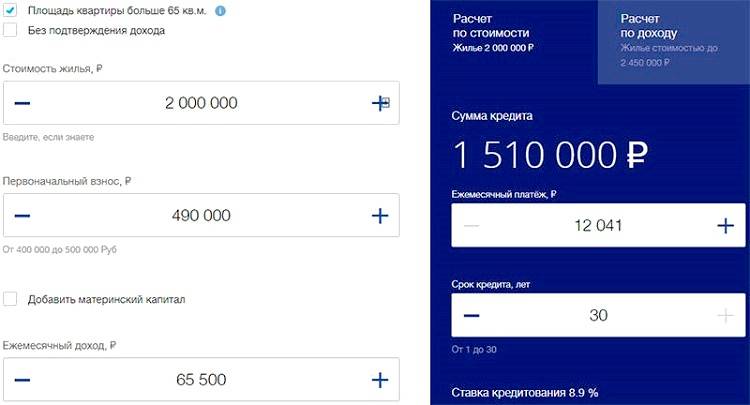

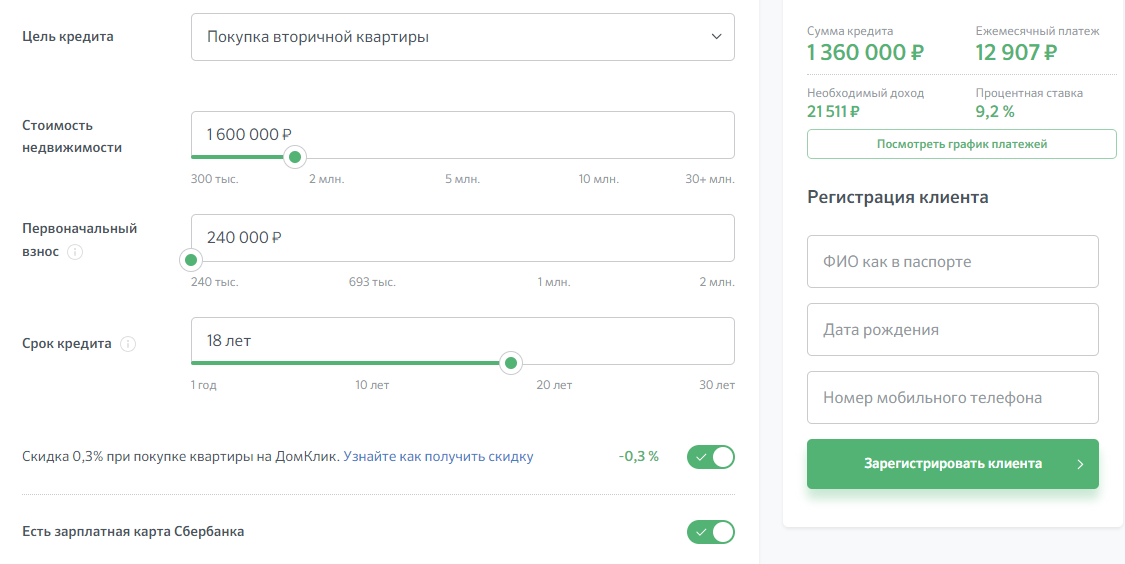

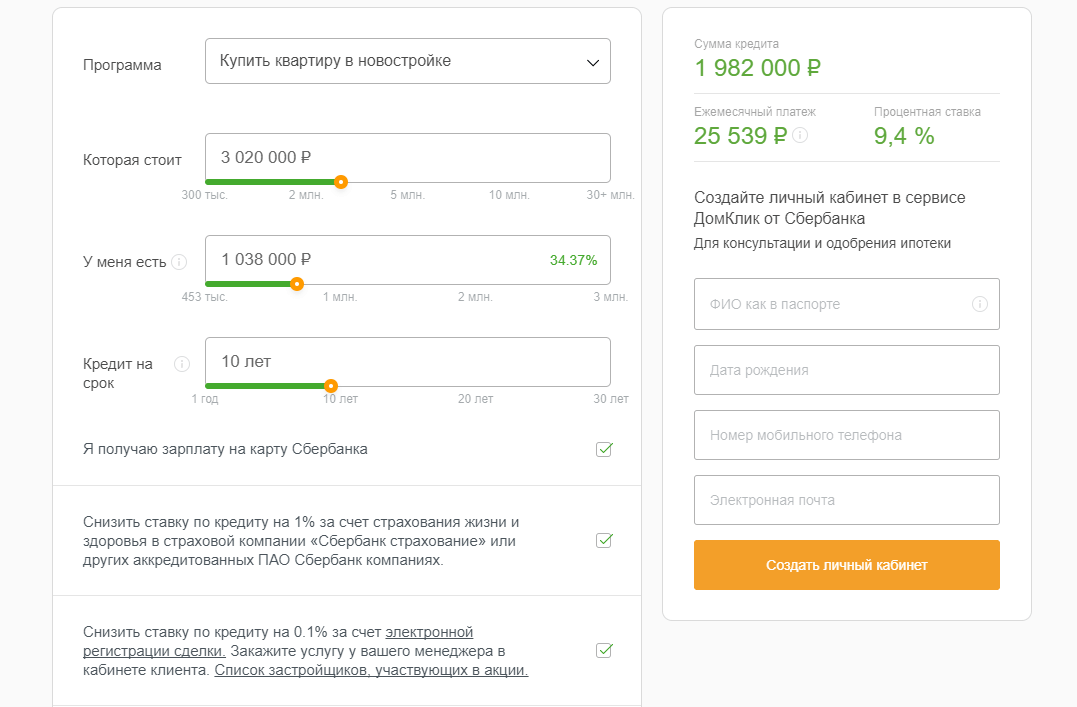

СТОИМОСТЬ КВАРТИРЫ

Стоимость от

Стоимость от

Стоимость до

Стоимость до

ПЕРВОНАЧАЛЬНЫЙ ВЗНОС

Цена

Цена

СРОК КРЕДИТА

Количество лет

Количество лет

БАНК

Пока не решил(а)

Сбербанк

ВТБ

Дом РФ

Открытие

Совкомбанк

Газпромбанк

Альфа-Банк

Азиатско-Тихоокеанский банк

Росбанк

Приморье

Примсоцбанк

Россельхозбанк

КРЖС

Дальневосточный банк

Дополнительные условия

Специальные ставки от застройщиков

Дальневосточная ипотека

Ипотека с господдержкой

Семейная ипотека

Использование материнского капитала

Контактные данные

КАК К ВАМ ОБРАТИТЬСЯ?

Ваше имя

ТЕЛЕФОН ДЛЯ СВЯЗИ

Номер телефона

Звонок

Написать в WhatsApp

Написать в Telegram

Льготные ипотеки

Мы расскажем вам о нескольких государственных программах, которые

помогают людям выплачивать ипотеку

Интерактивный тест

Выясните, какие варианты по ипотеке подойдут именно вам

Отлично! Мы подобрали для вас

несколько вариантов

Наши лучшие менеджеры уже дернутся за право позвонить

и рассказать о них. По какому номеру с вами связаться?

По какому номеру с вами связаться?

Ваше имя

Номер телефона

Ответьте на 8 вопросов и узнайте,

как сделать ипотечные платежи

максимально комфортными

Сколько вам лет?

Ваше семейное положение

У вас есть дети?

Сколько лет вашей половинке?

Вы официально трудоустроены?

Стаж на последнем месте работы

больше 3-ёх месяцев?

У вас есть зарплатный проект?

Какой первоначальный взнос

вы готовы внести?

A 18-25

B 25-35

C 35-45

D 45–65

A Один или одна

B Есть пара

C В браке

A Есть

B Нет

C В браке

A 18-25

B 25-35

C 35-45

D 45–65

A Да

B Нет

A Да

B Нет

A Да

B Нет

A Без взноса

B 15%

C 35%

D 50%

Комфортная ипотека

Мы работаем на рынке недвижимости уже более 10 лет. За это время

За это время

изучили много тонкостей и нюансов

Поможем определиться

Как добиться минимального платежа по ипотеке?

Возможно ли оформить квартиру без первоначального взноса?

Можно ли взять ипотеку без подтверждения доходов?

Уже есть квартира и нужен trade-in?

Мы знаем ответ на эти и другие вопросы. А также секреты, как сделать ипотечный кредит максимально комфортным. На сколько это возможно, конечно.

Пометьте галочками пункты, которые вас волнует. А мы перезвоним вам, расскажем возможные варианты ипотеки.

Минимальный ежемесячный платеж

Первоначальный взнос от 0%

Без платежей 12 месяцев

Без подтверждения дохода

Материнский капитал

Жилищная субсидия

Trade-in

Ваше имя

Номер телефона

Банки-партнёры

В России есть несколько государственных программ, которые

помогают людям выплачивать ипотеку.

Рассчитать ипотеку

Заполните поля, чтобы рассчитать

льготную ипотеку. Также вы узнаете, как

оформить ипотеку по специальным условиям

государственных программ

Цена от

Цена до

Цена до

Цена до

Дальневосточная ипотека

Семейная ипотека

Льготная ипотека для всех

Военная ипотека

Пока не решил(а)

Сбербанк

ВТБ

Дом РФ

Открытие

Совкомбанк

Газпромбанк

Альфа-Банк

Азиатско-Тихоокеанский банк

Росбанк

Приморье

Примсоцбанк

Россельхозбанк

КРЖС

Звонок

Написать в WhatsApp

Написать в Telegram

Альфа-банк: калькулятор ипотеки 2023 — рассчитать ипотеку с первоначальным взносом онлайн

Кредитный брокер Роял Финанс

>

Банки

>

Кредитные программы Альфа-Банка

>

Расчет ипотеки: калькулятор Альфа-банка

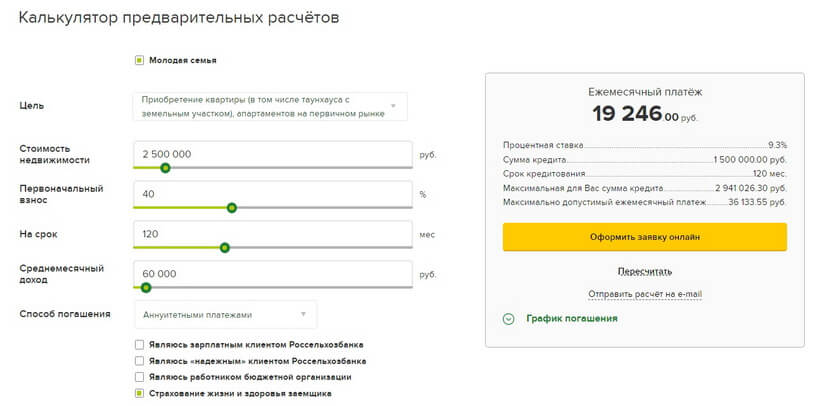

Калькулятор ипотеки «Альфа-банка» позволяет физическим лицам, которые хотят купить готовое жилье или квартиру в новостройке, произвести расчет основных параметров ипотечного займа в режиме онлайн. Такие вычисления позволят без посещения банковского офиса получить данные по ключевым показателям кредитования по каждой из предлагаемых ипотечных программ и представить их в виде таблицы либо графика. При этом пользователь сможет узнать не только размер ежемесячного платежа, но и данные об общей сумме переплаты и необходимом уровне дохода, требуемого для комфортного обслуживания кредита.

Такие вычисления позволят без посещения банковского офиса получить данные по ключевым показателям кредитования по каждой из предлагаемых ипотечных программ и представить их в виде таблицы либо графика. При этом пользователь сможет узнать не только размер ежемесячного платежа, но и данные об общей сумме переплаты и необходимом уровне дохода, требуемого для комфортного обслуживания кредита.

Потенциальный заемщик должен понимать, что ипотека берется на длительный срок, поэтому размер ежемесячного взноса на покрытие займа должен быть соизмерим с официальными доходами. Как правило, он составляет не более 40-50 % от среднемесячной заработной платы. Зная допустимый размер платежей, пользователь сможет самостоятельно определять максимальный размер ипотеки, на которую можно рассчитывать, и сроки кредитования, чтобы минимизировать переплату.

Следует знать, что предварительный расчет ипотеки на дом или квартиру, сделанный с помощью кредитного онлайн-калькулятора «Альфа-банка» не является публичной офертой. Он не учитывает дополнительные расходы (всевозможные комиссии, оплату услуг и другие), однако поможет избежать неприятных сюрпризов при оформлении заявки на выдачу кредита в отделении банка и оценить уровень долгосрочной кредитной нагрузки.

Он не учитывает дополнительные расходы (всевозможные комиссии, оплату услуг и другие), однако поможет избежать неприятных сюрпризов при оформлении заявки на выдачу кредита в отделении банка и оценить уровень долгосрочной кредитной нагрузки.

Как посчитать ипотеку самостоятельно?

Ипотечный кредитный калькулятор представляет собой алгоритм математических формул, позволяющих просчитать основные параметры ипотеки. Чтобы понять, с чем жителям Москвы и других регионов придется иметь дело в течение продолжительного времени, необходимо в 2022 году в режиме онлайн подставить в формулу кредитного калькулятора сумму ипотеки в «Альфа-банке», размер первоначального взноса и процентную ставку, чтобы рассчитать ежемесячный платеж.

Ставка по кредиту зависит от того, какой вид недвижимости планирует приобрести заемщик: загородный дом, новостройку или вторичное жилье. Банк может поставить в договоре фиксированную либо плавающую ставку. Фиксированная процентная ставка будет действовать до полного погашения займа. Ее преимущество заключается в том, что она несет меньше рисков для заемщика, и он всегда сможет рассчитать остаток долга и переплату при длительном сроке кредитования. Плавающая ставка может зависеть от индекса инфляции и экономической ситуации в стране, она часто бывает ниже фиксированной, но при этом клиент не может заранее рассчитать переплату по займу.

Ее преимущество заключается в том, что она несет меньше рисков для заемщика, и он всегда сможет рассчитать остаток долга и переплату при длительном сроке кредитования. Плавающая ставка может зависеть от индекса инфляции и экономической ситуации в стране, она часто бывает ниже фиксированной, но при этом клиент не может заранее рассчитать переплату по займу.

Калькулятор ипотеки «Альфа-банка» позволит заемщикам рассчитать сумму максимального займа, которую можно взять, чтобы купить в Москве первичное или вторичное жилье без первоначального взноса, подобрать оптимальную кредитную программу и оценить шансы на досрочное погашение кредита. Для работы сервиса нужно внести в таблицу основные условия и нажать кнопку «рассчитать»:

- Стоимость жилья (сумма ипотеки). Это основной параметр, который определяет срок кредитования, размер процентной ставки и ежемесячного взноса. Чем выше стоимость недвижимости, тем больше будет размер платежа при прочих равных условиях.

- Первоначальный взнос. Обычно он составляет 20 % от стоимости недвижимости. «Альфа-банк» предлагает жителям Москвы и Московской области в 2022 году несколько лояльных программ по ипотеке с первоначальным взносом для приобретения жилья в новостройке или на вторичном рынке (вторичке), поэтому стоит воспользоваться калькулятором, чтобы рассчитать минимальный взнос и сумму переплаты.

- Срок кредитования. Это период времени, в течение которого заемщик планирует выплатить займ. Максимальный срок, на который выдается ипотека, составляет 30 лет. При оформлении заявки следует реально оценивать свою платежеспособность и учитывать, что чем больше будет срок, тем меньше размер ежемесячного платежа, но значительнее переплата.

- Платежеспособность. От объема совокупного ежемесячного дохода напрямую зависит способность заемщика погашать ипотеку, а также размер ссуды, которую может выдать банк.

После проведенного расчета калькулятор выведет на экран таблицу, в которой будут указаны суммы ежемесячных платежей, и общая переплата по займу за весь период. Потенциальные заемщики, желающие взять ипотеку без первого взноса, могут самостоятельно и бесплатно рассчитать ее стоимость с помощью калькулятора «Альфа-банка», чтобы потом обратиться в отделение банка и оформить в 2022 году займ под выгодные проценты.

Потенциальные заемщики, желающие взять ипотеку без первого взноса, могут самостоятельно и бесплатно рассчитать ее стоимость с помощью калькулятора «Альфа-банка», чтобы потом обратиться в отделение банка и оформить в 2022 году займ под выгодные проценты.

Тип платежа

При расчете ипотеки с помощью кредитного калькулятора учитывается также схема погашения задолженности. Платежи по ипотечным займам бывают двух видов:

- Аннуитетные выплаты по кредиту. При такой схеме заемщик вносит в банк одну и ту же сумму до полного погашения ипотеки, причем в структуре платежа на начальных этапах преобладают проценты, а ближе к окончанию срока — тело кредита.

- Дифференцированные платежи. Это более выгодная схема для заемщика, поскольку все выплаты осуществляются в счет погашения основного долга, а процент начисляется на остаток тела кредита. Недостаток схемы состоит в том, что на начальных этапах выплаты большие и нестабильные.

Независимо от того, какие условия кредитования предлагает «Альфа-банк» заемщикам, ипотечный калькулятор позволит рассчитать сумму ипотеки на вторичное или первичное жилье в Москве и Московской области в 2022 году. Полученная информация будет лучшим помощником при покупке собственного жилья и гарантией материальной безопасности. Но если у кого-то возникнут сомнения с выбором верного решения, советуем обратиться в компанию Royal Finance. Наши специалисты будут рады помочь своим клиентам правильно оценить платежеспособность и подобрать оптимальную программу, при которой переплата по ипотеке будет минимальной.

Полученная информация будет лучшим помощником при покупке собственного жилья и гарантией материальной безопасности. Но если у кого-то возникнут сомнения с выбором верного решения, советуем обратиться в компанию Royal Finance. Наши специалисты будут рады помочь своим клиентам правильно оценить платежеспособность и подобрать оптимальную программу, при которой переплата по ипотеке будет минимальной.

- Помощь в получении кредита в Альфа-Банке

- Альфа-Банк отказал в ипотеке — что делать дальше?

- Ипотека без справки о доходах в Альфа-Банке

- Рефинансирование ипотеки Альфа-банка

- Заявка на ипотеку в Альфа-банке

- Кредитный калькулятор Альфа-банка

Получить кредит

Ипотечный калькулятор | Money

Многие компании, представленные на Money, размещают у нас рекламу. Мнения являются нашими собственными, но компенсация и

углубленных исследований определяют, где и как могут появиться компании. Узнайте больше о том, как мы зарабатываем деньги.

Узнайте больше о том, как мы зарабатываем деньги.

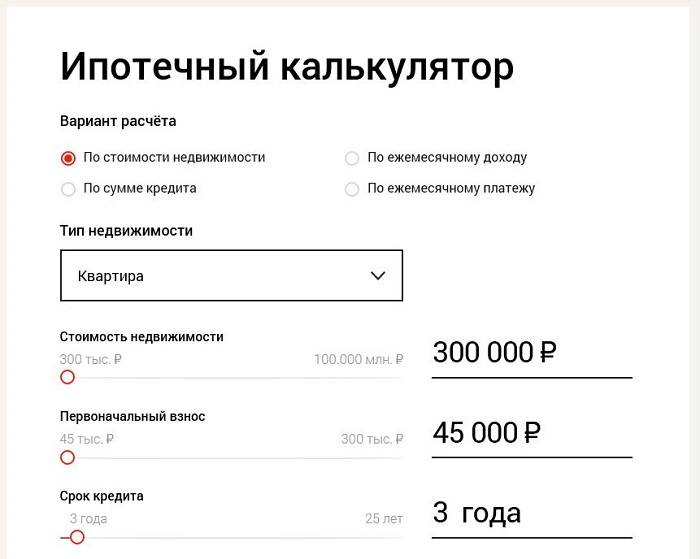

Используйте ипотечный калькулятор Money, чтобы рассчитать свои ежемесячные платежи на основе цены дома, текущих ипотечных ставок и типа кредита.

Вы также можете использовать наш калькулятор, чтобы оценить, сколько вы заплатите в соответствии с вашей кредитной историей и сколько вы отложили на первоначальный взнос. Введите свою информацию, посмотрите результаты и узнайте, сколько жилья вы можете себе позволить.

Объявления за деньги. Если вы нажмете на это объявление, мы можем получить компенсацию. Объявление

Руководство по ипотечному калькулятору

Наш ипотечный калькулятор позволяет покупателям жилья увидеть, как различные входные данные — цена покупки, кредитный рейтинг, процентная ставка и размер первоначального взноса — влияют на их общую сумму платежа, чтобы помочь определить сколько недвижимости они могут себе позволить.

При поиске нового дома имейте в виду, что ставки по ипотечным кредитам меняются каждый день и варьируются от кредитора к кредитору, поэтому используйте этот кредитный калькулятор, чтобы получить примерную оценку, а затем обязательно получите котировки от нескольких кредиторов. (Мы рекомендуем лучшие ипотечные кредиторы года по версии Money как хорошее место для начала поиска.)

(Мы рекомендуем лучшие ипотечные кредиторы года по версии Money как хорошее место для начала поиска.)

Как только вы начнете активно искать дом, обязательно получите предварительное одобрение, чтобы вы могли быстро двигаться, как только найдете дом, на который хотите подать заявку. Ваш начальный остаток по ипотеке будет равен цене, которую вы платите за дом, за вычетом первоначального взноса.

Как рассчитать платеж по ипотеке

Размер ежемесячного платежа по ипотеке определяют три основных фактора: размер кредита, процентная ставка и срок кредита. Ваш кредитный рейтинг и местоположение вашего дома также повлияют на вашу процентную ставку и, в свою очередь, на то, сколько вы платите.

Дополнительные расходы, такие как сборы ассоциации домовладельцев (ТСЖ), расходы на закрытие, налоги на имущество и страхование домовладельцев, должны учитываться в ваших ежемесячных расходах на жилье.

Формула для расчета ежемесячных платежей по ипотеке

В то время как наш калькулятор избавляет вас от вычислений, математические гении могут сделать это самостоятельно с помощью следующей формулы:

M = P*[(i/12*(1+i/ 12)n)]/[(1+i/12)n-1]

M – ваш ежемесячный платеж по ипотеке

P – основная сумма кредита

i – месячная процентная ставка, которую следует разделить на двенадцать (соответствующих месяцам года), так как кредиторы дают годовую ставку

n – число платежей в течение срока действия кредита (количество лет) или график амортизации. Например, для 30-летней ипотеки n будет равно 360 платежам (12 платежей в год в течение 30 лет, или 12*30).

Например, для 30-летней ипотеки n будет равно 360 платежам (12 платежей в год в течение 30 лет, или 12*30).

Какие факторы влияют на выплаты по ипотеке

Первоначальный взнос

Внесение 20% первоначального взноса позволяет вам не платить за частное ипотечное страхование (PMI). Больше капитала также дает вам больше вариантов финансирования в будущем, но средний первоначальный взнос составляет около 6%, и можно получить ипотечный кредит с низким первоначальным взносом всего в 3%.

С помощью нашего калькулятора вы можете ввести часть стоимости дома, которую вы планируете заплатить авансом, либо в процентах, либо в долларах.

Процентная ставка

Проценты по ипотеке рассчитываются ежемесячно и являются частью вашей годовой процентной ставки, или APR, которая также включает комиссию, которую вы должны заплатить банку, чтобы занять деньги. Процентные ставки остаются на историческом минимуме с 2020 года, когда Федеральная государственная резервная система решила снизить процентные ставки в ответ на пандемию коронавируса.

Наш калькулятор автоматически подставляет среднюю ставку по ипотеке на основе введенной вами информации, но вы можете переопределить это, чтобы увидеть, как изменения ставки могут повлиять на ваши расходы.

Почтовый индекс

Ваше местоположение может повлиять на ставку по ипотеке.

Тип кредита

Наиболее распространенной ипотекой является 30-летний обычный кредит с фиксированной процентной ставкой или ипотечный кредит с фиксированной процентной ставкой, но некоторые люди выбирают 15-летние кредиты, чтобы погасить долг быстрее, или ипотечный кредит с регулируемой процентной ставкой, чтобы зацепиться более низкая ставка. В большинстве стран, если ваша ипотека превышает 726 200 долларов, вам нужно будет взять крупный кредит.

Кредитный рейтинг

Оценка вашего кредитного здоровья. Кредитные баллы варьируются от «удовлетворительно» (580–669) до «хорошо» (670–739), «очень хорошо» (740–799) и «отлично» (800 и выше). Все, что ниже 580, считается плохим кредитным рейтингом.

Как снизить ежемесячный платеж по ипотеке

Пытаетесь выплатить ипотеку? Есть много причин, по которым вам может потребоваться снизить ежемесячные платежи по ипотеке. Возможно, вы были слишком амбициозны при покупке дома, у вас есть другие важные финансовые цели или ваше финансовое положение ухудшилось.

Какой бы ни была причина, вот несколько способов снизить платежи и освободить место в бюджете.

Избавление от PMI

Частное ипотечное страхование, также называемое PMI, представляет собой тип страхового полиса, который защищает кредиторов от невыполнения заемщиками своих обязательств по ипотеке. Для обычных кредитов первоначальный взнос заемщика должен превышать 20% от цены дома, чтобы избежать PMI — ипотечные кредиты с государственной поддержкой, такие как кредит VA или FHA, освобождены от этого (если вы рассматриваете кредит VA, ознакомьтесь с лучшими деньгами кредитные кредиторы VA года).

Заемщики могут позвонить в свое кредитное учреждение и попросить отменить PMI после достижения 20% собственного капитала. Чтобы достичь этого, вы можете регулярно вносить дополнительные платежи или единовременно выплачивать основную сумму ипотечного кредита, чтобы достичь этих 20% раньше. Вы также можете попытаться уменьшить PMI, переоценив или реконструировав свой дом.

Чтобы достичь этого, вы можете регулярно вносить дополнительные платежи или единовременно выплачивать основную сумму ипотечного кредита, чтобы достичь этих 20% раньше. Вы также можете попытаться уменьшить PMI, переоценив или реконструировав свой дом.

Рефинансирование

Рефинансирование ипотечного кредита означает замену существующего ипотечного кредита путем получения нового у текущего кредитора или у другого кредитора. Этот кредит может иметь лучшую общую процентную ставку и новые условия, которые лучше соответствуют вашим финансовым целям.

Существует два основных метода снижения ежемесячных платежей путем рефинансирования. Первый — воспользоваться более низкими процентными ставками, что можно сделать прямо сейчас, поскольку ставки находятся на рекордно низком уровне. Во-вторых, продлевая срок кредита, тем самым растягивая ваши платежи, но рискуя застрять с большим долгом на более длительный срок.

Покупка ипотечных баллов

Ипотечные баллы могут быть полезным решением для потенциально высоких платежей по ипотеке, поскольку их можно «купить» только до получения ипотечного кредита. Когда вы покупаете ипотечные баллы, вы, по сути, платите кредитору за снижение процентной ставки, что снижает ваши ежемесячные платежи по ипотеке на протяжении всего срока действия кредита.

Когда вы покупаете ипотечные баллы, вы, по сути, платите кредитору за снижение процентной ставки, что снижает ваши ежемесячные платежи по ипотеке на протяжении всего срока действия кредита.

Покупка баллов подходит не всем, но стоит задуматься, если вы намерены сохранить недвижимость на долгий срок.

Продажа и покупка более доступного дома

Рефинансирования может быть недостаточно для снижения ежемесячного платежа по ипотеке до приемлемого уровня. Если вес вашей ипотеки слишком велик, рассмотрите возможность продажи дома и покупки более доступного.

Имейте в виду, что этот вариант должен быть зарезервирован для наихудшего сценария, когда ваша неспособность производить платежи может поставить вас под угрозу невыплаты кредита. Вам придется вложить время, деньги и энергию в процесс продажи вашего нынешнего дома, покупки другого, а затем переезда в новый дом.

Объявления за деньги. Мы можем получить компенсацию, если вы нажмете на это объявление. Объявление

Низкий кредитный рейтинг может негативно повлиять на вашу заявку на ипотеку и процентную ставку.

Хорошей новостью является то, что компании по восстановлению кредита, такие как Credit Saint, могут помочь вам улучшить свой кредитный рейтинг в течение нескольких месяцев!

Посмотреть планы

Узнайте, сколько жилья вы можете себе позволить

Понимание ограничений вашего бюджета имеет решающее значение, прежде чем обращаться в какое-либо кредитное учреждение. Это поможет вам оставаться реалистом и избежать рискованной покупки, даже если это дом вашей мечты, которая может иметь неприятные последствия в будущем.

Чтобы узнать, сколько жилья вы можете себе позволить, вам необходимо ввести сумму первоначального взноса, штат, кредитный рейтинг и предпочитаемый тип ипотечного кредита.

Вам также необходимо будет указать либо желаемую сумму ежемесячного платежа, либо ваш валовой ежемесячный доход и ежемесячные долги. Последние два используются для определения отношения вашего долга к доходу, которое играет большую роль в том, сможете ли вы получить кредит в первую очередь.

Большинство кредиторов и калькуляторов оценивают доступность по правилу 28/36, которое устанавливает, что ваши расходы на жилье и общий долг не должны превышать 28% и 36% вашего общего дохода до вычета налогов, соответственно. Чтобы рассчитать это, умножьте свой месячный доход на 28 или 36, а затем разделите его на 100.

Например, при ежемесячном доходе в 4500 долларов вы должны тратить не более 1260 долларов в месяц на жилищные расходы. Формула для расчета будет следующей: x = (a × 28) ÷ 100, где a — ваш ежемесячный доход (1260 = [4500 × 28] ÷ 100).

Часто задаваемые вопросы по ипотечному калькулятору

Сколько ипотечных кредитов я могу себе позволить?

chevron-downchevron-up

Сумма, которую вы можете позволить себе заплатить за дом, в основном зависит от ежемесячного дохода вашей семьи, ежемесячных долгов (кредитные карты, студенческие ссуды) и суммы доступных сбережений для первоначального взноса. Отношение вашего долга к доходу (DTI) также повлияет на доступность. Чем выше ваш DTI, тем сложнее будет получить ипотечный кредит.

Чем выше ваш DTI, тем сложнее будет получить ипотечный кредит.

Какой хороший первоначальный взнос за дом?

chevron-downchevron-up

Хорошим первоначальным взносом является то, что вы можете себе позволить, не разоряя банк и не вкладывая слишком много денег в свои сбережения. Лучший первоначальный взнос за дом составляет 20%, так как это снижает ваши ежемесячные платежи по ипотеке и позволяет вам приобрести дом, не платя за частную ипотечную страховку.

Как быстрее погасить ипотеку

chevron-downchevron-up

Самый простой способ быстрее погасить ипотеку — делать более крупные или более частые платежи по основной сумме кредита. Например, вы можете делать платежи раз в две недели или один дополнительный единовременный платеж в год.

Вы также можете рефинансировать кредит на более короткий срок, что повысит ваши ежемесячные платежи в обмен на ипотечный кредит, который вы сможете погасить быстрее.

Как уменьшить платеж по ипотеке

chevron-downchevron-up

Покупка менее дорогого дома означает более низкие ежемесячные платежи. Внесение большего количества денег авансом также уменьшает сумму, которую вам нужно занять. Наконец, более длительные сроки кредита уменьшат ваш ежемесячный платеж (хотя в конечном итоге вы будете платить больше процентов за 30 лет, чем за 15).

Внесение большего количества денег авансом также уменьшает сумму, которую вам нужно занять. Наконец, более длительные сроки кредита уменьшат ваш ежемесячный платеж (хотя в конечном итоге вы будете платить больше процентов за 30 лет, чем за 15).

Более высокая ставка также означает меньший ежемесячный платеж, поэтому, если вы не спешите, сделайте все возможное, чтобы улучшить свой кредитный рейтинг.

Сколько должен быть мой первоначальный взнос?

chevron-downchevron-up

Как правило, кредиторы требуют минимального первоначального взноса в размере не менее 3% от стоимости дома. Чтобы избежать уплаты страховых взносов по частному ипотечному кредитованию, которые защищают кредитора, а не домовладельца, заемщикам обычно необходимо внести 20% первоначального взноса.

Средний домовладелец платит первоначальный взнос в размере от 3% до 7%.

Какой лучший срок кредита для моего ипотечного кредита?

chevron-downchevron-up

Более 90% ипотечных кредитов представляют собой обычные кредиты сроком на 30 лет. Тем не менее, вы можете обнаружить, что 15-летний срок ипотеки с фиксированной ставкой подходит вам лучше всего, потому что вы будете платить меньше процентов в течение срока действия кредита, хотя у вас будут более высокие ежемесячные платежи.

Тем не менее, вы можете обнаружить, что 15-летний срок ипотеки с фиксированной ставкой подходит вам лучше всего, потому что вы будете платить меньше процентов в течение срока действия кредита, хотя у вас будут более высокие ежемесячные платежи.

Ипотечный калькулятор США с налогами, страховкой и PMI

Этот бесплатный ипотечный калькулятор поможет вам рассчитать ежемесячный платеж с основной суммой и процентными компонентами, налогами на имущество, PMI, страховкой домовладельца и сборами за ТСЖ. Он также рассчитывает общую сумму всех платежей, включая единовременный первоначальный взнос, общую сумму PITI и общую сумму сборов за ТСЖ за весь период амортизации. Вам предоставляется подробный график платежей по ипотеке. Многие домовладельцы хотят ускорить график погашения ипотечного кредита за счет дополнительных платежей или ускоренных платежей раз в две недели. Также отображается таблица, показывающая разницу в платежах, общей сумме выплаченных процентов и сроке амортизации по обеим схемам.

Вот несколько важных моментов, которые помогут вам понять расчеты по ипотеке:

- Разница между стоимостью дома и суммой ипотеки считается вашим первоначальным взносом. Если вы рефинансируете свой кредит, вы должны относиться к сумме первоначального взноса как к собственному капиталу в вашем доме.

- Вы должны учитывать кредитные лимиты по обычным кредитам, установленные FHFA.

- Частное ипотечное страхование (PMI) рассчитывается только в том случае, если первоначальный взнос составляет менее 20% от стоимости имущества (т. е. отношение кредита к стоимости выше 80%) и прекращается, как только непогашенная основная сумма меньше или равно 80% от стоимости дома. PMI оценивается по следующим показателям: 95,01-100% LTV = 1,03%, 90,01-95% LTV = 0,875%, 85,01-90% LTV = 0,625%, 80,01-85% LTV = 0,375%. Фактический PMI основан на вашем соотношении кредита к стоимости (LTV), кредитном рейтинге и соотношении долга к доходу (DTI). Узнайте, как избежать PMI.

- PMI, налоги на имущество и страхование домовладельцев (также известные как страхование от несчастных случаев ИЛИ страхование жилья) по умолчанию соответствуют средним национальным показателям в США. Эти средние значения могут быть неточными для вашей конкретной ситуации. Вы должны переопределить и ввести свои собственные оценки, если это необходимо.

- Хотя вы можете не платить налоги на недвижимость и страховку ежемесячно, они учитываются в общем ежемесячном платеже при условии, что вы ежемесячно откладываете эту сумму (через счет условного депонирования / конфискованный счет или каким-либо другим способом).

- Вы можете ввести первоначальный взнос, разовые расходы, налоги на имущество и страхование домовладельцев в процентах от стоимости дома и PMI в процентах от суммы ипотеки. У вас также есть возможность ввести точную сумму в долларах, если это необходимо.

- Единовременные расходы могут включать затраты на закрытие (включая дисконтные баллы) и любые деньги, потраченные на единовременный ремонт или реконструкцию имущества.

- Выплаты раз в две недели («Ускоренные выплаты раз в две недели», «Подлинные выплаты раз в две недели» или «Выплаты раз в две недели, применяемые раз в две недели») помогают снизить общую процентную ставку и ускорить выплату по ипотеке.

- Все дополнительные платежи покрывают основную сумму долга и помогают сократить срок кредита.

- Вы можете распечатать ИЛИ поделиться пользовательской ссылкой на расчет ипотечного кредита со всеми предварительно заполненными номерами с друзьями и семьей.

- Налоги, PMI, страхование и сборы включает налоги на имущество, PMI, страхование домовладельцев и сборы за ТСЖ.

- PITI относится к P rincipal, I интерес, T оси и I страхование.

Расчеты по ипотеке не включают следующие расходы и сбережения:

- Определенные текущие расходы, связанные с владением домом (например, коммунальные услуги, гарантия дома, расходы на обслуживание дома и т. д.)

- Сбережения, такие как налоговые вычеты по вашим платежам по ипотеке

д.)

д.)Если вы выберете ARM, ваши процентные ставки по ипотеке (и ежемесячный платеж) со временем изменятся. Некоторые из повторяющихся расходов будут меняться в течение срока владения жильем из-за изменения стоимости дома, инфляции и других факторов. Некоторые расходы (например, налоги на имущество, страхование домовладельца и т. д.) будут продолжаться даже после того, как вы выплатите кредит. Вы должны учитывать все эти факторы, особенно при принятии решения об аренде или покупке.

Наилучшие пожелания доступной ипотечной ссуды и отличного нового дома!

Обновление : Федеральное агентство жилищного финансирования (FHFA) объявило от 29 марта 2023 года, что Fannie Mae и Freddie Mac позволят заемщикам, сталкивающимся с финансовыми трудностями, отсрочить выплаты по ипотеке на срок до шести месяцев. Отсрочка платежа поможет заемщикам сохранить тот же ежемесячный платеж по ипотечному кредиту, перемещая просроченные суммы в конец кредита в качестве беспроцентного остатка, подлежащего уплате при наступлении срока погашения, продаже, рефинансировании или погашении.