Содержание

Ипотека на земельный участок в Сбербанке — калькулятор 2023 для расчета платежей, ставки, условия ипотеки на землю от Сбербанка

Без первоначального взноса Рефинансирование ипотеки Военным Льготная ипотека с господдержкой Семейная ипотека На квартиру в новостройке Со ставкой 7% годовых Подбор ипотеки онлайн

Условия ипотечного кредитования

Надежный банк!

Лиц. №1481

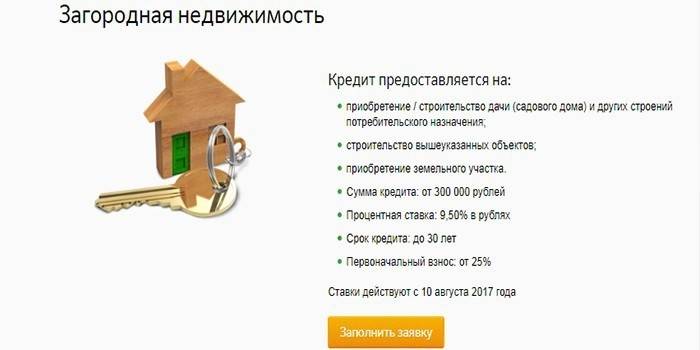

Ипотека «Загородная недвижимость»

Ставка

11,2%

Ежемесячный платеж

34 027 ₽ 34 027 ₽

К возврату

4 088 469 ₽4 088 469 ₽

Переплата

1 638 469 ₽1 638 469 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

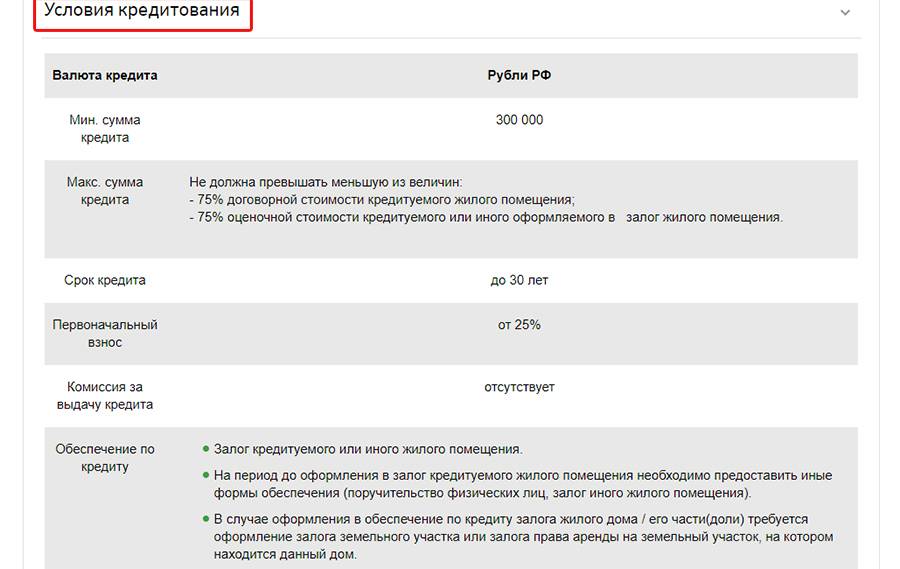

- Сумма: от 300 000 ₽ до 100 000 000 ₽ до 100 000 000 ₽

- Ставка: от 11,2%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 25%

- Цель ипотеки: покупка жилья

- Категория недвижимости: загородная недвижимость, земельный участок

- Решение: день в день

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

Подробнее Подать заявку

Лиц. №1481

№1481

Ипотека «Гараж или машино-место»

Ставка

11,4%

Ежемесячный платеж

34 306 ₽ 34 306 ₽

К возврату

4 122 157 ₽4 122 157 ₽

Переплата

1 672 157 ₽1 672 157 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽от 300 000 ₽

- Ставка: от 11,4%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 25%

- Цель ипотеки: покупка жилья

- Категория недвижимости: на приобретение гаража, земельный участок

- Решение: день в день

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 30 000 000 ₽ до 30 000 000 ₽

- Ставка: от 10,9%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 20%

- Цель ипотеки: рефинансирование

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья, загородная недвижимость, на приобретение гаража, земельный участок

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог имеющегося имущества

Подробнее Подать заявку

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 30 000 000 ₽ до 30 000 000 ₽

- Ставка: от 5,7%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: 0%

- Цель ипотеки: рефинансирование

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья, загородная недвижимость, на приобретение гаража, земельный участок

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог имеющегося имущества

Подробнее Подать заявку

Посмотрите 9 предложений, которые подходят под ваши критерии поиска не по всем параметрам

Надежный банк!

Лиц. №1481

№1481

Ипотека на готовое жилье Не подходит тип недвижимости

Ставка

10,9%

Ежемесячный платеж

33 610 ₽ 33 610 ₽

К возврату

4 038 213 ₽4 038 213 ₽

Переплата

1 588 213 ₽1 588 213 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 100 000 000 ₽ до 100 000 000 ₽

- Ставка: от 10,9%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: 0%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

Подробнее Подать заявку

Надежный банк!

Лиц. №1481

№1481

Ипотека по 2-м документам Не подходит тип недвижимости

Ставка

5,3%

Ежемесячный платеж

26 347 ₽ 26 347 ₽

К возврату

3 163 086 ₽3 163 086 ₽

Переплата

713 086 ₽ 713 086 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 60 000 000 ₽ до 60 000 000 ₽

- Ставка: от 5,3%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

Подробнее Подать заявку

Надежный банк!

Лиц. №1481

№1481

Ипотека «Господдержка 2023» Не подходит тип недвижимости

Ставка

7,3%

Ежемесячный платеж

28 827 ₽ 28 827 ₽

К возврату

3 461 642 ₽3 461 642 ₽

Переплата

1 011 642 ₽1 011 642 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 12 000 000 ₽ до 12 000 000 ₽

- Ставка: от 7,3%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: день в день

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Надежный банк!

Лиц. №1481

№1481

Ипотека для семей с детьми Не подходит тип недвижимости

Ставка

5,3%

Ежемесячный платеж

26 347 ₽ 26 347 ₽

К возврату

3 163 086 ₽3 163 086 ₽

Переплата

713 086 ₽ 713 086 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 12 000 000 ₽ до 12 000 000 ₽

- Ставка: от 5,3%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, загородная недвижимость

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Надежный банк!

Лиц. №1481

№1481

Ипотека на новостройку Не подходит тип недвижимости

Ставка

10,9%

Ежемесячный платеж

33 610 ₽ 33 610 ₽

К возврату

4 038 213 ₽4 038 213 ₽

Переплата

1 588 213 ₽1 588 213 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 100 000 000 ₽ до 100 000 000 ₽

- Ставка: от 10,9%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: 0%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: день в день

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

Подробнее Подать заявку

Надежный банк!

Лиц. №1481

№1481

Ипотека на строительство дома Не подходит тип недвижимости

Ставка

10,9%

Ежемесячный платеж

33 610 ₽ 33 610 ₽

К возврату

4 038 213 ₽4 038 213 ₽

Переплата

1 588 213 ₽1 588 213 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 100 000 000 ₽ до 100 000 000 ₽

- Ставка: от 10,9%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 25%

- Цель ипотеки: покупка жилья

- Категория недвижимости: загородная недвижимость

- Решение: день в день

- Поручительство: обязательно

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

Подробнее Подать заявку

Лиц. №1481

№1481

Ипотека «Наличные под залог недвижимости» Не подходит тип недвижимости

Ставка

11,7%

Ежемесячный платеж

34 727 ₽ 34 727 ₽

К возврату

4 172 965 ₽4 172 965 ₽

Переплата

1 722 965 ₽1 722 965 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 500 000 ₽ до 20 000 000 ₽ до 20 000 000 ₽

- Ставка: от 11,7%

- Срок: до 20 лет

- Первоначальный взнос: 0%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: день в день

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лиц. №1481

№1481

Ипотека «Комната в ипотеку» Не подходит тип недвижимости

Ставка

10,9%

Ежемесячный платеж

33 610 ₽ 33 610 ₽

К возврату

4 038 213 ₽4 038 213 ₽

Переплата

1 588 213 ₽1 588 213 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽от 300 000 ₽

- Ставка: от 10,9%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: день в день

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лиц. №1481

№1481

Ипотека с материнским капиталом Не подходит тип недвижимости

Ставка

10,9%

Ежемесячный платеж

33 610 ₽ 33 610 ₽

К возврату

4 038 213 ₽4 038 213 ₽

Переплата

1 588 213 ₽1 588 213 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 100 000 000 ₽ до 100 000 000 ₽

- Ставка: от 10,9%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: до 2 минут

Подробнее Подать заявку

Дата обновления: 17. 03.2023 16:31

03.2023 16:31

Рейтинг продуктов 5 из 5

Информация о ставках и условиях ипотечных продуктов в

России предоставлена банками или взята из

открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Стоимость недвижимости

Первоначальный взнос

Срок

1 год2 года3 года4 года5 лет6 лет7 лет8 лет9 лет10 лет12 лет15 лет20 лет25 лет30 лет

Ипотека на новостройки

2018-2021 Сдан

Москвичка

улица Василия Ощепкова

Новоясеневская 11 мин. на транспорте

Студия

3,5 млн – 5,5 млн ₽

Свободная планировка

от 4,3 млн ₽

3-комнатная

от 9,2 млн ₽

2-комнатная

6,5 млн – 9 млн ₽

1-комнатная

3,95 млн – 7 млн ₽

2017-2023 Есть сданные

Императорские Мытищи

Мытищи, Тенистый бульвар

Медведково 12 мин. на транспорте

на транспорте

4-комнатная

от 11,99 млн ₽

3-комнатная

4,55 млн – 5,29 млн ₽

2-комнатная

3,2 млн – 4,7 млн ₽

1-комнатная

1,89 млн – 4,2 млн ₽

2020-2023 Есть сданные

Инновация

Новоивановское, улица Мичурина, 17

Славянский Бульвар 15 мин. на транспорте

Студия

от 2,49 млн ₽

1-комнатная

от 2,48 млн ₽

2017-2023 Есть сданные

Театральный парк

Королёв, мкр. Болшево

3-комнатная

5,59 млн – 7 млн ₽

2-комнатная

4,5 млн – 4,55 млн ₽

1-комнатная

2,05 млн – 4,5 млн ₽

Отзывы об ипотеке в Сбербанке России

Все отзывы о банке

overlay link

А

Алексей Россия, 06 мая 2020, 15:17

Отзыв об ипотеке «Ипотека для семей с детьми»

Для меня, честно говоря, немного странным остается наличие множества филиалов Сбербанка. Живу в Омске. Лично я обращаюсь в тот что рядом с домом на Читать далее…

Живу в Омске. Лично я обращаюсь в тот что рядом с домом на Читать далее…

Для меня, честно говоря, немного странным остается наличие множества филиалов Сбербанка. Живу в Омске. Лично я обращаюсь в тот что рядом с домом на Лермонтова 63 только для того, чтобы валюту поменять. Все остальное, от оплаты штрафов до платежей по кредитам и ипотеки делаю через приложение. Добрая половина списаний проходит через автоплатежи. По-моему, если разобраться в функционале сбербанк-онлайн, в банк ходить практически не придется. Скрыть

Отменить

ИИ Валера оценил этот отзыв как нейтральный тут</a>»>

overlay link

К

Кристина Россия, 14 марта 2020, 22:43

Отзыв об ипотеке «Ипотека на готовое жилье»

Добрый вечер! Начну с самого начала! Сделка прошла 29.02.2020 в городе Дзержинском ул. Лесная д. 5. Заказали и оплатили электронную регистрацию Читать далее…

Добрый вечер! Начну с самого начала! Сделка прошла 29. 02.2020 в городе Дзержинском ул. Лесная д. 5. Заказали и оплатили электронную регистрацию договора купли продажи, стоит она 10900. Менеджер сбербанка уверял,что через 3 дня пройдет регистрация, что нам: продавцу и покупателю не стоит переживать, все будет хорошо. На следующий день после сделки мне пришло смс о том, что плановая дата регистрации на 10.03.2020. Я конечно же не поняла, почему такая дата стоит, хотя говорили что 3 дня подождите и все будет готово. Позвонила и спросила почему так, на что мне ответили: все сделается раньше не переживайте, это просто планируемая дата, но у вас же электронная регистация и произойдет это раньше. На сегодняшний день все так же без изменений! Кормят завтраками и валят на Росреестр! Я не понимаю за что были заплачены деньги и причем не малые, если люди, которые позже нас на два дня вышли на сделку и своим ходом отнесли документы в Росреестр уже зарегистрировали квартиру и живут там, а мы до сих пор как ждуны ждем. Мы не можем въехать в квартиру, но ипотечные проценты уже капают, кто это возместит? Продавец тоже ждет и переживает, что на следующей недели у них уже сделка, а до сих пор регистрация не прошла и не получены деньги!!! Задержка ни на один день, а уже более недели! И эти задержки от кого бы они не были не должны касаться народа! Обещал- выполняй, а воду лить и я могу! Деньги проплачены, а результата никакого! Очень расстроила данная ситуация! Скрыть

02.2020 в городе Дзержинском ул. Лесная д. 5. Заказали и оплатили электронную регистрацию договора купли продажи, стоит она 10900. Менеджер сбербанка уверял,что через 3 дня пройдет регистрация, что нам: продавцу и покупателю не стоит переживать, все будет хорошо. На следующий день после сделки мне пришло смс о том, что плановая дата регистрации на 10.03.2020. Я конечно же не поняла, почему такая дата стоит, хотя говорили что 3 дня подождите и все будет готово. Позвонила и спросила почему так, на что мне ответили: все сделается раньше не переживайте, это просто планируемая дата, но у вас же электронная регистация и произойдет это раньше. На сегодняшний день все так же без изменений! Кормят завтраками и валят на Росреестр! Я не понимаю за что были заплачены деньги и причем не малые, если люди, которые позже нас на два дня вышли на сделку и своим ходом отнесли документы в Росреестр уже зарегистрировали квартиру и живут там, а мы до сих пор как ждуны ждем. Мы не можем въехать в квартиру, но ипотечные проценты уже капают, кто это возместит? Продавец тоже ждет и переживает, что на следующей недели у них уже сделка, а до сих пор регистрация не прошла и не получены деньги!!! Задержка ни на один день, а уже более недели! И эти задержки от кого бы они не были не должны касаться народа! Обещал- выполняй, а воду лить и я могу! Деньги проплачены, а результата никакого! Очень расстроила данная ситуация! Скрыть

Отменить

ИИ Валера оценил этот отзыв как резко отрицательный тут</a>»>

overlay link

WE

W EWQ Иркутск, 12 апреля 2016, 15:53

Отзыв об ипотеке

ТАКИЕ СОТРУДНИКИ КАК Региональный менеджер по ипотечному кредитованию Иркутского отделения Сбербанка Кирилл Диковенко,только за деньги себе в карман Читать далее. ..

..

ТАКИЕ СОТРУДНИКИ КАК Региональный менеджер по ипотечному кредитованию Иркутского отделения Сбербанка Кирилл Диковенко,только за деньги себе в карман работает,как будто не получает зарплату от сбера.урод полный,если вопрос не решил-деньги не отдает. Скрыть

Отменить

ИИ Валера оценил этот отзыв как резко отрицательный тут</a>»>

Все отзывы о банке

Есть вопрос?

На него ответят пользователи, которые сталкивались с похожими ситуациями, или наши эксперты

Задать вопрос

Ответы экспертов на вопросы о Сбербанке России

Все ответы экспертов

Н

Наталия

Россия, 26 февраля 2023, 20:30

Здравствуйте, я студентка 4 курса могу ли я быть созаемщиком ипотеки ? Доход — стипендия, официально не работаю.

Отвечает Екатерина Линник Россия

Наталия, здравствуйте!

Созаёмщиком по ипотеке в Сбербанке можно стать при выполнении таких… Читать всё

Есть вопрос?

На него ответят пользователи, которые сталкивались с похожими ситуациями, или наши эксперты

Задать вопрос

Все ответы экспертов

Статьи об ипотеке

Где оформить и погасить ипотеку Сбербанка России

Выберите ипотеку

Что вы хотите найти?

Сбербанк ипотека на дом с земельным участком

Ипотека Сбербанка на загородную недвижимость

Ипотека Сбербанка на загородную недвижимость и землю — востребованный на рынке продукт, так как предложений такого типа мало. Чаще всего банки выдают ссуды на приобретение жилых объектов, но Сбер разработал отдельную программу, в рамках которой можно приобрести земельный участок или дачу в СНТ.

Чаще всего банки выдают ссуды на приобретение жилых объектов, но Сбер разработал отдельную программу, в рамках которой можно приобрести земельный участок или дачу в СНТ.

Суть ипотеки на дачу в Сбербанке

По этой программе можно приобрести недвижимость, которая не относится к категории жилых помещений. Более того, Сбер позволяет даже построить дачу в кредит. Ранее граждане брали для таких целей потребительские кредиты, сейчас им доступна загородная ипотека от Сбербанка. В итоге покупку можно совершить более выгодно.

Это обычная ипотека — банк выдает целевой кредит на приобретение недвижимости, и это имущество становится залогом. Пока долг не закрыт, заемщик не может реализовать объект, но при этом он пользуется им практически без ограничений. Единственный момент — ставки по такому продукту могут оказаться выше, чем по стандартной ипотеке, так как в залог Сбер принимает менее ликвидный объект.

Ключевые моменты:

- можно как приобрести готовую дачу, так и построить ее в ипотеку.

Также можно выполнить просто покупку земельного участка;

Также можно выполнить просто покупку земельного участка; - заемщик должен сделать первоначальный взнос, который по этой программе составляет минимум 25% от цены объекта или сметы на строительство. Чем выше ПВ, чем выше вероятность одобрения;

- есть требования к недвижимости, на которые укажет представитель Сбербанка. Они касаются места расположения объекта, коммуникаций, возможности подъезда к нему круглый год и пр.;

- в качестве залога можно оставить другую недвижимость заемщика. Например, это актуально, если речь идет о строительстве дачи, или если покупается объект, не соответствующий требованиям Сбера;

- лучше оформлять ипотеку на Домклик — специальном портале Сбера. Там можно найти подходящую дачу или землю и сразу направить заявку в банк. При оформлении сделки таким образом Сбербанк дает скидку к ставке в 0,3%;

- так как недвижимость не относится к жилой, использовать для такой сделки материнский капитал нельзя.

Также можно выполнить просто покупку земельного участка;

Также можно выполнить просто покупку земельного участка;Важно! Ипотека на загородную недвижимость и землю от Сбербанка может быть оформлена даже без справок. Но вероятность одобрения будет ниже, а ставки выше.

Но вероятность одобрения будет ниже, а ставки выше.

Условия ипотеки на дачу в Сбербанке на 2023 год

В 2022 году ставки по ипотеке сначала сильно увеличились, а после начали плавно снижаться. В итоге во второй половине года ипотека на загородную недвижимость от Сбербанка стала недорогой, ставки опустились до значения от 10,2%, хотя годом ранее находились на уровне 15-16%. Можно сказать, что сейчас — благоприятный период для таких сделок.

Основные тарифы:

| Минимальная / максимальная сумма кредита ₽ | 300 000 / 100 000 000, но не меньше 70% от стоимости залоговой недвижимости |

| Срок | до 30 лет |

| Первый взнос | от 25% |

| Процентные ставки |

|

| Обеспечение по ипотеке | Залог приобретаемого объекта или другого жилого помещения, поручители. |

| Использование материнского капитала | нет |

| Страхование | Обязательно для имущества |

| Досрочное погашение | да |

Ставка в 13,6% — базовое значение, которое может быть увеличено или уменьшено за счет коэффициентов:

- плюс 1,8%, если ипотека на землю или дачу оформляется без справок;

- плюс 1%, если заявитель — не зарплатный клиент Сбербанка;

- плюс 1%, если заемщик отказывается от страхования жизни и здоровья;

- плюс 0,3%, если не используется сервис электронной регистрации;

- плюс 0,3%, если загородная недвижимость выбрана не на сайте Домклик.

Лучше воспользоваться сервисом электронной регистрации сделки Сбербанка, так как это снижает ставку, плюс покупатель не бегает с бумагами, банк сам удаленно зарегистрирует сделку в Росреестре и оформит обременение. Стоимость услуги — 8600-11900.

Требования к заемщикам и документам

Ипотека на земельный участок или дачу выдается заемщикам, которые соответствуют требованиям Сбербанка. Для банка важно, чтобы клиент был платежеспособным, имел постоянную работу и регулярный доход. Требования к заемщикам простые:

- достижение 21 года;

- на момент полной выплаты ипотеки заемщику не должно быть больше 75 лет;

- наличие работы, стаж на текущем месте от 3 месяцев;

- можно привлечь до 3 созаемщиков, которые соответствуют критериям к заемщику;

- если заемщик состоит в браке, его муж/жена обязательно становится созаемщиком, но требованиям сбера он/она может не соответствовать.

Если гражданин получает неофициальную зарплату, или официальный доход по документам занижен (либо по другой причине), он может купить дачу в ипотеку без справок, но в этом случае ставка увеличится на 1,8%. При таком раскладе нужны паспорт и второй документ на выбор: права, удостоверение военнослужащего или сотрудника органов федеральной власти, загранпаспорт, военный билет, СНИЛС.

При таком раскладе нужны паспорт и второй документ на выбор: права, удостоверение военнослужащего или сотрудника органов федеральной власти, загранпаспорт, военный билет, СНИЛС.

При подтверждении доходов и занятости клиент документально доказывает доход справкой 2-НДФЛ или иным аналогичным документом. Факт трудоустройства подтверждается копией трудовой, электронной выпиской из нее или иным документам в зависимости от места работы заемщика.

Точный перечень документов для ипотеки на загородную недвижимость Сбербанка можете предварительно уточнить, позвонив на горячую линию банка по номеру 900. Обычно это 2-НДФЛ и трудовая или электронные выписки из ПФР.

Как оформить загородную ипотеку через Сбербанк

Обратите внимание, что если вы намерены оформить ипотеку на строительство дачи, тогда залогом может быть только земельный участок или иная собственная недвижимость заемщика. Если цена участка невысокая, не окупает строительство, тогда залогом может стать только иной объект. Такие ситуации рассматриваются Сбербанком индивидуально на предварительной консультации или консультации после первичного одобрения.

Такие ситуации рассматриваются Сбербанком индивидуально на предварительной консультации или консультации после первичного одобрения.

На сайте ипотечного кредитования Домклик от Сбербанка собрано огромное количество предложений по продаже загородной недвижимости по всей стране. Это дома, дачи, земельные участки, каждый из которых можно приобрести в ипотеку. В итоге можно выбрать объект и сразу подать заявку на ипотеку онлайн или сначала подать заявку, получить одобрение и после заниматься поиском подходящего загородного объекта.

В любом случае сначала заемщик получает одобрение определенной суммы, а после выбирает объект и собирает документы на него.

Удобнее всего оформить покупку дома, дачи или земли в кредит дистанционно на сайте Домклик. А если воспользоваться сервисом электронной регистрации, можно и вовсе только один раз посетить отделение Сбербанка.

Как взять загородную ипотеку онлайн:

- Для начала используйте онлайн-калькулятор на Домклик или сайте Сбера, чтобы рассчитать загородную ипотеку. Так вы поймете, на что в целом можете рассчитывать, какая нагрузка ляжет на ваши плечи.

- Подавайте онлайн-заявку, заполняя все вручную или авторизовывайтесь на Госуслугах. Прикрепите к анкете необходимые документы и отправьте запрос на рассмотрение. Предварительный ответ Сбербанк дает в срок от 2 минут до 8 дней (зарплатные клиенты обычно получают решение сразу).

- После одобрения заемщик получает информацию о возможной сумме выдачи и может приступать к поиску дачи или земельного участка. Банк сообщит требования к объекту и укажет, какие по нему документы нужно предоставить. Обязательно проводится оценка земельного участка для ипотеки или дачи через аккредитованное Сбером агентство.

- Документы на объект также загружаются заемщиком в личный кабинет. Их проверка занимает 5 дней.

- При согласовании объекта клиент посещает ипотечный центр Сбербанка, куда приносит оригиналы всех документов. Здесь заключается договор со страховой компанией, кредитный договор, передается первый взнос.

- Если клиент покупал услугу электронной регистрации, Сбер сам зарегистрирует сделку в Росреестре. Если нет, клиент проводит это самостоятельно. Пока регистрации нет, Сбербанк повышает ставку на 1%.

Так вы поймете, на что в целом можете рассчитывать, какая нагрузка ляжет на ваши плечи.

Так вы поймете, на что в целом можете рассчитывать, какая нагрузка ляжет на ваши плечи.

Оставленный земельный участок в залог (или дача в СНТ в целом) сразу оформляются в собственность заемщика, но с обременением. Оно снимается только после полного закрытия загородной ипотеки.

Страхование оставляемого в залог объекта — обязательное. Заемщик ежегодно его продлевает за свой счет. Страхование жизни — на усмотрение клиента.

Погашение ипотеки

Ипотека на покупку загородной недвижимости в плане погашения ничем не отличается от других жилищных программ Сбербанка. При оформлении сделки формируется график погашения, согласно которому гражданин ежемесячно вносит на кредитный счет идентичную сумму.

К ипотеке привязывается дебетовая карта Сбербанка, с которой в указанный в графике день банк автоматически будет списывать сумму платежа. Задача заемщика — обеспечить эту сумму на карте, ее можно пополнять любым удобным методом, в том числе переводом из другого банка.

Если появится возможность, можно полностью или частично закрыть загородную ипотеку раньше срока. При этом происходит перерасчет, переплата сокращается. При частичном досрочном погашении Сбер меняет график, сокращая срок или уменьшая ежемесячный платеж.

После закрытия ипотеки дом с земельным участком становится полноправной собственностью заемщика или созаемщика, если тот участвовал в сделке. Сбербанк поможет оперативно снять обременение.

Заключение

Если вы планируете приобрести в кредит земельный участок или дачу, обязательно рассмотрите загородную ипотеку Сбербанка. На сегодня это один из самых выгодных вариантов проведения сделки. Далеко не каждый банк вообще кредитует покупку таких объектов, тем более по ставкам, как для жилой недвижимости.

Вопросы и ответы

Обязательно ли искать загородную недвижимость на Домклик?

Нет, не обязательно. Это просто удобный ипотечный сервис для поиска недвижимости и оформления ее покупки в кредит. Вы можете оставить заявку на Домклик, а после выбирать дачу любым способом.

Можно ли при покупке дачи использовать материнский капитал?

По закону маткапитал можно использовать только при покупке жилой недвижимости. Соответственно, если дом не носит статус ИЖС, сертификат при сделке использовать невозможно.

Сколько занимает оформление загородной ипотеки в Сбере?

Ориентируйтесь на срок примерно в 2 недели при условии, что объект уже вами выбран. Если нет, прибавляйте время на поиски.

Можно ли оформить загородную ипотеку без первого взноса?

Нет, он обязателен, причем должен составлять минимум 25% от цены объекта недвижимости.

Какие объекты можно купить в рамках загородной ипотеки Сбербанка?

Это может быть земельный участок или дачный дом с участком, также Сбер может профинансировать строительство дачного дома.

Калькулятор ежемесячного платежа

Сколько вам нужно

На какой срок

Проц. ставка

ставка

5.9% годовых

Платеж в месяц

100 ₽

Сумма выплат

10 000 ₽

Переплата

1 000 ₽

График платежей

| №, Месяц | Сумма платежа Платеж | Проценты + долг | Остаток долга |

|---|---|---|---|

| 1. 10.04.2019 | 61 811.94 3 000.00 + 58 811.94 | 3 000.00 + 58 811.94 | 241 188.06 |

| 1. 10.04.2019 | 61 811.94 3 000.  00 + 58 811.94 00 + 58 811.94 | 3 000.00 + 58 811.94 | 241 188.06 |

График платежей

Оформить онлайн

условий получения в различных банках. Условия Сбербанка и ВТБ по «Военной ипотеке»

Оформление кредита под залог жилья называется ипотекой. Он используется для покупки домов или квартир, при этом купленная недвижимость остается залогом, как гарантия возврата средств, но покупатель имеет право на ее использование. Одним из видов таких кредитов является «Военная ипотека». Его условия отличаются от обычных программ, предусмотренных для покупки жилья.

История появления

С 2005 года вступил в силу закон, который устанавливает возможность для всех военнослужащих использовать накопительно-ипотечные системы (НИС). При этом о жилье можно будет говорить уже через три года участия в соответствующих программах. Только в 2009 году начал действовать такой способ кредитования покупки жилья военнослужащими.

Принцип работы следующий. Военнослужащий, являющийся участником накопительной программы в течение трех лет, может приобрести жилье. При этом на его лицевой счет переводятся личные средства, которые можно использовать для покупки недвижимости. Такая программа создана специально для военных, ведь их работа предполагает долгосрочное сотрудничество.

Кто может купить жилье

Прежде чем разобраться в механизме получения кредита, необходимо понять, кто может участвовать в программе, позволяющей купить жилье по описанной схеме. Действие закона распространяется на всех военнослужащих, которые работают в подчинении министерств или федеральных служб. В их число входят не только Минобороны и МВД, но и те, которые подчиняются МЧС, Спецназу России, ФСБ, ФСО, Рособоронзаказу, Главному управлению специальных программ Президента и ряду других госведомств .

Участие в системе накопительной ипотеки может быть как обязательным, так и добровольным. Под его условия попадают все офицеры, подписавшие свои первые служебные контракты с 2005 года, все мичманы и прапорщики, прослужившие в общей сложности более трех лет, считая с начала того же периода.

Также обязательными для участия в программе являются те сотрудники, которые были переведены на должность, для которой предусмотрено звание офицера, и те, кто прошел соответствующие курсы и после 2008 года получил офицерское звание.

Добровольно участвовать в ипотечной программе может любой желающий, окончивший военные учебные заведения и заключивший контракт до начала 2005 года. Также под действие этой системы попадают прапорщики, прапорщики, сержанты и сержанты.

Как работает система

Многие боятся принимать участие в таких накопительных фондах, боясь остаться без денег, и без жилья, при этом все забывают, что это государственная «Военная Ипотека». Условия для него следующие: государство перечисляет всем участникам ипотечной программы фиксированную сумму из средств федерального бюджета. Все полученные деньги благодаря надежным и проверенным инструментам финансирования приумножаются. Суммы, выделяемые из бюджета, ежегодно индексируются. Например, если в 2012 году годовой взнос государства составлял 205 200, то в 2013 году он увеличился до 220 000 рублей.

Условия приобретения жилья

Для приобретения собственной жилой недвижимости за счет бюджета военнослужащий должен быть участником НИШ, а недостающая часть денег должна быть внесена только в банки-партнеры эта программа. В остальном обычные жилищные кредиты не слишком отличаются от «военной ипотеки». Условия предоставления денег, однако, более лояльны, ведь их возврат гарантируется государством.

Стандартная процентная ставка по кредиту зависит от того, приобретается недвижимость на первичном или вторичном рынке, она варьируется от 9от 0,75 до 11,25% годовых. При этом на покупку жилья необходимо внести не менее 10% от его стоимости. Оговаривается и срок кредита: он предоставляется на срок не менее трех лет, причем максимальный срок устанавливается исходя из того, что на момент полной выплаты должник не должен быть старше 45 лет.

Также необходимо быть готовым к тому, что военнослужащие будут обязаны оплатить все расходы, связанные с оформлением покупки жилья, для предоставления «Военной ипотеки». Его условия предусматривают, что заемщик сам тратится на страхование, юридические сопутствующие услуги, оценку жилья и его государственную регистрацию.

Его условия предусматривают, что заемщик сам тратится на страхование, юридические сопутствующие услуги, оценку жилья и его государственную регистрацию.

Финансовые организации

Банки, с которыми развивается «Военная ипотека», условия получения данного кредита существенно не меняются. Но у каждого из них есть свои особенности и нюансы. По данной программе сотрудничают пять банков: Газпромбанк, Связь-Банк, Банк ЗЕНИТ, ВТБ 24, Сбербанк России. Кроме того, 30% всех сделок проходят через агентства, занимающиеся ипотечным кредитованием.

При выборе финансовой организации любой военнослужащий имеет право знать условия предоставления кредита в каждой из них. Но для этого не обязательно обходить все банки, запоминать или записывать требования каждого из них. На сайте союза всех военнослужащих федерации UNIS вы можете найти не только список банков, но и условия относительно размера страховки, доплат, комиссий и других видов кредитов.

Условия Сбербанка России

Если военнослужащий участвует в накопительно-ипотечной системе и решает приобрести жилье в кредит, ему необходимо ознакомиться с условиями различных банков, в том числе с тем, что предлагает Сбербанк. «Военная ипотека», условия которой могут удовлетворить заемщика, данной финансовой организацией предоставляется только участникам НИС. В этом случае банк требует, чтобы клиент подтвердил целевое использование денежных средств, при условии не только приобретаемого жилья в качестве залога, но и предоставления гарантии от супруга(а), а также оформленной обязательной страховки. При этом банк предоставляет жилье в кредит под 10,5%, максимальный срок оформления не превышает 20 лет. Стоит отметить, что процентная ставка будет интересна заемщику только в том случае, если он будет уволен со службы. Пока он числится военнослужащим, кредит выплачивает государство.

«Военная ипотека», условия которой могут удовлетворить заемщика, данной финансовой организацией предоставляется только участникам НИС. В этом случае банк требует, чтобы клиент подтвердил целевое использование денежных средств, при условии не только приобретаемого жилья в качестве залога, но и предоставления гарантии от супруга(а), а также оформленной обязательной страховки. При этом банк предоставляет жилье в кредит под 10,5%, максимальный срок оформления не превышает 20 лет. Стоит отметить, что процентная ставка будет интересна заемщику только в том случае, если он будет уволен со службы. Пока он числится военнослужащим, кредит выплачивает государство.

Получение кредита в ВТБ 24

Популярностью среди военнослужащих пользуется не только Сбербанк. Многих также интересуют условия, на которые предоставляется ВТБ 24 «Военная ипотека». Условия в этом финансовом учреждении немного отличаются от тех, что предлагает Сбербанк. Так, минимальная процентная ставка в ВТБ 24 составляет 9,4%, первоначальный взнос может быть на уровне 10% от общей стоимости при покупке квартиры и 25%, если заемщик покупает дом с земельным участком.

Также данное финансовое учреждение требует страховать только риски утраты или повреждения приобретаемой недвижимости по программе «Военная ипотека». Условия банка не предполагают взимания комиссий при выдаче кредита, а средства могут быть погашены в случае необходимости досрочно. У заемщиков большой выбор жилья, ведь они могут купить квартиру в новостройке, на вторичном рынке или купить дом с участком.

Оформление документов

Для получения ипотечного кредита участникам НИС необходимо предоставить в банк такие бумаги: заявление, паспорт, свидетельство, подтверждающее право на получение целевого кредита на жилье. Этих документов достаточно, чтобы банк мог принять решение о выдаче необходимой суммы денег. Менеджер финансового учреждения заполняет соответствующее заявление и отправляет его на рассмотрение. В случае одобрения банком возможности получения кредита по программе «Военная ипотека» условия ее оформления будут следующими: клиент должен собрать документы на приобретаемый объект. Итак, в перечень необходимых ценных бумаг входит следующее:

Итак, в перечень необходимых ценных бумаг входит следующее:

1. Документы, подтверждающие право собственности продавца на жилое помещение. Это может быть договор купли-продажи, дарения, зарегистрированного наследства и т. д.

2. Свидетельство, подтверждающее зарегистрированное право собственности на продаваемый объект.

3. Техническая документация: паспорт, кадастровый номер.

4. Справки, свидетельствующие об отсутствии задолженности по оплате коммунальных услуг, квартплаты.

5. Разрешение органов опеки на продажу, если продавец является несовершеннолетним.

Важно, чтобы все документы были оформлены надлежащим образом, иначе юрист банка не одобрит предоставление такого кредита.

Досрочное прекращение службы

В жизни бывают разные ситуации, и иногда люди вынуждены уйти из армии. Иногда такая необходимость возникает и у тех, кто уже купил квартиру по программе «Военная ипотека». Многих пугают условия выезда при оформлении кредита в любом из финансовых учреждений. Большинство боятся остаться без жилья, но этого не произойдет, если заемщик согласится оплатить остаток долга самостоятельно.

Большинство боятся остаться без жилья, но этого не произойдет, если заемщик согласится оплатить остаток долга самостоятельно.

Государство берет на себя обязательства по выплате кредита только для тех, кто служит. Если военный контракт был сорван, то заемщик должен сам выполнить все принятые финансовые обязательства и погасить остаток долга.

Земельные кредиты: что нужно знать

Если вы присматриваетесь к участку земли для строительства дома или использования в коммерческих целях, вы, вероятно, не сможете получить обычную ипотеку для финансирования покупки. Вместо этого вам, вероятно, придется согласиться на аренду земли или подать заявку на получение земельного кредита, если вы хотите полностью владеть землей.

Земельные кредиты не так распространены, как традиционные ипотечные кредиты, поэтому вариантов меньше. При меньшей конкуренции между кредиторами вы можете столкнуться с необходимостью большего первоначального взноса, более высокой процентной ставкой и меньшим временем для погашения кредита, чем при традиционной ипотеке. Если вы подаете заявку на земельный кредит, важно знать, во что вы ввязываетесь и как сократить свои расходы.

Если вы подаете заявку на земельный кредит, важно знать, во что вы ввязываетесь и как сократить свои расходы.

Что такое земельный кредит?

Земельный кредит используется для финансирования покупки участка земли. Существует несколько различных типов земельных кредитов в зависимости от типа недвижимости, которую вы хотите купить:

- Необработанная земля : Этот тип земли обычно не имеет доступа к коммуникациям и не имеет улучшений; он может быть недоступен даже по дороге. Необработанная земля, как правило, дешевле, чем альтернативы, но получить финансирование может быть сложно.

- Неулучшенная земля : Модернизация необработанной земли, неулучшенная земля (также известная как неосвоенная земля) может иметь доступ к некоторым коммуникациям, но по-прежнему не иметь других, таких как телефонная линия или счетчик на газ или электричество. Получить финансирование для неулучшенной земли проще, чем для необработанной земли, но все же может быть сложно.

- Улучшенная земля : Многие покупатели предпочитают улучшенную землю, потому что она разработана с полным доступом к коммуникациям и дорогам. Хотя это самый дорогой тип земли, его проще всего финансировать.

Земельные кредиты составляют очень небольшую часть кредитного рынка и, как правило, более рискованны для кредиторов, чем ипотечные кредиты, говорит Кейси Флеминг, консультант по ипотеке в Силиконовой долине и автор книги «Руководство по кредитам: как получить наилучшую ипотеку». Если кредитору приходится лишить права выкупа земельного кредита, нет никакой гарантии возврата денег.

«Владельцы необработанной земли с гораздо большей вероятностью перестанут платить и уйдут из собственности в случае финансового события в их жизни», — говорит Флеминг. «Если у вас есть собственный дом, вы сделаете все возможное, чтобы спасти его. С необработанной землей вы не можете использовать ее или получать от нее какой-либо доход».

Свободную землю гораздо труднее продать, чем участок с домом, потому что спрос на землю меньше, чем на уже построенные дома.

«Большинство людей не в состоянии купить землю и построить на ней что-то, — говорит Флеминг. «Это требует гораздо больше времени и денег, чем люди ожидают. Даже если это исправление, люди хотят что-то, с чего они могут начать и работать с этого».

Несмотря на то, что существует меньше учреждений, которые выдают земельные кредиты, чем другие виды финансирования жилья, все же рекомендуется присмотреться, если вы можете, чтобы убедиться, что вы получаете наилучшие условия.

Как работают земельные кредиты?

Некоторые кредиторы по земельным кредитам требуют значительного первоначального взноса — от 20 до 50 процентов от покупной цены — и взимают более высокие процентные ставки. Другие имеют значительно более короткие сроки погашения, чем 15- или 30-летняя ипотека, а также особые требования, такие как предел площади земли. Агентство кредитной информации Experian сообщает, что людям, которые ищут земельный кредит, следует ожидать, что им потребуется кредитный рейтинг от высоких 600 до низких 700 как минимум, а также отношение долга к доходу не выше 43 процентов. Вы можете вообще не получить одобрение, если не представите подробный план того, что вы хотите делать с землей. По состоянию на конец 2022 года вы, вероятно, можете ожидать процентную ставку в размере 7 процентов или выше.

Вы можете вообще не получить одобрение, если не представите подробный план того, что вы хотите делать с землей. По состоянию на конец 2022 года вы, вероятно, можете ожидать процентную ставку в размере 7 процентов или выше.

Процесс подачи заявки на земельный кредит и получения средств, однако, в чем-то похож на обычный ипотечный кредит. Кредитор проведет проверку кредитоспособности и оценит предоставленную вами финансовую документацию, чтобы убедиться, что она соответствует тому, что указано в заявке. Возможно, вам повезет с получением земельного кредита Министерства сельского хозяйства США, если вы планируете строить на сельской земле. Если вы планируете строить самостоятельно, вы можете воспользоваться кредитом в соответствии с разделом 523. Если вы нанимаете подрядчика, вы подаете заявку на получение кредита в соответствии с разделом 524.

Если вы будете одобрены, кредитор выплатит средства по кредиту продавцу, а вы выплатите кредитору проценты в течение заранее определенного периода времени. Некоторые земельные кредиты структурированы как ипотечные кредиты с выплатой только процентов или без платежей в течение установленного времени, а затем остаток подлежит оплате одним крупным платежом.

Некоторые земельные кредиты структурированы как ипотечные кредиты с выплатой только процентов или без платежей в течение установленного времени, а затем остаток подлежит оплате одним крупным платежом.

«Возможно, у вас должен быть план, как погасить его до наступления срока платежа», — говорит Флеминг.

Что касается того, сколько вы можете взять взаймы для получения земельного кредита, ваше одобрение будет зависеть от таких факторов, как тип земли, которую вы покупаете, и предпочтения вашего кредитора. Например, один кредитор может помочь вам профинансировать до 85 процентов стоимости застроенной земли или 70 процентов стоимости необработанной земли. Имейте в виду, что сумма, которую вы можете занять, также связана с вашей кредитоспособностью, количеством наличных денег, которые у вас есть на руках, и суммой вашего первоначального взноса.

Ставки по земельным кредитам

Поскольку земельные кредиты сопряжены с большим риском, кредиторы, как правило, взимают более высокие процентные ставки. Experian оценивает текущие ставки примерно в 7 процентов. FBN Finance, крупный игрок в этой области, указывает чуть более 7,5% для своих 30-летних кредитов на сельскохозяйственные земли. Ставка, которую вы получите, также зависит от суммы вашего первоначального взноса и кредитоспособности. Поскольку эти кредиты, как правило, более дорогие, тем более важно не торопиться, чтобы сравнить несколько кредиторов, прежде чем остановиться на одном.

Experian оценивает текущие ставки примерно в 7 процентов. FBN Finance, крупный игрок в этой области, указывает чуть более 7,5% для своих 30-летних кредитов на сельскохозяйственные земли. Ставка, которую вы получите, также зависит от суммы вашего первоначального взноса и кредитоспособности. Поскольку эти кредиты, как правило, более дорогие, тем более важно не торопиться, чтобы сравнить несколько кредиторов, прежде чем остановиться на одном.

Виды кредитов на покупку земли

1. Земельные кредиты кредитора

Местные банки и кредитные союзы чаще предлагают земельные кредиты, чем крупные национальные банки. Лучше всего найти кредитора рядом с землей, которую вы хотите купить. Местные финансовые учреждения обычно знают местность и могут лучше оценить стоимость земли и ее потенциал.

Если вы не планируете осваивать землю, процентные ставки будут высокими, говорит Флеминг, и кредитор может потребовать первоначальный взнос до 50 процентов.

Как и в случае с любым кредитом, поищите все вокруг, прежде чем подавать заявку.

2. Ссуда USDA Rural Housing Site

Если вы планируете построить основное жилье в сельской местности, Министерство сельского хозяйства США (USDA) предлагает два варианта ссуды:

- Ссуды по разделу 523 предназначены для заемщики, которые планируют построить собственный дом.

- Ссуды по Разделу 524 позволяют вам нанять подрядчика для строительства дома для вас.

Оба кредита предназначены для семей с низким и средним доходом и имеют срок погашения всего два года. Однако процентные ставки могут быть низкими. Например, кредиты по разделу 523 взимают всего 3 процента, а кредиты по разделу 524 взимают меньше, чем текущая рыночная ставка, при этом ставка по вашему конкретному кредиту фиксируется при закрытии.

3. Кредиты SBA 504

Если вы являетесь владельцем бизнеса, планирующим использовать землю для своего бизнеса, вы можете претендовать на получение кредита 504 через Управление малого бизнеса США (SBA). С помощью ссуды 504 вы, SBA и кредитор помогаете оплатить расходы на покупку земли:

- SBA предоставляет ссуду в размере 40 процентов от стоимости покупки.

- Кредитор предоставляет кредит на 50 процентов от стоимости покупки.

- Вы вносите 10 процентов в виде первоначального взноса.

Процентная ставка по кредиту 504 основана на текущих рыночных ставках. Однако другие условия кредита могут варьироваться в зависимости от кредитора.

4. Кредит под залог дома

Если у вас уже есть дом со значительным капиталом, возможно, стоит получить кредит под залог дома вместо земельного кредита. Для кредита под залог дома не требуется первоначальный взнос, и вы, как правило, можете получить низкую процентную ставку, поскольку он обеспечен вашим домом. Срок кредита варьируется от пяти до 30 лет.

Большим недостатком является то, что если вы не выплатите кредит, вы можете потерять свой дом. Кроме того, поскольку вы не используете кредит для покупки, строительства или существенного улучшения дома, используемого в качестве залога, проценты по ипотеке, которые вы будете платить, не облагаются налогом.

5. Финансирование продавца

В некоторых случаях лицо или компания, продающая землю, может предложить краткосрочное или краткосрочное финансирование.

Однако типичный продавец не занимается кредитным бизнесом и не имеет широкого портфеля кредитов, как в местном банке или кредитном союзе. Таким образом, вы можете рассчитывать на высокие процентные ставки и солидный первоначальный взнос. Кроме того, маловероятно, что вы получите длительный срок погашения. Рассмотрите этот вариант, только если вы не можете претендовать на какой-либо другой тип земельного кредита.

Плюсы и минусы земельных кредитов

Земельные кредиты используются в довольно специфических обстоятельствах, поэтому они бесполезны для огромной части покупателей жилья. Вот несколько способов, которыми они могут иметь для вас смысл, а некоторые — нет:

Профессионалы

- Простой способ финансирования проекта, если вы покупаете пустой участок и строите для себя новый дом

- Государственные программы могут помочь вам получить низкие процентные ставки с небольшим первоначальным взносом или без него

- Может помочь владельцам малого бизнеса обустроиться на новом месте

Минусы

- Могут возникнуть трудности с поиском кредитора

- Может взиматься высокая процентная ставка или вам нужно будет использовать свой собственный капитал, если вы не соответствуете требованиям государственной программы, что может поставить под угрозу вашу текущую собственность

- Может иметь короткий период погашения, что означает высокие ежемесячные платежи до погашения долга

Взять земельный кредит на покупку и строительство с нуля не для всех, говорит Флеминг. «Но те, кто это делает, обычно очень довольны, когда их проект завершен».

«Но те, кто это делает, обычно очень довольны, когда их проект завершен».

Как получить кредит на покупку земли

1. Разработать план . Прежде чем приступить к поиску кредита, Флеминг рекомендует разработать комплексный план того, что вы хотите делать с землей. Это может помочь вам определить, какой тип кредита и условия лучше всего подходят для ваших целей. Наличие письменного плана также может увеличить ваши шансы на одобрение кредита позже — многие кредиторы не одобрят кредит, если вы не объясните, что вы собираетесь с ним делать.

2. Поиск недвижимости . Если вы еще не нашли участок, используйте такие веб-сайты, как LandWatch, LandSearch и Land.com, для поиска недвижимости на основе ваших предпочтений и того, что вы планируете делать с землей. Вы также можете использовать эти онлайн-платформы для связи с агентом по недвижимости, который специализируется на покупке земли.f

3. Проверьте свой кредитный рейтинг . Получить земельный кредит достаточно сложно, поэтому вы не хотите оказывать себе медвежью услугу, подавая заявку с низким кредитным рейтингом. Проверьте свой счет сейчас и составьте план достижения 700, если вы еще этого не сделали. Для этого может потребоваться погашение кредитных карт или ожидание нескольких месяцев, пока просроченный платеж окончательно не исчезнет из вашего отчета.

Получить земельный кредит достаточно сложно, поэтому вы не хотите оказывать себе медвежью услугу, подавая заявку с низким кредитным рейтингом. Проверьте свой счет сейчас и составьте план достижения 700, если вы еще этого не сделали. Для этого может потребоваться погашение кредитных карт или ожидание нескольких месяцев, пока просроченный платеж окончательно не исчезнет из вашего отчета.

4. Поищите подходящего кредитора . Как и в случае с любым другим видом кредита, важно присмотреться к ценам. Может быть хорошей идеей работать с брокером, имеющим опыт работы с земельными кредитами. Если вы хотите присмотреться к себе, начните с определения того, имеете ли вы право на участие в какой-либо из кредитных программ, спонсируемых государством. Также стоит связаться с местными кредиторами и кредитными союзами, поскольку они с большей вероятностью предоставят вам такой вид финансирования.

Быстрый онлайн-поиск поставщиков земельных кредитов в вашем районе также может помочь вам получить финансирование для покупки земли.