Содержание

Как оспорить кадастровую стоимость своей недвижимости, чтобы снизить размер налога на нее

29.09.2022

Размер ежегодного налога на имущество, который платят все собственники недвижимости, сейчас напрямую зависит от кадастровой стоимости объекта. Поэтому, если установить факт завышения кадастровой стоимости своей недвижимости, можно значительно снизить размер налога. Рассмотрим, как это теперь можно сделать.

1. Выясняем кадастровую стоимость своей недвижимости

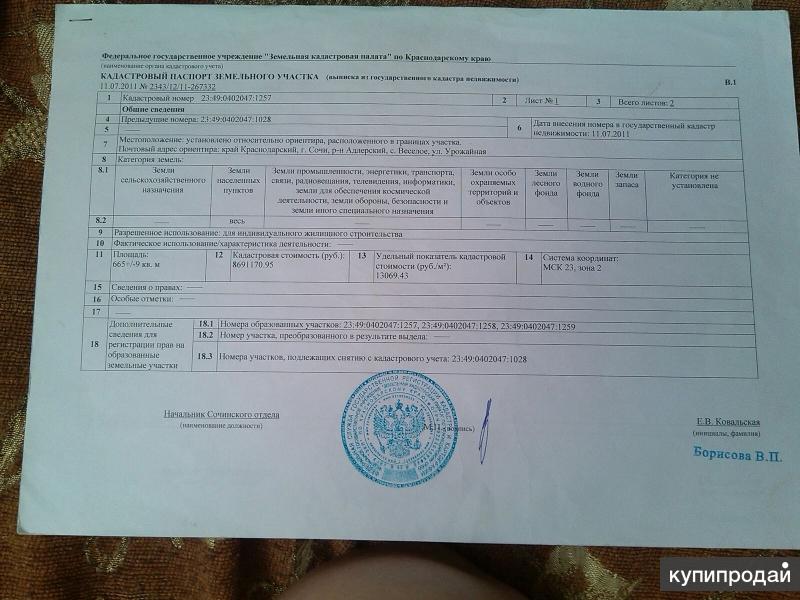

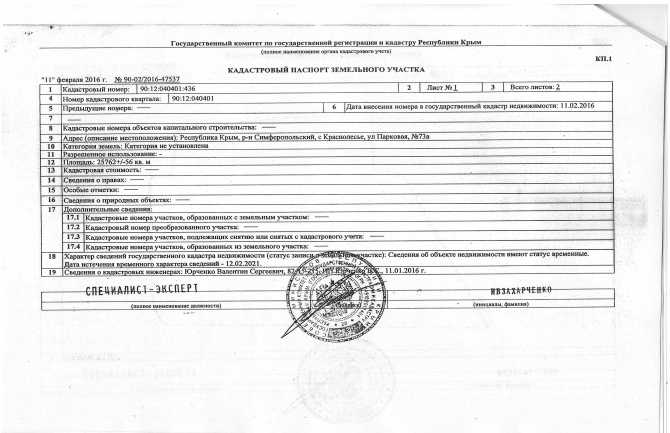

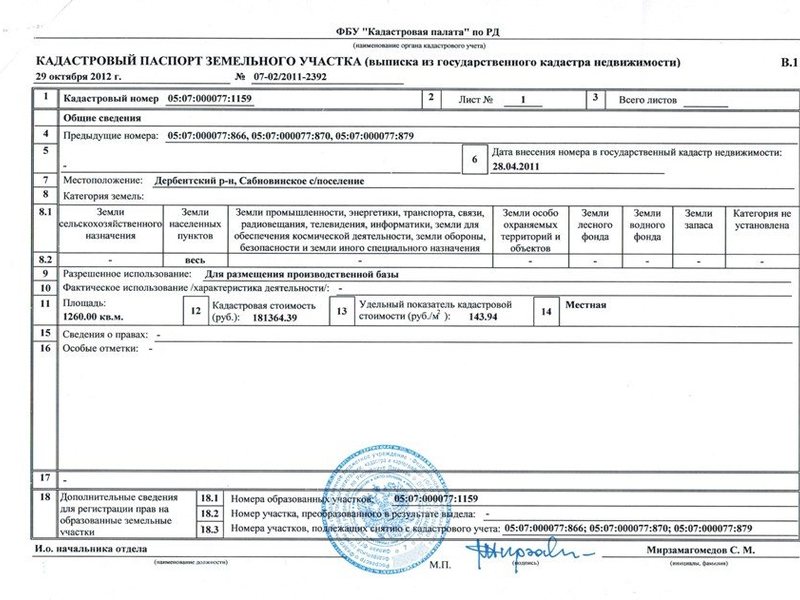

При расчете налога на имущество применяется значение кадастровой стоимости, действующее по состоянию на 1 января того года, за который начисляется налог. Узнать, какая кадастровая стоимость утверждена на эту дату, можно несколькими способами:

— на сайте Росреестра — воспользоваться электронным сервисом «Получить сведения из Фонда данных государственной кадастровой оценки» (при вводе кадастрового номера объекта недвижимости сайт выдаст все даты, когда менялась его кадастровая стоимость, и ее значения),

— на том же сайте Росреестра заказать бесплатную выписку о кадастровой стоимости своей недвижимости. Для этого нужно зайти в Личный кабинет, авторизовавшись через «Госуслуги», выбрать раздел «Мои услуги и сервисы», нажать «Предоставление сведений ЕГРН» и выбрать «Выписка из ЕГРН о кадастровой стоимости объекта недвижимости»,

Для этого нужно зайти в Личный кабинет, авторизовавшись через «Госуслуги», выбрать раздел «Мои услуги и сервисы», нажать «Предоставление сведений ЕГРН» и выбрать «Выписка из ЕГРН о кадастровой стоимости объекта недвижимости»,

— на сайте ФНС зайти в Личный кабинет налогоплательщика, выбрать раздел «Имущество» и кликнуть на интересующий объект недвижимости — сайт выдаст ее характеристики и значения кадастровой стоимости, которые использовались при расчете налога за каждый год.

2. Получаем разъяснение, как была рассчитана кадастровая стоимость

Кадастровую стоимость недвижимости определяют специальные государственные бюджетные учреждения, созданные органами власти субъектов РФ.

В Москве это ГБУ «Городской центр имущественных платежей и жилищного страхования», в Московской области — ГБУ МО «Центр кадастровой оценки», в Санкт-Петербурге — СПб ГБУ «Кадастровая оценка», в Ленинградской области — ГБУ ЛО «ЛенКадОценка», в Нижегородской области — ГБУ НО «Кадастровая оценка» и т. д.

д.

Каждый собственник недвижимости имеет право обратиться в соответствующее учреждение в своем регионе с заявлением о предоставлении разъяснений, связанных с определением кадастровой стоимости (на основании ст. 20 Закона №237-ФЗ).

В заявлении нужно указать Ф.И.О. заявители, адрес места жительства, номер телефона, адрес электронной почты (при наличии), кадастровый номер объекта недвижимости. Учреждение обязано исполнить запрос в течение 30 дней со дня его получения.

При этом, если в процессе обоснования кадастровой оценки учреждение выявит ошибку в расчете, оно должно самостоятельно ее исправить (ст.ст. 20, 21 Закона №237-ФЗ).

Кроме того, можно выяснить данные, на основании которых была определена кадастровая стоимость недвижимости, с помощью сервиса «Фонд данных государственной кадастровой оценки» на сайте Росреестра (заказать отчет об определении кадастровой стоимости).

Полученную информацию нужно тщательно проанализировать. Можно обнаружить ошибки в технических характеристиках недвижимости, а также описки, опечатки, которые привели к неверной оценке.

Если же ошибка закралась в саму методологию оценки, желательно проконсультироваться со специалистом в области оценки недвижимости: самостоятельно выявить такую ошибку весьма не просто.

3. Исправление ошибки

Если собственник убедился, что кадастровая стоимость его недвижимости была определена неверно, его следующий шаг — подача заявления об исправлении ошибки в государственное учреждение, которое определяет кадастровую стоимость в его регионе (ст. 21 Закона №237-ФЗ).

Это можно сделать как в форме личного обращения, так и через МФЦ, почтовым отправлением или через портал «Госуслуги».

В заявлении указывается: Ф.И.О. заявителя, почтовый адрес, номер телефона, адрес электронной почты (при наличии), кадастровый номер объекта недвижимости, содержание ошибки со ссылкой на отчет об определении кадастровой стоимости и обоснование, почему сведения ошибочны.

Форма заявления утверждена Приказом Росреестра от 6 августа 2020 г. № П/0286. К заявлению нужно приложить документы, подтверждающие наличие ошибки.

Учреждение обязано рассмотреть заявление в течение 30 дней и сообщить заявителю о своем решении в течение 3-х рабочих дней со дня его принятия (либо будет сделан перерасчет кадастровой стоимости, либо будет отказ в связи с необоснованным обращением).

Решение учреждения можно обжаловать в суд общей юрисдикции по месту его нахождения, в порядке административного судопроизводства (КАС РФ).

В случае исправления кадастровой стоимости ее новое значение будет применяться (ст. 18 Закона №237-ФЗ):

— либо с начала утверждения ошибочной стоимости (если новая стоимость станет меньше),

— либо с 1 января следующего года (если новая стоимость увеличится).

4. Установление кадастровой стоимости в размере рыночной

С 2023 года у собственников недвижимости появится возможность заявить об установлении кадастровой стоимости их объектов в размере рыночной (ст. 22.1 Закона №237-ФЗ).

Это выгодно в тех случаях, когда кадастровая стоимость явно превышает стоимость объекта на рынке. Для этого нужно будет подать соответствующее заявление в учреждение, определяющее кадастровую стоимость недвижимости на территории региона, приложив отчет об оценке рыночной стоимости объекта.

Для этого нужно будет подать соответствующее заявление в учреждение, определяющее кадастровую стоимость недвижимости на территории региона, приложив отчет об оценке рыночной стоимости объекта.

Решение по итогам рассмотрения заявления можно также обжаловать в суде, в порядке КАС РФ. Некоторые регионы досрочно перешли на механизм установления кадастровой стоимости в размере рыночной — там можно уже сейчас воспользоваться такой возможностью (например, Ленинградская, Нижегородская, Кировская, Иркутская области и т. д.).

Источник https://dzen.ru/a/Yx9dbOI7HWUkPyJ8?&

Количество просмотров — 15

Как снизить налог на недвижимость, оспорив ее кадастровую стоимость?

Величина подлежащего уплате налога на недвижимое имущество, который должны оплачивать согласно действующему законодательству россияне, напрямую зависит от кадастровой стоимости этого самого имущества. Соответственно, установив факт завышения кадастровой стоимости, можно попытаться ее уменьшить, а значит, снизить и налог, подлежащий оплате. Расскажем, как это сделать.

Расскажем, как это сделать.

Начать следует, естественно, с выяснения кадастровой стоимости своей недвижимости

При расчете налога на имущество применяется значение кадастровой стоимости, действующее по состоянию на 1 января того года, за который начисляется налог. Узнать, какая кадастровая стоимость утверждена на эту дату, можно несколькими способами:

- на сайте Росреестра — воспользоваться электронным сервисом «Получить сведения из Фонда данных государственной кадастровой оценки» (при вводе кадастрового номера объекта недвижимости сайт выдаст все даты, когда менялась его кадастровая стоимость, и ее значения),

- на том же сайте Росреестра заказать бесплатную выписку о кадастровой стоимости своей недвижимости. Для этого нужно зайти в Личный кабинет, авторизовавшись через «Госуслуги», выбрать раздел «Мои услуги и сервисы», нажать «Предоставление сведений ЕГРН» и выбрать «Выписка из ЕГРН о кадастровой стоимости объекта недвижимости»,

- на сайте ФНС зайти в Личный кабинет налогоплательщика, выбрать раздел «Имущество» и кликнуть на интересующий объект недвижимости — сайт выдаст ее характеристики и значения кадастровой стоимости, которые использовались при расчете налога за каждый год.

Следующий шаг состоит в том, чтобы получить разъяснение, как была рассчитана кадастровая стоимость от госучреждения, созданного органом власти соответствующего субъекта РФ и занимающегося данной оценкой. В Оренбургской области это ГБУ «Центр государственной кадастровой оценки Оренбургской области».

Каждый собственник недвижимости имеет право обратиться в соответствующее учреждение с заявлением о предоставлении разъяснений, связанных с определением кадастровой стоимости наа основании ст. 20 Закона №237-ФЗ. В заявлении следует указать Ф.И.О. заявители, адрес места жительства, номер телефона, адрес электронной почты (при наличии), кадастровый номер объекта недвижимости. Учреждение обязано исполнить запрос в течение 30 дней со дня его получения.

При этом, если в процессе обоснования кадастровой оценки учреждение выявит ошибку в расчете, оно должно самостоятельно ее исправить (ст.ст. 20, 21 Закона №237-ФЗ).

Кроме того, можно выяснить данные, на основании которых была определена кадастровая стоимость недвижимости, с помощью сервиса «Фонд данных государственной кадастровой оценки» на сайте Росреестра (заказать отчет об определении кадастровой стоимости).

Полученную информацию нужно тщательно проанализировать. Можно обнаружить ошибки в технических характеристиках недвижимости, а также описки, опечатки, которые привели к неверной оценке.

Если же ошибка закралась в саму методологию оценки, желательно проконсультироваться со специалистом в области оценки недвижимости: самостоятельно выявить такую ошибку весьма не просто.

Если собственник убедился, что кадастровая стоимость его недвижимости была определена неверно, его следующий шаг — подача заявления об исправлении ошибки в государственное учреждение, которое определяет кадастровую стоимость в его регионе (ст. 21 Закона №237-ФЗ).

Это можно сделать как в форме личного обращения, так и через МФЦ, почтовым отправлением или через портал «Госуслуги».

В заявлении указывается: Ф.И.О. заявителя, почтовый адрес, номер телефона, адрес электронной почты (при наличии), кадастровый номер объекта недвижимости, содержание ошибки со ссылкой на отчет об определении кадастровой стоимости и обоснование, почему сведения ошибочны.

Форма заявления утверждена Приказом Росреестра от 6 августа 2020 г. № П/0286. К заявлению нужно приложить документы, подтверждающие наличие ошибки.

Учреждение обязано рассмотреть заявление в течение 30 дней и сообщить заявителю о своем решении в течение 3-х рабочих дней со дня его принятия (либо будет сделан перерасчет кадастровой стоимости, либо будет отказ в связи с необоснованным обращением).

Решение учреждения можно обжаловать в суд общей юрисдикции по месту его нахождения, в порядке административного судопроизводства (КАС РФ).

В случае исправления кадастровой стоимости ее новое значение будет применяться (ст. 18 Закона №237-ФЗ):

- либо с начала утверждения ошибочной стоимости (если новая стоимость станет меньше),

- либо с 1 января следующего года (если новая стоимость увеличится).

Установление кадастровой стоимости в размере рыночной

С 2023 года у собственников недвижимости появится возможность заявить об установлении кадастровой стоимости их объектов в размере рыночной (ст. 22.1 Закона №237-ФЗ).

22.1 Закона №237-ФЗ).

Это выгодно в тех случаях, когда кадастровая стоимость явно превышает стоимость объекта на рынке. Для этого нужно будет подать соответствующее заявление в учреждение, определяющее кадастровую стоимость недвижимости на территории региона, приложив отчет об оценке рыночной стоимости объекта.

Решение по итогам рассмотрения заявления можно также обжаловать в суде, в порядке КАС РФ. Некоторые регионы досрочно перешли на механизм установления кадастровой стоимости в размере рыночной — там можно уже сейчас воспользоваться такой возможностью (например, Ленинградская, Нижегородская, Кировская, Иркутская области и т. д.).

Сообщите нам об ошибке: выделите фрагмент и нажмите ctrl+enter.

Подпишитесь на наши каналы в Яндекс Новостях, Яндекс Дзен и Телеграм!

Читайте также:

В Оренбурге заработал штаб по оказанию помощи семьям военнослужащих

пн, 03/10/2022 — 14:59

В Саратове мобилизованных из Оренбурга офицеров назвали мясом

пн, 03/10/2022 — 14:56

Пропавшего в Орске 41-летнего мужчину нашли в соседнем регионе

пн, 03/10/2022 — 14:48

В Орске прокуратура обязала управляющую компанию отремонтировать крышу дома

пн, 03/10/2022 — 14:30

Новости СМИ2

«Кадастровая стоимость — это не конкретная величина, а диапазон цен» – Огонек № 23 (5469) от 12.

06.2017

06.2017

12K

1

5 мин.

…

Росреестр потребовал увеличения финансирования кадастровых работ — в уточнении границ участков нуждаются регионы. Границы их интересуют во вторую очередь. В первую — кадастровая стоимость объектов. От этого зависит сумма налогов, которую предъявят гражданам

Предыдущая фотография

Фото:

Коммерсантъ / Александр Любарский

/ купить фото

Максим Смирнов, заместитель руководителя Росреестра

Фото:

Пресс-служба Росреестра

Следующая фотография

1

/

2

Фото:

Коммерсантъ / Александр Любарский

/ купить фото

Максим Смирнов, заместитель руководителя Росреестра

Фото:

Пресс-служба Росреестра

Широко об этом не говорят, но с 2017 года запущена новая реформа подсчета кадастровых показателей. О том, как она будет проходить, «Огоньку» рассказал заместитель руководителя Росреестра Максим Смирнов.

О том, как она будет проходить, «Огоньку» рассказал заместитель руководителя Росреестра Максим Смирнов.

— Максим Сергеевич, в чем заинтересованность Росреестра?

— Росреестр не проводит кадастровую оценку недвижимости, но он ответствен за создание общероссийской базы данных результатов таких оценок.

— А кто оценивает недвижимость?

— С момента появления самого понятия «кадастровая оценка» в России в 1999 году этим занимались компании и физлица, получившие специальные лицензии, что по тем временам было не так сложно добиться. А там, где лицензии, там и госконтроль за ними, вот только порядка это не прибавляло: отзыв лицензий у той или иной компании, как правило, приводил к созданию нового юрлица, которое обзаводилось лицензией, и дальше история повторялась. Главная проблема того времени — отсутствие единства методик расчета. Проще говоря, кто в лес, кто по дрова: неудивительно, что возникали ситуации, когда цена кадастровой оценки могла кратно вырасти или упасть. Да и ловить за руку недобросовестных оценщиков было в такой ситуации делом нелегким. Как итог — число нарушений множилось, проблемы росли, пока наконец права на такой вид деятельности не были переданы в 2009 году саморегулируемым организациям (СРО). Кроме этого был введен институт персональной имущественной ответственности оценщиков — физических лиц. Задача Росреестра заключалась в том, чтобы вести учет СРО. Таковых сейчас насчитывается 16, а в них, в свою очередь, собраны 22,8 тысячи участников этого рынка.

Да и ловить за руку недобросовестных оценщиков было в такой ситуации делом нелегким. Как итог — число нарушений множилось, проблемы росли, пока наконец права на такой вид деятельности не были переданы в 2009 году саморегулируемым организациям (СРО). Кроме этого был введен институт персональной имущественной ответственности оценщиков — физических лиц. Задача Росреестра заключалась в том, чтобы вести учет СРО. Таковых сейчас насчитывается 16, а в них, в свою очередь, собраны 22,8 тысячи участников этого рынка.

— Их деятельность проверяли?

— Безусловно: планово (один раз в два года) и внепланово (как только поступала жалоба). При этом оспорить кадастровую оценку стало возможно в любой момент. Конечно, не без нюансов. Во-первых, сделать это можно было только в отношении актуальной (последней) оценки. Во-вторых, изменение оценки применялось с года, когда было подано обращение. И, наконец, в-третьих, за справедливостью не обязательно было ходить в суд — появились специальные комиссии. Последние принимают решение об оспаривании кадастровой стоимости в течение 30 дней с момента подачи заявления. В первые четыре месяца этого года число заявлений в такие комиссии было подано на 61 процент больше, чем в аналогичный период 2016 года, а рассмотрено 8,3 тысячи заявлений в отношении 18,3 тысячи объектов (с результатом в пользу заявителей в 56,5 процента случаев). Но вот, что важно: факт оспаривания кадастровой стоимости не свидетельствовал об ошибке расчета…

Последние принимают решение об оспаривании кадастровой стоимости в течение 30 дней с момента подачи заявления. В первые четыре месяца этого года число заявлений в такие комиссии было подано на 61 процент больше, чем в аналогичный период 2016 года, а рассмотрено 8,3 тысячи заявлений в отношении 18,3 тысячи объектов (с результатом в пользу заявителей в 56,5 процента случаев). Но вот, что важно: факт оспаривания кадастровой стоимости не свидетельствовал об ошибке расчета…

— Это как?

— Это было своего рода «уточнением» кадастровой стоимости объекта недвижимости исходя из его индивидуальных особенностей. Последним свойственно меняться с течением времени: на стоимость недвижимости влияет уровень развития инфраструктуры, удаленность от крупных центров, доступность, даже экологические факторы. Кадастровая стоимость — это не какая-то конкретная величина, а некий диапазон цен. И ничего удивительного, что и без запроса со стороны собственника переоценка кадастровой стоимости по закону должна была проводиться раз в три — пять лет, а в Москве, Санкт-Петербурге и Севастополе — раз в два года — пять лет.

— Почему речь идет о «диапазоне цен»? Я лично видела кадастровую оценку своей недвижимости, так она представляет собой как раз одну, пусть и семизначную, цифру. Проблема еще и в том, что за пару лет кризиса рыночная цена квартир в моем доме упала ниже кадастровой отметки…

— Дело в том, что установление кадастровой и рыночной стоимости — это два разных процесса, хотя в идеале эти величины должны быть сопоставимы. Кадастровая стоимость определяется в результате государственной кадастровой оценки, а рыночная диктуется спросом и предложением. Определить ее может оценщик. Но если собственник не согласен с кадастровой стоимостью своей недвижимости (считает, что она значительно выше рыночной), то он может ее оспорить в комиссии или суде. Законом определено такое основание для пересмотра кадастровой стоимости, как установление кадастровой стоимости в размере рыночной.

— Говоря о системе оценки СРО, вы употребляете прошедшее время. Правила опять изменились?

— Они в процессе перемен. С января запущена новая реформа, которая должна завершиться к 2020 году. К этому времени во всех регионах должны появиться государственные бюджетные учреждения, которые будут заниматься кадастровой оценкой недвижимости. Ими могут быть как вновь созданные, так и уже существующие учреждения, наделенные соответствующими полномочиями.

С января запущена новая реформа, которая должна завершиться к 2020 году. К этому времени во всех регионах должны появиться государственные бюджетные учреждения, которые будут заниматься кадастровой оценкой недвижимости. Ими могут быть как вновь созданные, так и уже существующие учреждения, наделенные соответствующими полномочиями.

— Получается, мы опять в процессе трансформации… И кем же проводится кадастровая оценка сегодня?

— В этом году никем и нигде. В следующем — бюджетными учреждениями, там, где они появятся по решению регионов.

— Зачем понадобилась очередная реформа?

— Чтобы право проводить кадастровую оценку сосредоточилось в одних руках, что позволит обеспечить преемственность результатов этой самой оценки. Плюс методика станет единообразной. Еще важный момент: формируется система ответственности бюджетных учреждений за результаты кадастровой оценки и система надзора, которая позволит привлекать недобросовестных сотрудников бюджетных учреждений и должностных лиц органов региональной власти к административной ответственности.

— А сегодня это сделать нельзя?

— Можно, но через суд, а новый порядок дает возможность написать заявление непосредственно в бюджетное учреждение, которое проводило оценку. Комиссии по пересмотру кадастровой стоимости будут создаваться не при управлениях Росреестра, как ранее, а региональными властями. Росреестр же наделяется надзорными полномочиями. Кроме того, закон говорит о возможности исправления системных ошибок. О каких ошибках речь? Например, при оценке земельных участков в дачном товариществе учитывался такой фактор, как наличие газоснабжения (в подавляющем большинстве случаев влияющее на стоимость), а реально газ к товариществу не подведен. Вот она — ошибка, в результате которой кадастровая стоимость может оказаться существенно выше реальной рыночной. Кстати, оспаривать кадастровые оценки, проведенные созданными бюджетными учреждениями, можно будет не раньше 2019 года — только после того, как они эти оценки проведут.

— Создается ощущение, что государство чем дальше, тем больше следит не только за кошельками граждан на расстоянии, но уже и «подглядывает в окна».— речь об использовании в кадастровой оценке дронов. Как вы к этому относитесь?

— По-моему, это прогрессивный способ для дистанционных обследований: с помощью дронов можно определять технические параметры большого числа объектов недвижимости. Росреестр, например, рассматривает целесообразность использования дронов для выявления нарушений земельного законодательства при использовании земельных участков. Тут самое интересное в том, что участия собственников и правообладателей не требуется. Привлекут ли бюджетные учреждения дроны на службу при проведении кадастровой оценки, покажет время. Такого варианта лично я не исключаю. Пока же такие случаи еще редки. В Тульской области, например, с помощью дронов выявляют «белые пятна» — объекты недвижимости, не стоящие на кадастровом учете и за которые не уплачены налоги. Аналогичный эксперимент проводят власти Татарстана.

Беседовала Светлана Сухова

«Кадастровую стоимость земли можно оспорить»

«Кадастровую стоимость земли можно оспорить»

С 01 января 2017 года вступил в силу Федеральный закон от 03.07.2016 № 237-ФЗ «О государственной кадастровой оценке». Новая система государственной кадастровой оценки предусматривает передачу полномочий по определению кадастровой стоимости государственным бюджетным учреждениям, которые будут заниматься этой деятельностью на постоянной основе. Ими могут быть как вновь созданные, так и уже существующие учреждения, наделенными соответствующими полномочиями. Ответственность за их работу возложена на региональные органы власти.

В настоящее время Росреестр не проводит государственную кадастровую оценку.

Провести кадастровую оценку по старым правилам в настоящее время невозможно ввиду нормативных ограничений. Что касается новой системы, то в 2017 году провести государственную кадастровую оценку не получится ни в одном из регионов, так как идет процесс создания субъектами бюджетных учреждений. Но уже в 2018 году там, где в 2017 году такие учреждения будут созданы, может быть проведена оценка по новым правилам. Во всех субъектах Российской Федерации согласно новому закону по новым правилам государственная кадастровая оценка будет проводиться с 2020 года.

Но уже в 2018 году там, где в 2017 году такие учреждения будут созданы, может быть проведена оценка по новым правилам. Во всех субъектах Российской Федерации согласно новому закону по новым правилам государственная кадастровая оценка будет проводиться с 2020 года.

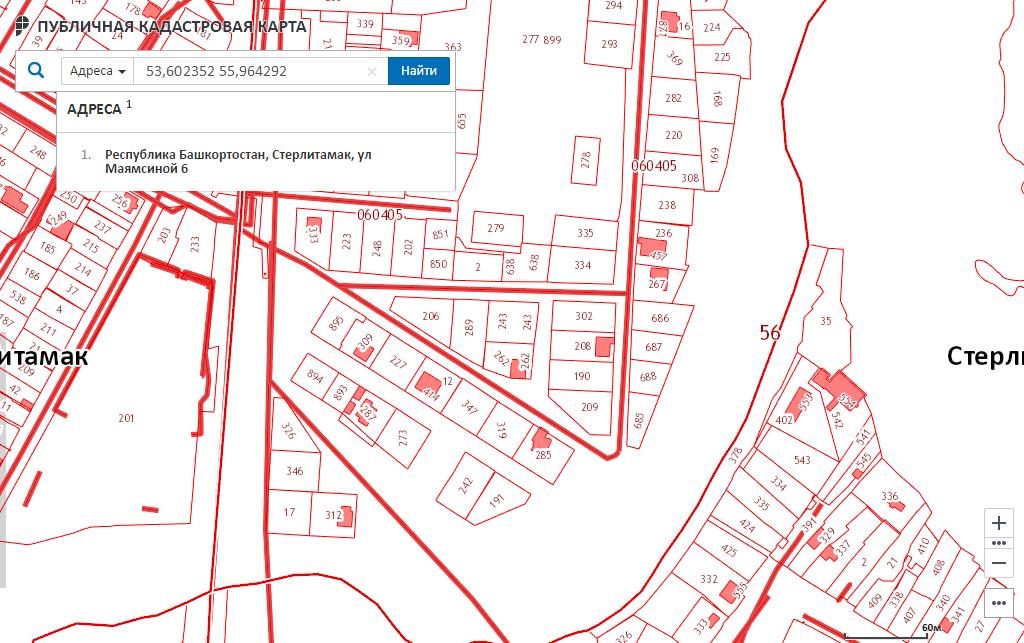

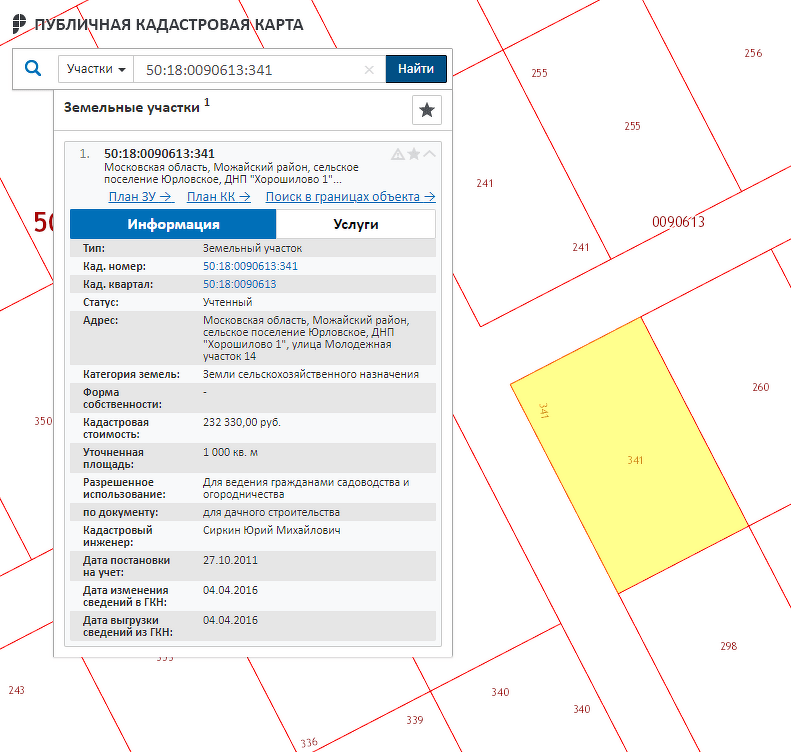

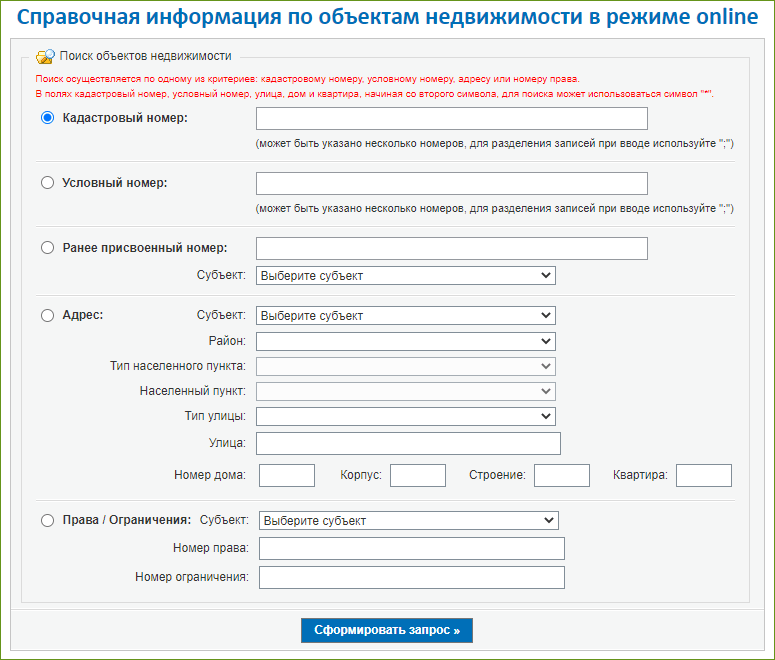

Граждане могут узнать кадастровую стоимость объекта недвижимости через интернет – на сайте Росреестра при помощи сервисов «Публичная кадастровая карта» и «Справочная информация по объектам недвижимости в режиме online». Поиск проводится по кадастровому номеру (в том числе – условному или устаревшему), либо по адресу.

Нередко, узнав кадастровую стоимость объекта имущества, владелец имущества расстраивается – кадастровая стоимость значительно превышает реальную цену объекта.

Отчего-же может возникать значительная разница между кадастровой и рыночной стоимостью?

Ответ прост. При проведении кадастровой оценки кадастровая стоимость, в большинстве своем, устанавливается с использованием методов массовой оценки.

Массовая оценка используется для оценки большого количества объектов, которые различаются между собой, поэтому вынужденным инструментом ее является применение стандартных методов к группам и классам объектов, что требует определенной работы по классификации видов и подвидов объектов недвижимости.

Соответственно, при использовании такого метода оценки выбираются определяющие факторы, влияющие на цену объекта, оценивается степень их влияния и на основании этого вычисляется цена за квадратный метр объекта недвижимости определенной группы. Например, удаленность от дороги, наличие инфраструктуры, близость к центру города, наличие либо отсутствие водопровода и газоснабжения и т.д. и т.п.

Данная проблема наиболее актуальна для владельцев земельных участков, поскольку земельный налог и арендная плата за пользование государственными и муниципальными землями уже с 2006 года исчисляется исходя из кадастровой стоимости земельных участков, зависит от кадастровой и выкупная стоимость земельного участка.

Статьей 24.18 Федерального закона от 29.07.1998 № 135-ФЗ

«Об оценочной деятельности в Российской Федерации» предусмотрено, что результаты определения кадастровой стоимости могут быть оспорены юридическими и физическими лицами в случае, если они затрагивают права и обязанности этих лиц в суде или в специальной комиссии, созданной при Управлении Росреестра по Волгоградской области, при этом обращение в комиссию физическим лицам не является обязательным. Комиссия принимает решение об оспаривании кадастровой стоимости в короткие сроки – не более 30 дней с момента подачи заявления.

В работе комиссий принимают участие как эксперты со стороны Управления Росреестра по Волгоградской области и филиала ФГБУ «Федеральная кадастровая палата Росреестра» по Волгоградской области, так и представители региональных органов власти и оценочного сообщества. Таким образом, решение о пересмотре стоимости принимается коллегиально

Пересмотреть кадастровую стоимость можно в двух случаях: если для ее определения использовались недостоверные сведения об объекте недвижимости или если кадастровая стоимость отличается от рыночной.

На Интернет — сайте Федеральной службы государственной регистрации, кадастра и картографии (www.rosreestr.ru), выбрав регион «Волгоградская область», далее специальный подраздел «Рассмотрение споров о результатах определения кадастровой стоимости», можно узнать всю информацию о порядке работы комиссии, созданной на территории Волгоградской области.

В последнее время резко увеличилось количество обращений, поступаемых от физических лиц по вопросу увеличения налога на имущество (квартиры, жилые дома).

Хотелось обратить внимание граждан, что на территории Волгоградской области решение об уплате налога на имущество физических лиц от кадастровой стоимости не принято.

Порядок определения налоговой базы в настоящее время происходит исходя из инвентаризационной стоимости объекта налогообложения и предусматривает, что налоговая база для физических лиц определяется в отношении каждого объекта налогообложения как его инвентаризационная стоимость, исчисленная с учетом коэффициента-дефлятора на основании последних данных об инвентаризационной стоимости, представленных органами технической инвентаризации в налоговые органы до 01. 03.2013.

03.2013.

Так, например, коэффициенты-дефляторы на 2015 год установлены приказом Минэкономразвития России от 29.10.2014 № 685 в размере 1,147, а на 2016 год приказом Минэкономразвития России от 20.10.2015 № 772 в размере 1,329.

Закон предусматривает также применение на всей территории страны единой методики кадастровой оценки, основанной на принципах единообразия и обоснованности.

Новый механизм кадастровой оценки направлен на недопущение ошибок и, как следствие, на сокращение количества обращений о пересмотре кадастровой стоимости.

Управление Росреестра по Волгоградской области

|

Сегодня кадастровая оценка является важнейшей составляющей системы налогообложения недвижимости. Формированию налоговой базы и служит кадастровая оценка. С момента изменений в законодательстве о приравнивании кадастровой стоимости к рыночной, специалистами по оценке ведется работа по оценке кадастровой стоимости объектов недвижимости различных категорий. По данным Поволжского Центра Развития, за 2011-2012 годы в Самаре специалистами были оценены и внесены в кадастр 1457,5 тысячи объектов капитального строительства. Если говорить о среднем значении кадастровых стоимостей всех оцененных объектов, которое выражается удельным показателем кадастровой стоимости(УПКС), то он может быть достаточно близок к среднерыночной стоимости этих объектов. Однако рассмотрение каждого отдельного случая показывает, что расхождение рыночной и кадастровой стоимостей в иных случаях доходит до 5 раз. Сравнение результатов кадастровой оценки и рыночной стоимости объектов торговой и офисной недвижимости показывает, что на большей части территории города разница несущественна. Однако, если говорить об аналогичных объектах, расположенных на окраинах города, например, в поселках Управленческий, Зубчаниновка или на Завод-ском шоссе, кадастровая стоимость превышает рыночную в 4-5 раз. А вот анализ расхождений кадастровой и рыночной стоимости недвижимости производственного назначения дает результаты, которые невозможно охарактеризовать однозначно. Весь 2012 год в Самаре активно велась оценка земельных участков. Были оценены земли сельскохозяйст-венного назначения, населенных пунктов, специального назначения Сравнение кадастровой и рыночной стоимости земельных участков под коммерческую застройку выявляет парадоксальную ситуацию. Например, при формировании рыночной стоимости земельных участков под малоэтажную застройку одним из основных факторов является близость к Волге. При кадастровой оценке таких участков исходят из их местоположения относительно центра города. В результате участки, расположенные на просеках и в Красноглинском районе и пользующиеся наибольшим спросом на рынке, из-за своей удаленности от центра оказались недооцененными. Сходная ситуация и с землями производственного назначения. Там, где самая высокая рыночная стоимость земель под производственную застройку, кадастровая стоимость самая низкая. И наоборот, в удаленных районах рыночная стоимость низкая, а кадастровая – самая высокая. Земли производственного назначения, имеющие самую высокую рыночную стоимость, недооценены с точки зрения их кадастровой стоимости. Таким образом, анализ кадастровой оценки объектов недвижимости показывает противоречивость данных по аналогичным объектам. Если кадастровая стоимость объекта недвижимости завышена по сравнению с его рыночной стоимостью, объект теряет свою инвестиционную привлекательность, а это равносильно его смерти. Однако занижение кадастровой стоимости также неэффективно. Низкая кадастровая стоимость не стимулирует собственника более рационально использовать свой земельный участок или строение. И только оптимальная кадастровая стоимость может выступать и как регулятор эффективности использования объектов недвижимости, и как инструмент фискальной политики.

|

Недвижимость подразделяется на земельные участки и объекты капитального строительства, в которые входят объекты коммерческого, производственного назначения и жилого фонда. Анализ результатов оценки каждой отдельной категории объектов недвижимости позволяет выявить примечательные закономерности. На их основе можно сделать вывод о социально-экономических последствиях кадастровой оценки как объектов капитального строительства, так и земельных участков.

Недвижимость подразделяется на земельные участки и объекты капитального строительства, в которые входят объекты коммерческого, производственного назначения и жилого фонда. Анализ результатов оценки каждой отдельной категории объектов недвижимости позволяет выявить примечательные закономерности. На их основе можно сделать вывод о социально-экономических последствиях кадастровой оценки как объектов капитального строительства, так и земельных участков. То есть объект, с точки зрения рынка имеющий вполне доступную цену, согласно кадастровой оценке может оказаться невероятно дорогим. Однако в качестве базы налога на имущество будут использованы данные оценки кадастровой стоимости объектов недвижимости. Это произойдет предположительно с 2014 года. Таким образом, база для налогообложения в сфере недвижимого имущества увеличится, и это при определенных налоговых ставках может повлечь за собой рост фискальной нагрузки на бизнес и на частных собственников.

То есть объект, с точки зрения рынка имеющий вполне доступную цену, согласно кадастровой оценке может оказаться невероятно дорогим. Однако в качестве базы налога на имущество будут использованы данные оценки кадастровой стоимости объектов недвижимости. Это произойдет предположительно с 2014 года. Таким образом, база для налогообложения в сфере недвижимого имущества увеличится, и это при определенных налоговых ставках может повлечь за собой рост фискальной нагрузки на бизнес и на частных собственников. Есть как недооцененные, так и переоцененные объекты. Выделить фактор, по которому прослеживается изменение рыночной или кадастровой стоимости, сложно. Так, в промышленной зоне Железнодорожного района кадастровая оценка показала результаты в два раза ниже рыночной стоимости. А кадастровая стоимость производственных объектов в поселке Зубчаниновка и Куйбышеском районе, которые удалены от центра, наоборот, оказалась в два раза больше.

Есть как недооцененные, так и переоцененные объекты. Выделить фактор, по которому прослеживается изменение рыночной или кадастровой стоимости, сложно. Так, в промышленной зоне Железнодорожного района кадастровая оценка показала результаты в два раза ниже рыночной стоимости. А кадастровая стоимость производственных объектов в поселке Зубчаниновка и Куйбышеском районе, которые удалены от центра, наоборот, оказалась в два раза больше. Кадастровая стоимость тем больше, чем дальше участок находится от центра города. В исторической же части города она меньше. С точки зрения рынка такое ценообразование не является обоснованным.

Кадастровая стоимость тем больше, чем дальше участок находится от центра города. В исторической же части города она меньше. С точки зрения рынка такое ценообразование не является обоснованным. И наоборот, земельные участки под производственно-складскую застройку, находящиеся в удаленных районах и, соответственно, имеющие низкую рыночную стоимость, имеют самую высокую в этой категории кадастровую стоимость. В целом кадастровая стоимость большинства земель гораздо ниже рыночной, а это приводит к недобору налога с недвижимости и, как следствие, к дефициту городского бюджета.

И наоборот, земельные участки под производственно-складскую застройку, находящиеся в удаленных районах и, соответственно, имеющие низкую рыночную стоимость, имеют самую высокую в этой категории кадастровую стоимость. В целом кадастровая стоимость большинства земель гораздо ниже рыночной, а это приводит к недобору налога с недвижимости и, как следствие, к дефициту городского бюджета. Именно такой – комплексный – подход поможет решить многочисленные социальные проблемы и улучшить качество жизни. Однако в настоящее время акцент сделан на реализации только одной функции кадастровой оценки недвижимости – фискальной. Как следствие, результаты оценки, основанной на таком подходе, могут вызвать несогласие со стороны налогоплательщика – собственника объекта недвижимости. Если собственник сочтет кадастровую оценку своего объекта недвижимости необоснованной, он сможет оспорить ее как в судебном, так и во внесудебном порядке через комиссию по оспариванию кадастровой стоимости. И пока не введен имущественный налог и окончательно не определены размеры его ставок для разных видов недвижимости, налогоплательщикам имеет смысл проанализировать данные кадастровой оценки находящихся в их собственности объектов недвижимости.

Именно такой – комплексный – подход поможет решить многочисленные социальные проблемы и улучшить качество жизни. Однако в настоящее время акцент сделан на реализации только одной функции кадастровой оценки недвижимости – фискальной. Как следствие, результаты оценки, основанной на таком подходе, могут вызвать несогласие со стороны налогоплательщика – собственника объекта недвижимости. Если собственник сочтет кадастровую оценку своего объекта недвижимости необоснованной, он сможет оспорить ее как в судебном, так и во внесудебном порядке через комиссию по оспариванию кадастровой стоимости. И пока не введен имущественный налог и окончательно не определены размеры его ставок для разных видов недвижимости, налогоплательщикам имеет смысл проанализировать данные кадастровой оценки находящихся в их собственности объектов недвижимости.Карта сайта

Размер:

A

A

A

Цвет:

CCC

Изображения

Вкл. Выкл.

Выкл.

Настройки

Главная

- Район

|

|

Видеоролики. Буклеты.

Видеоролики. Буклеты. Инфографика. Видеоролики. Буклеты.

Инфографика. Видеоролики. Буклеты.Налог на недвижимость La Paz — Diamante Realtors

Статья 31. — Налог на недвижимость на городскую недвижимость будет взиматься:

— Налог на недвижимость на городскую недвижимость будет взиматься:

I. Соотношение от 2 до тысячи в год на кадастровую стоимость имущества, полностью предназначенного

налогоплательщика за собственный дом.

II. Соотношение 2,5 к тысяче на кадастровую стоимость объектов, предназначенных для использования в других целях

чем дом налогоплательщика.

III. По ставке 11 промилле кадастровой стоимости незастроенной или незастроенной недвижимости,

ежегодно увеличивается на 2 на тысячу; пока здание не построено. Ставка не превысит

52 за тысячу.

IV. Соотношение от 5,5 до тысячи в год на кадастровую стоимость незастроенного или незастроенного

объекты, расположенные в разрешенных законом подразделениях или городских застройках; пока сказал

имущество не передается третьим лицам; обещаны к продаже с сохранением права собственности или

которые являются предметом любого другого подобного подготовительного юридического действия или перехода права собственности. Этот

Этот

положение не будет применяться к незастроенным или пустующим объектам, являющимся продуктом общего

разделение, слияние или повторное уведомление.

Свободным участком будет считаться тот, который, имея постройки, будет составлять менее 50% площади.

кадастровой стоимости земли, если она не заселена собственником и не предназначена для

другое использование.

Ни в коем случае ежегодный налог на имущество в отношении городского имущества не может быть менее трехкратной стоимости

Единица измерения и обновления.

Статья 32.- Налог на деревенскую недвижимость будет начисляться на кадастровую стоимость деревенской собственности.

по следующим расценкам:

2,00 за тысячу в год, если они эксплуатируются их владельцем.

2,5 за тысячу в год, если их не эксплуатировал владелец.

Ни в коем случае ежегодный налог на недвижимость в деревенской собственности не будет меньше, чем трехкратная стоимость

Единица измерения и обновления.

Статья 33.- Налог на имущество Эджидал будет зависеть от кадастровой стоимости имущества.

предназначенных для их сельскохозяйственного, животноводческого, коммерческого, промышленного или туристического использования, в соответствии с

следующие ставки:

I. 2 на тысячу в год, если они эксплуатируются держателем аграрных прав;

II. 2,5 за тысячу в год, если они не эксплуатируются обладателем аграрных прав, и

III. Эхидальские земли, которые были подданными и которые примыкают к федеральной

Эхидальские земли, которые были подданными и которые примыкают к федеральной

Морская наземная зона, на момент передачи второму владельцу кадастровый

будут применяться значения ближайшего населенного пункта и земли с одинаковыми

граничит с федеральной зоной, ставка 5 за тысячу будет применяться к

их.

Ни в коем случае ежегодный налог на имущество эхидо не может быть меньше, чем трехкратная стоимость

Единица измерения и обновления.

Статья 34.- Налог на имущество будет уплачен в соответствующих офисах по сбору платежей:

I. На городское, деревенское, ехидальское имущество и обогатительные фабрики, металлургические предприятия, на двоих

месяцев вперед в первые 10 дней месяцев января, марта, мая, июля, сентября и

Ноябрь.

Если годовой налог эквивалентен 3-кратному значению Единицы измерения и обновления в

в случае деревенской собственности, городской собственности и собственности эхидо, она должна быть охвачена единым

выставка в январе месяце соответствующего года;

II. Городской совет может принять решение о том, что иная инстанция, кроме муниципальной, осуществляет сбор

налог на имущество в рассрочку ежемесячно и / или раз в два месяца, в котором соответствующие

двенадцатая и/или шестая часть годовой суммы, вытекающей из ставки, установленной настоящим Законом,

по кадастровой стоимости; Такие выплаты будут производиться в течение первых 10 дней каждого месяца.

Для целей предыдущего абзаца городской совет должен предварительно согласиться с

налогоплательщики об уплате данного налогового обязательства;

III. Только в том случае, если имущество сданное в аренду, ссуду, незанятое, предназначенное для торговли, промышленности

Только в том случае, если имущество сданное в аренду, ссуду, незанятое, предназначенное для торговли, промышленности

или другого аналогичного использования, становится полностью заселенным его владельцем, может быть изменено по налоговой ставке, установленной

Статья 31, часть I. Новая ставка вступает в силу с двухмесячного срока, следующего за ставкой в

который умерший подает заявление в письменной форме;

IV. Налогоплательщики, уплачивающие налог на имущество за год единовременно в течение месяцев,

Январь и февраль каждого финансового года будут иметь 10% скидку, и в этом случае они не будут

вызвать доплаты за первые два месяца, и

V. При установлении границ кадастровых кварталов, значений улиц, ставок и кадастровых стоимостей

в соответствии с Кадастровым законом для муниципалитетов штата Южная Нижняя Калифорния являются

изменены, и они войдут в условия Декрета, одобренного H. Конгрессом штата

Конгрессом штата

Южной Нижней Калифорнии и опубликованы в Официальном вестнике штата Южная Нижняя Калифорния.

Несвоевременная оплата повлечет за собой доплаты, установленные налоговым законодательством.

Расходы покупателя » Продажа дома в Тоскане

Вы планируете купить дом в Италии?

Какие налоги вы должны платить?

Каковы расходы покупателя в Италии?

При покупке недвижимости необходимо учитывать несколько налогов.

Они могут различаться в зависимости от типа имущества, его состояния и назначения; некоторые из них изменяют общие затраты, и поэтому их нельзя игнорировать.

Здесь мы указываем наиболее распространенную ситуацию:

Общая стоимость покупки в Италии колеблется от 8 до 15 процентов от суммы покупки. Разница в основном заключается в том, покупаете ли вы дом для постоянного проживания или в качестве второго дома.

1) Предложение о покупке (контракт-заявка) «Proposta di Acquisto»:

Стоимость регистрации договора-заявки в земельном кадастре «Agenzia delle Entrate» составляет в среднем от 650 до 950 евро плюс НДС. Это расходы на различные сборы, налоги и наши административные расходы.

Стоимость присяжного перевода этих документов оплачивается покупателем. Цены в среднем от 300 до 500 евро за английский язык.

В исключительных случаях, если соглашение не заключено, оно должно быть расторгнуто в agenzia delle entrate. Плата за аннулирование договора взимается с небрежной стороны и составляет приблизительно 350,00 евро плюс НДС.

2) Дополнительные расходы:

Дополнительные расходы оплачиваются через нотариуса до подписания документа о праве собственности.

Нотариус перечислит эти суммы в соответствующие органы.

• ГЕРБОВЫЙ СБОР: Передача облагается налогом на регистрацию зданий в размере 2% или 9%. Минимум € 1,000,00.

Минимум € 1,000,00.

Этот налог составляет от 2% до 9% от кадастровой стоимости дома. Однако минимальная сумма к оплате составляет 1000 евро, независимо от стоимости имущества.

– Кроме того, если эта недвижимость является вашим основным местом жительства в Италии и вы проводите в резиденции более 6 месяцев в году, налог на передачу будет составлять всего 2% от кадастровой стоимости.

— Если это ваша вторая недвижимость, и вы не являетесь постоянным жителем, этот налог на передачу увеличивается до 9% от кадастровой стоимости.

– Кадастровая стоимость многих итальянских объектов по-прежнему намного ниже фактической рыночной стоимости, поскольку расчет фактически оценивается и обновляется, когда приходит время продавать недвижимость, у многих объектов один и тот же владелец на протяжении десятилетий. Кадастровая стоимость прописывается в акте купли-продажи недвижимости.

• НДС: Если вы покупаете у частного продавца, вы не платите НДС (4% или 10%).

• Налог на регистрацию земли: составляет 15% (для сельскохозяйственных целей) от зарегистрированной стоимости сельскохозяйственного участка в земельном кадастре. Отличается в зависимости от свойства.

• Кадастровый налог «Imposta catastali»: это кадастровый налог, взимаемый в размере 2% от стоимости имущества, определенной местной налоговой инспекцией, представляет собой фиксированную сумму в размере 50 евро.

• Регистрационный налог « Импоста ди регистр»: это регистрационный фиксированный налог в размере 50 евро, уплачиваемый за недвижимость при смене зарегистрированного владельца.

• Налоговые расходы по другим атрибутам «Imposta per altri tributi»: от 50 до 200 евро

• Ипотечный налог «Imposta ipotecario/ visure ipotecarie»: Это фиксированный государственный налог в размере 200,00 евро + НДС, т.е. взимается по любой ипотеке или кредиту, обеспеченному недвижимостью в Италии,

• Нотариальные сборы за расходы «Costi notarili per spese soggette»:

Эта сумма варьируется в зависимости от договора и расходов на нотариальную контору. Эти расходы в среднем составляют от 300 до 950 евро плюс НДС:

Эти расходы в среднем составляют от 300 до 950 евро плюс НДС:

(Tassa Archivio/ Фиксированные сборы и печати/ Contributo Cassa Nazionale Notariato/ Взнос Cassa Nazionale Notariato/ Tassa consigliare/ Плата за консультирование/ Quota assicurazione professionale Notaio/ Профессиональное страхование нотариуса),

• Доверительный счет «Расходы на депозит с конто-преццо»: Расходы по перечислению суммы покупки на доверительный счет нотариуса. Расходы составляют 0,5% от суммы, которая будет переведена на трастовый счет нотариуса, плюс НДС.

• Переводчик: в случае недостаточного знания итальянского языка покупателем присутствие присяжного переводчика обязательно по закону. Стоимость услуг присяжного переводчика со свидетелями варьируется и зависит от почасового тарифа и количества отработанных часов. Ориентировочная стоимость перевода на английский язык составляет 1000–1350 евро. В зависимости от языка стоимость может быть выше. Расходы на переводчика должны быть оплачены на месте наличными, поэтому не забудьте принести нотариусу примерную сумму. Вы получите счет наличными от переводчика.

Вы получите счет наличными от переводчика.

• Нотариальные сборы «Стоимость нотариального заверения»: Нотариальные сборы за юридические консультации составляют от 1% до 1,5% от суммы покупки плюс НДС. Минимальная сумма составляет 1000 евро плюс НДС.

3) Агентский сбор:

Агентский сбор составляет от 3% до 4,5% + 22% НДС от покупной цены. Дополнительная информация о нашей консультационной плате в размере 3,5%: НАЖМИТЕ ЗДЕСЬ.

Вы получите счет непосредственно из нашего офиса, наш счет не будет выполнен через нотариуса.

В исключительных случаях, если соглашение не заключено, недобросовестная сторона должна будет уплатить полную комиссию плюс НДС нашему офису и должна быть выплачена в течение 7 дней после официального расторжения соглашения.

4) Какие еще расходы несет покупатель после покупки недвижимости в Италии?

- Стоимость передачи коммунальных услуг составляет в среднем 150 евро за передачу.

- Расходы на организацию интернет-услуги составляют в среднем 350 евро.

- Для получения информации о других услугах и расходах нажмите здесь для получения дополнительной информации.

- Каковы ежегодные расходы владельца: нажмите здесь для получения дополнительной информации.

5) У вас есть другие вопросы, как показано ниже? пожалуйста, свяжитесь с нами, и мы предоставим вам всю необходимую информацию.

- Как рассчитать налоги и расходы при покупке недвижимости в Италии?

- Как происходит процесс покупки недвижимости в Италии?

- Каковы минимальные расходы при покупке итальянского дома?

- Какие сборы платят покупатели при покупке дома?

- Каковы сборы с покупателя недвижимости в Италии?

- Какие скрытые платежи при покупке дома в Италии?

- Сколько стоит налог на недвижимость в Италии?

- Каковы затраты на закрытие сделки по покупке недвижимости в Италии?

- Какова реальная стоимость покупки дома в Италии для иностранца?

- Как купить дом в Италии?

- Какой налог на недвижимость в Италии?

- Где лучше купить дом в Италии?

- Могу ли я купить землю в Италии?

- Сколько стоит дом в Италии?

Информация на этой странице составлена с особой тщательностью; тем не менее, никакие права не могут быть получены из этой информации и необязательных вложений. Мы рекомендуем вам уточнить в посольстве в вашей стране спецификации и имеющуюся информацию о ваших планах. К этой информации применяется исключительно законодательство Нидерландов.

Мы рекомендуем вам уточнить в посольстве в вашей стране спецификации и имеющуюся информацию о ваших планах. К этой информации применяется исключительно законодательство Нидерландов.

IVIE о недвижимости в Великобритании после Brexit: неожиданный сюрприз?

Статья

10 марта 2021 г.

Опыт:

Недвижимость

Per leggere la versione in italiano, нажмите кнопку qui.

Лица, проживающие в Италии и владеющие недвижимым имуществом за границей, независимо от того, находятся ли они в странах ЕС или за его пределами, облагаются налогом на богатство на иностранное недвижимое имущество (Imposta sugli immobili situati all’estero, IVIE), взимаемым с в год по ставке 0,76% (за некоторыми исключениями).

IVIE был введен в 2012 году для «захвата» прав собственности на иностранные активы резидентами Италии и извлечения налоговых поступлений в государственную казну, подобно тому, что уже происходит с итальянским налоговым ИДУ в отношении недвижимости, расположенной в Италии.

Налогооблагаемой базой для ИДУ является кадастровая стоимость недвижимого имущества. Таким образом, с момента вступления в силу IVIE возникла необходимость в определении правильной налоговой базы для налогообложения иностранной недвижимости. Позиция, которая была принята почти сразу, основана на ключевых столпах европейского права, таких как свободное движение товаров и капитала. Таким образом, для недвижимого имущества, расположенного в европейских государствах-членах или в странах Европейской экономической зоны (ЕЭЗ), итальянское налоговое управление указало, что налогооблагаемая стоимость для целей IVIE — это, прежде всего, «кадастровая» стоимость, определенная и переоцененная в стране. где находится недвижимость. С другой стороны, для недвижимости, расположенной в странах, не входящих в ЕС/ЕЭЗ, налогооблагаемая стоимость определяется на основе покупной цены или стоимости, вытекающей из контрактов, и, в противном случае, на основе рыночной стоимости.

Brexit — светлое будущее?

Проблемы и возможности

ПОДРОБНЕЕ

Любой, кто приобрел недвижимость в Великобритании, знает, что так называемой «кадастровой стоимости» в Великобритании не существует. Налоги (на покупку, наследство и т.д.) рассчитываются исходя из рыночной стоимости на момент расчета. Тем не менее, в ответ на конкретный запрос о разъяснении Налоговое управление, чтобы учесть необходимость поддержания единообразия режима в странах Европейского Союза, определило стоимость, относящуюся к собственности в Великобритании для целей расчета налога Совета (налоговая служба). муниципальный налог на жилище) как стоимость, которая может служить налогооблагаемой базой. Муниципальный налог взимается на основе налоговых диапазонов, относящихся к жилой недвижимости, и варьируется от города к городу и от района к району.

Налоги (на покупку, наследство и т.д.) рассчитываются исходя из рыночной стоимости на момент расчета. Тем не менее, в ответ на конкретный запрос о разъяснении Налоговое управление, чтобы учесть необходимость поддержания единообразия режима в странах Европейского Союза, определило стоимость, относящуюся к собственности в Великобритании для целей расчета налога Совета (налоговая служба). муниципальный налог на жилище) как стоимость, которая может служить налогооблагаемой базой. Муниципальный налог взимается на основе налоговых диапазонов, относящихся к жилой недвижимости, и варьируется от города к городу и от района к району.

Любой, кто приобрел недвижимость в Великобритании, знает, что так называемой «кадастровой стоимости» в Великобритании не существует

Теперь, если кадастровая стоимость итальянской собственности вообще не отражает ее рыночную стоимость, стоимость британской налоговой группы Совета настолько далека от ее фактической рыночной стоимости, насколько это возможно, особенно в Лондоне и крупных городах. . Диапазоны муниципального налога в Англии по-прежнему фиксированы на уровне стоимости имущества 1991 года (и 2003 года в Уэльсе). Например, недвижимость, которая в настоящее время выставлена на продажу в лондонском районе Кенсингтон и Челси по запрашиваемой цене 3 250 000 фунтов стерлингов, относится к группе G Совета по налогообложению, средняя стоимость которой (взятая в качестве ориентира налоговой службой) составляет 240 000 фунтов стерлингов.

. Диапазоны муниципального налога в Англии по-прежнему фиксированы на уровне стоимости имущества 1991 года (и 2003 года в Уэльсе). Например, недвижимость, которая в настоящее время выставлена на продажу в лондонском районе Кенсингтон и Челси по запрашиваемой цене 3 250 000 фунтов стерлингов, относится к группе G Совета по налогообложению, средняя стоимость которой (взятая в качестве ориентира налоговой службой) составляет 240 000 фунтов стерлингов.

Таким образом, до 31 декабря 2020 года IVIE, причитающийся с этой собственности, составлял бы 1824 фунта стерлингов в год (в переводе на евро).

Одно из различных последствий, более или менее неожиданных, Brexit, вытекающих из выхода Великобритании из таможенной и налоговой территории Европейского Союза, затрагивает именно карманы владельцев недвижимости на острове. Действительно, Налоговое управление в контексте Telefisco 2021 подтвердило, что с 1 января 2021 года налогооблагаемая стоимость для целей IVIE в отношении объектов недвижимости в Великобритании больше не будет определяться на основе благоприятной стоимости налогового диапазона Совета, но со ссылкой на общий принцип, основанный на покупной цене или стоимости, вытекающей из контрактов (и, при отсутствии такой информации, со ссылкой на рыночную стоимость).