Содержание

Материнский капитал на покупку жилья до 3 лет \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Материнский капитал на покупку жилья до 3 лет

Подборка наиболее важных документов по запросу Материнский капитал на покупку жилья до 3 лет (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Купля-продажа жилья:

- 3 ндфл при продаже квартиры

- 3-НДФЛ покупка квартиры 2018

- 3-НДФЛ покупка квартиры 2019

- 3-НДФЛ покупка квартиры в ипотеку

- 3-НДФЛ покупка квартиры документы

- Ещё…

- Материнский капитал:

- Возврат материнского капитала

- Выделение долей по материнскому капиталу

- Документы для материнского капитала

- Документы на материнский капитал

- Единовременная выплата за счет средств материнского капитала

- Ещё…

Статьи, комментарии, ответы на вопросы: Материнский капитал на покупку жилья до 3 лет

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Ситуация: Как использовать материнский капитал на погашение ипотечного кредита или на уплату первоначального взноса по нему?

(«Электронный журнал «Азбука права», 2022)По общему правилу начать использовать материнский капитал можно не ранее чем через три года со дня рождения (усыновления) ребенка, в связи с рождением (усыновлением) которого возникло право на дополнительные меры господдержки. Исключением являются случаи, когда, например, средства материнского капитала направляются на уплату первоначального взноса и (или) погашение основного долга и уплату процентов по кредитам (займам), взятым на приобретение и строительство жилья. В такой ситуации воспользоваться материнским капиталом можно непосредственно после рождения ребенка, не дожидаясь достижения им трехлетнего возраста (ч. 6, 6.1 ст. 7 Закона N 256-ФЗ).

Исключением являются случаи, когда, например, средства материнского капитала направляются на уплату первоначального взноса и (или) погашение основного долга и уплату процентов по кредитам (займам), взятым на приобретение и строительство жилья. В такой ситуации воспользоваться материнским капиталом можно непосредственно после рождения ребенка, не дожидаясь достижения им трехлетнего возраста (ч. 6, 6.1 ст. 7 Закона N 256-ФЗ).

Нормативные акты: Материнский капитал на покупку жилья до 3 лет

«Обзор судебной практики по делам, связанным с реализацией права на материнский (семейный) капитал»

(утв. Президиумом Верховного Суда РФ 22.06.2016)Отменяя решение районного суда, суд апелляционной инстанции исходил из того, что Федеральный закон от 29 декабря 2006 г. N 256-ФЗ, устанавливая общее правило о возможности распоряжения средствами материнского (семейного) капитала в любое время по истечении трех лет со дня рождения (усыновления) второго или последующих детей (часть 6 статьи 7), одновременно предусматривает из этого правила исключение, согласно которому средства материнского (семейного) капитала могут быть использованы до момента достижения ребенком трех лет только в тех случаях, когда средства материнского (семейного) капитала направляются на уплату первоначального взноса и (или) погашение основного долга и уплату процентов по кредитам или займам на приобретение (строительство) жилого помещения, включая ипотечные кредиты (часть 6. 1 статьи 7).

1 статьи 7).

Постановление Правления ПФ РФ от 24.06.2019 N 364п

(ред. от 11.01.2021)

«Об утверждении Административного регламента предоставления Пенсионным фондом Российской Федерации и его территориальными органами государственной услуги по рассмотрению заявления о распоряжении средствами (частью средств) материнского (семейного) капитала»

(Зарегистрировано в Минюсте России 16.10.2019 N 56265)66. Основанием для начала административной процедуры является личное обращение гражданина в ПФР, территориальный орган ПФР с заявлением о распоряжении и документами (сведениями из документов), необходимыми для предоставления государственной услуги, либо поступление заявления о распоряжении и документов (сведений из документов), необходимых для предоставления государственной услуги, в ПФР, территориальный орган ПФР по почте, через многофункциональный центр или в форме электронного документа, через кредитную организацию или единый институт развития в жилищной сфере (в случае направления средств материнского (семейного) капитала на уплату первоначального взноса и (или) погашения основного долга и уплаты процентов по кредитам или займам на приобретение (строительство) жилого помещения).

Погашение ипотеки материнским капиталом: можно ли использовать материнский капитал для погашения ипотеки

Для жизни

Малому бизнесу

Материнский капитал — это государственная мера поддержки для семей с детьми. В 2021 году за рождение или усыновление первого ребенка государство выделяет семье 483 882 рубля, второго ребенка или последующих — 639 432 рубля. Потратить эти деньги можно только на определенные цели, установленные государством — на оплату образования ребенка, накопительную пенсию матери или улучшение жилищных условий семьи.

Стать клиентом

Использовать маткапитал можно для полного или частичного погашения ипотеки. Разбираемся, какие документы для этого понадобятся и из чего складывается эта процедура.

Можно ли использовать маткапитал для погашения ипотеки

P» color=»brand-primary»>При помощи материнского капитала можно покрыть часть ипотечного кредита. Использовать его можно при оформлении новой ипотеки или для погашения существующего займа — даже если он был оформлен еще до рождения ребенка. Сертификат на маткапитал разрешено применить несколькими способами.

P» color=»brand-primary»>При помощи материнского капитала можно покрыть часть ипотечного кредита. Использовать его можно при оформлении новой ипотеки или для погашения существующего займа — даже если он был оформлен еще до рождения ребенка. Сертификат на маткапитал разрешено применить несколькими способами.В качестве первоначального взноса по ипотеке

В некоторых случаях суммы материнского капитала бывает достаточно, чтобы с его помощью полностью или частично покрыть первоначальный взнос по ипотеке, который обычно составляет 10–20% от общей суммы кредита. При этом банки могут потребовать, чтобы часть взноса заемщик оплатил из собственных средств — это поможет банку убедиться в его платежеспособности.

Однако использовать материнский капитал в качестве первоначального взноса можно не во всех ипотечных программах. Некоторые банки при предоставлении ипотеке по льготным госпрограммам, например, «Ипотека для молодой семьи», использовать маткапитал не разрешают.

Для досрочного погашения тела кредита

При помощи сертификата можно уменьшить сумму основного долга или полностью погасить заем, если сумма сертификата это позволяет. Частичное досрочное погашение, в зависимости от условий конкретного банка, позволяет сократить размер ежемесячного платежа либо уменьшить срок выплаты кредита. Досрочное погашение части кредита сокращает общую переплату по кредиту и уменьшает итоговую стоимость недвижимости.

Для погашения части процентов

В некоторых случаях с помощью материнского капитала можно погасить начисляемые проценты по кредиту. Однако делать это стоит только в том случае, если досрочное погашение ипотеки не планируется, иначе этот подход не будет выгодным для заемщика.

Условия использования

P» color=»brand-primary»>Чтобы использовать средства маткапитала для погашения ипотеки, необходимо выполнить несколько условий:

P» color=»brand-primary»>Чтобы использовать средства маткапитала для погашения ипотеки, необходимо выполнить несколько условий:- В кредитном договоре должна быть четко прописана цель займа — «на приобретение жилья». Если семья оформила ипотеку под залог уже принадлежащей им жилой недвижимости, а не вновь приобретаемой квартиры, использование погашение ипотеки сертификатом будет невозможно.

- Заемщиком по кредиту должен быть любой из родителей при условии, что они состоят в официальном браке.

- Обязательным условием ипотеки с материнским капиталом является выделение долей в будущей квартире детям.

Выделение долей детям

Чтобы получить разрешение на оплату ипотечного кредита с помощью материнского капитала, необходимо предоставить ПФР гарантию того, что дети впоследствии смогут воспользоваться этим жильем. Для этого каждому ребенку должна быть выделена доля в квартире или доме, купленном с использованием маткапитала.

Однако распределять доли можно только после полного погашения ипотеки, когда недвижимость выйдет из-под залога банка. Поэтому до окончательного погашения необходимо оформить обязательство о будущем выделении долей и заверить его у нотариуса. Для этого нужно обратиться в нотариальную контору и предоставить следующие документы:

- паспорта всех членов семьи, свидетельства о рождении детей до 14 лет

- сертификат на материнский капитал

- договор об ипотеке

- ДДУ либо договор купли-продажи недвижимости

- выписка из ЕГРН

При оформлении обязательства желательно сразу сделать несколько нотариально заверенных копий, чтобы они остались у вас, поскольку оригинал документа заберет ПФР: они понадобятся, если возникнет необходимость в продаже и разделе имущества или в делах о наследстве.

Необходимые документы

P» color=»brand-primary»>Для погашения ипотеки материнским капиталом необходимо подготовить пакет документов — как правило, он одинаков для любого банка. Процесс сбора документов можно разделить на несколько шагов.

P» color=»brand-primary»>Для погашения ипотеки материнским капиталом необходимо подготовить пакет документов — как правило, он одинаков для любого банка. Процесс сбора документов можно разделить на несколько шагов.Оформить справку об ипотеке

Для этого нужно обратиться в банк, который выдал вам заем, и заказать там справку для Пенсионного фонда. Эта справка из банка будет подтверждением того, что у вас действительно есть ипотечный кредит. В тексте документа должен быть указан номер вашего кредитного договора, данные заемщика и созаемщиков, размер долга, а также реквизиты банка, по которым ему можно будет перечислить средства материнского капитала.

Оформление справки занимает несколько дней, поэтому лучше заказать ее заранее.

Подать заявление в ПФР

Следующий шаг — подача в ПФР заявления о распоряжении материнским капиталом. Сделать это можно на сайте ПФР, в МФЦ или на сайте Госуслуг или лично в отделении Пенсионного фонда. Вместе с заявлением нужно будет предоставить следующий пакет документов:

Сделать это можно на сайте ПФР, в МФЦ или на сайте Госуслуг или лично в отделении Пенсионного фонда. Вместе с заявлением нужно будет предоставить следующий пакет документов:

- сертификат на маткапитал;

- документы заемщика — паспорт, СНИЛС, свидетельство о браке;

- справку из банка;

- копию кредитного договора;

- выписку из ЕГРН;

- обязательство о выделении долей;

- документ, подтверждающий, что продавец недвижимости получил деньги от банка.

Если квартира покупалась на вторичном рынке, также понадобится предоставить договор купли-продажи

или его копию. Если же ипотека заключена на этапе строительства, то вам понадобится копия ДДУ или копия разрешения на строительство дома.

Направить заявление в банк

Финальный шаг — подача в банк заявления о погашении ипотеки материнским капиталом. На этом этапе необходимо согласовать с банком, на что именно пойдут средства капитала — на оплату процентов или основного долга, на уменьшение ежемесячных платежей или срока кредита. Также нужно будет обсудить изменение графика платежей: после погашения части долга сумма платежа может остаться той же при условии, что период выплат сократится или станет меньше, но период выплат останется прежним.

На этом этапе необходимо согласовать с банком, на что именно пойдут средства капитала — на оплату процентов или основного долга, на уменьшение ежемесячных платежей или срока кредита. Также нужно будет обсудить изменение графика платежей: после погашения части долга сумма платежа может остаться той же при условии, что период выплат сократится или станет меньше, но период выплат останется прежним.

Почему могут отказать

Иногда Пенсионный фонд может отказать в использовании средств капитала для оплаты ипотечного займа. Отказ может прийти в следующих ситуациях:

- владелец сертификата не имеет права им распоряжаться — например, если он лишен родительских прав или отказался от усыновления;

- заявитель предоставил неполный пакет документов;

- в предоставленных документах были обнаружены ошибки или недостоверная информация;

- заявитель предоставил подложные документы;

- жилье, на которое оформлена ипотека, не отвечает условиям банка — например, признано ветхим или аварийным.

В некоторых случаях отказ можно опротестовать — например, предоставив корректный пакет документов или исправив допущенные в нем ошибки. Для этого нужно обратиться в ПФР и подать жалобу.

Главные ошибки при погашении ипотеки маткапиталом

Материнский капитал разрешается расходовать только при достижении ребенком возраста 3 лет. Исключение составляет использование средств оплата ипотеки материнским капиталом при открытии нового кредита или обслуживании текущего — в этих ситуациях средства сертификата можно получить без ожидания. При перезачете средств материнского капитала в составе платежей по ипотеке граждане нередко совершают ошибки. Вот основные из них.

- Подача заявления на использование маткапитала для расчета по исполненному договору купли-продажи. Если договор уже закрыт, вы использовали собственные средства и хотели бы вернуть часть из них с помощью сертификата — это невозможно. Государственная поддержка предоставляется только для действующих или вновь заключаемых сделок, «кэшбэк» по таким операциям не предусмотрен.

- Включение в стоимость договора затрат на приобретение земли под строительство жилого объекта. Законом предусмотрено расходование средств только на объекты недвижимости или их строительство. Земля, даже с готовым проектом ИЖС, не может быть оплачена средствами сертификата. При выяснении факта перехода собственности в рамках одного договора средства сертификата будут отозваны.

- Выделение доли в имуществе гражданскому мужу, являющемуся отцом детей. Законом установлено требование выделения долей всем членам семьи, семейные права в отношении которых установлены законодательно. Если брак не оформлен, долю супругу выделить нельзя.

- Включение средств маткапитала в расчет для получения налогового вычета. Получить возврат НДФЛ можно только с доходов, облагаемых налогом, а эта помощь от государства к таким не относится.

Государственная поддержка предоставляется только для действующих или вновь заключаемых сделок, «кэшбэк» по таким операциям не предусмотрен.

Государственная поддержка предоставляется только для действующих или вновь заключаемых сделок, «кэшбэк» по таким операциям не предусмотрен. P» color=»brand-primary»>Стоит отметить еще несколько нюансов, которые нужно знать чтобы не нарушить закон и не лишиться права на материнский капитал:

P» color=»brand-primary»>Стоит отметить еще несколько нюансов, которые нужно знать чтобы не нарушить закон и не лишиться права на материнский капитал:- с маткапиталом работают не все банки, уточните полномочия кредитной организации до того, как получать у нее заем;

- средства можно потратить на дачу, дом в деревне и в черте города при условии, что помещение отнесено к жилому и его техническое состояние на противоречит правилам участия в программе;

- при строительстве дома сертификатом можно распорядиться до достижения 3-летия ребенка только если весь объем строительства ведется на заемные деньги; если вы частично используете свои накопления, использовать маткапитал можно через 3 года после рождения ребенка и частями, подтверждая затраты финансовыми документами;

- расходовать средства можно на рожденных или усыновленных детей, в отношении которых заявитель имеет родительские права. Нельзя скрывать факт лишения родительских прав, записывать на свое имя чужих детей и указывать иные ложные сведения о детях;

- нельзя завышать стоимость сделки для обналичивания части сертификата;

- нельзя продавать недвижимость обратно продавцу для возвращения в «исходное состояние» с целью получения средств маткапитала на руки.

Райффайзен Банк предлагает выбор программ ипотечного кредитования с возможностью погашения ипотеки материнским капиталом: получите консультацию менеджера и подберите безопасные варианты недвижимости, одобренные банком. На сайте банка можно найти подходящую квартиру, подать заявку и рассчитать предварительную стоимость кредита при помощи ипотечного калькулятора. Выбрать жилье можно на рынке вторичного жилья или в новостройке.

Эта страница полезна?

98% клиентов считают страницу полезной

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2022 АО «Райффайзенбанк»

RowList.P» color=»seattle100″>Генеральная лицензия Банка России № 3292 от 17.02.2015

RowList.P» color=»seattle100″>Генеральная лицензия Банка России № 3292 от 17.02.2015Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

P» color=»seattle100″>Для звонков из других регионов России

P» color=»seattle100″>Для звонков из других регионов России© 2003 – 2022 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Как использовать материнский капитал? Материнский капитал

Программа «Материнский капитал» создана в 2007 году. Она направлена на поддержку российских семей с детьми.

Она направлена на поддержку российских семей с детьми.

Средства на материнский капитал выделяются из бюджета страны. На данный момент в некоторых регионах России введена собственная аналогичная программа, которая направлена на поддержку семей только из определенной местности. Размер выплаты, порядок ее получения и использования определяются органами местного самоуправления.

Государство выделяет материнский капитал на второго ребенка (или последующего) или на усыновление. Это разовая программа. Другими словами, каждая семья может использовать его только один раз. Он не облагается налогом и рассчитан на 10 лет. Первоначальная сумма уставного капитала составляла 250 000 рублей, но из года в год она меняется из-за инфляции в нашей стране и в настоящее время выросла до 429 408 рублей.

Кто имеет право на получение материнского капитала?

В первую очередь право на получение справки имеет женщина, которая должна быть гражданкой Российской Федерации, родившая второго ребенка или удочерившая его после 2007 года, при условии, что она не получала такую справку ранее . Право на получение документа есть и у мужчины, являющегося единственным усыновителем ребенка или единственным родителем в случае смерти жены при родах.

Право на получение документа есть и у мужчины, являющегося единственным усыновителем ребенка или единственным родителем в случае смерти жены при родах.

Официальный опекун ребенка в случае утраты последним обоих родителей может получить и в дальнейшем пользоваться сертификатом. Кроме того, мама и папа должны быть добросовестными и не должны быть лишены родительских прав по отношению к детям. Они не должны совершать никаких преступлений по отношению к ним. Однако женщина, усыновившая детей мужа от предыдущего брака, не имеет никаких прав на этот капитал.

Куда обратиться за материнским капиталом?

Материнский капитал на второго ребенка получают в отделении Пенсионного фонда по месту жительства, где им будет выдан специальный сертификат на эти средства, которым можно будет воспользоваться только по истечении трех лет со дня рождения или усыновления. Единственным исключением являются ипотечные кредиты, на которые семья приобрела или построила новое жилье.

Для получения справки необходимо заполнить заявление и предоставить в Пенсионный фонд пакет следующих документов: паспорт матери, удостоверяющий ее российское гражданство, свидетельство о браке, свидетельство о рождении на всех детей или свидетельство об усыновлении, диплом и женское удостоверение. Через некоторое время вы сможете получить сертификат на свой материнский капитал.

Через некоторое время вы сможете получить сертификат на свой материнский капитал.

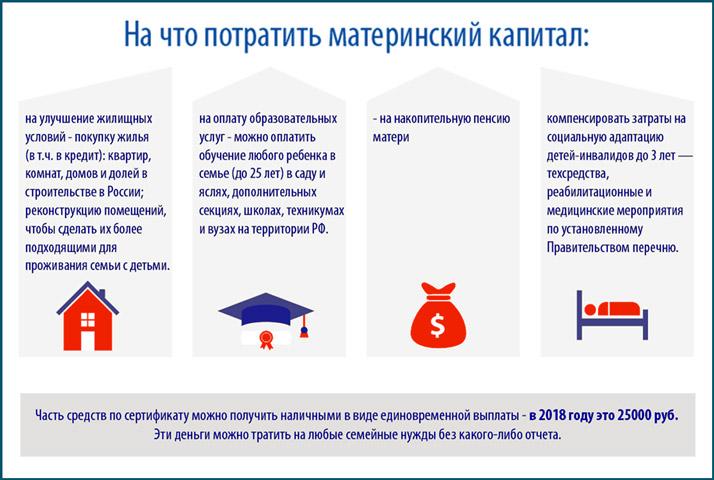

На что можно потратить сертификат на материнский капитал?

После рождения или усыновления ребенка, на которого оформлено свидетельство, родители начинают задумываться о том, как использовать материнский капитал. Одни планируют купить новую машину, другие – поехать отдыхать на море, третьи – сделать в доме грандиозный ремонт. В дальнейшем планируется разрешить использование капитальных средств на открытие собственного дела, дорогостоящее лечение ребенка или матери, приобретение земельного участка под строительство дома или дачи, а также ремонт собственного жилья, но пока это только планы.

Теперь всю сумму, указанную в сертификате, можно использовать только в таких направлениях: купить квартиру на материнский капитал, увеличить будущую пенсию (её накопительную часть) матери или получателя сертификата, использовать средства для обучения детей или постройки собственного жилья. Можно выбрать что-то одно, а можно разделить сумму капитала на несколько направлений. Тем не менее, наиболее популярным методом использования данной программы является улучшение качества жилищных условий для молодых семей.

Тем не менее, наиболее популярным методом использования данной программы является улучшение качества жилищных условий для молодых семей.

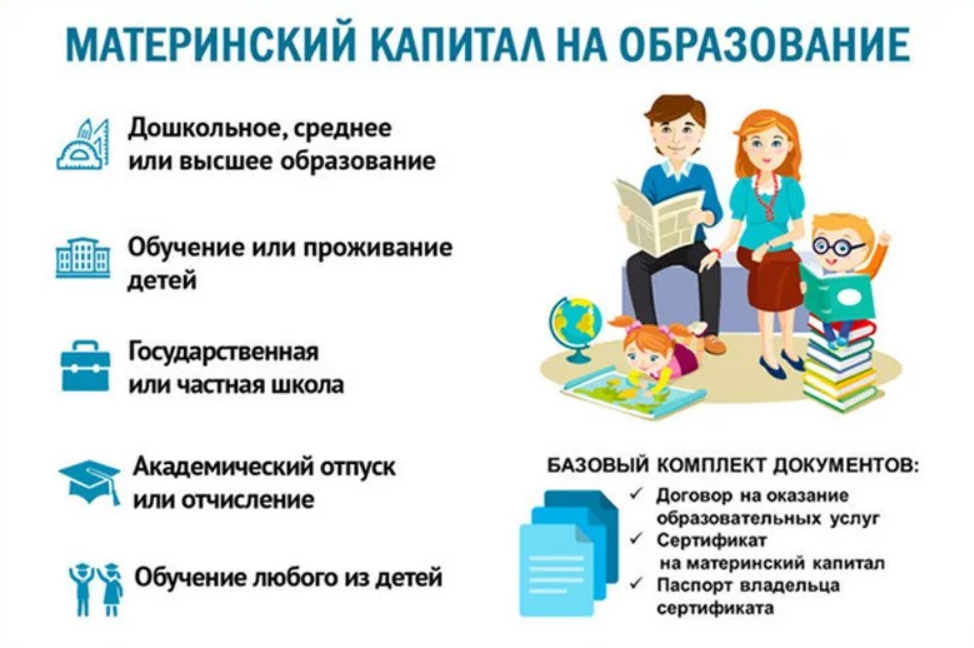

Материнский капитал на образование

В России каждый имеет право на бесплатное образование, но на самом деле происходит другое. Недостаточное количество бюджетных мест в институтах и вузах вынуждает родителей прибегать к платной форме, что является очень дорогим удовольствием. Да и не каждый может найти большие суммы для оплаты образования своих детей. Государство позаботилось о таких семьях.

Материнский капитал на второго ребенка можно потратить на образование. Вы обращаетесь в Пенсионный фонд об использовании ваших средств или их части на оплату обучения вашего ребенка и можете быть спокойны за деньги, а вашим отпрыскам придется хорошо учиться. Вы также можете оплатить сыну или дочери проживание в общежитии школы.

Материнский капитал для будущей пенсии матери

Будущая пенсия человека зависит от многих факторов: общего трудового стажа, пенсионного возраста, в котором он вышел на пенсию, и размера заработной платы. Основным фактором получения хорошего материального обеспечения в пожилом возрасте является большая накопительная часть будущего пенсионера. Но иногда заработная плата не совсем позволяет добиться желаемого результата. В этом случае женщина может использовать свой капитал для увеличения своей будущей пенсии. Материнский капитал до 3 лет после рождения второго или последующего ребенка, а также усыновление ребенка в этом случае будет неприемлемым.

Основным фактором получения хорошего материального обеспечения в пожилом возрасте является большая накопительная часть будущего пенсионера. Но иногда заработная плата не совсем позволяет добиться желаемого результата. В этом случае женщина может использовать свой капитал для увеличения своей будущей пенсии. Материнский капитал до 3 лет после рождения второго или последующего ребенка, а также усыновление ребенка в этом случае будет неприемлемым.

Материнский капитал на приобретение собственного жилья

Каждая новая семья мечтает о собственном жилье, но купить дом или квартиру могут позволить себе лишь немногие из них.

Когда-то в СССР молодые семьи стояли в очереди на жилье и получали от государства новые квартиры. Конечно, и сейчас в этой очереди миллионы российских пар. Вот только дело слишком медленное. Лишь некоторые из них могут получить бесплатное жилье, а в некоторых регионах нашей страны строительство соответствующих домов вообще отсутствует. А в остальных случаях каждому приходится рассчитывать только на собственные силы и средства, чтобы купить отдельную квартиру или построить дом. Вот только на одну зарплату дом не построить.

Вот только на одну зарплату дом не построить.

Хорошо, что в России ввели ипотечные кредиты, которые позволяют быстро найти деньги на строительство или покупку недвижимости. Собрал документы, получил кредит и купил квартиру. Это просто. Остается только ежемесячно отдавать банку долг с причитающимися по нему процентами. Но ипотека, как и любой кредит, «бьет по карману» любой семьи со средним достатком. Здесь и будет незаменим материнский капитал. Ипотека в этом случае не покажется молодой семье тяжким бременем. Материнский капитал можно использовать для покупки собственной квартиры или дома, а также для строительства нового жилья или увеличения имеющейся площади.

Чтобы оплатить ипотечный кредит, взятый на покупку или строительство нового дома, вам не нужно ждать, пока ребенку исполнится 3 года. Вы просто берете в любом банке ипотечный кредит и с кредитным договором приходите в Пенсионный фонд. После проверки документов необходимая сумма перечисляется на ваш счет.

А вот для того, чтобы построить в своем доме дополнительную комнату, придется немного подождать. После того, как вашему ребенку исполнится три года, вам нужно будет обратиться в Пенсионный фонд и получить часть денег наличными из материнского капитала. Потом надо подробно отчитаться за каждый потраченный рубль. Потом вы сможете получить остальные деньги и продолжить строительство, а после его завершения у вас уже будет обычный подробный отчет о потраченных средствах.

После того, как вашему ребенку исполнится три года, вам нужно будет обратиться в Пенсионный фонд и получить часть денег наличными из материнского капитала. Потом надо подробно отчитаться за каждый потраченный рубль. Потом вы сможете получить остальные деньги и продолжить строительство, а после его завершения у вас уже будет обычный подробный отчет о потраченных средствах.

Могу ли я продать столицу?

Довольно часто при просмотре объявлений о продаже недвижимости на глаза попадаются такие, в которых обещают купить сертификат на материнский капитал или помочь обналичить деньги. У многих сразу возникает вопрос о том, можно ли продать материнский капитал. Конечно нет. По крайней мере, это противозаконно, и за такие действия, которые связаны с мошенничеством, предусмотрен немалый тюремный срок, причем не только тем людям, которые проводят такие аферы, но и владельцу суммы.

Это государственные деньги, с которыми разрешено работать только представителям Пенсионного фонда. Они обязаны тщательно проверять все представленные им документы, принимать и рассматривать заявления собственников капитала о перечислении средств на обучение детей, выход на пенсию и покупку или строительство жилья. Они могут выдавать сертификаты только их владельцам, а также осуществлять денежные переводы на ипотечные счета держателя сертификата и расчетные счета строительных организаций или частных лиц, осуществляющих строительство дома.

Они обязаны тщательно проверять все представленные им документы, принимать и рассматривать заявления собственников капитала о перечислении средств на обучение детей, выход на пенсию и покупку или строительство жилья. Они могут выдавать сертификаты только их владельцам, а также осуществлять денежные переводы на ипотечные счета держателя сертификата и расчетные счета строительных организаций или частных лиц, осуществляющих строительство дома.

Материнский капитал создается для улучшения материального положения российских семей и демографической ситуации в стране, и направлен на защиту детей от государства. Именно поэтому были разработаны специальные меры, которые могли предотвратить мошенничество и оказать поддержку детям. Например, чтобы купить квартиру на материнский капитал, вам нужно будет придерживаться следующего правила: приобретаемое жилье в обязательном порядке оформляется в собственность каждого члена семьи, включая всех несовершеннолетних. Для продажи такого дома потребуется получить специальное разрешение органов опеки и, в случае их согласия, обеспечить их детей новым равноценным жильем.

Поэтому следует хорошо подумать, прежде чем покупать или продавать материнский капитал. Закон четко определяет ответственность за такое деяние. Вы можете потерять не только поставленные деньги, но и драгоценную свободу.

Кредит с использованием материнского капитала

Средства из капитала используются для погашения кредита, который был направлен на покупку квартиры или строительство дома. Но на сегодняшний день кредит на материнский капитал существует только тогда, когда он зарегистрирован в кредитной организации, имеющей лицензию, в кредитном кооперативе или микрофинансовой компании и направлен на покупку или строительство собственного жилья. При этом кредит должен быть в безналичной форме, то есть перечисляться на счет держателя данного сертификата.

Ипотека на материнский капитал

Если вы и ваша семья решили потратить материнский капитал на улучшение жилищных условий, то ипотечный кредит – идеальное решение для вас. При этом вы можете выбрать одно из трех направлений, позволяющих использовать справку:

1. Разрешается погашение процентов и основного долга по кредиту, который был взят до рождения ребенка и направлен на покупку квартиры или построить дом.

Разрешается погашение процентов и основного долга по кредиту, который был взят до рождения ребенка и направлен на покупку квартиры или построить дом.

2. Оформить ипотеку можно после получения свидетельства о материнстве и направить эти средства в виде первоначального взноса по кредиту.

3. Вы можете увеличить общую сумму кредита по ипотеке за счет этих средств, чтобы купить жилье по более высокой цене, если вы не имеете права на получение дохода.

Перед использованием материнского капитала в ипотеку необходимо помнить следующее. Главная особенность такого использования заключается в том, что не каждый российский банк принимает сертификаты материнского капитала для оплаты долга и процентов по кредиту. Именно поэтому становится сложно использовать эти средства в виде первого взноса по ипотеке.

Не менее важной особенностью является возможность использования сертификата материнского капитала для приобретения любого жилья, будь то уже построенное, строящееся или только в проекте. Но она должна быть оформлена под договор купли-продажи для вас. При этом выбирать тип жилья обязан только банк, с которым вы заключаете договор ипотеки. Ведь одни организации работают только с новостройками, а другие, наоборот, используют рынок вторичного жилья.

Но она должна быть оформлена под договор купли-продажи для вас. При этом выбирать тип жилья обязан только банк, с которым вы заключаете договор ипотеки. Ведь одни организации работают только с новостройками, а другие, наоборот, используют рынок вторичного жилья.

Следующей особенностью является возможность погашения ипотеки сразу после получения справки. Для внесения первоначального взноса необходимо будет дождаться достижения ребенком возраста 3 лет. Последней особенностью является совместное приобретение жилья в собственность всех членов семьи.

Какие банки работают с материнским капиталом?

Практически все банки нашей страны выдают ипотечные кредиты населению, но не все берут материнский капитал.

- «Сбербанк России». Он выдает кредиты только на уже построенное жилье со ставкой 14% годовых сроком на 30 лет. Квартира или дом, купленные на эти средства, должны находиться в прямой собственности всех членов семьи.

- Россельхозбанк. Он выдает ипотечный кредит без первоначального взноса при условии, что деньги из материнского капитала используются на срок до 25 лет. Ставки по такому кредиту зависят от выбранной валюты и срока действия. Кроме того, возможно досрочное погашение ипотечного кредита без каких-либо комиссий, штрафов и ограничений.

- «ВТБ 24». Этот банк возьмет кредит на срок до 50 лет со ставкой 11% и примет материнский капитал в качестве первоначального взноса.

- «Банк Москвы» погасит долг и проценты по кредиту с помощью вашего капитала.

- Банк ЮниКредит принимает средства на сертификат на погашение ипотечного кредита. Ставка 12-13%.

- Банк «ДельтаКредит». Он оформит ипотечный кредит с использованием вашего капитала по минимальной процентной ставке — от 5% годовых. Вы сможете оплатить первоначальный взнос или досрочно погасить ипотеку, используя материнский капитал.

- «Росбанк» позволяет оплатить кредит со ставкой 12,5% от материнского капитала.

- Агентство по ипотечному кредитованию. Это позволит вам воспользоваться кредитом и в то же время использовать эти средства для погашения долга и первоначального взноса. При этом он использует разные процентные ставки для приобретения квартир в новостройках и жилья, приобретаемого на вторичном рынке. В первом случае ставка по кредиту составит 8%, во втором – 9%.

- Открытие банка». Выдает ипотечные кредиты с возможностью оплаты долга и процентов по ним за счет средств, предусмотренных материнским капиталом. Ставка зависит от первоначального взноса и срока и в среднем составляет 12%.

- Райффайзен Банк предлагает ставку 11,5%. Срок от 1 до 25 лет, и ипотека предоставляется как на готовое жилье, так и на строительство.

Ставки по такому кредиту зависят от выбранной валюты и срока действия. Кроме того, возможно досрочное погашение ипотечного кредита без каких-либо комиссий, штрафов и ограничений.

Ставки по такому кредиту зависят от выбранной валюты и срока действия. Кроме того, возможно досрочное погашение ипотечного кредита без каких-либо комиссий, штрафов и ограничений. При этом он использует разные процентные ставки для приобретения квартир в новостройках и жилья, приобретаемого на вторичном рынке. В первом случае ставка по кредиту составит 8%, во втором – 9%.

При этом он использует разные процентные ставки для приобретения квартир в новостройках и жилья, приобретаемого на вторичном рынке. В первом случае ставка по кредиту составит 8%, во втором – 9%.Что делать со справкой, если ипотека оформлена на мужа?

Любой кредит в банке выдается по золотому правилу — чем выше доход, тем больше денег можно получить. Вот только в большинстве российских семей основным добытчиком является мужчина. Именно его зарплата считается главенствующей в семейном бюджете. А в некоторых семьях женщина – домохозяйка, и у нее вообще нет дохода. При этом все кредиты оформляются на мужчину, особенно ипотека. Вот только как использовать материнский капитал в этом случае? Это главное препятствие для правильного применения сертификата материнского капитала для улучшения качества жилищных условий с помощью ипотеки.

Вот только как использовать материнский капитал в этом случае? Это главное препятствие для правильного применения сертификата материнского капитала для улучшения качества жилищных условий с помощью ипотеки.

Теперь эти ошибки исправлены, и Пенсионный фонд не будет запрашивать документ, подтверждающий право собственности на всех членов семьи. На сегодняшний день женщина имеет право использовать средства, предусмотренные в ее капитале, для погашения кредита по ипотеке, оформленной на мужа. Главное условие использования справки – наличие законного брака, то есть Пенсионный фонд обязательно должен будет предоставить справку о его заключении.

Необходимые документы

Также появилась возможность использовать капитальные средства для перекредитования, то есть погашения ипотеки другим кредитом, выданным на более выгодных условиях. Однако использование этой суммы возможно только в том случае, если данный кредит был оформлен до получения справки о капитале.

Каждый банк предоставляет свой комплект документов, необходимых для получения кредита (ипотеки) за счет собственных средств, но основные из них следующие:

- Справка о материнском капитале оригинал и копия.

- Паспорта женщины и ее мужа.

- Копия договора с банком на получение ипотечного кредита.

- Свидетельство о регистрации права собственности на Вашу квартиру или дом, купленные по данному кредиту, является копией и оригиналом.

- Свидетельство о браке. Необходимо, как было сказано выше, если планируется потратить материнский капитал, ипотека оформляется на мужа получателя сертификата.

- Справка из банка об оставшейся сумме, которую вы должны по ипотеке.

Программа «Материнский капитал» действует до конца 2016 года, но может быть продлена, но существенно изменится. Планируется расширить возможности использования этих средств, но при этом оказывать эту материальную помощь только особо нуждающимся семьям. Также эти средства можно использовать после рождения малыша или его усыновления.

Как видите, ничего сложного в получении материнского капитала нет. Кроме того, беспокоиться о том, что вас не экстрадируют, не следует. Остается только понять, что лучше всего идти легальным путем получения денег. В противном случае возможны не совсем приятные для вас последствия. Надеемся, что эта статья помогла решить проблему, как использовать материнский капитал с умом и с пользой для нашей семьи.

В противном случае возможны не совсем приятные для вас последствия. Надеемся, что эта статья помогла решить проблему, как использовать материнский капитал с умом и с пользой для нашей семьи.

Право на участие в программах здравоохранения

Медицинское страхование доступно для отдельных лиц и семей, отвечающих определенным требованиям. Цель этих программ здравоохранения состоит в том, чтобы обеспечить доступность основных медицинских услуг для тех, кто в противном случае не имеет финансовых ресурсов для их приобретения.

Очень важно, чтобы отдельные лица и семьи получали медицинскую страховку. В Мичигане существует множество программ медицинского обслуживания для детей, взрослых и семей. Конкретное покрытие может варьироваться в зависимости от программы и статуса гражданства заявителя (некоторые лица, не являющиеся гражданами, могут быть ограничены покрытием только экстренных служб). Право на участие в большинстве программ здравоохранения, находящихся в ведении штата Мичиган, определяет Департамент здравоохранения и социальных служб штата Мичиган (MDHHS).

Все программы медицинского обслуживания в Мичигане имеют проверку дохода, кроме Службы специального медицинского обслуживания детей, а некоторые программы также имеют проверку имущества. Эти тесты доходов и активов могут варьироваться в зависимости от каждой программы. В некоторых программах заявитель может иметь доход, превышающий предел дохода, и при этом иметь возможность получать медицинские льготы, когда его медицинские расходы равны или превышают сумму вычитаемой суммы (ранее известной как расходы).

Дети | Беременные женщины | Взрослые | Семьи

ДЕТИ

U-19

Программа медицинского обслуживания Medicaid предназначена только для детей младше 19 лет. Ежемесячный страховой взнос по этой программе Medicaid не предусмотрен. Большинство детей, имеющих право на участие в программе Medicaid до 19 лет, зачислены в план медицинского обслуживания Medicaid. Эта программа предоставляет комплексный пакет услуг в области здравоохранения, включая офтальмологические, стоматологические и психиатрические услуги. Чтобы подать заявку на участие в этой программе, обратитесь в местное отделение MDHHS в вашем округе или подайте заявку онлайн на сайте www.michigan.gov/mibridges.

Эта программа предоставляет комплексный пакет услуг в области здравоохранения, включая офтальмологические, стоматологические и психиатрические услуги. Чтобы подать заявку на участие в этой программе, обратитесь в местное отделение MDHHS в вашем округе или подайте заявку онлайн на сайте www.michigan.gov/mibridges.

MIChild

MIChild — это программа медицинского обслуживания детей в возрасте до 19 лет, администрируемая Департаментом здравоохранения и социальных служб штата Мичиган. Это для незастрахованных детей с низким доходом из рабочих семей Мичигана. MIChild имеет более высокий предел дохода, чем U-19 Medicaid. Есть только тест на доход. Ежемесячный страховой взнос для MIChild составляет 10 долларов на семью. Ежемесячный взнос в размере 10 долларов США предназначен для всех детей в одной семье. Чтобы получать услуги, ребенок должен быть зарегистрирован в плане медицинского и стоматологического обслуживания MIChild. Бенефициары получают комплексный пакет медицинских услуг, включая офтальмологические, стоматологические и психиатрические услуги. Свяжитесь с местным отделением MDHHS в вашем округе, чтобы подать заявку на участие в этой программе, или подайте заявку онлайн на сайте www.michigan.gov/mibridges. Для получения дополнительной информации посетите веб-сайт MIChild по адресу www.michigan.gov/michild.

Свяжитесь с местным отделением MDHHS в вашем округе, чтобы подать заявку на участие в этой программе, или подайте заявку онлайн на сайте www.michigan.gov/mibridges. Для получения дополнительной информации посетите веб-сайт MIChild по адресу www.michigan.gov/michild.

Специальные медицинские услуги для детей (CSHCS)

Специальные медицинские услуги для детей — это программа Департамента здравоохранения и социальных служб штата Мичиган, которая предоставляет определенное утвержденное медицинское покрытие некоторым детям и взрослым с особыми медицинскими потребностями. Дети должны иметь соответствующие медицинские показания и быть моложе 21 года. Лица в возрасте 21 года и старше с муковисцидозом или некоторыми нарушениями свертываемости крови также могут претендовать на получение услуг. Нажмите здесь, чтобы получить дополнительную информацию о специальных медицинских услугах для детей .

До 21 года

Программа Medicaid доступна для лиц в возрасте до 21 года, имеющих право на участие. Для этой программы существует проверка дохода и проверка имущества. Если доход превышает предельный доход, лицу назначается франшиза. Лица могут нести медицинские расходы, которые равны франшизе или превышают ее, но при этом имеют право на участие в этой программе. Бенефициары получают комплексный пакет медицинских услуг , включая услуги по офтальмологии, стоматологии и психическому здоровью. Чтобы подать заявку на участие в этой программе, обратитесь в местное отделение MDHHS в вашем округе или подайте заявку онлайн на сайте www.michigan.gov/mibridges.

Для этой программы существует проверка дохода и проверка имущества. Если доход превышает предельный доход, лицу назначается франшиза. Лица могут нести медицинские расходы, которые равны франшизе или превышают ее, но при этом имеют право на участие в этой программе. Бенефициары получают комплексный пакет медицинских услуг , включая услуги по офтальмологии, стоматологии и психическому здоровью. Чтобы подать заявку на участие в этой программе, обратитесь в местное отделение MDHHS в вашем округе или подайте заявку онлайн на сайте www.michigan.gov/mibridges.

Дополнительный социальный доход (SSI) для детей

SSI — это денежное пособие для детей-инвалидов, чьи семьи имеют низкий доход. Администрация социального обеспечения (SSA) определяет право на получение SSI. Бенефициары автоматически имеют право на Medicaid и получают комплексный пакет медицинских услуг, включая услуги по офтальмологии, стоматологии и психическому здоровью. Большинство бенефициаров зарегистрированы в плане медицинского страхования Medicaid. Программа Medicaid может продолжаться, даже если SSI прекращается.

Программа Medicaid может продолжаться, даже если SSI прекращается.

Особые дети-инвалиды

Medicaid доступна для детей, которые получали пособия по программе SSI 22 августа 1996 г., при условии, что ребенок соответствует текущим стандартам дохода и ресурсов SSI, а также определению детской инвалидности, действовавшему до пересмотренного определения инвалидности 1996 г. Доступен комплексный пакет медицинских услуг Medicaid. Чтобы подать заявку на участие в этой программе, обратитесь в местный офис MDHHS в вашем округе.

Беременные женщины

Medicaid доступна женщине, имеющей право на участие, во время ее беременности, включая месяц окончания ее беременности и в течение двух календарных месяцев, следующих за месяцем окончания ее беременности, независимо от причины (например, живорождение, выкидыш). Для этой программы существует ограничение по доходу. Доступен комплексный пакет медицинских услуг Medicaid. Чтобы подать заявку на участие в этой программе, обратитесь в местное отделение MDHHS в вашем округе или подайте заявку онлайн на сайте www. michigan.gov/mibridges.

michigan.gov/mibridges.

Беременные женщины группы 2

Женщина, чей доход превышает предел дохода для беременных женщин (см. выше), может иметь право на участие в программе Medicaid в рамках программы для беременных женщин группы 2. Если доход превышает предельный доход, беременной женщине назначается франшиза. Лица могут нести медицинские расходы, которые равны франшизе или превышают ее, но при этом имеют право на участие в этой программе. Чтобы подать заявку на участие в этой программе, обратитесь в местное отделение MDHHS в вашем округе или подайте заявку онлайн на сайте www.michigan.gov/mibridges.

Амбулаторные медицинские услуги для беременных (MOMS)

Амбулаторные медицинские услуги для беременных (MOMS) — это программа медицинского страхования, администрируемая Департаментом здравоохранения и социальных служб штата Мичиган. Программа MOMS обеспечивает медицинское страхование беременных или недавно забеременевших женщин, которые имеют право на участие в программе Medicaid Emergency Services Only (ESO). MOMS покрывает амбулаторные дородовые услуги и послеродовые услуги, связанные с беременностью, в течение двух месяцев после окончания беременности. Medicaid ESO покрывает расходы на родовспоможение. Чтобы подать заявку на участие в этой программе, обратитесь в местное отделение MDHHS в вашем округе или подайте заявку онлайн на сайте www.michigan.gov/mibridges.

MOMS покрывает амбулаторные дородовые услуги и послеродовые услуги, связанные с беременностью, в течение двух месяцев после окончания беременности. Medicaid ESO покрывает расходы на родовспоможение. Чтобы подать заявку на участие в этой программе, обратитесь в местное отделение MDHHS в вашем округе или подайте заявку онлайн на сайте www.michigan.gov/mibridges.

ВЗРОСЛЫЕ

Healthy Michigan Plan

Healthy Michigan Plan обеспечивает комплексное медицинское страхование для категории соответствия критериям, разрешенным в соответствии с Законом штата Мичиган о защите пациентов и доступном медицинском обслуживании1. Healthy Michigan Plan обеспечивает медицинское страхование лиц в возрасте от 19 до 64 лет; иметь доход на уровне 133% или ниже федерального уровня бедности в соответствии с методологией модифицированного скорректированного валового дохода (MAGI); не имеют права на участие в программе Medicare или не зарегистрированы в ней; не соответствуют требованиям или не зарегистрированы в других программах Medicaid; не беременны на момент подачи заявки; и являются жителями штата Мичиган. Чтобы иметь право на участие в Healthy Michigan Plan, должны быть соблюдены все критерии участия в программе MAGI. Для получения дополнительной информации посетите сайт www.healthymichiganplan.org или www.michigan.gov/mibridges, чтобы подать заявку.

Чтобы иметь право на участие в Healthy Michigan Plan, должны быть соблюдены все критерии участия в программе MAGI. Для получения дополнительной информации посетите сайт www.healthymichiganplan.org или www.michigan.gov/mibridges, чтобы подать заявку.

Родственники-опекуны

Medicaid доступна для имеющих право родителей и лиц, выступающих в качестве родителей, которые ухаживают за ребенком-иждивенцем. Этих людей называют родственниками-опекунами. Для этой программы существует проверка дохода и проверка активов. Если тест на доход превышает предельный доход, лица могут нести медицинские расходы, которые равны или превышают франшизу, и по-прежнему имеют право на участие в этой программе. Бенефициары получают комплексный пакет медицинских услуг, включая офтальмологические, стоматологические и психиатрические услуги. Чтобы подать заявку на участие в этой программе, обратитесь в местное отделение MDHHS в вашем округе или подайте заявку онлайн на сайте www.michigan. gov/mibridges.

gov/mibridges.

Дополнительный социальный доход (SSI) для взрослых

SSI — это денежное пособие для взрослых с низким доходом, пожилых, инвалидов или слепых. Администрация социального обеспечения (SSA) определяет право на получение SSI. Бенефициары SSI автоматически имеют право на Medicaid и полный пакет медицинских услуг, включая офтальмологические, стоматологические и психиатрические услуги. Программа Medicaid может продолжаться, даже если SSI прекращается. Свяжитесь с Администрацией социального обеспечения, чтобы подать заявку на участие в этой программе.

Пожилые, слепые, инвалиды (AD Care)

Medicaid предоставляется пожилым, слепым или инвалидам. Есть тесты доходов и активов. Если доход превышает предельный доход, лица могут нести медицинские расходы, равные или превышающие франшизу, и по-прежнему иметь право на участие в этой программе. Большинство бенефициаров зарегистрированы в плане медицинского обслуживания Medicaid и получают комплексный пакет медицинских услуг, включая офтальмологические, стоматологические и психиатрические услуги. Чтобы подать заявку на участие в этой программе, обратитесь в местный офис MDHHS в вашем округе.

Чтобы подать заявку на участие в этой программе, обратитесь в местный офис MDHHS в вашем округе.

Взрослые дети-инвалиды (DAC)

Лицо, у которого инвалидность или слепота начались до 22 лет, может иметь право на получение льгот Medicaid во взрослом возрасте. Он также должен получать пособия DAC от Social Security. Большинство бенефициаров зарегистрированы в плане медицинского обслуживания Medicaid и получают комплексный пакет медицинских услуг, включая офтальмологические, стоматологические и психиатрические услуги. Свяжитесь с местным отделением MDHHS в вашем округе, чтобы подать заявку на участие в этой программе.

MI Choice

Программа MI Choice waiver предоставляет медицинские услуги на дому и по месту жительства для взрослых в возрасте 65 лет и старше и взрослых с ограниченными возможностями. Цель программы — позволить людям, которым в противном случае потребовался бы уход в доме престарелых, получать эти услуги у себя дома и в обществе. Бенефициары MI Choice не зарегистрированы в плане медицинского обслуживания Medicaid, но по-прежнему получают комплексный пакет медицинских услуг, включая услуги по офтальмологии, стоматологии и психическому здоровью. Кроме того, отказ может предоставлять другие льготы, помогающие человеку оставаться дома. Чтобы узнать, имеете ли вы право на участие в программе MI Choice, и подать заявку на участие в программе, обратитесь в местное агентство по отказу от участия в программе MI Choice.

Бенефициары MI Choice не зарегистрированы в плане медицинского обслуживания Medicaid, но по-прежнему получают комплексный пакет медицинских услуг, включая услуги по офтальмологии, стоматологии и психическому здоровью. Кроме того, отказ может предоставлять другие льготы, помогающие человеку оставаться дома. Чтобы узнать, имеете ли вы право на участие в программе MI Choice, и подать заявку на участие в программе, обратитесь в местное агентство по отказу от участия в программе MI Choice.

Сберегательная программа Medicare (MSP)

Сберегательная программа Medicare оплачивает определенные расходы Medicare. Есть проверка актива. Департамент здравоохранения и социальных служб штата Мичиган (MDHHS) может помочь в оплате следующих расходов в зависимости от дохода человека:

- Страховые взносы Medicare

- Совместное страхование Medicare

- Франшиза Medicare

В некоторых случаях Департамент здравоохранения и социальных служб штата Мичиган (MDHHS) может ежегодно возмещать бенефициару часть страхового взноса Medicare, часть B..jpg) Чтобы подать заявку на участие в этой программе, обратитесь в местный офис MDHHS в вашем округе.

Чтобы подать заявку на участие в этой программе, обратитесь в местный офис MDHHS в вашем округе.

СЕМЬИ

Во многих случаях вся семья может иметь право на получение медицинских пособий:

Семьи с низким доходом (LIF)

Medicaid предоставляется семьям в рамках программы для семей с низким доходом (LIF). Есть тесты доходов и активов. Семьи, получающие денежную помощь (Family Independence Program или FIP), автоматически имеют право на участие в этой программе. Другие семьи должны подать заявление в местное отделение MDHHS. Семьям не нужно подавать заявку на FIP, чтобы получить медицинское страхование в рамках этой программы. Большинство бенефициаров зарегистрированы в плане медицинского обслуживания Medicaid и получают комплексный пакет медицинских услуг, включая офтальмологические, стоматологические и психиатрические услуги.

Специальная поддержка N

Специальная поддержка N доступна семьям, которые получали Medicaid для семей с низким доходом (LIF) или денежную помощь (FIP), но больше не имеют права на получение помощи из-за дохода от супружеских выплат. Специальная поддержка N доступна в течение четырех месяцев. Большинство бенефициаров зарегистрированы в плане медицинского обслуживания Medicaid и получают комплексный пакет медицинских услуг, включая офтальмологические, стоматологические и психиатрические услуги. Ваш специалист по семейной независимости сообщит вам, имеете ли вы право на участие в этой программе.

Временная медицинская помощь (TMA)

TMA доступна семьям, которые получали LIF или денежную помощь (FIP) по крайней мере в трех из последних шести месяцев. Семья больше не имеет права на участие в программе LIF/FIP, потому что у одного из родителей слишком большой доход от работы. ТМА предоставляется на срок до 12 месяцев, и семье не нужно заполнять новое заявление. Большинство бенефициаров зарегистрированы в плане медицинского обслуживания Medicaid и получают комплексный пакет медицинских услуг, включая офтальмологические, стоматологические и психиатрические услуги. Ваш специалист по семейной независимости в Министерстве здравоохранения и социальных служб сообщит вам, соответствуете ли вы критериям для участия в этой программе.