Содержание

Как взять ипотеку: пошаговая инструкция и рекомендации :: Деньги :: РБК Недвижимость

Рассказываем о том, что необходимо сделать для получения ипотечного кредита

Фото: Валерий Матыцин/ТАСС

Сегодня ипотека является одним из наиболее реальных способов обзавестись собственной квартирой или домом в обозримой перспективе. Жилищный кредит все чаще привлекает россиян возможностью не тратить долгие годы на накопление средств и не переплачивать за съемное жилье.

Мы подготовили инструкцию и рекомендации для россиян, которые решили впервые оформить ипотечный кредит. Эти восемь простых шагов помогут быстро и безопасно стать полноправным собственником квадратных метров.

adv.rbc.ru

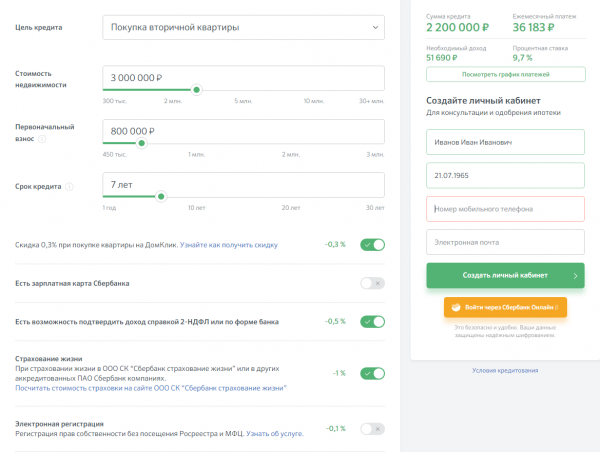

Прежде всего заемщику следует определить свой бюджет: сколько будет стоить квартира, какой первоначальный взнос он готов внести, сколько может платить каждый месяц на протяжении долгих лет. Платежи по кредиту не должны превышать 40% от совокупного дохода семьи.

Заемщику необходимо заранее прогнозировать все расходы и объективно оценивать свои финансовые возможности. При этом важно учесть, что за 15–20 лет расходы семьи могут увеличиться в несколько раз — например, с рождением детей или возникновением непредвиденных обстоятельств. На такой случай рекомендуется иметь финансовую подушку безопасности в размере не менее шести ежемесячных платежей по кредиту.

При этом важно учесть, что за 15–20 лет расходы семьи могут увеличиться в несколько раз — например, с рождением детей или возникновением непредвиденных обстоятельств. На такой случай рекомендуется иметь финансовую подушку безопасности в размере не менее шести ежемесячных платежей по кредиту.

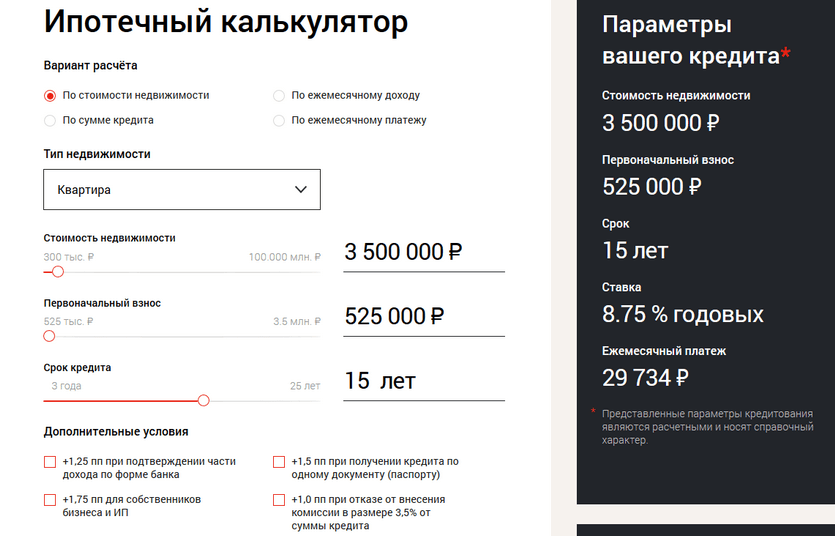

Средняя ставка по ипотеке сегодня равна 9,57%, по данным Банка России. Однако чем больше первый взнос — тем меньше процентная ставка. Его минимальный размер в зависимости от программы кредитования составляет 10–15% от стоимости квартиры.

Брать кредит лучше всего в той валюте, в которой заемщик получает основной доход. Потому что желание сэкономить на пониженной ставке и курсах иностранных валют может обернуться еще большими расходами.

Аннуитетный платеж по ипотеке: особенности и подводные камни

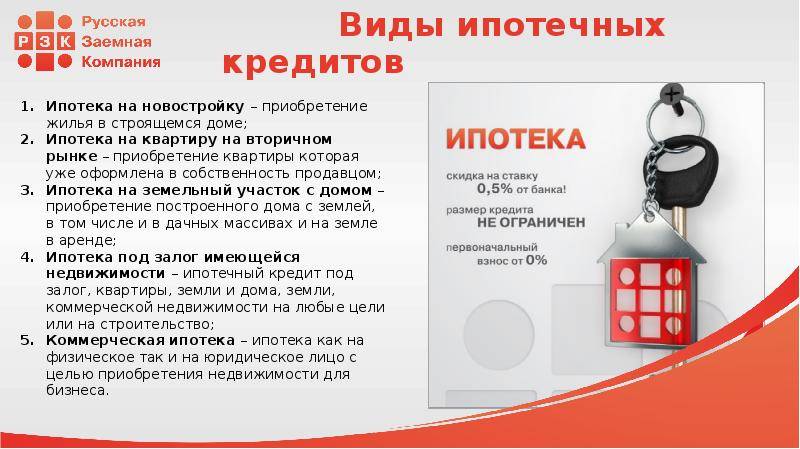

Необходимо решить, на какую покупку пойдет ипотечный кредит. Это может быть частный дом, коттедж, квартира в новостройке или на вторичном рынке. Кроме того, некоторые банки предоставляют кредиты на индивидуальное строительство жилых домов и на участие в долевом строительстве.

Однако в этом случае риски выше — девелоперская компания может приостановить или вовсе прекратить строительство, объявив себя банкротом. По этой причине количество банков, желающих сотрудничать с застройщиком, будет ограничено. К тому же проценты по ипотеке в таком случае часто выше стандартных, предупреждает юрист коллегии адвокатов «Юков и партнеры» Александра Воскресенская.

При покупке жилья на вторичном рынке важно убедиться, что помещение свободно от прав третьих лиц, не обременено залогом и не находится под арестом. «Для получения информации о всех характеристиках квартиры необходимо заказать выписку из ЕГРН и ознакомиться со всеми ее разделами. Такая проверка обеспечит безопасность покупки для самого покупателя и повысит вероятность одобрения выбранного жилого помещения банком», — советует эксперт.

При этом договариваться с хозяином о покупке квартиры лучше уже после согласования кредита — тогда заемщик будет понимать, на какую сумму он может рассчитывать. К тому же кредитные организации предъявляют к залоговому жилью ряд требований. Банк может не одобрить выбранную квартиру, поэтому оставлять аванс или задаток за нее не стоит. Так, вряд ли удастся купить жилье в доме с деревянными перекрытиями, деревянным фундаментом, неузаконенной перепланировкой или без центрального отопления.

Банк может не одобрить выбранную квартиру, поэтому оставлять аванс или задаток за нее не стоит. Так, вряд ли удастся купить жилье в доме с деревянными перекрытиями, деревянным фундаментом, неузаконенной перепланировкой или без центрального отопления.

Особое внимание следует уделить выбору кредитной организации, в которой будет оформлена ипотека. Найти в интернете информацию о программах и условиях кредитования сегодня не составит труда. По итогам мониторинга можно сделать список банков, условия выдачи жилищных кредитов в которых показались самыми привлекательными.

Часто выгоднее выбирать тот банк, в котором заемщик является участником зарплатного проекта. Как правило, таким клиентам предлагаются специальные условия: в частности, дополнительные льготы по ставке, ускоренный процесс рассмотрения заявки на кредит и сниженные требования к стажу на последнем месте работы.

Узнать о возможных дополнительных платежах и задать оставшиеся вопросы можно по телефону или при личном посещении офиса кредитной организации. Например, стоит спросить о необходимости оформлять страховку, предусмотренных штрафах и досрочном погашении. Нелишним будет попросить специалистов отдела ипотечного кредитования рассчитать ежемесячные платежи для разных сроков и сумм.

Например, стоит спросить о необходимости оформлять страховку, предусмотренных штрафах и досрочном погашении. Нелишним будет попросить специалистов отдела ипотечного кредитования рассчитать ежемесячные платежи для разных сроков и сумм.

В стандартный пакет документов включены паспорт, справка о доходах, заверенная копия трудовой книжки и документы, подтверждающие семейное положение. В зависимости от финансового и юридического статуса заемщика пакет документов может сильно отличаться. Список документов, необходимых для оформления ипотеки, можно уточнить на сайте банка или по телефону.

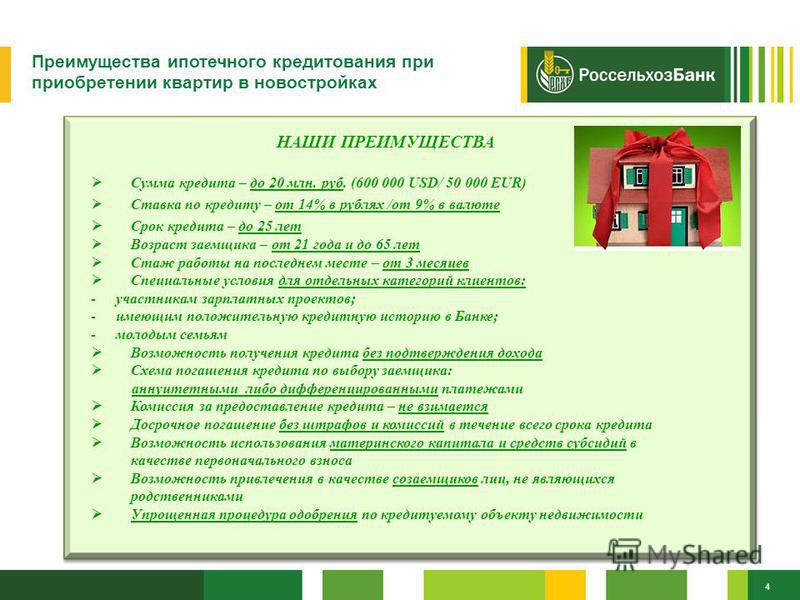

Некоторые кредитные организации предлагают оформить ипотеку в упрощенном режиме — по двум документам. Для этого заемщику требуется предоставить только паспорт и, например, номер СНИЛС. Такие программы есть в Сбербанке, ВТБ, Газпромбанке, «Уралсибе» и Россельхозбанке.

Кроме того, если заемщик является зарплатным клиентом выбранной кредитной организации, перечень документов для него может быть существенно сокращен. Например, в Сбербанке в этом случае достаточно предоставить только паспорт.

Например, в Сбербанке в этом случае достаточно предоставить только паспорт.

Заполнить заявление-анкету на предоставление жилищного кредита можно на сайте выбранного банка в режиме реального времени. После этого необходимо обратиться с пакетом документов в отделение кредитной организации.

Ключевым условием для согласования ипотеки будет соответствие потенциального заемщика действующим в кредитной организации требованиям. При этом кредитору важно максимально быстро и объективно определить уровень платежеспособности и благонадежности будущего заемщика.

В среднем решение по ипотеке принимается в течение одной-двух недель. Если это специализированный ипотечный банк — на рассмотрение уйдет от одного до трех рабочих дней. После согласования заявки в банк необходимо предоставить документы на приобретаемую недвижимость. Их список можно также уточнить у сотрудников кредитной организации.

Важно помнить, что одобрение по ипотеке действует в течение определенного срока. Как правило, он составляет два-три месяца (в зависимости от банка). Если за это время заемщик не представит банку выбранный объект — приступать к оформлению заявки придется снова.

Если за это время заемщик не представит банку выбранный объект — приступать к оформлению заявки придется снова.

«Выбранное жилое помещение необходимо оценить у независимого оценщика. Покупателям следует иметь в виду, что банк не вправе навязывать клиенту отобранную им оценочную организацию», — предупреждает Александра Воскресенская.

На проверку недвижимости потребуется еще около двух недель. В это время в том числе проводятся оценка стоимости страхования и оценка выбранного жилья, готовятся документы на подписание. При этом неверное оформление или неполный пакет подготовленных документов могут стать причиной для отказа в выдаче кредита.

Необходимо внимательно читать весь текст ипотечного договора перед его подписанием. Очень часто банки включают туда пункты, которые крайне невыгодны для заемщика, отмечает адвокат, управляющий партнер юридической компании «АВТ Консалтинг» Александр Тарасов. После появления обширной судебной практики в пользу заемщиков это явление встречается реже. И все же остается ряд моментов, на которых следует заострить внимание.

И все же остается ряд моментов, на которых следует заострить внимание.

В договоре должны быть указаны предмет ипотеки, его оценка, существо, размер и срок исполнения обязательства, обеспечиваемого ипотекой. Это существенные условия, без которых договор не будет считаться заключенным. Обязательно проверьте, предусмотрены ли в нем какие-либо дополнительные платежи — пошлина за оформление сделки в Росреестре, оплата услуг оценочных компаний, годовая комиссия.

Также изучите договор на предмет штрафов. «Как правило, банки устанавливают их за несвоевременные платежи, непредоставление информации о смене места жительства, работы и семейного положения, — рассказывает Александр Тарасов. — Обратите внимание на ограничения ваших прав на помещение. Это могут быть запреты на продажу жилья, сдачу его в аренду или на проведение ремонта, предусматривающего перепланировку».

В договоре не допускается наличие условий о предоставлении банком дополнительных услуг на возмездной основе — например, о взимании комиссии за подключение к программе страхования имущества. Это противоречит законодательству. При обнаружении такого положения клиенту следует либо требовать внесения изменений в договор, либо отказаться от дальнейшего сотрудничества с банком.

Это противоречит законодательству. При обнаружении такого положения клиенту следует либо требовать внесения изменений в договор, либо отказаться от дальнейшего сотрудничества с банком.

«В соответствии с законом об ипотеке, обязательному страхованию подлежит только заложенное имущество, — отмечает Александра Воскресенская. — При этом банк не вправе навязывать заемщику конкретного страховщика и условия страхования. Как следует из судебной практики, включение в договор положений об обязанности заемщика застраховать свою жизнь и здоровье свидетельствует о злоупотреблении свободой договора. Условия, навязывающие клиенту услуги по страхованию, не связанные с обязательным страхованием заложенного имущества, являются недействительными».

Кроме того, незаконным является включение в кредитный договор условий о запрете на досрочное погашение кредита в силу п. 4 ст. 11 закона «О потребительском кредите (займе)». Заемщику также следует пересмотреть договор, если его не устраивает возможность безакцептного списания средств со счета, открытого для обслуживания кредита. Этот вопрос необходимо обговорить с представителем банка.

Этот вопрос необходимо обговорить с представителем банка.

Следующий шаг — переоформление недвижимости на имя ипотечного заемщика. В течение нескольких дней после получения документов, подтверждающих право собственности, банк переведет средства на счет заемщика или выдаст их наличными. Остается только передать полученные средства бывшему хозяину квадратных метров и отпраздновать новоселье.

Потребительский кредит на жилье или ипотека— что лучше?

Что лучше: ипотека или потребительский кредит

Основные критерии

При выборе способа покупки жилья необходимо обратить внимание на следующие факторы:

-

срок кредитования; -

процентные ставки; -

обеспечение по кредиту; -

страховка; -

максимальная сумма займа; -

пакет документов; -

первоначальный взнос; -

скорость оформления.

Разберем каждый из этих пунктов в отдельности, чтобы вы могли взвесить все «за» и «против» и остановиться на ипотеке или кредите на покупку квартиры.

Оформить кредит

Срок кредитования и процентная ставка

Эти два критерия лучше всего помогают определить, что выгоднее: потребительский кредит или ипотека. Второй вариант часто выбирают из-за более низких процентных ставок и долгого срока кредитования, который может достигать 30 лет. Но обратная сторона этих преимуществ — огромные переплаты. Чем дольше вы пользуетесь кредитом, тем больше в итоге платите банку.

Однозначно выгоднее взять кредит на короткий срок. По потребительским займам он обычно составляет до 5 лет. Именно такой максимальный срок предлагает Банк Русский Стандарт. Но важно помнить, что короткий срок влечет за собой большой ежемесячный платеж — около 50 000 ₽ при сумме кредита 2 000 000 ₽.

Процентные ставки в Банке Русский Стандарт находятся в пределах от 15 до 28% годовых. Точный процент определяется в индивидуальном порядке, наиболее выгодные условия предлагаются заемщикам с хорошей кредитной историей и сотрудникам организаций-партнеров банка. Узнать свою процентную ставку можно только после одобрения заявки на кредит.

Узнать свою процентную ставку можно только после одобрения заявки на кредит.

Оформить кредит

Страховка и обеспечение

Сниженные процентные ставки по ипотеке назначаются не просто так. Банк получает гарантии в виде залога на приобретаемое жилье. Но квартира и дом могут пострадать в результате пожара и стихийных бедствий. Именно поэтому требуются дополнительные гарантии, а именно — страховка. Она оформляется за счет заемщика, и ее сумма обычно включается в стоимость кредита. Если клиент платит ипотеку 30 лет, то весь этот срок ему необходимо оплачивать и страховку. При этом квартира или дом будут находиться в собственности банка. Могут возникнуть дополнительные сложности, если заемщик решит продать жилье. Во-первых, многие покупатели настороженно относятся к ипотечным квартирам. Во-вторых, сама процедура продажи становится сложнее, ведь сначала необходимо получить разрешение банка.

Таким образом, несмотря на сниженные ставки по ипотеке, потребительский кредит на квартиру зачастую оказывается выгоднее. В первую очередь это связано с тем, что нет необходимости дополнительно оплачивать страховой полис.

В первую очередь это связано с тем, что нет необходимости дополнительно оплачивать страховой полис.

Оформить кредит

Дополнительные услуги

Страхование заемщиков

Помогает погасить кредит в случае потери работы, постоянной утраты трудоспособности, ухода из жизни.

Выбираю дату платежа

Позволяет выбрать дату погашения кредита при оформлении кредита.

Постоянный контроль

Услуга оповещения об операциях и ИНФО m@il

позволяют взять кредит и быть в курсе всех изменений по счету.

Максимальная сумма займа

Банк Русский Стандарт выдает до 2 000 000 ₽ на любые цели. Это значит, что часть суммы вы можете потратить на покупку квартиры, а остальные средства вложить в ремонт или другие дополнительные расходы. Если жилье стоит не дороже 2 000 000 ₽, лучше оформлять потребительский кредит, а не ипотеку — конечно, если заемщик может себе позволить крупные ежемесячные платежи.

В другом случае работает главное преимущество ипотеки — возможность взять крупную сумму на большой срок. Но это не так выгодно, как потребительский кредит.

Оформить кредит

3 шага к получению кредита на жилье в Банке Русский Стандарт

Шаг 1. Заполните анкету на нашем сайте, по телефону или в офисе банка.

Шаг 2. Дождитесь звонка или смс с уведомлением о нашем решении.

Шаг 3. Приходите в офис банка, подпишите договор и заберите наличные.

Пакет документов

Большой пакет документов — главный недостаток ипотечного кредитования. Необходимо подтвердить занятость, доходы по форме 2-НДФЛ или по форме банка. Кроме этого, требуется оформить залог на приобретаемую квартиру или дом и страховку. Все это отнимает очень много сил. Кроме того, решение банка действует строго определенное время, и, если не успеть, то всю процедуру придется проходить заново.

Этих сложностей можно избежать, если оформить потребительский кредит. В Банке Русский Стандарт от заемщика требуется только два документа — паспорт и второй документ на выбор. Это может быть СНИЛС, водительское удостоверение, пенсионное удостоверение или действующий загранпаспорт. С точки зрения экономии времени и сил кредит лучше, чем ипотека.

Оформить кредит

Первоначальный взнос

Чтобы получить ипотеку, нужно в обязательном порядке накопить первоначальный взнос. Минимум он составляет 10% стоимости жилья. При этом размер первоначального взноса напрямую влияет на процентную ставку: чем больше заемщик платит на старте, тем более выгодные условия предлагает банк.

Для оформления потребительского кредита на покупку квартиры первоначальный взнос не нужен. Такие условия позволяют быстрее приобрести недвижимость. В этом смысле кредит однозначно лучше, чем ипотека на жилье.

Оформить кредит

Скорость оформления

Длительная процедура оформления документов — то, что заемщикам не нравится в ипотеке. Перед подачей заявки нужно собрать полный пакет документов, а рассмотрение занимает больше времени, чем в случае с обычным потребительским кредитом.

Перед подачей заявки нужно собрать полный пакет документов, а рассмотрение занимает больше времени, чем в случае с обычным потребительским кредитом.

Банк Русский Стандарт гарантирует, что с момента заполнения анкеты до получения наличных проходит 1 день. Благодаря автоматизированной системе мы рассматриваем заявки быстро.

Оформить кредит

Важная информация для заемщиков

Условия кредита на жилье в Банке Русский Стандарт

-

Срок кредитования — от 12 до 60 месяцев. После рассмотрения заявки банк предлагает определенный срок кредитования, но заемщик может выбрать более удобный.

-

Сумма — до 2 000 000 ₽.

-

Процентная ставка — от 15 до 28% годовых.

-

Возможность выбрать удобную дату платежа, не привязанную к дате оформления кредита.

-

Погашение одним из 10 способов, в том числе онлайн.

Сумма 2 000 000 ₽ доступна сотрудникам компаний, заключивших с Банком Русский Стандарт договор об организации безналичных расчетов и (или) договор эквайринга. Для всех остальных клиентов максимальная сумма кредита составляет 500 000 ₽.

Ставка 15% назначается при оформлении 500 000 ₽ на 12 месяцев — «Кредит для надежных клиентов». В остальных случаях можно воспользоваться «Кредитной линией», в рамках которой процентная ставка составляет от 19,9 до 28% годовых.

Требования к заемщику

-

Российское гражданство.

-

Возраст от 23 до 70 лет.

-

Постоянный источник дохода.

-

Отсутствие судимостей.

-

Постоянная регистрация в регионе присутствия Банка Русский Стандарт.

Пакет документов

Для оформления «Кредитной линии»:

-

российский паспорт;

-

второй документ на выбор: СНИЛС, пенсионное удостоверение, водительское удостоверение, действующий загранпаспорт.

Для оформления «Кредита для надежных клиентов»:

-

российский паспорт;

-

справка о доходах по форме 2-НДФЛ или сведения о состоянии индивидуального лицевого счета застрахованного лица;

-

свидетельство о государственной регистрации права собственности на недвижимость или выписка из Единого государственного реестра недвижимости на имя заемщика.

Чтобы определить, что выгоднее — ипотека или потребительский кредит на покупку квартиры, — нужно рассмотреть конкретный случай и посчитать сумму переплат по каждому предложению. Если заемщику нужна небольшая сумма на короткий срок, лучше остановить выбор на обычном нецелевом кредите. Но когда требуется более 2 000 000 ₽ на длительный срок, ипотека становится единственным вариантом.

Как получить ссуду на квартиру

Покупка многоквартирного дома — это не то же самое, что покупка меньшей инвестиционной недвижимости. Выплата может быть выше (при условии, что ваши инвестиции идут хорошо), но риск также может быть выше — как для вас, так и для кредитора.

Выплата может быть выше (при условии, что ваши инвестиции идут хорошо), но риск также может быть выше — как для вас, так и для кредитора.

С положительной стороны, многоквартирный жилой дом может иметь отличный доходный потенциал. Это может генерировать постоянный денежный поток и увеличивать ваш портфель недвижимости. Кроме того, когда у вас есть вакансия (или даже несколько вакансий), они, вероятно, не повлияют на вашу прибыль, как вакансия в сдаваемом в аренду жилье для одной семьи.

Проверьте свой бизнес и личный кредит, чтобы получить более выгодные кредиты на квартиру

Зарегистрировав бесплатную учетную запись Nav, вы получите доступ к своим деловым и личным кредитным отчетам и баллам. Проверка не повредит вашей кредитной истории.

Регистрация

С другой стороны, многоквартирные дома не очень ликвидны. Они могут занять время, чтобы перепродать, если возникнет необходимость. В результате кредиторы часто считают кредиты на квартиру более рискованными.

Из-за повышенного риска получение кредита на строительство многоквартирного дома может стать финансовой проблемой. Как правило, вам потребуется много денег авансом в виде крупного первоначального взноса и значительных резервов. Стандарты кредитования, однако, может быть легче удовлетворить. Коммерческие кредиторы больше заботятся о стоимости имущества, чем о вашей личной кредитной квалификации.

5 Виды кредита на квартиру

Несмотря на риск, существует несколько способов финансирования покупки многоквартирного дома. У вас, вероятно, будет несколько вариантов на выбор, когда вы начнете искать коммерческие кредиты для многоквартирного жилого комплекса.

Хорошо иметь несколько вариантов кредита. Это означает, что вам не нужно соглашаться на первый найденный вариант. Вместо этого вы можете не торопиться, чтобы найти лучший вариант, доступный для вашей ситуации.

Ниже приведены пять распространенных типов кредитов на многоквартирные дома. Мы разбили основные моменты каждого, чтобы помочь вам сравнить ваши варианты.

Мы разбили основные моменты каждого, чтобы помочь вам сравнить ваши варианты.

Кредиты на квартиру Fannie Mae

Многоквартирная платформа Fannie Mae предлагает множество кредитных программ, которые могут помочь вам в поиске доступных кредитов на квартиру. Вы можете занять всего 750 000 долларов США на срок до 30 лет.

Варианты финансирования многоквартирных домов Fannie Mae включают:

- Обычные кредиты

- Специализированные кредиты (доступные кредиты, зеленое финансирование, жилье для пожилых людей и т. д.)

Обычно для получения кредита требуется авансовый платеж в размере 20% или более. Поскольку федеральное правительство поддерживает кредиты, они представляют меньший риск для кредиторов. Поэтому процентные ставки имеют тенденцию быть конкурентоспособными по сравнению с другими вариантами финансирования. Тем не менее, вы всегда должны искать лучшую цену и условия, чтобы быть уверенным.

Кредиты на квартиру Freddie Mac

В рамках своей программы Optigo Freddie Mac предлагает несколько вариантов, которые следует учитывать, когда вам нужны кредиты на многоквартирные дома. Если вы хотите занять 1 миллион долларов или 100 миллионов долларов для покупки недвижимости, у Freddie Mac может быть решение, которое может вам помочь.

Если вы хотите занять 1 миллион долларов или 100 миллионов долларов для покупки недвижимости, у Freddie Mac может быть решение, которое может вам помочь.

Кредитные предложения Freddie Mac Optigo для многоквартирных домов включают:

- Обычные кредиты

- Ссуды на небольшой баланс

- Целевое доступное жилье

- Жилье для пожилых людей

Если вы имеете право на получение кредита Optigo для покупки или рефинансирования, вы, как правило, можете рассчитывать на конкурентоспособные процентные ставки по сравнению с другими вариантами финансирования многоквартирных домов. Федеральное правительство также поддерживает эти кредиты, что снижает риск кредитора.

Срок погашения некоторых кредитов с фиксированной процентной ставкой в рамках программы потенциально может быть продлен до 30 лет. Как правило, вам потребуется значительный первоначальный взнос (20% или более), чтобы претендовать на финансирование.

Баланс банка Жилищные ссуды

Баланс банка Жилищные ссуды — это еще один вид коммерческого финансирования, который вы можете использовать для покупки многоквартирного дома. Однако банки не упаковывают и не продают эти кредиты спонсируемым государством предприятиям (GSE), таким как Fannie Mae или Freddie Mac, после закрытия. Скорее, кредиты хранятся в доме и находятся на балансе банка.

Однако банки не упаковывают и не продают эти кредиты спонсируемым государством предприятиям (GSE), таким как Fannie Mae или Freddie Mac, после закрытия. Скорее, кредиты хранятся в доме и находятся на балансе банка.

Балансовые кредиты можно получить во многих традиционных банках, но их также могут предложить онлайн-кредиторы и компании по страхованию жизни. Ссуды часто являются ссудами с полным регрессом, что означает, что вы можете нести личную ответственность за долг, если что-то пойдет не так. Другими словами, кредитор может конфисковать ваши личные активы, чтобы попытаться возместить свои убытки.

Ваш личный кредитный рейтинг также может быть пересмотрен в рамках процесса подачи заявки. Таким образом, лучший кредитный рейтинг может помочь вам получить более выгодную сделку по финансированию. Нужно пересмотреть свой кредит? Платформа Nav дает вам доступ к вашей личной и деловой кредитной информации в одном месте.

Будьте готовы заплатить не менее 20% первоначального взноса за банковский кредит на квартиру. Тем не менее, вам может потребоваться предоставить более значительный первоначальный взнос в зависимости от требований кредитора.

Тем не менее, вам может потребоваться предоставить более значительный первоначальный взнос в зависимости от требований кредитора.

Ссуды FHA на квартиру — Существующая недвижимость

Если вы хотите приобрести или рефинансировать существующий многоквартирный дом с пятью или более квартирами, вам может помочь многоквартирный кредит FHA. Кредиты FHA 223(f) застрахованы Министерством жилищного строительства и городского развития США (HUD). Кредиторы HUD упаковывают и продают кредиты на вторичном ипотечном рынке после закрытия, что обеспечивает более выгодные процентные ставки и условия для заемщиков.

Процентные ставки по жилищным кредитам FHA могут быть конкурентоспособными, но вы также должны взвесить другие затраты и факторы. Например, процесс финансирования имеет репутацию медленного и утомительного процесса со строгими квалификационными стандартами.

Срок погашения жилищных кредитов FHA может быть продлен до 35 лет. Кредиты без права регресса, так что ваш риск ниже в случае дефолта. Однако для этих кредитов обычно требуется ипотечное страхование, поэтому обязательно учитывайте это при сравнении затрат.

Однако для этих кредитов обычно требуется ипотечное страхование, поэтому обязательно учитывайте это при сравнении затрат.

Минимальная сумма кредита FHA на квартиру начинается с 3 миллионов долларов. Для новых покупок кредитор может быть готов профинансировать до 83,3% покупной цены. Это может привести к уменьшению суммы первоначального взноса для вас, заемщика.

Кредит на строительство квартиры

Вы хотите отремонтировать многоквартирный дом или построить новый с нуля? Если это так, вам нужно будет рассмотреть варианты кредита на строительство квартиры вместо традиционного коммерческого финансирования многоквартирных домов.

- Традиционные строительные кредиты, , поддерживаемые Fannie Mae или Freddie Mac, могут иметь программу, которая поможет вам получить необходимое финансирование. Например, Программа гарантированного развития сельского арендного жилья от Fannie Mae может финансировать строительство или восстановление соответствующих критериям многоквартирных домов. Freddie Mac также предлагает умеренную ссуду на реабилитацию, которая может финансировать ремонт сдаваемой в аренду недвижимости.

Тарифы, условия и сборы варьируются от программы к программе. Итак, лучше всего связаться с кредитным партнером Fannie Mae или Freddie Mac, чтобы рассмотреть варианты займа. - Кредит FHA 221(d)(4), гарантированный HUD, может помочь вам финансировать строительство нового многоквартирного жилого дома. Минимальная сумма кредита обычно начинается с 4 миллионов долларов, но большинство кредитов составляют 10 миллионов долларов и выше. Сроки финансирования могут быть продлены до 40 лет. Вы также можете воспользоваться процентным финансированием в период строительства.

- Балансовый отчет Кредиты также могут быть использованы для финансирования строительства или реконструкции жилого комплекса. Поскольку кредиторы держат кредиты у себя, им не нужно соблюдать рекомендации Fannie Mae, Freddie Mac или FHA. Вы можете связаться с отдельными кредиторами, чтобы узнать больше о кредитных ставках, условиях и квалификационных критериях.

Freddie Mac также предлагает умеренную ссуду на реабилитацию, которая может финансировать ремонт сдаваемой в аренду недвижимости.

Freddie Mac также предлагает умеренную ссуду на реабилитацию, которая может финансировать ремонт сдаваемой в аренду недвижимости.

Калькулятор ссуды на квартиру (как рассчитать проценты)

Поиск подходящего типа финансирования должен стоять на первом месте в вашем списке приоритетов при покупке многоквартирного дома. Когда вы найдете правильный кредит на квартиру, это может помочь вам сэкономить деньги и сделать ваши инвестиции более прибыльными в целом.

Конечно, на первый взгляд сложно сказать, какой кредит самый доступный. Даже сравнение процентной ставки по нескольким кредитам не расскажет вам всю историю.

Лучший способ получить кредит на квартиру — это сравнить все условия и стоимость различных финансовых решений. Вы можете начать с расчета стоимости финансирования, включая процентные ставки и сборы.

Вот ссылки на несколько коммерческих ипотечных калькуляторов, которые могут помочь:

- Многоквартирный дом. Кредиты

- Уэллс Фарго

- ApartmentLoanStore.com

- MortgageCalculator.org

Альтернативные варианты финансирования квартир

Если ни один из вышеперечисленных традиционных кредитов на многоквартирные дома не подходит для вашей ситуации, возможно, вам все же повезло. Альтернативный вариант финансирования квартиры может быть более подходящим.

Альтернативный вариант финансирования квартиры может быть более подходящим.

Ценные бумаги, обеспеченные коммерческой ипотекой (CMBS)

Ссуда CMBS, также называемая кондуитной ссудой, представляет собой ссуду на коммерческую недвижимость без права регресса, которую вы можете использовать для покупки жилого комплекса. Кредиты на основе активов обеспечены недвижимостью, которую вы покупаете. После закрытия ссуды CMBS упаковываются и продаются на вторичном ипотечном рынке, аналогично ссудам, обеспеченным государством.

Минимальная сумма кредита для CMBS обычно составляет 2 миллиона долларов. Но средний максимальный LTV составляет 75%, а это означает, что вам может потребоваться внести 25% или более, чтобы обеспечить финансирование. Вам также может потребоваться показать значительные денежные резервы, чтобы соответствовать требованиям.

Хотя ссуды могут иметь 30-летний период погашения, вы, как правило, получаете более короткий срок погашения — 5–10 лет. Ссуды CMBS могут иметь значительный штраф за досрочное погашение, поэтому обязательно внимательно изучите сборы и условия, прежде чем брать на себя этот тип финансирования.

Ссуды CMBS могут иметь значительный штраф за досрочное погашение, поэтому обязательно внимательно изучите сборы и условия, прежде чем брать на себя этот тип финансирования.

Ссуды на твердые деньги

Ссуды на твердые деньги, иногда называемые промежуточными ссудами, являются альтернативной формой финансирования, обычно используемой инвесторами в недвижимость. Промежуточные кредиты представляют собой краткосрочные финансовые решения, и их часто необходимо погашать или рефинансировать в течение 36 месяцев или меньше.

Если вы ищете денежный кредит, вы, вероятно, не найдете его в местном банке. Вместо этого кредиторами твердых денег обычно являются частные компании или частные лица.

Кредиты на твердые деньги могут финансироваться намного быстрее, чем традиционные кредиты на недвижимость. Вы можете получить финансирование всего через несколько дней, если соответствуете требованиям. Однако за это удобство приходится платить. Процентные ставки и сборы по кредитам твердыми деньгами могут варьироваться от 8% до 15%. Также может потребоваться внести первоначальный взнос в размере от 20% до 30%.

Также может потребоваться внести первоначальный взнос в размере от 20% до 30%.

Если вы рассматриваете возможность получения кредита твердыми деньгами, убедитесь, что вы четко понимаете риски и затраты заранее. Обратите особое внимание на комиссию за отправку, условия погашения, штрафы за досрочное погашение и любые требования к оплате шарами. (Примечание. Если в вашем кредите предусмотрена выплата в виде шара, вам придется погасить оставшуюся часть или рефинансировать свою инвестиционную собственность к этой дате.) Также разумно изучить репутацию кредитора с твердыми деньгами в Интернете, прежде чем подавать заявку на финансирование.

Коммерческие кредиты

Традиционные бизнес-кредиты, такие как те, которые предлагает Управление малого бизнеса, обычно не являются правильным выбором для покупки квартиры в кредит. Тем не менее, есть шанс, что вы найдете бизнес-кредитора, который готов помочь вам финансировать вашу инвестиционную недвижимость.

Вы можете посетить Nav Marketplace, чтобы сравнить доступные варианты бизнес-кредита. Это также хорошая идея, чтобы просмотреть как ваши деловые, так и личные кредитные отчеты и баллы, прежде чем подавать заявку на любой новый бизнес-кредит.

Это также хорошая идея, чтобы просмотреть как ваши деловые, так и личные кредитные отчеты и баллы, прежде чем подавать заявку на любой новый бизнес-кредит.

Часто задаваемые вопросы

Могу ли я купить многоквартирный дом без первоначального взноса?

Как правило, для покупки многоквартирного дома вам потребуется как минимум 20% предоплаты. Некоторые кредиторы могут предлагать более низкое соотношение кредита к стоимости (LTV), чтобы снизить риск. Таким образом, если вы подаете заявку на финансирование у кредитора, который предлагает более низкий LTV, вам может потребоваться подготовиться к первоначальному взносу более 20%.

Сколько стоит купить многоквартирный дом?

Спрашивать, сколько стоит купить многоквартирный дом, все равно что спрашивать, сколько будет стоить покупка дома. Ответ на этот вопрос зависит от многих факторов, в том числе от местоположения, размера и состояния жилого комплекса, который вы хотите приобрести.

Быстрый поиск в LoopNet показывает следующие запрашиваемые цены на многоквартирные дома в различных частях страны:

- Шарлотта, Северная Каролина: 1 175 000 долларов США (19-квартирный многоквартирный дом) – 11 000 000 долларов США (128-квартирный жилой дом)

- Лас-Вегас, Невада : 450 000 долларов США (многоквартирный дом с 8 квартирами) – 29 000 000 долларов США (многоквартирный дом с 278 квартирами)

- Нью-Йорк, штат Нью-Йорк: 2 600 000 долларов США (многоквартирный дом с 4 квартирами) – 63 000 000 долларов США (многоквартирный дом с 67 квартирами)

Если вы серьезно относитесь к покупке жилого комплекса, лучше всего активно экономить на первоначальном взносе. Предположим, вы сэкономили 100 000 долларов. Это будет 20-процентный первоначальный взнос за недвижимость стоимостью 500 000 долларов.

Как только вы (или вы и группа инвесторов) соберете достаточно денег для первоначального взноса, опытный агент по коммерческой недвижимости или бизнес-брокер поможет вам найти доступную недвижимость в нужном вам районе. При желании вы также можете попытаться управлять процессом поиска самостоятельно.

При желании вы также можете попытаться управлять процессом поиска самостоятельно.

Business Loan Builder

Получите доступ к своим полным бизнес-кредитным баллам и отчетам, включая FICO SBSS — рейтинг, используемый для предварительной проверки кредитов SBA.

Разблокируйте свои результаты прямо сейчас

Эта статья была написана 28 ноября 2019 г. и обновлена 9 сентября 2022 г.

class=»blarag»>

Как получить одобрение на квартиру

В этой статье:

Раньше получить одобрение на квартиру было намного проще, но за последние несколько лет арендные ставки выросли. И арендодатели могут быть разборчивы. В результате вам нужно больше, чем деньги, чтобы получить квартиру — вам также нужна хорошая заявка на аренду. Арендодатели хотят видеть, что вы:

- Иметь достаточный доход для осуществления платежей

- Будут заботиться об имуществе и не беспокоить соседей

- Продемонстрируйте хорошее финансовое управление, чтобы вы платили вовремя

Доход

Арендодатели хотят быть уверены, что вы можете позволить себе недвижимость без пропусков платежей. во многих руководящих принципах арендодателя рекомендуется, чтобы ваш ежемесячный доход до уплаты налогов примерно в три раза превышал месячную арендную плату.

во многих руководящих принципах арендодателя рекомендуется, чтобы ваш ежемесячный доход до уплаты налогов примерно в три раза превышал месячную арендную плату.

Три признака того, что вы готовы купить свой первый дом

Если у вас нет долгов, отличные рекомендации от предыдущих арендодателей и отличная кредитная история, возможно, вы сможете выйти за рамки этого. Или если вы готовы внести больший депозит или добавить автоматические платежи.

Управление

Может показаться странным, что бережное отношение к имуществу является главной задачей арендодателей. Но вы можете понять, почему это условие так важно. Существует любое количество людей с наличными деньгами для ежемесячных платежей. Но если арендатор производит платежи, а также наносит ущерб имуществу, стоимость этих платежей довольно быстро уменьшается.

Арендаторы: как защитить залог

Я как домовладелец — а я один — понимаю, что вещи ломаются и что время от времени помещение требует ремонта и замены. Например, действительно случаются поломки холодильников. Но не каждый год или два. Горелки электрических плит могут выйти из строя. Но если арендатору нужны новые горелки каждые несколько месяцев, возможно, вы имеете дело с кем-то, кто не умеет готовить. Это не проблема печки. Это проблема арендатора.

Например, действительно случаются поломки холодильников. Но не каждый год или два. Горелки электрических плит могут выйти из строя. Но если арендатору нужны новые горелки каждые несколько месяцев, возможно, вы имеете дело с кем-то, кто не умеет готовить. Это не проблема печки. Это проблема арендатора.

Вы можете помочь себе получить квартиру двумя способами. Во-первых, получите письмо от вашего нынешнего арендодателя, в котором говорится, что вы хорошо заботитесь об имуществе. Во-вторых, не удивляйтесь, если арендодатель или управляющий недвижимостью захочет посетить вашу текущую аренду. Приветствуйте их. Разложите немного еды.

Последовательные платежи

Для арендодателей арендная плата как воздух. Они должны быть последовательными и надежными. Просроченные и пропущенные платежи могут поглотить заявку на аренду, особенно если они были недавними.

Арендаторы часто думают о арендодателях как о толстых и счастливых людях с большим количеством денег. Это нонсенс. Как и у всех, у арендодателей есть расходы. Некоторые расходы напрямую связаны с арендными единицами, включая платежи по ипотеке, налоги на недвижимость и ремонт. Арендная плата для арендодателя — это то же самое, что зарплата для наемных работников. Дурак с арендной платой и домовладельцами увидит в этом прямое нападение на их доходы и благосостояние.

Как и у всех, у арендодателей есть расходы. Некоторые расходы напрямую связаны с арендными единицами, включая платежи по ипотеке, налоги на недвижимость и ремонт. Арендная плата для арендодателя — это то же самое, что зарплата для наемных работников. Дурак с арендной платой и домовладельцами увидит в этом прямое нападение на их доходы и благосостояние.

Кредитный рейтинг аренды: вам может потребоваться более высокий FICO для аренды, чем для покупки

Арендодатель, скорее всего, проверит вашу кредитоспособность, и многие используют агентства по аренде жилья, которые отслеживают арендаторов. Однако не все арендодатели вносят свой вклад в такие услуги. Если вы платите за аренду полностью и вовремя, то вам очень хочется быть включенным в такие системы. Хорошей практикой является спросить вашего нынешнего арендодателя, участвует ли он или она в службе отслеживания арендной платы.

Если ваш нынешний арендодатель не использует службу отслеживания арендной платы, есть альтернатива. Сделайте копии чеков об аренде или банковских выписок, показывающих электронные переводы за последние двенадцать месяцев. Предоставьте копии как часть вашего заявления об аренде новому арендодателю.

Сделайте копии чеков об аренде или банковских выписок, показывающих электронные переводы за последние двенадцать месяцев. Предоставьте копии как часть вашего заявления об аренде новому арендодателю.

Заявки на аренду

Ваше заявление об аренде чем-то похоже на резюме, оно должно содержать много полезной информации о вас с датами и номерами.

Во-первых, хозяин хочет знать, что вы это вы. Принесите удостоверение личности государственного образца с фотографией, например, водительские права или паспорт.

Кто будет жить на участке? Это только ты? Будет ли сосед по комнате? Если есть сосед по комнате, этот человек должен предоставить информацию, аналогичную вашей.

Советы арендаторам по переезду

Далее мы подходим к трудоустройству. Где ты работаешь? Сколько ты зарабатываешь? Как долго вы работаете с одним и тем же работодателем или в той же сфере? У вас есть рекомендательное письмо от вашего начальника? Кому арендодатель может позвонить и уточнить информацию? Принесите последние две или три квитанции об оплате или две прошлые налоговые декларации.

А домашние животные? Домашние животные являются большой проблемой для некоторых арендодателей, потому что они могут причинить большой ущерб. Они также могут представлять значительную ответственность для арендодателей в некоторых юрисдикциях. Всегда следите за тем, чтобы правила проживания с домашними животными были указаны арендодателем заранее. Если арендодатель говорит «без домашних животных», поищите жилье в другом месте, если это для вас проблема.

Страхование арендатора

Некоторые арендодатели требуют страховку арендатора. Хотя у арендодателя будет страховка имущества, она не покрывает содержание квартиры. А арендодатели не любят, когда на них подают в суд арендаторы, которые считают, что арендодатели несут ответственность за кражу или повреждение имущества арендаторов. Страховка арендатора в некотором роде защищает вас обоих. Предложите получить страховку арендатора, независимо от того, требуется она или нет, чтобы увеличить вашу заявку.

Получение преимущества

Предложение заехать сразу или до первого числа месяца.