Содержание

Как вернуть уплаченные проценты при досрочном погашении кредита – Москва 24, 06.10.2014

06 октября 2014, 16:01

Экономический обозреватель M24.ru Константин Цыганков объясняет всем, у кого есть большие кредиты и кто собирается их досрочно погасить, что надо идти в суд, не смотря на изменение в законодательстве шанс вернуть деньги, уплаченные в качестве процентов за то время, когда кредит еще должен был быть по документам, но фактически уже погашен.

То, что у большей части населения есть кредиты, давно не секрет. У каждого пятого взрослого гражданина страны по два, а то и больше кредитов. Это и различные кредитные карты, просто потребительские кредиты на покупку бытовой техники, денежные займы и, конечно же, ипотека. При этом большая часть этих кредитов – долгосрочные займы: от 3-5 лет, и, согласно последним исследованиям, россияне не особо жалуют досрочное погашение (или не имеют для этого возможностей).

А ведь самое интересное, что у людей, которые взяли кредит до 2011 года и закрыли его досрочно, была возможность вернуть часть уплаченных процентов! И речь идет не о налоговом вычете, а … о судебном решении!

Все дело в небольшом «провале» отечественного законодательства, а именно прошлой редакции 809-й статьи Гражданского Кодекса. Объясню на примере, как это работало: например, человек берет кредит в банке на 3 года с аннуитетным порядком возврата долга. (Для тех, кто в танке/бункере — аннуитетный платеж, когда долг выплачивается равными частями в течение всего срока пользования кредитом. Про этом в начале срока фактически уплачиваются проценты, в то время как платежи по основному долгу в первое время составляют минимальную часть от суммы выплаты).

Объясню на примере, как это работало: например, человек берет кредит в банке на 3 года с аннуитетным порядком возврата долга. (Для тех, кто в танке/бункере — аннуитетный платеж, когда долг выплачивается равными частями в течение всего срока пользования кредитом. Про этом в начале срока фактически уплачиваются проценты, в то время как платежи по основному долгу в первое время составляют минимальную часть от суммы выплаты).

Допустим, через 7 месяцев гражданин получает премию на работе и вместо того, чтобы эти деньги пропить/прогулять/купить машину в кредит, гасит досрочно имеющийся кредит. А теперь смотрите, процентная ставка, по сути, это наша плата банку за пользование его услугой по предоставлению денег. Мы согласились 3 года пользоваться деньгами банка под определенный процент. По факту, мы пользовались услугой всего 7 месяцев.

«Экономика»: Банковские комиссии

Однако, при аннуитетном платеже, в первые месяцы мы платим проценты, охватывающие весь период (т.е. 3 года), и получается, что при досрочном погашении кредита, как в нашем случае, проценты, которые мы уплатили банку вперед, по сути, являются необоснованным обогащением банка, ведь, мы же не пользовались кредитом весь срок. Именно с этой мотивацией гражданин идет в банк с требованием вернуть ему проценты, которые он переплатил. Разумеется, банк гражданину отказывает, и остается только одно – идти в суд.

Именно с этой мотивацией гражданин идет в банк с требованием вернуть ему проценты, которые он переплатил. Разумеется, банк гражданину отказывает, и остается только одно – идти в суд.

Суд исковое требование удовлетворяет. Именно на том основании, что согласно 809 статье ГК РФ проценты – это плата за пользование займом. Получается, что проценты банку надо платить только за период пользования кредитом – от получения, до погашения. При аннуитетных платежах проценты начисляются на остаток задолженности, однако при досрочном погашении заемщик имеет право потребовать часть процентов обратно.

Если вы перейдете по ссылке, то найдете там информационное письмо Высшего Арбитражного суда Российской Федерации (далее ВАС РФ). Оно представляет собой обзор судебной практики – своего рода пособие для российских судов, как следует себя вести в том или ином случае.

Если вы обратите внимание на пункт 5, то там найдете интересующую нас историю: «Суд удовлетворил требование заемщика о возврате ему части процентов, уплаченных в соответствии с кредитным договором, так как они были уплачены за период, в течение которого пользование денежными средствами уже прекратилось». И таких случаев в истории российских судов было несколько, большей частью основанных как раз на судебной практике и письме ВАС.

И таких случаев в истории российских судов было несколько, большей частью основанных как раз на судебной практике и письме ВАС.

Казалось бы, вот оно счастье, мир, жвачка! Но 19 октября 2011 года был принят Федеральный Закон № 284 ФЗ «О внесении изменений в статьи 809 и 810 части второй Гражданского кодекса Российской Федерации». И самым важным стало внесение в статью 809 следующего пункта:

«В случае возврата досрочно суммы займа, предоставленного под проценты в соответствии с пунктом 2 статьи 810 настоящего Кодекса, займодавец имеет право на получение с заемщика процентов по договору займа, начисленных включительно до дня возврата суммы займа полностью или ее части».

Есть у меня странное чувство, что юристы банков регулярно читают письма ВАС и изучают судебную практику в России. Ведь письмо было в сентябре, а закон вступил в силу уже в октябре. Этот пункт «как бы намекает», что теперь даже, если вы закрыли кредит досрочно – деньги по процентам никто вам не вернет, ведь банки получают их (после внеснения поправки) абсолютно законно.

Правда в России есть такое понятие как судебная практика, когда суд может принимать решение по конкретному делу, опираясь на решение другой инстанции по аналогичному процессу. Самое интересное, что в 2012 и 2013 году было несколько дел, когда суд принимал решение в пользу истца (гражданина) и вынуждал банк отдать несправедливо полученные проценты. Но судебная практика – штука очень тонкая, потому что российский суд может принять ее во внимание…, а может и не принять. К сожалению, шансы на позитивный исход – невелики. Наверное, поэтому я, после долго изучения законодательства и консультаций с юристами и адвокатом принял решение не подавать иск своему банку. Тем не менее, шанс есть и вполне может быть, что вам повезет больше…

банки кредиты читать ипотечные кредиты

Как правильно погасить кредит досрочно – что необходимо знать

Большинству граждан России знаком процесс обращения в банк для оформления займа. При этом далеко не каждый клиент финансового учреждения задумывается, как правильно погасить кредиты досрочно без негативных последствий. Узнайте, как уменьшить переплаты по займу или закрыть долг с минимальными потерями.

Узнайте, как уменьшить переплаты по займу или закрыть долг с минимальными потерями.

Погашение кредита досрочно – возможно ли?

По закону банк не вправе препятствовать клиенту вернуть долг раньше установленного договором срока. При этом заемщик обязан письменно уведомить финансовое учреждение о желании заранее расплатиться по кредиту. Срок подачи заявления зависит от условий каждого банка, в среднем – за один месяц.

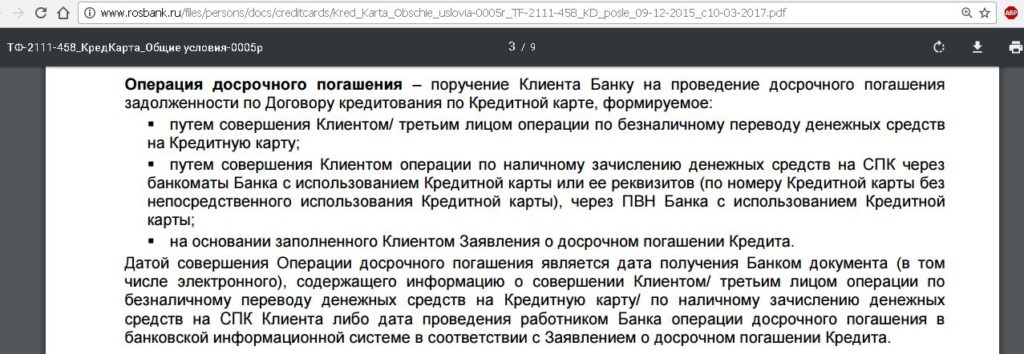

Досрочное погашение кредита возможно частично или полностью. Денежные средства сверх установленного ежемесячного платежа уменьшают сумму переплат, но при этом следует учитывать ряд нюансов. Проценты, начисляемые банком, пересчитываются только на остаток выплат по долгу. Поэтому важно предупреждать финансовое учреждение о желании погасить кредит досрочно, чтобы платежи были скорректированы.

Заем состоит из следующих частей: основной долг, проценты по ссуде, пени по просроченным взносам, страховые сборы. Сначала клиент выплачивает сумму за использование кредита и штрафы, если они были начислены. Последним гасится основной долг.

Последним гасится основной долг.

Выгодно ли досрочно выплатить заем?

Если клиент заранее закрывает кредит, банк теряет деньги по процентам. Такие действия не выгодны для финансовых учреждений. А заемщик, наоборот, может сократить срок долгового обязательства, уменьшить кредитную нагрузку и сэкономить на переплатах.

Прежде чем принимать решение о досрочном погашении долга, следует оценить свои финансовые возможности. Обратитесь к специалисту банка, чтобы правильно подобрать оптимальный вариант сотрудничества и избежать нежелательных последствий.

Что необходимо знать о раннем погашении долга?

Досрочная выплата кредита заключается во внесении всех денежных средств в рамках одного договора. По действующему законодательству заемщик имеет право закрыть долг уже после первого месяца, если такое условие предусмотрено в соглашении. Привилегия касается только потребительских займов и не распространяется на кредиты для бизнеса.

После внесения платежа клиенту необходимо взять выписку из банка, где указано, что сумма задолженности была возмещена в полном объеме и претензий нет. При возникновении спорных ситуаций этот документ является гарантией погашения кредита. После возврата займа следует проверить, сняты ли обременения на заложенное недвижимое имущество.

При возникновении спорных ситуаций этот документ является гарантией погашения кредита. После возврата займа следует проверить, сняты ли обременения на заложенное недвижимое имущество.

Как правильно выплатить кредиты досрочно?

Чем раньше начать погашать долг по обязательству перед банком, тем больше будет экономия. Чтобы узнать, какая сумма денег идет на оплату процентов и основной ссуды, стоит ознакомиться с графиком платежей, который клиент получает на руки вместе с договором, или в мобильном приложении.

При закрытии долга раньше установленного срока необходимо выполнить следующие действия:

- Направить в банк уведомление в свободной форме, где указана сумма и срок досрочного погашения. Сделать это можно при личном посещении офиса или удаленно, если кредитное учреждение предоставляет такую возможность.

- Выбрать тип погашения – с уменьшением размера платежа или срока кредитования. При внесении полной суммы долга предварительно уточните его размер у менеджера банка.

- Внести деньги на счет. Рекомендуется досрочно гасить кредит в те числа, которые банк установил для каждого клиента.

- Сотрудник финансового учреждения должен в течение 5 рабочих дней провести перерасчет ссуды. Результаты сообщаются клиенту в SMS-сообщении, по телефону или электронной почте.

Чтобы при закрытии кредита в банке не были начислены штрафы, необходимо тщательно изучить договор сотрудничества. Следует внимательно проверить условия по досрочным выплатам займа, которые устанавливаются каждым финансовым учреждением. Поэтому для того, чтобы правильно провести процедуру и не испортить свою кредитную историю, уточняйте детали сделки заранее. Например, в Локо-Банке при оформлении потребительского займа наличными не начисляются комиссии за досрочное погашение долга, что позволяет сократить переплату.

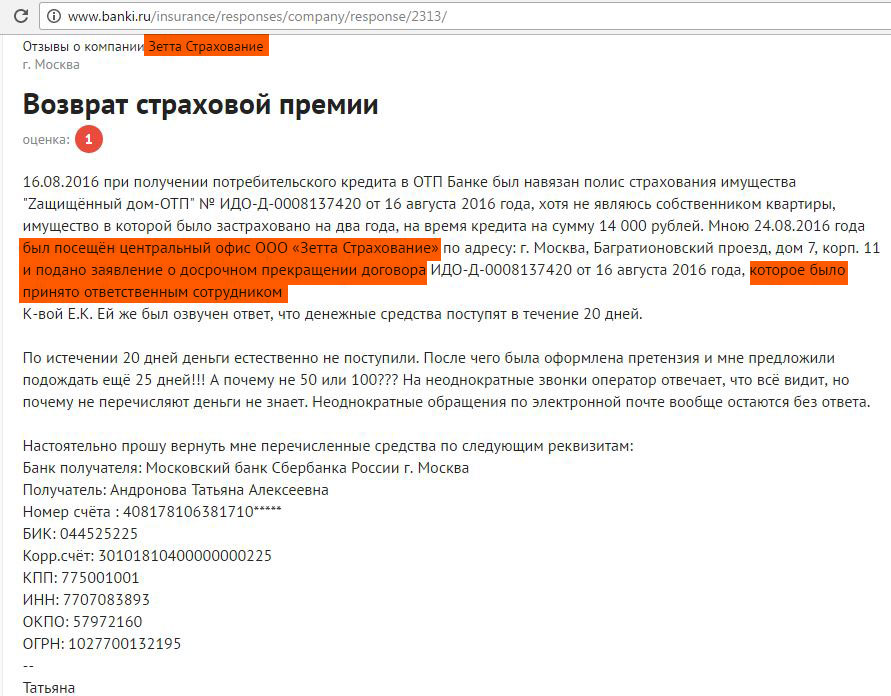

При полной выплате долга клиент запрашивает выписку в банке, подтверждающую, что заем погашен и отсутствуют претензии. Также требуется написать заявление о закрытии счета. Для завершения договора со страховой компанией потребуется справка о выплате долга перед банком и отказ от продления услуг.

Для завершения договора со страховой компанией потребуется справка о выплате долга перед банком и отказ от продления услуг.

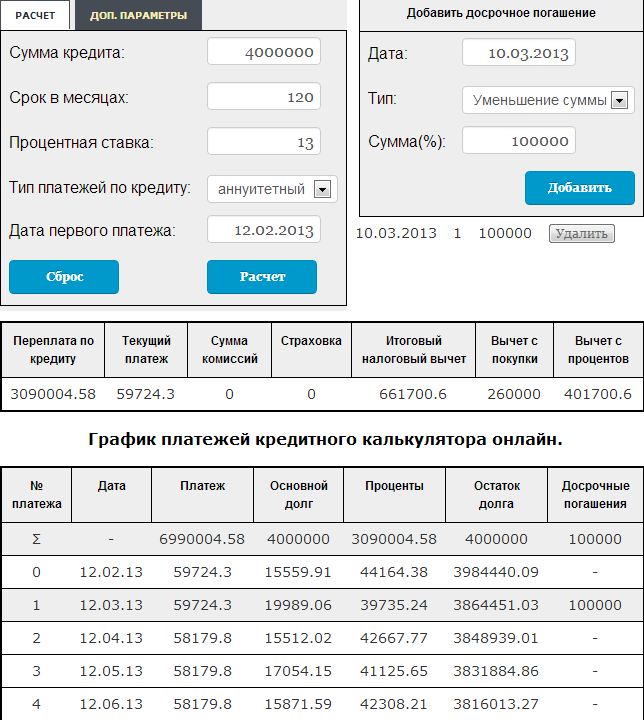

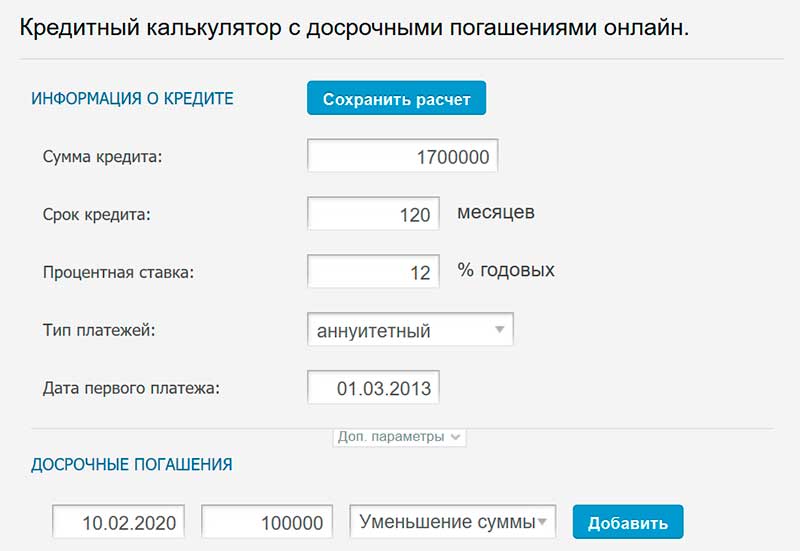

Если вы решили досрочно полностью или частично погасить кредит — рассчитайте выгоду, воспользовавшись специальным калькулятором. При возникновении вопросов обращайтесь к специалистам обслуживающего банка. Взвешенный и обдуманный подход поможет сэкономить время и сократить переплаты.

Досрочно погасить кредит? Когда и как это сделать правильно

Если вы выплачиваете личный кредит, у вас будет установленный срок для этого, который рассчитывается при первом утверждении кредита.

Плата за погашение и проценты изложены в кредитном соглашении, а также в нем содержится подробная информация о том, как вы можете погасить долг досрочно, если захотите.

Но если у вас появились наличные и вы готовы погасить кредит досрочно, вы также можете столкнуться с дополнительными комиссиями или процентами. Здесь мы объясняем, что именно может произойти при досрочном погашении кредита.

Как досрочно погасить кредит?

Если вы хотите досрочно погасить личный кредит, вы можете это сделать, но при этом могут взиматься дополнительные сборы. Это все еще может иметь финансовый смысл, но важно сначала знать о затратах.

То, как вы его вернете и сколько это может вам стоить, будет зависеть от условий кредита, которые будут изложены в соглашении, подписанном при его получении.

Обычно вам нужно сообщить своему кредитору, что вы хотите погасить кредит, и он предоставит вам «сумму досрочного погашения», которая представляет собой цифру для оставшейся суммы денег, плюс любые дополнительные сборы, которые необходимо очистить кредит. Если вы согласны на эту сумму, большинство кредиторов требуют, чтобы вы погасили ее в течение 28 дней. Но если вы передумаете, вы можете продолжить регулярные платежи.

» ПОДРОБНЕЕ: Что произойдет, если я не смогу вовремя выплачивать кредит?

Почему я должен досрочно погасить кредит?

Большинство людей решают погасить кредит, если у них есть на это деньги — они получили немного денег от наследства, получили премию на работе, им повысили зарплату или у них достаточно сбережений.

Это ваше личное решение, использовать ли эти деньги для погашения личного кредита, и перед этим стоит проверить все условия кредита.

Что такое плата за досрочное погашение?

Обычно с вас будут начисляться проценты в размере от одного до двух месяцев, и чем раньше вы погасите кредит, тем больше, вероятно, будет комиссия.

На вас также может быть наложен штраф, если вы увеличите платежи по кредиту на определенную сумму, чтобы быстрее погасить его.

Если вы взяли необеспеченный кредит после 1 февраля 2011 года в соответствии с Директивой о потребительском кредите, большинство людей могут вносить дополнительные платежи в размере до 8000 фунтов стерлингов в год без каких-либо штрафов. При платежах свыше 8000 фунтов стерлингов с вас может взиматься до 1% от суммы досрочного погашения. Если это последний год погашения кредита, максимальный штраф, который может взимать поставщик, составляет 0,5% от суммы досрочного погашения. Подробную информацию об условиях кредита можно узнать у поставщика кредита.

Почему провайдеры взимают плату за досрочное погашение?

Провайдерам разрешено взимать эти сборы, потому что, когда вы берете кредит, они рассчитывают количество времени, которое потребуется вам для выплаты, и проценты, которые они будут взимать с вас за это. При досрочном расторжении соглашения у провайдера остается меньше денег в кармане, поэтому он может вернуть часть из них за счет досрочного погашения.

Важно, чтобы вы сообщили своему поставщику медицинских услуг, если вы меняете сумму, которую вы платите, поскольку обычно вы не можете просто начать делать более крупные платежи без взимания штрафа.

Должен ли я платить комиссию за досрочное погашение?

Как правило, вы не можете не платить эти сборы. Если вы решите расторгнуть договор досрочно, с вас будет взиматься дополнительная плата, хотя могут быть и другие варианты удешевления кредита, если вы не хотите платить комиссию.

Как еще можно сэкономить на кредите?

Стоимость личного кредита можно снизить за счет рефинансирования или сокращения срока кредита.

Рефинансирование под более низкую процентную ставку

Хотя вашей целью является погашение долга и досрочное погашение кредита, если вы не в состоянии сделать это, рефинансирование в более дешевый кредит может быть вариантом. Если вы можете найти личный кредит с более низкой процентной ставкой, это может оказаться для вас более дешевым вариантом, если у вас нет наличных денег для погашения существующего кредита. Помните, что сборы за досрочное погашение кредита могут по-прежнему применяться к первоначальному кредиту, поэтому учитывайте их при расчетах.

» СРАВНЕНИЕ: 10 самых низких потребительских кредитов в годовых

Сокращение срока кредита

Возможно, вы сможете сократить срок погашения кредита, что также должно означать, что вы платите меньше процентов в целом. Поговорите со своим кредитором и узнайте, какие у вас есть варианты, он может согласиться на сокращение кредита, но следите за изменениями процентной ставки, если это произойдет.

» ДОПОЛНИТЕЛЬНО: Оцените стоимость кредита

Могу ли я пожаловаться на досрочное погашение?

От потребительских кредитов до ипотечных кредитов, многие различные кредиты имеют плату за досрочное погашение, если вы досрочно погашаете долг. Однако эти обвинения должны быть «справедливыми». Если вы считаете, что с вас взимается несправедливая сумма, у вас есть возможность отказаться от ее выплаты и продолжить действие кредитного договора или пожаловаться на эту сумму сначала своему поставщику услуг, а затем в бесплатную Службу финансового омбудсмена.

Источник изображения: Getty Images

Что произойдет, если вы досрочно погасите личный кредит?

Когда дело доходит до погашения долга, вы, возможно, слышали, что максимально быстрое погашение задолженности может помочь вам сэкономить деньги в долгосрочной перспективе. И это часто бывает. Например, если вы полностью погасите остаток по кредитной карте, вы сэкономите на процентных платежах.

Как правило, чем дольше вы застряли в выплате кредита или другого долга, тем больше вы будете платить в виде процентов в течение всего срока кредита. Таким образом, кажется очевидным, что досрочное погашение личного кредита было бы хорошей идеей, но не так быстро.

Ниже Select объясняет, чем персональные кредиты отличаются от других видов долгов и как их досрочное погашение может повлиять на ваш кредитный рейтинг и ваши финансы.

Чем персональные кредиты отличаются от других долгов?

Существует множество финансовых продуктов, когда вам нужны деньги, чтобы заплатить за что-то. И каждый немного отличается, поэтому практически невозможно иметь универсальный подход к выплате долга. Вы захотите учитывать такие вещи, как процентные ставки, циклы выставления счетов, условия кредита и любые сборы при составлении плана.

Студенческие ссуды используются для оплаты обучения и других расходов, связанных с образованием. Автокредиты предназначены для помощи вам в покупке автомобиля. Персональные кредиты можно использовать практически на любые расходы — на свадьбу, ремонт дома, отпуск и даже на консолидацию долга. Хотя вам может потребоваться объяснить, как вы планируете использовать деньги в своем заявлении, обычно не существует жесткого и быстрого правила о том, как вы используете свой личный кредит.

Персональные кредиты можно использовать практически на любые расходы — на свадьбу, ремонт дома, отпуск и даже на консолидацию долга. Хотя вам может потребоваться объяснить, как вы планируете использовать деньги в своем заявлении, обычно не существует жесткого и быстрого правила о том, как вы используете свой личный кредит.

Как и в случае автокредита или студенческого кредита, вы получите единовременную сумму денег, которую вам необходимо выплачивать ежемесячными платежами в течение фиксированного периода времени (известного как срок кредита) вместе с процентами.

Период погашения личного кредита может составлять от двух до пяти лет, но некоторые из них могут достигать семи лет. Автокредиты обычно выдаются в среднем на шесть лет, в то время как студенческие кредиты обычно имеют 10-летний срок, но это может занять больше времени, если вы используете план погашения, ориентированный на доход.

Потребительские кредиты отличаются от кредитных карт тем, что не существует установленного срока для погашения долга по кредитной карте, однако, чем быстрее вы погасите остаток, тем меньше процентов будет начисляться. (В идеале вы ежемесячно погашаете свой остаток вовремя и никогда не платите проценты.) Кредитные карты также имеют кредитный лимит, который обычно намного меньше по сравнению со средней суммой личного кредита, которую запрашивают заемщики.

(В идеале вы ежемесячно погашаете свой остаток вовремя и никогда не платите проценты.) Кредитные карты также имеют кредитный лимит, который обычно намного меньше по сравнению со средней суммой личного кредита, которую запрашивают заемщики.

Хотя процентная ставка по потребительским кредитам обычно намного ниже, чем по кредитным картам, на самом деле она зависит от суммы запроса и вашего кредитного рейтинга. Имейте в виду, что чем выше ваш кредитный рейтинг, тем более выгодными могут быть ваши условия; хороший кредитный рейтинг поможет вам получить одобрение на более низкую процентную ставку или более длительный срок кредита или и то, и другое.

Иногда потребительские кредиты сопровождаются несколькими дополнительными сборами, включая комиссию за выдачу и штраф за досрочное погашение. Вам нужно опасаться досрочного погашения.

Подробнее

Можно ли досрочно погасить потребительский кредит?

Вы можете погасить свой личный кредит досрочно, но вы можете этого не захотеть. Внесение дополнительных платежей каждый месяц или откладывание части или всей непредвиденной денежной суммы на погашение кредита может помочь вам сократить период погашения на несколько месяцев. Однако некоторые кредиторы могут взимать комиссию за досрочное погашение кредита.

Внесение дополнительных платежей каждый месяц или откладывание части или всей непредвиденной денежной суммы на погашение кредита может помочь вам сократить период погашения на несколько месяцев. Однако некоторые кредиторы могут взимать комиссию за досрочное погашение кредита.

Штраф за досрочное погашение может рассчитываться как процент от остатка кредита или как сумма, отражающая, сколько кредитор потеряет в виде процентов, если вы погасите остаток до окончания срока кредита. Метод расчета будет варьироваться от кредитора к кредитору, но любые штрафы за досрочное погашение будут указаны в вашем кредитном договоре.

Ряд кредиторов не взимают штраф за досрочное погашение. Например, SoFi не будет взимать комиссию за досрочное погашение кредита, а также комиссию за выдачу или просрочку платежа. Если вы предпочитаете искать однорангового кредитора, LendingClub — это еще один вариант кредита без комиссии за досрочное погашение. Как правило, вам понадобится хороший или отличный кредит, чтобы претендовать на лучшие личные кредиты с лучшими условиями.

Персональные кредиты SoFi

Узнать больше

7,99% до 23,43%, когда вы зарегистрируетесь на AutoPay

Консолидация долга/рефинансирование, улучшение дома, помощь в переезде или медицинские расходы

долл. США до 100000

- 244 месяцами 9000 месяцев

- 9000 244-44 месяцев

003

- 9000 244-44 месяцев 9000 3003

- 244-44 месяцев 9000 3003

- .

От хорошего до отличного

Отсутствует

Отсутствует

Отсутствует

Применяются условия.

Как досрочное погашение личного кредита влияет на ваш кредитный рейтинг?

Когда вы выплачиваете остаток по кредитной карте, вы уменьшаете сумму задолженности по кредитной карте по отношению к вашему общему кредитному лимиту. Это означает, что ваш коэффициент использования, который составляет 30% от вашего кредитного рейтинга, снижается, и это может помочь вам немного повысить свой кредитный рейтинг. Так не должно ли то же самое быть правдой при погашении вашего личного кредита?

Так не должно ли то же самое быть правдой при погашении вашего личного кредита?

По данным Experian, личные кредиты не работают так же, потому что они долг в рассрочку. Задолженность по кредитной карте, с другой стороны, является возобновляемой задолженностью, что означает, что нет установленного периода погашения, и вы можете занимать больше денег до своего кредитного лимита при совершении платежей. Долг в рассрочку — это форма кредита, которая требует от вас погашения суммы регулярными равными суммами в течение фиксированного периода времени. После погашения кредита счет закрывается.

Когда вы берете личный кредит, вы увеличиваете количество открытых счетов в своем кредитном отчете. Кредит также может улучшить ваш кредитный баланс, который составляет 10% от вашего балла FICO. Но когда вы выплачиваете кредит в рассрочку, он отображается как закрытый счет в вашем кредитном отчете. Закрытые счета не так сильно взвешиваются, как открытые счета при расчете вашего балла FICO, поэтому, как только вы погасите свой личный кредит, в вашем кредитном отчете будет меньше открытых счетов.

Если вы погасите личный кредит раньше, чем срок кредита, ваш кредитный отчет будет отражать более короткий срок действия счета. Длина вашей кредитной истории составляет 15% от вашей оценки FICO и рассчитывается как средний возраст всех ваших учетных записей. Как правило, чем дольше ваша кредитная история, тем лучше будет ваш кредитный рейтинг. Поэтому, если вы досрочно погасите личный кредит, вы можете снизить среднюю продолжительность кредитной истории и свой кредитный рейтинг. Насколько изменится ваш кредитный рейтинг, зависит от вашего общего кредитного профиля.

Низкий кредитный рейтинг может поставить вас в невыгодное положение, из-за чего вам будет трудно получить квартиру, хорошие финансовые продукты и даже работу. Тем не менее, практика хороших финансовых привычек, таких как регулярные и своевременные платежи и избегание слишком большого количества новых кредитных линий одновременно, может помочь повысить ваш балл.

Узнайте, получили ли вы предварительное одобрение на предложение персонального кредита.

Практический результат

Потребительские кредиты могут быть удобным и доступным способом покрытия крупных расходов и улучшения вашей кредитной истории при ответственном использовании. Но, как и в случае с любым финансовым инструментом, вы должны тщательно обдумать, позволят ли ваши обстоятельства получить максимальную выгоду от личного кредита. Досрочное погашение кредита может поставить вас в ситуацию, когда вы должны будете заплатить штраф за досрочное погашение, что потенциально аннулирует все деньги, которые вы сэкономили на процентах, а также может повлиять на вашу кредитную историю.

Если вы считаете, что существует вероятность того, что вы захотите погасить кредит раньше, чем того требуют условия, вам следует подумать о подаче заявления кредитору, который не будет взимать штраф за досрочное погашение. Всегда изучайте и читайте условия, прежде чем подписываться на новый финансовый продукт, чтобы четко понимать, чего ожидать.

Подробнее

Примечание редактора: Мнения, анализы, обзоры или рекомендации, изложенные в этой статье, принадлежат исключительно редакции Select и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.