Содержание

Ипотека с материнским капиталом 2021

Базовая процентная ставка по ипотеке по готовому и строящемуся жилью:

•

Первичный рынок — 12,29%

•

Семейная ипотека — 6%

•

Господдержка — 8%

•

Вторичный рынок — 12,29%

Что уменьшает ставку (скидка от базовой ставки, скидки не суммируются, не применяются в программах с госсубсидиями):

•

-0,3% Покупка недвижимости у ключевого партнера Альфа-Банка

•

-0,4% Покупка недвижимости у Exclusive-партнера Альфа-Банка

•

-0,4% Зарплатным клиентам Альфа-Банка и Клиентам A-Private

•

-0,5% За подачу онлайн заявки

•

-0,2% При страховании жизни и трудоспособности по программам «Семейная ипотека» и «ИТ-ипотека»

Акции (суммируются только со скидками выше)

•

-2,99% по опции «Хочу ниже!» после одобрения, подключается с персональным менеджером

Что увеличивает ставку (надбавки к базовой ставке, могут суммироваться):

•

+1% — отказ страхования жизни, трудоспособности и титула по программе «Вторичный рынок»

•

+1% — отказ страхования жизни и трудоспособности по программе «Госпроддержка»

•

+1% — если объектом недвижимости является жилой дом с земельным участком

•

+0,5% — при первоначальном взносе менее 20% от стоимости приобретаемой недвижимости (По программам покупки Вторичного жилья и Новостроек без гос программ)

Купить квартиру в новостройке с помощью ипотеки

В Альфа-Банке вы можете оформить ипотечный кредит на готовое и строящееся жильё по льготной ставке от 5,8% годовых. Специальные условия действуют при покупке квартир в новостройках. Ипотека доступна гражданам РФ в возрасте от 21 года до 70 лет с подтверждённым доходом и трудовым стажем не менее 12 месяцев.

Специальные условия действуют при покупке квартир в новостройках. Ипотека доступна гражданам РФ в возрасте от 21 года до 70 лет с подтверждённым доходом и трудовым стажем не менее 12 месяцев.

Адреса центров ипотечного кредитования

Ипотечные программы Альфа-Банка

Оформите ипотеку на выгодных условиях:

•

первый взнос — от 20%;

•

срок кредитования — до 30 лет;

•

вид платежей — аннуитетные;

•

максимальная сумма — 70 000 000 ₽.

Ипотека предусматривает обязательное страхование приобретаемой недвижимости от утраты и повреждений. Мы предлагаем различные варианты страхования в зависимости от типа и статуса недвижимости.

С помощью калькулятора на сайте вы можете предварительно рассчитать стоимость ипотечного займа: узнать размер ежемесячных платежей, предварительную процентную ставку, а также самостоятельно определить сумму переплаты за весь срок. Точные условия выдачи ипотечного займа определяются индивидуально с учётом кредитной истории, дохода и других параметров.

Точные условия выдачи ипотечного займа определяются индивидуально с учётом кредитной истории, дохода и других параметров.

Доступны специальные условия при покупке недвижимости у застройщиков, которые являются ключевыми партнёрами Альфа-Банка, а также для зарплатных клиентов. Мы предлагаем удобные способы погашения, в том числе через интернет-банк и мобильное приложение. У нас нет скрытых платежей и комиссий за досрочное закрытие ипотеки.

Оставьте заявку на ипотеку в новостройке онлайн с помощью специальной формы. Мы рассмотрим вашу анкету и сообщим о решении по телефону или в смс.

Подробнее об условиях

Процентная ставка | от 5,5% годовых |

Сумма кредита | До 70 000 000 ₽ |

Срок кредита | До 30 лет |

Первоначальный взнос | от 15% |

Другие предложения по ипотеке

Покупка квартиры с материнским капиталом в 2023 году.

Как использовать материнский капитал на покупку жилья

Как использовать материнский капитал на покупку жилья

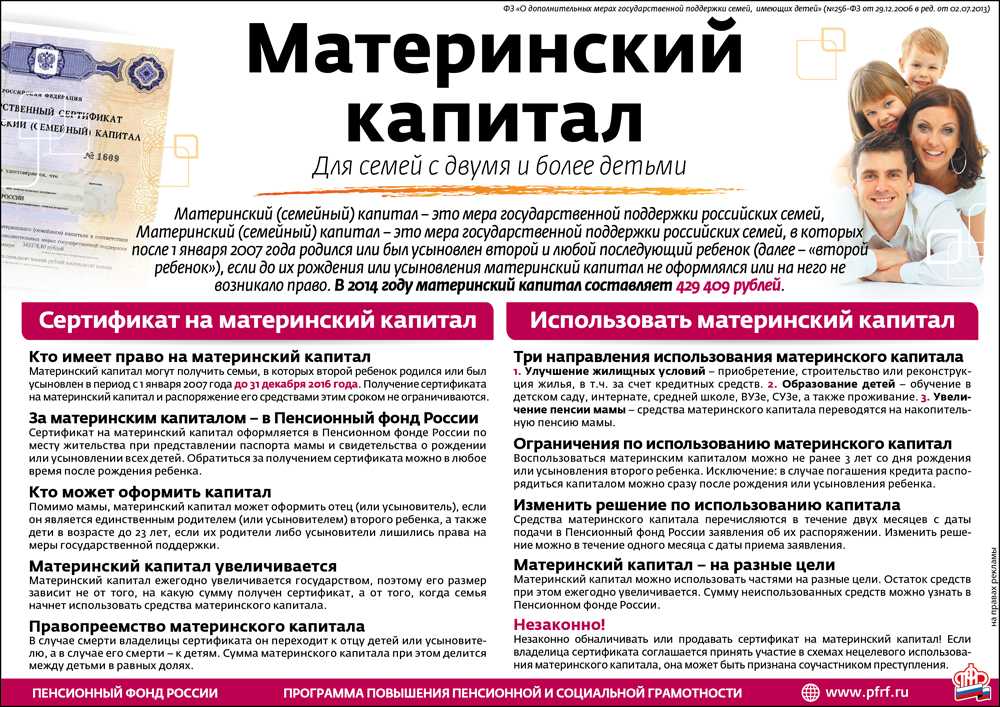

Семьи с детьми могут улучшить жилищные условия с помощью поддержки государства. Купить квартиру или построить дом за материнский капитал не сложно. Главное — соблюсти все условия.

Содержание

Можно ли потратить семейный капитал на покупку жилья

Нормами ч. 3 ст. 7 Федерального закона от 29.12.2006 № 256-ФЗ установлены направления расходования маткапитала:

- улучшение жилищных условий;

- образование детей;

- увеличение накопительной пенсии для женщин отдельных категорий;

- социальная адаптация детей-инвалидов;

- получение ежемесячной выплаты до достижения ребенком 3 лет.

Таким образом, законодательство разрешает потратить материнский капитал на квартиру или дом. Правила направления средств (части средств) материнского (семейного) капитала на улучшение жилищных условий утверждены постановлением Правительства РФ от 12.12.2007 № 862.

Подробнее: на что можно потратить маткапитал

Условия покупки жилья за маткапитал

При покупке недвижимости с материнским капиталом необходимо соблюдение следующих условий:

- жилье находится на территории России;

- оформляется в общую собственность всех членов семьи, включая детей.

В некоторых случаях установлены ограничения по сроку, когда можно воспользоваться материнским капиталом для покупки объекта недвижимости.

| В любое время | После достижения ребенком 3-летнего возраста |

|---|---|

| Для погашения ипотечного кредита | Приобретение жилья без использования кредитных средств |

| На первоначальный взнос при покупке жилья в кредит | На строительство дома |

Получить наличные денежные средства не получится: при любом варианте улучшения жилищных условий СФР переведет средства на счет банка или продавца.

Важно знать: как оформить материнский капитал

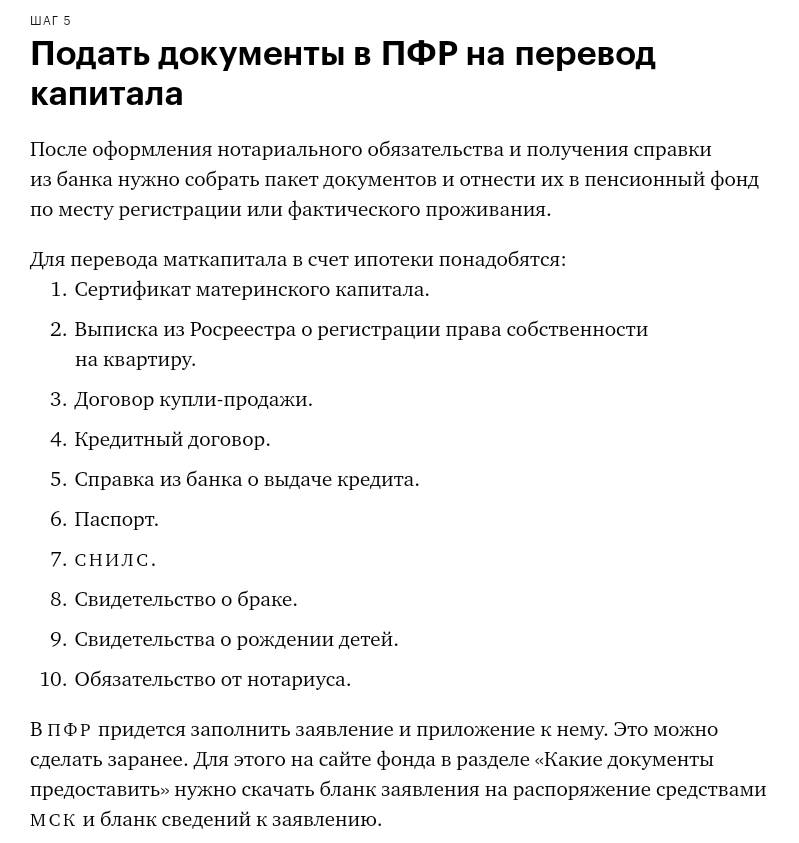

Инструкция: как потратить маткапитал на покупку жилья с ипотекой

Использовать материнский капитал детей на покупку объекта недвижимости с ипотекой получатели господдержки вправе в любое время, не дожидаясь 3-летнего возраста ребенка. Законодательно разрешено два варианта, как использовать материнский капитал при покупке квартиры или дома в кредит:

Законодательно разрешено два варианта, как использовать материнский капитал при покупке квартиры или дома в кредит:

- погашение уже имеющейся ипотеки;

- использование в качестве первоначального взноса.

Алгоритм, как использовать материнский капитал на покупку жилья в качестве первоначального взноса, выглядит следующим образом:

Шаг 1. Выбор банка, принимающего сертификат в качестве первоначального взноса.

Шаг 2. Получение в Социальном фонде России (СФР) справки об остатке средств маткапитала.

Шаг 3. Отправка заявки в банк и получение одобрения.

Шаг 4. Выбор квартиры и оформление сделки с использованием заемных средств.

Шаг 5. Получение в кредитной организации справки об оформлении ипотеки.

Шаг 6. Оформление обязательства о выделении долей детям.

Шаг 7. Подача заявления с пакетом документов в СФР.

Шаг 8. Перечисление СФР средств господдержки в банк.

Эксперты КонсультантПлюс разобрали, как использовать материнский капитал. Используйте эти инструкции бесплатно.

Используйте эти инструкции бесплатно.

Для чтения получите доступ в КонсультантПлюс (бесплатно на 2 дня)

Схема использования материнского капитала на покупку квартиры ребенку как на погашение ипотеки немного отличается:

Шаг 1. Необходимо взять в кредитном учреждении справку об остатке долга.

Шаг 2. Обратиться в СФР с заявлением о намерении погасить ипотеку за счет средств маткапитала, предоставив необходимый пакет документов.

Шаг 3. Дождаться положительного решения и перевода средств.

Шаг 4. Подать заявление в банк о досрочном (полном или частичном) погашении кредита, предоставив паспорт, сертификат и справку из СФР.

Законодательство разрешает маткапиталом погасить как основной долг, так и проценты по ипотечному кредиту.

Инструкция: как потратить маткапитал на покупку жилья без ипотеки

Использовать материнский капитал при покупке без ипотеки семья вправе по любой сделке, не противоречащей закону:

- с помощью жилищного кооператива;

- через договор участия в долевом строительстве;

- у собственника жилья по договору купли-продажи.

При покупке квартиры у застройщика в рамках долевого участия готовность дома должна быть не менее 70 %.

Общая пошаговая инструкция по покупке с материнским капиталом без использования заемных средств по договору купли-продажи или ДДУ такова:

- Выбор способа приобретения и объекта недвижимости.

- Заключение договора и регистрация его в Росреестре. Нужно знать, что при договоре купли-продажи на жилье накладывается обременение до момента выплаты его стоимости.

- Покупатель обращается в СФР с заявлением.

- При принятии положительного решения фонд переводит средства в счет оплаты по договору.

Порядок действий при улучшении жилищных условий с помощью жилищного кооператива схож с алгоритмом приобретения с помощью заемных средств. В этом случае маткапитал вносится в счет погашения паёв.

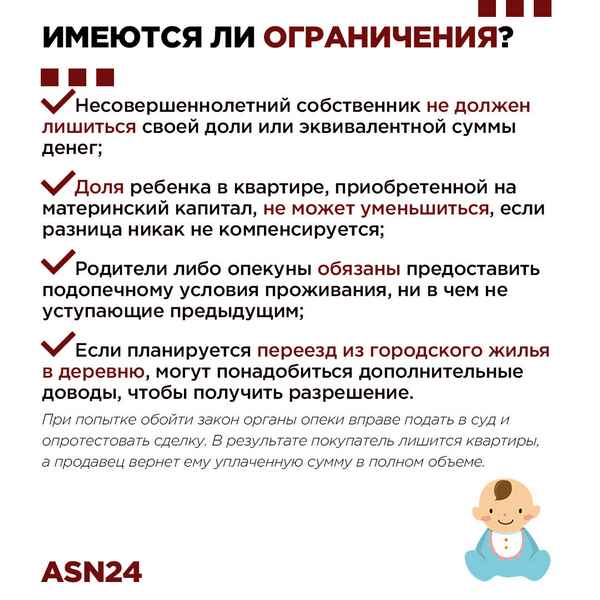

Как оформить квартиру с материнским капиталом

Общий порядок оформления жилья, приобретенного с использованием маткапитала, не отличается от обычных сделок, за исключением одного нюанса — необходимости выделения долей детям.

Право использования маткапитала при покупке без ипотеки наступает по достижении 3-летнего возраста ребенком, рождение которого дало право получения сертификата.

При использовании средств сертификата жилье приобретается в общую собственность всех членов семьи, и после возникновения права распоряжения собственностью необходимо в течение полугода выделить доли. Отсчет срока идет (п. 15(1) Правил, утв. постановлением Правительства РФ от 12.12.2007 № 862):

- с даты перечисления СФР продавцу и снятия обременения, если оно было;

- после ввода в эксплуатацию индивидуального дома;

- после полного погашения ипотеки и погашения регистрационной записи о ней;

- с даты внесения последнего пая;

- после подписания передаточного акта при участии в долевом строительстве;

- с даты получения кадастрового паспорта при ИЖС.

Для информации: можно ли купить дачу на материнский капитал

Окажет ли продажа дома налоговый шок?

Для многих домовладельцев самым большим активом, которым они владеют, является их дом. В какой-то момент некоторые домовладельцы могут решить продать свои дома, будь то переезд в другое место, приобретение более крупного дома или помощь в финансировании выхода на пенсию. Существуют значительные последствия налогового кодекса, которые могут повлиять на то, какую часть чистой выручки вы получите после продажи, и какие потенциальные налоговые обязательства могут возникнуть при продаже. Давайте посмотрим, как новейшее налоговое законодательство повлияет на вас, если вы решите продать свой дом.

В какой-то момент некоторые домовладельцы могут решить продать свои дома, будь то переезд в другое место, приобретение более крупного дома или помощь в финансировании выхода на пенсию. Существуют значительные последствия налогового кодекса, которые могут повлиять на то, какую часть чистой выручки вы получите после продажи, и какие потенциальные налоговые обязательства могут возникнуть при продаже. Давайте посмотрим, как новейшее налоговое законодательство повлияет на вас, если вы решите продать свой дом.

Key Takeaways

- Продажа дома — важная веха в жизни, которая может сопровождаться большими налоговыми обязательствами.

- Квалифицированные плательщики единого налога, как правило, могут исключить 250 000 долларов прибыли при рассмотрении прироста капитала, в то время как пары, подающие совместные декларации, могут исключить 500 000 долларов прибыли.

- Налогоплательщик должен проживать в доме не менее двух из предыдущих пяти лет и не брать исключение в течение последних двух лет, чтобы соответствовать требованиям.

- Существует ряд исключений из этих требований, и налогоплательщики могут иметь право на частичное исключение.

- Существуют возможности увеличить базовую стоимость для уменьшения налоговых обязательств после продажи дома.

Старые правила

Ранее продавцы могли отсрочить налоги на прирост капитала на всю прошлую прибыль. Эта отсрочка может быть предоставлена для прибыли любого размера, если она отвечает следующим двум требованиям:

- Продавец приобрел новый дом, стоимость которого превышает сумму, полученную за проданный дом.

- Продавец приобрел замену в течение двух лет до или после даты продажи.

Например, предположим, что кто-то купил дом за 200 000 долларов, а через пять лет продал его за 300 000 долларов. Согласно старым правилам, у вас будет потенциальное обязательство по налогу на прирост капитала с прибыли в размере 100 000 долларов.

Предположим, вы использовали прибыль для покупки нового дома за 325 000 долларов через месяц после продажи. Поскольку цена вашей покупки превышала чистую выручку, а ваша новая покупка была совершена в приемлемые сроки, ваши налоговые обязательства потенциально могут быть отсрочены и использованы для компенсации будущих доходов.

Поскольку цена вашей покупки превышала чистую выручку, а ваша новая покупка была совершена в приемлемые сроки, ваши налоговые обязательства потенциально могут быть отсрочены и использованы для компенсации будущих доходов.

Если бы вы скончались до того, как уплатили отсроченные налоги, прибыль могла бы быть уничтожена из-за увеличения базового резерва для ваших бенефициаров. Кроме того, продавец, достигший 55-летнего возраста, мог навсегда исключить прибыль в размере до 125 000 долларов, не покупая еще один дом.

Многое изменилось с тех пор, как в 1913 году была принята 16-я поправка к Конституции. Эта поправка предоставила Конгрессу право взимать налоги с доходов и прироста капитала.

Новые правила

Закон о льготах для налогоплательщиков 1997 г. вступил в силу 5 августа 1997 г. Закон отменил постоянную неограниченную отсрочку получения прибыли и заменил ее ограничениями. Правила прироста капитала при продаже основного места жительства позволяют плательщикам единого налога исключить 250 000 долларов прибыли от продажи своего дома. Супружеские пары, подающие совместную декларацию, могут исключить 500 000 долларов из своего налогооблагаемого дохода.

Супружеские пары, подающие совместную декларацию, могут исключить 500 000 долларов из своего налогооблагаемого дохода.

Возраст не имеет значения, и вам не нужно покупать новый дом. После того, как вы воспользуетесь исключением, вы сможете купить менее дорогой дом или снова стать арендатором. Более того, Служба внутренних доходов (IRS) позволяет домовладельцам использовать исключение каждый раз, когда они продают свое основное жилье.

Есть два правила, которым домовладельцы должны соответствовать, чтобы претендовать на текущие правила отсрочки:

- Они должны были владеть и использовать дом в качестве основного места жительства не менее двух из предыдущих пяти лет. Эти два года не обязательно должны быть последовательными.

- Они не могли использовать исключение в течение предыдущих двух лет.

Что, если эта пара жила в доме всего 1,5 года до его продажи? Поскольку недвижимость не подлежит исключению из прироста капитала, 100% прибыли облагается налогом.

Особые указания

Как и во многих других частях налогового законодательства, в правилах есть много исключений и соображений. Обязательно проконсультируйтесь с налоговым консультантом, если вы не уверены, имеете ли вы право на отсрочку прироста капитала.

Общая квалификация

Продажа дома не подлежит никакому исключению, если недвижимость была приобретена путем равноценного обмена в течение последних пяти лет. Кроме того, домовладелец должен был владеть домом не менее двух из последних пяти лет, предшествовавших продаже. Имейте в виду, что только один из супругов в супружеской паре должен соответствовать этому требованию.

Тест на место жительства необходим, чтобы определить, можно ли считать дом основным местом жительства. Домовладелец должен был использовать резиденцию в течение 24 месяцев в течение предыдущих 60 месяцев. Отпуск или краткосрочное отсутствие за пределами места жительства считается временем, прожитым в доме, как и особые условия проживания в учреждении по уходу.

Исключения из правомочности

Существует обширный список исключений из требования приемлемости для исключения прироста капитала. Эти исключения включают, но не ограничиваются:

- Продажа или передача права собственности в рамках урегулирования споров о разводе или раздельном проживании

- Продажа в связи со смертью супруга во время владения домом

- Продажи, включая свободные земли

- Налогоплательщики, чей предыдущий дом был разрушен или осужден

- Налогоплательщики, находившиеся на службе во время владения домом

Частичное исключение

Бывают ситуации, когда налогоплательщик имеет право на частичное исключение, если продажа дома была связана с работой, здоровьем или непредвиденным событием.

- Связанная с работой : Налогоплательщик должен был перейти на новую работу на расстоянии не менее 50 миль от дома, чем старое место работы. Частичное освобождение также предоставляется, если у налогоплательщика не было предыдущего места работы, но новая работа находилась не менее чем в 50 милях от его дома.

- Связанные со здоровьем : Налогоплательщик должен был переехать, чтобы получить специальную медицинскую помощь для себя или члена семьи. Частичное освобождение также предоставляется, если врач рекомендовал сменить место жительства по состоянию здоровья.

- Непредвиденные события: Налогоплательщик должен был пережить необычное событие во время владения и проживания в доме. Список подходящих событий включает, помимо прочего, разрушение дома, смерть налогоплательщика, рождение нескольких детей во время одной беременности или развод.

Публикация 523 содержит раздел «Другие факты и соображения». Даже если вы не соответствуете некоторым из вышеперечисленных требований, IRS оставила дверь открытой, отметив, что «даже если ваша ситуация не соответствует ни одному из стандартных требований, описанных выше, вы все равно можете претендовать на освобождение».

Уменьшение налоговой ответственности

Хотя уклонение от уплаты налога на прибыль в размере 250 000 долларов США (500 000 долларов США для совместных налоговых декларантов) является значительным, этого может быть недостаточно, чтобы полностью компенсировать прибыль некоторых продавцов. Есть несколько вещей, которые вы можете сделать, чтобы увеличить базовую стоимость и уменьшить налоговые обязательства.

Есть несколько вещей, которые вы можете сделать, чтобы увеличить базовую стоимость и уменьшить налоговые обязательства.

Просмотрите свои записи, чтобы узнать, были ли у вас другие разрешенные расходы, в том числе:

- Комиссионные сборы или расходы на закрытие при покупке дома

- Налоги на недвижимость, которые должен был заплатить продавец, но которые вы заплатили и которые не были возмещены

- Домашние улучшения, такие как новая крыша или пристройка к комнате

Если ваша собственность просто не соответствует критериям исключения из прироста капитала, поскольку она не была вашим основным местом жительства, существует также потенциал для экономии налогов за счет обмена 1031.

Примеры прироста капитала при продаже дома

Вот гипотетический пример, показывающий, как продажа дома может повлиять на ваши налоговые обязательства.

Допустим, супружеская пара купила свой дом восемь лет назад за 200 000 долларов и с тех пор живет исключительно в нем. Теперь пара готова переехать в более просторный дом в менее дорогой части страны. Пара продает свой дом за 450 000 долларов и приобретает новый за 400 000 долларов. Поскольку пара регистрирует свои налоги совместно, они имеют право на исключение прироста капитала и не несут налоговых обязательств по прибыли в размере 250 000 долларов.

Теперь пара готова переехать в более просторный дом в менее дорогой части страны. Пара продает свой дом за 450 000 долларов и приобретает новый за 400 000 долларов. Поскольку пара регистрирует свои налоги совместно, они имеют право на исключение прироста капитала и не несут налоговых обязательств по прибыли в размере 250 000 долларов.

Предположим, та же ситуация, что и выше, но пара продает свой дом за 1 000 000 долларов. Пара имеет право на исключение прироста капитала в размере 500 000 долларов, если они подают вместе. Однако общая прибыль от дома составляет 800 000 долларов (цена продажи 1 000 000 долларов — цена покупки 200 000 долларов). Таким образом, пара должна признать налог на прирост капитала в размере 300 000 долларов США (800 000 долларов США общей прибыли — 500 000 долларов США без учета).

Плачу ли я налоги при продаже дома?

Если вы имеете право на освобождение от прироста капитала, вся или часть прибыли, которую вы получаете от продажи дома, может не облагаться налогом. Чтобы соответствовать требованиям, вы должны прожить в своем доме два из последних пяти лет и соответствовать другим требованиям IRS.

Чтобы соответствовать требованиям, вы должны прожить в своем доме два из последних пяти лет и соответствовать другим требованиям IRS.

Что такое прирост капитала?

Прирост капитала — это доход, полученный не за счет обычного дохода, такого как заработная плата или заработная плата. Прирост капитала относится к прибыли, полученной от продажи инвестиций, превышающей базовую стоимость этих инвестиций. У IRS есть много правил, касающихся того, как облагается налогом прирост капитала, какой прирост капитала освобождается от налога и какие существуют налоговые ставки.

Как я могу избежать прироста капитала?

Самый стратегический способ избежать прироста капитала — увеличить базовую стоимость. IRS имеет определенные правила, которые приносят пользу налогоплательщикам. Например, некоторые унаследованные инвестиции имеют стоимостную основу справедливой рыночной стоимости на момент получения. В качестве альтернативы налогоплательщики могут убедиться, что они учитывают все допустимые затраты в рамках своего приобретения. Сюда входят допустимые сборы, налоги или комиссии.

Сюда входят допустимые сборы, налоги или комиссии.

Каковы ставки налога на прирост капитала?

Ставки налога на прирост капитала зависят от того, классифицируется ли прибыль как краткосрочная или долгосрочная. Краткосрочный прирост капитала всегда облагается налогом на уровне вашего обычного налогового дохода (т. е. по той же ставке, что и ваша заработная плата). В 2022 году ставка налога на прирост капитала для налогоплательщиков-одиночек, зарабатывающих до 40 400 долларов, или пар, подающих декларацию о совместном заработке до 80 800 долларов, составляла 0%. Одиночные налогоплательщики, которые зарабатывают до 445 850 долларов США, или пары, подающие совместную декларацию, которые зарабатывают до 501 600 долларов США, могут облагаться налогом по ставке 15%. Самые высокие доходы облагаются налогом в размере 20%, хотя некоторые активы, такие как предметы коллекционирования, могут оцениваться по еще более высоким ставкам.

Итог

Продажа квартиры – важное событие в жизни. Это, вероятно, окажет серьезное влияние на финансы налогоплательщика и может привести к большему, чем ожидалось, налоговому обязательству. Хотя правила признания прироста капитала изменились, существует множество возможностей извлечь выгоду из налоговых исключений, отсрочек или освобождений в процессе продажи дома.

Это, вероятно, окажет серьезное влияние на финансы налогоплательщика и может привести к большему, чем ожидалось, налоговому обязательству. Хотя правила признания прироста капитала изменились, существует множество возможностей извлечь выгоду из налоговых исключений, отсрочек или освобождений в процессе продажи дома.

Право на участие в программах здравоохранения

Медицинское страхование доступно для отдельных лиц и семей, отвечающих определенным требованиям. Цель этих программ здравоохранения состоит в том, чтобы обеспечить доступность основных медицинских услуг для тех, кто в противном случае не имеет финансовых ресурсов для их приобретения.

Очень важно, чтобы отдельные лица и семьи получали медицинскую страховку. В Мичигане существует множество программ медицинского обслуживания для детей, взрослых и семей. Конкретное покрытие может варьироваться в зависимости от программы и статуса гражданства заявителя (некоторые лица, не являющиеся гражданами, могут быть ограничены покрытием только экстренных служб). Право на участие в большинстве программ здравоохранения, находящихся в ведении штата Мичиган, определяет Департамент здравоохранения и социальных служб штата Мичиган (MDHHS).

Право на участие в большинстве программ здравоохранения, находящихся в ведении штата Мичиган, определяет Департамент здравоохранения и социальных служб штата Мичиган (MDHHS).

Все программы медицинского обслуживания в Мичигане имеют проверку дохода, кроме Службы специального медицинского обслуживания детей, а некоторые программы также имеют проверку имущества. Эти тесты доходов и активов могут варьироваться в зависимости от каждой программы. В некоторых программах заявитель может иметь доход, превышающий предел дохода, и при этом иметь возможность получать медицинские льготы, когда его медицинские расходы равны или превышают сумму вычитаемой суммы (ранее известной как расходы).

Дети | Беременные женщины | Взрослые | Семьи

ДЕТИ

U-19

Программа медицинского обслуживания Medicaid U-19 предназначена только для детей младше 19 лет из малообеспеченных семей. Ежемесячный страховой взнос по этой программе Medicaid не предусмотрен. Большинство детей, имеющих право на участие в программе Medicaid до 19 лет, зачислены в план медицинского обслуживания Medicaid. Эта программа предоставляет комплексный пакет услуг в области здравоохранения, включая офтальмологические, стоматологические и психиатрические услуги. Чтобы подать заявку на участие в этой программе, обратитесь в местное отделение MDHHS в вашем округе или подайте заявку онлайн на сайте www.michigan.gov/mibridges.

Ежемесячный страховой взнос по этой программе Medicaid не предусмотрен. Большинство детей, имеющих право на участие в программе Medicaid до 19 лет, зачислены в план медицинского обслуживания Medicaid. Эта программа предоставляет комплексный пакет услуг в области здравоохранения, включая офтальмологические, стоматологические и психиатрические услуги. Чтобы подать заявку на участие в этой программе, обратитесь в местное отделение MDHHS в вашем округе или подайте заявку онлайн на сайте www.michigan.gov/mibridges.

MIChild

MIChild — это программа медицинского обслуживания детей в возрасте до 19 лет, администрируемая Департаментом здравоохранения и социальных служб штата Мичиган. Это для незастрахованных детей с низким доходом из рабочих семей Мичигана. MIChild имеет более высокий предел дохода, чем U-19 Medicaid. Есть только тест на доход. Ежемесячный страховой взнос для MIChild составляет 10 долларов на семью. Ежемесячный взнос в размере 10 долларов США предназначен для всех детей в одной семье. Чтобы получать услуги, ребенок должен быть зарегистрирован в плане медицинского и стоматологического обслуживания MIChild. Бенефициары получают комплексный пакет медицинских услуг, включая офтальмологические, стоматологические и психиатрические услуги. Свяжитесь с местным отделением MDHHS в вашем округе, чтобы подать заявку на участие в этой программе, или подайте заявку онлайн на сайте www.michigan.gov/mibridges. Для получения дополнительной информации посетите веб-сайт MIChild по адресу www.michigan.gov/michild.

Чтобы получать услуги, ребенок должен быть зарегистрирован в плане медицинского и стоматологического обслуживания MIChild. Бенефициары получают комплексный пакет медицинских услуг, включая офтальмологические, стоматологические и психиатрические услуги. Свяжитесь с местным отделением MDHHS в вашем округе, чтобы подать заявку на участие в этой программе, или подайте заявку онлайн на сайте www.michigan.gov/mibridges. Для получения дополнительной информации посетите веб-сайт MIChild по адресу www.michigan.gov/michild.

Специальные медицинские услуги для детей (CSHCS)

Специальные медицинские услуги для детей — это программа Департамента здравоохранения и социальных служб штата Мичиган, которая предоставляет определенное одобренное медицинское обслуживание некоторым детям и взрослым с особыми медицинскими потребностями. Дети должны иметь соответствующие медицинские показания и быть моложе 21 года. Лица в возрасте 21 года и старше с муковисцидозом или некоторыми нарушениями свертываемости крови также могут претендовать на получение услуг. Нажмите здесь, чтобы получить дополнительную информацию о специальных медицинских услугах для детей .

Нажмите здесь, чтобы получить дополнительную информацию о специальных медицинских услугах для детей .

До 21 года

Программа Medicaid доступна для лиц в возрасте до 21 года, имеющих право на участие. Для этой программы существует проверка дохода и проверка имущества. Если доход превышает предельный доход, лицу назначается франшиза. Лица могут нести медицинские расходы, которые равны франшизе или превышают ее, но при этом имеют право на участие в этой программе. Бенефициары получают комплексный пакет медицинских услуг , включая услуги по офтальмологии, стоматологии и психическому здоровью. Чтобы подать заявку на участие в этой программе, обратитесь в местное отделение MDHHS в вашем округе или подайте заявку онлайн на сайте www.michigan.gov/mibridges.

Дополнительный социальный доход (SSI) для детей

SSI — это денежное пособие для детей-инвалидов, чьи семьи имеют низкий доход. Администрация социального обеспечения (SSA) определяет право на получение SSI. Бенефициары автоматически получают право на Medicaid и получают комплексный пакет медицинских услуг, включая услуги по офтальмологии, стоматологии и психическому здоровью. Большинство бенефициаров зарегистрированы в плане медицинского страхования Medicaid. Программа Medicaid может продолжаться, даже если SSI прекращается.

Бенефициары автоматически получают право на Medicaid и получают комплексный пакет медицинских услуг, включая услуги по офтальмологии, стоматологии и психическому здоровью. Большинство бенефициаров зарегистрированы в плане медицинского страхования Medicaid. Программа Medicaid может продолжаться, даже если SSI прекращается.

Особые дети-инвалиды

Medicaid доступна для детей, получивших пособия по программе SSI 22 августа 1996 г., при условии, что ребенок соответствует текущим стандартам дохода и ресурсов SSI, а также определению детской инвалидности, действовавшему до пересмотренного определения инвалидности 1996 г. Доступен комплексный пакет медицинских услуг Medicaid. Чтобы подать заявку на участие в этой программе, обратитесь в местный офис MDHHS в вашем округе.

Беременные женщины

Medicaid доступна женщине, имеющей право на участие, во время ее беременности, включая месяц окончания ее беременности и в течение двух календарных месяцев, следующих за месяцем окончания ее беременности, независимо от причины (например, живорождение, выкидыш). Для этой программы существует ограничение по доходу. Доступен комплексный пакет медицинских услуг Medicaid. Чтобы подать заявку на участие в этой программе, обратитесь в местное отделение MDHHS в вашем округе или подайте заявку онлайн на сайте www.michigan.gov/mibridges.

Беременные женщины группы 2

Женщина, доход которой превышает предел дохода для беременных женщин (см. выше), может иметь право на участие в программе Medicaid в рамках программы для беременных женщин группы 2. Если доход превышает предельный доход, беременной женщине назначается франшиза. Лица могут нести медицинские расходы, которые равны франшизе или превышают ее, но при этом имеют право на участие в этой программе. Чтобы подать заявку на участие в этой программе, обратитесь в местное отделение MDHHS в вашем округе или подайте заявку онлайн на сайте www.michigan.gov/mibridges.

Амбулаторные медицинские услуги для беременных (MOMS)

Амбулаторные медицинские услуги для беременных (MOMS) — это программа медицинского страхования, администрируемая Департаментом здравоохранения и социальных служб штата Мичиган. Программа MOMS обеспечивает медицинское страхование беременных или недавно забеременевших женщин, которые имеют право на участие в программе Medicaid Emergency Services Only (ESO). MOMS покрывает амбулаторные дородовые услуги и послеродовые услуги, связанные с беременностью, в течение двух месяцев после окончания беременности. Medicaid ESO покрывает расходы на родовспоможение. Чтобы подать заявку на участие в этой программе, обратитесь в местное отделение MDHHS в вашем округе или подайте заявку онлайн на сайте www.michigan.gov/mibridges.

ВЗРОСЛЫЕ

Healthy Michigan Plan

Healthy Michigan Plan обеспечивает комплексное медицинское страхование для категории соответствия требованиям, разрешенным в соответствии с Законом штата Мичиган о защите пациентов и доступном медицинском обслуживании1. Healthy Michigan Plan обеспечивает медицинское страхование лиц в возрасте от 19 до 64 лет; иметь доход на уровне 133% или ниже федерального уровня бедности в соответствии с методологией модифицированного скорректированного валового дохода (MAGI); не имеют права на участие в программе Medicare или не зарегистрированы в ней; не соответствуют требованиям или не зарегистрированы в других программах Medicaid; не беременны на момент подачи заявки; и являются жителями штата Мичиган. Чтобы иметь право на участие в Healthy Michigan Plan, должны быть соблюдены все критерии участия в программе MAGI. Для получения дополнительной информации посетите сайт www.healthymichiganplan.org или www.michigan.gov/mibridges, чтобы подать заявку.

Родственники-опекуны

Medicaid доступна для имеющих право родителей и лиц, выступающих в качестве родителей, которые ухаживают за ребенком-иждивенцем. Этих людей называют родственниками-опекунами. Для этой программы существует проверка дохода и проверка активов. Если тест на доход превышает предельный доход, лица могут нести медицинские расходы, которые равны или превышают франшизу, и по-прежнему имеют право на участие в этой программе. Бенефициары получают комплексный пакет медицинских услуг, включая офтальмологические, стоматологические и психиатрические услуги. Чтобы подать заявку на участие в этой программе, обратитесь в местное отделение MDHHS в вашем округе или подайте заявку онлайн на сайте www.michigan. gov/mibridges.

Дополнительный социальный доход (SSI) для взрослых

SSI — это денежное пособие для взрослых с низким доходом, пожилых, инвалидов или слепых. Администрация социального обеспечения (SSA) определяет право на получение SSI. Бенефициары SSI автоматически имеют право на Medicaid и полный пакет медицинских услуг, включая офтальмологические, стоматологические и психиатрические услуги. Программа Medicaid может продолжаться, даже если SSI прекращается. Свяжитесь с Администрацией социального обеспечения, чтобы подать заявку на участие в этой программе.

Пожилые, слепые, инвалиды (AD Care)

Medicaid предоставляется пожилым, слепым или инвалидам. Есть тесты доходов и активов. Если доход превышает предельный доход, лица могут нести медицинские расходы, равные или превышающие франшизу, и по-прежнему иметь право на участие в этой программе. Большинство бенефициаров зарегистрированы в плане медицинского обслуживания Medicaid и получают комплексный пакет медицинских услуг, включая офтальмологические, стоматологические и психиатрические услуги. Чтобы подать заявку на участие в этой программе, обратитесь в местный офис MDHHS в вашем округе.

Взрослые дети-инвалиды (DAC)

Лицо, у которого инвалидность или слепота начались до 22 лет, может иметь право на получение льгот Medicaid во взрослом возрасте. Он также должен получать пособия DAC от Social Security. Большинство бенефициаров зарегистрированы в плане медицинского обслуживания Medicaid и получают комплексный пакет медицинских услуг, включая офтальмологические, стоматологические и психиатрические услуги. Свяжитесь с местным отделением MDHHS в вашем округе, чтобы подать заявку на участие в этой программе.

MI Choice

Программа MI Choice waiver предоставляет медицинские услуги на дому и по месту жительства для взрослых в возрасте 65 лет и старше и взрослых с ограниченными возможностями. Цель программы — позволить людям, которым в противном случае потребовался бы уход в доме престарелых, получать эти услуги у себя дома и в обществе. Бенефициары MI Choice не зарегистрированы в плане медицинского обслуживания Medicaid, но по-прежнему получают комплексный пакет медицинских услуг, включая услуги по офтальмологии, стоматологии и психическому здоровью. Кроме того, отказ может предоставлять другие льготы, помогающие человеку оставаться дома. Чтобы узнать, имеете ли вы право на участие в программе MI Choice, и подать заявку на участие в программе, обратитесь в местное агентство по отказу от участия в программе MI Choice.

Сберегательная программа Medicare (MSP)

Сберегательная программа Medicare оплачивает определенные расходы Medicare. Есть проверка актива. Департамент здравоохранения и социальных служб штата Мичиган (MDHHS) может помочь в оплате следующих расходов в зависимости от дохода человека:

- Страховые взносы Medicare

- Совместное страхование Medicare

- Франшиза Medicare

В некоторых случаях Департамент здравоохранения и социальных служб Мичигана (MDHHS) может ежегодно возмещать получателю часть страхового взноса Medicare Part B. Чтобы подать заявку на участие в этой программе, обратитесь в местный офис MDHHS в вашем округе.

СЕМЬИ

Во многих случаях вся семья может иметь право на получение медицинских пособий:

Семьи с низким доходом (LIF)

Medicaid предоставляется семьям в рамках программы для семей с низким доходом (LIF). Есть тесты доходов и активов. Семьи, получающие денежную помощь (Family Independence Program или FIP), автоматически имеют право на участие в этой программе. Другие семьи должны подать заявление в местное отделение MDHHS. Семьям не нужно подавать заявку на FIP, чтобы получить медицинское страхование в рамках этой программы. Большинство бенефициаров зарегистрированы в плане медицинского обслуживания Medicaid и получают комплексный пакет медицинских услуг, включая офтальмологические, стоматологические и психиатрические услуги.

Специальная поддержка N

Специальная поддержка N доступна семьям, которые получали Medicaid для семей с низким доходом (LIF) или денежную помощь (FIP), но больше не имеют права на получение помощи из-за дохода от супружеских выплат. Специальная поддержка N доступна в течение четырех месяцев. Большинство бенефициаров зарегистрированы в плане медицинского обслуживания Medicaid и получают комплексный пакет медицинских услуг, включая офтальмологические, стоматологические и психиатрические услуги. Ваш специалист по семейной независимости сообщит вам, имеете ли вы право на участие в этой программе.

Временная медицинская помощь (TMA)

TMA доступна семьям, которые получали LIF или денежную помощь (FIP) по крайней мере в трех из последних шести месяцев. Семья больше не имеет права на участие в программе LIF/FIP, потому что у одного из родителей слишком большой доход от работы. ТМА предоставляется на срок до 12 месяцев, и семье не нужно заполнять новое заявление. Большинство бенефициаров зарегистрированы в плане медицинского обслуживания Medicaid и получают комплексный пакет медицинских услуг, включая офтальмологические, стоматологические и психиатрические услуги. Ваш специалист по семейной независимости в Министерстве здравоохранения и социальных служб сообщит вам, соответствуете ли вы критериям для участия в этой программе.