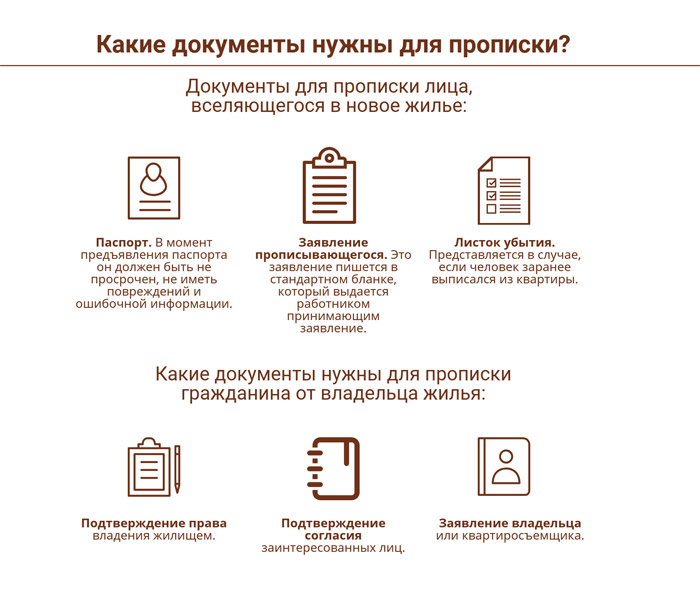

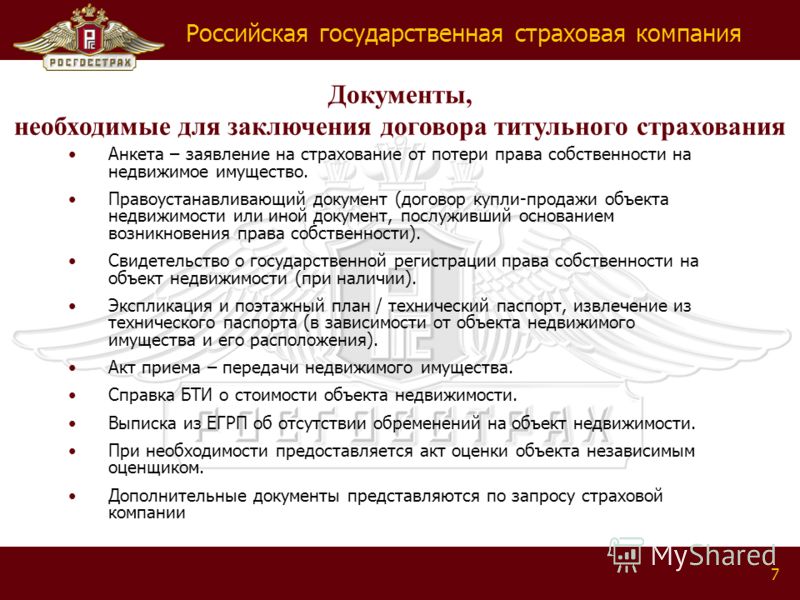

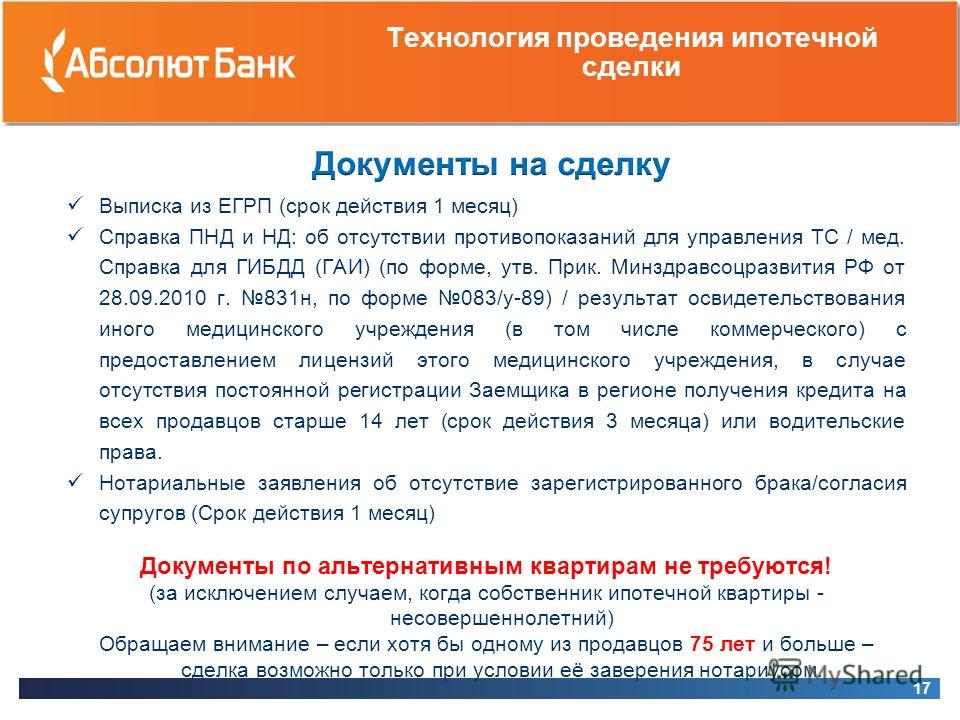

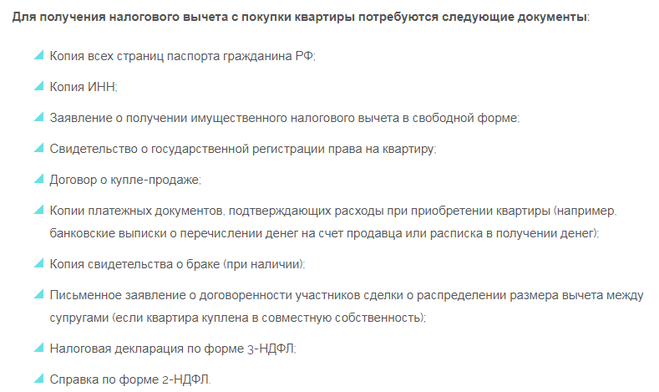

Содержание

Какие документы нужны для покупки квартиры в ипотеку

Банки предлагают несколько ипотечных программ на выбор. Даже если вы не знаете, какая именно программа подойдет вам, существует базовый и дополнительный набор документов. Если соберете базовый, он пригодится для любой программы.

Елена Евстратова

покупала квартиру в ипотеку

Профиль автора

Ипотека по двум документам

Для получения ипотечного кредита нужны 2 документа — паспорт и второй документ на выбор. В зависимости от требований банка это может быть:

- удостоверение водителя,

- военный билет,

- заграничный паспорт,

- страховое свидетельство обязательного пенсионного страхования (СНИЛС),

- удостоверение личности военнослужащего, паспорт моряка.

Как получить СНИЛС

Хотя банк рассматривает заявку по упрощенной схеме, после одобрения потребуется собрать полный пакет документов о недвижимости или представить проект договора для покупки квартиры в новостройке. Также банк может попросить письменно подтвердить наличие первоначального взноса — предоставить выписку со счета, где лежат средства.

Также банк может попросить письменно подтвердить наличие первоначального взноса — предоставить выписку со счета, где лежат средства.

Ипотека с полным пакетом документов

Часто для понижения ставки банки запрашивают два вида документов: документы для подтверждения личности заемщика и для подтверждения дохода.

Документы для подтверждения личности. Паспорт и любой из следующих документов: водительское удостоверение, удостоверение личности военнослужащего, служебное удостоверение личности сотрудника федеральных органов власти, военный билет, заграничный паспорт, СНИЛС. В некоторых банках могут проверить отметку о регистрации гражданина по месту жительства.

Документы для подтверждения основного дохода. Набор обязательных документов зависит от формы занятости заемщика.

Если сотрудник работает по найму, потребуется:

- Справка по форме 2-НДФЛ или по форме банка. В отдельных случаях допускается предоставление выписки с лицевого счета в банке о движении средств.

- Копия трудовой книжки или справка со сведениями о занимаемой должности и стаже работы. Если трудовой книжки нет — копия трудового договора или контракта с последнего места работы.

- В случае работы по совместительству — копия трудового контракта или договора.

ИП и учредители ООО должны представить:

- Копию свидетельства о государственной регистрации в качестве ИП.

- Налоговую декларацию за прошедший календарный год.

- Документы баланса.

- Платежные поручения об уплате налогов.

- ОГРН.

- ИНН.

- Дополнительные документы: выписка по расчетному счету, информационное письмо о деятельности компании, справка о состоянии расчетного счета, копии патентов, лицензий и сертификатов, устав организации и штатное расписание — запрашиваются в зависимости от требований банка.

Адвокаты и нотариусы должны подготовить:

- Удостоверение или лицензию на занятие отдельными видами деятельности.

- Трудовую книжку (при наличии).

- ОГРН.

- ИНН.

- Справку по форме 2-НДФЛ (если уплату налогов осуществляет налоговый агент).

- Налоговую декларацию за прошедший календарный год.

- Документы баланса.

- Платежные поручения об уплате налогов,

- Дополнительные документы — выписка по расчетному счету, информационное письмо о деятельности компании, справка о состоянии расчетного счета, копии патентов, лицензий и сертификатов, устав организации и штатное расписание — запрашиваются в зависимости от требований банка.

/zato-svoya-uchebnik/

Как взять ипотеку

Пенсионеры дополнительно должны представить справку о назначенном размере пенсии.

Требования к документам для ипотеки. Даже если документы подаются дистанционно через личный кабинет, банк накануне сделки запрашивает все оригиналы для сверки данных. Документы должны содержать дату выдачи, обязательные реквизиты, печать (при необходимости), должность лица, их подписавшего.

Документы для программы «Молодая семья»

Участвовать в программе могут семьи, в которых возраст каждого из супругов не превышает 35 лет и которые признаны нуждающимися в жилом помещении.

Что делать? 26.09.18

Как оформить документы для субсидии по программе «Молодая семья»?

Для участия в государственной программе потребуется подать в орган местного самоуправления по месту жительства следующие документы:

- Заявление о включении в программу.

- Копии документов, удостоверяющих личность каждого члена семьи.

- Копию свидетельства о браке (если семья неполная — не требуется).

- Документ о признании молодой семьи нуждающейся в жилых помещениях.

- Документы о доходах или подтверждение наличия иных денежных средств для оплаты остальной части жилья.

Документы для программы «Ипотека + материнский капитал»

Это программа льготного кредитования для молодых семей. Участники программы получают ипотечный кредит на покупку готового или строящегося жилья.

Для участия в программе потребуются:

- Анкета-заявление (шаблон предоставляет банк).

- Паспорт с отметкой о регистрации.

- Документ о регистрации по месту пребывания (при наличии временной регистрации).

- Документы о доходах в зависимости от формы занятости.

- Документы, подтверждающие наличие первоначального взноса.

- Свидетельство о браке.

- Свидетельства о рождении детей.

- Письменное согласие на обработку данных кредитором (шаблон выдает банк).

- Справка или уведомление из территориального органа Пенсионного фонда РФ об остатке средств материнского капитала.

- Государственный сертификат на материнский (семейный) капитал.

Если на момент подачи документов в банк сертификата на материнский капитал нет, банк примет решение об одобрении заявки на кредит без него. Сертификат обязательно понадобится, когда подаются документы об одобрении покупаемой недвижимости.

Документы для программы «Военная ипотека»

По программе военнослужащие, у которых есть право на получение целевого жилищного займа, могут купить строящееся или готовое жилье — комнату, квартиру, таунхаус или жилой дом с земельным участком.

Постановление Правительства РФ «О порядке ипотечного кредитования участников накопительно-ипотечной системы жилищного обеспечения военнослужащих»

Чтобы оформить заявку на получение жилищного займа, потребуются:

- Анкета-заявление (шаблон предоставляет банк).

- Паспорт заемщика.

- Свидетельство о праве участника накопительно-ипотечной системы жилищного обеспечения военнослужащих на получение целевого жилищного займа.

- Письменное согласие на обработку данных кредитором (шаблон выдает банк).

- Свидетельство о браке и копия страниц паспорта супруги либо документы о расторжении брака.

- Заверенное нотариусом согласие супруги на участие в программе.

- Документы по объекту недвижимости (пакет документов зависит от того, какой объект покупается).

🏠 жизни и здоровья, ипотечного кредита квартиры, имущества, рисков, обязательное получение полиса

Возможность рассчитаться с банком в случае непредвиденных обстоятельств

Преимущества страхования

в Ингосстрахе

Программы страхования

Виды страхования

Выбор зависит от требований банка

- Страхование имущества

Компенсация при повреждении или гибели конструктивных элементов недвижимости

- Страхование жизни и здоровья

Выплата кредита при утрате трудоспособности или гибели заемщика/созаемщика в результате несчастного случая

- Страхование титула

Возмещение при утрате права собственности на жилье из-за признания сделки недействительной

Вопросы и ответы

Вопросы и ответыЧто влияет на стоимость полиса?Страховой случайДокументыСтраховое покрытиеСтрахование ипотеки в различных городахСтрахование ипотеки в различных банках

Что такое «страхование титула»?

Это страхование риска утраты права собственности. Например, вы приобрели жилье на вторичном рынке. После этого выяснилось, что кроме продавца, долю в квартире имел его родственник. Он не давал согласия на продажу и после сделки обратился в суд. Суд признал сделку недействительной и потребовал вернуть жилье.

Например, вы приобрели жилье на вторичном рынке. После этого выяснилось, что кроме продавца, долю в квартире имел его родственник. Он не давал согласия на продажу и после сделки обратился в суд. Суд признал сделку недействительной и потребовал вернуть жилье.

В таком случае при наличии полиса страхования титула страховая компания выплатит банку оставшийся долг по ипотеке.

Сколько действует договор ипотечного страхования?

Договор ипотечного страхования на практике заключается на один год либо на весь срок действия кредитного договора с ежегодным продлением.

Возможна ли отсрочка по уплате страховой премии?

Да, по соглашению сторон. При этом страховщик вправе направить страхователю требование о досрочной уплате отсроченной страховой премии. При неуплате отсроченной премии в течение 10 календарных дней с момента направления требования договор считается не вступившим в силу.

Как и где можно продлить договор или оплатить выставленный счет?

Продлить договор или оплатить выставленный счет можно онлайн на нашем сайте Ingos. ru в сервисах Продление и Оплата.

ru в сервисах Продление и Оплата.

Можно ли заменить выгодоприобретателя в течение действия договора?

Согласно условиям кредитного договора банк, являющийся держателем кредита или закладной, должен выступать выгодоприобретателем по всем видам страхования.

В случае, если кредит (закладная) выкупается другим финансовым учреждением, выгодоприобретатель по полису изменяется автоматически, никаких дополнительных уведомлений или соглашений между сторонами не требуется. Если же меняется кредитующий банк (при рефинансировании), тогда необходимо обратиться в страховую компанию для перезаключения договора страхования.

Можно ли сделать перерасчет стоимости в течение льготного периода или в середине года при досрочном частичном погашение кредита?

Частично досрочное погашение возможно только на дату пролонгации или очередного взноса. Досрочные погашения в течение года будут учтены и пересчитаны на следующий год страхования. Перерасчету подлежат очередные неоплаченные взносы.

На стоимость полиса комплексного ипотечного страхования влияют:

- Размер страхового покрытия (определяется банком)

- Размер ипотечного кредита

- Количество и характер предыдущих сделок по объекту недвижимости (при страховании титула).

- Вид объекта недвижимости (квартира, дом и т.д.), материал стен и перекрытий, износ конструкций.

- Возраст и пол заемщика/созаемщика, состояние здоровья, профессия заемщика (при страховании жизни и здоровья)

Важно!

Страховой тариф по программе комплексного ипотечного страхования формируется из суммы тарифов по всем видам страхования, входящим в программу.

Действия при страховом случае

- Сообщите о произошедшем в Ингосстрах любым удобным способом.

- Заполните и направьте в Ингосстрах Извещение

о наступлении страхового события на e-mail: [email protected] или обратитесь в офис урегулирования в своем регионе - Получите в компетентных органах и предоставьте

в Ингосстрах документы, подтверждающие наступление страхового случая в соответствии с условиями вашего договора страхования

Подробнее

Страхование имущества

- Повреждение водой

- Пожар/взрыв

- Противоправные действия третьих лиц

- Падение на застрахованное имущество астрономических объектов, летательных аппаратов или их частей

- Другие риски по требованию банка

Сколько действует договор ипотечного страхования?

- Смерть заемщика / созаемщика

- Получение заемщиком / созаемщиком инвалидности I или II группы в результате болезни или несчастного случая

- Временная утрата трудоспособности заемщика/созаемщика в результате несчастного случая или болезни

Титульное страхование

- Прекращение права собственности

- Ограничение права собственности

Забота о клиентах

Оставьте отзыв

Заявка на ипотеку: какие документы вам понадобятся

Перейти к основному содержанию

Пожалуйста, обновите ваш браузер.

Мы больше не поддерживаем эту версию браузера. Использование обновленной версии поможет защитить ваши учетные записи и обеспечит лучший опыт.

Обновите ваш браузер

Пожалуйста, обновите ваш браузер.

Мы больше не поддерживаем эту версию браузера. Использование обновленной версии поможет защитить ваши учетные записи и обеспечит лучший опыт.

Обновите браузер

Закрывать

Пожалуйста, включите JavaScript в вашем браузере

Похоже, ваш веб-браузер не использует JavaScript. Без него некоторые страницы не будут работать должным образом. Пожалуйста, измените настройки вашего браузера, чтобы убедиться, что JavaScript включен.

видео заявки на ипотеку

(Открывает оверлей)

Стенограмма

Включить звуковое описание

Отключить звуковое описание

Если вы впервые покупаете жилье, то этот процесс может показаться вам слишком сложным. Эта серия видеороликов, представленная Chase Home Lending , превращает соответствующий опыт в советы и инструменты, которые помогут вам на каждом этапе вашего пути к покупке жилья.

Эта серия видеороликов, представленная Chase Home Lending , превращает соответствующий опыт в советы и инструменты, которые помогут вам на каждом этапе вашего пути к покупке жилья.

Процесс подачи заявки на ипотеку очень важен, и небольшая подготовка может сделать его менее напряженным. Ключевым моментом является организация и оформление документов на ранней стадии, чтобы обеспечить плавное закрытие кредита.

Используйте этот контрольный список для сбора необходимых документов, которые могут помочь ускорить процесс.

Подтверждение дохода

Ипотечный кредитор захочет убедиться, что у вас есть постоянный источник дохода и возможность производить ежемесячные платежи. Вот чего ожидать:

- Имена и адреса работодателей: Обязательно укажите полное имя и почтовый адрес. Если вы работаете в крупной компании, у которой есть отделы в разных местах, свяжитесь с отделом кадров и узнайте, какой адрес следует предоставить для подтверждения занятости.

- Справки о подоходном налоге по форме W-2 за последние два года: Вы можете найти копии, прикрепленные к вашим налоговым декларациям. Если вы подавали налоги в электронном виде, у вас или вашего налогового инспектора должна быть электронная копия в ваших записях.

- Форма 4506-C: Ипотечный банкир даст вам эту форму для заполнения и подписания, которая дает разрешение на доступ к вашей налоговой декларации.

- Платежные квитанции: Распечатанные копии или подтверждение прямого депозита, отражающие доход как минимум за 30 дней.

- Социальное обеспечение: Копия письма о награде должна быть предоставлена вместе с недавним чеком или копией банковской выписки, если она была внесена в электронном виде через прямой депозит.

- Выплаты по нетрудоспособности: Форма SSA-1099 о доходах по нетрудоспособности за два последних налоговых года.

- Доход от пенсии: Чек и любые формы, показывающие продолжительность выплат.

- Доход на содержание: Доказательство алиментов, алиментов или отдельного дохода на содержание, если вы хотите, чтобы они рассматривались в качестве основания для погашения обязательства.

Заявители, работающие не по найму

- Налоговые декларации: Если вы являетесь владельцем бизнеса, кредитору потребуются налоговые декларации за последние два года, а также любые бизнес-декларации, которые вы подали для своей компании (например, 1120, 1120S, График К-1/1065).

- Отчет о прибылях и убытках: Отчет о прибылях и убытках за текущий год, если с момента окончания налогового года прошло более трех месяцев.

Текущий баланс

Включить все страницы и графики. Кредитору не нужны копии ваших государственных деклараций.

Периодические долги

Фиксированный долг: Платежи и остатки по кредитным картам, ипотечным кредитам, кредитным линиям под залог жилья, непогашенным студенческим кредитам, автокредитам, алиментам, алиментам или любым другим обязательствам с фиксированной задолженностью.

Активы

- Выписки: Банковские выписки за последние три месяца, включая сберегательные, текущие и инвестиционные счета. Обязательно скопируйте все страницы своих заявлений. Если вы не получаете выписки в бумажном виде, распечатайте всю онлайн-выписку. Не забудьте указать все свои счета (чековые, сберегательные и инвестиционные). Счета должны показать, что у вас достаточно денег, чтобы оплатить первоначальный взнос и несколько платежей по ипотеке.

- Подарков: Для подарочных средств приложите подарочное письмо и подтверждение перевода или снятия. Вам нужно будет предоставить подробное письмо, чтобы объяснить любые крупные депозиты или снятие средств.

- Акции: Выписки со счета акций и ценных бумаг за последние три месяца.

- Заключительное сообщение: Вам потребуется отчет об урегулировании, если вы используете средства от продажи имущества.

- Продажа активов: подтверждение права собственности, подтверждение продажи и подтверждение перевода средств.

Доход от аренды имущества

Эту информацию можно найти в налоговых декларациях за последние два года, подтверждающих доход от аренды. Предоставление аренды, если это возможно.

Дивиденды

Брокерские отчеты: Предоставить документы за последние два года. Доход от процентов и дивидендов по таблице B (самый последний отчет, чтобы убедиться, что базовые депозиты все еще существуют и приносят доход на том же уровне).

Быть впереди может быть одним из простых способов снизить напряженность при работе с ипотечным процессом. Если вы подготовитесь заранее, у вас будет больше времени для сбора документов, которые могут отсутствовать или которые будет сложнее отследить.

Сделайте первый шаг и пройдите предварительную квалификацию.

Начать онлайн

Есть вопросы? Свяжитесь с экспертом по жилищному кредитованию сегодня!

Найдите свой местный HLA

Контрольный список документов для подачи заявки на ипотеку | Zillow

Контрольный список документов заявки на ипотеку | Zillow

Ипотечный учебный центр

В ЭТОЙ СТАТЬЕ:

- Требуется информация о заявлении на получение кредита

- Требуется кредитная документация

- Заметка о технологии

В годы, предшествовавшие 2007 году, заемщики могли получить кредит практически без документов, и это часто считается основным катализатором мирового финансового кризиса, пик которого пришелся на 2008 год. предоставить полный пакет документов, подтверждающих вашу финансовую и личную жизнь. Если вы знаете, чего ожидать, и ваш кредитор организован, это менее болезненно, чем кажется. Ниже представлен обзор.

предоставить полный пакет документов, подтверждающих вашу финансовую и личную жизнь. Если вы знаете, чего ожидать, и ваш кредитор организован, это менее болезненно, чем кажется. Ниже представлен обзор.

Требуется информация о заявлении на получение кредита

Первое, что вы должны сделать при подаче заявления на получение ипотечного кредита, — это заполнить заявление на получение ипотечного кредита, требуемое федеральным законодательством. Независимо от того, находится ли заявление в бумажном формате, связанном здесь, в онлайн-форме или в устной форме с вашим кредитным специалистом, этот связанный документ содержит заявление с информацией, которую вам необходимо предоставить, в том числе:

- Полное имя, дата рождения дата, номер социального страхования и номер телефона

- Семейное положение, количество детей и возраст

- История проживания не менее двух лет. Если вы арендатор, вам необходимо внести арендную плату. Если вы являетесь владельцем, все данные по ипотеке, страховке и налогам необходимы для вашего основного места жительства и всей другой собственности.

- Трудовой стаж не менее двух лет, включая название(я) компании, адрес(а), номер(а) телефона и должность(я).

- История доходов не менее двух лет. Если вы получаете комиссионные, бонусы или работаете не по найму, вы должны предоставить два года полученного бонуса, комиссионного вознаграждения или дохода от самозанятости. Большинство кредиторов усредняют переменный доход и доход от самозанятости в течение двух лет.

- Баланс счета активов, включая все расчетные, сберегательные, инвестиционные и пенсионные счета.

- Выплаты долга и остатки по кредитным картам, ипотечным кредитам, студенческим кредитам, автокредитам, алиментам, алиментам или любым другим фиксированным долговым обязательствам.

- Подтверждение того, были ли у вас банкротства или лишения права выкупа за последние семь лет, являетесь ли вы стороной в каких-либо судебных процессах или подписываете ли вы какие-либо кредиты.

- Подтверждение, если какая-либо часть вашего первоначального взноса будет заимствована.

Получите индивидуальные ставки по ипотечным кредитам на Zillow

Требуется кредитная документация

Далее следует этап сверки всей информации, представленной в приложении, с документацией. Кредитор предоставит контрольный список на основе вашего конкретного профиля, но обычно вы можете ожидать следующее:

- Письменное (или иногда устное) разрешение для вашего кредитора на проверку вашего кредитного отчета.

- Письма с разъяснениями по кредитным запросам, прошлые адреса и уничижительная информация в вашем кредитном отчете.

- Если вы были банкротом в течение последних семи лет, требуются документы о выписке.

- Если какие-либо налоговые удержания или другие уничижительные пункты в вашем кредитном отчете требуют дополнительных объяснений, вы должны будете предоставить полную документацию по каждому унизительному экземпляру.

- Если вы снимаете жилье у частного арендодателя, аннулированные чеки об аренде за 12 месяцев или банковские выписки за 12 месяцев, подтверждающие своевременную оплату чеков об аренде. Если вы снимаете жилье у институционального арендодателя, ваш кредитор может иногда попросить его заполнить форму, подтверждающую своевременную оплату арендной платы, вместо аннулированных чеков или банковских выписок.

- Если вы сохраняете свой существующий дом и сдаете его в аренду, вам необходимо предоставить договор аренды и подтверждение того, что арендная плата за первый месяц была переведена на ваш банковский счет.

- Если вы намереваетесь продать свой существующий дом до того, как закроете новый дом, вам нужно будет предоставить договор о продаже дома, и он должен быть закрыт, прежде чем ваш новый дом может быть закрыт.

- Платежные квитанции не менее чем за 30 дней.

- формы W2 для всех мест работы за последние два года.

- Все страницы личных федеральных налоговых деклараций за последние два года.

- Если вы работаете не по найму или владеете более чем 20% акций компании, все страницы федеральных налоговых деклараций за последние два года.

- Если вы работаете не по найму или владеете более чем 20 процентами акций компании, отчет о прибылях и убытках за текущий год.

- Доход от сдаваемой в аренду недвижимости обычно может учитываться только в том случае, если он указан в ваших налоговых декларациях. Если доход от сдачи в аренду еще не указан в ваших налоговых декларациях, поскольку сдаваемое в аренду имущество является новым, кредиторы могут принять доход, если первоначальный взнос сдаваемого в аренду имущества составлял 30 процентов или более. Спросите вашего кредитора.

- Если вы разведены и получаете (или платите) пособие на ребенка или алименты, потребуется постановление о разводе, и этот доход, как правило, должен быть запланирован как минимум еще на три года с момента закрытия кредита.

- Выписки за последние два месяца по всем текущим, сберегательным, инвестиционным и пенсионным счетам. Вы должны включить все страницы, даже если на странице написано «намеренно оставлено пустым» или вы считаете, что на некоторых страницах нет соответствующей информации.

- Если вы переводите деньги между счетами, вы должны предоставить все счета, даже если вы используете только один счет для первоначального платежа, потому что кредитор проверит каждую позицию в течение двух месяцев полных выписок по счету и попросит вас предоставить бумажные копии больших депозиты и снятие средств.

- Если вы получаете подарочные средства, ваш кредитор потребует от всех дарителей и получателей подписать подарочное письмо, подтверждающее, что подарок не является ссудой. Некоторые кредиторы хотят видеть счета доноров для проверки способности дарителя дарить, а некоторые хотят видеть только средства, поступающие на ваш счет. И для дальнейшего справки, вот конкретные правила использования подарочных средств в качестве первоначального взноса.

Если вы снимаете жилье у институционального арендодателя, ваш кредитор может иногда попросить его заполнить форму, подтверждающую своевременную оплату арендной платы, вместо аннулированных чеков или банковских выписок.

Если вы снимаете жилье у институционального арендодателя, ваш кредитор может иногда попросить его заполнить форму, подтверждающую своевременную оплату арендной платы, вместо аннулированных чеков или банковских выписок.

Примечание о технологии

Приведенный выше подробный список является неполным. По мере совершенствования технологий ипотечной индустрии все больше кредиторов смогут получать многие из вышеперечисленных документов из своих источников (с вашего разрешения), а не получать бумажные документы, электронные письма или загрузки от вас.