Содержание

рассчитать платеж с первоначальным взносом

Кредитный брокер Роял Финанс

>

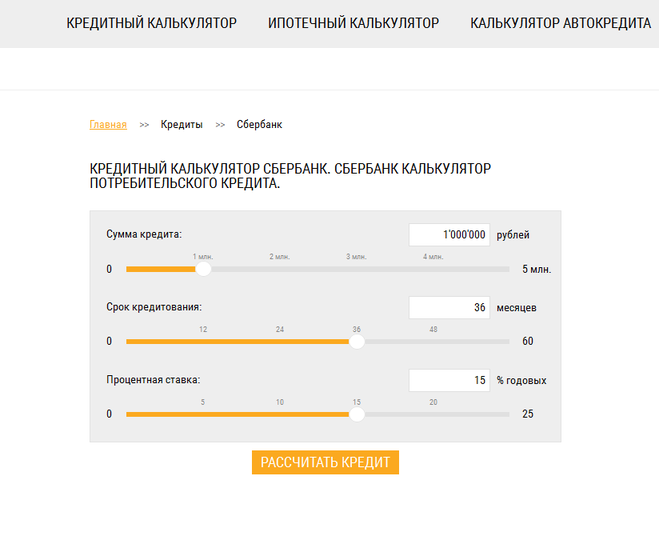

Ипотечный калькулятор

>

Найти ипотеку

Ипотечный калькулятор

Цель кредита

Вторичка (квартира)Семейная ипотекаВторичка (дом с землей)Рефинансирование ипотекиПотребительский под залог (любые цели)

Срок кредита

3 года4 года5 лет7 лет10 лет15 лет20 лет25 лет30 лет

Стоимость

Первый взнос, руб

30 %

Дополнительно

Маткап

Лучшие программы

| Банк | Ставка | Комиссия | Ежемесячный платеж | Заявка |

|---|---|---|---|---|

| МКБ | 7. 95 95 | 0 | 33 347 | Оставить заявку |

| Банк Уралсиб | 8.39 | 0 | 34 241 | Оставить заявку |

| Открытие | 8.5 | 0 | 34 466 | Оставить заявку |

| ВТБ | 8.6 | 0 | 34 672 | Оставить заявку |

| Россельхозбанк | 8.75 | 0 | 34 981 | Оставить заявку |

| Промсвязьбанк | 8.79 | 0 | 35 064 | Оставить заявку |

| Альфа-Банк | 8.89 | 0 | 35 271 | Оставить заявку |

| Сбербанк | 8.9 | 0 | 35 292 | Оставить заявку |

ДОМ. РФ РФ | 9.25 | 0 | 36 022 | Оставить заявку |

| Газпромбанк | 9.8 | 0 | 37 185 | Оставить заявку |

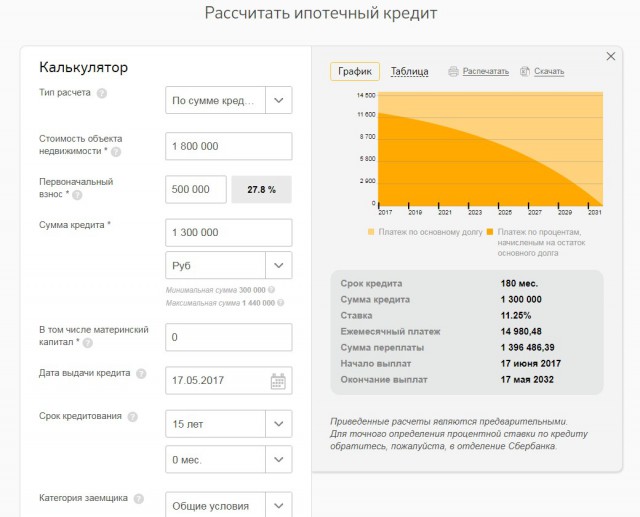

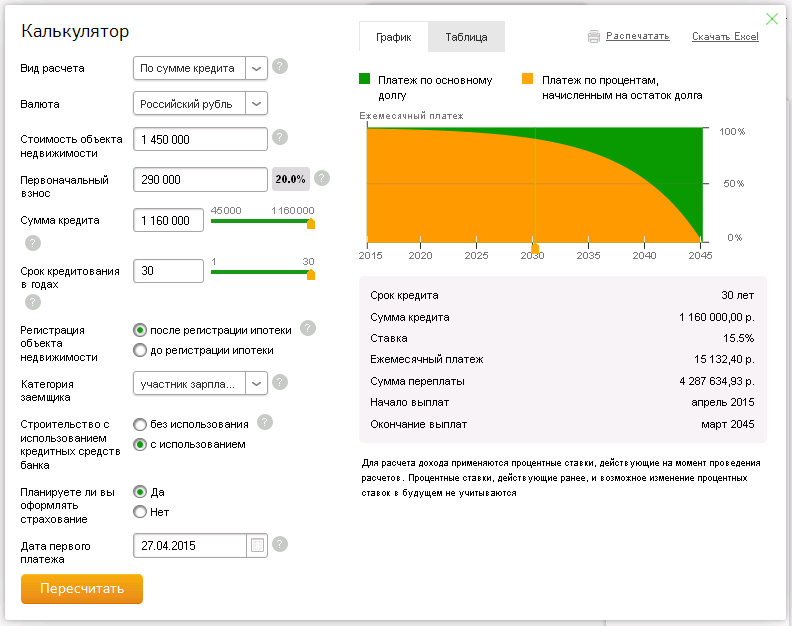

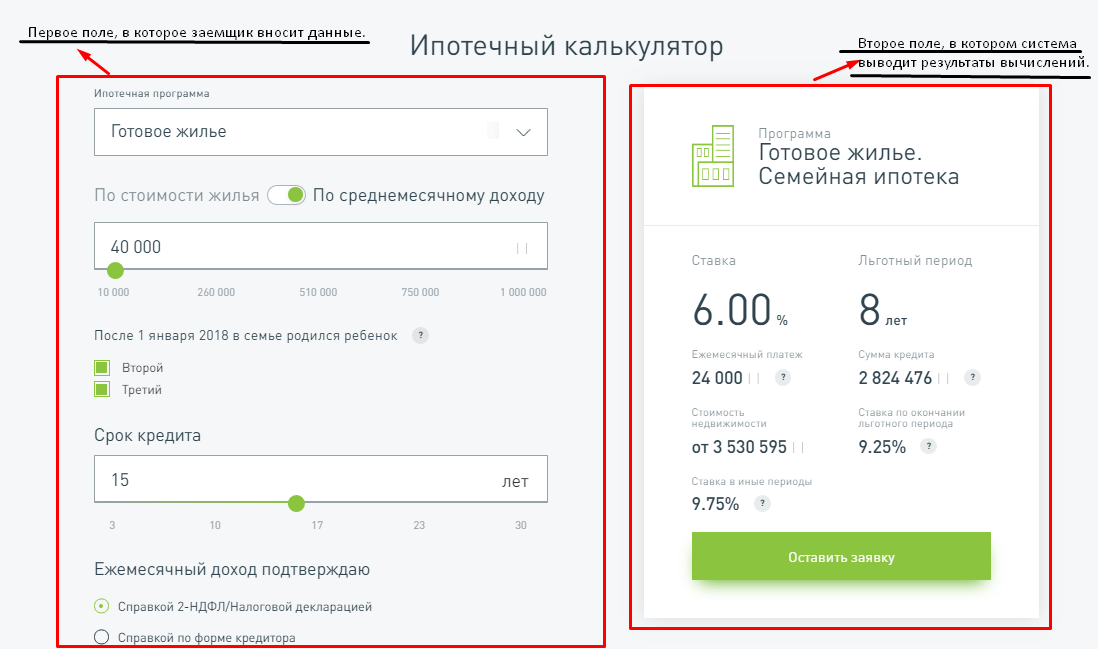

Калькулятор расчета ипотеки

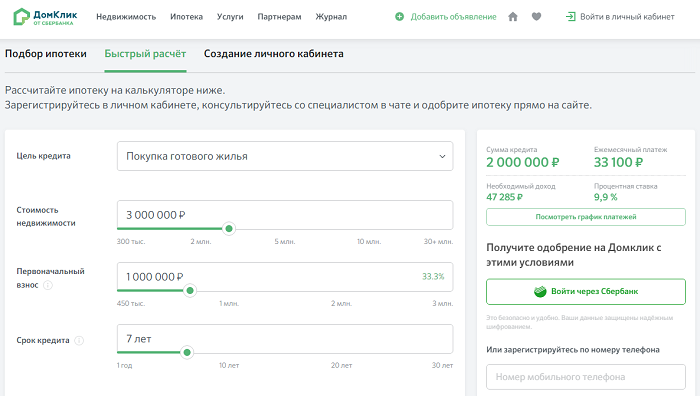

В 2021 году расчет ипотеки при покупке вторичного жилья или квартир в новостройках не создает проблем, так как для физических лиц на сайтах всех крупных банков предусмотрен онлайн-калькулятор. Любой желающий может воспользоваться этим удобным инструментом, поскольку он не требует особых знаний и навыков.

Как рассчитать ипотеку самостоятельно?

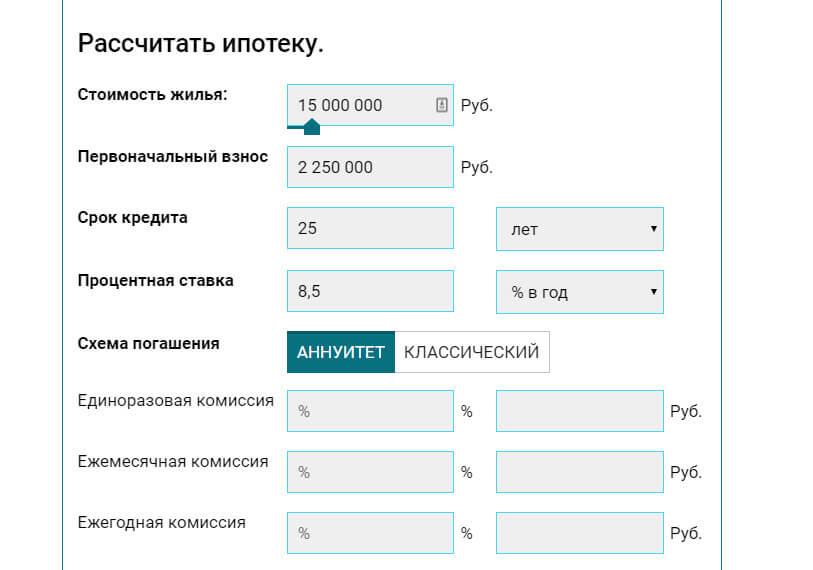

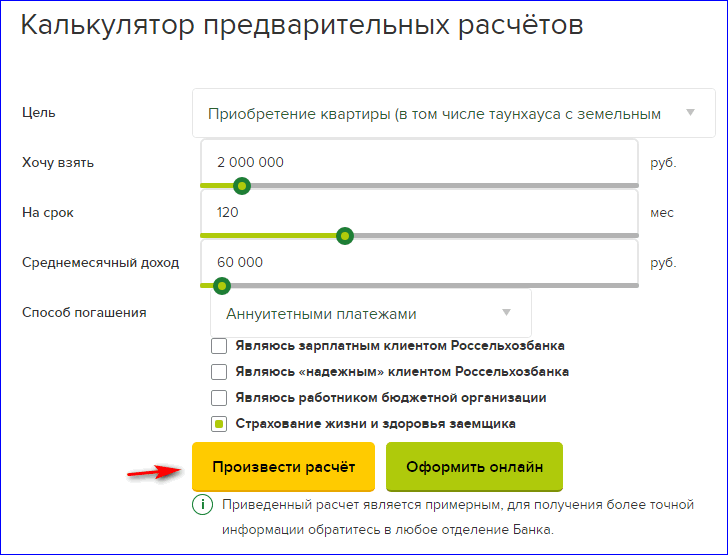

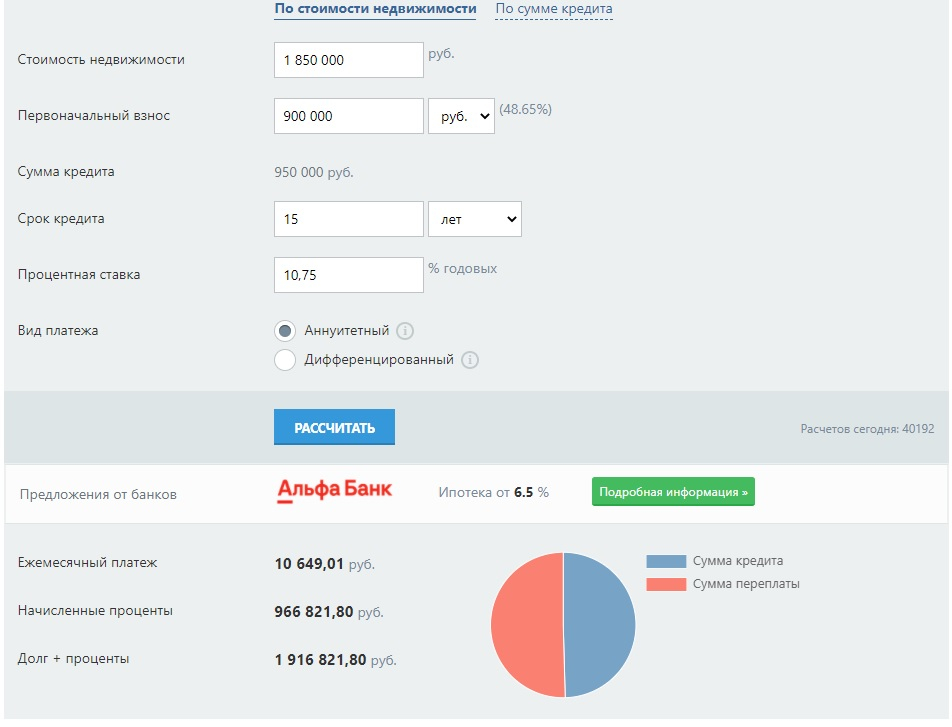

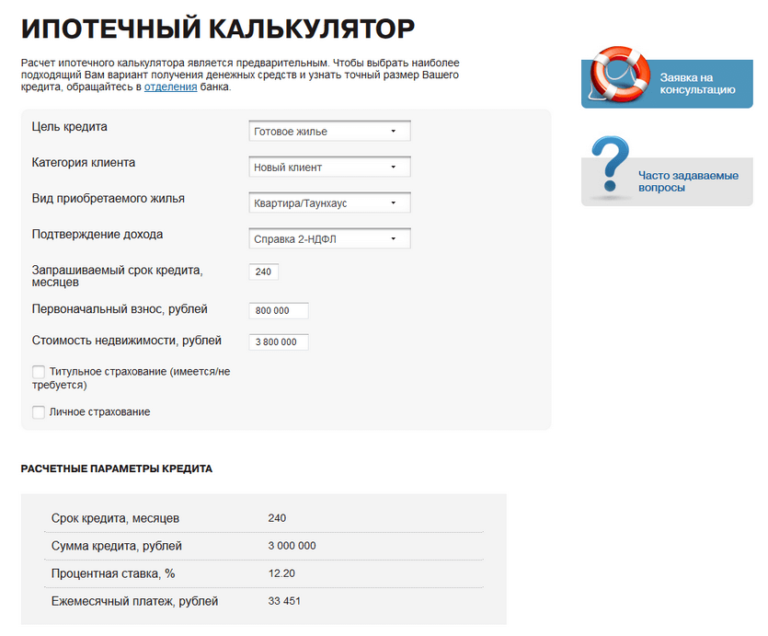

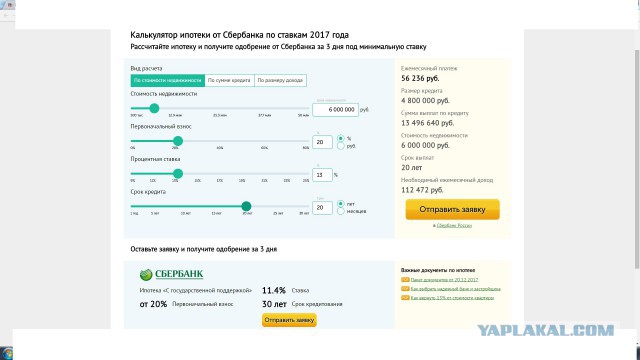

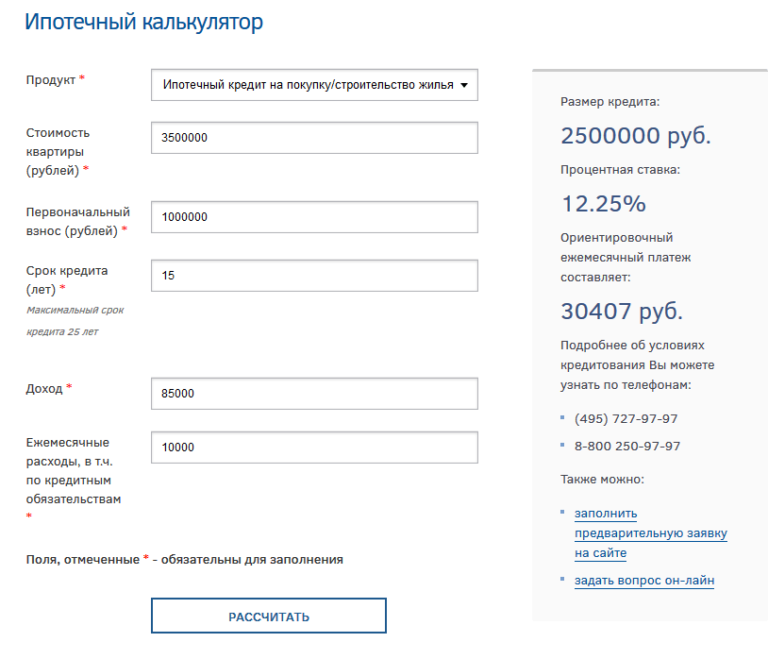

Чтобы рассчитать сумму ипотеки с помощью ипотечного калькулятора, нужно заполнить предложенную форму на сайте банка или специальном веб-ресурсе. Потенциальный заемщик должен указать желаемый срок кредитования, сумму и размер первоначального взноса. Годовая процентная ставка обычно устанавливается автоматически, но если это поле остается пустым, его тоже необходимо заполнить. После этого система сама осуществляет расчет, используя запрограммированные математические формулы.

После этого система сама осуществляет расчет, используя запрограммированные математические формулы.

В целом все делается просто: вводятся конкретные данные и встроенный алгоритм выдает результат, но он может совершенно не оправдать ожидания будущего покупателя жилья. А все благодаря параметрам, по которым оценивается выгодность кредита. В ипотечных займах большое значение имеют:

- Процентная ставка. Она может быть плавающей (изменяемой) и фиксированной (постоянной). Плавающая ставка привязана к конкретному рыночному индикатору, поэтому раз в квартал она пересматривается.

- Стоимость квадратного метра. Кредиторы предпочитают связываться только с ликвидной недвижимостью, продажа которой не затягивается на долгий срок. В связи с этим они устанавливают верхние и нижние границы стоимости жилья.

- Первый взнос. Чем больше эта сумма, тем меньше заемщик переплачивает банку. На некоторых сайтах калькулятор позволяет рассчитывать ипотеку без первоначального взноса, но он подходит лишь тем людям, которые не планируют вкладывать собственные деньги.

- Схема платежей. Для ипотеки обычно применяется система аннуитетных выплат, но иногда встречается и дифференцированный платеж.

- Срок. Сегодня можно оформить ипотеку на 25-30 лет, чтобы сделать ежемесячные платежи не такими обременительными для семейного бюджета. Но нельзя забывать, что длительность кредитования прямо влияет на переплату.

- Комиссии. Плата за регистрацию договора, услуги нотариуса, оценку жилья тоже сказывается на итоговой стоимости кредита.

На веб-порталах крупных банков с помощью кредитного калькулятора можно заранее рассчитать процент переплаты по ипотеке, учитывая остальные критерии. Для потенциальных заемщиков это важно, так как позволяет оценивать предстоящую финансовую нагрузку до подачи заявки и выбирать наиболее выгодные предложения банков.

Можно ли доверять ипотечному калькулятору?

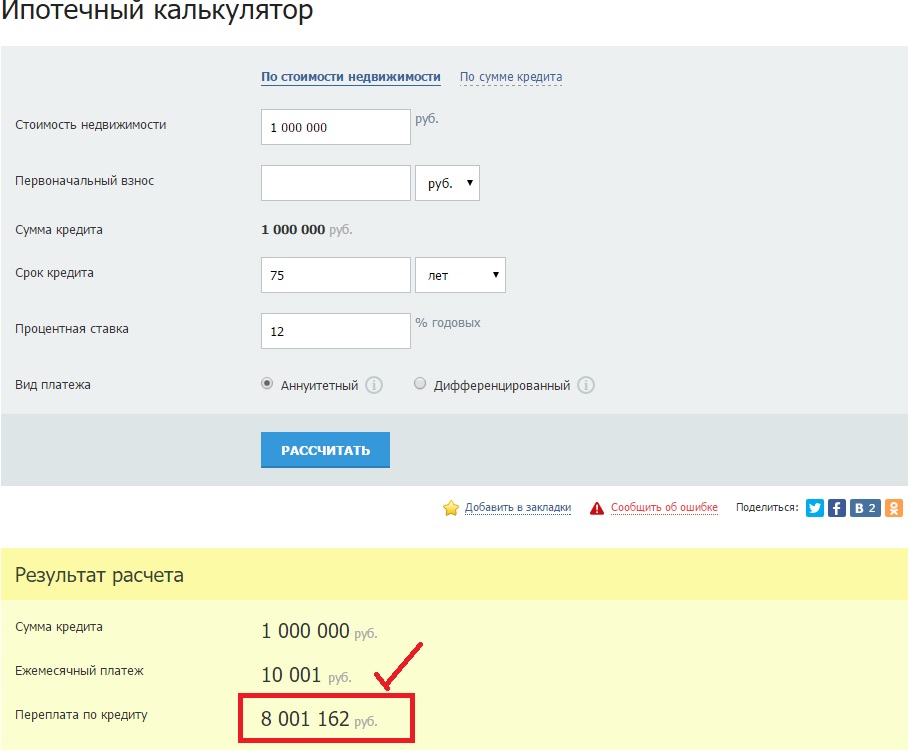

Бытует мнение, что максимально точно рассчитать сумму ипотеки с первоначальным взносом на онлайн-калькуляторе невозможно, как и определить величину ежемесячного платежа. Действительно, даже такой инструмент может выдавать не совсем корректные данные, но проблема заключается не в его погрешности, а в массе нюансов, которые система просто не учитывает.

Действительно, даже такой инструмент может выдавать не совсем корректные данные, но проблема заключается не в его погрешности, а в массе нюансов, которые система просто не учитывает.

Яркий пример «просчета» ипотечных калькуляторов — пропуск некоторых календарных дней. В одних месяцах их 30, в других — 31, а февраль и вовсе короткий. В системах расчета эти тонкости опускаются, что сказывается на итоговых цифрах. Также калькуляторы ипотеки не предусматривают штрафы за досрочное погашение или, наоборот, отсутствие комиссий, выдавая лишь среднее значение.

Кому подойдет калькулятор ипотеки?

Этот инструмент рекомендуется использовать всем людям, которые планируют купить жилье при финансовой поддержке банков. Да, над точностью его расчетов необходимо работать, но для выведения приблизительных данных он подходит идеально. К тому же посещать офисы кредиторов и беседовать со специалистами время есть не всегда, а на калькулятор выделить 10-15 минут сможет кто угодно.

Кредитный специалист вместо калькулятора

При всем своем удобстве современные системы расчета несовершенны, но разработчики стараются делать их лучше. Пока они ликвидируют недочеты, потенциальным заемщикам остается выводить более точные цифры вручную. Впрочем, есть и другой вариант, но он рекомендован людям, серьезно рассматривающим ипотечный кредит для приобретения собственных квадратных метров.

Пока они ликвидируют недочеты, потенциальным заемщикам остается выводить более точные цифры вручную. Впрочем, есть и другой вариант, но он рекомендован людям, серьезно рассматривающим ипотечный кредит для приобретения собственных квадратных метров.

Если обратиться к опытному кредитному брокеру, ломать голову над сложными математическими формулами не придется. Такой специалист поможет выбрать оптимальную программу ипотечного кредитования и определить величину ежемесячного платежа. Но главное преимущество консультативной поддержки профессионала заключается в адекватной оценке рисков. Брокер не будет умалчивать о «подводных камнях», следуя примеру банков, и убережет клиента от возможных ошибок.

Получить кредит

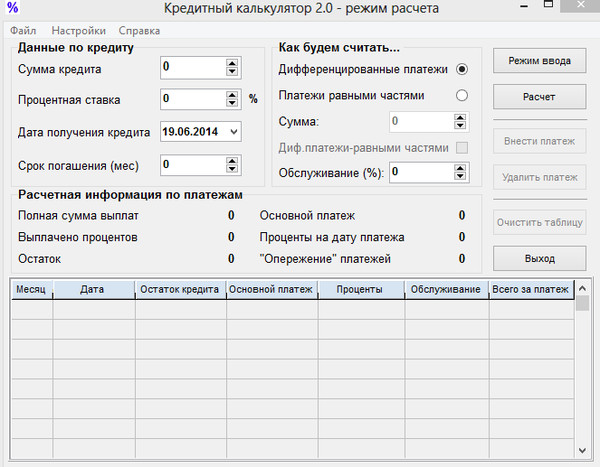

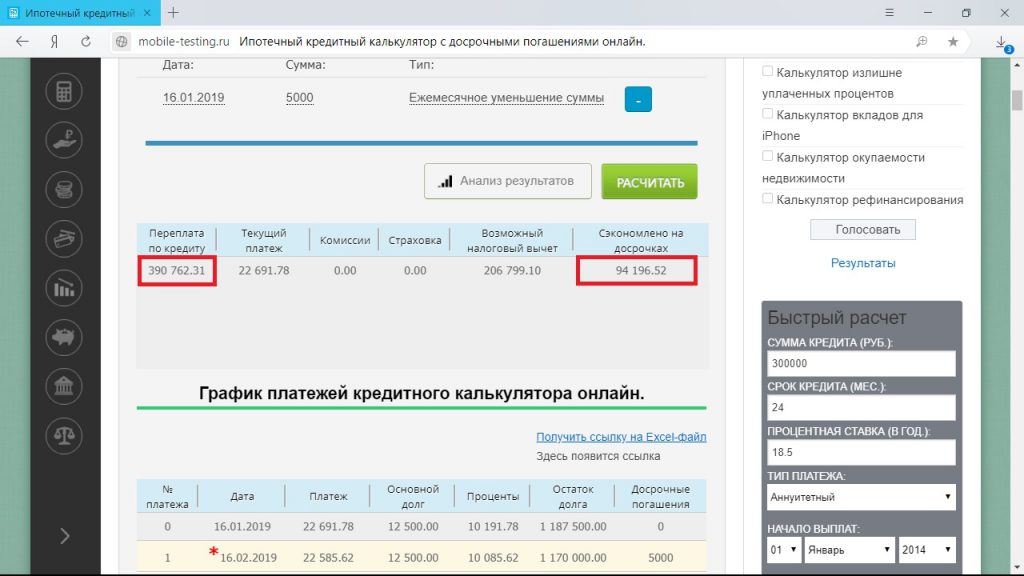

Простой, но гибкий калькулятор для расчёта общей стоимости ипотеки / Хабр

Хотите посчитать, во что на самом деле обойдётся вам квартира именно с вашим сложным графиком оплаты страховки, ремонтом и тем, что вы планируете платить коммуналку лишь несколько месяцев пока не сдадите квартиру жильцу?

Здесь можно скачать файл excel с калькулятором, здесь — посмотреть в Google Sheets (скопируйте себе для модифицирования).

Смело добавляйте колонки для типов платежей, которые хотите учитывать, меняйте цифры под ваши условия и получайте результат.

Зачем вообще нужен ещё один калькулятор ипотеки

Рано или поздно каждый взрослеющий человек приходит к тому, что хорошо бы не только тратить деньги на текущее потребление, но и откладывать на чёрный день, на ежегодный отпуск и на инвестиции в будущее. Покупка квартиры или дома — один из наиболее консервативных способов инвестирования, скорее даже способов сбережения. Помимо чисто финансовых аспектов, приобретение жилья даёт вам свободу обустраивать его так, как хочется, заводить любых домашних питомцев в рамках законодательства и вообще чувствовать себя спокойнее.

Конечно же, за подобное чувство спокойствия надо платить и, как пишут многие, очень часто покупка недвижимости именно в целях инвестирования проигрывает даже обычному банковскому вкладу, к тому же защищённому страхованием вкладов.

Как и многие айтишники перед серьёзным решением я предпочитаю строить разнообразные формулы, прикидывать плюсы минусы, сравнивать варианты инвестиций и, к сожалению, среди множества существующих калькуляторов мне так и не удалось найти достаточно простой, но в то же время гибкий, который позволил бы ответить на вопрос «а насколько же выгоднее/рискованнее снимать квартиру и вкладываться, например, в облигации, чем покупать недвижимость в ипотеку».

Пришлось проводить подобные расчёты самому, и первая часть расчётов получилась достаточно простой и легко настраиваемой. Буду рад, если поможет кому-нибудь ещё.

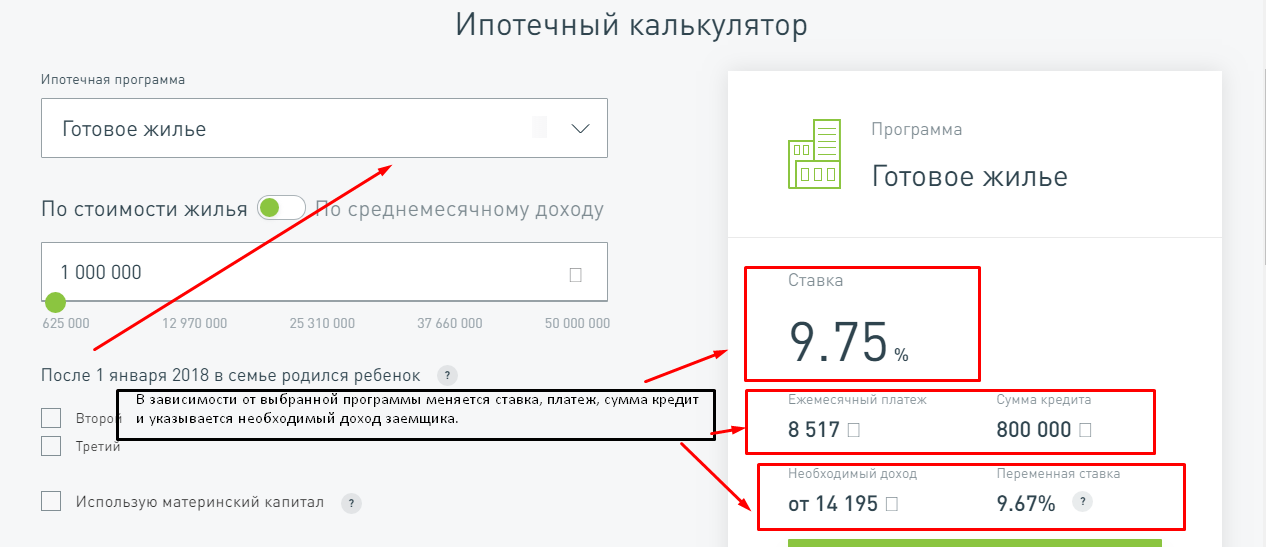

Что учитывает калькулятор и откуда данные

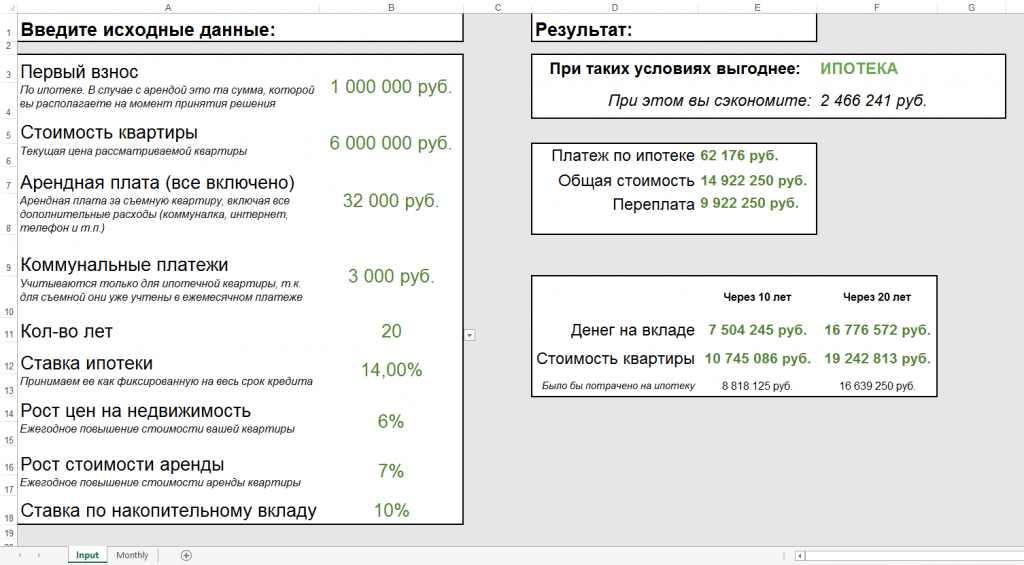

Все цифры в примере расчёта немного изменены на случай, если я не дочитал тонкостей соглашений о неразглашении, но примерно соответствуют покупке убитой квартиры в старом фонде Санкт-Петербурга в ипотеку через один синий банк.

Квартиру приобрели в феврале 2019 года с целью прежде всего сбережения денег. Добрые и опытные родственники обещали помочь с ремонтом, поэтому квартиру выбрали максимальной убитости, с планом выполнить ремонт как можно скорее, сразу же сдать квартиру и продолжать сдавать её почти всегда, вкладываясь в ремонт по минимуму.

Учтённые расходы

Сейчас пример калькулятора учитывает следующее

- Расходы на собственно ипотеку: первый взнос, тело и проценты по кредиту по известному проценту.

- Расходы на страховку, которая рассчитывается по отдельной сложной формуле на отдельном листе

- Раз в год, страховая смотрит на оставшуюся сумму долга и требует покрытия на 115% от оставшейся суммы по трём видам страхования: жильё (на случай пожара, например), личного (заёмщик тяжко заболел) и первые три года — титул (нашёлся обделённый собственник из прошлого)

- Для каждого из этих видов страхования есть соответствующий множитель. Она складываются, умножаются на требуемое покрытие и получаете сумму страхового платежа. Примерно, это соответствует увеличению ставки ипотечного кредита на один процент, но калькулятор, конечно, покажет вам ожидаемые суммы расходов точнее

- Одноразовые расходы на гос. пошлину, услуги риэлтера

- Расходы на ремонт и коммунальные услуги и ежегодный налог на недвижимость

- В расчёты крайне легко добавить, например, ожидаемый поддерживающий ремонт каждые пять-шесть лет, заложить расходы на поиск нового квартиросъёмщика каждые пару лет или прикинуть как изменятся расходы, если через пару лет придёт материнский капитал, из которого получится погасить часть кредита

Она складываются, умножаются на требуемое покрытие и получаете сумму страхового платежа. Примерно, это соответствует увеличению ставки ипотечного кредита на один процент, но калькулятор, конечно, покажет вам ожидаемые суммы расходов точнее

Она складываются, умножаются на требуемое покрытие и получаете сумму страхового платежа. Примерно, это соответствует увеличению ставки ипотечного кредита на один процент, но калькулятор, конечно, покажет вам ожидаемые суммы расходов точнее

Что можно заметить по графику

Конечно же, при различных условиях выводы будут отличаться, в данном случае самые очевидные наблюдения таковы:

- За 20 лет ипотеки придётся выложить банку не две стоимости квартиры, а всё же меньше. В этом примере купили квартиру стоимостью почти 5.2млн, если учесть стоимость ремонта, пошлины и комиссию реэлтера, а за 20 лет всех ожидаемых расходов — 8.7млн. Если учесть инфляцию, то в ценах года покупки — даже меньше, чем 8.7млн.

- Проценты-проценты-проценты — вот кто съедает ваши деньги. Решайте сами насколько имеет смысл сначала накопить побольше для первого взноса и возможно торговаться с банками за каждый процент

- Ремонт может оказаться не таким уж маленьким фактором в общей стоимости расходов

- А вот расходы на госпошлины и риэлтеров могут оказаться не столь большими и возможно оплата хорошего риэлтера окупится благодаря подбору более соответствующего объекта

В этом примере купили квартиру стоимостью почти 5.2млн, если учесть стоимость ремонта, пошлины и комиссию реэлтера, а за 20 лет всех ожидаемых расходов — 8.7млн. Если учесть инфляцию, то в ценах года покупки — даже меньше, чем 8.7млн.

В этом примере купили квартиру стоимостью почти 5.2млн, если учесть стоимость ремонта, пошлины и комиссию реэлтера, а за 20 лет всех ожидаемых расходов — 8.7млн. Если учесть инфляцию, то в ценах года покупки — даже меньше, чем 8.7млн.

Что дальше

Полезен вам калькулятор? Пользовались бы сами или кинули бы ссылку товарищу? Что улучшить? На чём лучше сфокусироваться в дальнейшем: на расчёте доходной стороны, на учёте инфляции, на удобстве, на чём-то ещё?

Помогите улучшить калькулятор, ответив на пару вопросов.

Сколько домов я могу себе позволить? | Банковский курс

Калькулятор: Начните с вычисления чисел

- Выясните, сколько вы (и ваш партнер или созаемщик, если применимо) зарабатываете каждый месяц. Включите все свои потоки доходов, от алиментов до прибыли от инвестиций и доходов от аренды.

- Затем укажите примерную стоимость жилья и общую сумму первоначального взноса. Включите ежегодный налог на недвижимость, расходы на страхование домовладельцев, расчетную процентную ставку по ипотеке и условия кредита (или как долго вы хотите погасить ипотеку). Популярный выбор составляет 30 лет, но некоторые заемщики выбирают более короткие сроки кредита.

- Наконец, подсчитайте свои расходы. Это все деньги, которые уходят ежемесячно. Будьте точны в том, сколько вы тратите, потому что это важный фактор того, сколько вы можете позволить себе потратить на дом.

Введите эти цифры в наш Калькулятор доступности жилья, чтобы получить четкое представление о вашем бюджете на покупку жилья.

Почему разумно следовать правилу 28/36%

Большинство финансовых консультантов согласны с тем, что люди должны тратить не более 28 процентов своего валового ежемесячного дохода на расходы на жилье и не более 36 процентов на общий долг. Правило 28/36 процентов — это проверенное временем практическое правило доступности жилья, которое устанавливает базовый уровень того, что вы можете позволить себе платить каждый месяц.

Допустим, вы зарабатываете 4000 долларов в месяц. Это означает, что ваш платеж по ипотеке должен составлять не более 1120 долларов (28 процентов от 4000 долларов), а сумма других ваших долгов не должна превышать 1440 долларов в месяц (36 процентов от 4000 долларов). Что вы делаете с тем, что осталось? Вам нужно будет определить бюджет, который позволяет вам платить за предметы первой необходимости, такие как еда и транспорт, желания, такие как развлечения и обеды вне дома, и цели сбережений, такие как выход на пенсию.

Какую сумму выплаты по ипотеке я могу себе позволить?

Думая о платежах по ипотеке, важно понимать разницу между тем, что вы можете потратить, и тем, что вы можете потратить, при этом живя комфортно и ограничивая свой финансовый стресс. Например, предположим, что технически вы можете позволить себе ежемесячно тратить 4000 долларов на выплату по ипотеке. Если у вас осталось только 500 долларов после покрытия других расходов, вы, вероятно, слишком сильно напрягаетесь. Помните, что есть и другие важные финансовые цели, и вы хотите жить по средствам. Просто потому, что кредитор предлагает вам предварительное одобрение на большую сумму денег, это не означает, что вы должны тратить столько денег на свой дом..

Например, предположим, что технически вы можете позволить себе ежемесячно тратить 4000 долларов на выплату по ипотеке. Если у вас осталось только 500 долларов после покрытия других расходов, вы, вероятно, слишком сильно напрягаетесь. Помните, что есть и другие важные финансовые цели, и вы хотите жить по средствам. Просто потому, что кредитор предлагает вам предварительное одобрение на большую сумму денег, это не означает, что вы должны тратить столько денег на свой дом..

Как определить, сколько жилья вы можете себе позволить

Ваш жилищный бюджет будет частично определяться условиями вашей ипотеки, поэтому помимо точного расчета текущих расходов важно получить точную картину вашего кредита условия и ходить по магазинам вокруг различных кредиторов, чтобы найти лучшее предложение. Кредиторы, как правило, дают самые низкие ставки заемщикам с самым высоким кредитным рейтингом, самой низкой задолженностью и значительным первоначальным взносом.

Как ваш кредитный рейтинг влияет на доступность?

Ваш кредитный рейтинг является основой ваших финансов и играет решающую роль в определении вашей ипотечной ставки. Например, предположим, что у вас есть кредитный рейтинг 740, что позволяет вам претендовать на ставку 4,375 процента по кредиту на недвижимость стоимостью 400 000 долларов с 20-процентным первоначальным взносом. Если ваш кредитный рейтинг ниже — например, 640 — ваша ставка может быть выше 6 процентов. В этом сценарии ежемесячный платеж для покрытия основной суммы долга и процентов может быть на 300 долларов дешевле для более высокого кредитного рейтинга.

Например, предположим, что у вас есть кредитный рейтинг 740, что позволяет вам претендовать на ставку 4,375 процента по кредиту на недвижимость стоимостью 400 000 долларов с 20-процентным первоначальным взносом. Если ваш кредитный рейтинг ниже — например, 640 — ваша ставка может быть выше 6 процентов. В этом сценарии ежемесячный платеж для покрытия основной суммы долга и процентов может быть на 300 долларов дешевле для более высокого кредитного рейтинга.

Чтобы узнать свой счет, проверьте свой кредитный отчет в одном из трех больших агентств: Equifax, Experian и TransUnion.

Как отношение вашего долга к доходу влияет на доступность?

Кредиторы также проверят отношение вашего долга к доходу, чтобы получить четкое представление о том, насколько рискованно давать вам деньги взаймы. Проще говоря, чем выше отношение вашего долга к доходу, тем больше кредитор будет сомневаться в вашей способности погасить кредит.

Кредиторы имеют максимальные DTI, которые могут помешать одобрению ипотечного кредита. Например, по обычным кредитам кредиторы обычно хотят, чтобы отношение долга к доходу было ниже 43 процентов, хотя в некоторых случаях 50 процентов является предельным значением. Если вы хотите сократить соотношение долга к доходу до подачи заявки на ипотеку — что является хорошей идеей — погасите свои кредитные карты и другие повторяющиеся долги, такие как студенческие ссуды и платежи за автомобиль.

Например, по обычным кредитам кредиторы обычно хотят, чтобы отношение долга к доходу было ниже 43 процентов, хотя в некоторых случаях 50 процентов является предельным значением. Если вы хотите сократить соотношение долга к доходу до подачи заявки на ипотеку — что является хорошей идеей — погасите свои кредитные карты и другие повторяющиеся долги, такие как студенческие ссуды и платежи за автомобиль.

Вот как рассчитать свой DTI:

Сложите свой общий месячный долг и разделите его на свой валовой ежемесячный доход, то есть на то, сколько вы принесли домой до вычета налогов и вычетов. Вот пример:

- Сложите свой ежемесячный долг: 1200 долларов США (аренда) + 200 долларов США (автокредит) + 150 долларов США (студенческий кредит) + 85 долларов США (платежи по кредитной карте) = 1635 долларов США, всего

- Теперь разделите ваш долг (1635 долларов) на ваш общий месячный доход (4000 долларов): 1635 ÷ 4000 = 0,40875. Если округлить, ваш DTI составит 41 процент.

- Если вы избавитесь от ежемесячного платежа по кредитной карте в размере 85 долларов, например, ваш DTI упадет до 39 процентов.

Сколько жилья я могу позволить себе на свою зарплату?

Допустим, вы зарабатываете 70 000 долларов в год. Используя правило 28 процентов, ваши платежи по ипотеке должны составлять не более 19 600 долларов США в год, что соответствует ежемесячному платежу в размере 1 633 долларов США. Имея в виду это волшебное число, вы можете позволить себе дом за 305 000 долларов с процентной ставкой 5,35% в течение 30 лет. Но вам нужно будет внести первоначальный взнос в размере 20 процентов.

Как сумма моего первоначального взноса влияет на то, сколько жилья я могу себе позволить?

Первоначальный взнос является важным компонентом доступности. Например, если мы включим первоначальный взнос в эту годовую зарплату в размере 70 000 долларов, ваш домашний бюджет сократится до 275 000 долларов с первоначальным взносом в размере 10 процентов (если вы стремитесь сохранить правило 28 процентов в силе). Сделав больший первоначальный взнос, вы уменьшите соотношение суммы кредита к стоимости, что изменит то, как ваш кредитор смотрит на вас с точки зрения риска.

Сделав больший первоначальный взнос, вы уменьшите соотношение суммы кредита к стоимости, что изменит то, как ваш кредитор смотрит на вас с точки зрения риска.

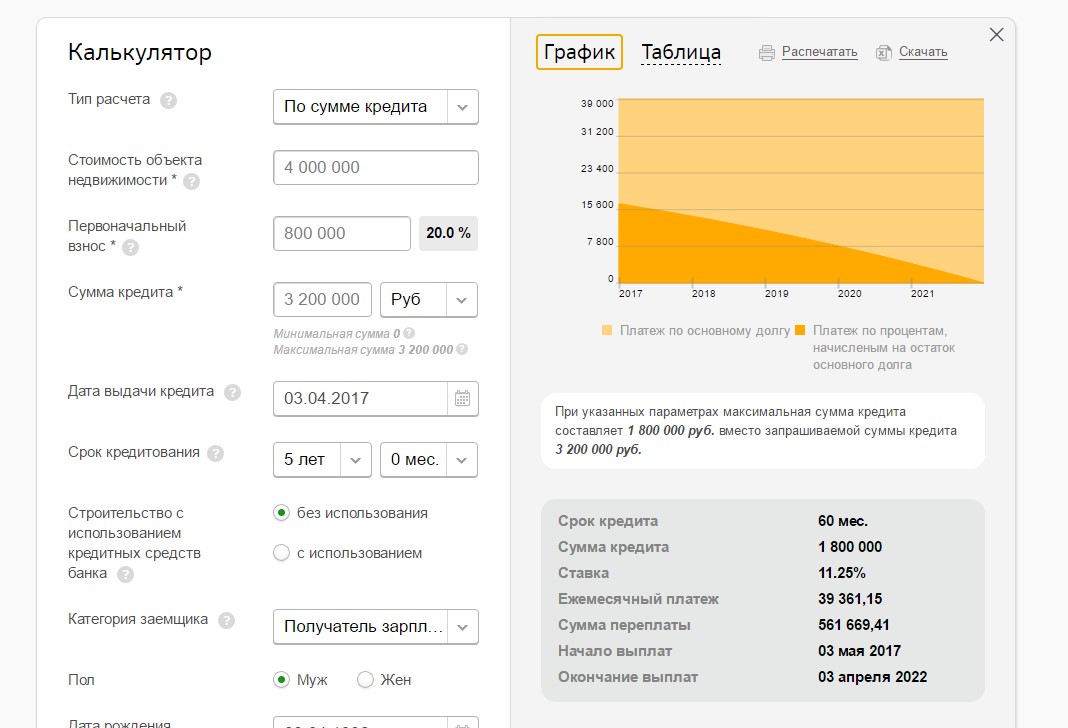

Ипотечный калькулятор Bankrate поможет вам понять, как различные цены покупки, процентные ставки и минимальные суммы первоначального взноса влияют на ваши ежемесячные платежи. И не забудьте подумать о том, что взносы по ипотечному страхованию могут повлиять на ваш бюджет. Если вы делаете первоначальный взнос менее 20 процентов по обычному кредиту, вам нужно будет заплатить за частное ипотечное страхование или PMI.

Как тип ипотечного кредита влияет на доступность?

Хотя это правда, что более крупный первоначальный взнос может сделать вас более привлекательным покупателем и заемщиком, вы можете получить новый дом с гораздо меньшим, чем обычные 20 процентов первоначальным взносом. Некоторые программы предоставляют ипотечные кредиты с первоначальным взносом всего 3 или 3,5 процента, а некоторые кредиты VA доступны даже без первоначального взноса.

Сколько домов я могу позволить себе с помощью кредита FHA?

Ипотечные кредиты Федерального агентства по жилищному строительству доступны покупателям жилья с кредитным рейтингом 500 и выше и могут помочь вам приобрести дом с меньшим первоначальным взносом. Если ваш кредитный рейтинг ниже 580, вам нужно будет внести 10 процентов от покупной цены. Если ваша оценка 580 или выше, вы можете поставить всего 3,5 процента. Однако существуют ограничения на кредиты FHA. В большинстве районов в 2022 году ссуда FHA не может превышать 420 680 долларов США для дома на одну семью. В более дорогих районах эта цифра может достигать 9 долларов.70 800. Вам также необходимо учитывать, как взносы по ипотечному страхованию, обязательные для всех кредитов FHA, повлияют на ваши платежи.

Сколько домов я могу позволить себе с помощью кредита VA?

Соответствующие критериям действующие или вышедшие на пенсию военнослужащие или их супруги могут претендовать на получение ипотечного кредита без первоначального взноса от Министерства по делам ветеранов США. Эти кредиты имеют конкурентоспособные ставки по ипотечным кредитам, и они не требуют PMI, даже если вы вносите менее 20 процентов. Кроме того, нет ограничений на сумму, которую вы можете занять, если вы впервые покупаете жилье с полным правом. Вам также необходимо учитывать, как плата за финансирование VA увеличит стоимость вашего кредита.

Эти кредиты имеют конкурентоспособные ставки по ипотечным кредитам, и они не требуют PMI, даже если вы вносите менее 20 процентов. Кроме того, нет ограничений на сумму, которую вы можете занять, если вы впервые покупаете жилье с полным правом. Вам также необходимо учитывать, как плата за финансирование VA увеличит стоимость вашего кредита.

Сколько домов я могу позволить себе с кредитом USDA?

Кредиты USDA не требуют первоначального взноса и не имеют ограничений по покупной цене. Тем не менее, эти кредиты предназначены для покупателей с низким или средним доходом, поэтому вам нужно будет уделить большое внимание пониманию того, как платежи по ипотеке повлияют на ваш общий ежемесячный бюджет.

Как мое место жительства влияет на то, сколько жилья я могу себе позволить?

То, где вы живете, играет важную роль в том, сколько вы можете потратить на дом. Например, вы сможете купить в Сент-Луисе участок гораздо большего размера, чем за ту же цену в Сан-Франциско. Вы также должны подумать об общей стоимости жизни в этом районе. Например, если вы живете в городе, где расходы на транспорт и коммунальные услуги относительно низки, вы можете выделить в своем бюджете дополнительное место для расходов на жилье.

Вы также должны подумать об общей стоимости жизни в этом районе. Например, если вы живете в городе, где расходы на транспорт и коммунальные услуги относительно низки, вы можете выделить в своем бюджете дополнительное место для расходов на жилье.

Я впервые покупаю жилье. Сколько я могу себе позволить?

Быть первым покупателем жилья может быть особенно сложно: вы платите за аренду, так как же вам одновременно сэкономить деньги на первоначальном взносе? Данные Национальной ассоциации риелторов показывают, что соблюдение правила 28 процентов становится особенно сложной задачей для покупателей, впервые покупающих недвижимость: в первом квартале 2022 года типичный покупатель, впервые совершивший покупку, фактически потратил более 28 процентов дохода на выплаты по ипотеке. .

К счастью, существуют программы, разработанные специально для тех, кто впервые покупает жилье. В зависимости от того, где вы живете и сколько вы зарабатываете, вы можете претендовать на помощь с вашим авансовым платежом и/или закрывающими расходами.

Советы по повышению доступности жилья

Прежде чем приступить к поиску недвижимости и поиску подходящего кредитора, важно предпринять следующие шаги, чтобы повысить свои шансы стать домовладельцем, не разорившись на кругленькую сумму.

- Работайте над улучшением своего кредитного рейтинга: Повышение вашего кредитного рейтинга — лучший способ получить самую низкую ставку по ипотеке. Погасите свои кредитные карты и избегайте применения каких-либо дополнительных счетов, когда вы готовитесь подать заявку на ипотеку.

- Улучшите соотношение долга к доходу: Работайте над сокращением своих долгов — например, путем рефинансирования студенческих ссуд по более низкой процентной ставке. Вы также можете сосредоточиться на увеличении своего дохода, договорившись о повышении заработной платы на вашей текущей работе или устроившись на вторую работу для дополнительного заработка. В любом случае вы продемонстрируете кредитору, что у вас больше денег, что снижает риск.

- Предложите больший первоначальный взнос: Чем больше вы можете внести авансом, тем меньше вам нужно брать взаймы. Ваш первоначальный взнос не обязательно должен исходить из ваших собственных сбережений. Если у вас есть член семьи или близкий друг, который может себе это позволить, они могут сделать вам подарок в дополнение к вашему первоначальному взносу. Им нужно будет подписать письмо, в котором говорится, что деньги являются настоящим подарком, а не ссудой, которую вам нужно будет вернуть.

- Рассмотрите другие местоположения: Возможно, вы предпочитаете определенный район или определенный город, но гибкость является ключевым фактором. Если вы сможете забросить более широкую сеть, вы откроете для себя места, где цены на жилье ниже.

- Выясните, сколько места вам действительно нужно: Вам нужен дом площадью 3500 квадратных футов с обширным задним двором? Если вы впервые покупаете недвижимость, возможно, стартовый дом будет лучшим выбором для вашего банковского счета. Если у вас еще много лет до создания семьи, вы всегда можете начать с малого, накопить капитал и продать, чтобы найти дом побольше, когда будете готовы. Кроме того, подумайте о том, чтобы посмотреть на кондоминиумы, которые имеют более низкую среднюю цену, чем дома на одну семью.

Если у вас еще много лет до создания семьи, вы всегда можете начать с малого, накопить капитал и продать, чтобы найти дом побольше, когда будете готовы. Кроме того, подумайте о том, чтобы посмотреть на кондоминиумы, которые имеют более низкую среднюю цену, чем дома на одну семью.

Если у вас еще много лет до создания семьи, вы всегда можете начать с малого, накопить капитал и продать, чтобы найти дом побольше, когда будете готовы. Кроме того, подумайте о том, чтобы посмотреть на кондоминиумы, которые имеют более низкую среднюю цену, чем дома на одну семью.Какие другие факторы влияют на доступность жилья?

- Будьте готовы к налогам на недвижимость: Когда вы покупаете дом, вы берете на себя налоговые обязательства, связанные с ним. Таким образом, помимо выплаты ипотечного кредита, вам нужно будет учитывать налоги на недвижимость, которые покрывают ваш вклад в государственные службы, такие как полицейское управление, пожарные службы и государственные школы. Этот счет сильно различается в зависимости от оценки вашей собственности и ее местонахождения. Например, средний счет налога на недвижимость для дома на одну семью в Нью-Джерси составлял более 9 долларов.700 долларов в 2021 году, в то время как домовладельцы Алабамы заплатили в среднем всего 905 долларов, согласно данным ATTOM.

- Отложите резервный фонд для выплат по ипотеке: Жизнь случается — и иногда это означает, что случаются плохие вещи. Помимо регулярных платежей по ипотеке, вам нужно будет откладывать деньги, например, на случай, если вы потеряете работу. Ваш резервный фонд обеспечивает уровень защиты, чтобы защитить себя в худшем случае.

- Бюджет текущих ремонтов и эксплуатационных расходов: Если вы арендатор, проблема с сантехникой является обязанностью вашего арендодателя. Когда ты собственник, это твое. Сколько вам нужно будет потратить, зависит от того, сколько лет дому, но даже новое строительство потребует постоянных инвестиций в содержание.

- Присмотритесь к страховке домовладельцев: Когда вы покупаете дом, вы должны убедиться, что он защищен на случай стихийного бедствия. Средний домовладелец платит около 1400 долларов в виде страховых взносов домовладельцев за покрытие жилья на сумму 250 000 долларов. Затраты сильно различаются в зависимости от того, что вам нужно в вашей политике и где вы живете. Обязательно сравните несколько предложений, чтобы получить надежное покрытие по достойной цене.

Обязательно сравните несколько предложений, чтобы получить надежное покрытие по достойной цене.

Обязательно сравните несколько предложений, чтобы получить надежное покрытие по достойной цене.Должен ли я купить дом?

Цены на жилье достигли рекордно высокого уровня, и вы можете задаться вопросом, не самое ли хорошее время для покупки дома? Важно сосредоточиться на своей личной ситуации, а не думать о рынке недвижимости в целом. Ваш кредитный рейтинг в отличной форме, и ваша общая долговая нагрузка управляема? Достаточно ли у вас сбережений, чтобы авансовый платеж не опустошил ваш банковский счет? Если ваши личные финансы в отличном состоянии, кредитор, скорее всего, сможет предложить вам наилучшую возможную сделку по вашей процентной ставке.

Однако дело не только в деньгах. Подумайте о том, что ждет вас на горизонте. Вам удобно закладывать корни в обозримом будущем? Чем дольше вы можете оставаться в доме, тем легче будет оправдать расходы на закрытие кредита и перемещение всего вашего имущества — и тем больше капитала вы сможете создать.

Часто задаваемые вопросы о доступности жилья

Итог: доступность жилья начинается с этих ключевых факторов

Не позволяйте росту цен на жилье автоматически отпугнуть вас. Возможность приобрести недвижимость начинается с этих вопросов:

Возможность приобрести недвижимость начинается с этих вопросов:

Вы оплачиваете счета вовремя? Отсутствие просроченных платежей позволит вам хорошо выглядеть в глазах любого кредитора. Они будут знать, что могут рассчитывать на получение вашего платежа по ипотеке каждый месяц в установленный срок.

У вас есть подтверждение постоянного дохода? Если у вас есть постоянная работа, которая каждые две недели перечисляет на ваш расчетный счет примерно такую же сумму, вы в хорошей форме. Кредиторы оценят ваши банковские счета, просмотрят последние платежные квитанции и просмотрят ваши налоговые формы. Если вы работаете не по найму или получаете нерегулярный доход, вам нужно будет предоставить еще больше доказательств ваших доходов — вероятно, налоговые декларации за последние два года.

У вас низкое отношение долга к доходу? Если вы зарабатываете намного больше денег, чем платите по другим долгам, вы в хорошем положении.

Какую лучшую ставку по ипотеке вы можете получить? Чем ниже ваша ставка, тем больше вы сэкономите на выплате процентов. Хорошие новости: если вы ответили «да» на предыдущие три вопроса, вы, скорее всего, имеете право на самые низкие ставки, которые может предложить кредитор.

Ипотечный калькулятор — Ramsey

Используйте наш ипотечный калькулятор, чтобы получить представление о своем ежемесячном платеже, регулируя процентную ставку, первоначальный взнос, цену дома и многое другое. Чтобы узнать, как можно быстрее погасить ипотеку, воспользуйтесь нашим калькулятором выплат по ипотеке.

Что происходит, когда вы имеете право на получение кредита?

Чтобы начать процесс ипотеки, вам необходимо встретиться с кредитором и быть готовым предоставить доказательства:

- Место работы

- Ваш доход

- Любой ваш долг

- Ваши активы

- Сколько вы планируете потратить на свой дом

Скорее всего, ваш кредитор одобрит вам больше денег, чем вы должны занять.

Только потому, что вы имеете право на получение крупного кредита, не означает, что вы можете позволить себе его! Хороший кредитор четко объяснит ваши варианты ипотеки и ответит на все ваши вопросы, чтобы вы были уверены в своем решении. Если нет, найдет нового кредитора . Ипотека — это огромное финансовое обязательство, и вы никогда не должны подписываться на то, чего не понимаете!

Если вы готовы пройти предварительную квалификацию для получения ипотечного кредита, рекомендуем обратиться в Churchill Mortgage.

Можете ли вы получить ипотечный кредит без кредитного рейтинга?

Ответ: да ! Если вы подаете заявку на ипотеку без кредитного рейтинга, вам нужно будет пройти процесс, называемый ручным андеррайтингом.

Андеррайтинг вручную просто означает, что вас попросят предоставить дополнительные документы, такие как платежные квитанции и банковские выписки, для рассмотрения андеррайтером. Это делается для того, чтобы они могли оценить вашу способность погасить кредит. Процесс получения кредита может занять немного больше времени, но покупка дома без лишних долгов того стоит! Имейте в виду, что отсутствие кредитного рейтинга отличается от низкого кредитного рейтинга. Низкий кредитный рейтинг означает, что у вас есть долги, а отсутствие кредитного рейтинга означает, что вам не нравятся долги!Связанный: Правда о вашем кредитном рейтинге

Не каждый кредитор предлагает ручной андеррайтинг. Проведите небольшое исследование переднего конца, чтобы найти те, которые будут в вашем районе.

Рекомендуем проверить ипотечный кредит Черчилля

В чем разница между прохождением предварительной квалификации и предварительным одобрением?

Быстрый разговор с вашим кредитором о ваших доходах, активах и первоначальном взносе — это все, что нужно для прохождения предварительной квалификации.

Но если вы хотите получить предварительное одобрение, ваш кредитор должен будет проверить вашу финансовую информацию и представить ваш кредит для предварительного андеррайтинга. Предварительное одобрение требует немного больше времени и документации, но оно также имеет гораздо больший вес, когда вы готовы сделать предложение о доме.Сколько дома вы можете себе позволить?

Покупка слишком большого дома может быстро превратить ваш дом в пассив, а не в актив. Вот почему важно знать, что вы можете себе позволить, прежде чем вы начнете присматривать дома со своим агентом по недвижимости.

Мы рекомендуем, чтобы ваш платеж по ипотеке не превышал 25% от вашей ежемесячной заработной платы. Например, если вы приносите домой 5000 долларов в месяц, ваш ежемесячный платеж по ипотеке не должен превышать 1250 долларов.

Используя наш простой ипотечный калькулятор, вы обнаружите, что это означает, что вы можете позволить себе дом за 211 000 долларов по кредиту с фиксированной ставкой на 15 лет по процентной ставке 4% с первоначальным взносом 20%.Сколько нужно накопить на первоначальный взнос?

Накопите первоначальный взнос в размере не менее 20%, чтобы вам не пришлось платить за частную ипотечную страховку (PMI). PMI — это дополнительные расходы, добавляемые к вашему ежемесячному платежу, которые не идут на погашение ипотеки. Если вы покупаете жилье впервые, меньший первоначальный взнос в размере 5–10% тоже подойдет, но тогда вам придется платить PMI. Несмотря ни на что, убедитесь, что ваш ежемесячный платеж не превышает 25% от вашей ежемесячной заработной платы по 15-летней ипотеке с фиксированной процентной ставкой.

И держитесь подальше от кредитов VA и FHA!Сохранение крупного первоначального взноса требует тяжелой работы и терпения, но оно того стоит. И вот почему:

- У вас будет встроенный капитал, когда вы переедете в свой дом.

Какой вариант ипотечного кредита подходит именно вам?

Имея так много вариантов ипотеки , может быть трудно понять, как каждый из них повлияет на вас в долгосрочной перспективе. Вот наиболее распространенные виды ипотечных кредитов:

- Ипотечный кредит с регулируемой процентной ставкой (ARM)

- Кредит Федерального жилищного управления (FHA)

- Департамент по делам Вертана (VA) Кредит

- Обычный кредит с фиксированной процентной ставкой

Мы рекомендуем выбрать обычный кредит с фиксированной процентной ставкой на 15 лет.

Почему не ипотека на 30 лет? Потому что вы заплатите на тысячи больше процентов, если возьмете 30-летнюю ипотеку. Для кредита в 250 000 долларов это может означать разницу более чем в 100 000 долларов!15-летний кредит предполагает более высокий ежемесячный платеж, поэтому вам может потребоваться скорректировать свой бюджет на покупку жилья, чтобы снизить платеж по ипотеке до 25% или менее от вашего ежемесячного дохода.

Хорошая новость в том, что 15-летняя ипотека на самом деле выплачивается за 15 лет. Зачем быть в долгах 30 лет, если можно выбить ипотечный кредит в два раза быстрее и сэкономить шестизначные проценты? Это беспроигрышный вариант!

Как процентные ставки повлияют на ваш ипотечный кредит?

Прежде чем зафиксировать процентную ставку, стоит знать, что высокие процентные ставки приводят к более высоким ежемесячным платежам и увеличивают сумму процентов, которые вы будете платить в течение срока действия кредита.

Напротив, низкая процентная ставка экономит ваши деньги как в краткосрочной, так и в долгосрочной перспективе.Что включает в себя ваш платеж по ипотеке?

Вот что включает типичный ежемесячный платеж по ипотеке:

- Основная сумма

- Проценты

- Страхование домовладельца

- Налоги на имущество

- Частное ипотечное страхование (PMI), если вы вложили менее 20% в первый взнос за свой дом

Если вы хотите платить больше по ипотеке, обязательно укажите, что вы хотите, чтобы дополнительные деньги пошли на погашение основного долга только , а не авансовый платеж с предоплатой процентов.

Что происходит после того, как вам предварительно одобрили ипотечный кредит?

Предварительное одобрение ипотеки — это только начало.

Как только финансовые вопросы на месте, пришло время найти свой идеальный дом! Хотя это один из самых захватывающих этапов процесса, он также может быть и самым напряженным. Вот почему важно сотрудничать с агентом покупателя. Агент покупателя может помочь вам в процессе поиска дома, согласования контракта и закрытия вашего нового жилья. Лучшая часть? Работа с агентом покупателя ничего не стоит! Это связано с тем, что в большинстве случаев комиссию агента оплачивает продавец. Благодаря нашей программе одобренных местных поставщиков (ELP) наша команда может подобрать для вас лучших агентов по недвижимости, которых мы рекомендуем в вашем регионе.

Найдите агента по недвижимости в вашем районе уже сегодня!

Только потому, что вы имеете право на получение крупного кредита, не означает, что вы можете позволить себе его!

Только потому, что вы имеете право на получение крупного кредита, не означает, что вы можете позволить себе его!  Андеррайтинг вручную просто означает, что вас попросят предоставить дополнительные документы, такие как платежные квитанции и банковские выписки, для рассмотрения андеррайтером. Это делается для того, чтобы они могли оценить вашу способность погасить кредит. Процесс получения кредита может занять немного больше времени, но покупка дома без лишних долгов того стоит! Имейте в виду, что отсутствие кредитного рейтинга отличается от низкого кредитного рейтинга. Низкий кредитный рейтинг означает, что у вас есть долги, а отсутствие кредитного рейтинга означает, что вам не нравятся долги!

Андеррайтинг вручную просто означает, что вас попросят предоставить дополнительные документы, такие как платежные квитанции и банковские выписки, для рассмотрения андеррайтером. Это делается для того, чтобы они могли оценить вашу способность погасить кредит. Процесс получения кредита может занять немного больше времени, но покупка дома без лишних долгов того стоит! Имейте в виду, что отсутствие кредитного рейтинга отличается от низкого кредитного рейтинга. Низкий кредитный рейтинг означает, что у вас есть долги, а отсутствие кредитного рейтинга означает, что вам не нравятся долги! Но если вы хотите получить предварительное одобрение, ваш кредитор должен будет проверить вашу финансовую информацию и представить ваш кредит для предварительного андеррайтинга. Предварительное одобрение требует немного больше времени и документации, но оно также имеет гораздо больший вес, когда вы готовы сделать предложение о доме.

Но если вы хотите получить предварительное одобрение, ваш кредитор должен будет проверить вашу финансовую информацию и представить ваш кредит для предварительного андеррайтинга. Предварительное одобрение требует немного больше времени и документации, но оно также имеет гораздо больший вес, когда вы готовы сделать предложение о доме. Используя наш простой ипотечный калькулятор, вы обнаружите, что это означает, что вы можете позволить себе дом за 211 000 долларов по кредиту с фиксированной ставкой на 15 лет по процентной ставке 4% с первоначальным взносом 20%.

Используя наш простой ипотечный калькулятор, вы обнаружите, что это означает, что вы можете позволить себе дом за 211 000 долларов по кредиту с фиксированной ставкой на 15 лет по процентной ставке 4% с первоначальным взносом 20%..jpg) И держитесь подальше от кредитов VA и FHA!

И держитесь подальше от кредитов VA и FHA! Почему не ипотека на 30 лет? Потому что вы заплатите на тысячи больше процентов, если возьмете 30-летнюю ипотеку. Для кредита в 250 000 долларов это может означать разницу более чем в 100 000 долларов!

Почему не ипотека на 30 лет? Потому что вы заплатите на тысячи больше процентов, если возьмете 30-летнюю ипотеку. Для кредита в 250 000 долларов это может означать разницу более чем в 100 000 долларов! Напротив, низкая процентная ставка экономит ваши деньги как в краткосрочной, так и в долгосрочной перспективе.

Напротив, низкая процентная ставка экономит ваши деньги как в краткосрочной, так и в долгосрочной перспективе. Как только финансовые вопросы на месте, пришло время найти свой идеальный дом! Хотя это один из самых захватывающих этапов процесса, он также может быть и самым напряженным. Вот почему важно сотрудничать с агентом покупателя.

Как только финансовые вопросы на месте, пришло время найти свой идеальный дом! Хотя это один из самых захватывающих этапов процесса, он также может быть и самым напряженным. Вот почему важно сотрудничать с агентом покупателя. Разъяснение условий ипотеки

Ипотечная терминология может быть запутанной и чрезмерно сложной, но это не обязательно! Мы разбили некоторые термины, чтобы облегчить их понимание.

Узнать о

Главная Цена

По всей стране средние цены на жилье растут. Несмотря на рост цен на жилье, вы все еще можете найти идеальный дом в рамках своего бюджета! Когда вы начнете искать дом, просто обязательно ответьте на самый важный вопрос: Сколько дома я могу себе позволить? В конце концов, вы хотите, чтобы ваш дом был благословением, а не бременем.

Несмотря на рост цен на жилье, вы все еще можете найти идеальный дом в рамках своего бюджета! Когда вы начнете искать дом, просто обязательно ответьте на самый важный вопрос: Сколько дома я могу себе позволить? В конце концов, вы хотите, чтобы ваш дом был благословением, а не бременем.

Узнать о

Авансовый платеж

Первоначальный платеж наличными, обычно представленный в процентах от общей стоимости покупки, который покупатель жилья вносит при покупке дома. Например, первоначальный взнос в размере 20% за дом стоимостью 200 000 долларов составляет 40 000 долларов. Первоначальный взнос в размере 20% обычно позволяет избежать частного ипотечного страхования (PMI). Чем выше ваш первоначальный взнос, тем меньше процентов вы будете платить в течение срока действия ипотечного кредита. Лучший способ заплатить за дом — это 100% первоначальный взнос наличными! Это не только настроит вас на создание богатства, но также упростит процесс покупки недвижимости.

Узнать о

Типы ипотеки

15-летняя ипотека с фиксированной процентной ставкой

Жилищный кредит, предназначенный для выплаты в течение 15 лет. Процентная ставка остается неизменной на протяжении всего срока кредита. 15-летняя ипотека будет иметь более высокий ежемесячный платеж, но более низкую процентную ставку, чем 30-летняя ипотека. Поскольку вы ежемесячно платите больше основной суммы, вы быстрее увеличиваете капитал в своем доме, быстрее расплачиваетесь с долгами и сэкономите тысячи долларов на выплате процентов.

30-летняя ипотека с фиксированной процентной ставкой

Жилищный кредит, предназначенный для выплаты в течение 30 лет. Процентная ставка остается неизменной на протяжении всего срока кредита. 30-летняя ипотека будет иметь самую низкую сумму ежемесячного платежа, но обычно имеет самую высокую процентную ставку, что означает, что вы будете платить гораздо больше в течение срока действия кредита. Если вам не нравится идея платить за дом на тысячи долларов больше, чем нужно, и оставаться в долгах в два раза дольше, чем нужно, выберите 15-летнюю ипотеку, если вы не платите наличными за свой дом.

Если вам не нравится идея платить за дом на тысячи долларов больше, чем нужно, и оставаться в долгах в два раза дольше, чем нужно, выберите 15-летнюю ипотеку, если вы не платите наличными за свой дом.

5/1 Ипотека с регулируемой процентной ставкой (ARM)

Жилищный кредит, предназначенный для выплаты в течение 30 лет. Процентная ставка не меняется в течение первых пяти лет кредита. Однако по истечении этого периода он ежегодно корректируется в зависимости от рыночных тенденций до тех пор, пока кредит не будет погашен. Процентные ставки обычно сопоставимы с 30-летней ипотекой, но ARM перекладывают риск повышения процентных ставок на вас — домовладельца.

Узнать о

Процентная ставка

Текущие расходы на финансирование покупки дома. Обычно это отображается в виде годового процента от непогашенной ссуды. Например, процентная ставка в размере 5% на остаток по ипотечному кредиту в размере 200 000 долларов добавит 833 доллара к ежемесячному платежу. Поскольку остаток выплачивается ежемесячными платежами, процентная часть вашего платежа уменьшается.

Поскольку остаток выплачивается ежемесячными платежами, процентная часть вашего платежа уменьшается.

Узнать о

Частное ипотечное страхование (PMI)

Рассчитывается ежегодно как процент от первоначальной суммы ипотечного кредита на основе вашего кредитного рейтинга и первоначального взноса. PMI защищает кредитора в случае, если вы не платите по ипотечному кредиту, и обычно это стоит 0,5% от вашего кредита каждый месяц. Дополнительные расходы не относятся к выплате по ипотечному кредиту. В большинстве случаев вы можете избежать PMI, если сделаете скидку 20% на покупку дома.

Узнать о

Страхование домовладельца

Обычно требуется для любой ипотеки. Премия обычно включается в ежемесячный платеж по ипотечному кредиту. Стоимость и покрытие варьируются в зависимости от штата и стоимости дома. Получите профессиональную консультацию, чтобы убедиться, что у вас есть надлежащее покрытие. Страховка домовладельца может покрыть расходы на ремонт или восстановление из-за повреждений, вызванных такими событиями, как пожар, ураган, град, молния, кража или вандализм. Он также может защитить ваши вещи в вашем доме, такие как одежда, мебель и электроника.

Он также может защитить ваши вещи в вашем доме, такие как одежда, мебель и электроника.

Узнать о

Сборы товарищества собственников жилья (ТСЖ)

Плата за членство в товариществе домовладельцев. Ассоциация домовладельцев — это организация в спланированном сообществе, которая поддерживает и укрепляет правила для собственности в своей юрисдикции. Приобретая недвижимость в таком сообществе, домовладелец соглашается с правилами и сборами ТСЖ. ТСЖ сохраняют значительную юридическую власть над владельцами собственности в отношении внешних условий дома.

Узнать о

Ежемесячно оплата

Сумма, которую вы ежемесячно платите по ипотеке, страховке домовладельца и взносам за ТСЖ. Этот платеж должен составлять не более 25% от вашей ежемесячной заработной платы . Это оставляет достаточно места в вашем бюджете для достижения других целей, таких как откладывание денег на пенсию или откладывание денег на обучение вашего ребенка в колледже.

Узнать о

Налог на недвижимость

Налоги, которые вы должны заплатить на основе государственной оценки вашей собственности. Обычно они включаются в ежемесячный платеж по ипотеке. Налоги на недвижимость сильно различаются в зависимости от местоположения и стоимости дома.

Использование ипотечного калькулятора

Использование онлайн-калькулятора ипотечного кредита поможет вам быстро и точно рассчитать ежемесячный платеж по ипотечному кредиту, используя всего несколько фрагментов информации. Он также может показать вам общую сумму процентов, которые вы будете платить в течение срока действия ипотеки.

Поймите свой ипотечный платеж

Ежемесячный платеж по ипотечному кредиту состоит из множества различных расходов. Разбивка платежей нашего ипотечного калькулятора может показать вам, куда именно пойдет ваш предполагаемый платеж: основная сумма и проценты (P&I), страхование домовладельца, налоги на недвижимость и частное ипотечное страхование (PMI).

Сравните различные типы ипотечных кредитов

Не знаете, какая ипотека вам подходит? Воспользуйтесь нашим ипотечным калькулятором, чтобы оценить стоимость различных типов кредитов и сравнить проценты, выплачиваемые по 15-летней и 30-летней ипотеке. Вы можете быть удивлены, увидев, сколько вы можете сэкономить на процентах, взяв 15-летнюю ипотеку с фиксированной ставкой.

Рассчитайте первоначальный взнос

Думаете, что предложить на дом? Измените цену дома в кредитном калькуляторе, чтобы увидеть, укладывается ли ваш бюджет ниже или выше запрашиваемой цены.

Вы также можете воспользоваться нашим калькулятором платежей по ипотечным кредитам, чтобы оценить влияние более высокого первоначального взноса. Более высокий первоначальный взнос снизит ваши ежемесячные платежи не только потому, что это уменьшит сумму денег, которую вы занимаете, но и потому, что это может помочь вам претендовать на более низкую процентную ставку. В некоторых случаях первоначальный взнос в размере не менее 20% от покупной цены дома может помочь вам избежать оплаты частного ипотечного страхования (PMI).