Содержание

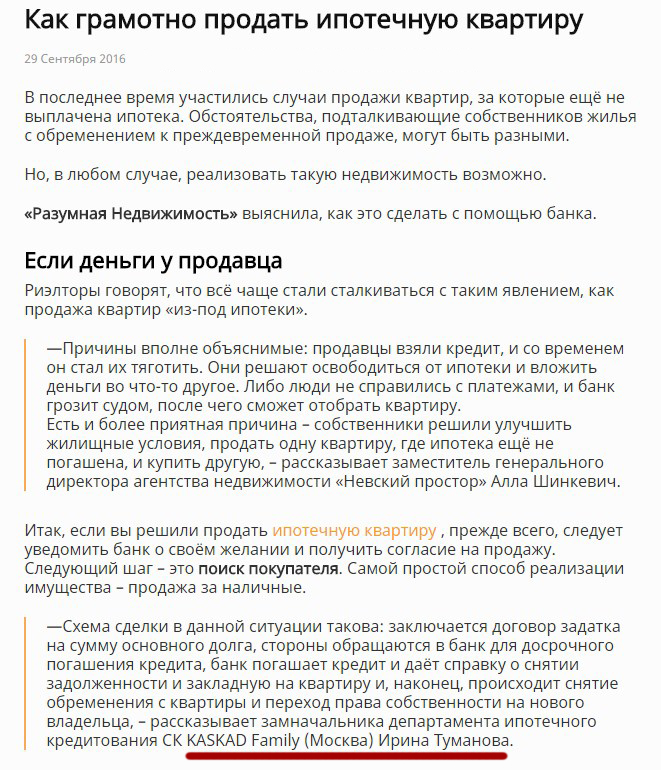

Можно ли сдать квартиру в ипотеке и как

Рассказываем, что нужно знать, если вы решили сдавать залоговую недвижимость

Фото: Tero Vesalainen\shutterstock

Ипотека — серьезное испытание для бюджета. Если ипотечная квартира не единственное жилье, то можно сдать ее в аренду и покрыть деньгами нанимателей свой кредит или его часть.

Однако существует ряд ограничений на сдачу в аренду залогового жилья. Вместе с юристами рассказываем о нюансах, которые нужно знать, если вы решили сдавать недвижимость, находящуюся в залоге у банка.

Сдача в аренду без договора запрещена

www.adv.rbc.ru

Сдача квартиры «в черную» запрещена законом. «Вы должны помнить, что сдача квартиры без договора — это риск привлечения к уголовной ответственности за незаконное предпринимательство, риск начисления вам налогов за весь период сдачи квартиры, а также штрафов и пеней», — рассказал юрист компании АО «БОН Инвестиции» Михаил Игнатьев.

Кроме того, указанные обстоятельства с высокой долей вероятности станут основанием для досрочного истребования с вас банком суммы кредита, подчеркнул Игнатьев. Он уточнил, что если вы не выполните данное требование, то кредитная организация может через суд взыскать заложенное имущество.

Он уточнил, что если вы не выполните данное требование, то кредитная организация может через суд взыскать заложенное имущество.

Читайте также: Что делать с ипотекой в случае потери дохода

Банк может проверить ипотечную квартиру

Необходимо помнить, что банк вправе без вашего согласия проверять состояние предмета залога, в том числе на предмет его сдачи в аренду без согласия кредитной организации, подчеркнул Игнатьев. На практике такое случается чрезвычайно редко, однако это не означает, что риска нет, особенно с учетом постоянного развития технологий, поэтому лучше защитить себя и свое жилье, заключив официальный договор аренды, отметил юрист.

Читайте также: Риелторы назвали средний срок ипотеки в Москве

В договоре может быть запрет на аренду

Перед тем как опубликовать объявление об аренде квартиры, необходимо внимательно изучить договор ипотеки и кредитный договор с банком, советуют юристы.

В соответствии со ст. 346 Гражданского кодекса РФ, залогодатель вправе передавать заложенное имущество во временное владение и пользование без согласия залогодержателя, в случае если иное не предусмотрено договором ипотеки, рассказал Игнатьев. Он уточнил, что если такое положение в договоре прописано, необходимо либо уведомить банк, либо получить его согласие (в зависимости от содержания договора).

346 Гражданского кодекса РФ, залогодатель вправе передавать заложенное имущество во временное владение и пользование без согласия залогодержателя, в случае если иное не предусмотрено договором ипотеки, рассказал Игнатьев. Он уточнил, что если такое положение в договоре прописано, необходимо либо уведомить банк, либо получить его согласие (в зависимости от содержания договора).

«Помните: подписывая договор с банком, вы соглашаетесь с его условиями. А значит, при их нарушении последует соответствующая санкция. Например, банк может обратить взыскание на заложенное имущество (от 16.07.1998 102-ФЗ, ст. 78)», — уточнила председатель коллеги адвокатов «Сулим и партнеры» Ольга Сулим.

Подписывая договор с банком, вы соглашаетесь с его условиями. А значит, при их нарушении последует соответствующая санкция

(Фото: Maksim Safaniuk\shutterstock)

Читайте также: Как получить ипотеку по двум документам

Если нет запрета, нужно получить разрешение

Кредитная организация может и не указать особых условий и ограничений по поводу аренды. В таком случае, если вы хотите сдать ипотечную квартиру, рекомендуется получить официальное согласие залогодержателя, подчеркнула Сулим. При подписании договора аренды стоит отдельно прописать, что квартира в залоге у банка, пояснила юрист. По ее словам, затем необходимо отнести один экземпляр в кредитную организацию.

В таком случае, если вы хотите сдать ипотечную квартиру, рекомендуется получить официальное согласие залогодержателя, подчеркнула Сулим. При подписании договора аренды стоит отдельно прописать, что квартира в залоге у банка, пояснила юрист. По ее словам, затем необходимо отнести один экземпляр в кредитную организацию.

Ставить банк в известность необязательно, если не страшны последствия. «Представим, что ипотечная квартира была все-таки сдана в аренду, но без ведома залогодержателя. При конфликте с соседями или арендаторами банк узнает о том, что без его согласия квартира была сдана в аренду. Ну а затем залогодателя ждут весьма неприятные последствия. Риск в данном случае совсем необоснован, ведь большинство банков идут навстречу и дают согласие на сдачу в аренду ипотечной квартиры», — объяснила Ольга Сулим.

Читайте также: Риелторы сообщили о росте продаж квартир с обременением в Москве

Банки приветствуют сдачу в аренду до года

В целом банки часто не против сдачи квартиры в аренду на короткий срок, утверждает Игнатьев из компании «БОН Инвестиции». «Это срок — не более одного года. Такой договор не нужно регистрировать, и, соответственно, обременение нельзя будет увидеть в ЕГРН», — пояснил эксперт.

«Это срок — не более одного года. Такой договор не нужно регистрировать, и, соответственно, обременение нельзя будет увидеть в ЕГРН», — пояснил эксперт.

Другим преимуществом сдачи в аренду для банка является получение заемщиком дополнительных доходов, отметил юрист. Он пояснил, что это будет способствовать стабильности кредитных платежей.

Резюмируя, можно сказать, что, перед тем как сдавать в аренду ипотечную квартиру, необходимо:

- проверить требование договора ипотеки о необходимости получения согласия банка;

- если оно требуется, сделать официальный запрос в банк о разрешении на сдачу в аренду;

- после получения такого разрешения заключить договор на срок не более года;

- заплатить все необходимые налоги и сборы, чтобы не получить штраф или не лишиться квартиры.

Читайте также: Льготную ипотеку продлили. Что будет с ценами и спросом на новостройки

Можно ли сдавать квартиру взятую в ипотеку?

Статья подготовлена компанией Ипотека Live. Если требуется помощь в ипотеке, обращайтесь. Также Вы можете пройти экспресс-тест для оценки ваших шансов на ипотеку. Спасибо, полезного чтения.

Если требуется помощь в ипотеке, обращайтесь. Также Вы можете пройти экспресс-тест для оценки ваших шансов на ипотеку. Спасибо, полезного чтения.

Оставить заявку

Содержание:

- Можно ли сдавать квартиру, взятую в ипотеку

- Что делать, если банк против

Можно ли сдавать квартиру, взятую в ипотеку

После того, как банк и клиент заключают кредитный договор и договор купли-продажи проходит регистрацию в Росреестре, право собственности на недвижимость переходит к заемщику. При этом вплоть до полного погашения займа в банке хранится залоговая закладная на ипотечную квартиру. Этот документ накладывает следующие ограничение на использование объекта владельцем:

- нельзя дарить квартиру без согласия кредитора;

- нельзя продавать полностью или долями залоговую недвижимость без согласия кредитора;

- нельзя производить обмен залоговой недвижимости без разрешения кредитора.

В случае необходимости собственник может продать или подарить ипотечную квартиру. Правда, обременение на сделку банк снимет только в случае полного погашения долга. Нет долгов — нет обязанностей. А как обстоят дела с разрешением на сдачу залогового жилья в аренду? Ведь аренда не приводит к возникновению прав третьих лиц на ипотечную жилплощадь.

Правда, обременение на сделку банк снимет только в случае полного погашения долга. Нет долгов — нет обязанностей. А как обстоят дела с разрешением на сдачу залогового жилья в аренду? Ведь аренда не приводит к возникновению прав третьих лиц на ипотечную жилплощадь.

Российское правительство в законодательной форме закрепило возможность сдачи залогового жилья. Согласно закону об ипотеке, собственник имеет право зарабатывать на аренде. При этом существуют следующие ограничения:

- жилое помещение нельзя сдавать как офис, а офис нельзя сдавать как жилую квартиру;

- срок аренды не должен превышать срок действия ипотечного договора;

- собственник, сдающий жилье в аренду, не обязан регистрироваться как ИП: владелец получает прибыль и платит с нее подоходный налог как физлицо;

- если договор ипотеки запрещает сдачу квартиры в аренду, заемщик не должен нарушать это положение.

Прежде чем брать жилищный заем, прочтите банковское соглашение. В зависимости от конкретного банка, возможны следующие варианты:

- в договоре отсутствуют сведения о позиции банка по отношению к сдаче жилья в аренду, либо аренда разрешена ипотечным соглашением.

Этот вариант — оптимальный для будущего арендодателя;

Этот вариант — оптимальный для будущего арендодателя; - собственник имеет право сдавать жилье в аренду на определенных условиях. Например, срок сдачи может быть ограничен по времени;

- ипотечный договор запрещает сдавать недвижимость в аренду третьим лицам.

Этот вариант — оптимальный для будущего арендодателя;

Этот вариант — оптимальный для будущего арендодателя;Для тех, кто изначально планирует зарабатывать на своей недвижимости, наиболее приемлемы первый и второй варианты. После оформления займа необходимо получить у банка официальное разрешение на сдачу жилья, и можно заселять жильцов.

Многих интересует вопрос, можно ли сдавать в аренду квартиру в ипотеке от Сбербанка. Позиция Сбера и ВТБ по отношению к этому вопросу скорее отрицательная. Поэтому заемщики нередко сдают квартиры, не сообщая об этом кредитору. С другой стороны, есть банки, которые открыты к диалогу и позволяют клиентам зарабатывать на аренде. Например, Связь-банк, Дельтакредит и некоторые другие банки готовы идти клиентам на уступки.

При выборе кредитной организации лучше сразу уточнять отношение кредитора к жильцам в залоговой недвижимости. На первом этапе оформления займа кредитор не интересуется, каким именно образом заемщик планирует использовать покупаемое жилье. Проблемы могут начаться, если будут просрочки по выплатам. Тогда сотрудник банка наверняка наведается проверить залоговое жилье. При обнаружении неофициальной сдачи в аренду могут быть серьезные санкции. Например, банк потребует в срочном порядке погасить задолженность, и собственнику придется продавать квартиру по заниженной цене.

На первом этапе оформления займа кредитор не интересуется, каким именно образом заемщик планирует использовать покупаемое жилье. Проблемы могут начаться, если будут просрочки по выплатам. Тогда сотрудник банка наверняка наведается проверить залоговое жилье. При обнаружении неофициальной сдачи в аренду могут быть серьезные санкции. Например, банк потребует в срочном порядке погасить задолженность, и собственнику придется продавать квартиру по заниженной цене.

Что делать, если банк против

Если в ипотечном соглашении отчетливо прописано, что заемщик не имеет права сдавать недвижимость, собственник может рискнуть и искать арендаторов без разрешения. Если сотрудники банка придут с проверкой и обнаружат в залоговой квартире третьих лиц, от заемщика могут потребовать досрочно погасить кредит. Однако если заемщик исправно платит, банк вряд ли побеспокоит добросовестного клиента визитом. Получается, что нарушитель полагается на авось. С точки зрения закона, это неправильно.

Лайфхаки для тех, кому банк отказывается выдать разрешение на аренду ипотечного жилья:

- когда одно физлицо сдает жилье другому физлицу, с юридической точки зрения должен оформляться договор найма, а не аренды. Оптимально, чтобы такой договор был в одном экземпляре и хранился у собственника. На случай проверки это защитит от необходимости декларировать полученный доход перед банком. Акт передачи имущества тоже лучше составлять в единственном экземпляре и хранить у себя;

- если квартиросъемщики согласны, можно заключить договор безвозмездного найма. Согласно такому документу жильцы не платят за проживание и готовы освободить жилплощадь в течение 2-3 суток.

Практика показывает, что сдавать ипотечное жилье в аренду выгодно и удобно. Таким образом, квартира сама себя окупает, а владельцу остается следить за сохранностью имущества и вовремя погашать платежи в банке.

Можно ли сдавать квартиру взятую в ипотеку в 2022 году? Сдача ипотечной квартиры в аренду

Ипотечное кредитование является одним из самых распространенных способов приобретения недвижимости. Преимуществами такого варианта приобретения квартиры является возможность получения долгого и относительно дешевого кредита.

Преимуществами такого варианта приобретения квартиры является возможность получения долгого и относительно дешевого кредита.

При этом, учитывая, что залогом по договору ипотеки выступает сам объект недвижимости, это позволяет заемщику не рисковать уже имеющимся у него имуществом. В то же время, право собственности на находящуюся под ипотекой недвижимость ограничено.

Одним из таких ограничений является запрет на сдачу квартиры в аренду, что существенно снижает возможности собственника по получению прибыли, если сам он не собирается жить в приобретенной квартире. Рассмотрим подробнее, можно ли сдавать квартиру, взятую в ипотеку и как это сделать правильно.

Можно ли сдавать ипотечную квартиру в аренду?

Очень часто заемщики бывают удивлены, почему нельзя сдавать квартиру в аренду по договору ипотеки. Проблема для банка состоит в том, что договор аренды является действительным даже в случае, если вы перестанете платить за квартиру, и она перейдет к банку. Недобросовестные заемщики пользовались таким положением закона, заключая договор аренды недвижимого имущества на несколько десятилетий вперед с аффилированными структурами, фактически сохраняя контроль над объектом недвижимости.

Недобросовестные заемщики пользовались таким положением закона, заключая договор аренды недвижимого имущества на несколько десятилетий вперед с аффилированными структурами, фактически сохраняя контроль над объектом недвижимости.

Чтобы предотвратить подобную незаконную практику, многие банковские учреждения стали вносить в ипотечный договор положение о невозможности сдачи в аренду объекта ипотеки.

Такое положение вещей серьезно ударило по многим инвесторам, которые планировали купить квартиру в ипотеку и сдавать ее. Новые правила банков заставили их пересчитать, выгодно ли покупать в 2022 году квартиру, не имея возможностей сдать ее в аренду. Ответ во многих случаях был отрицательным, что существенно ударило по рынку первичной жилой недвижимости. Как сдать квартиру в ипотеке и чем грозит нанимателю и собственнику такой договор?

Существует три возможных варианта правомочности собственника относительно распоряжения квартирой, сдающейся в аренду:

- Сдача ипотечной квартиры в аренду прямо разрешена банком или же договор не содержит каких-либо положений по этому поводу. В таком случае, стороны договора аренды могут абсолютно свободно определять условия и порядок аренды квартиры, находящейся под ипотекой.

- Аренда квартиры возможна при выполнении определенных условий. В договоре ипотеки может быть прописана возможность заключения договора аренды недвижимости по согласованию с банковским учреждением. Также в договоре ипотеки часто прописывают ограничение максимального срока договора аренды, а также невозможность его автоматического продления.

- Сдача квартиры в аренду прямо запрещена ипотечным соглашением. В этом случае, любые действия заемщика, направленные на то, чтобы сдать квартиру в ипотеке, будут признаны незаконными.

В таком случае, стороны договора аренды могут абсолютно свободно определять условия и порядок аренды квартиры, находящейся под ипотекой.

В таком случае, стороны договора аренды могут абсолютно свободно определять условия и порядок аренды квартиры, находящейся под ипотекой.Как сдать квартиру в аренду в случае запрета банка?

Даже если в договоре существует запрет на сдачу недвижимости, находящейся под ипотекой, в аренду, есть несколько вариантов для того чтобы сдать квартиру в аренду, даже при формальном запрете банка.

Так, можно попробовать договориться с банком о пересмотре договора ипотеки. Мотивируйте это тем, что без денег от аренды квартиры вы не сможете вовремя выполнять все обязательства по договору ипотеки. Страх получить проблемную задолженность мотивирует большинство банковских учреждений пойти на разумный компромисс.

Мотивируйте это тем, что без денег от аренды квартиры вы не сможете вовремя выполнять все обязательства по договору ипотеки. Страх получить проблемную задолженность мотивирует большинство банковских учреждений пойти на разумный компромисс.

Наконец, можно сдать квартиру в аренду, не информируя об этом банк. Как известно, большинство договоров аренды в России заключаются в устной форме. Несмотря на то, что законодательство требует заключения письменного договора, собственник и наниматель, доверяя друг другу, часто оставляет договор устным.

В таком случае, у банка нет шансов доказать, что такой договор вообще имел место. Поэтому, в случае запрета банка на аренду квартиры, находящейся в ипотеке, такую квартиру можно фактически сдавать в аренду, однако следует избегать заключения письменного договора аренды.

Риски

Риски от незаконного договора аренды несет не только арендодатель, но и арендатор. Поэтому в интересах арендатора заранее уточнить, находится ли квартира под ипотекой. В случае, если квартира является предметом залога по договору ипотеки, стоит узнать, разрешает ли Сбербанк или иной банк, являющийся держателем ипотеки, сдавать эту квартиру в аренду. Если сдача квартиры в аренду запрещена ипотечным договором, возникают основания для признания договора аренды недействительным, что повлечет за собой досрочное выселение арендатора.

В случае, если квартира является предметом залога по договору ипотеки, стоит узнать, разрешает ли Сбербанк или иной банк, являющийся держателем ипотеки, сдавать эту квартиру в аренду. Если сдача квартиры в аренду запрещена ипотечным договором, возникают основания для признания договора аренды недействительным, что повлечет за собой досрочное выселение арендатора.

Таким образом, отвечая на вопрос можно ли сдавать квартиру купленную в ипотеку, следует отметить, что реальная возможность сдачи такой квартиры существует в любом случае, а юридическая – лишь при условии наличия соответствующей договоренности с банком. К счастью, на рынке финансовых услуг достаточно учреждений, разрешающих сдачу недвижимости в аренду, поэтому при заключении договора ипотеки, рекомендуем выбирать именно те банки, которые не запрещают собственнику извлекать доход из своего имущества.

Видео: Покупка квартиры для сдачи в аренду

Как сдать дом в аренду?

Если вы являетесь владельцем-арендодателем и думаете о переезде из своего дома, независимо от того, въезжаете ли вы с партнером, путешествуете или переезжаете по работе, вы можете решить, продавать ли его или сдавать в аренду.

Возможно, вы захотите сдать свою собственность в аренду, надеясь, что она окажется хорошей инвестицией, или вы можете решить временно сдать ее в аренду, если вам трудно ее продать.

Какой бы ни была причина, по которой вы сдаете свое имущество в аренду, вам необходимо учитывать множество моментов.

Читайте дальше, чтобы узнать, как сдать свой дом в аренду и что вам нужно сделать, прежде чем вы сможете приветствовать своих первых жильцов.

В этом руководстве основное внимание уделяется тому, что делать, если вы думаете о сдаче в аренду недвижимости, в которой вы раньше жили; если вы думаете о покупке недвижимости с единственной целью сдачи ее в аренду, см. наше руководство по ипотечным кредитам для получения дополнительной информации.

Должен ли я сдавать свой дом в аренду?

Существует много причин, по которым вы можете захотеть сдать свой дом в аренду, но прежде чем принимать решение, вам необходимо понять финансовые и юридические последствия того, чтобы стать арендодателем, чтобы решить, является ли сдача вашего дома жизнеспособным вариантом для вас.

Некоторые владельцы предпочитают сдавать свою собственность в аренду, чтобы получить дополнительный источник дохода, также надеясь, что дом со временем вырастет в цене, и они смогут продать его по более высокой цене.

Однако это не так просто, как получать регулярный доход и получать прибыль. Вы должны иметь в виду, что быть арендодателем сопряжено с многочисленными расходами и обязанностями, а также что существует риск того, что ваша собственность может со временем упасть в цене.

Не каждый обязательно захочет стать арендодателем; некоторые домовладельцы сдадут свой дом просто потому, что это лучшее решение для их нужд.

Например, если ваш дом долго не продается или вы временно уезжаете по работе, вы можете стать одним из многих «случайных арендодателей» на рынке недвижимости. Поскольку вам все равно нужно будет выплачивать текущие ипотечные платежи после того, как вы съедете или пока ждете продажи, вы можете в конечном итоге заплатить за два объекта недвижимости. В этих случаях возможным решением может быть временная сдача вашего дома в аренду для покрытия его расходов.

В этих случаях возможным решением может быть временная сдача вашего дома в аренду для покрытия его расходов.

Прежде чем вы начнете процесс сдачи вашей собственности в аренду, вы должны убедиться, что вы можете с комфортом позволить себе все расходы арендодателя, а также собственные расходы на проживание. Если вы планируете купить новый дом для себя с помощью ипотеки, вам нужно будет накопить на депозит и убедиться, что вы сможете управлять этими выплатами в дополнение к расходам на аренду недвижимости.

Агенты по аренде жилья могут помочь вам понять, является ли аренда вашего дома реальным вариантом, предоставив вам представление об уровне спроса в вашем районе и о том, сколько арендной платы вы можете взимать за свою недвижимость.

В этом руководстве будет указано, может ли сдача вашего имущества в аренду реально покрыть все ваши предполагаемые расходы арендодателя, включая:

- Платежи по ипотеке (и любые другие сборы кредитора)

- Гонорары агента по сдаче в аренду

- Текущее техническое обслуживание и аварийный ремонт

- Страхование арендодателя

- Первоначальные расходы на приведение вашей собственности в пригодное для арендаторов состояние, например. отделка, уборка, проверка безопасности

отделка, уборка, проверка безопасности

отделка, уборка, проверка безопасностиВам также необходимо учитывать налоговые последствия. Ваш доход от аренды будет добавлен к вашему другому доходу, чтобы определить, какую ставку налога вы платите, и это может подтолкнуть вас к более высокой налоговой группе. Помните, что если вы продаете недвижимость после сдачи ее в аренду, вам также может потребоваться уплатить налог на прирост капитала.

Нужно ли мне сообщать своему ипотечному кредитору, что я сдаю свой дом в аренду?

Да, если вы решите сдать свою недвижимость в аренду, вам нужно будет сообщить об этом своему ипотечному кредитору. Вы не сможете сдать свою недвижимость на условиях жилищной ипотеки, поэтому сдача ее в аренду без предварительного разрешения вашего кредитора может нарушить этот договор.

Если вы хотите сдать свой дом в аренду только на временной основе, некоторые кредиторы могут дать вам согласие на сдачу в аренду. Это соглашение, которое позволит вам временно сдать в аренду вашу собственность, но получение этого согласия будет зависеть от ваших причин, по которым вы этого хотите, и вашего финансового положения.

Кредитор может взимать с вас плату либо в виде дополнительных процентов, и согласие будет действительным только в течение определенного периода времени. По истечении срока действия соглашения вы можете получить продление, если это необходимо, или вы можете перейти на ипотеку с выкупом, если вы хотите продолжать сдавать свой дом в аренду.

Согласие на сдачу в аренду не является долгосрочным средством сдачи в аренду вашей собственности, а скорее краткосрочным решением, по крайней мере, для покрытия расходов, если вы столкнетесь с перспективой выплаты ипотечного кредита за пустой дом.

Это означает, что вам не нужно постоянно переходить на ипотечный кредит, но вам все равно придется иметь дело со всеми другими расходами и юридическими процедурами, связанными со сдачей недвижимости в аренду.

Некоторые кредиторы могут отказать в выдаче разрешения на сдачу в аренду, если вы должны соответствовать определенным критериям, чтобы иметь право на получение кредита, например, владение ипотекой в течение минимального периода времени или владение определенной долей в собственности.

Если вы не можете получить это согласие или хотите сдать свою недвижимость в аренду на длительный период времени, вам необходимо перейти на ипотечный кредит с правом выкупа либо с вашим существующим кредитором, либо с новым кредитором. , и оплатить любые сборы, которые вы можете понести.

Процесс получения ипотечного кредита на покупку с целью сдачи в аренду вашего нынешнего дома при одновременной покупке нового дома с помощью ипотечного кредита иногда называют «сдачей в аренду».

Как оформить ипотечный кредит на покупку с целью сдачи в аренду?

Независимо от того, получаете ли вы ипотечный кредит на покупку новой недвижимости или переходите с ипотечного кредита, вам все равно необходимо выполнить требования кредитора и пройти обычный процесс подачи заявки.

Критерии для ипотечных кредитов на покупку с целью сдачи в аренду, как правило, более строгие, чем для жилищных ипотечных кредитов, при этом право на получение кредита зависит от вашего кредитного рейтинга, дохода и размера арендной платы, а также других факторов.

Из-за дополнительного риска, связанного с покупкой с целью сдачи в аренду, кредиторы могут более неохотно одобрять заявки. В результате вам часто придется вносить более крупный депозит (25-40% от стоимости недвижимости), а также могут взиматься более высокие комиссии и процентные ставки, чем при жилищной ипотеке.

Большинство ипотечных кредитов на покупку с целью сдачи в аренду выдаются только под проценты, что означает, что вы платите только проценты по кредиту каждый месяц, а затем выплачиваете оставшуюся часть капитала в конце срока. Арендодатели часто продают недвижимость, чтобы заплатить эту сумму.

И вы, и ваш ипотечный кредитор должны быть уверены, что вы реально можете позволить себе ипотечный кредит на покупку с целью сдачи в аренду, и что вы все равно сможете покрыть расходы, если ваша недвижимость пустует в течение определенного периода времени.

Как сдать дом в аренду?

Если в настоящее время вы находитесь на стандартной жилищной ипотеке, то, прежде чем сдать свой дом в аренду, вам необходимо сообщить об этом своему ипотечному кредитору и убедиться, что вам разрешено сдавать свою недвижимость в аренду.

Конечно, если вы полностью владеете домом и у него нет ипотеки, вы можете сдавать его в аренду по своему усмотрению.

Но, независимо от того, являетесь ли вы собственником жилья, имеете согласие на сдачу в аренду или ипотечный кредит, вам необходимо убедиться, что ваша недвижимость находится в подходящем состоянии для сдачи ее арендаторам. Чтобы убедиться, что он соответствует требуемым стандартам, вам необходимо:

- Получить сертификат газовой безопасности от зарегистрированного инженера

- Получить сертификат энергоэффективности

- Убедиться, что любые электрические установки/приборы в собственности соответствуют стандартам безопасности

- Сделать убедиться, что здание и любая обстановка соответствуют правилам пожарной безопасности

- Установка детекторов дыма

Дополнительную информацию о ваших обязанностях как домовладельца можно найти на правительственном веб-сайте.

Многие домовладельцы нанимают агента по сдаче в аренду, чтобы он занимался всем, в обмен на процент от дохода от аренды. Агенты по сдаче в аренду могут сэкономить арендодателям много времени, поскольку они могут:

Агенты по сдаче в аренду могут сэкономить арендодателям много времени, поскольку они могут:

- Рекламировать недвижимость

- Работать напрямую с арендаторами, в том числе решать любые проблемы или чрезвычайные ситуации

- Организовывать оформление документов, таких как проверка кредитоспособности и рекомендации, а также договор аренды

- Защитите депозиты ваших арендаторов с помощью схемы арендных депозитов

- Организуйте обслуживание и проверки имущества, например, годовое обслуживание котлов

Арендодатели могут управлять всем этим самостоятельно. Однако, если вы не пользуетесь услугами агента по сдаче в аренду, вам следует вступить в ассоциацию арендодателей или схему аккредитации, чтобы показать, что вы поддерживаете профессиональные стандарты, и чтобы быть в курсе любых изменений в правилах и положениях по сдаче в аренду.

Когда вы сдаете свой дом в аренду, вам также необходимо связаться со своей страховой компанией, так как ваш действующий полис страхования жилья не покрывает дополнительные риски, связанные со сдачей жилья в аренду. Страхование арендодателя может обеспечить покрытие зданий и их содержимого, а также конкретное покрытие, такое как потеря арендной платы, чрезвычайная ситуация в доме и ответственность владельцев собственности.

Страхование арендодателя может обеспечить покрытие зданий и их содержимого, а также конкретное покрытие, такое как потеря арендной платы, чрезвычайная ситуация в доме и ответственность владельцев собственности.

Должен ли я снять комнату в своем доме?

Чтобы получить дополнительный доход, не сдавая в аренду всю собственность, вы можете арендовать комнату в собственном доме.

Вы можете зарабатывать до 7 500 фунтов стерлингов в год, не облагаемые налогом, приняв жильца и выбрав схему аренды комнаты, которая открыта как для арендаторов, так и для арендаторов (при условии, что их договор позволяет это), которые хотят сдать меблированное жилье.

Прежде чем принять жильца, вам необходимо убедиться, что вы имеете право арендовать комнату в соответствии с вашими договорами об ипотеке и страховании, и внести необходимые исправления.

Как и при сдаче в аренду всего имущества, как арендодатель, вы будете нести ответственность за содержание имущества и обеспечение его безопасности и в подходящем для жильца состоянии, а также за уплату муниципального налога и любых счетов за коммунальные услуги.

Каковы плюсы и минусы сдачи дома в аренду?

Сдача дома в аренду имеет ряд преимуществ, в том числе:

- Позволяет путешествовать или жить в другом месте без необходимости платить за пустой дом

- Арендная плата дает вам регулярный дополнительный доход

- Ваш дом потенциально может расти в цене, пока вы ему позволяете

- Осязаемая долгосрочная инвестиция

- Это возможная альтернатива, если вы не можете продать свой дом

Однако эти преимущества сопряжены с определенными рисками. Некоторые из возможных минусов сдачи дома в аренду включают:

- Большие расходы, связанные с подготовкой недвижимости для арендаторов и сдачей ее в аренду

- Вы будете нести ответственность за весь ремонт и техническое обслуживание

- Сдача имущества в аренду и ответственность за его безопасность и содержание — это большое обязательство

- Может потребоваться много времени и множество правил и положений, чтобы быть в курсе (хотя агенты по сдаче в аренду могут помочь в этом)

- Риск того, что арендаторы могут нанести ущерб вашему собственность и/или неуплата арендной платы

- Риск того, что ваша собственность иногда будет пустовать, поэтому вам нужно будет иметь возможность покрыть любую потерю дохода от аренды

- Вероятность падения цен на недвижимость. Это может быть особой проблемой, если у вас есть ипотечный кредит на покупку с целью сдачи в аренду, поскольку продажа дома может не покрыть оставшийся капитал, оставшийся для оплаты, поэтому вам потребуется план, чтобы восполнить любой дефицит.

Это может быть особой проблемой, если у вас есть ипотечный кредит на покупку с целью сдачи в аренду, поскольку продажа дома может не покрыть оставшийся капитал, оставшийся для оплаты, поэтому вам потребуется план, чтобы восполнить любой дефицит.

Это может быть особой проблемой, если у вас есть ипотечный кредит на покупку с целью сдачи в аренду, поскольку продажа дома может не покрыть оставшийся капитал, оставшийся для оплаты, поэтому вам потребуется план, чтобы восполнить любой дефицит.Сколько арендной платы я должен брать?

Как правило, арендная плата, которую вы взимаете, должна быть как минимум на 25% выше, чем ваши ежемесячные платежи по ипотеке.

В качестве дополнительной информации вы можете посмотреть арендную плату, которую запрашивают аналогичные объекты недвижимости в вашем районе, но вы должны сами определить, какой доход от аренды вам нужен для покрытия ваших расходов.

Арендная плата должна быть более чем достаточной, чтобы с комфортом покрывать все ваши регулярные расходы, обеспечивать вас доходом и иметь некоторый излишек для покрытия любых непредвиденных расходов, таких как срочный ремонт, пропущенные арендные платежи и периоды без арендаторов.

Устанавливая арендную плату, вы также можете убедиться, что она может покрыть любые будущие увеличения процентных ставок по ипотечным кредитам, страхование или другие расходы.

Воспользуйтесь нашим ипотечным калькулятором, чтобы рассчитать размер арендной платы.

Что еще мне нужно учитывать?

Некоторые другие вопросы и моменты, которые вам нужно будет рассмотреть, когда вы решите арендовать свой дом, включают:

- Будьте готовы заплатить значительную сумму авансовых платежей, прежде чем вы даже начнете получать какой-либо доход от аренды.

- Вы сдадите свою недвижимость с мебелью или без?

- Включите ли вы коммунальные платежи в арендную плату?

- Перед вселением жильца составьте опись, с которой согласны обе стороны. Вы можете использовать его в конце срока аренды для разрешения любых разногласий по поводу любого ущерба и т. д.

- Помните, что если вы покупаете вторую недвижимость, стоимость гербового сбора будет на 3% выше стандартных ставок.

Сдача дома в ипотеку: руководство на 2022 год

Сдача дома в аренду может стать отличным способом дополнительного заработка. Но если у вас есть ипотечный кредит, вам необходимо убедиться, что ваш кредитор разрешает его, особенно если у вас есть кредит VA или FHA. Как правило, вы можете сдавать основное место жительства в аренду, прожив в нем 12 месяцев.

Но если у вас есть ипотечный кредит, вам необходимо убедиться, что ваш кредитор разрешает его, особенно если у вас есть кредит VA или FHA. Как правило, вы можете сдавать основное место жительства в аренду, прожив в нем 12 месяцев.

С появлением онлайн-приложений для аренды, таких как Airbnb, домовладельцы стали обычным делом сдавать свою недвижимость в аренду по крайней мере часть года. Многие домовладельцы предпочитают сдавать в аренду свободную комнату или даже весь дом, чтобы погасить ипотечный кредит. Несмотря на то, что это может показаться обычной практикой, некоторые кредиторы имеют строгие правила в отношении занятости, если вы все еще выплачиваете кредит. Вот взгляд на законность сдачи дома в аренду с ипотекой и все, что вы должны учитывать, прежде чем найти арендатора.

решёткаМожете ли вы сдать свой дом в аренду, если у вас есть ипотека?

Нет ничего противозаконного в аренде дома, пока у вас есть ипотечный кредит. Но разные кредиторы имеют разные правила, когда дело доходит до занятости. Таким образом, хотя это может быть законным, привлечение внешнего арендатора может нарушить условия кредита. В большинстве случаев вам нужно будет прожить в своем доме не менее 12 месяцев, прежде чем вы сможете сдавать его в аренду.

Таким образом, хотя это может быть законным, привлечение внешнего арендатора может нарушить условия кредита. В большинстве случаев вам нужно будет прожить в своем доме не менее 12 месяцев, прежде чем вы сможете сдавать его в аренду.

Не все ипотечные кредиты одинаковы. Многие кредиторы предпочитают сдавать в аренду домовладельцам, которые будут использовать недвижимость в качестве основного места жительства, потому что это менее рискованно, чем инвестиционная недвижимость. Те, кто вложил капитал в свои дома, имеют гораздо меньше шансов объявить дефолт, чем арендатор, который может внезапно исчезнуть и оставить арендодателя в затруднительном положении.

Таким образом, ипотека на основное место жительства, как правило, имеет более выгодные условия, чем ипотека на инвестиционную недвижимость, такие как более низкие процентные ставки и более простые условия. Кроме того, ожидается, что вы заявите о своих намерениях использовать собственность в своем приложении. Если это использование внезапно изменится, могут быть штрафы. Чтобы узнать точные правила, вам следует связаться со своим кредитором и узнать об их правилах привлечения арендаторов.

Чтобы узнать точные правила, вам следует связаться со своим кредитором и узнать об их правилах привлечения арендаторов.

решёткаКак снять дом с ипотекой

Вот несколько полезных советов, если вы планируете сдать свою недвижимость арендатору, пока у вас еще есть ипотечный кредит.

1. Ознакомьтесь с условиями вашего кредита

Первое, что вы должны сделать, это ознакомиться с условиями вашего кредита. Если у вас есть общий тип ипотеки, такой как кредит FHA или VA, условия должны быть доступны в Интернете. Кредиты FHA и USDA, например, требуют, чтобы владелец проживал в доме не менее года, за исключением определенных обстоятельств. Поэтому разумно провести исследование и выяснить, существуют ли какие-либо конкретные правила, запрещающие вам сдавать свою недвижимость в аренду.

2. Обратитесь в свою ипотечную компанию

Помимо ознакомления с условиями кредита, вам также следует проконсультироваться со своим кредитором. Возможно, в мелком шрифте было что-то, что вы могли пропустить, что мешало вам сдать недвижимость в аренду. Даже если аренда не запрещена напрямую, у них могут быть особые требования к арендаторам. Кроме того, вы захотите предоставить им обновленную контактную информацию, если вы больше не проживаете в резиденции постоянно.

Даже если аренда не запрещена напрямую, у них могут быть особые требования к арендаторам. Кроме того, вы захотите предоставить им обновленную контактную информацию, если вы больше не проживаете в резиденции постоянно.

3. Проконсультируйтесь с юристом или бухгалтером

Также может быть целесообразно поговорить с вашим юристом, коммерческим директором или бухгалтером. Юрист может дать несколько советов относительно местных законов об арендодателях и арендаторах, которые помогут вам избежать неприятностей при поиске претендентов. Кроме того, использование вашего дома в качестве инвестиционной собственности, а не основного места жительства, может иметь некоторые налоговые последствия. Таким образом, вы должны проконсультироваться со своим бухгалтером, прежде чем принимать какие-либо решения.

4. Поговорите со своим ТСЖ

Если вы живете в планируемом общественном или кондоминиумном здании, вы можете проконсультироваться с ассоциацией домовладельцев по поводу их правил в отношении арендаторов. Даже если ваш кредитор разрешает это, ТСЖ может иметь свои ограничения, о которых вам следует знать, чтобы избежать штрафов.

Даже если ваш кредитор разрешает это, ТСЖ может иметь свои ограничения, о которых вам следует знать, чтобы избежать штрафов.

hash-markАренда дома по ипотеке Часто задаваемые вопросы

Могу ли я сдать свой дом в аренду, если у меня есть кредит FHA?

Да, вы можете сдать свой дом в аренду с помощью кредита FHA, но не сразу. Вы не сможете претендовать на получение кредита FHA, если покупаете недвижимость с единственным намерением сдать ее в аренду. При закрытии дома вы должны подписать заявление, подтверждающее, что вы планируете переехать в дом в течение 60 дней. Кроме того, вы также должны проживать в резиденции не менее 12 месяцев после закрытия. Но по истечении этих 12 месяцев вы можете сдать его в аренду, если захотите. Существуют также смягчающие обстоятельства, которые позволяют вам уехать на законных основаниях менее чем через 12 месяцев, например, переезд в связи с работой.

Могу ли я сдать свой дом в аренду с кредитом VA?

Вы можете сдавать свой дом в аренду, если у вас есть кредит VA, если вы отвечаете требованиям кредитора, наиболее важным из которых является требование о занятости. Обычно это означает, что дом был вашим основным местом жительства в течение как минимум 12 месяцев, поэтому вы сможете арендовать дом только после того, как проживете в нем год.

Обычно это означает, что дом был вашим основным местом жительства в течение как минимум 12 месяцев, поэтому вы сможете арендовать дом только после того, как проживете в нем год.

Должен ли я сообщить своему кредитору, если я просто хочу сдать комнату в своем доме?

Это зависит от конкретного кредитора, но никогда не бывает плохой идеей. Хотя большинству кредиторов, вероятно, все равно, пока вы продолжаете занимать дом, у них могут быть определенные требования или им может понадобиться информация об арендаторе. Например, некоторые кредиторы требуют, чтобы все арендаторы имели ипотечную страховку на случай кражи или повреждения их имущества. Поэтому никогда не помешает быстро позвонить им и ознакомиться с их политикой в отношении арендаторов, даже если вы просто сдаете комнату.

Что произойдет, если вы сдаете недвижимость в ипотеку?

Вам нужно будет связаться со своим кредитором и подтвердить, что он согласен с договоренностью. Невыполнение этого требования может рассматриваться как нарушение договора и привести к судебному преследованию против вас. Некоторые кредиторы разрешат это до тех пор, пока вы уважаете условия кредита. Другие могут взимать с вас плату или корректировать условия ипотеки в соответствии с тем, что принято для инвестиционной недвижимости. Поэтому важно иметь четкий план и понимать возможные последствия, прежде чем принимать арендатора.

Некоторые кредиторы разрешат это до тех пор, пока вы уважаете условия кредита. Другие могут взимать с вас плату или корректировать условия ипотеки в соответствии с тем, что принято для инвестиционной недвижимости. Поэтому важно иметь четкий план и понимать возможные последствия, прежде чем принимать арендатора.

Сдача дома в ипотеку: 6 вещей, которые следует учитывать

Раскрытие информации рекламодателем

Джессика Уолрак

Обновлено 14 марта 2022 г.

Maskot/ Getty Images

Сдача в аренду вашего дома или даже просто комнаты может стать отличным способом получения дополнительного дохода. Но вам может быть интересно, могу ли я арендовать свой дом, если у меня есть ипотека? Смотря как. Возможно, вы не сможете сдать свой дом в аренду с текущей ипотекой, если ваш кредитор не разрешает это или предъявляет строгие требования к заселению.

Это руководство поможет вам понять, является ли сдача дома в ипотеку приемлемым вариантом в вашей ситуации, и поможет ответить на распространенные вопросы.

Могу ли я сдать свой дом в аренду, если у меня есть ипотечный кредит?

Вопросы разные – Могу ли я сдать свой дом в аренду по обычной ипотеке? Нужно ли менять ипотеку, чтобы сдать дом в аренду? И ответ может сбить с толку, потому что не существует общего правила, применимого ко всем ситуациям и ко всем кредиторам.

Когда вы получаете кредит, кредитор хочет знать, как вы собираетесь использовать имущество. Если вы будете занимать его лично, вы представляете меньший риск, чем тот, кто намеревается использовать его в качестве инвестиционной собственности и сдавать в аренду. По этой причине ипотечные кредиты, занимаемые владельцем, часто имеют более низкие первоначальные взносы, на них легче претендовать, и они предлагают более низкие процентные ставки.

Когда вы получаете ипотечный кредит, вы должны быть честны в своих намерениях в отношении собственности, иначе вас могут обвинить в мошенничестве с использованием жилья. Но что, если вы изначально планируете занять дом, а ваши планы меняются?

Если у вас есть ипотечный кредит, и вы решили сдать свой дом в аренду, это может быть вариантом. Вам необходимо связаться с вашим ипотечным кредитором, чтобы обсудить ситуацию. Некоторые ипотечные кредиторы позволят вам сдать свой дом в аренду с существующей ставкой и условиями. Однако некоторые могут взимать комиссию, заставлять вас ждать определенное время или требовать рефинансирования.

Вам необходимо связаться с вашим ипотечным кредитором, чтобы обсудить ситуацию. Некоторые ипотечные кредиторы позволят вам сдать свой дом в аренду с существующей ставкой и условиями. Однако некоторые могут взимать комиссию, заставлять вас ждать определенное время или требовать рефинансирования.

Точно так же некоторые кредитные программы могут иметь ограничения. Например, если у вас есть ссуда USDA или FHA, владение владельцем требуется в течение одного года, если у вас нет смягчающих обстоятельств, таких как необходимость переехать для работы.

Каждому кредитору разрешено устанавливать свои собственные правила, поэтому обязательно свяжитесь с вашим кредитором и просмотрите свой контракт, чтобы понять все тонкости вашего обязывающего соглашения.

Сдача в аренду дома, на который у вас есть ипотечный кредит

Аренда дома, на который у вас есть ипотечный кредит, может быть немного сложнее, чем аренда дома, которым вы владеете, но вы все равно можете это сделать, если немного спланируете. Вот несколько советов, которые помогут вам легально сдать в аренду свой дом (или даже свободную спальню).

Вот несколько советов, которые помогут вам легально сдать в аренду свой дом (или даже свободную спальню).

- Изучите ограничения вашего кредита. Чтобы выяснить, возможна ли аренда вашего дома, изучите тип вашего кредита (обычный, FHA и т. д.) и посмотрите, есть ли какие-либо ограничения на аренду. Например, Министерство сельского хозяйства США не всегда разрешает заемщикам сдавать в аренду свои лишние спальни для получения дополнительного дохода. Если вы недавно купили свой дом, вам также следует выяснить, есть ли в вашем кредите какие-либо требования по размещению, которые вам, возможно, необходимо выполнить, прежде чем вы сможете сдать его в аренду.

- Прочтите свой ипотечный договор. Ваш кредитор может ввести ограничения на аренду или полностью запретить ее. Чтобы лучше понять политику, с которой вы имеете дело, просмотрите свой ипотечный договор.

- Сообщите ипотечной компании об аренде. Выполнив домашнее задание, свяжитесь со своей ипотечной компанией, чтобы обсудить эту идею. Даже если ваш ипотечный договор не запрещает аренду, вам все равно следует проконсультироваться со своим кредитором. Могут быть дополнительные требования к аренде, которые не были упомянуты в вашем договоре, например, наличие у ваших арендаторов страховки арендатора. Вам также нужно будет уведомить свою ипотечную компанию об изменении адреса, если вы переезжаете, чтобы вы могли получать важные сообщения и ежемесячные счета.

- Узнайте в ТСЖ о правилах аренды. Некоторые ассоциации домовладельцев не разрешают сдачу жилья в аренду или налагают на нее определенные ограничения, например требуют, чтобы совет проводил проверку потенциальных арендаторов. Вы можете быть оштрафованы, если нарушите правила, поэтому, если у вас есть ТСЖ, рекомендуется также проверить их.

- Изучение права арендодателя-арендатора. У арендодателей могут возникнуть проблемы из-за таких вещей, как дискриминация потенциальных арендаторов в процессе проверки или непредоставление жилой площади. Прежде чем стать арендодателем, убедитесь, что вы понимаете свои обязанности.

- Учитывать последствия прироста капитала. Наконец, рассмотрим последствия прироста капитала. Если вы хотите продать свой дом и избежать уплаты налога на прирост капитала, вы должны жить в своем доме в качестве основного места жительства в течение двух из пяти лет, предшествующих продаже.

Даже если ваш ипотечный договор не запрещает аренду, вам все равно следует проконсультироваться со своим кредитором. Могут быть дополнительные требования к аренде, которые не были упомянуты в вашем договоре, например, наличие у ваших арендаторов страховки арендатора. Вам также нужно будет уведомить свою ипотечную компанию об изменении адреса, если вы переезжаете, чтобы вы могли получать важные сообщения и ежемесячные счета.

Даже если ваш ипотечный договор не запрещает аренду, вам все равно следует проконсультироваться со своим кредитором. Могут быть дополнительные требования к аренде, которые не были упомянуты в вашем договоре, например, наличие у ваших арендаторов страховки арендатора. Вам также нужно будет уведомить свою ипотечную компанию об изменении адреса, если вы переезжаете, чтобы вы могли получать важные сообщения и ежемесячные счета. Прежде чем стать арендодателем, убедитесь, что вы понимаете свои обязанности.

Прежде чем стать арендодателем, убедитесь, что вы понимаете свои обязанности.Суть

Сдача дома в ипотеку требует дополнительных исследований и планирования, чтобы убедиться, что вы не нарушаете свой контракт или какие-либо законы. Прежде чем привлекать арендаторов, обязательно проконсультируйтесь с вашей ипотечной компанией, чтобы убедиться, что вы не подвергаетесь риску мошенничества с размещением или любых других обязательств. Вы также должны изучить свой тип кредита, чтобы увидеть, есть ли какие-либо ограничения или требования по размещению, которые вам могут потребоваться. Когда у вас будет вся эта информация, вы сможете определить, можете ли вы арендовать свой дом с ипотекой или нет.

Часто задаваемые вопросы

Все еще есть опасения? Вот ответы на самые частые вопросы о сдаче жилья в ипотеку.

Можете ли вы сдать свой дом в аренду, если у вас есть кредит FHA?

FHA требует, чтобы заемщики прожили в своих домах не менее одного года, прежде чем они смогут сдавать их в аренду. Тем не менее, вы можете принять арендаторов раньше, если у вас есть смягчающее обстоятельство, например, необходимость переезда по работе. Если у вас есть лишние спальни или многоквартирный дом с дополнительными единицами, вы также можете сдать их в аренду до конца года, если вы планируете жить в своем доме вместе со своими арендаторами.

Должен ли я сообщить своему кредитору, если я просто хочу сдать комнату в своем доме?

Даже если вы сдаете в аренду одну комнату в своем доме, вы все равно должны прочитать свой ипотечный договор и уточнить у кредитора, все ли в порядке. Некоторые кредиторы могут не разрешить это, в то время как другие могут потребовать от вас приобрести дополнительную страховку или предоставить дополнительную информацию о вашем арендаторе, прежде чем они смогут въехать.