Можно ли рефинансировать ипотеку в том же банке, где брал ипотеку? Можно ли сделать рефинансирование ипотеки в том же банке

Как рефинансировать ипотеку в том же банке

Рефинансировать ипотеку в своем же банке — это задание не такое простое и популярное на отечественном рынке, хотя и возможное. И здесь имеют право на доказательство своей правоты как банки, не желающие перекредитовывать своих заемщиков, так и клиенты, желающие получить более выгодные условия кредитования.

Почему правы банки:

- Если все клиенты каждый раз будут переоформлять свои займы на более выгодные, то такой процесс может стать бесконечным и принести много убытков для самих финансовых учреждений;

- Условия кредитования всегда зависели от уровня экономического благосостояния мирового рынка, а также самой страны. Именно поэтому такие условия быстро изменчивы: если сегодня предложить всем без исключения более выгодные условия, чем вчера, то завтра уже они могут кардинально измениться в сторону ухудшения;

- Клиент знал, на что он идет, подписывая кредитный договор, поэтому должен возвращать свои обязательства в той мере, в которой они определены, то есть без понижения процентной ставки и продления сроков кредитования.

С другой стороны, ипотека — это очень долгосрочный кредит, который предполагает срок кредитования на 25 – 30 лет. За этот период условия займа могут кардинально измениться как в сторону ухудшения, так и в сторону улучшения. И если банки в договоре устанавливают плавающие процентные ставки, которые могут расти в зависимости от курса валюты и других условий, то сам заемщик никак не защищен от таких изменений. И даже в случае очень благоприятных условий на финансовом рынке он имеет малую возможность улучшить показатели своего кредитования. А это не вполне справедливо, особенно если у заемщика есть объективные причины ухудшения материального состояния.

По этим причинам некоторые банки все-таки идут на уступки своим постоянным клиентам и предлагают в некоторых случаях улучшить кредитные условия.

Доскональное изучение вопроса не всегда гарантирует положительный исход дела. У нас на сайте вы можете бесплатно получить максимально подробную консультацию по вашему вопросу от наших юристов через онлайн форму или по телефонам в Москве (+7-499-938-54-25) и Санкт-Петербурге (+7-812-467-37-54).

Рефинансирование в своем банке: чего необходимо достичь

Следует понимать, что рефинансирование должно проводиться только в том случае, если оно выгодно для заемщика. Поскольку именно он является инициатором таких действий. Для этого необходимо оценить результативность таких действий.

Эффективность рефинансирования может выражаться в следующем:

- Понижение процентной ставки по кредиту. Это наиболее популярный способ, который используется во время такой процедуры. Связано это с тем, что в течение нескольких лет ставка по кредитам может уменьшаться в 0,5 – 2 раза, а, следовательно, банк имеет возможность уменьшить этот показатель для своих клиентов. Например, в России за последние три года ставка по ипотеке уменьшилась с 14% до 9%, и на 2018 прогнозируют дальнейшее уменьшение данного показателя;

- Уменьшение ежемесячного платежа по кредиту. Главное понимать, что уменьшение ежемесячного платежа должно происходить не только за счет увеличения срока кредитования, но и за счет уменьшения ставки, комиссий и т.д. Если клиенту необходимо просто изменить срок кредитования без изменения условий, то тогда ему необходимо не рефинансировать займ, а просто пролонгировать или реструктуризировать;

- Уменьшение обшей стоимости ипотеки. Клиент по результатам сделки должен уменьшить размер процентов, которые он должен уплатить, размер комиссий за выдачу, обслуживание и т.д. Если такого результата не ожидается, то целесообразность дальнейших действий под вопросом.

Причины рефинансирования

Следует отметить, что рефинансировать ипотечный кредит заемщик в своем банке может, имея уважительные причины, или нет. От этого зависит и дальнейшие действия.

Например, если банк работает в сегменте внутреннего рефинансирования, то для него не важны личные обстоятельства заемщика, он проводит рефинансирование по общим правилам,установленным в банке. Здесь очень важно не только ознакомиться с действующими условиями кредитования, но и внимательно изучить условия своего договора. Банк может умалчивать о том, что по действующему договору за досрочное погашение займа предусматривается комиссия или пеня. В таком случае выгодность процедуры может быть равна 0. Если же досрочная уплата допускается без каких-либо санкций, то тогда смело можно прибегать к процедуре.

Если банк не работает в сегменте внутреннего рефинансирования, но работает в сегменте внешнего, то тогда можно попытаться договориться с ним при наличии объективных причин. Причинами может стать увольнение с работы, смерть одного из членов семьи, являющегося добытчиком в семье, ухудшение здоровья и т.д. В таком случае в банк представляются документы, подтверждающие такие причины, и заявление с просьбой рефинансировать конкретный ипотечный займ.

Помимо этого, обязательно необходимо учесть возможность досрочного погашения по займу. Банк необходимо попросить не применять штрафных санкций за такие действия в связи с уважительными причинами.

И не стоит думать, что финансовые компании не идут на встречи. Сейчас очень выгодный период, как для них, так и для самих клиентов. Поэтому благоприятнее периода для рефинансирования не найти. Главное — доказать необходимость его применения.

Процедура рефинансирования. Необходимые документы

Сразу необходимо заметить: никто деньги на руки не выдает. Фактически схема выглядит следующим образом: оформляется новая ипотека на имя заемщика, которая и перечисляется в пользу погашения старого кредита. Взаимозачет задолженности проводит сам банк. Клиенту никаких действий осуществлять не нужно. С его стороны необходимо только заключить новый кредитный договор.

По поводу необходимых документов, то здесь все зависит от политики банка. По факту, у него есть весь пакет необходимых документов от заемщика, но ему необходимо формировать новое кредитное дело. Поэтому, какие документы попросят еще раз, достоверно сказать нельзя. Но почти на 100% понадобятся следующие:

- Паспорт;

- Второй документ, удостоверяющий личность: загранпаспорт, СНИЛС, военный билет, водительское удостоверение и т.д.;

- Справки, подтверждающие занятость и официальный уровень дохода: копии трудовой книжки, справки от работодателя, справка 2-НДФЛ и т.д.;

- Документы на залоговое имущество (могут не понадобиться).

Не нужны в таком случае копии кредитного договора, поскольку они есть в банке. Также могут не понадобиться и копии договора страхования, как самого залогового имущества, так и добровольного страхования заемщика.

Таким образом, не стоит думать, что добиться рефинансирования в своем банке невозможно. Необходимо пробовать и добиваться более выгодных условий, особенно, если ипотека была оформлена до 2016 года, когда условия были менее выгодными.

law03.ru

Можно ли рефинансировать ипотеку в том же банке?

При наступлении финансовых трудностей и невозможности погасить накопившийся долг, клиент может оформить в банке как рефинансирование, так и реструктуризацию. Эти процессы помогут заемщику выпутаться из долговой ямы и значительно улучшить финансовое состояние.

Так же это отличная возможно не испортить кредитную историю. Об особенностях программ узнать детальней можно в материале ниже.

Что такое рефинансирование?

Рефинансирование — процесс, с помощью которого клиент может переоформить кредит на более выгодных условиях в другом банке.

Рефинансирование — процесс, с помощью которого клиент может переоформить кредит на более выгодных условиях в другом банке.

Как правило, в рефинансировании нуждаются те клиенты, которые хотят уменьшить плату по платежам за счет увеличения срока возврата долга.

Рефинансирование чаще всего распространяется на:

- бизнес-кредит,

- автокредит,

- ипотеку,

- потребительскую ссуду.

С юридической стороны рефинансирование является целевым перекредитованием, поскольку в договоре прописывается целевое назначение полученных средств.

Потратить деньги на иные цели заемщик не имеет права, так как будет привлечен к ответственности и обязан вернуть деньги в срочном порядке. На руки (наличными) деньги при рефинансировании выдаются редко. Чаще всего сделка оформляется посредством подписания нового соглашения. Далее банк переводит сумму долга по реквизитам старого кредитора. В случае, когда требуемая сумма меньше той, которую одобрили по заявке, заемщик может получить ее на руки (наличными) или на счет.

Особенностью рефинансирования является то, что кредитные средства выдает посторонний банк, а не тот, в который клиент обращался в первый раз. Процедура пересмотра кредитных условий идентична процедуре оформления нового займа. Требования к заемщику выдвигаются такие же, что и при оформлении первичной ссуды, за исключением требования — не иметь просрочки у прошлого кредитора.

Чем отличается от реструктуризации?

Рефинансирование оформляется в другом банковском учреждении, а реструктуризацию можно оформить только в том банке, в котором составлялся изначально договор.

При рефинансировании заключается новый договор на основании старого. Если клиент желает реструктурировать ссуду, новое соглашение не составляется. Кредитные условия меняются уже в действующем договоре.

Можно ли оформить рефинансирование ипотеки в том же банке?

В том же банке клиент может оформить реструктуризацию кредита. Для этого необходимо документальное подтверждение ухудшения материального положения.

Рефинансирование можно оформить только в стороннем банке. В том же банковском учреждении, котором заключался договор на получение кредита, можно реструктуризировать ссуду. Однако согласно статистике банки довольно неохотно идут на уступки и соглашаются снизить ставку, предоставить кредитные каникулы или иную помощь. Чтобы получить одобрение заявки на реструктуризацию, необходимо иметь на то веские причины.

В список оснований для реструктуризации кредита физического лица входит:

- Увольнение с места работы;

- Потеря основного источника дохода;

- Декретный отпуск;

- Болезнь клиента или родственника;

- Смерть;

- Утрата трудоспособности;

- Рождение ребенка.

При наступлении одного из вышеперечисленных условий, у заемщика должна быть просрочка по долгу с продолжительностью не меньше тридцати дней.

Помощь от государства

Сегодня можно получить помощь от государства в виде некоторой безвозмездной ссуды в счет погашения просрочки по выплатам.

Главное условие, при котором можно оформить реструктуризацию — иметь соглашение, заключенное не больше года назад. Также предоставляются требования к жилой площади:

- Однокомнатная квартира должна быть не более 45 квадратных метров;

- Двухкомнатная — максимум 65 кв. м.;

- Трехкомнатная — 85 квадратных метров.

В первую очередь оформить помощь от государства смогут:

- инвалиды,

- многодетные семьи,

- ветераны,

- участники боевых действий,

- граждане, которые попали в затруднительное финансовое положение.

Узнать больше о процедуре реструктуризации ипотеки можно тут:

Когда могут отказать?

В список причин для получения отрицательного решения по заявке на реструктуризацию входят:

- Несоответствие по возрасту;

- Не веская причина и отсутствие документального подтверждения;

- Отсутствие финансового резерва в банковском учреждении;

- Предоставление лживой информации и фиктивных документов.

- Также причинами могут стать: дестабилизация в стране, катаклизмы, дефолт.

Заполни заявку сейчас и получи деньги через 30 минут

www.oceanbank.ru

Рефинансирование ипотеки: как уменьшить переплату?

Такие случаи бывают. Например, банки нередко затягивают рассмотрение заявления, не давая никакого ответа, и имеют на это полное право, то есть процесс не ускорить.

Также, чтобы сохранить старых клиентов, банки пользуются статьей 43 федерального закона № 102-ФЗ "Об ипотеке", согласно которой последующая ипотека допускается, если она не запрещена предшествующим договором об ипотеке того же имущества, действие которого не прекратилось к моменту заключения последующего договора об ипотеке. То есть банк включает положение данной статьи в договор с заемщиком, тем самым создавая ему препятствие для потенциального рефинансирования. Это же является и препятствием к рефинансированию для нового банка — он не сможет получить в залог имущество заемщика, а значит, и выдать ему новый кредит.

Если же в кредитном договоре отсутствует запрет на последующую ипотеку, то можно сэкономить время, не ждать ответа от своего банка и смело обращаться за рефинансированием в другой, предлагающий более выгодные условия. Этот процесс также не будет быстрым, так как при рефинансировании кредитный договор со старым банком расторгается и заключается новый с новым банком, из чего вытекают все обязательные процедуры: сбор необходимых документов, как если бы заемщик получал кредит впервые, дальнейшая проверка платежеспособности заемщика, предложение заключить договор страхования.

Однако возможности для маневра остаются. Новый банк может сперва выплатить ипотеку в полном объеме, дождаться снятия обременения с недвижимости, которая служила залогом, и после этого оформить ее на себя. Нюанс этой схемы в том, что в период, пока залог переоформляется, для заемщика будет действовать более высокая ставка. Обычно добавляется около двух процентных пунктов. То есть до оформления закладной по рефинансированному кредиту действует ставка не 9,5%, а 11,5%. Однако даже в этот период платежи заемщика будут ниже, чем по кредиту, выданному по ставке 12% и выше. Снятие залога с недвижимости и оформление новой закладной обычно занимают не более двух месяцев. Учтите, что требования к платежеспособности заемщика будут выше, если залог переносится с отсрочкой.

realty.ria.ru

Можно ли и как рефинансировать ипотеку – плюсы и минусы

До получения ипотечного кредита ежемесячные платежи, которые придется платить, кажутся вполне посильными. Однако со временем, когда от семейного бюджета отрывается солидная сумма, заемщики начинают задумываться о том, как бы уменьшить сумму выплат. Особенно когда появляется новая реклама с более выгодными условиями по ипотеке, в голове начинают крутиться мысли о рефинансировании.

Если вас не устраивают процентная ставка и условия по ипотечному кредиту – не затягивайте, а смело меняйте их на более выгодные. В этой статье разберемся, можно ли выгодно рефинансировать ипотечный кредит и как это сделать.

Особенности рефинансирования ипотеки

Банки часто соглашаются на рефинансирование ипотечного кредита, так как рисков при этом для них почти нет. Ведь недвижимость оформляется в качестве залога, поэтому заемщик старается вовремя погашать задолженность, чтобы не потерять жилье. К тому же ипотека является долгосрочным кредитом на крупную сумму, и любой банк желает заполучить себе такого клиента. Именно поэтому, опасения связанные с тем, что вам не дадут новый кредит напрасны. Так что, если у вас положительная кредитная история и постоянное место работы с хорошим доходом – рефинансировать ипотеку будет не сложно.

Именно поэтому, опасения связанные с тем, что вам не дадут новый кредит напрасны. Так что, если у вас положительная кредитная история и постоянное место работы с хорошим доходом – рефинансировать ипотеку будет не сложно.

Главное понять выгодно ли это будет для заемщика. Если процентная ставка по новому договору будет меньше прежней, менее чем на 5%, выгоды не будет.

Зато будет потеря времени, нервов и денег. Но, если ипотека оформлена под 25%, а вы нашли предложение в 20%, смысл в рефинансировании есть. Соответственно, чем больше разница в процентах, тем выгоднее заемщику

Рефинансирование или реструктуризация

В терминологии банков существует два понятия связанные с изменением условий по кредитам – рефинансирование и реструктуризация. Многие считают, что они означают одно и тоже, но это не так. При рефинансировании заключается новый договор, а при реструктуризации меняются условия в старом.

Видео: Рефинансирование ипотеки

В каких случаях требуется реструктуризация

К реструктуризации кредитов прибегают в следующих случаях:

- в связи с жизненными трудностями затруднительно выплачивать ежемесячные платежи;

- изменилось материально положение и выплачивать проценты по кредиту стало трудно;

- на работе изменились условия оплаты труда;

- есть необходимость перевести валютный кредит в рублевый.

Отличительным признаком реструктуризации является ухудшение материального положения заемщика.

В каких случаях требуется рефинансирование

При этом варианте заключается договор, который будет отличаться от предыдущего. Эта услуга может понадобиться в случае:

- появления новой программы ипотечного кредитования с более выгодными условиями;

- появилась возможность изменения формы платежей;

- есть возможность получить льготные условия;

- можно увеличить сумму займа.

Для кредитной компании рефинансирование выгоднее реструктуризации, так как при оформлении берется комиссия как за выдачу нового займа.

Расходы при рефинансировании ипотечных кредитов

Во время рефинансирования ипотеки, заемщику придется нести дополнительные расходы, которых нет при перекредитовании например потребительского кредита. К таким тратам относится:

- Страховка недвижимости, выступающей в качестве залога. Некоторые банки позволяют заемщику самостоятельно выбрать страховую компанию, но большинство заставляют выплачивать определенный процент от всей суммы кредита.

- Оценка стоимости недвижимости. Такая необходимость возникает при увеличении суммы кредита. Если перекредитование производится на туже сумму, оценка жилья требуется не всегда.

- Новый ипотечный договор необходимо заверять у нотариуса. Сумма вроде небольшая, но платить ее придется из собственного кармана.

- В банке может быть установлена комиссия за выдачу кредита, открытие — ведение счета и прочие услуги.

Поэтому, чтобы свести свои расходы к минимуму внимательно читайте условия кредитной программы, по возможности избегайте те которые предполагают дополнительные комиссии.

Куда лучше обратиться за рефинансированием

Рефинансировать ипотеку можно как в том же банке в котором заключен договор, так и в другом, предложение которого вам приглянулось.

Перекредитование в том же банке

Этот вариант является более привлекательным для заемщика. Договор заключается в той же организации, поэтому не придется собирать справки и документы, кроме новой копии трудовой и свежей справки о доходах, а так же не требуется заново страховаться.

Банк собственными средствами погашает ваш старый займ и вы начинаете платить в соответствии с новым. Если есть желание и прошло достаточно много времени, можно за свой счет провести переоценку имущества.

Перекредитование в другом банке

В этом случае, сторонний банк перечислит необходимую сумму на счет старого кредитора. При рефинансировании ипотеки в другом банке придется заново собирать весь пакет документов, а так же заплатить за рассмотрение заявки, оценку имущества, за открытие и обслуживание счета, и прочие расходы.

Самое главное, при выборе новой кредитной организации не попасть в ловушку. Некоторые банки предлагают низкие проценты по ипотеке, чтобы заманить новых клиентов.

На заметку: Низкая процентная ставка компенсируется дополнительными комиссиями, которые с лихвой покрывают, а иногда даже превышают разницу в процентах.

Если банк в котором вы взяли ипотечный кредит препятствует вашему переходу в другой, внимательно перечитайте договор, возможно там прописаны такие пункты как:

- запрет на рефинансирование;

- условие запрещающее повторной залог недвижимости.

И если этих пунктов в договоре нет, смело обращайтесь в суд.

Как выгодно рефинансировать ипотеку

Многие финансовые эксперты рекомендуют перекредитовываться только когда разница в ставках составляет около 5%. Только в этом случае можно получить максимальную выгоду. Так же не рекомендуется прибегать к рефинансированию в таких случаях:

- Оставшаяся задолженность составляет менее 30% от первоначальной суммы.

- Действующий договор предусматривает высокую плату за досрочное погашение.

Выгода будет ощутима и заметна если:

- Процентные ставки значительно отличаются, при этом кредит взят и оплачивается не менее 6 месяцев и не больше года. Если ипотека взята менее полу года назад, в рефинансировании скорее всего будет отказано.

- Изменился состав семьи: родился еще один ребенок. Можно получить статус многодетной или малоимущей семьи. Некоторые категории федеральных программ позволяют получать субсидии, в том числе и для погашения или выплаты части кредита государством.

- Меняется залоговая недвижимость на более дорогую.

- Замена аннуитентных платежей дифференцированными. Таким образом можно сэкономит до 20% от суммы процентов. Связано это с тем, что дифференцированная система платежей предусматривает оплату самого кредита и процентов равными долями. В то время как при аннуитентной системе первые несколько месяцев или лет оплачиваются только проценты, таким образом уменьшение долга происходит очень медленно.

В любом случае, старайтесь правильно оценивать преимущества, трезво оценивайте свою выгоду, после чего подавайте заявку на рефинансирование. Если у вас хорошая кредитная история, вряд ли банк откажет вам в сотрудничестве.

Видео: Как сделать рефинансирование ипотеки. Перекредитование ипотеки у других банков

Похожие записи

procredit-info.ru

Рефинансирование ипотеки других банков под меньший процент.

Ежемесячный взнос по ипотеке – это большая сумма для любого бюджета, тщательно просчитанная на момент оформления. Но экономический рынок нестабилен и ему свойственны две крайности – либо глобальное снижение ставок по ипотеке, либо снижение доходов населения. В любом из этих вариантов развития целесообразно рефинансировать ипотечный кредит.

Наш портал поможет вам подобрать самое выгодное рефинансирование ипотеки, которое существенно снизит кредитную нагрузку и уменьшит переплату по кредиту. Но, обо всем по порядку.

Что такое рефинансирование ипотечного кредита?

Рефинансирование – это возможность перекредитовать ипотеку под меньший процент с помощью другого банка. Выкуп ипотеки другим банком это тот же кредит, на ту же квартиру, но – на новых, улучшенных условиях.

Программа рефинансирования ипотечных кредитов предусматривает оформление новой ссуды для погашения остатка прежней с переходом залога.

Зачем нужно перекредитование ипотеки?

- Снизить процентную ставку;

- Уменьшить ежемесячный платеж;

- Скорректировать срок кредита;

- Понизить сумму переплаты.

Для кредитора, рефинансирование ипотеки других банков – это «переманивание» платежеспособного клиента и пополнение кредитного портфеля качественным активом. Получается, что перекредитоваться по ипотеке выгодно не только заёмщику, но и самому банку.

Как сделать рефинансирование ипотеки?

В первую очередь – тщательно изучить текущие условия кредитования: просчитать остаток, размер переплаты, оценить нагрузку на бюджет. Обратите внимание: если у вас аннуитетное ипотечное кредитование, рефинансирование не принесет выгоды после выплаты основного долга от 35-40% - в этом случае большую часть процентов вы уже выплатили в банк.

От того, сколько вы уже выплатили, зависит - можно ли рефинансировать ипотеку. Как правило, от момента оформления должно пройти не менее 6-12 платежей.

Далее, необходимо выбрать банк, в котором вам будет удобнее и выгоднее сделать рефинансирование ипотечного кредита. Лучшие условия банков вы видите в текущем разделе нашего финансового портала.

Большую часть бумажной волокиты новый кредитор берет на себя. От вас требуется только подтверждение дохода и документы на залог.

Можно ли сделать в своем банке рефинансирование ипотеки?

Процентные ставки по ипотеке в 2017 стремительно падают. Не очень приятно платить ипотеку под 15,9%, когда новичкам она достается под 10,9%. Но – договор есть, и в одностороннем порядке вам условия не поменяют.

Банки не рефинансируют свои кредиты, но изменить условия кредита по обоюдному договору сторон можно. Если вам интересно, делает ли Сбербанк рефинансирование ипотеки своим клиентам – нет. С точки зрения банка, это иной процесс – реструктуризация.

Самое дешевое рефинансирование ипотеки вам предложит только новый банк, который заинтересован в клиенте. Прежний кредитор может пойти на уступки, скинув до 1% от годовой ставки, но только в крайнем случае – когда материальное положение клиента существенно изменилось.loanlab.ru

Как сделать рефинансирование ипотеки

В каких случаях рефинансирование ипотеки целесообразно

В каких случаях рефинансирование ипотеки целесообразно

Ипотека является удобным способом приобрести собственное жилье. Вы наверняка знаете, что в случае с ипотечным кредитованием ссуда на приобретение недвижимости предоставляется под залог этой самой недвижимости, что достаточно удобно для заемщика. Учитывая, что речь идет о выдаче достаточно больших сумм, проценты по этим кредитам достаточно велики, а сама ссуда может погашаться несколько десятков лет.

Вот почему, когда у других банков появляются выгодные предложения по ипотечному кредитованию (даже на 1—2 % ниже, чем в том банке, где вы уже брали кредит), многим заемщикам приходит в голову вопрос: можно ли сделать рефинансирование ипотеки, чтобы сократить свои выплаты? Особенно это актуально в том случае, если кредит брался в валюте, курс которой в последнее время демонстрирует постоянную тенденцию к росту, что заставляет заемщика тратить все больше денег на обслуживание своего кредита. Поговорим более подробно о том, как же правильно сделать рефинансирование ипотеки в других банках с максимальной выгодой для себя.

Почему рефинансирование выгодно банку?

Если с выгодами, которые получает заемщик, меняя банк, в котором оформлен его кредит, все более или менее понятно, то теперь предлагаем обратить внимание на те причины, которые вынуждают банки запускать программы рефинансирования ипотеки. Не так давно Сбербанк России заявил о том, что выходит на рынок рефинансирования ипотечных ссуд, которые заемщики получили в свое время в других банках.

За такими заявлениями кроется только одно желание — переманить в свой портфель кредитов тех заемщиков, которые уже зарекомендовали себя как качественные плательщики, которые ежемесячно, пусть и с небольшими сложностями, но все-таки платят по своим договорам ипотеки. Учитывая, что несколько лет назад в нашей стране наблюдался своеобразный ипотечный бум, когда объемы кредитов на жилье, выданные под залог этого самого жилья, росли как на дрожжах, сегодня желающих приобрести жилую недвижимость таким способом стало гораздо меньше.

Кроме Сбербанка, программы рефинансирования ипотеки в последнее время предлагают многие крупные банки, ищущие возможные способы заработка на кредитовании с относительно невысоким уровнем риска. В шестерку банков, у которых объемы рефинансирования ипотеки дают право выйти в лидеры рынка, входят ВТБ, Россельхозбанк, Райффайзенбанк, Газпромбанк, Абсолютбанк, банк «Открытие».

Особенности рефинансирования ипотеки в российских коммерческих банках

У современного рефинансирования ипотеки есть несколько положительных сторон, которые делают эти операции максимально выгодными для заемщиков. Рассмотрим их более подробно.

- Проценты, под которые сегодня проводится рефинансирование, гораздо ниже, чем те, под которые выдавались кредиты несколько лет назад.

- К ипотечному кредиту можно добавить и другие потребительские кредиты, однако в этом случае ставка рефинансирования будет существенно разниться — если по ипотеке тот же Сбербанк предлагает 10.9 % годовых, то после присоединения потребительского кредита ставка возрастает до 11.15—11.65 %.

- Банки чаще всего не занимаются рефинансированием тех кредитов на приобретение жилья, которые они же сами выдали в предыдущие периоды. Такая политика для большинства из них может привести к негативным последствиям, и многие уже ее пересматривают, однако пока еще с собственными кредиторами вместо рефинансирования применяется реструктуризация кредита. Надеемся, что мы говорим на одном языке, и вы понимаете, в чем разница между этими двумя понятиями.

- Процентная ставка, под которую выдаются новые кредиты, как правило, не зависит от дохода, который подтвердил потенциальный заемщик.

- Сумма кредита, которая может быть рефинансирована в новом банке, обычно составляет порядка 80 % оценочной стоимости объекта недвижимости. Кстати, оценку делают специальные агентства, и в большинстве случаев они у банка свои и проверенные, соблюдающие банковский интерес.

- Преобладающее количество банков не берут комиссионные за проведение процедуры рефинансирования. Однако некоторые все же пытаются на этом заработать, так что узнавать следует заранее.

- Срок кредита в другом банке не должен быть меньше полугода. Именно за этот срок у заемщика получается показать себя со всех сторон в качестве надежного плательщика.

Что же получает банк, идя на рефинансирование? Большинство аналитиков соглашаются, что риски, выданные по кредитам в рамках рефинансирования, несут в себе гораздо меньше рисков неплатежей. В этом случае у заемщика уже есть некая кредитная история, он уже погашал кредит каждый месяц, а значит, может похвастаться нормальной кредитной историей.

Как происходит рефинансирование ипотеки

Ответ на вопрос, как сделать рефинансирование ипотеки, достаточно простой, поскольку на практике процедура получения нового кредита и процедура рефинансирования кредита другого банка практически не различаются.

Начинается все, как и в случае с обычным кредитом, с изучения предложений банков, занимающихся рефинансированием ипотеки. Выбирайте тот, который предлагает лучшие проценты, чтобы переход был максимально выгодным для вас.

Первоначально вам необходимо зайти в любое отделение банка, в котором вы хотите перекредитовать свой ипотечный кредит, и узнать условия, которые они вам готовы предложить. Если вы решите, что такие условия для вас выгодны, начинайте собирать пакет документов.

Кроме того, вам надо поставить в известность о желании уйти свой банк. И да, в вашем договоре не должно быть штрафных санкций за то, что вы досрочно погашаете кредитный договор, а также запретов на подобные действия. В противном случае вас ожидает процедура судебного разбирательства с банком, когда вы будете оспаривать свою возможность уйти в другой банк. Но это крайние случаи, надеемся, что ваш банк окажется порядочным финансовым заведением и отпустит вас с миром.

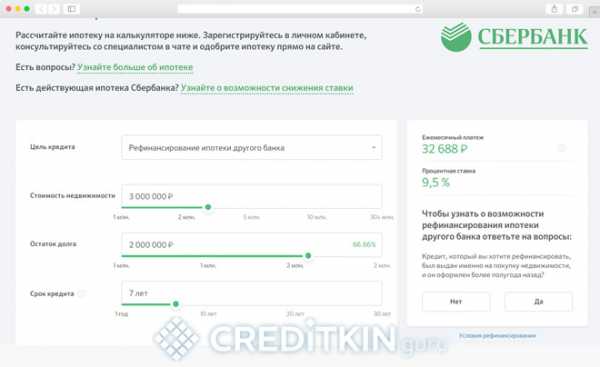

Воспользуйтесь онлайн-калькулятором

Для того чтобы определить, насколько вам выгодно уходить с ипотечным кредитом в другой банк, необходимо рассчитать, какую же ежемесячную выгоду вы получите. Чтобы не проводить расчеты на бумажке, каждый раз старательно вспоминая формулы аннуитета и капитализации, воспользуйтесь калькулятором рефинансирования ипотеки. Этот инструмент можно найти на любом сайте, посвященном финансовым вопросам. Вам только необходимо внести исходные данные: прежде всего сумму кредита, на которую вы претендуете, а также процентную ставку по договору рефинансирования, которую предлагает новый банк.

В результате вы получите номинальную сумму, которую должны будете оплачивать ежемесячно. Сравните ее с той суммой, которую платите сейчас, и поймете, стоит ли начинать эту процедуру. Онлайн-калькулятор рефинансирования ипотеки — надежный помощник в принятии финансовых решений!

(Visited 460 time, 4 visit today)

Поделись с друзьями!

pr-credit.ru

Перекредитование ипотеки: условия и лучшие предложения

Одним из основных показателей при выборе программы перекредитования ипотеки является процентная ставка. При этом заложенная недвижимость обычно остается той же, изменяются условия выплаты задолженности.

На рынке ипотечное рефинансирование получает все большее распространение в связи с устойчивой тенденцией к снижению ставок. Перекредитовка долга перед другим банком, может преследовать следующие цели:

- выплата старого кредита за счет нового;

- объединение нескольких кредитов в один;

- снижение стоимости услуги;

- уменьшение срока выплаты;

- уменьшение размера месячного взноса за счет увеличения срока погашения.

Условия и требования

Для перекредитации ранее выданного ипотечного кредита придется пройти практически ту же процедуру, что и при оформлении действующего. Последовательность может быть такой:

- Выяснить, возможно и выгодно ли перекредитоваться.

- Заполнить анкету в банке, рефинансирующем кредит, и собрать те же документы, которые нужны были при первом оформлении: паспорт, справки о доходах и месте работы, свидетельство о правах на недвижимость и подтверждение их государственной регистрации согласно закону (справка из ЕГРП). Кроме того, предоставить договор по текущему кредиту.

- Если банк согласился рефинансировать ипотеку, то заново делается оценка залога.

- Только после этого заключается новый договор и переводятся средства для погашения долга в предыдущем банке.

Рефинансирование ипотеки предоставляется всеми банками после подтверждения прав собственности на объект залога.

Помимо документальной части, значение имеет личность клиента. От него требуют официального трудоустройства, стабильных и высоких доходов, гарантирующих возврат долга, отсутствие просрочек по выплатам ежемесячных взносов, положительной кредитной истории, добросовестности в погашении штрафов и не уклонении от налогов.

Некоторые банки соглашаются на сделку при условии, что общая сумма долга не меньше миллиона, а срок погашения не менее 60 месяцев. Кроме того, клиенту, который рассчитывает получить кредит, не стоит говорить о слабых сторонах: уменьшающемся доходе, увольнении с работы. И наоборот, подтверждение стабильной платежеспособности, возможность привлечения состоятельных созаемщиков делают получение средств более реальным.

Преимущества и недостатки

Изменение кредитора имеет свои положительные и отрицательные стороны. Наиболее выгодным часто является рефинансирование кредита в банке, выдавшем ипотеку: таким образом экономятся деньги на переоформление документов, а снижение ставки приносит очевидную экономию средств. Если процедура осуществляется черед другой банк, то разница в стоимости кредита должна быть не менее 2%, тогда она будет выгодной.

Рефинансирование будет выгодным для заемщика, если новый кредит берется под меньший процент, причем ближе к началу действия договора, когда долг еще большой, а комиссии и страховки по новому кредиту ниже разницы между стоимостью старого и нового.

Недостатки операции таковы:

- Повторный сбор и оформление документов.

- Расходы, связанные с подачей заявки, но не гарантирующие удовлетворения просьбы.

- Невнимательность клиента или нежелание банков давать прозрачную и полную информацию может привести к потере времени, средств и доверия кредитора, выдавшего первичный кредит.

Обзор предложений банков

Для выбора лучшего предложения по рефинансированию можно самостоятельно составить рейтинг самых предпочтительных банков, отправив через онлайн-форму заявку на получение денег и внимательно изучив их программы. Еще одно средство, доступное каждому клиенту – кредитный калькулятор, который также поможет просчитать, где выгоднее занять деньги. В приведенной ниже таблице представлены действующие процентные ставки 2018 года в некоторых банках.

| Сбербанк | до 30 | до 5 млн., не больше 80% стоимости жилья | от 9,5 |

| ВТБ | до 30 | до 30 млн., не больше 80% стоимости жилья | от 9,5 |

| «Россельхозбанк» | до 30 | до 20 млн. | от 9,05 |

| «Райффайзен» | 1-30 | 800 тыс.-26 млн., не больше 85% стоимости залога | от 9,5 |

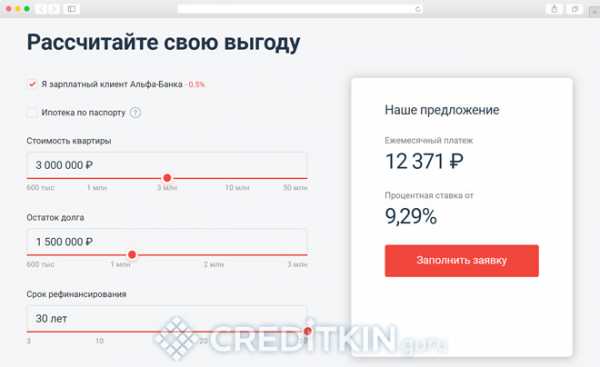

| «Альфа Банк» | до 30 | до 50 млн. | от 9,29 |

Помимо рефинансирования ипотеки, Сбербанк предлагает консолидировать потребительские и иные кредиты (до пяти) сторонних банков, а также занять средства на личные нужды. Снизить процентную ставку банк обещает после регистрации ипотеки и погашения рефинансируемого кредита.

Для зарплатных заемщиков «Альфа Банк» увеличивает сумму кредита на 5%, а ставку снижает на 1%.

В ВТБ действует программа оформления перекредитования на основании двух документов. При этом срок погашения долга уменьшается на 10 лет, а размер кредита – на 30% от стоимости недвижимости. В «Россельхозбанке» приведенная ставка действует для надежных и зарплатных клиентов, для остальных физ. лиц стоимость кредита от 9,3%.

ДАТА ПУБЛИКАЦИИ: 08.02.2018

Внимание!

Информация могла устареть. Проверяйте информацию на официальном сайте.

creditkin.guru